El movimiento más fuerte de la semana viene en el mercado de divisas con el euro depreciándose frente al dólar, sobre todo hoy después de unos datos de PMI en Europa mas flojo de lo esperado, que ha hecho que el euro pierda el nivel del 1,07, actual en 1,0677, a comienzos de Junio el euro estaba a 1,09 dólares, en menos de un mes se ha depreciado más de 2 figuras.

Eurodólar últimos 12 meses con los niveles de Fibonacci, siguiente nivel de retroceso 1,0643 (23,6%).

Vuelve a haber mucho optimismo, sobre todo en Estados Unidos con nuevos máximos históricos de sus índices bursátiles, por la solidez de los resultados empresariales, y las perspectivas de recortes de tipos que, aunque inciertas aun en su número parecen cada vez más probables y cercanas. En China crece la presión arancelaria contra la Unión Europea tras los aranceles impuestos desde Bruselas para la importación de coches chinos. La dinámica que tome esta conversación será muy determinante hasta para el desarrollo de las elecciones presidenciales americanas que se celebrarán en noviembre.

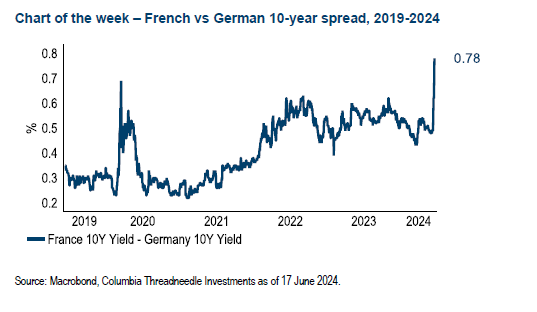

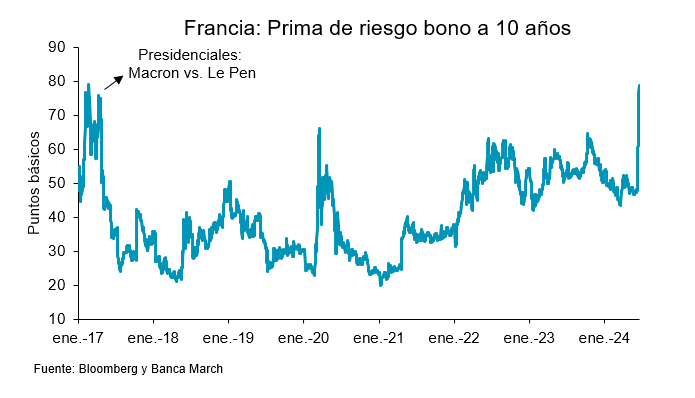

En Francia, la última encuesta de Ifop da a Agrupación Nacional un 33% de la intención de voto, al partido de Macron un 18% y a la Alianza de Izquierdas un 28%. En este sentido, según el Financial Times, los directivos de grandes corporaciones están más alarmados por la agenda fiscal de la izquierda que por las promesas de la extrema derecha. Este martes destacaron las declaraciones de Le Pen, indicando que su partido no pedirá la dimisión de Macron en caso de ganar las elecciones, junto con las palabras del presidente de la Agrupación Nacional, Jordan Bardella, señalando que mantendrá la responsabilidad fiscal en caso de vencer en los comicios, lo que ha permitido contener los temores en los mercados europeos. La prima de riesgo francesa se mantiene por debajo de los 80 puntos básicos y el CAC40 rebotó un +0,9%. No obstante, la incertidumbre se mantendrá, al menos, hasta las elecciones francesas. El CAC Francés es el peor índice europeo en lo que va del año con un comportamiento plano frente al +8% del EuroStoxx 50.

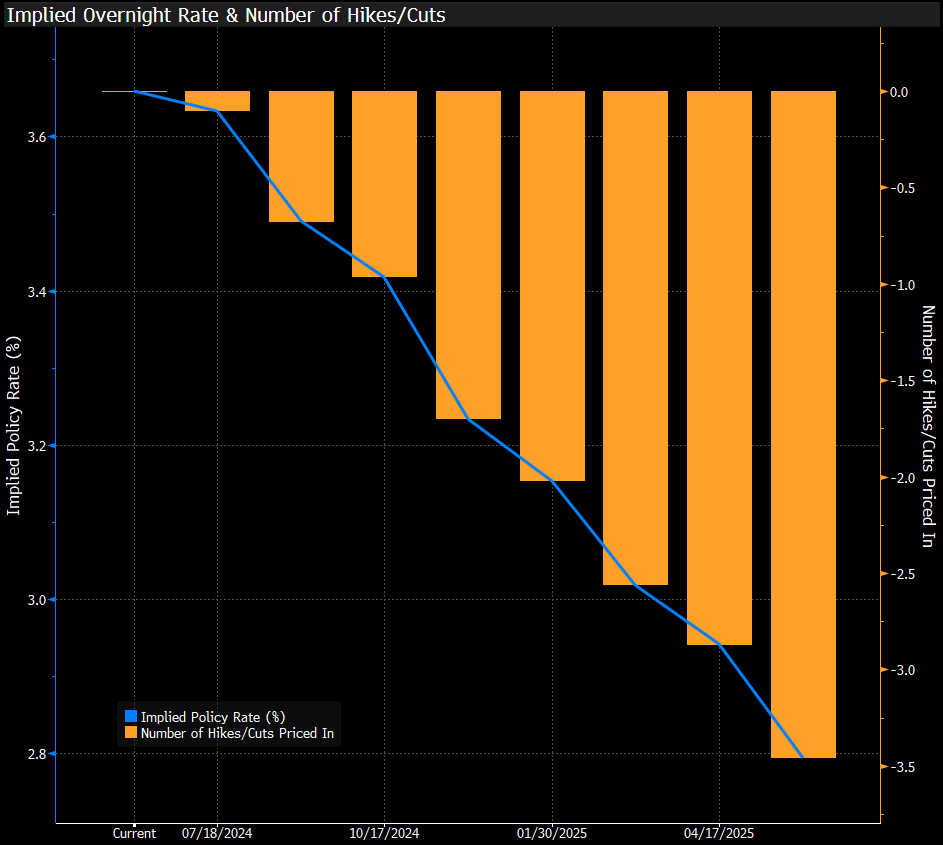

En el Banco Central Europeo después de su primer recorte de los tipos de interés, con los tipos de interés al 4,25% y unos datos de inflación peores de lo esperado, un nuevo descenso en la reunión de julio está descartado. Pese a ello, la puerta todavía está abierta para la cumbre de septiembre. La incertidumbre es total y el Consejo de Gobierno de la autoridad monetaria está comprometido a dejar que sean los datos los que dicten sus decisiones. El objetivo es limitar la información que trasladan al mercado para evitar atarse las manos con cualquier movimiento. Sin embargo, Christine Lagarde, presidenta del BCE, en una entrevista reciente indicó que “necesitaremos más datos, entre ellos datos sobre salarios, sobre cómo los beneficios unitarios están aumentando y absorbiendo parte de los costes laborales, y sobre productividad. Son factores importantes que afectan a la inflación de los servicios, que es nuestro punto débil”. Según los expertos en política monetaria, Lagarde, con sus palabras, ha telegrafiado los tres datos macroeconómicos que la autoridad monetaria vigilará más de cerca a la hora de decidir si vuelve a bajar los tipos de interés o mantiene su actual nivel de restricción monetaria a la vuelta del verano. Los datos sobre negociaciones salariales, que se publican el 22 de agosto, los datos sobre productividad, que saldrán a la luz el 14 de ese mismo mes, y los datos sobre los costes laborales unitarios y los márgenes empresariales, que podrán consultarse desde el 6 de septiembre, serán los pilares sobre los que se asiente el debate del Consejo de Gobierno. Todos ellos se conocerán antes de la cumbre monetaria de Fráncfort, que se celebra el 12 de septiembre. Estas mismas indicaciones las corroboró también Luis de Guindos, vicepresidente del BCE, al apuntar en un evento organizado en Londres por MNI que vigilarán “muy de cerca los salarios, productividad y beneficios empresariales”. La parte negativa, según los analistas, es que la fecha de cierre de las nuevas proyecciones macroeconómicas llegará antes de que el banco central conozca toda la información vital para tomar sus decisiones. De esta forma, si la perspectiva vuelve a ensombrecerse en el camino a la cumbre, podría complicar una bajada de tipos incluso aunque los datos relacionados con los salarios y los márgenes empresariales sean positivos. El BCE no volverá a bajar los tipos de interés si se ve forzado a revisar nuevamente al alza sus proyecciones de inflación. A ello hay que sumar los riesgos para la inflación que el BCE no puede controlar. Los elementos que afectan de forma exógena a la economía siguen más vivos que nunca y se incorporarán al debate monetario, pero resulta difícil anticiparse a ellos hasta que se materializan. “Los elementos que pueden hacer descarrilar nuestro pronóstico están ahí, como las sorpresas geopolíticas o incluso sorpresas políticas que puedan producirse”, advirtió Guindos. Por el momento, todas las opciones están sobre la mesa, incluida la posibilidad de no modificar el precio del dinero durante varias reuniones consecutivas, tal y como explicó Lagarde. Los futuros sobre los tipos de interés conceden una probabilidad del 70% a que se recorten las tasas en septiembre, lo que refleja que los inversores son bastante optimistas. Sin embargo, este optimismo se ha reducido desde el casi 100% que manejaban en las últimas semanas. Por su parte, los expertos en política monetaria se inclinan más por una probabilidad del 50%.

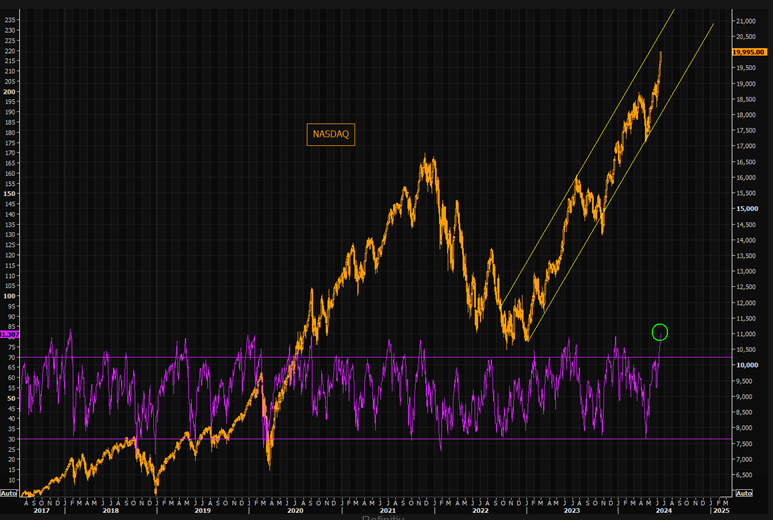

Desde el 2018 el Nasdaq no estaba en el nivel de sobrecompra actual:

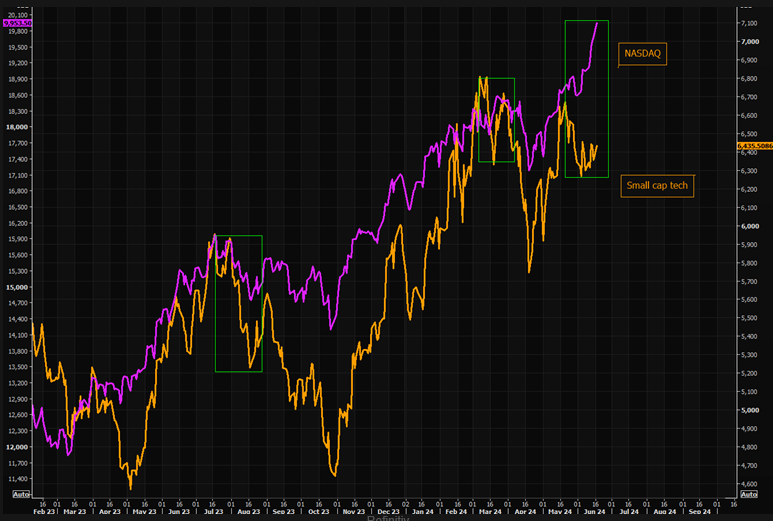

Pero la subida del sector tecnológico no es igual para todas las compañías, el diferencial entre el Nasdaq y las pequeña compañías tecnológicas es el mayor que se ha dado nunca:

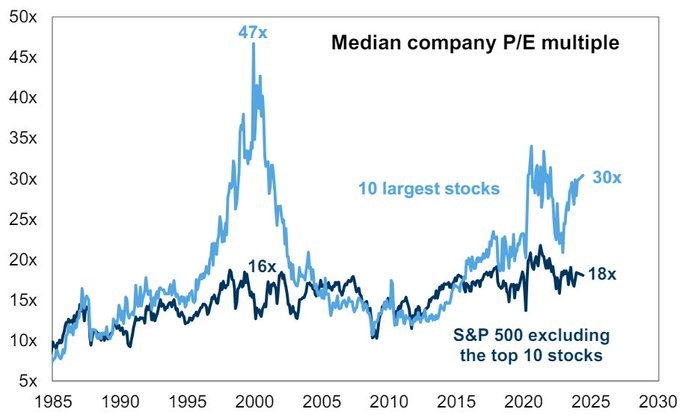

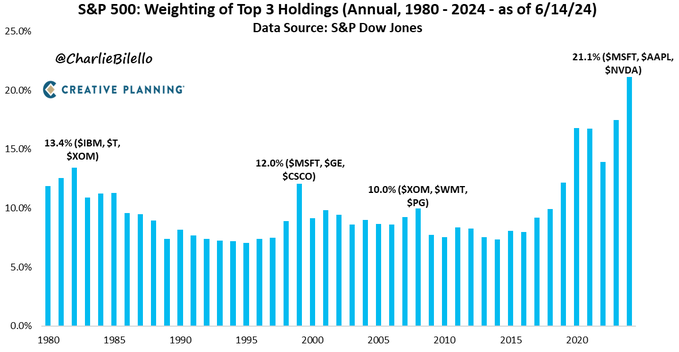

Las tres compañías más grandes del S&P 500, NVIDIA, Microsoft y Apple representan un 21% del total del índice, récord histórico en términos de concentración.

Importante esta semana:

Esta mañana se han publicado los datos de PMI en la Unión Europea. El PMI Preliminar de Junio de la IE se desaceleró al pasar de 52,2 a 50,8 por debajo del nivel de 52,5 estimado por el consenso de analistas, frenando el comportamiento al alza que venía registrando desde los mínimos de Octubre del año pasado. Se trata del registro más bajo de los últimos tres meses. Aún así el PMI aguanta por encima del nivel de 50 puntos con lo que sigue marcando un periodo expansivo. La desaceleración del PMI vino liderada por el comportamiento del sector manufacturero que pasó de 47,3 a 45,6, lo que supuso un registro por debajo de lo esperado por el consenso y el resultado más bajo de los últimos 6 meses. Por su parte, el PMI de servicios, a pesar de caer, lo hizo de forma algo más moderada, pasando de 53,2 a 52,6 por debajo del 53,4 esperado. Estos datos ponen de manifiesto un parón en la recuperación económica de la zona euro al cierre del segundo trimestre del año. Destaca el hecho de que los nuevos pedidos disminuyeron por primera vez en cuatro meses, lo que se tradujo en expansiones más moderadas de la actividad empresarial y del empleo. Por países Alemania registró un ligero incremento de la actividad total, al mantenerse algo por encima de los 50 puntos, mientras que Francia tuvo un dato más negativo, con una disminución de la actividad total por segundo mes consecutivo. El resto de la zona euro siguió manteniéndose en zona de expansión, aunque al ritmo de crecimiento más moderado de los últimos 4 meses. Es posible que la incertidumbre en Francia con las próximas elecciones siga repercutiendo en los datos macroeconómicos europeos.

En Estados Unidos Patrick Harker, gobernador de la Fed de Filadelfia, piensa que sería apropiado una bajada de tipos a final de año si todo acontece según lo previsto. No obstante, tampoco descarta dos recortes o incluso ninguno según la dirección que tomen los indicadores económicos. Harker, quien no tiene derecho a voto este año, opta por esperar a ver más datos durante los próximos meses que se muevan en la dirección correcta para tomar acción, sin embargo, dice no encontrarse en ese momento y prefiere adoptar un enfoque más prudente. También ha indicado mantener la mente abierta a otra trayectoria, dependiendo de la información, debido a la alta incertidumbre actual. El gobernador de Filadelfia prevé una ralentización del crecimiento económico y un moderado repunte de la tasa de desempleo.

Esta semana conocimos que los costes laborales aumentaron en la zona euro en el 1T del año, los costes laborales se aceleraron y crecieron un +5,1% interanual, dos décimas por encima del dato preliminar. Se confirma así un fuerte repunte desde el +3,4% anterior, volviendo a niveles similares a los observados en el 3T de 2023 (+5,2%) y más cerca de máximos (+5,9% registrados a finales de 2022).

En el caso de España, el dato de costes laborales sorprendió, al registrarse un aumento inferior al dato previo de +3,9% interanual, hasta 3.009,87 euros por trabajador y mes. Este incremento se explicó tanto por una subida del coste salarial del +3,7%, hasta 2.206,06€, como de los otros costes con un +4,2%, las cotizaciones obligatorias a la Seguridad Social, principal componente de los otros costes, crecieron un +4,1%. Por otro lado, las vacantes de empleo sin cubrir siguen elevadas y, en el 1T, alcanzaron las 149.962, un nivel que representa 317 vacantes más que en el mismo periodo del año anterior, acercándose a máximos del 3T de 2023 cuando se situaron en 155.797. Cabe señalar que el 87% de las actuales vacantes disponibles se encuentran en el sector de los servicios.

En la eurozona, se confirmaba esta semana el repunte de los precios en Mayo. El martes conocimos los datos finales de mayo que muestran un repunte hasta el +2,6% para la inflación general y el +2,9% para la subyacente, en ambos casos dos décimas por encima de la lectura de abril. Por componentes, los precios de la energía han escalado un +0,3% interanual, por lo que ha dejado de contribuir al descenso de la inflación por primera vez desde abril de 2023. Asimismo, con un incremento del +4,1% y una contribución de 1,8%, los servicios continúan siendo el principal obstáculo en la batalla para alcanzar el +2%. No obstante, es importante señalar mayo ha sido un mes con ciertas singularidades que no se mantendrán en los próximos meses. Una de ellas se trata de los precios del transporte en Alemania, que se vieron influidos por la entrada el año pasado del “ticket Alemania”, que ya no empuja a la baja la comparativa interanual por un efecto base. Por último, los precios de los alimentos cedieron dos décimas y desaceleraron su aumento hasta el +2,6% interanual, contribuyendo en 0,5% a la lectura del mes.

Reino Unido sí que ha conseguido en Mayo alcanzar el objetivo de inflación del +2%, apoyado principalmente por la moderación en los costes energéticos, que se reducen un 5% desde el año pasado. A pesar de las buenas noticias, el efecto de la energía es transitorio, lo hemos vivido en la eurozona a finales del año pasado, y la inflación subyacente sigue siendo elevada situándose aún en niveles del +3,5%, al igual que la inflación de servicios que se sitúa en el +5,7%. Acorde a este escenario, el mercado sigue descontando una bajada de tipos para 2024, que se produciría en la reunión de noviembre o diciembre.

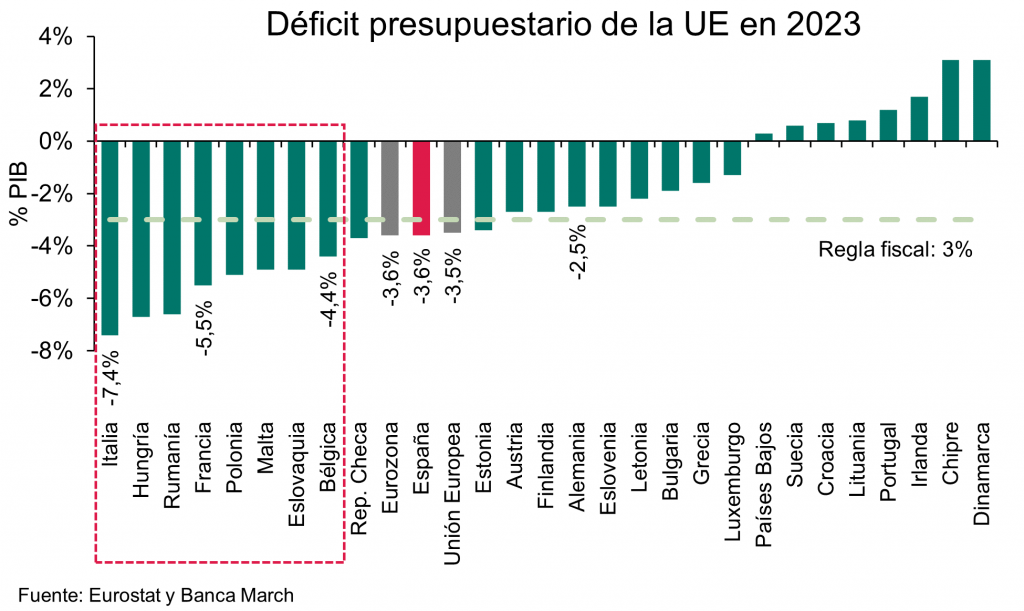

La Unión Europea amonestó a 7 países, Francia, Italia, Bélgica, Malta y Eslovaquia dentro de la Eurozona, Hungría y Polonia de fuera, por sus elevados déficits fiscales. Esto supone una vuelta a la disciplina fiscal tras abandonar las reglas fiscales con motivo del Covid, para después recuperarlas con cierta flexibilidad para adaptarlas a la situación actual de mayor gasto, por ejemplo, en Defensa. Esto supone abrir Procedimiento de Déficit Excesivo, lo que sucede cuando el déficit está por encima del 3% del PIB o la deuda pública supera el 60% del PIB sin visos de ir reduciéndose a un ritmo razonable, e implica la exigencia de adoptar medidas correctivas, exponiéndose a multas en caso de incumplimiento, aunque éstas nunca se han llevado a efecto. Destacan los casos de Italia y Francia, mientras que España se libra porque se espera que su déficit público sea inferior al 3% a finales del 2024. En el caso francés, la preocupación es mayor por cuanto el nuevo gobierno que surja de las elecciones legislativas anticipadas podría aumentar aún más el gasto público. Una vez que el Consejo Europeo formalice el Procedimiento de déficit excesivo a mediados de julio, los países deberán presentar sus medidas correctivas antes del 20 de septiembre, fijando un techo para el crecimiento del gasto. El riesgo sería que algún país no siguiera las indicaciones de Bruselas y pusiese en riesgo la sostenibilidad fiscal, lo que podría seguir presionando al alza las primas de riesgos y obligar al BCE a intervenir.

La economía japonesa se contrajo en el primer trimestre menos de lo estimado inicialmente, gracias a las revisiones de los datos sobre el gasto del capital y los inventarios. Una nueva estimación mostró que el PIB del país se contrajo un 1,8% anualizado, ligeramente menos que la contracción del 2% comunicada anteriormente. Los datos se sumaron a las expectativas de que el Banco de Japón podría volver a subir los tipos de interés este año después de ajustar su política en marzo, mantuvo los tipos sin cambios en su reunión de política monetaria de la semana pasada, pero manifestó que esbozaría un plan detallado para empezar a reducir las compras de bonos en su reunión de julio. Los mercados esperaban una orientación en la reunión de junio, por lo que el retraso sugiere que el Banco de Japón sigue conservando la prudencia en lo que respecta a nuevos ajustes de la política monetaria.

Buen fin de semana!!