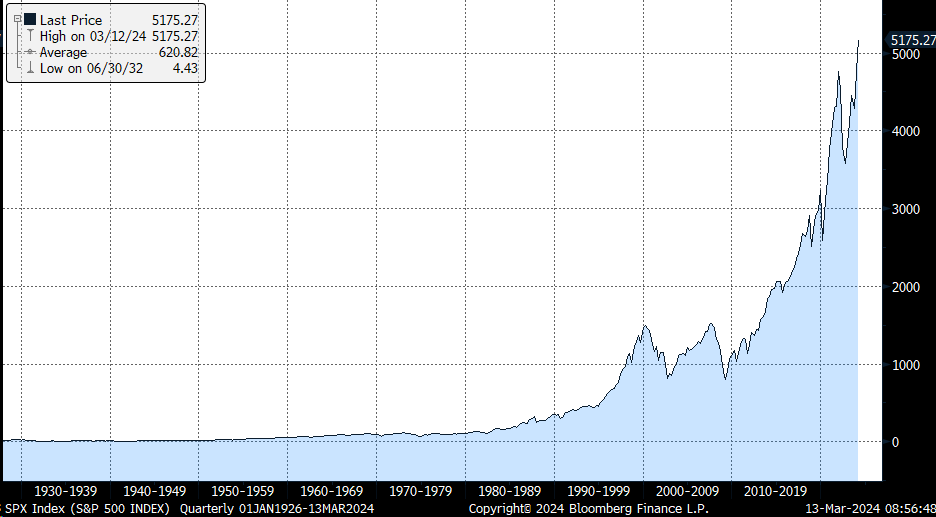

El creciente optimismo sobre la economía mundial y el aumento de los beneficios empresariales hace que los mercados estén registrando máximos históricos. Esto ha llevado a los analistas a pronosticar nuevas subidas y menos aversión al riesgo. En las últimas semanas, el S&P 500, el Nasdaq Composite, el Nikkei 225 de Japón, el Dax alemán y el Cac 40 francés, entre otros índices, han alcanzado sus niveles más altos de la historia. Estos datos se basan en la esperanza de que los bancos centrales hayan logrado controlar la inflación sin desencadenar una recesión. Goldman Sachs y UBS han revisado al alza sus previsiones para el S&P 500 este año, y esta semana Bank of America elevó su pronóstico un 5% por encima del nivel actual del índice. Desde la caída que tuvo el S&P 500 del 10% entre julio y octubre, ha subido más del 24%. Los analistas apuntan que a la esperanza de que Estados Unidos y otras economías puedan efectuar un aterrizaje suave este año, se suman unas tasas de desempleo muy bajas y un crecimiento sólido de la economía. Las empresas del S&P 500 superaron en conjunto las expectativas de beneficios por acción en un 7%, según JPMorgan. De hecho, los sectores como los bienes de consumo y los servicios de comunicación superaron las expectativas, pese al aumento de los costes de los préstamos. A finales de 2023, “todos los analistas de renta variable del planeta decían que habría una corrección de los beneficios en algún momento de 2024”, según los analistas de Société Générale. “Ahora creemos que habrá un crecimiento de los beneficios del 40% para el Nasdaq 100 en el primer semestre del año y también sólidos beneficios en Europa”. Los analistas de Morgan Stanley predijeron la semana pasada que los índices paneuropeos “podrían subir como si estuviéramos en 1995”, lo que representaría alrededor del 12% desde los niveles actuales.

S&P 500 desde 1900.

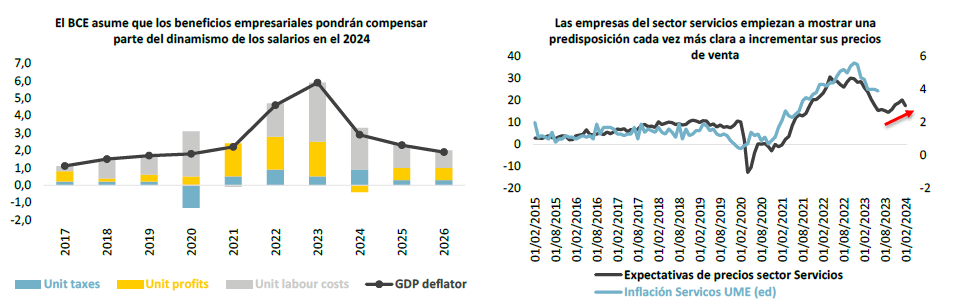

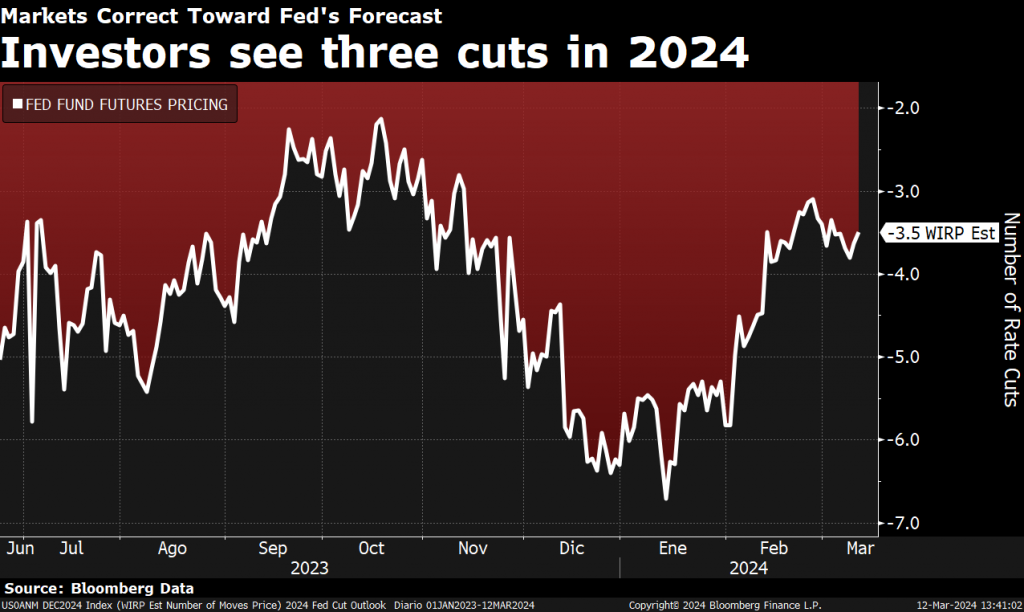

Esta semana los analistas de Julius Bäer hablan de que “sólo” prevén tres recortes de tipos este año tanto para la Fed como para el BCE, más razonable que los 6 recortes que esperan algunos analistas. El mercado laboral estadounidense registró un fuerte aumento del empleo y un menor crecimiento de los salarios, lo que permitirá a la Reserva Federal mantener en su agenda de recortes de tipos. La menor dinámica salarial es positiva, ya que parece indicar que la probabilidad de que la subida de los precios de los servicios, que ha dado lugar lecturas de inflación más altas de lo previsto, empieza a remitir. La subida de la tasa de desempleo del 3,7% al 3,9% refleja una evolución no tan boyante del empleo, pero estas cifras no parecen suficientes para que la Reserva Federal empiece a recortar tipos en su reunión de este mes o en la de mayo. El Banco Central Europeo (BCE) se moverá más rápido para bajar tipos. En la reunión del Consejo de Gobierno de la semana pasada, como comentaba el viernes pasado, rebajó sus previsiones de inflación para este año y para 2025 y 2026. Ahora se espera que la inflación vuelva al 2% el año que viene y caiga por debajo de esa cifra el siguiente. El crecimiento de los salarios, importante indicador de la persistencia de la inflación para el BCE, también se espera que disminuya.

Como vemos, se aprecia una menor fe en la posibilidad de que la Reserva Federal acabe ejecutando las notables bajadas de tipos que se llegaron a poner en precio no hace mucho. En este sentido, la probabilidad de ver un recorte de 25 puntos básicos para junio y julio se encuentra por debajo del 60%, lo que puede ser suficiente para seguir planteando este escenario como base, pero, al mismo tiempo, resulta baja para poder decir que está totalmente descontado. Esto no deja de ser importante, sobre todo si abrazamos la teoría de que la Autoridad Monetaria no realizará movimientos en los meses previos a las elecciones de noviembre. Y es que dejar escapar estas dos ventanas de oportunidad, implicaría retrasar las acciones potenciales que se puedan plantear, por lo menos hasta diciembre.

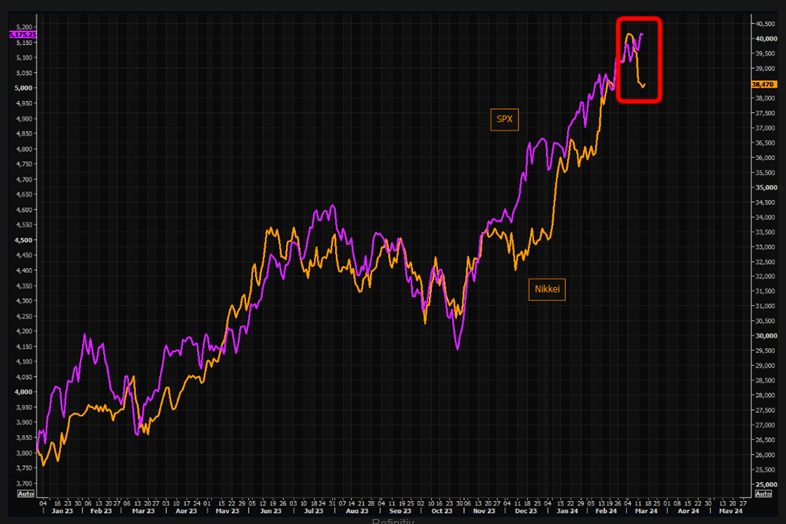

El índice Japonés Nikkei 225 es el índice de moda entre inversores y analistas, lleva una rentabilidad de más del 50% desde los mínimos del 2022 y del 136% desde los mínimos del 2020, estas últimas jornadas está teniendo una sana corrección que el S&P no está siguiendo, pese a la correlación generada entre los dos índices:

S&P 500 (línea morada) Vs Nikkei (línea amarilla) desde Enero del 2023.

Nikkei 225 desde el 2019.

En los últimos días, el cambio eurodólar se ha movido por encima del 1,09, aunque ahora el euro ha cedido ligeramente y cotiza a 1,0889 dólares. Esto ha supuesto una sorpresa después de que la semana pasada el BCE abriera la puerta a los primeros recortes de tipos y de que los datos estadounidenses apuntaran a un “aterrizaje suave” que también permitiría recortar tipos. La convicción del mercado de que los recortes de tipos se van a producir ha aumentado. Los distintos datos macroeconómicos sugieren que el BCE tendrá margen para bajar tipos ya en abril, mientras que en Estados Unidos la fortaleza de la economía indica que la Fed retrasará el primer recorte más allá de junio.

La actividad exportadora china ha repuntado a principios de 2024 y el comercio mundial está disfrutando del viento de cola que supone el boom tecnológico, que debería favorecer aún más las exportaciones chinas. Las exportaciones chinas deberían contribuir de forma positiva al crecimiento este año ya que el año pasado su contribución fue negativa, del -0,6%, por haber caído las exportaciones chinas alrededor de un 5%. El hecho de que China siga dependiendo de las inversiones estatales para modernizar y ampliar su capacidad industrial, cuando ya se observa un exceso de capacidad, podría hacer resurgir la tensión comerciales con sus principales socios.

El sentimiento sobre el oro ha llevado su precio a nuevos máximos históricos. Los argumentos que sostienen este repunte ven desde los inminentes recortes de los tipos en Estados Unidos, el aumento de los riesgos geopolíticos o el frenesí comprador en China. El mercado del oro parece encontrarse en una espiral alcista que podría llevar los precios aún más arriba a corto plazo. El precio del oro ha aumentado un 7% en poco más de una semana para alcanzar máximos históricos (2160 dólares por onza), dejando a los analistas del mercado luchando por explicar lo que ha sido uno de los rallies más curiosos del metal dorado. El repentino movimiento de precios ha elevado el valor del activo refugio por encima de su pico anterior según datos de LSEG. Algunos analistas, como digo, han atribuido el movimiento a las crecientes expectativas de recortes en los tipos de interés de Estados Unidos, lo que haría que el activo sin rendimiento relativamente más atractivo, otros analistas dicen que ninguno de los factores que han impulsado la carrera alcista del oro en los últimos 16 meses es el probable catalizador de este reciente rally, estos incluyen niveles récord de compra por parte de los bancos centrales, hogares chinos buscando refugios para su dinero o la guerra en Ucrania y Oriente Medio.

Precio del oro últimos 5 años.

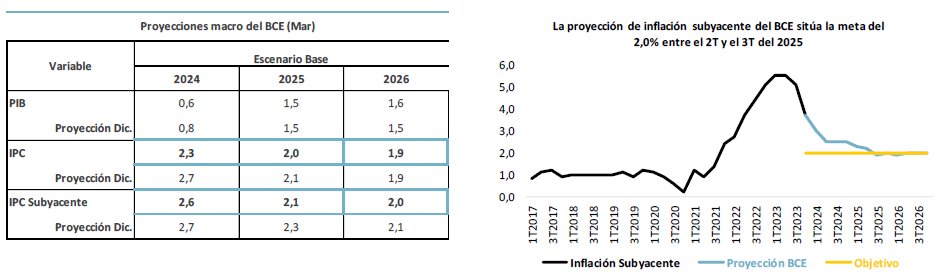

Normalmente, los ciclos económicos en Estados Unidos y Europa están altamente correlacionados, pero en los últimos seis meses ha aparecido una brecha notable, con las expectativas de crecimiento aumentando en Estados Unidos y disminuyendo en Alemania. Parece que el mensaje de Lagarde de la semana pasada sobre que el BCE no está sujeto a lo que hace la Fed podría ser más cierto esta vez. Las nuevas proyecciones macro del Banco Central Europeo de la semana pasada plantearon una revisión a la baja en materia de actividad e inflación, sobre todo para este año. De esta manera, el Consejo del BCE ya estaría manejando cifras de precios consistentes con el objetivo del 2,0% para el segundo o el tercer trimestre del año que viene, lo que respalda claramente la posibilidad de empezar a bajar tipos de cara al mes de junio. Este extremo fue igualmente confirmado por Lagarde en su comparecencia posterior, dando a entender que, si la información que se recolecta hasta ese momento evoluciona como se espera, será el paso que se tome.

Lagarde reconoció la semana pasada que los salarios siguen creciendo de manera importante, lo que explica el hecho de que la inflación de servicios siga anclada en niveles elevados. En cualquier caso, se sigue defendiendo que parte de ese efecto podría verse compensado con la disminución que se espera de los márgenes empresariales. En este sentido dicha visión puede llegar a funcionar desde un punto de vista teórico, pero, en la práctica, los riesgos no dejan de ser elevados, sobre todo si las familias empiezan a tener rentas reales positivas que proporcionen poder de compra y, en última instancia, permita a

las empresas subir precios tal y como empiezan a mostrar varias encuestas empresariales.

Fuente: Dunas Capital.

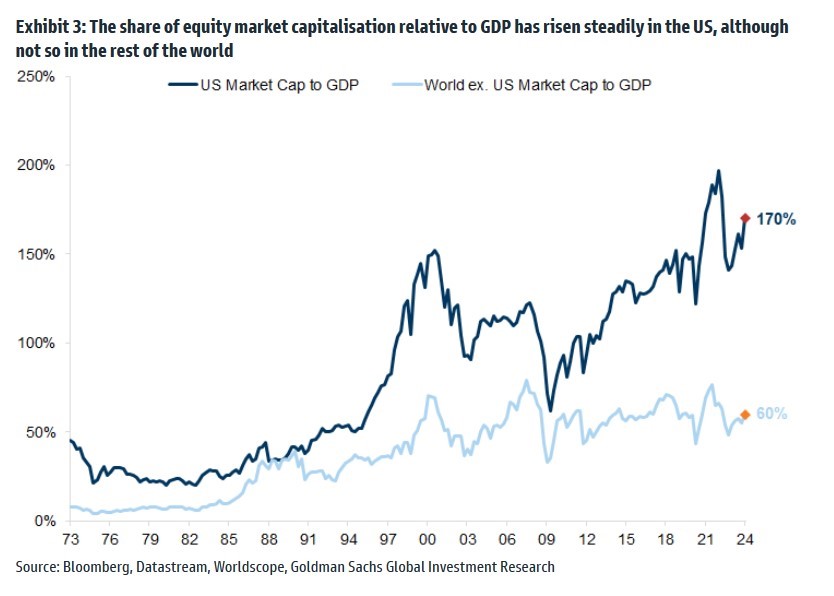

La valoración de las Bolsas americanas están en máximos frente al PIB americano, tanto en términos absolutos como relativos frente al resto del mundo.

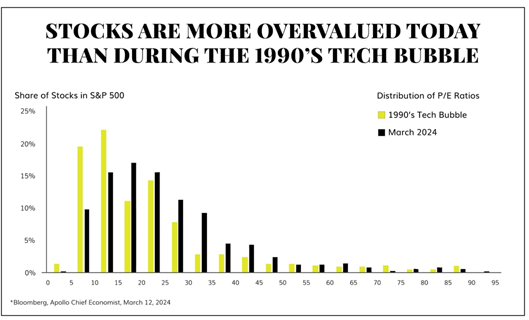

Según un informe de Bahnsen Group, la cantidad de empresas americanas que cotizan por encima de 20x, 25x, 30x, 35x y 40x Beneficios es significativamente mayor que en 1999. Según este informe el múltiplo al que cotiza el S&P 500 es caro, y comprarlo con 1999 según el mismo informe es un buen argumento para tratar de identificar una burbuja bursátil. Por un lado, las empresas que cotizan a un PER elevado hoy en día son legítimamente mejores empresas, de mayor calidad y más sólidas, tanto en ingresos como en ganancias, que las de 1999, pero, por otro lado, como dice el informe, la cantidad de empresas que cotizan por encima de 20x, 25x, 30x, 35 y 40x PER es significativamente mayor que en 1999. En aquellos años al menos el 43% de las compañías del índice cotizaban a 15 veces PER o menos y hoy, esa cifra es sólo el 25%.

Desde el mínimo marcado en marzo de 2020 por la pandemia del Covid, el índice Nasdaq 100 se ha triplicado, impulsado sobre todo desde el final de 2022 por las perspectivas de la inteligencia artificial. El principal exponente de las grandes esperanzas puestas en las aplicaciones de esta tecnología es Nvidia, fabricante de chips cuya cotización gana un 289% en los últimos doce meses. Los analistas de UBS han elaborado un informe esta semana donde comparan la actual situación de los mercados con la de finales de los años noventa, bajo quince criterios distintos.

Primero, las malas noticias. La actual concentración del acelerón bursátil en el sector y grupos más innovadores es parecida a la de hace 24 años, aunque a finales de 1990 llegó a peores extremos, los 10 principales valores del S&P llegaron a suponer la mitad de la revalorización de este índice, frente al 34% actual.

Otro elemento similar, según UBS, es el moderado ritmo de inversiones orgánicas, algo que debería aumentar si de verdad se va a aprovechar la inteligencia artificial para mejorar la productividad.

El entorno macroeconómico, con Estados Unidos aparentemente en el final del actual ciclo, también recuerda al banco suizo a la situación que existía en marzo de 2000. Pero también hay diferencias sustanciales. Una de las más destacadas es la salud financiera y la rentabilidad de los actuales líderes tecnológicos, con niveles de generación de caja y retribución a los accionistas muy superiores a lo que se veía en los estados financieros de los años noventa.

Una señal de la relativa falta actual de euforia es que no hay un aluvión de salidas a Bolsa de nuevas empresas como entonces, y de hecho el rally no ha llegado todavía a los valores más pequeños y con perspectivas más inciertas, como sí sucedió antes del pinchazo tecnológico.

Al final todo es cuestión de valoración. Pero en este apartado no hay una conclusión clara. UBS señala que la tendencia de incremento de los múltiplos es muy vertical, como en los años noventa, cuando el PER pasó de 15 veces a 44 veces en el año 2000. En la actual etapa, se produjo un pico de 39 veces en 2021, y tras corregir en 2022, ahora ha vuelto a 34 veces.

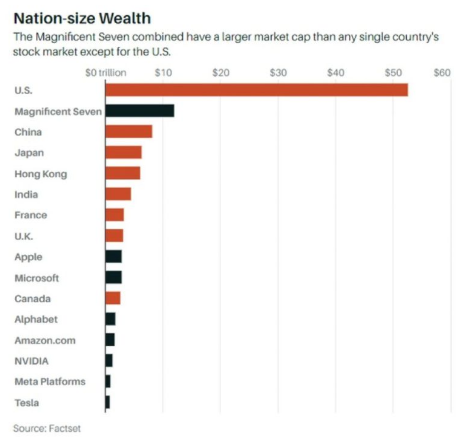

Es decir, todavía habría recorrido. Goldman Sachs también coincide en que las valoraciones actuales, sobre todo entre las grandes tecnológicas, no llegan a lo visto en la burbuja. “Aunque las mayores cotizadas en Estados Unidos son mucho mayores como porcentaje que suponen del mercado total comparado con la burbuja de 2000, las actuales valoraciones son muy inferiores de las típicas en otros periodos de burbuja, tanto la de comienzos de los años setenta (los Nifty 50) como la de Japón en los ochenta o la tecnológica de 2000”, decía esta semana Peter Oppenheimer, estratega de Goldman Sachs. Goldman ha comparado el PER actual de los 7 Magníficos de la Bolsa estadounidense (sobre los beneficios de 2025) con el que tenían los líderes bursátiles de otras etapas de euforia. Según esos números, el múltiplo de Microsoft es 27 veces, 23 veces para Apple, 31 veces para Nvidia, 16,7 veces para Amazon, 21 para Meta y 40 para Tesla. Es decir, una media de 25 veces. En el año 2000, Cisco cotizaba a 102 veces, Microsoft a 53 veces, Intel a 42 veces, Oracle a 84,6 veces, IBM a 23,5 veces, Lucent a 38 veces y Nortel a 86. El promedio sería de 52 veces, el doble que ahora.

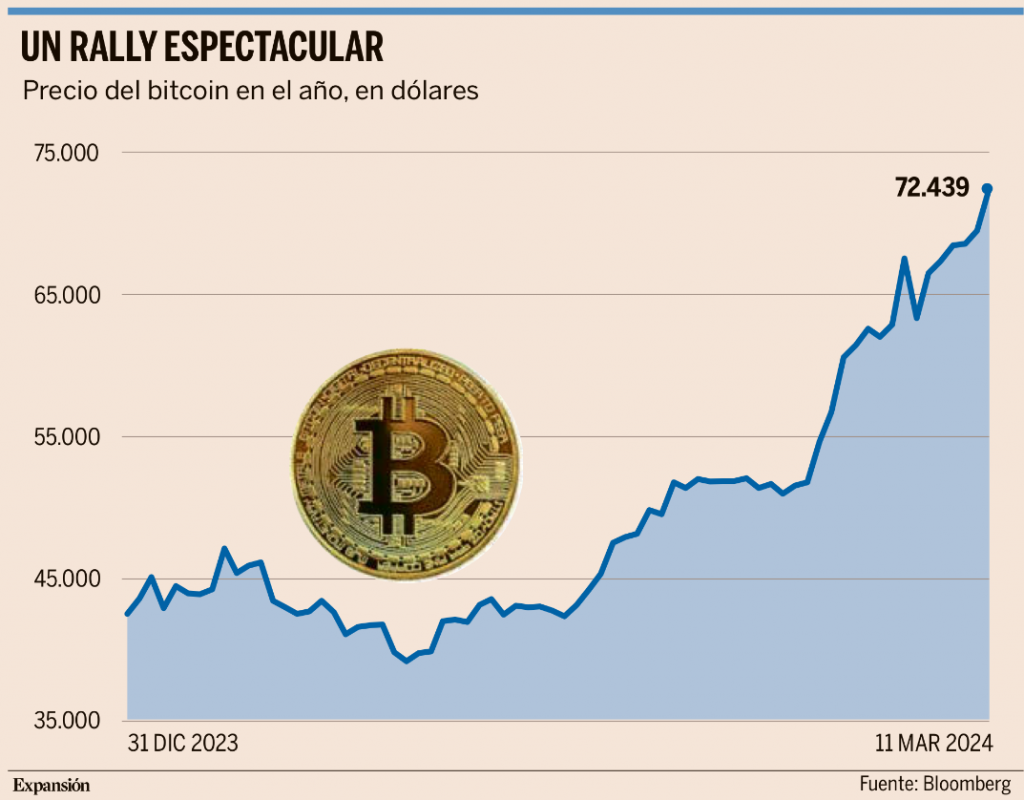

El bitcoin ha cogido una inercia alcista espectacular y barre sus máximos históricos. Este lunes el bitcoin se anotó una revalorización superior al 5% para catapultar su récord por encima de los 72.439 dólares y se revaloriza un 63% en lo que va de año, lo que le coloca a la cabeza de los activos más rentables en lo que va del ejercicio. Desde los mínimos del último gran mercado bajista, en enero de 2023, en los 16.529 dólares, el ascenso es todavía más espectacular y la criptomoneda se anota un 338%. Hoy corrige a niveles de 62.000 dólares.

La subida de esta semana viene porque el Bitcoin obtuvo luz verde por parte de la Bolsa de Londres para aceptar la cotización de productos cotizados que tengan bitcoin o ethereum como su subyacente. Esta fórmula permite que los inversores se expongan de forma indirecta a la evolución del precio de las criptomonedas y se considera un primer paso para abrir la inversión de forma más accesible. La creciente entrada de los inversores institucionales en las criptomonedas a través de fondos cotizados o de otras vías está detrás de las subidas de una clase de activo que espera consolidarse. Hay analistas que hablan de que el Bitcoin podría alcanzar los 100.000 dólares a final de año.

En cuanto a la divisa, la semana pasada el eurodólar tocó los niveles más altos en las últimas semanas llegando casi al 1,10. Los mercados, como digo, siguen con apetito por el riesgo, continúa la estabilidad de los precios de la energía y vimos también la semana pasada una compresión de los diferenciales de tipos entre Estados Unidos y la UE lo que favorece al euro. Los de ISM (52,6 desde 53,4) y empleo en Estados Unidos fueron ligeramente negativos y eso contribuyó a una relajación de la curva americana. El mercado pone en precio que la Fed bajará 90 puntos básicos los tipos este año y con la primera bajada en junio, como decían esta semana los analistas de BBVA FX Strategy.

Número de bajadas de 0.,5% puestas en precio por la FED para 2024

Las últimas previsiones para el eurodólar publicadas por BBVA Research son de 1,10 para el 30 de Junio del 2024, con el consenso de analistas de Bloomberg en 1,09, y de 1,11 para el 30 de Septiembre, con el consenso de Bloomberg en 1,10.

Gráfico del último mes del eurodólar

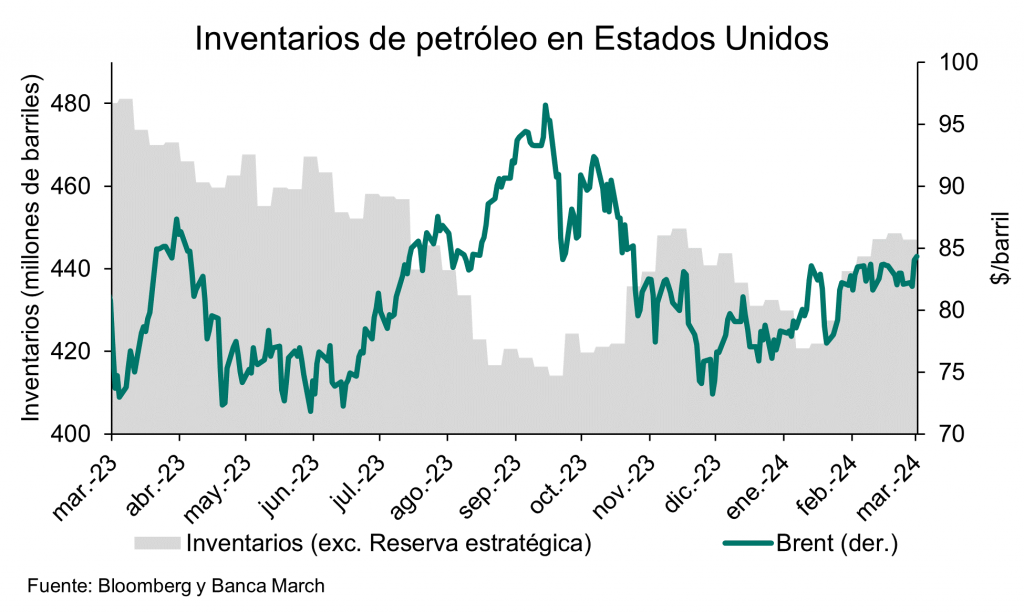

En el mercado de materias primas, el precio del petróleo marca máximos de los últimos cuatro meses tras una caída en los inventarios en Estados Unidos y los ataques a tres refinerías de petróleo en Rusia por parte de Ucrania. Mientras que, en Estados Unidos, los inventarios cayeron 1,5 millones de barriles durante la semana pasada, las refinerías rusas volvían a ser atacadas a pocos días de las elecciones presidenciales. Ante estos acontecimientos, el petróleo finalizaba la sesión de ayer con una ganancia del +2,6%, y hoy se posiciona en 84,2 $/barril. Por su parte, el oro cede un -0,3% en la mañana de hoy mientras espera el dato de precios de producción en Estados Unidos. En estos momentos, las negociaciones se llevan a cabo en 2.168 $/onza, acumulando una caída del -0,5% en el cómputo semanal.

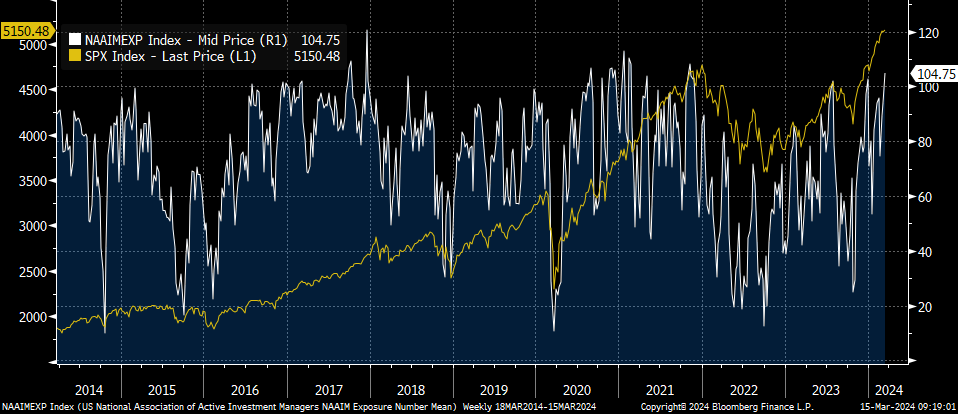

Los índices de sentimiento de mercado siguen en niveles de sobrecompra y euforia muy elevados, el indicador de NAAIM (National Association of Active Invesment Managers) está en máximos desde finales de 2021. (https://www.naaim.org/programs/naaim-exposure-index/)

NAAIM Index

Importante esta semana:

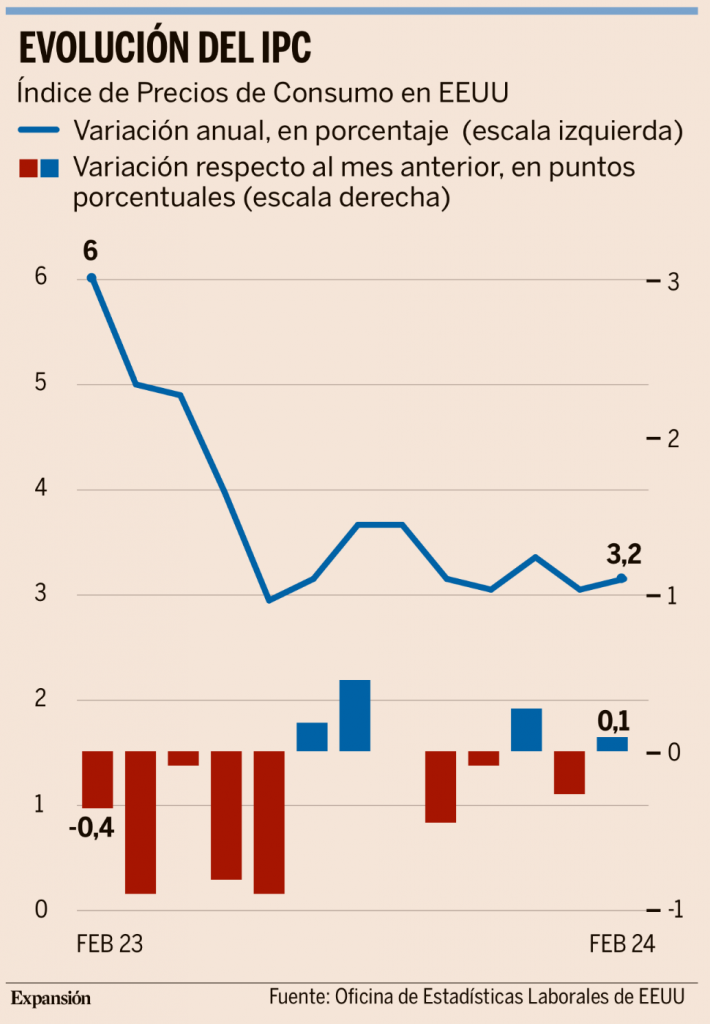

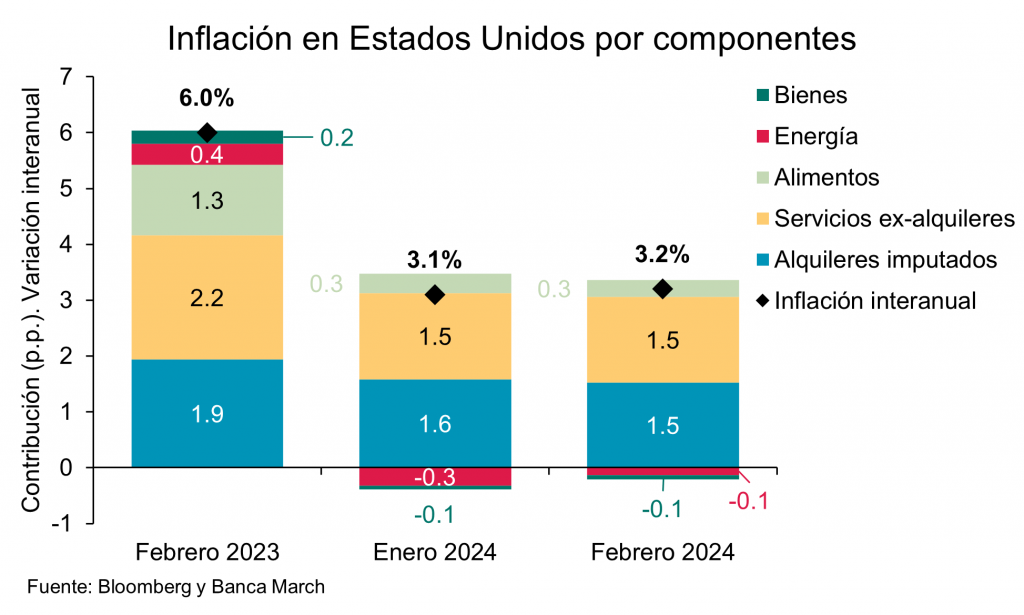

Esta semana hemos tenido datos de inflación americanos en los que hemos conocido que los precios siguen subiendo en Estados Unidos, y aunque la tendencia general de la inflación es a la moderación, sigue sorprendiendo al alza a los analistas. En febrero cerró en el 3,2% respecto al año anterior, lo que supone un ligero aumento de una décima respecto al registro de enero. Y aunque no se esperaba una gran caída este último mes, los expertos creían que al menos se mantendría estable en el 3,1%. No ha sido así, reforzando la voz de quienes creen que todavía es pronto para empezar a bajar los tipos de interés. La energía y la vivienda son los dos grandes culpables de que los precios sigan al alza y la inflación haya reputado en febrero. Por ejemplo, el índice de precios de la energía subió un 2,3% respecto a enero, y un 3,6% en comparación con el año anterior, según se desprende de los datos publicados ayer por la Oficina de Estadísticas Laborales. En los últimos cuatro meses, el Índice de Precios de Consumo (IPC) se ha mostrado bastante volátil en el mercado estadounidense, alternando subidas y bajadas que han desconcertado a los analistas. La buena noticia es que la inflación subyacente, aquella que no tiene en cuenta ni la energía ni los alimentos frescos, parece que se consolida en el camino de la moderación. En febrero se recortó una décima, hasta cerrar en el 3,8% en términos interanuales, frente al 3,9% que se registró en enero. Aun así, se trata de una caída mucho más baja de lo que esperaba el mercado y ayer ya todos daban por hecho que la Reserva Federal no bajará los tipos en la reunión de la próxima semana. Los inversores estaban muy pendientes del dato de la inflación para predecir cuál será la hoja de ruta del banco central estadounidense para los próximos meses.

También hemos conocido los precios de producción en Estados Unidos que sorprendieron al alza en el mes de febrero, confirmando que el efecto deflacionista de bienes y energía queda atrás, lo que ralentizará el ritmo de reducción de la inflación y ofrece menos argumentos a la Fed para bajar tipos tan rápidamente como el mercado espera. Con estos datos el consenso ve un deflactor del consumo subyacente de febrero aumentando un +0,4%, alejándose un mes más del camino necesario para alcanzar el objetivo del +2% de inflación. Sin embargo, los efectos estacionales pueden haber influido en los datos de enero y febrero que suelen ser los meses en los que clientes y proveedores negocian precios para el resto del año, especialmente en los servicios, por ello tendremos una visión más clara de la tendencia en el mes de marzo.

Miembros del Banco Central Europeo declaran que los tipos de interés deben recortarse dos veces antes de agosto y un total de cuatro antes de final de año. El gobernador de Grecia ha sugerido bajadas del coste de dinero en las reuniones del 6 de junio y el 18 de julio, al considerar que en abril no dispondrán de información suficiente. Asimismo, ha indicado que la autoridad monetaria europea es independiente, dejando las puertas abiertas a posibles recortes antes que la Fed dé el paso. En lo que respecta al balance, espera que sea menor que actualmente, pero “mayor que en el pasado”. El gobernador del Banco de España advierte de los riesgos de la Inteligencia Artificial en el mercado laboral español. Hernández de Cos ha indicado hoy en una entrevista que la economía nacional presenta un retraso en la capacidad de adaptación de nuevas tecnologías con respecto a otros países desarrollados, lo que podría desembocar en un impacto más negativo en España con respecto a otras economías. Igualmente, señaló que la incertidumbre del impacto de la Inteligencia Artificial sobre el mercado laboral es elevada.

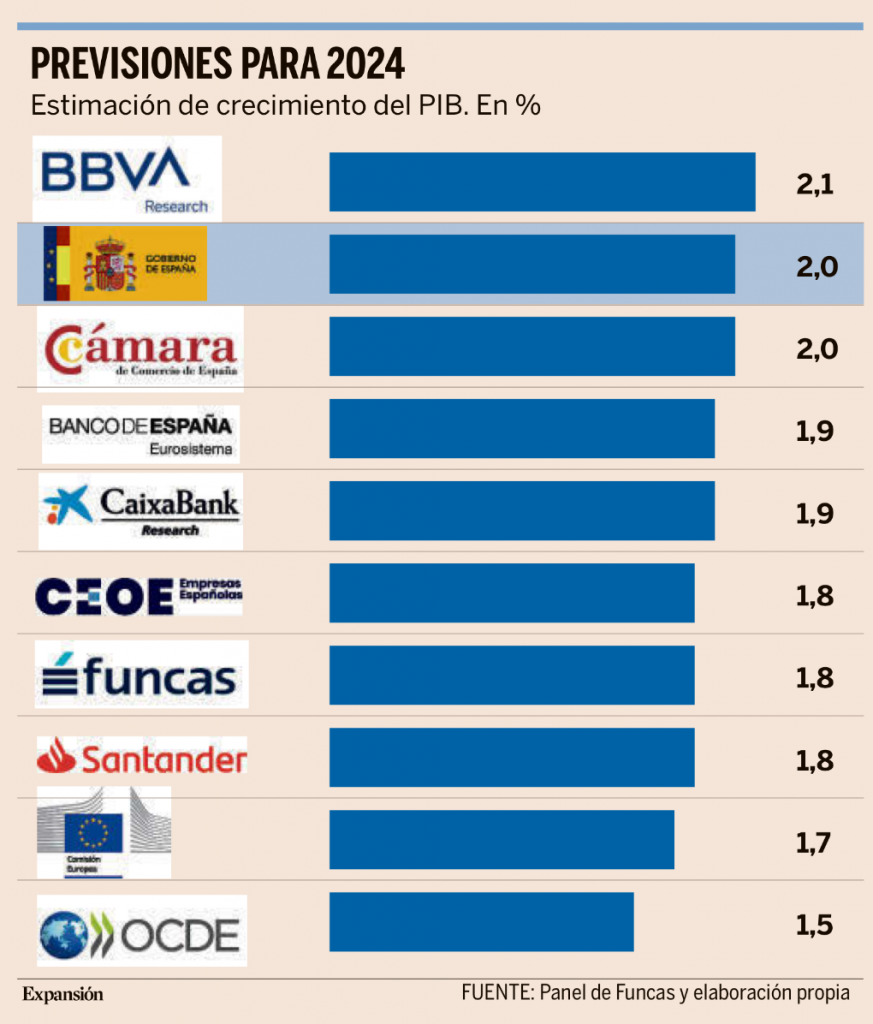

En España la solidez mostrada por la economía en los últimos meses, mayor de la esperada, como se desprende de los ajustes al alza del crecimiento de 2023 efectuados por el INE, llevó esta semana al Banco de España a revisar positivamente sus proyecciones de PIB para 2024, que se aúpan hasta el 1,9%, tres décimas más que en su informe de diciembre. La entidad, que no varía sus cálculos para 2025 y 2026 (1,9% y 1,7%, respectivamente), se acerca así a los pronósticos del Gobierno de un crecimiento del 2% este año y se alinea con otras casas de análisis que contemplan una evolución similar, como CaixaBank (+1,9%), aunque no es tan optimista como Cámara de España (+2%) o BBVA Research, que ha elevado su pronóstico al 2,1%. Esta mejora de previsiones viene sorbe todo por la inercia positiva del ajuste estadístico del INE, que revisó al alza el crecimiento del PIB del segundo y tercer trimestres, a lo que se añadió un inesperado avance del 0,6% en el cuarto (el doble de lo que preveía el Banco de España), factor que por sí solo tendría “un efecto arrastre positivo sobre la tasa media de crecimiento del PIB en 2024 de 0,3 puntos”. También cuentan la menor presión de los precios energéticos y la prórroga de muchas de las medidas anticrisis del Gobierno (ayudas al transporte, rebaja del IVA de alimentos…), con un gasto público equivalente al 0,6% del PIB, según los cálculos de la entidad.

Precisamente, esa prórroga no solo dará algo más de fuelle al crecimiento en 2024, sino que, junto a la contención de los precios energéticos, frenará el IPC más de lo que se esperaba. Así, el supervisor ha recortado hasta el 2,7% su previsión de inflación media para este año, 6 décimas menos que en diciembre, tendencia que se acentuará en 2025, cuando el IPC armonizado se situará en el 1,9%, por debajo del objetivo del 2% del BCE.

Pese a la mejora de previsiones, en un contexto en el que la economía mundial muestra ciertos signos de estabilización, el Banco de España invita a la cautela, porque en España “la composición del crecimiento observado a finales de 2023 deja entrever algunos elementos de debilidad”, señala el supervisor, que anticipa que los indicadores más recientes “sugieren que el ritmo de avance del PIB se habría ralentizado ligeramente en el primer trimestre”, hasta el 0,4%, frente al 0,6% de finales de 2023. De hecho, esos indicadores muestran que el empuje de la economía en el cuarto trimestre de 2023 se debió sobre todo al consumo público y a la acumulación de inventarios, mientras que la inversión y el consumo privado, “que habitualmente constituyen los principales soportes de crecimiento estable para cualquier economía, habrían mostrado un comportamiento peor de lo esperado”.

Todo ello en un escenario en el que persisten las dudas sobre el ritmo de ejecución de los proyectos vinculados a los fondos europeos. Y en el que la productividad sigue siendo el gran talón de Aquiles, exhibiendo “una notable debilidad”, lo que, a juicio del supervisor, podría inhibir el crecimiento a medio y largo plazo. Sin obviar que esa falta de productividad estaría nutriendo en parte el aumento de los costes laborales unitarios, lo que a su vez “podría redundar en una mayor persistencia de las presiones inflacionistas nacionales”. En cualquier caso, la entidad confía en la gradual recuperación del consumo privado de la mano del dinamismo del empleo, de la menor presión inflacionista y de la ejecución de los fondos UE (cuyo efecto máximo sobre el PIB se materializaría en 2025 y 2026), a medida que perderían gas el consumo público y los inventarios.

En esa mejora condicionada y matizada de sus previsiones, el Banco de España alerta además de la dificultad de cuantificar el impacto macro “del endurecimiento acumulado de la política monetaria”, así como los riesgos que para su escenario central supone la reactivación de las reglas fiscales en la UE, que exigirán a España un plan de consolidación a medio plazo que permita la corrección del déficit estructural. Aunque sus efectos sobre el crecimiento dependerán de cómo se diseñe (calcula necesario un ajuste anual de entre el 0,4% y el 0,6% del PIB), el supervisor anticipa que lo previsible es “un menor grado de dinamismo de la actividad” de aquí a 2026.

En ausencia de esa hoja de ruta, el Banco de España no es optimista respecto a la corrección del desfase entre ingresos y gastos. No solo prevé que el déficit apenas baje 3 décimas este año, del 3,8% del PIB calculado para 2023 al 3,5%, sino que augura un estancamiento en esos niveles en 2025 y 2026, con lo que España incumpliría sistemáticamente las reglas fiscales, que fijan una desviación máxima del 3%. En el caso de la deuda pública, la institución prevé que, tras un ligero recorte este año, hasta el 106,5% del PIB frente al 107,7% estimado para 2023, vuelva a repuntar en 2025 y 2026, al 107,2% y 108,4%.

Respecto a la fortaleza mostrada por el empleo hasta la fecha, alerta de que lo previsible es que “el dinamismo del empleo se modere a lo largo del horizonte de proyección”, especialmente en 2025 y 2026, lo que, a cambio, traería consigo “una cierta recuperación de la productividad”. Esta ralentización, junto al aumento previsto de la población activa, frenarán la reducción de la tasa de paro, que se situará por encima del 11% de aquí a 2026.

En España, ayer se publicó el dato de inflación de febrero que confirmó una moderación de seis décimas en el crecimiento de los precios frente al mes anterior, al situarse el IPC en un +2,8 interanual. Por su parte, la tasa subyacente también sigue frenándose, pero a un ritmo mucho más lento, moderándose una décima hasta el +3,5% interanual. Por componentes, los que empujaron a la baja la inflación fueron: vivienda, cuya tasa anual disminuyó 4,2 puntos, hasta el -2,7%, debido a la bajada de los precios de la electricidad, frente al aumento en febrero del año pasado. Además, alimentos y bebidas no alcohólicas, con una tasa anual del +5,3%, 2,1 puntos por debajo de la del mes anterior y la menor desde enero de 2022. Frente a ello, los grupos que muestran un repunte de los precios fueron los transportes, con un crecimiento del +2,4%, dos puntos y medio por encima de la del mes pasado.

En China, la inflación abandonó esta semana el terreno negativo por primera vez desde agosto, sostenida en el mayor gasto en consumo durante las festividades de año nuevo. El IPC chino aumentó un +0,7% interanual en febrero frente al -0,8% anterior y abandona así el terreno de caída. El importante incremento del consumo y del turismo durante las festividades del Año Nuevo Lunar fueron un dinamizador de la economía y también impulsaron al alza los precios al consumo. Por su parte, siguen en terreno negativo los precios de producción industriales, que en febrero retrocedieron un -2,7% interanual, dos décimas por debajo del mes anterior y reflejando la caída de los costes de producción, en particular los de la energía.

Esta madrugada hemos conocido que los precios de la vivienda siguen retrocediendo en China. Los datos confirman la debilidad del sector, con un retroceso del -0,36% mensual de los precios de la vivienda nueva, un nivel similar al mes previo. Algo similar en el mercado de segunda mano, donde el retroceso de los precios de la vivienda de segunda mano fue del -0,62% frente al -0,68% anterior.

El futuro del ‘capitalismo comunista’ en China. Martin Wolf. Financial Times.

Cuál es el futuro económico de China? Esta pregunta plantea muchas cuestiones concretas, sobre todo los constantes desequilibrios macroeconómicos de China, la amenaza del declive demográfico y el empeoramiento de las relaciones exteriores, sobre todo con Estados Unidos cada vez más hostil. Pero, detrás de todas, subyace una más profunda: ¿se está desvaneciendo el “capitalismo comunista” con Xi Jinping , ese invento aparentemente contradictorio de Deng Xiaoping? ¿Se acabará desmoronando el régimen chino, como ocurrió con la Unión Soviética?

La semana pasada, poco después de regresar de mi primera visita a Pekín y Shanghái desde 2019, volví a examinar los desafíos macroeconómicos estructurales de China y planteé mi preocupación por la posible reaparición de desequilibrios mundiales desestabilizadores. Ahora me pregunto si Xi Jingping acabará con el legado de Deng Xiaoping. Varios de los expertos que conocí allí se mostraron muy pesimistas, especialmente sobre las perspectivas del sector privado. Pero, ¿acabarán resolviéndose estos problemas o no?

Un libro recientemente publicado por David Daokui Li, un célebre profesor de Economía formado en Harvard que enseña en la Universidad de Tsinghua, arroja mucha luz sobre esta cuestión. Las personas interesadas en China deberían leer el valioso libro de Li. Quizá su observación más sorprendente sea que “desde el año 980 hasta 1840, el comienzo de la historia moderna de China”, la renta per cápita disminuyó. Incluso después de 1840, esta sombría realidad no mejoró mucho. Sólo cambió tras la etapa de “reformas y aperturismo” de Deng Xiaoping.

Al liberar la economía privada, confiar en las fuerzas del mercado y abrirse a la economía mundial, creó las condiciones para una transformación extraordinaria. Sin embargo, al sofocar las demandas de democracia en la plaza de Tiananmen en 1989, también reforzó el control del partido comunista. Inventó una nueva economía política: la China que conocemos hoy día es el resultado.

¿Es también sostenible? Li responde con un rotundo sí a esta pregunta. En esencia, sostiene que el sistema político chino no debe considerarse soviético, sino una forma modernizada del tradicional Estado imperial chino. Este Estado es paternal. Es responsable del pueblo, aunque no está obligado a rendirle cuentas, excepto en un aspecto fundamental: si pierde el apoyo de las masas, será derrocado. Su trabajo consiste en ofrecer estabilidad y prosperidad. Pero, al hacerlo, no intenta dirigirlo todo desde el centro. Eso sería una locura en un país tan grande. En su opinión, el partido comunista debe considerarse fundamentalmente como el partido nacional de China.

Desde esta perspectiva, el régimen de Xi no ignora los objetivos de la era Deng. Más bien supone un intento de remediar algunos de los problemas creados por su dependencia del capitalismo, como la corrupción generalizada, el aumento de la desigualdad y los daños medioambientales. Los problemas también incluyen las críticas de los nuevos plutócratas, en particular Jack Ma de Alibaba, a ámbitos protegidos de la política. Las autoridades chinas están muy preocupadas por los monopolios de plataformas y la inestabilidad de las finanzas. Por encima de todo, argumenta Li, el desarrollo económico sigue siendo un objetivo fundamental. Sólo que ahora también hay otros, sobre todo el fortalecimiento del control del partido, el bienestar social, el desarrollo cultural y la protección del medio ambiente.

Numerosos desafíos

El legado de la era Deng ha dejado numerosos desafíos en China. Parte de la culpa la tuvo la relativa pasividad en las eras de Hu Jintao y de Wen Jiabao. Pero gran parte se debe a la inherente tendencia a la corrupción de una economía de mercado dependiente de la discrecionalidad administrativa. Sin embargo, la tendencia de Xi a centralizar la toma de decisiones no ha servido para mejorar las cosas. Corre el riesgo de crear parálisis o reacciones exageradas: no haber abandonado con suficiente rapidez la dependencia del sector inmobiliario es un ejemplo de lo primero; no haber relajado a tiempo los confinamientos en pandemia es un ejemplo de lo segundo. La gestión de una economía impulsada políticamente con múltiples objetivos es más difícil que la de una economía con un único objetivo de crecimiento. Por si fuera poco, las políticas asertivas de Xi también han empeorado las relaciones con los dirigentes occidentales.

Por tanto, es muy posible que lo que está ocurriendo sea, en gran medida, un intento de abordar los difíciles legados de la era Deng en un entorno mundial mucho más complejo. También se puede argumentar que la reafirmación del control del partido por parte de Xi es perfectamente racional. La alternativa de avanzar hacia un sistema jurídico independiente, con derechos de propiedad afianzados, y un sistema político más democrático era demasiado arriesgada. En un país del tamaño y el nivel de desarrollo de China, podría haber provocado el caos. La alternativa conservadora de Xi debe parecer mucho más segura, aunque podría acabar con la gallina económica que ha estado poniendo esos huevos de oro.

Al plantearse las perspectivas de China, no conviene centrarse en la lista de problemas evidentes: caída de los precios inmobiliarios, endeudamiento excesivo, exceso de ahorro, envejecimiento de la población y hostilidad de las potencias occidentales. Un país con los recursos humanos y el potencial de crecimiento de China puede abordar todos estos escollos, aunque con dificultades. La cuestión más importante es si, en esta era centralizadora, prudente y conservadora de Xi, el paso de Deng del estancamiento al crecimiento explosivo está condenado a revertir en estancamiento. Si los ciudadanos empiezan a creer que el dinamismo del pasado reciente se ha perdido para siempre, existe el riesgo de que las esperanzas que no se han cumplido cobren más relevancia. La fuerza de 1.400 millones de personas que desean una vida mejor es extremadamente poderosa. ¿Se permitirá que algo la detenga? La respuesta, sospecho, sigue siendo “no”.

Trenes, yates y fondos de inversión. Manuel Conthe (Expansión 14 de Marzo del 2024).

Durante sus años como profesor en Cornell, en Ithaca, el economista americano Alfred Kahn vivió el cierre del tren que, poco lujoso pero fiable, conectaba Ithaca con Buffalo y Nueva York incluso cuando las inclemencias invernales cerraban aeropuertos y carreteras. El cierre de la línea se produjo porque muchos ciudadanos preferían a diario la comodidad de su propio coche, lo que reducía los ingresos de la compañía ferroviaria y le impedía ser rentable. Aunque Kahn usaba poco el tren, confesó que hubiera estado dispuesto a pagar para que la línea se mantuviera abierta, por si algún día tenía que utilizarla.

Tiranía de las pequeñas decisiones

La experiencia llevó a Kahn en 1966 a llamar “tiranía de las pequeñas decisiones” al efecto de esas decisiones individuales que satisfacen a corto plazo nuestro propio interés pero que, al generalizarse, acaban provocando un resultado no deseado por nadie.

El problema, como reconoció Kahn, surge de un hecho que otro economista norteamericano, Burton Weisbrod, ya había descrito en 1964: hay ciertos bienes y servicios (medios de transporte, hospitales, parques…) cuya mera existencia beneficia no solo a quienes los usan y pagan por hacerlo, sino también a quienes los usan poco o incluso nunca, pero valoran la posibilidad de hacerlo (option value); ahora bien, si la empresa que gestiona tales servicios solo obtiene ingresos de los usuarios efectivos, y no son muchos, en ausencia de ayudas públicas se verán obligados a cerrar incluso aunque los no usuarios valoren la continuidad del servicio.

El concepto de “tiranía de las pequeñas decisiones” fue pronto utilizado por los medioambientalistas, que comprendieron que un “fallo de mercado” semejante está en la raíz de la llamada “tragedia de las comunes” –el agotamiento de un prado, pesquería o recurso natural colectivo cuando los usuarios pueden usarlo sin restricción– y de muchos otros problemas de “acción colectiva”, en los que la falta de “internalización” por cada agente del ligero efecto perjudicial que ocasionan sus decisiones individuales puede acabar provocando un grave deterioro del medio ambiente (de ahí, por ejemplo, el fundamento de las restricciones o impuestos a la emisión de anhídrido carbónico, para luchas contra el calentamiento climático global).

Como sugirió Weisbrod, hay otras actividades privadas que tienen componentes de “bien público”. Es el caso, a mi juicio, de los medios de comunicación serios que ofrecen información imparcial y contrastada, esencial para la buena información de los ciudadanos, incluso de aquellos que no los compran (por fortuna, algunos medios –como el New York Times o la revista The Economist– tienen suscriptores privados repartidos por todo el mundo, lo que les permite cohonestar el rigor de sus noticias con la rentabilidad del negocio).

Eficiencia de los mercados

Las Bolsas y mercados de valores son otra actividad privada que proporciona un bien público –unas cotizaciones de cada acción o valor negociado que son “eficientes”, en la medida en que reflejan toda la información disponible sobre dicho valor–, lo que resulta útil no solo para quienes compran y venden los valores, sino también para otros muchos agentes económicos que no lo hacen. Así pues, los índices bursátiles (como en Estados Unidos el S&P 500 o, en España, el Ibex 35) tienen, como el tren de Ithaca, algo de “bien público”, en la medida en que son útiles para quienes no negocian tales valores en Bolsa, como es el caso de quienes invierten en fondos “indexados”, cuya composición refleja la definición del índice elegido (llamar “pasiva” a esa forma de inversión no es exacto, pues el inversor o su gestor siempre tendrán que elegir y combinar los índices en los que desee invertir).

El primer fondo indexado fue creado en Estados Unidos en 1971 por Wells Fargo para el fondo de pensiones de Samsonite, empresa propiedad de una familia que incluía a un profesor de contabilidad de la Universidad de Chicago que, familiarizado con la llamada “Hipótesis de la Eficiencia de los Mercados” (esto es, que las cotizaciones reflejan toda la información disponible sobre cada valor y nadie puede pronosticar su evolución futura), concluyó que para invertir en compañías estadounidenses lo mejor era que el fondo de pensiones invirtiera en un fondo cuya cartera de inversiones tuviera exactamente la misma composición que un índice bursátil representativo de ese mercado (como el S&P 500). Nació así una estrategia de inversión que un gran impulsor de los fondos indexados, John Bogle, fundador del grupo Vanguard, resumiría así: “En vez de buscar la aguja en el pajar, compra el pajar”.

Ley de hierro de la gestión activa

Esa estrategia de inversión indexada encontró gran apoyo en el artículo que, tras ganar el Premio Nobel de Economía, publicó en 1991 William Sharpe, el padre del Capital Asset Pricing Model (CAPM), en el que explicaba la que se llamó más tarde “ley de hierro de la gestión activa”.

Según esa ley, la media de los rendimientos que obtendrán el conjunto de inversores “activos” que compran y venden cierta categoría de valores coincidirá necesariamente, sin tener en cuenta las comisiones de gestión y los gastos de negociación, con el del índice representativo de tales valores; en consecuencia, el rendimiento neto de comisiones y gastos que obtendrán, en promedio, el conjunto de quienes directa o indirectamente negocian de forma activa tales valores será inferior al de su índice. Solo quien sea más sagaz que la media, o logre identificar a un gestor que lo sea, podrá obtener un resultado mejor que el del índice de los valores en que invierta (anhelado plus de rentabilidad que en la jerga se conoce como “alfa”).

La inversión indexada ha seguido creciendo. Financial Times señalaba hace unos días que en Estados Unidos, a finales de 2023, superó por primera vez a la gestionada de forma activa. Si la gestión indexada siguiera creciendo, ¿se pondrá en peligro la eficiencia de los mercados?

Con admirable claridad, la Financial Conduct Authority (FCA) británica explicó en una nota publicada en 2019 que la menor rentabilidad que obtienen, en promedio, los fondos “activos” –la “ley de hierro”– puede verse como “un impuesto que los inversores que invierten, directa o indirectamente, de forma activa o a través de fondos de gestión activa pagan colectivamente para conseguir el bien público de un mercado de acciones eficiente”. La FCA manifestaba el temor de que un crecimiento excesivo de la gestión indexada mermara la capacidad de los mercados de valores no solo para asegurar la eficiencia de las cotizaciones, sino también para favorecer el buen gobierno de las compañías cotizadas. Pero la FCA destacaba también el efecto beneficioso de los fondos indexados: “El crecimiento de los fondos pasivos ha proporcionado grandes beneficios a los inversores, al ofrecerles opciones de inversión de bajo coste y al forzar a los fondos de gestión activa a reducir sus comisiones, como resultado de la competencia”.

Es probable que mi actual condición de miembro del Consejo Asesor de un conocido gestor español automatizado de inversiones indexadas pueda sesgar mi visión sobre sus ventajas para quien no sea un genio de las finanzas (ese sesgo haría de esta crónica un genuina “conthería”). Pero debo revelar también que cuando, como presidente de la Comisión del Mercado de Valores (CNMV), fui invitado a hablar en la famosa cena anual de fondos de inversión que organiza EXPANSIÓN, mi preocupación por la excesiva bonanza de las empresas del sector y el elevado nivel de sus comisiones me llevó a recordar –¡seguro que el pobre Mariano Rabadán, a la sazón presidente de Inverco, me lo perdonó!– la anécdota que dio título en 1940 al libro en el que un antiguo operador de Bolsa, Fred Schwed, rememoraba con humor sus años en Wall Street.

Cuando en una visita de inversores provincianos a Wall Street los organizadores, para deslumbrarles, les enseñaron en el muelle del Battery Park los lujosos yates de los banqueros, uno de ellos preguntó: “¿Y dónde están los yates de los clientes?”.

Seguro que algunos de los gestores de inversión que seleccionan valores, y los compran y venden regularmente realizan, con cargo a las comisiones que perciben, una meritoria función pública –asegurar la eficiencia de los mercados– tan benéfica como la del tren de Ithaca.

Pero me temo también que, al menos en España, las elevadas comisiones de gestión cobradas por muchas entidades financieras se asemejen más bien a los suntuarios yates de Battery Park.

Buen fin de semana!