Las bolsas, sobre todo en Estados Unidos, siguen haciendo máximos históricos, después de una lectura de un mensaje «dovish» de la Fed, aunque en mi opinión no lo es tanto. Como comentaré luego, esta semana la Fed mantuvo tipos de interés (5,25%-5,5%) y, aunque endureció sus previsiones de tipos de interés (dot plot) para el 2025 y 2026, mantiene que realizará las tres bajadas para 2024 y seguirá reduciendo su balance al ritmo actual de 60.000 millones de dólares de Treasuries y 35.000 millones de MBS al mes, aunque pronto podría frenar dicho ritmo.

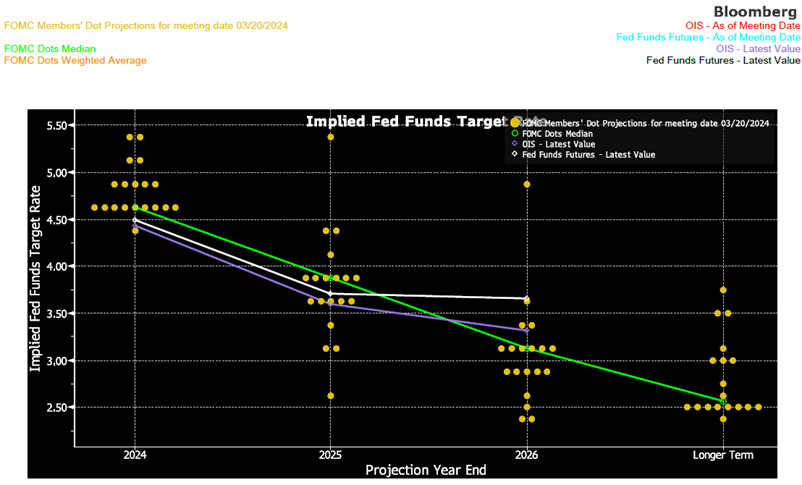

En concreto, y en cuanto al dot plot, mantiene 3 recortes de tipos para 2024 hasta 4,6%, y elimina una de las bajadas previstas para 2025 hasta 3 a 3,9% frente 3,6% previsto el pasado mes de diciembre y 3,1% en Diciembre del 2026, a la vez que eleva ligeramente el tipo de largo plazo hasta el 2,6% desde el 2,5% que esperaba antes. Esto significa que la Fed ve tipos neutrales algo más altos.

El mercado mantiene la expectativa de 3 recortes para 2024, lejos ya de las 7 bajadas previstas a finales de 2023, con la primera bajada en la reunión del 12 de Junio, la probabilidad aumenta a 68% desde el 59% previo a la reunión, cuando tengan una mayor confianza respecto al control de la inflación hacia su objetivo del 2%. En cualquier caso, llama la atención que 9 de los 19 miembros consideren que podría haber menos de 3 recortes este año, lo que apunta a que es bastante probable que la Fed termine recortando menos de lo apuntado, especialmente con los riesgos sobre crecimiento e inflación al alza.

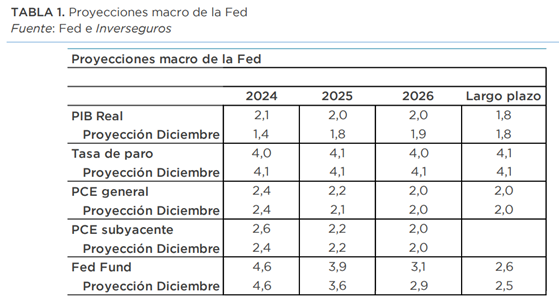

Porque las decisiones se adoptan en un contexto de mayor crecimiento e inflación respecto a las previsiones de diciembre 2023. La Fed revisó al alza sus previsiones de crecimiento del PIB para 2024, subió 7 décimas hasta el +2,1% frente al +1,4% anterior, y espera que la economía crezca a tasas del +2% en 2025 y 2026, por encima de su potencial de largo plazo que se mantiene en +1,8%. La Fed transmitió también señales de fortaleza en el empleo, con ligera revisión a la baja de la tasa de paro hasta el 4% en 2024 desde el 4,10% que esperaba anteriormente. En cuanto a las de inflación, elevan sus expectativas para 2024 de 2,4% a 2,6%, a la vez que mantiene sin cambios las previsiones para 2025 y 2026.

El hecho de que 9 de los miembros de la Fed valorando unas bajadas de tipos de 50 puntos básicos o menos, en lugar de los 75 puntos que prevén los otros 10 miembros plantea dos temas, uno que el Consejo de Gobierno de la Fed está muy dividido, y dos que bastaría con que un representante del grupo dovish cambiase de opinión y se pasaría a plantear 2 bajadas en lugar de 3.

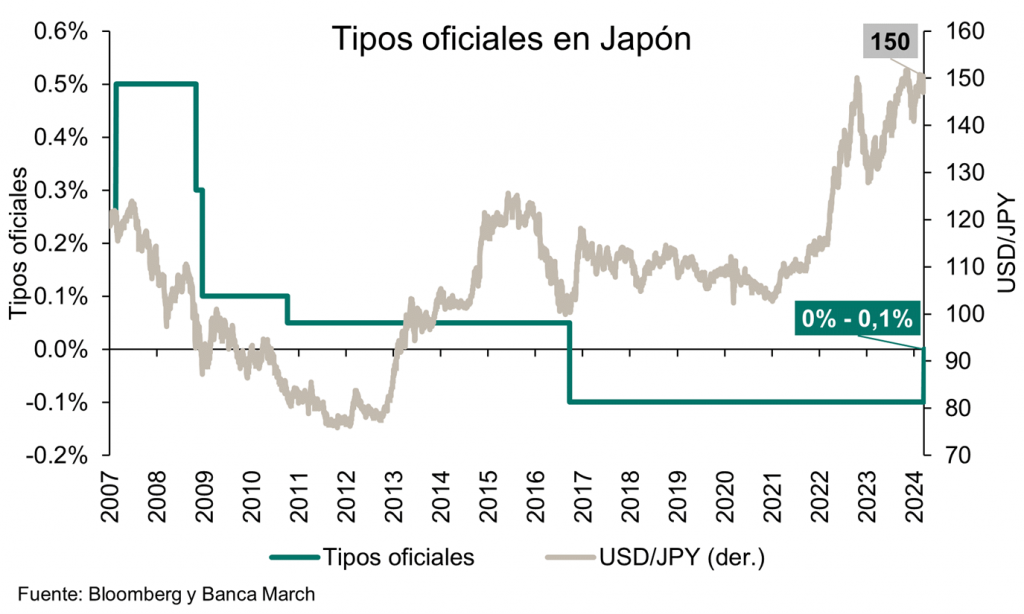

Como vemos, los bancos centrales avanzan recortes de tipos en 2024, ya que la inflación elevada está remitiendo. La incertidumbre en torno a la evolución de la inflación en Estados Unidos retrasará probablemente las bajadas de tipos de la Fed hasta el mes de junio como hemos visto esta semana, mientras que el BCE y el Banco Nacional de Suiza podrían empezar a recortar tipos antes. En Suiza, la inflación se acerca al objetivo y un franco suizo muy fuerte hace prever una bajada próxima por parte del Banco Nacional de Suiza, lo que podría pillar con el pie cambiado a los distintos actores del mercado. El Banco de Japón es el único banco central que está virando la dirección de su política monetaria hacia más neutral. La política de tipos negativos introducida en 2016 parece cada vez menos adecuada tras subidas salariales esperadas para este año del 5,3%, viniendo del 3,6% el año pasado. La inflación en enero fue del 2,2%, por encima del objetivo, y la revisión al alza del crecimiento apunta a un contexto económico mejor de lo esperado.

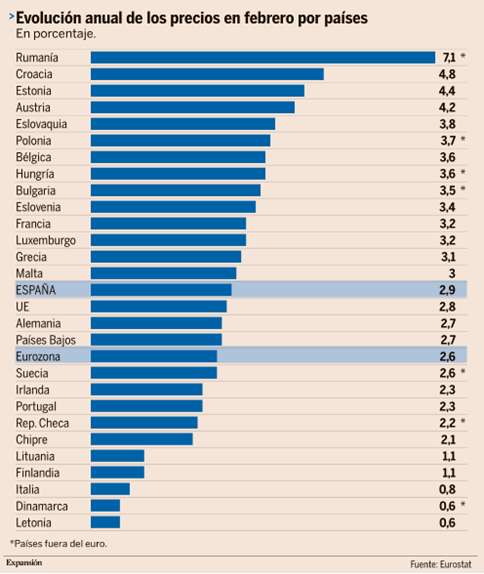

Parece que efectivamente la espiral inflacionista se modera con cierta fuerza en la eurozona, gracias al abaratamiento de los precios de la energía y el freno de los alimentos, además de la ralentización de los bienes industriales. Con ello, el Índice de Precios de Consumo (IPC) en la unión monetaria ha pasado de subir a un ritmo del 2,8% en enero al 2,6% en febrero, dos décimas menos. Sin embargo, más importante que la rebaja de la cifra general es que esta ralentización de los precios es generalizada y que, con ello, ya hay siete países de la eurozona donde la inflación cae por debajo de la cota del 2% marcada como objetivo a largo plazo por parte del Banco Central Europeo o ronda esta cota. Algo que abriría la puerta a una rebaja de los tipos de interés en las próximas reuniones.

La subida de los precios se moderó dos décimas en febrero en la eurozona, hasta el 2,6% interanual, de acuerdo con las cifras publicadas esta semana por la oficina estadística comunitaria, Eurostat. Esta moderación, que contrasta con los incrementos de más del 8% que llegaron a producirse el año pasado, se debe fundamentalmente a la rebaja de los precios de la energía, que caen un 3,7% respecto a febrero de 2023, pero también a la fuerte ralentización de los alimentos en el último mes (se moderan del 5,6% al 3,9%, y los frescos, del 6,9% al 2,1%). Y a ello hay que sumar una pequeña ralentización de los productos industriales (cuatro décimas, al 1,6%). Por el contrario, los servicios mantienen un alza del 4%, la misma cifra que el mes anterior debido a que las empresas están repercutiendo los incrementos salariales del último año a los precios de venta.

Los precios subieron a un ritmo del 0,6% en Letonia, seguida de Italia (0,8%), Lituania, Finlandia (1,1% en ambos casos), Chipre (2,1%), Irlanda y Portugal (2,3%), entre los países del euro, y se elevaron un 0,6% anual en Dinamarca y un 2,2% en República Checa, fuera de la eurozona. Con ello, quedan lejos los tiempos en los que todos los países Europeos se situaban por encima del objetivo marcado por el BCE. Por el contrario, la inflación sigue tensa en Croacia (4,8%), Estonia (4,4%) y Austria (4,2%). Entre los grandes países del euro, la tónica general es la moderación, si bien la mayoría siguen por encima de la media. A Italia hay que sumar también, aunque a cierta distancia, Alemania, Países Bajos (2,7% en ambos casos), España (2,9%) y Francia (3,2%).

Hay varios factores detrás de esta moderación de precios. En primer lugar, el efecto escalón respecto al año pasado, con un fuerte salto interanual derivado de la guerra en Ucrania y su impacto sobre los precios de los alimentos. En segundo lugar, la subida de los tipos de interés a lo largo del último año y medio ha frenado tanto la inversión como el consumo privado, restando con ello poder de negociación a las empresas a la hora de trasladar las subidas de sus costes a sus precios de venta. Aunque todos los bancos centrales de los países europeos han subido en mayor o menor medida, lo cierto es que el BCE ha aplicado una política monetaria algo más restrictiva que otros bancos centrales europeos, como pone de manifiesto que los países fuera de la eurozona tienen una inflación significativamente más alta que los miembros del euro (el 3,9%, en promedio). Por último, los precios de la energía, que hace un tiempo estaban disparados, ahora parecen más contenidos, y algo similar sucede con los salarios (se incrementaron un 4,5% en el cuarto trimestre, según el BCE, dos décimas menos que en el tercero), lo que reduce la presión para que las empresas repercutan los sobrecostes a sus clientes.

Todo ello abre la puerta a que el BCE reduzca los tipos de interés en su próxima reunión y mantenga esta senda a lo largo de este ejercicio y el próximo. No obstante, el ritmo de flexibilización de la política monetaria podría ser algo menos intenso de lo previsto hace unos meses y estar sujeto a que la moderación de los precios observada en los últimos meses se vaya confirmando a lo largo de este año, según han señalado varios miembros del Banco.

Con todo, este proceso de rebaja de tipos está sujeto a algunos riesgos. El primero, lógicamente, es hasta qué punto la mayor flexibilidad del crédito puede impulsar la demanda interna y, con ello, reavivar las subidas de precios. El segundo, el posible impacto de la crisis del mar Rojo sobre las importaciones de productos asiáticos a Europa, que podría dar un impulso de hasta un punto a la inflación según algunos análisis. Finalmente, S&P Global señala que en algunos sectores las empresas tienen mucho poder frente a la demanda, por lo que están subiendo sus precios de venta más allá del incremento de costes.

El dólar continuará en el rango actual a lo largo del año. El viento de cara que supone el fuerte apetito por el riesgo en un entorno de inminentes recortes de tipos se compensa por unos tipos de interés más altos frente al resto de divisas. Creemos que si las expectativas sobre las bajadas de tipos vuelven retrasarse asistiremos a un mercado volátil, pero, en nuestra opinión, esto quedaría contrarrestado por el tipo de partida más alto del dólar. Se espera que la Reserva Federal recorte tipos en 75 puntos básicos este año, aproximadamente la misma cantidad que el Banco Central Europeo y otros bancos centrales de mercados desarrollados, lo que haría que se mantuviera la ventaja actual del dólar frente a la mayoría de sus pares.

La espectacular fortaleza de la economía estadounidense está perjudicando al mercado de renta fija de forma tanto directa como indirecta. Al igual que en 2023, el mejor comportamiento de la economía estadounidense frente a la europea es en gran medida producto de una política fiscal excesiva en Estados Unidos. Mucho antes de que comenzara la campaña para las elecciones presidenciales, el Gobierno federal estaba incrementando el gasto fiscal a un ritmo cercano al doble dígito y la necesidad de financiación del Tesoro alcanzó el hito del trillón en los cinco primeros meses del ejercicio fiscal actual (1 de octubre al 30 de septiembre). Lo anterior podría hacer surgir dudas sobre la sostenibilidad de la deuda y un cambio de calificación, lo que debilitaría los bonos gubernamentales frente a los corporativos de calidad.

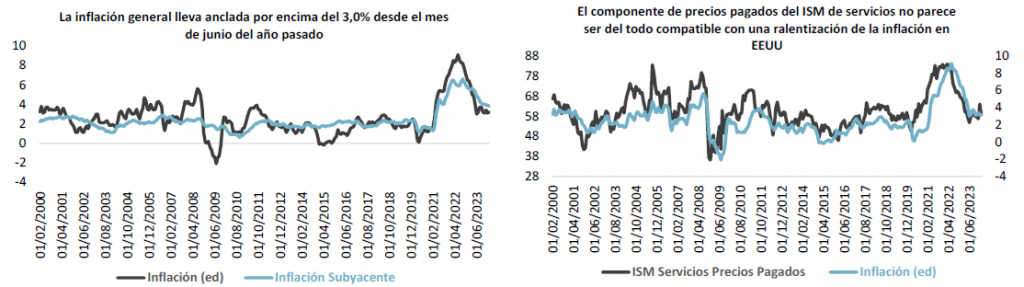

Desde el mes de junio del año pasado, la inflación general parece haberse estabilizado por encima del 3,0%, lo que supone un nivel y un ámbito temporal, lo suficientemente elevados como para que la Reserva Federal no se muestre especialmente satisfecha. De hecho, los componentes de precios de algunas encuestas empresariales no hacen pensar en una corrección importante de esta dinámica en el más corto plazo.

Uno de los mercados que más volatilidad tendrá ante las elecciones presidenciales que Estados Unidos celebra en el mes de noviembre será el mercado de divisas. Así como el impacto de estos comicios en Bolsa es más incierto, salvo en algunos sectores, parece existir un consenso en el mercado con que una victoria de Donald Trump sobre Joe Biden sería muy positiva para el cambio del dólar, ante las ideas proteccionistas que trae el candidato republicano. Los analistas de Barclays han tratado de poner números a esa expectativa. “Varias de las principales ideas de Trump en comercio, fiscalidad y política exterior suponen una ruptura estructural con el pasado, lo que potencialmente tendría implicaciones intensas para el mercado de divisas y el dólar”, según un informe de Barclays publicado esta semana. Barclays estima que la imposición general de un arancel del 10% a las importaciones en Estados Unidos podría impulsar de media un 3,4% al dólar. Este efecto se vería limitado solo si el resto de los países, como contrapartida, también impone tarifas a los productos de ese país. En segundo lugar, Trump parece dispuesto a acometer estímulos fiscales en la economía. Los analistas de Barclays apuntan que por cada incremento del 1% en el déficit fiscal sobre el PIB, el dólar puede subir entre un 1% y un 1,5%. En tercer lugar, un menor compromiso de Washington con la OTAN podría debilitar al euro y a las monedas del este de Europa, en algunos casos hasta un 5%. En parte, esas medidas pueden verse compensadas en cuanto a la fortaleza del dólar con una mayor presión sobre la Fed para que baje tipos y quizá con la capacidad de Trump para negociar con Rusia un alto el fuego en Ucrania. Pero el informe da menos peso a estos factores. Al final, no sería descabellado ver al dólar revalorizarse hasta alcanzar de nuevo la paridad con el euro según Barclays.

Importante esta semana:

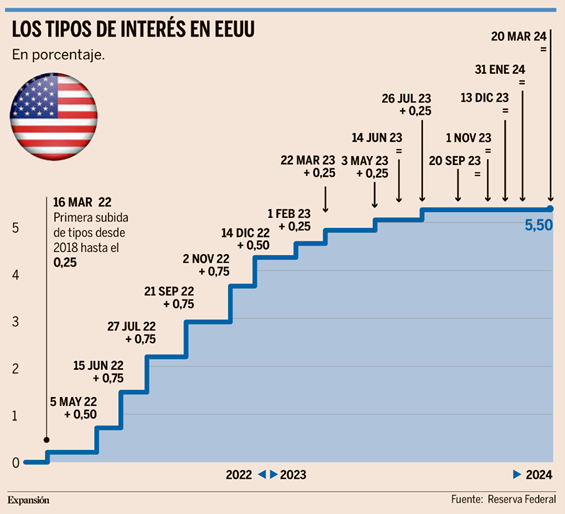

Esta semana lo más importante fue la reunión de la Fed del miércoles, en la que decidió mantener, pero prevé tres recortes en 2024. Ha sido la quinta pausa consecutiva. La Reserva Federal de Estados Unidos decidió mantener los tipos entre el 5,25% y el 5,5%, récord de los últimos 23 años. La buena noticia es que el banco central no ha empeorado sus previsiones de recortes de tipos y la mayoría de los gobernadores se inclinan a favor de tres rebajas de un cuarto de punto cada una en 2024. La duda es cuándo empezará la desescalada. Como mínimo, habrá que esperar hasta la próxima reunión, que tendrá lugar en mayo, y todo dependerá de cómo evolucione la inflación. Sin embargo, tras el último dato publicado, con un repunte de una décima en febrero, hasta el 3,2%, los analistas empiezan a temer que el IPC se haya estancado en el entorno del 3%, lejos todavía del 2% que se ha fijado la Fed y, por tanto, los primeros recortes de tipos no lleguen hasta junio. Si en algo insistió en la rueda de prensa el presidente de la Reserva Federal, Jerome Powell, es en que “no será apropiado relajar la política monetaria hasta tener suficientes garantías de que la inflación se dirige sustancialmente hacia el 2%”. Aun así, el mercado celebró que la Fed no haya empeorado sus previsiones de cara a 2024, aunque el calendario se retrase, y los mercados se fueron a marcar nuevos máximos históricos.

De todas formas, hay incertidumbre sobre los pasos de la Fed los próximos meses, porque las previsiones publicadas por la Fed enfrían las expectativas a más largo plazo. Si bien la hoja de ruta se mantiene sin alteraciones para 2024, cuando espera terminar el ejercicio con los tipos entre 4,5% y el 4,75%, empeoran de cara a 2025. En diciembre, los gobernadores calculaban un recorte total de un punto, pero ahora han revisado a la baja y esperan que el próximo año los tipos terminen con un recorte de tres cuartos de punto, hasta situarse en la franja comprendida entre el 3,75% y el 4%. Los analistas temen que este ligero frenazo en las previsiones que maneja la Fed de cara al próximo ejercicio termine por trasladarse a 2024 si la inflación sigue estancada y que los recortes tarden aún más de lo previsto en materializarse. Powell recordó que “solo se trata de previsiones, pero en ningún caso de decisiones en firme”. Insistió en que el consejo decidirá en cada reunión “en función de la evolución de los datos”. El mercado está valorando en casi un 82% la posibilidad de un recorte de un cuarto de punto para junio.

Esta semana también conocíamos una mejora de los indicadores adelantados de la economía de Estados Unidos, que siguen apuntando a un crecimiento sostenido en los próximos meses. En concreto, la confianza de los empresarios continúa en expansión en marzo, los datos preliminares muestran que el PMI compuesto de la economía se situó en 52,2 desde el 52,5 anterior. Por sectores, cabe destacar que la mejora de la confianza vino por las manufacturas, al situarse el PMI en 52,5, tres décimas por encima del mes anterior, mientras que en los servicios el PMI se situó en 51,7 frente al 52,3 anterior. Por otro lado, también se publicó el índice agregado de indicadores adelantados, que en febrero superó las expectativas, registró un crecimiento del +0,1% mensual, siendo este el primer mes de avances desde marzo de 2022, lo que confirma la mejora de las perspectivas de cara a los próximos meses. Datos que, si miramos en su conjunto, siguen mostrando un sólido crecimiento de cara a los próximos meses.

Esta semana el Banco Central de Japón, como se esperaba, ha iniciado la normalización monetaria, poniendo fin a los tipos de interés negativos, sube el tipo repo de -0,1% a un rango entre 0% y +0,1%, en la que es su primera subida desde 2007. Asimismo, abandona la política de control de la curva, hasta el momento se impedía que la Rentabilidad del bono a 10 años superase el 1%, para a partir de ahora comprar deuda a largo plazo en función de lo necesario, a la vez que acaba con las compras de ETFs. La decisión de dar un giro a la política monetaria japonesa se toma tras los últimos datos relativos a salarios con crecimiento superiores a lo previsto, +5,3% para el próximo año fiscal frente al +3,8% del anterior, que apuntan a que la economía japonesa estaría más cercana a alcanzar su objetivo de inflación del 2% a medio plazo. El Banco Central de Japón es así el último de los bancos centrales desarrollados en normalizar su política monetaria, dejando atrás un largo periodo de política monetaria ultralaxa, aunque en ningún caso parece el inicio de una fuerte contracción monetaria, afirmando que se mantendrán unas condiciones financieras acomodaticias. Aunque no aclara cuál será el ritmo de subidas adicionales de tipos, que será “data-dependient”, el mercado descontaba que el tipo repo se situase a fin de año en torno a +0,25%.

En Europa esta semana hemos tenido varias declaraciones de miembros del Banco Central Europe. De Guindos tuvo un tono más prudente al declarar la necesidad de más información y recordar que las decisiones dependen de datos y no fechas. Desde el viernes pasado, hasta tres gobernadores han especificado sus expectativas de recortes en junio, sin embargo, el vicepresidente del BCE ha concedido un discurso más flexible. Así, Guindos ha confirmado el claro proceso de deflacionario, con el crecimiento de los salarios como principal riesgo. El mes de junio ha sido mencionado en repetidas ocasiones para indicar el mes en el que se conocerá la evolución de los salarios, las negociaciones y las nuevas previsiones que permitan estar preparados para el debate. Por su parte, también ha hablado Centeno, el gobernador del Banco de Portugal, apuntando que, la bajada en el coste del dinero puede prevenir una recesión. La eurozona se encuentra en un estado de estancamiento y, según Centeno, unas condiciones financieras muy restrictivas pueden provocar una contracción económica mas allá de lo necesario.

También en Europa hemos conocido datos macroeconómicos importantes, este martes se confirmaban los datos preliminares de inflación en la eurozona, conocíamos las cifras definitivas de precios correspondientes al mes de febrero que arrojaron una subida del +2,6% en el caso de la inflación general y del +3,1% para la subyacente, dos décimas por debajo del dato de enero en ambos casos. Por componentes, en el caso de la general se reafirma el avance de los alimentos que subieron un +3,9% interanual aportando ocho décimas al dato de febrero, mientras que la energía cedió un -3,7% retirando cuatro décimas al IPC general. Estos números siguen confirmando una moderación de la inflación, pero a un menor ritmo que lo visto el año pasado. También conocimos el martes que la eurozona ha alcanzado el mayor superávit comercial mensual desde el inicio de la serie histórica en 1999. La caída de los precios de la energía junto con la mejora en las exportaciones europeas consigue el mayor superávit comercial con 28.100 millones en enero. En este caso, las importaciones han caído un 4% mientras que las exportaciones aumentan un 2%. Las cifras sorprenden al alza y sirven de apoyo al crecimiento en 2024.

Balanza comercial de la Eurozona desde 1999.

El miércoles la presidente del BCE, Lagarde, en la conferencia anual “The ECB and its watchers” dijo que el Consejo de Gobierno del BCE probablemente bajará tipos en Junio, y será muy poco probable que lo hagan en Abril. Lo que no dejó claro es cuántas bajadas de tipos seguirán a esa de Junio. Las decisiones se tomarán reunión por reunión, dijo Lagarde, haciendo hincapié en la dependencia de los datos que vayan siendo publicados. Por otro lado, desglosó los tres factores que monitoriza la autoridad monetaria más de cerca, el crecimiento de los salarios, los márgenes de beneficios y la evolución de la productividad. El BCE estima una desaceleración de los salarios nominales hasta el 3% en los 3 próximos años, lo cual permitiría el retorno de los salarios reales a los niveles prepandemia. En cuanto a los márgenes de beneficios, si las empresas aumentaran 1% más de lo previsto para finales de 2026, la inflación no alcanzaría el objetivo del 2% ni siquiera en 2026. Por último, la productividad requiere de más tiempo de medición, y no se puede esperar a tener una información completa de este factor para tomar las decisiones monetarias.

S&P afirmaba esta semana a España el rating A/Estable y Moody’s mejoraba las perspectivas para nuestra economía (Baa1) desde estables a positivas debido a un «modelo de crecimiento más equilibrado».

En Reino Unido, el Presidente del Banco de Inglaterra, Bailey, declaró que los recortes de tipos están «en juego» en futuras reuniones. Añadió que el Banco de Inglaterra tiene «una historia cada vez más positiva que contar», ya que «las perturbaciones mundiales se están revirtiendo” y no se está observando una gran persistencia de las presiones inflacionistas más “pegajosas”.

La Fed se mantiene cauta. José María Rotellar. Profesor de Economía, director del Observatorio Económico de la Universidad Francisco de Vitoria.

La Reserva Federal ha mantenido la restricción de su política monetaria, como viene haciendo desde hace meses. Tras no reaccionar hasta principios de 2022 –aunque muy por delante del Banco Central Europeo–, la Fed intensificó su política monetaria restrictiva tras corroborar que la inflación no iba a ser un fenómeno ni transitorio ni corto. Tras las primeras subidas de tipos, endureció su restricción con tres subidas de 75 puntos básicos, que tenían una intensidad no recordada desde los años 1990, para pasar después a subidas de 50 puntos básicos y terminar con subidas de 25 puntos básicos para, posteriormente, mantener en ese nivel el precio del dinero, que corroboró ayer, situado en la horquilla entre el 5,25% y el 5,50%, el nivel más alto desde hace más de veinte años.

Aunque la inflación ha mitigado su incremento, no termina de ceder hacia el objetivo de precios y la economía no acaba de enfriarse. Tal como advirtió hace semanas su presidente, Jerome Powell, la Fed no va a cesar en su lucha contra la inflación, pese a que en el mercado se especulaba con un cambio de política monetaria.

La inflación en Estados Unidos sigue siendo preocupante, por mucho que se mitigue por efecto estadístico en los datos interanuales, que ni siquiera fue suficiente en febrero, donde se aceleró su crecimiento interanual hasta el 3,2%, una décima más que en enero y un 0,4% de subida intermensual, con dudas sobre si no se mantendrá con resistencia a la baja en el 3%. Aunque la Fed tiene como objetivo principal estimular el crecimiento económico, no puede permitir que se descontrolen los precios por el problema que supondría especialmente a medio y largo plazo, con pérdida de competitividad de su industria en los mercados y empobrecimiento generalizado de la población, máxime en un contexto económico adverso. De hecho, lucha contra la inflación para poder sostener un crecimiento estructural sano en el medio y largo plazo.

No cejar ahora en su política monetaria está motivado por el largo retardo interno que existió a la hora de tomar la decisión de subir los tipos de interés, que fue importante, aunque mucho menor que el del BCE. A su vez, el mayor retardo interno ha podido provocar que el retardo externo sea mayor, al haberse enroscado la inflación más profundamente y tardar más, así, en hacer efecto la nueva política monetaria que, por ello, tiene que ser más intensa y sin posibilidad de pausa.

Máxime incertidumbre

Por eso, las medidas de política monetaria tienen que ser ahora mucho más drásticas en unos momentos de máxime incertidumbre económica y ralentización de la recuperación, en medio de dos guerras que contribuyen a incrementar la tensión en los precios, si bien es cierto que más en Europa que en Estados Unidos. Esto supone un encarecimiento de la financiación de las empresas y de los particulares.

Es cierto que la política monetaria restrictiva hace disminuir la actividad económica, pero más caerá si no se actúa con firmeza y determinación para atajar la inflación y se relaja antes de tiempo, hecho que provocaría un mal mucho mayor al de la restricción monetaria. Es más, cuanto más creíble resulte la política monetaria, mayor probabilidad habrá de que los agentes económicos anticipen futuras expectativas positivas derivadas de una correcta aplicación de la política económica, y antes se recuperará el ritmo de crecimiento en un entorno de menores precios.

A ambos bancos centrales les habría gustado empezar a bajar tipos ya, sin duda, pero sus errores del pasado les hacen extremar la prudencia, pues cualquier paso en falso por acelerar una decisión que todavía no parece apropiada puede causar un agravamiento estructural de los problemas de la economía y hacer que toda la restricción monetaria aplicada hasta ahora haya sido en vano.

La decisión de la Fed de mantener la restricción en política monetaria es imprescindible si no queremos que la inflación se apodere completamente de la economía, cosa en la que también debe perseverar el BCE y no caer en la tentación de rebajar su lucha contra el alza de precios.

La salida hoy a Bolsa de Douglas, clave para Puig, Astara y Tendam. Roberto Casado (21 de Marzo Expansión).

La mirada de los banqueros de inversión españoles va a estar hoy orientada hacia Fráncfort y mañana hacia Zúrich. Del éxito o fracaso de los debuts bursátiles en esas plazas de Douglas y Galderma, respectivamente, puede depender que después de Semana Santa puedan lanzarse en España las ofertas públicas de venta (OPV) de Puig, Astara Mobility y Tendam, operaciones que traerían decenas de millones de euros en comisiones para sus colocadores y renovarían el parqué madrileño, donde las opas están reduciendo el número de valores.

En principio, parece que los inversores tienen más interés en Galderma, compañía inmersa en el creciente negocio los productos de dermatología. El fondo sueco EQT, su principal accionista, podría realizar la colocación del 22% del capital al precio máximo de la horquilla esperada –hoy se anunciará–, lo que dará una capitalización a la firma suiza de 12.600 millones de francos suizos (más de 13.000 millones de euros) cuando mañana empiece a cotizar.

CVC, por el contrario, saca hoy al mercado la cadena de perfumerías Douglas al precio mínimo del rango, lo que deja la valoración del 100% en 2.800 millones de euros. El fondo británico no vende acciones, y el traspaso de un 32% se realizará mediante la emisión de nuevos títulos.

Más que el precio de colocación, los observadores desde España van a mirar al desempeño de las acciones de Douglas y Galderma durante los primeros días en Bolsa. Si marchan bien y dan un buen retorno inicial a los inversores que han acudido a la OPV, éstos tendrán mucho más interés en acudir a las próximas transacciones.

Además, puede haber señales específicas para algunos de los candidatos españoles. Douglas está en un sector comercial similar al de Tendam –hólding propietario de Cortefiel entre otras cadenas de moda– mientras que Puig toca con algunas marcas el mundo de la dermatología en el que opera Galderma. Por capitalización, estas dos firmas se mueven en ámbitos similares, mientras que el tamaño de Tendam y Astara (filial de concesionarios de automóviles de Bergé) se parece más al de Douglas.

Tendam tiene también a CVC entre sus accionistas, como Douglas, mientras que Puig y Bergé son empresas familiares.

Donde hay coincidencia es en algunos de los bancos colocadores, que pueden llevarse en estas operaciones el 3% del dinero recaudado. Citigroup y Goldman Sachs son los coordinadores de la OPV de Douglas, mientras que Goldman, Morgan Stanley y UBS lideran la de Galderma, con Lazard de asesor.

En el caso de Puig, los coordinadores son JPMorgan y Goldman Sachs; en la de Astara Mobility son BNP Paribas, HSBC y Morgan Stanley; y en la de Tendam tienen ese papel clave BNP, Citi y JPMorgan.

Los analistas de Goldman Sachs son optimistas, y consideran que el entorno de bonanza en Bolsa, tipos de interés a la baja y cierta estabilidad económica permiten ver 15 OPV por trimestre en Europa. Según ese banco, “de las 10 OPV en Estados Unidos este año, 5 de esos valores han subido sobre el precio de la colocación y 5 han bajado. En Europa, el volumen de las colocaciones debería ser fácilmente absorbido por el mercado ya que hay liquidez: el nivel actual de recompras de acciones y de ofertas públicas de adquisición [dinero que va a los inversores] supera de lejos el importe que pueden mover las OPV en un año”.

En un escenario de bonanza, la lista de empresas españolas dispuestas a saltar al parqué se ampliaría: en capilla –aunque en muy distinta fase de los preparativos– también están Hotelbeds, Cosentino, Cirsa, OK Mobility, Calvera Hydrogen y Europastry.

Os deseo una buena Semana Santa.