Semana que ha tenido como protagonistas, una vez más, a los Bancos Centrales. Esta semana compareció en el Congreso y el Senado el presidente de la Fed, Jerome Powell, que afirmó ante el comité de servicios financieros de la Cámara de Representantes, que los tipos de interés «probablemente estén en su punto máximo durante este ciclo», de modo que si las condiciones económicas lo permiten «probablemente será apropiado comenzar a reducir los tipos en algún momento de este año«. La Fed decidirá «con cuidado y consideración» y «al comité le gustaría ver más datos que confirmen y nos hagan sentir más seguros de que la inflación está bajando de manera sostenida al 2%. Tenemos cierta confianza en esa inflación» son otras de las frases de Powell. El dirigente de la Fed se ha mostrado comedido y se ha mantenido fiel al discurso conservador del regulador, que ha mantenido sin cambios los tipos desde su reunión de julio de 2023, en la horquilla del 5,25% y el 5,5%, su máximo desde 2001.

Los últimos indicadores han vuelto a poner de manifiesto el entorno de reaceleración económica en la que estamos inmersos, al menos en la zona euro y en Estados Unidos, como ponía de manifiesto AFI en su informe mensual de esta semana. Parece que no se están produciendo disrupciones significativas desde el lado de la oferta, los cuellos de botella en el Mar Rojo no están afectando de forma considerable, y la relajación de las condiciones financieras desde octubre, con las previsiones a la baja de los tipos de interés y de los diferenciales crediticios, así como alzas en las bolsas, favorecen a las empresas y a las familias. En los mercados financieros siguieron las alzas en las bolsas en febrero, subiendo de media un 3%. En renta fija ha continuado el repunte de los tipos de la deuda pública ante el retraso de las expectativas del mercado sobre el inicio de los recortes de los bancos centrales.

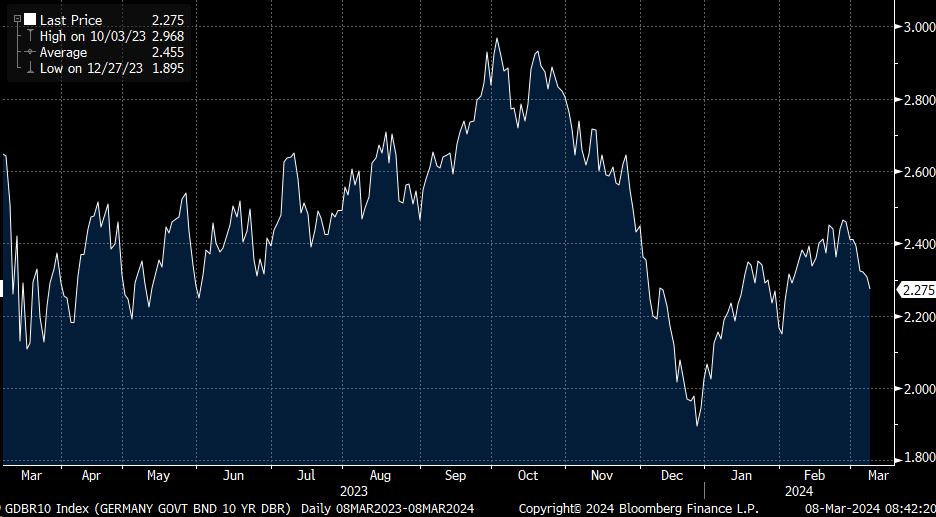

Bono a 10 años alemán (Bund) últimos 12 meses (2,25% actual).

La semana pasada se publicó el deflactor de consumo privado de enero en Estados Unidos (CPE) que, tras el inesperado repunte registrado por el IPC americano en diciembre, salió en línea con las expectativas, un 2.4% la tasa general, dos décimas por debajo del mes anterior, y la subyacente cayendo hasta el 2.8%, una décima por debajo del registro del mes anterior. Asimismo, la cifra semanal de nuevas solicitudes de subsidio por desempleo correspondiente a la semana pasada en Estados Unidos fue de 215.000, subiendo en 13.000 solicitudes, según los datos publicados por el Departamento de Trabajo estadounidense. Los miembros de la Fed han mantenido esta semana un tono similar en sus comparecencias, a la espera de la evolución de los datos que indiquen que la inflación está en un camino seguro hacia el 2%.

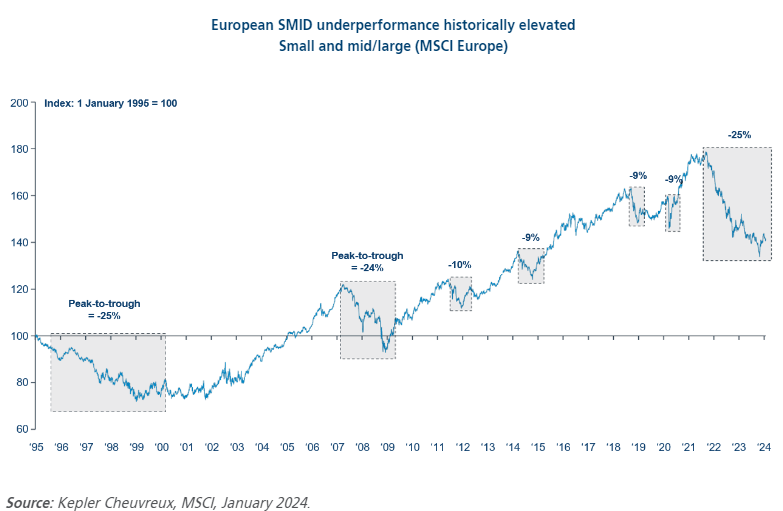

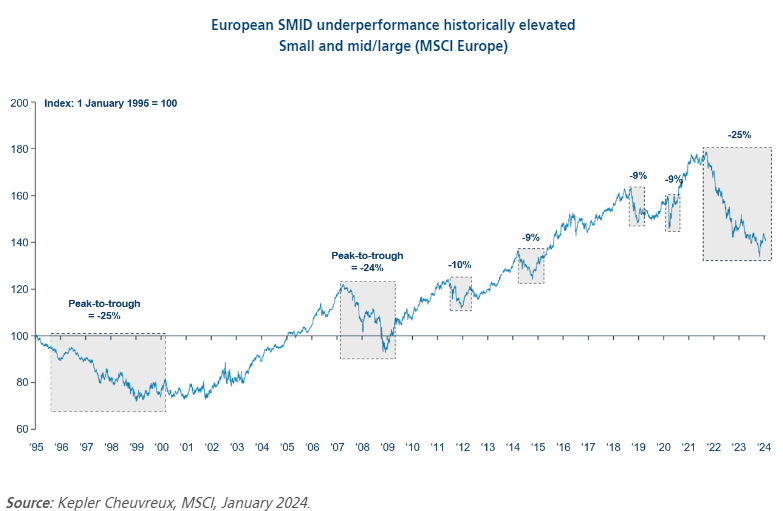

Seguimos positivos es small caps europeas y americanas, es uno de los activos que más se benefician de potenciales caídas de rentabilidades según Allianz (https://www.allianzgi.com/en/insights/outlook-and-commentary/interesting-rates-what-can-bonds-tell-multi-asset-investors-about-the-future). También desde Kepler Chevreux me llegaba una nota de la gestora Polar Capital positivo en small caps europeas (https://www.polarcapital.co.uk/gb/professional/Investment-Insights/Post/7125/European_small_caps_Finally_too_cheap_to_ignore/). El entorno de subidas de tipos, una volatilidad sin precedentes en las cadenas de suministro post-Covid han hecho mucho daño a las compañías europeas. La normalización de las cadenas de suministro y en el ciclo de tipos de interés que normalice los costes de financiación y con una vuelta de los PMIs en Europa volviendo por encima del nivel de 50 (expansión), favorecerá a las compañías medianas y pequeñas a que mejoren sus niveles de inventarios, de márgenes y de beneficios.

Quienes a principios de 2024 esperaban un receso en la escalada que iniciaron las bolsas en octubre de 2023 se han visto sorprendidos con nuevas subidas de los mercados, impulsadas por las expectativas de bajadas de tipos y el desarrollo de la inteligencia artificial (IA). Este rallycoloca a los analistas ante una situación poco habitual, los índices han atropellado sus previsiones para el final de 2024, quedando desfasadas cuando no se lleva ni un trimestre del ejercicio. Ante esta tesitura, los estrategas de los bancos de negocios están optando por intentar correr más que las bolsas, elevando sus objetivos para los próximos meses. Los analistas de Goldman Sachs, Bank of America y Barclays figuran entre los que acaban de mejorar su previsión para el S&P 500, que ahora ronda los 5.150 puntos, un 43% por encima del nivel que tenía al comienzo del rally hace 18 meses.

Bank of America incrementa de 5.000 a 5.400 puntos su objetivo del principal índice de Wall Street para final de año. Barclays pasa de 4.800 a 5.300 puntos. “Este cambio refleja nuestra convicción de que la inflación seguirá normalizándose mientras la economía sigue resistente, con las grandes tecnológicas manteniendo el liderazgo”, dicen los analistas de Bank of America para justificar un PER de 22,5 veces de valoración del S&P 500.

Goldman Sachs, que ya tuvo que ajustar al alza sus previsiones al empezar 2024, sube ahora su precio del S&P de 5.100 a 5.200 puntos, como consecuencia de “unas mejores estimaciones de beneficios que reflejan la expectativa de mayor crecimiento económico y ganancias más elevadas para los sectores de tecnología y comunicaciones”. En este caso, espera un múltiplo de 20 veces.

Comprobando la evolución del mercado, parece existir el riesgo de que los índices vuelvan a atropellar a los analistas, con el S&P 500 cerca ya del nuevo objetivo de Goldman Sachs.

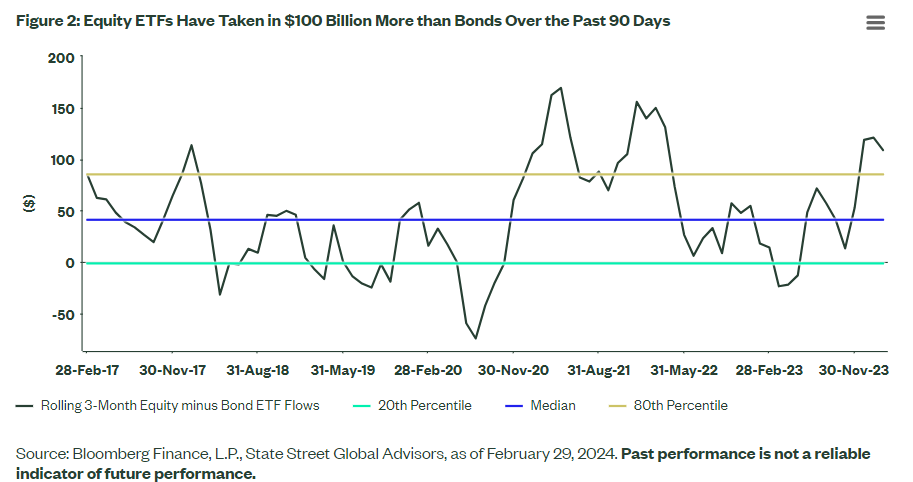

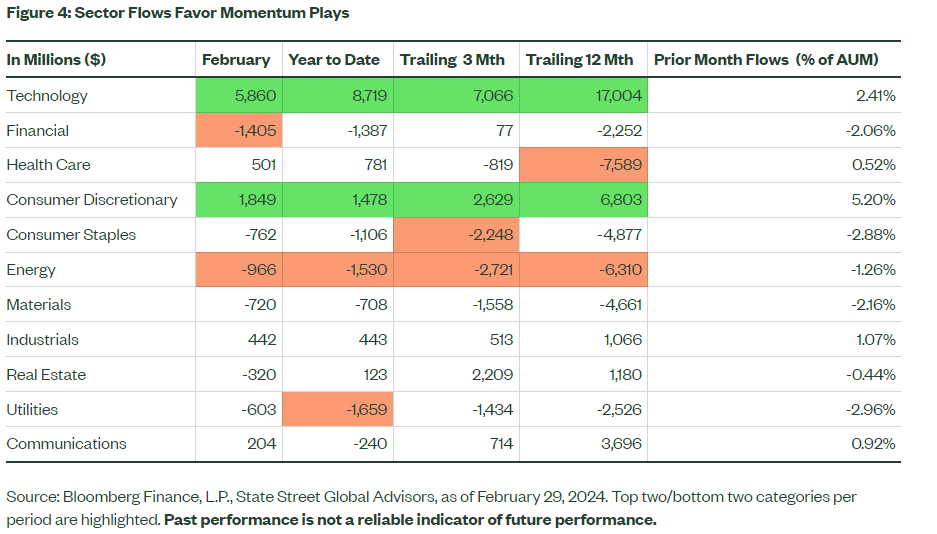

Los flujos de mercado siguen mostrando clara preferencia por la Renta Variable frente a la Renta Fija, que es lo que está provocando que las previsiones de los analistas se estén quedando cortas. En los últimos 90 días la Renta Variable ha tenido un flujo comprador (inflows) de 108 billones de dólares más que la Renta Fija según datos de State Street. Este dato es percentil 90 en la serie histórica. En sectores, se ve muy claro también el interés en las dinámicas de momentum. (https://www.ssga.com/us/en/intermediary/etfs/insights/will-a-new-march-surprise-sour-etf-investor-sentiment).

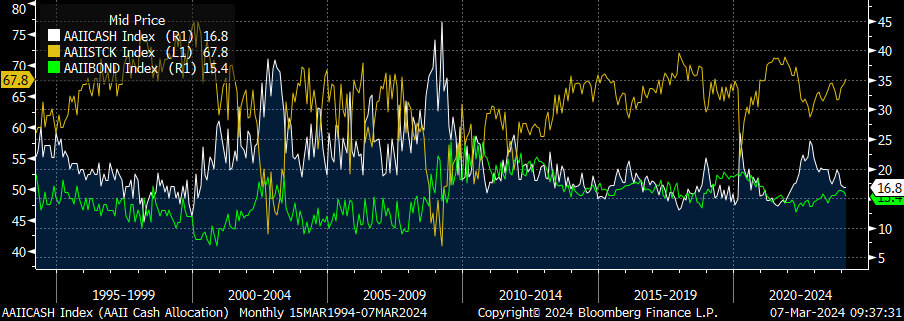

Esa preferencia por la Renta variable se ve también en los datos mensuales de AAII sobre posicionamiento a Renta Variable, Renta Fija y cash. Los últimos datos muestran un claro incremento de peso en Renta Variable, reducción del Cash y subida en renta fija (https://www.aaii.com/assetallocationsurvey).

Allocations Renta Variable (linea amarilla), Cash (blanca), Renta Fija (verde)

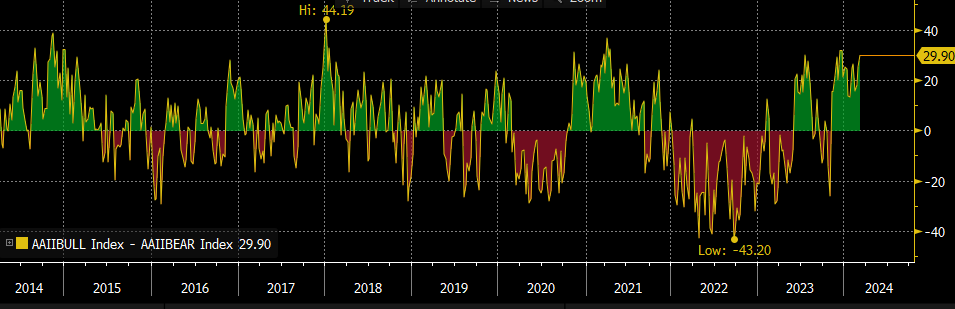

La actualización semanal del índice alcistas menos bajistas (Bulls minus Bears Index) vuelve a subir esta semana y está cerca de máximos de finales del 2023.

AAII. Bulls – Bears

Importante esta semana:

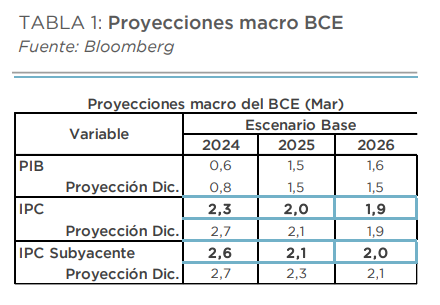

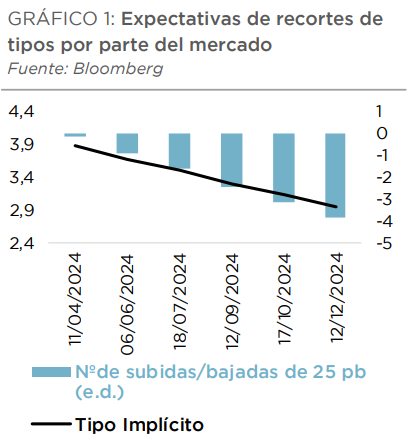

Como se esperaba, el Banco Central Europeo mantuvo ayer inalterados los tipos de interés de referencia por unanimidad, aunque adelantó el cumplimiento de los objetivos de inflación a 2025, algo que el mercado celebró con estrechamientos de deuda y depreciación del euro. Hay que tener en cuenta que el comunicado mantiene cierto tono prudente al no modificar el guidance y la referencia de que los tipos se mantendrán lo suficientemente restrictivos durante el tiempo que sea necesario. En la conferencia posterior, Lagarde puso el énfasis en que, aunque la evolución es buena, los miembros del BCE no están lo suficientemente confiados con los progresos sobre la inflación y se refirió a junio como fecha clave para contar con más datos. Así, se mantiene la aproximación data dependent para determinar el rumbo de los tipos. En cuanto al balance, sin novedades, la reducción de la cartera de bonos del PEPP comenzará en el segundo semestre del 2024 a un ritmo de 7.500 millones de euros al mes para dar por finalizada la reinversión en Diciembre del 2024. El BCE también actualizó sus previsiones de PIB e inflación rebajando sus previsiones de inflación alcanzando ese 2% objetivo en 2025.

Eurodólar últimos 6 meses (1,0947 actual).

Fuente: Dunas Capital.

Trump y Biden, a la cabeza de las primarias del Supermartes de esta semana. Este martes se celebraron las elecciones primarias en 15 estados para escoger a los líderes de cada partido político, estando en juego hasta un tercio de los delegados totales. Por un lado, Trump resultó vencedor en 12 estados, mientras que su competidora Nikki Haley, solo lo hizo en Vermont. La inmigración y situación económica son las principales preocupaciones de los votantes republicanos y, Trump, prometió en su discurso organizar el mayor esfuerzo de deportación de la historia de Estados Unidos. En el caso de Biden, salió elegido en 15 estados excepto Samoa, único territorio en el que Jason Palmer se llevó el triunfo en el Supermartes. Así, ninguno de los candidatos preferidos acumula aún el número de delegados necesarios para proclamarse ganadores, Trump dispone de 961 de los 1.215 delegados necesarios para proclamarse candidato republicano y Biden presenta 1.501 de 3.934.

Esta semana se ha publicado el Libro Beige de la Fed que concluye que la actividad económica en Estados Unidos ha «aumentado ligeramente», mientras que a las empresas les resulta más difícil trasladar los mayores costes a los consumidores.

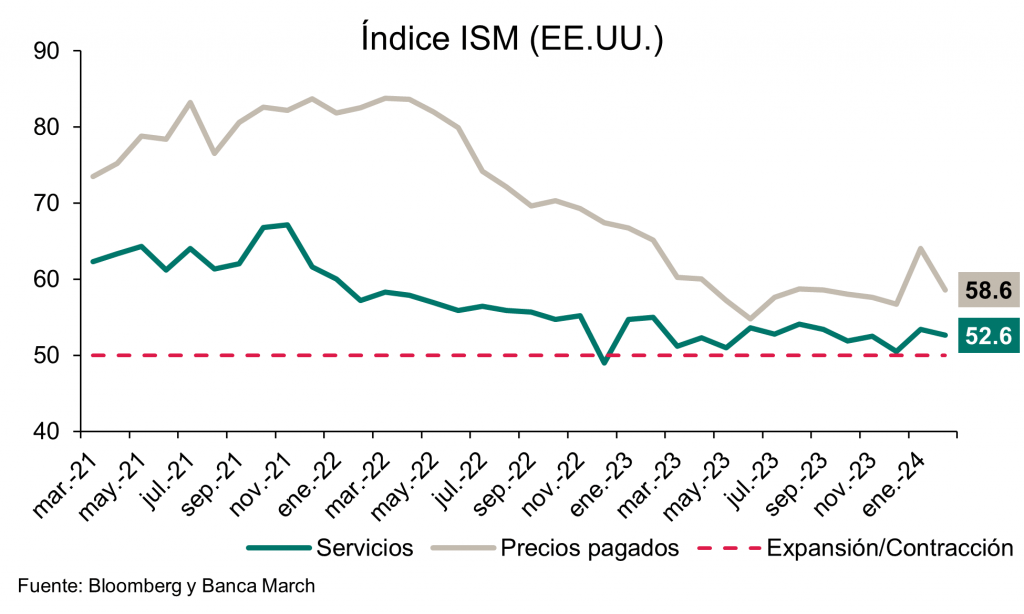

Esta semana hemos conocido también que se frena la confianza de los empresarios de los servicios en Estados Unidos, pero este indicador sigue apuntando a un crecimiento sostenido. El ISM de los servicios bajó en febrero hasta el 52,6 desde el 53,4 anterior y por debajo del 53 previsto. Por componentes los datos fueron mixtos, con una decepción del subíndice de empleo que retrocedió hasta 48 desde el 50,5 previo, cayendo así a terreno que apunta a una caída del empleo en el sector. Por el lado positivo, el componente de nuevos pedidos repuntó más de lo esperado y subió hasta niveles de 56,1 frente al 55 anterior y superando ampliamente el 54,4 esperado.

Bostic, presidente de la Reserva Federal de Atlanta y miembro de la Fed, considera que es necesario mantener tipos en niveles más altos “durante más tiempo de lo que se piensa». Añadió que la Fed no puede permitirse el asumir que la inflación de los servicios se enfriará. Por su parte el informe semestral de política monetaria estadounidense dice que la inflación se ha desacelerado pero sigue siendo elevada.

También en Estados Unidos la estimación de PIB para el primer trimestre del 2024 elaborada por la Fed de Atlanta cae desde el 2,96% al 2,12%, mientras que la de Nowcast de la Fed de Nueva York cae desde el 2,8% al 2,3%.

En materia de elecciones americanas, una encuesta elaborada por Times, pone de manifiesto que el porcentaje de votantes que desaprueban el liderazgo de Biden alcanza un récord del 47%. Además, se observa una ventaja de 5 puntos porcentuales de Trump sobre Biden. En este sentido, cabe destacar que Trump ha ganado las primarias republicanas en tres estados con un amplio margen mientras que su contrincante, Haley ganó su primera primaria, en Washington DC, antes del «Súper Martes».

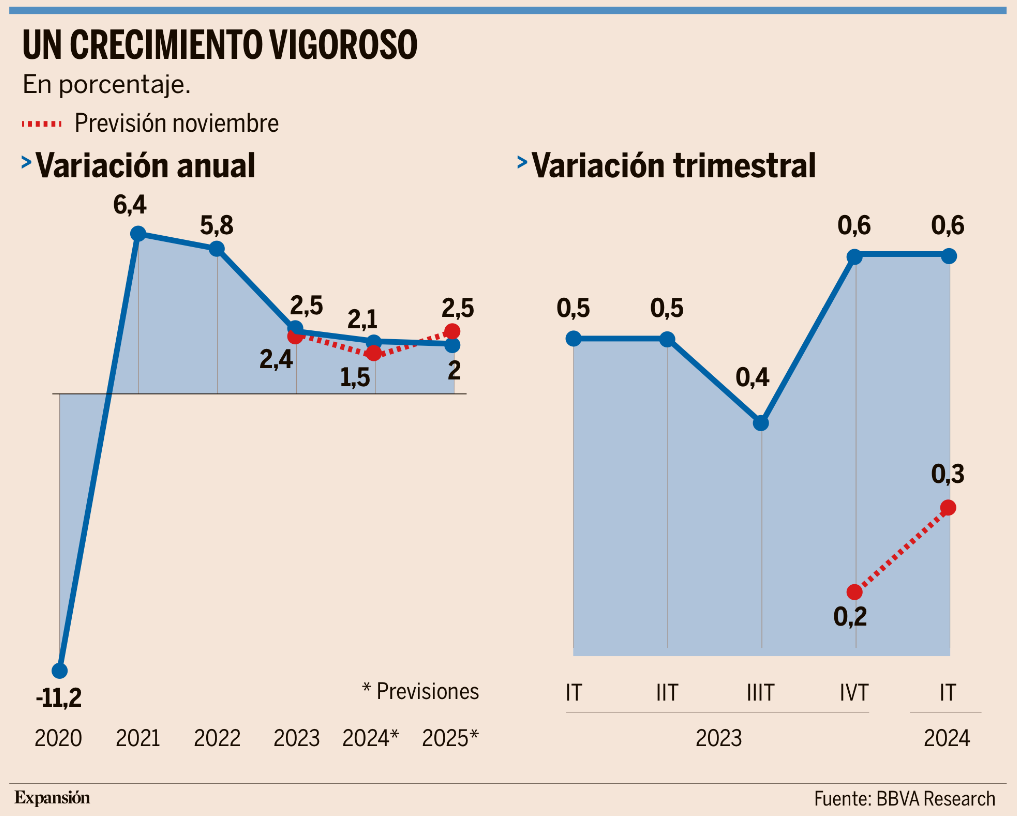

En España si hace unos meses las previsiones económicas para este año no eran nada halagüeñas, debido al efecto del frenazo de la demanda europea sobre las exportaciones y al lastre que suponen la inflación y unos tipos de interés todavía elevados sobre la demanda, ahora la situación es la opuesta fundamentalmente por la rebaja de los precios de la energía, que da cierto margen de maniobra al Banco Central Europeo, y el efecto arrastre del último trimestre del año pasado, que fue bastante positivo a pesar de que los problemas en el resto de Europa hacían presagiar una ralentización económica. Por todo ello, el servicio de estudios de BBVA apunta a un intenso crecimiento del PIB en el primer trimestre del año, del 0,6% entre enero y marzo, que impulsaría también el avance anual hasta el 2,1%. BBVA Research elevó este miércoles sus previsiones de crecimiento para la economía nacional en seis décimas, hasta eses 2,1%, de acuerdo con las proyecciones recogidas en su informe Situación España. Este buen arranque del año se ha debido al abaratamiento de los precios de la energía, que han aportado cuatro décimas, a los buenos datos del cierre del ejercicio pasado, que conllevan una revisión al alza de otras dos décimas, y a la previsible relajación de la política monetaria en los próximos meses, que supone un impulso de otra décima, si bien la situación doméstica, subidas de cotizaciones sociales, reducción de la jornada laboral, incertidumbre política… resta una décima al resultado final. Al tiempo, la inflación se moderará hasta el 3,1 % en el conjunto del año, cuatro décimas menos de lo esperado en noviembre, lo que insuflará aire a la demanda interna y a la competitividad internacional de las empresas, y el empleo mantendrá un ritmo del 2,6%, muy cercano a las cifras del pasado ejercicio. Por último, BBVA recorta una décima su previsión de déficit, al 3,6% del PIB, lo que junto con el mayor crecimiento hará que la deuda pública se modere 2,9 puntos porcentuales, al 104,8% del PIB.

Las señales positivas han comenzado ya en los primeros meses del año, como ponen de manifiesto las sólidas cifras de afiliación a la Seguridad Social, los buenos datos del Índice de Gestores de Compras (PMI, por sus siglas en inglés) de S&P Global o el aumento del consumo de energía eléctrica, que apunta a un crecimiento de la actividad. En el arranque del año se han producido “sorpresas muy importantes”, según señaló BBVA Research.

Esta revisión al alza se ha sustentado sobre una mejora de las expectativas del consumo privado, el gasto público y el sector exterior, pero no de la inversión. En concreto, BBVA Research eleva tres décimas sus pronósticos sobre el consumo de los hogares este año, al 2%, y 1,2 puntos el gasto público, al 2,6%, mientras que las exportaciones crecerían un 3,4%, casi el doble que el 1,8% previsto anteriormente, gracias a la fortaleza de la venta de servicios al exterior. En sentido contrario, el avance de la inversión en maquinaria y bienes de equipo sería del 2,5%, la mitad del 5,1% pronosticado en noviembre. Esta falta de inversiones llevaría a que, tras el vigor de la economía en 2024, se produzca un cierto freno de la actividad en 2025, hasta el 2%, medio punto menos de lo apuntado en noviembre. Esto se debe, además de a la falta de inversiones, al necesario ajuste de las cuentas públicas el próximo año y a que “el estancamiento de la productividad y el aumento de costes laborales pueden poner en peligro el avance del sector servicios”.

S&P mejoraba esta semana la calificación de Portugal desde BBB+ a A- y mantiene la perspectiva positiva como consecuencia de un «fuerte desapalancamiento».

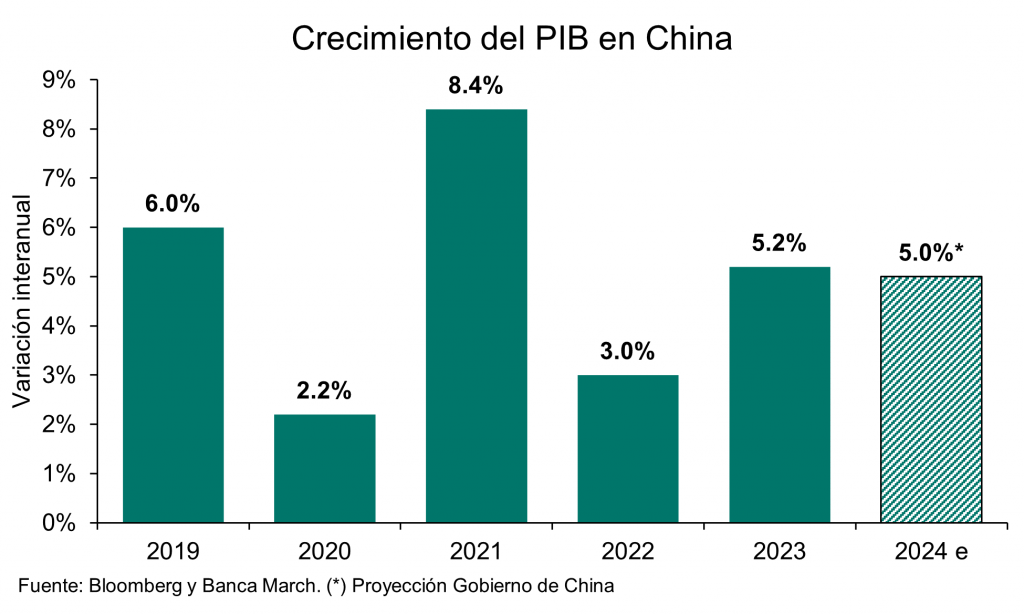

Las autoridades Chinas establecieron esta semana su objetivo de crecimiento del PIB en alrededor del +5% para 2024, el mismo que el planteado para el año pasado. El primer ministro del país, Li Quiang, reveló este lunes los objetivos de los distintos indicadores en la reunión anual de la Asamblea Popular Nacional de China. La estimación de crecimiento económico ha sido percibida como demasiado ambiciosa y, se cree que formaría parte de la estrategia para impulsar la confianza. Otras organizaciones internacionales prevén esta variación en niveles inferiores (FMI, +4,6%) y los mercados no confirieron gran credibilidad a las noticias, lo que hizo que el índice Hang Seng cayera un -2,6% ese día. Con el objetivo de estimular la economía, Li Quiang anunció la captación de financiación mediante la emisión de 139.000 millones de dólares en bonos del tesoro de duración ultralarga, que no estarían incluidos en los presupuestos. Sin embargo, dentro de los planes presupuestarios, se designarán unos 97.000 millones de dólares para inversiones y aumentará el gasto en defensa hasta un +7,2%. Durante su discurso, Li también fijó en un 3% la meta de déficit para 2024, en un 5,5 % la tasa oficial de desempleo en zonas urbanas y «en torno al +3 %» su límite para el IPC.

Esta mañana se publicó en Alemania la producción industrial, que en enero da señales de debilidad. En concreto, en el primer mes del año la actividad del sector avanzó en términos mensuales un +1%, siendo este el primer aumento desde abril, que, sin embargo, no es suficiente para recuperar de la caída del -2% de diciembre (dato que se revisó a la baja). Con esta evolución, la producción industrial germana se sitúa un -5,5% por debajo de los niveles de enero del año pasado y continúa mostrando debilidad.

Los mayores riesgos geopolíticos de 2024. Ignacio de la Torre. Economista Jefe – Arcano Partners, Profesor – IE Business School

Hegel afirmó: “A menudo se aconseja a los gobernantes, a los estadistas y a las naciones que aprendan lo que la experiencia histórica les pueda enseñar. Pero la lección de la experiencia y de la historia es que las naciones y los gobiernos nunca han aprendido nada de la historia”. Observemos en esta columna los mayores riesgos geopolíticos del año en curso, y recordemos la frase de Hegel, por si pudiera tener algo de razón, unos siglos después.

Llevo muchos años siguiendo al Council on Foreign Relations (CFR). Se trata de uno de los think tanks más importantes de los EEUU. Fundado en 1921, su propósito es generar documentos de alto valor añadido para inspirar la política exterior. Su publicación más conocida es su revista Foreign Affairs, que lleva editándose desde 1924. CFR es un organismo independiente, sin afiliación política, y financiado por empresas e instituciones miembros.

Durante los últimos 16 años, el CFR publica un documento denominado Preventive Priorities Survey sobre los mayores riesgos geopolíticos del año. Lo elabora una red de cientos de expertos en política exterior afiliados al CFR. Suelen aparecer recurrentemente riesgos como el programa nuclear iraní, el balístico de Corea del Norte o posibles conflictos asociados a la expansión marítima de China. En el documento, los potenciales conflictos se dividen en tipo 1 (probabilidad alta), tipo 2 (probabilidad media) y tipo 3 (probabilidad baja). Además, cada conflicto se clasifica no solo por la probabilidad de que ocurra, sino por el impacto geopolítico que puede representar (alto, medio, bajo), generándose así una matriz entre probabilidad de ocurrencia e impacto asociado.

Lo revolucionario del informe de este año es que, por primera vez, los dos primeros riesgos geopolíticos identificados atañen a los EEUU, no al resto del mundo. Ambos son de alto riesgo y de alto impacto. Se refieren, por un lado, al riesgo de que alrededor de las elecciones presidenciales estadounidenses, y como consecuencia de la enorme polarización que vive el país, surja violencia y terrorismo doméstico (originado por ciudadanos autóctonos), y por otro, al riesgo de que se produzca una inmigración descontrolada a través de la frontera suroeste con México, ocasionada por la violencia criminal, por la corrupción y por la situación económica en América Central y en México. Además, CFR señala una posible extensión del conflicto de Gaza en Siria y en el Líbano como un evento de alta probabilidad y alto impacto. Así, el informe señala tres eventos de alta probabilidad y alto impacto, algo inédito en anteriores ediciones.

Otros riesgos señalados como de posibilidad mediana de ocurrencia, pero de alto impacto serían: a) una escalada militar en Ucrania que conlleve una intervención de la OTAN, b) una crisis en Taiwán que pueda llevar a los EEUU a enfrentarse a China, c) una confrontación militar directa entre Israel e Irán, d) un ciberataque disruptivo hacia infraestructuras críticas de los EEUU (incluyendo la electoral), y e) una crisis en el norte de Asia originada por el programa balístico de Corea del Norte.

Lo interesante es la concatenación de riesgos. Así, la retórica antiinmigración que domina la discusión política norteamericana está íntimamente conectada con la petición de aumentar el aislacionismo de los EEUU, lo que repercute en la OTAN, en Ucrania y en el orden internacional establecido. Además, un aumento del aislacionismo en EEUU podría ser interpretado por China como un mayor margen de maniobra para plantear un conflicto en Taiwan. Por otro lado, Rusia podría aprovechar las elecciones norteamericanas para sembrar desinformación y aumentar la ya elevada polaridad.

En la sección de riesgos de posibilidad mediana e impacto también mediano figuran: a) una escalada militar entre las tropas turcas y las kurdas en Irak y Siria, b) una mayor confrontación militar entre el ejército saudí y los rebeldes hutíes en el Yemen, c) descontento de la población iraní por la represión política y la situación económica, d) descontento de la población egipcia ante las “elecciones” de 2024, aguzado por la situación económica y por las olas de refugiados, e) posibles enfrentamientos entre tropas indias y chinas en la zona de Cachemira, f) acciones agresivas de la Marina china en el mar del Sur de China, sobre todo en aguas filipinas, que podría derivar en un enfrentamiento entre China y los EEUU, y g) un golpe de estado en Rusia alentado por la elite debido a las sanciones y a la no progresión de la guerra en Ucrania.

A la muerte del emperador de Roma Teodosio el Grande, en el 395 d. C., pocos pensarían que en quince años la ciudad eterna, Roma, sería conquistada por los godos de Alarico. Si entonces se hubieran debatido los riesgos geopolíticos del Imperio, mucho analista habría centrado su atención sobre los bárbaros de más allá del Rin o del Danubio, sobre los partos de la frontera con Siria o sobre las tribus bereberes en África. Lo que hace tan grande a los EEUU, o al menos a sus mejores analistas, es su capacidad para realizar la introspección que lleva a determinar que, en ocasiones, los mayores riesgos emergen en casa, como de hecho sucedía en aquel imperio romano.

El escritor ruso Vasili Grossman afirmó “la historia humana no es la batalla del bien empeñado en derrotar al mal. La batalla la libra un mal enorme que se empeña en aplastar un pequeño núcleo de amabilidad humana. Pero si lo que hay de humano en los seres humanos no se ha destruido aún, ni siquiera ahora, entonces el mal nunca vencerá”.

Con el conocimiento de la historia, con la introspección y con lo humano de los humanos se hará frente a los riesgos emergentes en este mundo de desorden duradero.

El riesgo de bajar tipos antes de tiempo. José María Rotellar

El Banco Central Europeo (BCE) ha mantenido este jueves los tipos en el 4,50%, enfriando las expectativas que algunos tenían hace meses, cuando consideraban que el inicio de la bajada de tipos iba a producirse pronto. Sin embargo, el riesgo de que la inflación vuelva a tomar impulso no ha desaparecido y eso hace que el BCE se haya vuelto más cauto en su decisión, aplazándola, al menos, hasta junio.

Los precios moderan su crecimiento, pero no bajan. Aunque el indicador adelantado de febrero de la inflación media de la eurozona desacelera su crecimiento, no supone un movimiento suficientemente claro, máxime cuando vemos cómo los precios crecen un 0,6% intermensual, cuando el mes anterior caían cuatro décimas, siendo la subida intermensual de febrero la mayor desde hace casi un año. El BCE habría cometido un grave error si este jueves hubiese relajado la contracción de su política monetaria, porque habría empeorado la evolución de los precios, que ya muestran, actualmente, una gran resistencia a moderar su crecimiento, con una inflación subyacente que no termina de moderarse tanto como debería y con unos repuntes mensuales intensos, también de un 0,6%.

Es probable que al BCE le hubiese gustado comenzar ya con la rebaja de tipos, pero el problema es que se ha quedado sin tiempo para experimentos de riesgo por su enorme retardo interno a la hora de empezar a combatir el efecto inflacionista, de ahí las declaraciones de Lagarde diciendo que necesitan más evidencias del proceso de desinflación. Si el BCE hubiese reaccionado a tiempo, si no hubiese perdido tantos meses repitiendo que la inflación no era más que un fenómeno transitorio, que era una inflación de oferta y que no tenía sentido aplicar una contracción monetaria, probablemente la inflación no se habría enroscado tan profundamente en la cadena de valor, los precios no habrían subido tanto y se habría podido corregir de manera más rápida, con menor intensidad y, por tanto, con un impacto menos negativo en el crecimiento económico. Hace ya algún tiempo, el BCE se dio cuenta del grave error que cometió entonces, que ha llevado a la inflación a cotas muy elevadas, como no se veía desde hace décadas, que provoca que todavía no se encamine claramente hacia el objetivo de precios y que le deja sin capacidad de recorrido en situaciones complejas, como la de la intensa desaceleración de la economía que se está viviendo en el conjunto de la UE en estos momentos.

Con una inflación que no termina de ser doblegada pese a crecer sobre niveles ya muy elevados; con dos guerras activas que pueden provocar problemas de suministros en algún momento, que tensen los precios; con la incertidumbre de las elecciones estadounidenses en el horizonte y las posibles repercusiones económicas que ello puede provocar, el BCE no puede relajarse y bajar la guardia o corre el enorme riesgo de provocar un daño todavía mayor a la economía.

Por tanto, el BCE debe mantener la lucha contra la inflación sin dudar, pues la subida de precios es uno de los elementos más perjudiciales que hay para la economía, que merma competitividad a las empresas, hace perder poder adquisitivo a las familias y empobrece, en suma, a toda la sociedad, especialmente a las rentas más bajas, debido a su mayor propensión marginal a consumir, que hace que, además, el incremento de impuestos pagados debido a la inflación en proporción a la renta sea mayor que en el caso del resto de ciudadanos.

Y esa lucha debe ir más allá de la subida de tipos, ya que éstos deberían subir por el ajuste del mercado al retirar liquidez el BCE, que es lo que tiene que hacer, tal y como dijo, a razón de 15.000 millones de euros al mes de drenaje de liquidez, incluso intensificando dicho drenaje en cuanto sea posible. Sólo así podrá lograrse una mayor eficiencia en lograr embridar la inflación, a lo que ayudaría, y mucho, que el sector público redujese el gasto para no interferir en la transmisión correcta de la política monetaria del BCE. Eso es algo que debería aplicarse especialmente el gobierno español, que es el que con más intensidad incrementa el gasto público y que, al hacerlo, entorpece que la política monetaria del banco emisor pueda tener un efecto más rápido y certero.

Por todo ello, con independencia de que el BCE deba estar vigilante y actuar rápido si cambian las circunstancias económicas, no debe relajar todavía su política monetaria, porque, si lo hace, la inflación puede repuntar, generando un problema de precios todavía mayor, afectando a la economía y al empleo. Nunca debe olvidar que su único objetivo es la estabilidad de precios, ninguno otro. Mientras tanto, la Fed se reunirá el diecinueve y veinte de marzo, parece que con similar orientación a la que el BCE ha adoptado este jueves. De momento, Powell dijo el otro día a los congresistas que no bajará los tipos hasta asegurarse de que la inflación no se enquista por encima del 2%. Debe primar la prudencia y no levantar las restricciones monetarias antes de tiempo. Ya se equivocaron ambos bancos centrales al minusvalorar el impacto inflacionista y no pueden volver a equivocarse ahora relajando antes de tiempo la política monetaria.

Buen fin de semana!