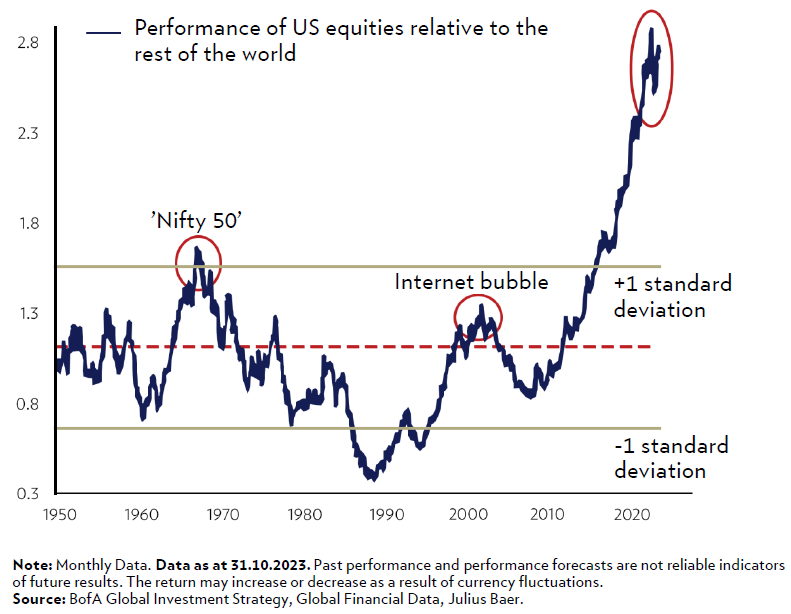

El S&P 500 está al borde de sostener el mayor rally de su historia. Los resultados presentados la semana pasada por Nvidia han dado un nuevo impulso a Wall Street, animando un ascenso bursátil que comenzó al final de octubre por las perspectivas de negocio con la inteligencia artificial (IA) y la expectativa de final del ciclo de subidas de tipos de interés. El rebote ha sido de tal calibre que, según algunos parámetros, el S&P 500 alcanzará esta semana el título del rally más consistente de la historia. Según Deutsche Bank el S&P 500 ha registrado subidas en 15 de las 17 últimas semanas, algo que no se veía desde 1989. Si el S&P vuelve a cerrar hoy con avances semanales, habrá marcado en positivo 16 de las 18 últimas semanas, igualando así un récord de 1971. Pero si se toman solo las semanas en las que la revalorización del índice ha sido superior al 0,2%, y se logra esta semana, entonces el actual rally podría ser el mayor de la historia, ya que en el de hace 53 años hubo algún periodo con ganancias casi imperceptibles. Hay quien habla ya de “exuberancia irracional” en el mercado, al considerar que las valoraciones son ya excesivas para las perspectivas de beneficio de las compañías. Pero Deutsche apunta que, en los precedentes históricos con subidas prolongadas de 15 sobre 17 semanas, el mercado volvió a escalar un 2% y un 5,5% en las 13 y 26 semanas posteriores. Société Générale afirma que para que el mercado alcance los niveles de “exuberancia irracional” alcanzados en la burbuja tecnológica de 2000, el S&P tendría que irse hasta los 6.250 puntos, es decir, un 23% por encima de su registro actual, de momento hay “optimismo racional”, más que exuberancia según Societé. Pero según Deutsche Bank hay riesgos para ese optimismo. Uno es la fuerte concentración de la revalorización en unos pocos valores, y otro la posibilidad de que la Fed no recorte tipos como esperan muchos en el mercado, o los baje menos de lo previsto.

Ayer los índices americanos volvieron a marcar nuevos máximos históricos impulsados por los datos del deflactor del consumo personal que se mantenía en línea con lo esperado por los analistas´.

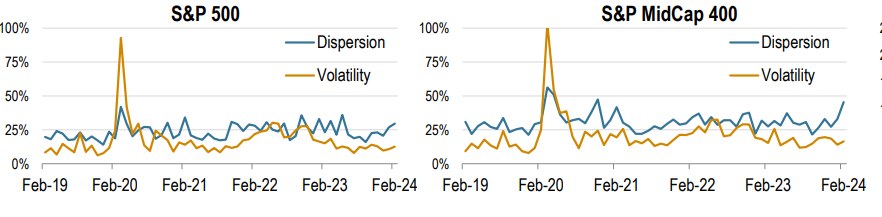

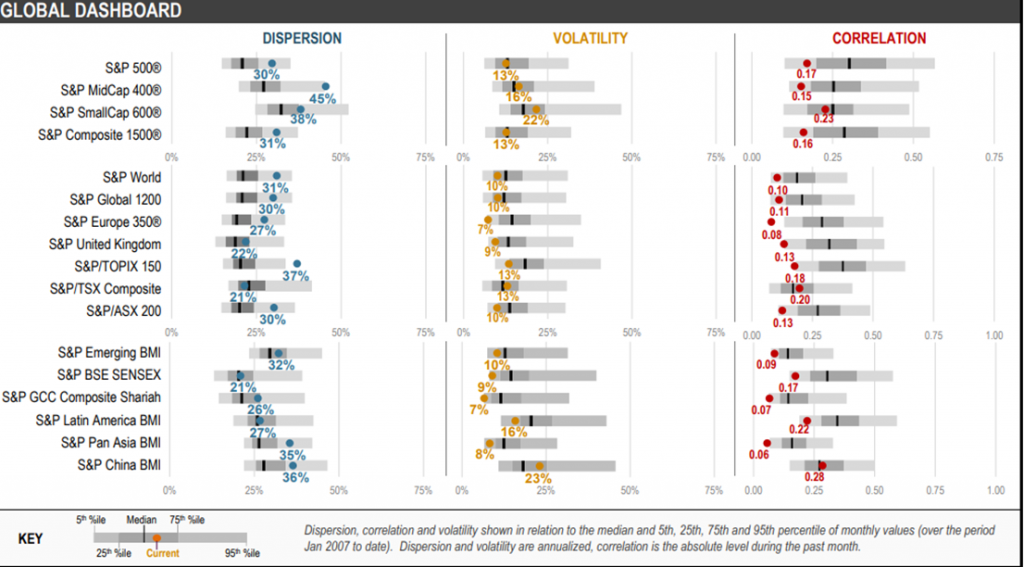

El mercado sigue con muy baja volatilidad pero alta dispersión, especialmente en pequeñas y medianas compañías. S&P publicaba una nota esta semana ponía de manifiesta que mientras que la volatilidad sigue en niveles muy bajos en la mayoría de los mercados globales las reacciones extremas después de las publicaciones de resultados han ayudado a llevar los niveles de dispersión a niveles que no se veían desde el periodo post-Covid o desde Noviembre del 2020, sobre todo en el sector de pequeñas y medianas compañías (https://www.spglobal.com/spdji/en/documents/performance-reports/dashboard-dispersion-volatility-correlation.pdf).

Los datos de consumo americanos arrojaron ayer buenas y malas noticias para la economía. Por un lado, el consumo sigue creciendo, algo menos que en diciembre, pero con cifras razonables, y los ingresos personales se aceleran en enero ante los ajustes por inflación en salarios y prestaciones sociales. Por otro lado, el dato interanual del deflactor del PIB sigue cayendo, dos décimas, sin embargo, los datos a nivel mensual repuntan en enero, situándose en los niveles más altos de los últimos 9 meses, algo que en parte se debe a factores estacionales.

Desde el punto de vista del análisis técnico el Nasdaq ha estado consolidando, este comienzo de año, los máximos históricos, y recuerda al movimiento que tuvo el pasado verano, si rompe la nueva tendencia alcista debería tener una corrección similar a la que tuvo en Agosto del 2023.

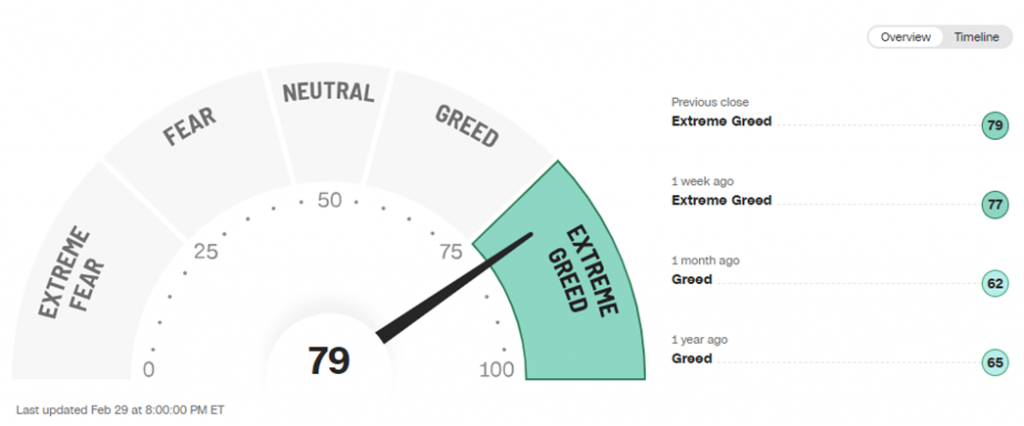

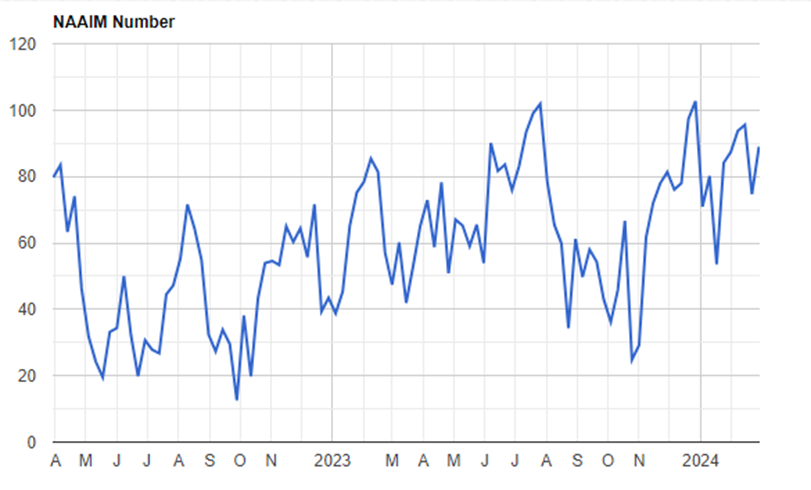

Los indicadores tácticos siguen en la parte alta del rango, Bulls minus Bears Index, Miedo Euforia de la CNN (Fear & Greed Index), el índice de exposición a la Bolsa americana de los inversores activos americanos, NAAIM Index (https://www.naaim.org/programs/naaim-exposure-index/)

Índice alcistas menos bajistas (AAII Bull – Bears)

Importante esta semana:

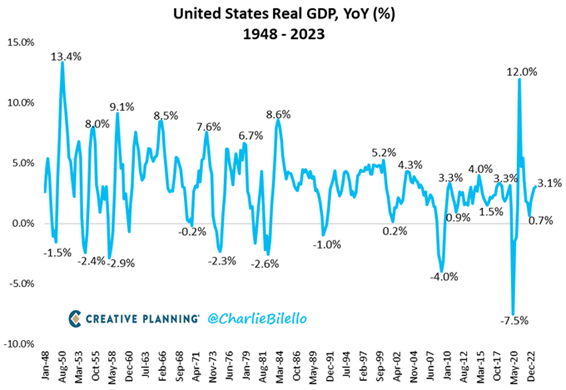

En Estados Unidos se revisa ligeramente a la baja el crecimiento del PIB del cuarto trimestre del 2023, por un peor desempeño de los inventarios, mientras que se confirma la fortaleza del consumo privado. En concreto, el crecimiento del PIB confirmó su robustez al crecer un +3,2% trimestral anualizado, una décima menos que el dato anteriormente publicado. Por el lado positivo, se revisó al alza el consumo privado que avanzó un +3% frente al +2,8% anterior, aportando por sí solo 2% del crecimiento del PIB.

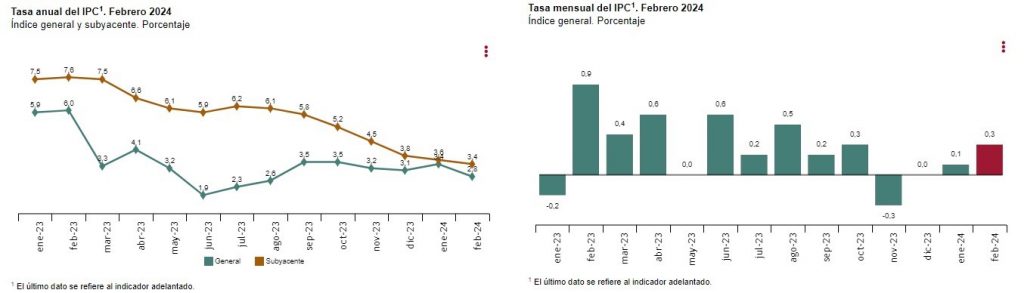

El dato más importante de la semana fue el dato de IPC de Estados Unidos. La inflación continúa moderándose, pero a menor ritmo. El dato de precios más relevante para la Fed mostró que en enero la inflación creció un +0,4% mensual, lo que permite continuar con la moderación de los precios frente al mismo periodo del año. El deflactor subyacente del consumo se situó en el +2,8% desde el +2,9% anterior. Una moderación de una décima que coincidió con las expectativas. Por componentes, cabe señalar que toda la inflación se explica por el lado de los servicios, que aportaron por sí solo 2,9% al dato, mientras que los bienes duraderos retiraron -0,3% y los bienes no-duraderos explicaron +0,2%.

Hoy hemos conocido que a inflación también se modera en las principales economías de la zona euro, lo que apunta a que el dato de hoy muestra una inflación más contenida (2,60% frente al 2,90% anterior y 2,50% esperado). Ayer, conocimos que, en España, el dato preliminar de inflación correspondiente a febrero se moderó hasta el +2,8% interanual, seis décimas por debajo del registrado en enero. Por su parte, la tasa subyacente disminuyó dos décimas, hasta el +3,4%, situándose en su menor nivel desde marzo de 2022. Según adelantó el INE, esta evolución es debida, principalmente, a la bajada de los precios de la electricidad frente a la subida de febrero de 2023, y a la estabilidad de los precios de los alimentos y bebidas no alcohólicas, que aumentaron el mismo mes del año anterior. También se publicaron los datos de Alemania, con el IPC moderándose cuatro décimas hasta el +2,5% interanual, su menor nivel desde junio de 2021.

De Guindos, vicepresidente del BCE, advirtió esta semana que “la barra libre se ha terminado” en lo que concierne a la política fiscal de la eurozona. Tras años en los que la autoridad monetaria se ha encargado de adquirir la deuda de los países miembros y se congelaron las normas fiscales, la flexibilidad que se concedió a las políticas fiscales debe ahora limitarse para contribuir a disminuir la inflación y los ratios de endeudamiento. Así lo han transmitido la presidenta y el vicepresidente en repetidas ocasiones. No obstante, ha señalado que la reducción del déficit público debe realizarse de manera prudente ante el contexto de crecimiento débil que atraviesa la unión monetaria. En materia de política monetaria y de inflación, el mensaje no difiere de lo comunicado hasta la fecha, se espera que la inflación se siga moderando, pero se necesitan más datos que muestren que nos acercamos al 2% antes de empezar a recortar el coste del dinero. En este sentido, Luis de Guindos señaló que, de ser así, “entonces el Consejo de Gobierno del BCE cambiará el nivel de los tipos de interés”. El 7 de marzo tendrá lugar la próxima reunión de los oficiales de la autoridad monetaria y la presentación de las previsiones económicas.

Nagel, presidente del Bundesbank alemán, advirtió esta semana sobre las consecuencias de recortar tipos demasiado pronto y destacó la falta de datos fiables que apuntan a que la inflación alcanzará el 2% en 2025.

Según Bloomberg, el Banco Central Europeo está cerca de llegar a un acuerdo sobre su nuevo marco monetario, pudiendo anunciar los resultados en primavera. En este sentido, la información plantea que la iniciativa prevé tener una cartera de bonos estructurales, además de préstamos bancarios para poder proporcionar liquidez. La transición podría tardar al menos 2 años. También según fuentes de Reuters, el BCE podría anunciar a partir del 13 de marzo un nuevo marco operativo con el que implementar los tipos de interés. Es de esperar que el mismo se asemeje al modelo utilizado por el Banco de Inglaterra en el que el tipo de las operaciones de refinanciación (MRO) se mueva en un estrecho canal respecto al tipo depo y en el que la propia demanda sea la que determine sus necesidades de liquidez

El lunes Lagarde dijo que “se espera que el proceso desinflacionista continúe”, pero que las presiones salariales siguen “siendo fuertes”. Añadió que el Banco Central Europeo sigue manteniendo su compromiso “inquebrantable” de alcanzar el 2%.

En cuanto a las elecciones presidenciales americanas, Trump que ha sido excluido de las listas electorales de Illinois por la toma del Capitolio ha dicho que planea apelar.

Buen fin de semana!