Las bolsas siguen fuertes, esta semana hemos tenido nuevos máximos históricos para el S&P 500, el Dax alemán y el Cac francés mientras que esta mañana el Nikkei japonés se quedaba a un paso de superar su máximo histórico de 1989.

Al analista que acuñó el término de los Siete Magníficospara aglutinar los valores tecnológicos que llevan más de un año tirando de la Bolsa (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta y Tesla) deberían sus compañeros erigirle un monumento en Wall Street. Pocas denominaciones anteriores (quizá Brics, Pigs y Faang) habían calado tanto en el mercado, muchos atribuyen al analista Michael Hartnett, de Bank of America, la popularización del término, porque en mayo de 2023 ya escribió sobre el vuelo de losSiete Magníficos y el riesgo de una mini-burbuja al calor de la inteligencia artificial (IA).

Desde entonces, la valoración de esas compañías no ha dejado de subir y la producción escrita de los analistas sobre esos valores crece incluso más rápido.

Prueba de ello es el monográfico de Deutsche Bank publicado esta semana, con una Guía macro de los Siete Magníficos. La idea del documento es “situar el auge de estas empresas en su contexto a largo plazo”, comparando su trayectoria con otros mercados, economías y valores. Quizá, uno de los aspectos más llamativos es la concentración del valor de la Bolsa estadounidense en esas firmas. Según Deutsche, el 10% de las mayores empresas de Wall Street acaparan un 75% de la capitalización total, un nivel que no se veía desde antes del Crash de 1929. El peso de las 5 mayores cotizadas actuales (Apple, Microsoft, Alphabet, Amazon y Nvidia) tampoco se veía desde los años setenta (IBM, AT&T, Exxon, Eastman Kodak y GM). Tanto en 1929 como en 1973, esa concentración acabó con un desplome bursátil. Deutsche Bank no se moja sobre si se avecina una corrección. Por un lado, dice que las grandes tecnológicas todavía tienen recorrido por la IA y la llegada a nuevos países, pero por otro, las medidas antimonopolio o una marcha atrás en la globalización pueden dejar al descubierto sus elevadas valoraciones.

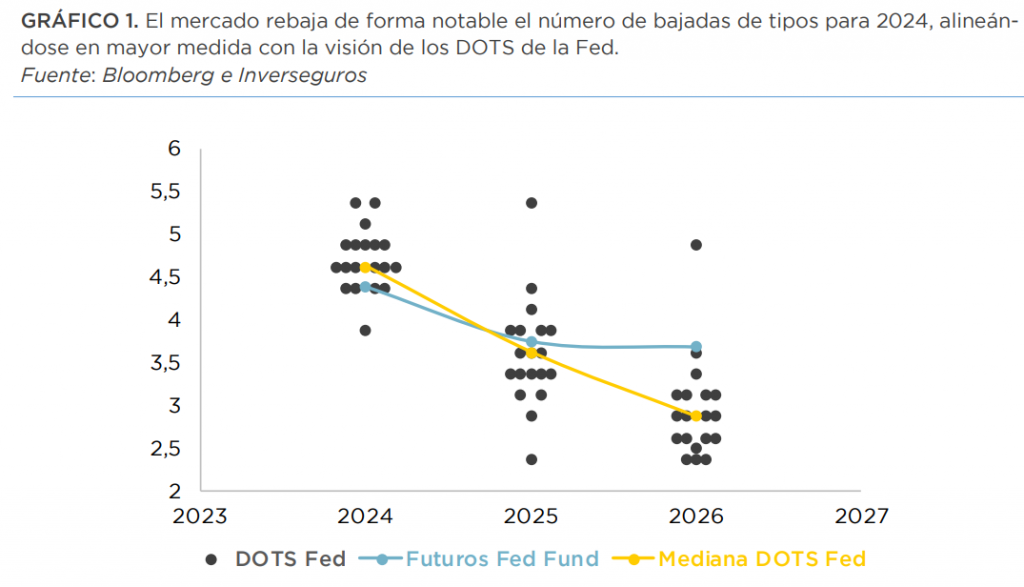

Esta semana los mercados han retrasado la expectativa de la primera bajada de tipos por parte de la Reserva Federal debido a los buenos datos económicos que han fortalecido al dólar. Los datos de inflación de esta semana ponen de manifiesto que la batalla contra la inflación no está ganada y que las bajadas de tipos pueden llegar más tarde de lo que el mercado espera, por eso el dólar ha vuelto a niveles de 1,07 dólares por euro. La inflación acumula 34 meses consecutivos por encima del 3%. Los datos pudieron ser peores de no ser por mayor caída mensual de coches usados desde 1969 (-3,4%) y el -3,2% de energía. En un mes el mercado ha pasado de esperar casi siete bajadas de tipos en 2024 a la mitad, 3 y media que espera ahora. Ahora el mercado da menos de un 10% de probabilidades a que la primera bajada de tipos de la Fed sea en marzo. Ahora el mercado espera más bajadas y antes en Europa. Las rentabilidades de la deuda americana han subido esta semana los tramos medios de la curva, y desde principio de Febrero han subido 50 puntos básicos.

Rentabilidad del bono a 5 años americano desde el 1 de Enero del 2024.

Eurodólar últimos 12 meses.

El New York Community Bank de Estados Unidos y el Deutsche Pfandbriefbank de Alemania estuvieron en el punto de mira la semana pasada debido a su elevada exposición a préstamos inmobiliarios comerciales. Los problemas de exposición parecen idiosincráticos y no se espera un contagio generalizado a los sectores bancarios estadounidense y alemán.

La temporada de resultados del cuarto trimestre de 2023 en Estados Unidos está entrando en su última etapa. Aproximadamente el 80% de la capitalización de mercado del S&P 500 ya ha publicado resultados. El número de compañías que ha batido expectativas ha aumentado al 75% desde el 72% de hace una semana, en línea con el promedio histórico de los últimos 10 años. En términos agregados, las empresas están superando ligeramente las estimaciones de beneficios en un +3,8%, impulsadas principalmente por los gigantes de la tecnología de la información. Tras los últimos resultados el consenso espera ahora un crecimiento interanual de Los beneficios del +2,9% para el cuarto trimestre, lo que marca el segundo trimestre de crecimiento para el S&P 500.

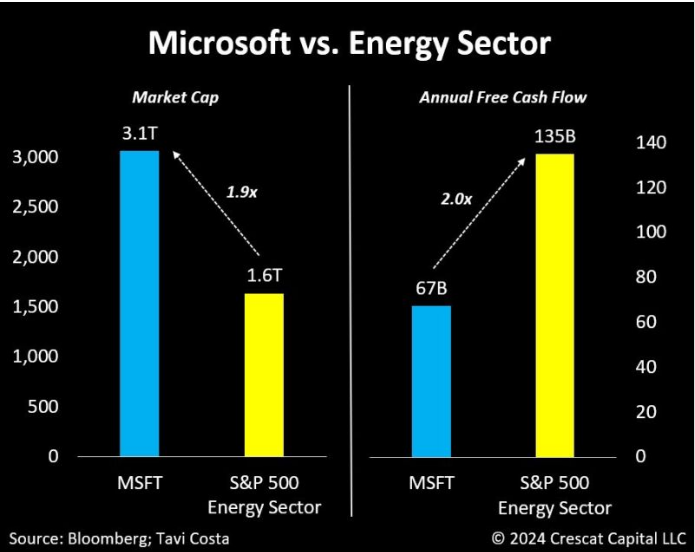

Con una capitalización de mercado de 3,1 billones de dólares (3,1 trillones americanos), Microsoft es el doble del tamaño de todo el sector energético en el S&P 500, que genera el doble del flujo de caja libre anual que Microsoft (135 billones frente a 67 billones de dólares americanos.

Fuente: Bestinver.

Los analistas advierten de que la IA ocasionará un ajuste laboral masivo. La irrupción de la inteligencia artificial generativa, capaz de crear contenido original, promete mejorar la productividad de la economía, aumentar la eficiencia de las empresas y favorecer la innovación, pero a la vez amenaza con provocar un ajuste masivo del mercado laboral, que extinga puestos tradicionales y genere nuevas oportunidades en sectores tecnológicos emergentes, o con incrementar las desigualdades.

Estas son algunas de las principales conclusiones que arroja el Pulso Económico Trimestral de EY Insights en su edición de invierno de 2024, recabando las valoraciones de los responsables de una quincena de los principales servicios de estudios del país, incluyendo los de Funcas, Fedea, el Círculo de Empresarios, la Empresa Familiar, la banca o las escuelas de negocio. Unas impresiones que vienen reforzadas por el significativo ejercicio de que la tanda de preguntas de la encuesta relativas a la inteligencia artificial ha sido redactadas por una de ellas, Chat GPT3.5, con la mera indicación de elaborar “una encuesta a economistas de prestigio” sobre este tema.

Como resultado, el 86% de los economistas consultados ha coincidido en señalar que la inteligencia artificial generativa provocará “una reestructuración significativa del mercado laboral” en los puestos “tradicionales”, mientras que el 93% está de acuerdo en que su “adopción masiva” también supondrá la creación de “nuevas oportunidades de empleo en sectores emergentes”. Más allá, el 70% asume que la tecnología podría contribuir a la creación de una economía más basada en la creatividad y la innovación, impulsando el crecimiento a largo plazo, y el 80% espera efectos beneficiosos sobre eficiencia en la producción, la mejora de la productividad económica y el bienestar social. Con todo, dos tercios temen que “la automatización impulsada por la IA generativa” cree el “riesgo de una mayor desigualdad económica”.

Las conclusiones van en línea con las del reciente informe del Fondo Monetario Internacional (FMI) que advertía de que la llegada de la IA “probablemente empeorará la desigualdad”, podría afectar al 60% de los empleos de las economías desarrolladas, el 40% en las emergentes y el 26% en aquellas de bajos ingresos, provocando una relevante desaparición de puestos de trabajo.

Es más, uno de los propios encuestados, Ignacio de la Torre, socio y economista jefe de Arcano, ha publicado un informe, en el que alerta de que la IA podría hacer desaparecer uno de cada cinco empleos. Con todo, el 93% de los encuestados considera que en la coyuntura actual el principal lastre para el crecimiento del PIB español está en “la fragmentación parlamentaria y la inestabilidad política”. Un nivel de preocupación que se mantiene frente a ediciones anteriores, mientras que el segundo foco de inestabilidad, identificado como la situación geopolítica actual, especialmente en Ucrania y Oriente Próximo, se relaja ligeramente (del 87% al 78% de votos). Le siguen en la lista de principales riesgos la evolución de la política fiscal y la del comercio internacional (en ambos casos con el 64%).

Del lado contrario, los factores que mayor impacto positivo se espera que aporten al crecimiento de la economía española son el despliegue del Plan de Recuperación (aunque la convicción cae del 87% al 64% desde otoño) y el consumo doméstico (con el mismo peso). En cualquier caso, los analistas coinciden en descartar la posibilidad de que la economía española pueda entrar en recesión, si bien temen una “ligera desaceleración” frente a 2023, pasando de crecer un 2,5% a un 1,5% (frente al 2% que mantiene el Gobierno).

En este marco, el 93% de los economistas consultados coincide en señalar que la principal prioridad de cara a los Presupuestos Generales del Estado que el Ejecutivo prevé impulsar para 2024 debe ser “garantizar que el déficit del conjunto de las Administraciones Públicas no supere el 3% para cumplir con los objetivos de la Unión Europea”, así como “reforzar las partidas de inversión productiva por encima de la media de gasto”. Pese a destacar la necesidad de acometer la consolidación fiscal, seis de cada diez encuestados considera “prioritario o muy prioritario evitar aumentos de la presión fiscal, para no lastrar la actividad económica”.

En paralelo, cerca del 80% de los economistas concede poca urgencia al refuerzo del gasto social, mientras que las partidas que mayor controversia generan son las destinadas a aumentar la inversión en defensa en cumplimiento de los acuerdos internacionales y en respuesta al incremento de las tensiones geoestratégicas, que solo la mitad consideran prioritarias.

Juan Pablo Riesgo, socio responsable de EY Insights, y coordinador de la publicación, subraya la urgencia de alcanzar consensos políticos “que proporcionen estabilidad y confianza a los agentes económicos, refuercen la competitividad de la economía española y permitan desplegar la agenda de reformas e inversiones para impulsar la transición energética y transformación digital comprometidas por España en el Plan de Recuperación, Transformación y Resiliencia”.

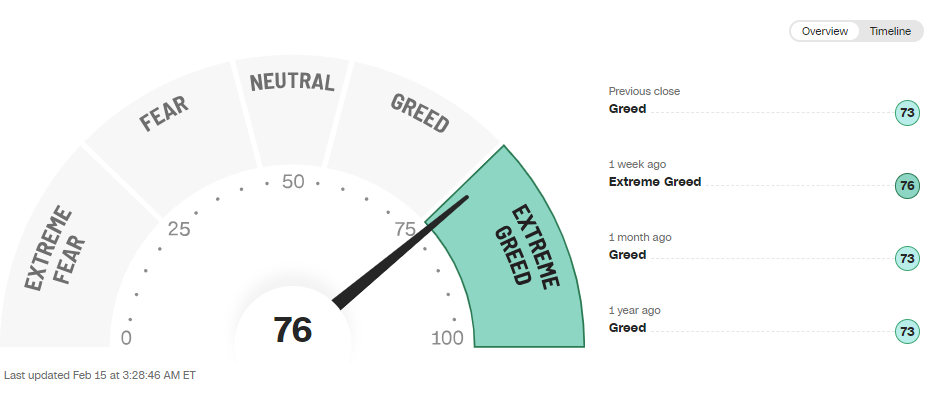

Los indicadores tácticos de sentimiento de mercado siguen en zona de sobrecompra, el índice alcistas menos bajistas (Bulls minus Bears Index) ha desacelerado ligeramente esta semana aunque sigue cerca de la parte alta del rango, y el índice miedo/euforia (CNN Fear & Greed Indice) está en sobrecompra también (Extreme Greed) https://edition.cnn.com/markets/fear-and-greed.

AAII Bulls – Bears

Importante esta semana:

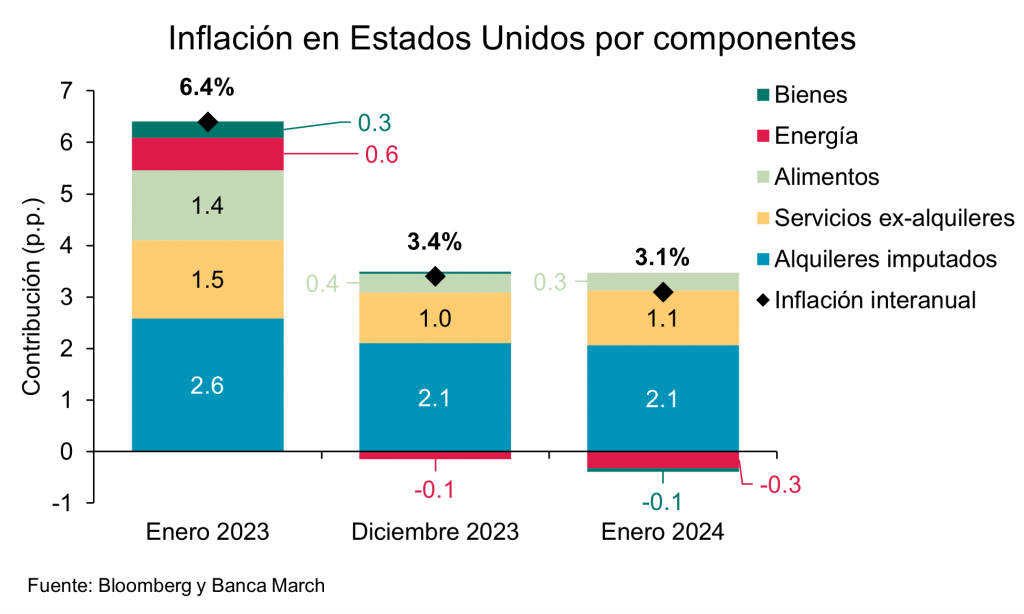

El dato más importante de la semana fue el dato de IPC estadounidense de Enero publicado el martes, que se saldó con una desaceleración de la referencia de 3 décimas en su variación interanual, pasando del 3,4% al 3,10%, dos décimas por encima de lo que esperaba el consenso del mercado (2,9%). El IPC subyacente se mantuvo sin cambios en el 3,9%, por encima del 3,7% que esperaba el mercado. Este dato es una mala noticia para el mercado y para las expectativas de bajadas de tipos, en línea con el mensaje que están dando estos días varios miembros de la Fed. La composición del IPC muestra un sesgo un tanto negativo de cara a las futuras lecturas. La aceleración del dato se debe al comportamiento de ciertas partidas que vuelven a poner de manifiesto que el proceso de desinflación no será tan rápido como la mayoría del mercado esperaba. Destacó la partida de servicios que se aceleró con fuerza respecto al mes anterior al pasar del 0,40% al 0,70%. Dicho incremento se debe en parte al comportamiento del componente de vivienda, que aumentó desde el 0,4% al 0,6%.

El presidente de la Fed de Chicago restó importancia a un repunte en la inflación, Goolsbee, dijo que si la inflación pasa a ser un poco más alta en los próximos meses, sería consistente con el camino de vuelta al objetivo, es partidario de empezar a recortar tipos de interés en algún punto, sin necesidad de que la inflación haya alcanzado el objetivo del 2%. No obstante, recordemos que este miembro no dispone de voto en las decisiones de política monetaria a lo largo de este año. Asimismo, ha hecho hincapié en no juzgar el dato de un mes y que la Fed basa sus decisiones en un indicador diferente al IPC, el deflactor del consumo personal, el cual se caracteriza por conceder menos peso a los alquileres imputados, la partida que contribuye en mayor medida al IPC. Por ello, el PCE presenta unas cifras inferiores a las del IPC (en diciembre fueron de +2,6% y +3,4%, respectivamente).

También en Estados Unidos el Presidente de la Reserva Federal de Richmond, miembro de la Fed, Thomas Barkin, dijo que «declarar la victoria sobre la inflación en este momento es bastante atrevido». En este sentido, dijo que ve un riesgo real de que las presiones inflacionistas se mantengan, ya que es probable que las empresas estadounidenses, que aumentaron sus márgenes de beneficio y sus ventas en los últimos años subiendo los precios, tarden en abandonar esta práctica. La última encuesta realizada por la Fed de Nueva York pone de manifiesto unas expectativas de inflación al consumidor a 3 años cayendo en 2 décimas hasta el 2,4% lo que supone el nivel más bajo desde marzo de 2020.

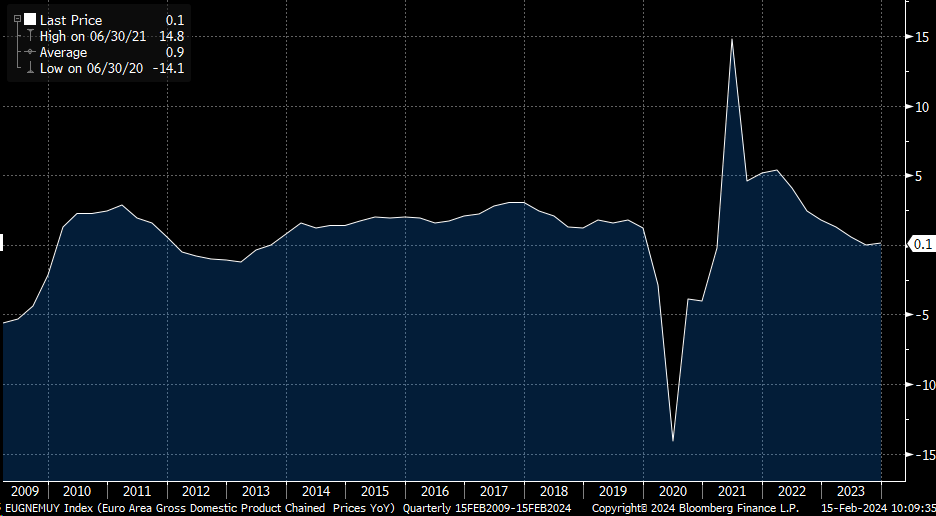

La economía de la eurozona se estancó en el último trimestre de 2023, pero el sector manufacturero arrojó unos datos esperanzadores. El crecimiento interanual del PIB para el conjunto de la eurozona en el último trimestre del 2023 estuvo en línea con lo esperado, al presentar una variación de tan solo +0,1%, tal y como indicaban las expectativas y conforme al dato del trimestre anterior. Entre los cuatro grandes, España lidera el crecimiento con un +2%, una décima superior al tercer trimestre, seguida de Francia (+0,7%) e Italia (+0,5%), mientras que Alemania mantiene el terreno negativo en el -0,2%. De acuerdo con una primera estimación del crecimiento anual, el PIB ha crecido un +0,5% en el conjunto del año 2023.

Crecimiento del PIB interanual de la eurozona desde el 2009.

Ayer La Comisión Europea actualizaba sus previsiones de 2024 revisando a la baja la inflación, pero proyectando que el PIB crecerá menos. Las buenas noticias vienen de la mano de la variación de los precios para el conjunto de la eurozona, que se espera que sea de +2,7%, por debajo del +3,2% previsto en noviembre y del +5,4% registrado en 2023. Estos recortes se han visto reflejados en las previsiones de todos los países miembros. En los cuatro grandes, las perspectivas de inflación de España son de +3,2% frente al +3,4% de noviembre, en Alemania +2,8% por debajo del +3,1% anterior, en Francia +2,8% (frente al +3,0%) y, por último, Italia sería el único de este grupo en alcanzar el objetivo del +2% este año. La Comisión Europea ha argumentado este cambio, basado en una menor inflación de la esperada, los precios de las materias primas inferiores y un impulso económico más débil.

En lo relativo al PIB, las proyecciones indican un crecimiento flojo para el conjunto de la zona euro, el dato se sitúa en el +0,8%, cinco décimas por debajo de las perspectivas previas. Por países, España presenta la mayor variación, de +1,7%, seguido de Francia con +0,9% e Italia con +0,7. Por su parte, el órgano europeo prevé para Alemania una economía todavía lastrada, con un crecimiento de tan solo el +0,3%, cinco décimas inferior a las previsiones anteriores.

En Alemania, según fuentes de Reuters, el Gobierno recortará su previsión de PIB para este año desde el 1,3% publicado en octubre hasta el 0,2%. Las previsiones para 2025 también es de esperar que se vean reducidas desde el 1,5% hasta el 1,0%. En este sentido, Habeck, ministro de economía del país, calificó la economía de «dramáticamente mala».

La deflación de los precios al consumo en China se intensificó en enero, y los precios cayeron un 0,8% interanual, la tasa más baja desde la crisis financiera de 2008. Los precios al consumo se vieron arrastrados por la caída del precio de alimentos y transporte, que en conjunto representan el 45% de cesta de la compra china. La inflación subyacente, que excluye los precios de los alimentos y de la energía, también disminuyó hasta el 0,4%.

Las presiones deflacionarias también se dejan sentir en los precios de exportación de China, que cayeron un 8,4% interanual en diciembre. Si bien esta disminución se produce tras un fuerte aumento de precios en 2021 y 2022 y, en general, está en consonancia con el movimiento del precio de las importaciones por lo que hay muchas posibilidades de que China siga exportando deflación. China ha estado ampliando continuamente su capacidad de producción, ya que las medidas de estímulo del gobierno para apoyar la economía se han centrado principalmente en apoyar la producción sin incidir directamente en el consumo. Esto ha creado un exceso de capacidad que está haciendo bajar los precios.

EEUU tiene ahora una economía de alta presión. Rana Foroohar. Financial Times.

Hace décadas, el economista Arthur Okun, presidente del Consejo de Asesores Económicos de Lyndon Johnson, abogaba por lo que denominaba una “economía de alta presión”. Se refería a una economía en la que las políticas expansivas pudieran crear un crecimiento del producto interior bruto por encima de la media con un bajo desempleo, dando lugar no sólo a una economía fuerte, sino también a un aumento desproporcionado del empleo para los grupos más vulnerables.

Este es exactamente el tipo de política que la Administración Biden ha seguido, hasta ahora con éxito. En enero se crearon 353.000 nuevos empleos, el doble de lo que se esperaba, y las ganancias se produjeron en casi todos los sectores y categorías laborales. En EEUU hay 1,4 empleos disponibles por cada parado, muy por encima de la norma histórica. Se trata del mercado laboral más fuerte desde, al menos, los años sesenta. Todo esto, con la inflación de nuevo en niveles tolerables, y los mercados en auge.

Como dijo recientemente la secretaria del Tesoro, Janet Yellen, EEUU está disfrutando de un resurgimiento “notable tanto por su rapidez como por su equidad”. Entonces, ¿qué puede no gustar de la economía de alta presión? Nada, salvo el hecho de que los puntos de presión pueden no tender siempre al alza. Debido al nivel de los mercados, la cantidad de estímulo fiscal en juego, la geopolítica altamente impredecible y el hecho de que ni la recesión de 2020 ni la recuperación han sido históricamente típicas, la economía de alta presión podría fácilmente perder fuelle en cualquier dirección.

Hay tres puntos de presión que vigilo de cerca. El primero y más importante es el hecho de que éste no es un ciclo económico normal.

Aunque es muy difícil argumentar que las nuevas políticas económicas a favor de la oferta de la Administración Biden no están funcionando, o que esta recuperación es de alguna manera un espejismo, también es importante recordar que los últimos tres años han sido enormemente atípicos debido al Covid-19, la guerra en Ucrania y la crisis de la deuda china, entre otras cosas. Esto hace mucho más difícil utilizar datos históricos para predecir el futuro.

Como señaló en una nota reciente Dario Perkins, director general de TS Lombard para macroeconomía global, todavía hay todo tipo de distorsiones macroeconómicas que se abren camino a través del sistema. Éstas abarcan desde grandes cambios relacionados con la pandemia en el gasto de los consumidores (primero en bienes, ahora en servicios) y en las cadenas de suministro, pasando por la demanda reprimida por el exceso de ahorro y el sobrecoste fiscal, hasta la destrucción de volumen por la inflación, las señales confusas de China, etcétera. Los indicadores económicos habituales, como las curvas de rendimiento y los niveles de precios, han sido engañosos.

Los cambios demográficos y la revolución de la inteligencia artificial han complicado aún más las cosas. ¿Quién sabía que el crecimiento de la productividad sería uno de los más fuertes en más de una década, o que la jubilación de los trabajadores de más edad no sería deflacionista, sino inflacionista, debido a que los boomers ricos en activos siguen gastando durante sus años dorados y los más jóvenes tienen más poder de negociación en un mercado laboral muy activo?

Otro punto de presión que me viene a la mente es la diferencia entre los datos y la experiencia sentida de la economía. La preocupación por la economía ha disminuido gracias a que el crecimiento continuado del empleo y el aumento de los salarios han compensado una crisis del coste de la vida en la que la inflación superó los ingresos de los estadounidenses de a pie.

Pero aunque la confianza de los consumidores ha ido en aumento, también existe, creo, una sensación más profunda y menos comprendida de vulnerabilidad económica a largo plazo entre la opinión pública estadounidense. Viven prácticamente sin red de seguridad social en una de las sociedades más capitalistas del planeta, donde la contratación y el despido rápidos con poca o ninguna indemnización por despido siguen siendo la norma. Y mientras las empresas esperan con impaciencia los aumentos de la productividad proporcionados por la inteligencia artificial, los trabajadores están cada vez más preocupados por todas las formas en que cambiará el mercado laboral, especialmente en lo que respecta a los empleos de cuello blanco de clase media.

Mientras tanto, aunque la inflación general parece haberse estabilizado, el precio de todos los aspectos de la vida de la clase media, como la educación, la vivienda y la atención sanitaria, sigue aumentando más deprisa que la tasa de inflación subyacente. Las urgencias sanitarias y el endeudamiento son una de las principales causas de pobreza en EEUU, donde más de la mitad de los trabajadores adultos tienen problemas para hacer frente a sus gastos sanitarios.

Eso sería impensable en Europa. EEUU es un lugar donde la gente puede ser de clase media, incluso de clase media alta, y aun así sentirse bastante vulnerable económicamente. Somos ricos en relación con el resto del mundo. Pero no estamos seguros. Y cuando la gente cae en EEUU, es una caída muy profunda.

La idea de caer me lleva al tercer y último punto de presión, que es la naturaleza de los mercados hoy en día. Yo fui una de las primeras en hablar de la “burbuja de todo” —en la que los precios de las acciones, la vivienda y otros activos no dejan de subir— y reconozco que he perdido dinero como consecuencia de ello.

Los beneficios empresariales y las previsiones optimistas justificarían los precios actuales de los activos, que son todo un hito. No sucede así con la concentración masiva en un puñado de empresas de plataformas tecnológicas. Cuando la capitalización bursátil de los Siete Magníficos —Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia y Tesla— equivale al tamaño combinado de los mercados de renta variable de Canadá, Japón y Reino Unido, hay que cuestionarse las valoraciones.

O, como mínimo, preguntarse qué ocurrirá cuando se abran las válvulas de presión.

Buen fin de semana!