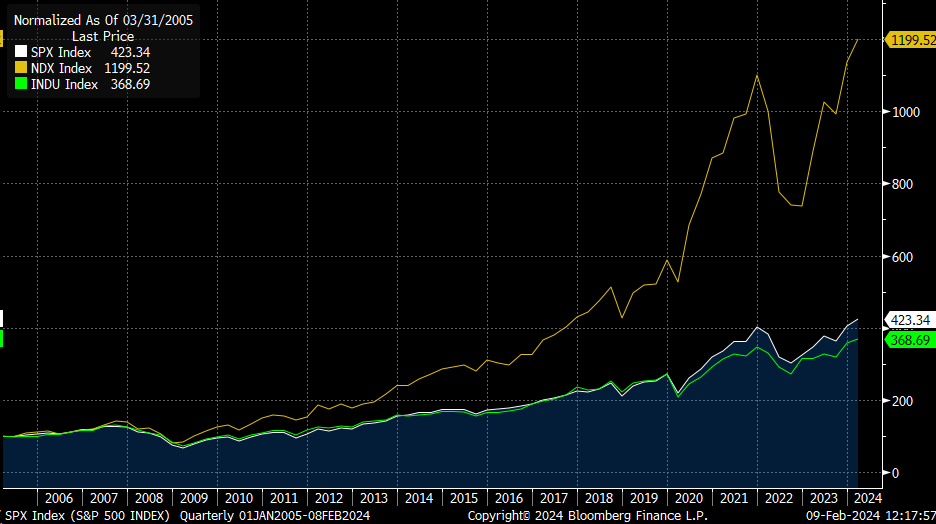

Se van a cumplir cuatro años desde el inicio de la pandemia del Covid, y las bolsas acumulan desde los mínimos que marcaron en marzo de 2020 una recuperación que pocos podían anticipar en esos momentos. El S&P 500 llegó a caer a 2.300 puntos, y ahora está en máximos históricos, en 5.000 puntos.

Aunque la guerra de Ucrania, la inflación y las subidas de tipos de interés cortaron esa marcha ascendente durante 2022, la resistencia de las economías a ese entorno y las expectativas de la inteligencia artificial reimpulsaron Wall Street hasta un nuevo máximo histórico.

Nasdaq (amarilo) S&P 500 (blanco) y Dow Jones (verde) normalizados desde el 2005 en niveles máximos históricos.

La cuestión en el mercado es si les queda gasolina a las bolsas para seguir subiendo pese a los riesgos actuales (conflictos en Ucrania, Oriente Próximo y el Mar Rojo, posibilidad de que los tipos de interés sigan elevados y la incertidumbre sobre las elecciones a la presidencia de Estados Unidos). Mañana arranca el año del dragón en China, lo que significa un largo periodo vacacional en el país asiático. El Ministerio de Transporte chino espera que haya 9.000 millones de desplazamientos internos, en un periodo vacacional que oficialmente va desde del 9 al 17 de febrero, aunque los trabajadores extienden sus permisos y los estudiantes disfrutan de las vacaciones de invierno, por lo que la verdadera vuelta a la normalidad llegaría el 5 de marzo. Este será un momento importante para la economía china y los inversores estarán pendientes de las cifras alrededor de este evento, para determinar la salud del consumo en el país asiático.

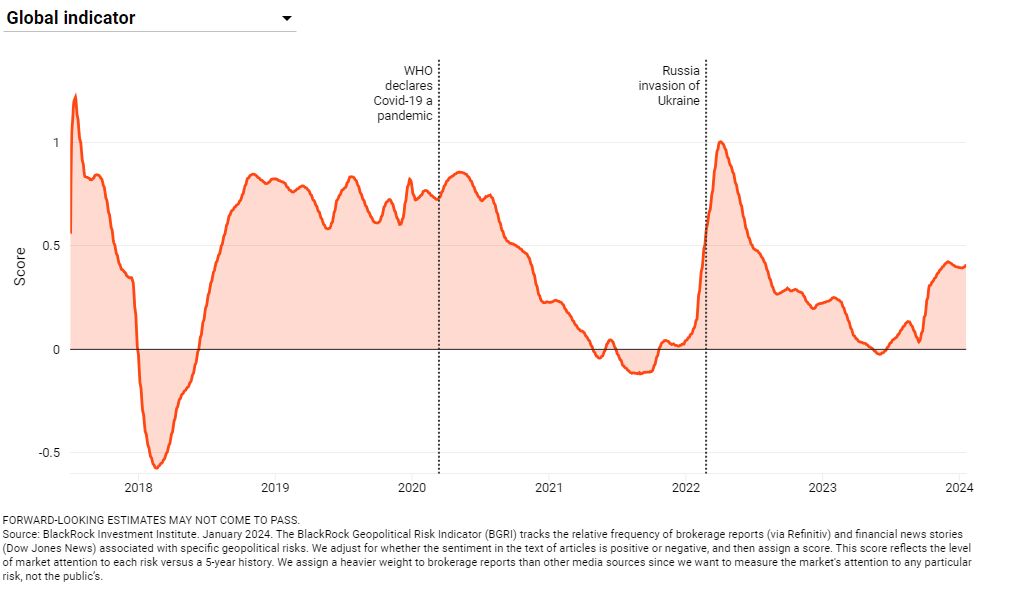

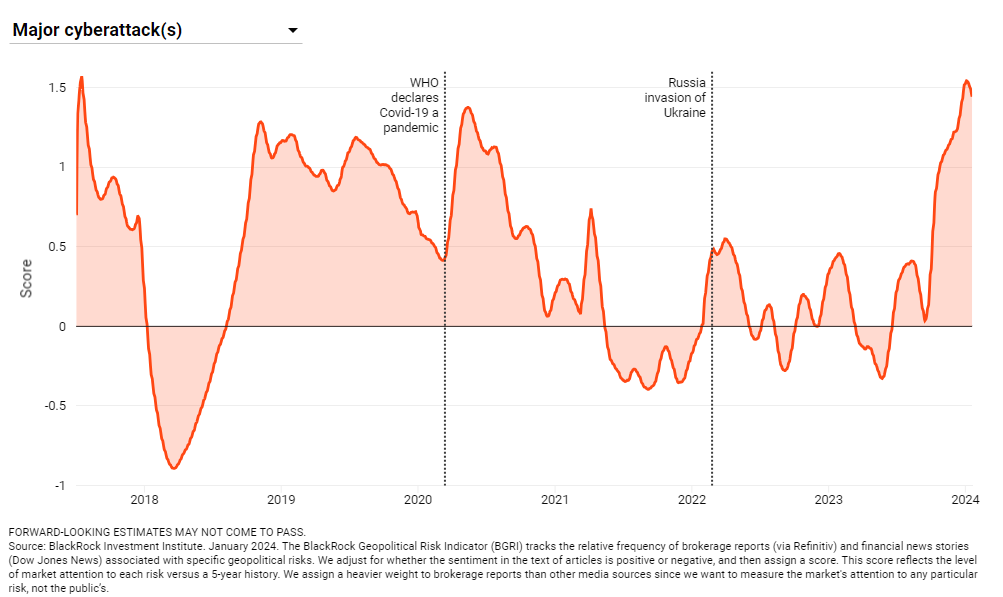

El indicador de riesgo geopolítico de Blackrock sigue relativamente alto. El indicador de ciberataques está en máximos confirmando el sector de ciberseguridad como una de las megatendencias más claras hoy en día, Palo Alto subió un 7% el miércoles, lleva una subida del 24% en el año, Palantir lleva una subida del 37,50% en el año. (https://www.blackrock.com/corporate/insights/blackrock-investment-institute/interactive-charts/geopolitical-risk-dashboard)

Bank of America ha mirado al pasado para encontrar motivos que inviten al optimismo. Los analistas de esa entidad, en un informe, desgranan cómo se comportó el S&P 500 en los años con comicios a la Casa Blanca, y en los que el mercado abrió con ganancias en enero. Su conclusión es que “en un 100% de los casos” en los que se dio esa doble circunstancia (11 ocasiones), la Bolsa de Nueva York acabó el ejercicio subiendo, con una revalorización media del 16,5%. Una vez descontada la subida de enero, en esos precedentes el aumento del índice de referencia entre febrero y diciembre fue del 12%. Trasladado a 2024, esa evolución implicaría que el S&P acabe el año entre 5.425 y 5.550 puntos. “El mes de enero es un buen predictor del año, mirando a los datos desde 1928”, afirma Bank of America para alentar el optimismo. Lo que falta por ver en el análisis es si las valoraciones de partida en esos años electorales eran tan altas como las que muestran ahora los grandes valores del S&P.

Las previsiones de beneficios positivos de gigantes como Amazon y Meta Platforms y la posibilidad de que la economía americana tampoco entre en recesión en 2024 mantiene un tono fuerte en los mercados que apuntala con rigor el discurso de la Fed.

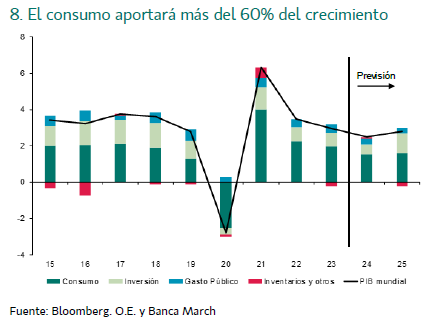

A nivel sectorial, el encarecimiento del crédito pesará sobre la inversión privada y, tras años de fuertes estímulos fiscales, el gasto público tampoco deberá ser un factor dinamizador de la actividad a nivel agregado. Sin embargo, las perspectivas de la mayoría de analistas son positivas para el consumo privado, que será el principal motor del crecimiento mundial aportando por sí solo más del 60% del avance del PIB en promedio durante los dos próximos años.

Esta semana comenzó con unos datos de confianza del sector servicios en Estados Unidos que mostraron una mejora en el sentimiento empresarial, aunque también traen malas noticias para la inflación pues el componente de precios se elevó sustancialmente (el PMI de enero aumentó con fuerza hasta un 53,4, por encima de las previsiones de 52 y del dato previo de 50,4). Asimismo, la Fed publicó los datos de la encuesta bancaria, apuntando a que las entidades financieras siguen manteniendo condiciones restrictivas para la concesión de crédito, aunque lejos de los niveles extremos alcanzados tras la crisis bancaria de Silicon Valley Bank. Ambos datos indican que la economía americana está ganando tracción y que la fase de restricción extrema del crédito quedó atrás. No obstante, las expectativas de bajadas de tipos siguen siendo elevadas para este año en Estados Unidos, los futuros ponen aún en precio entre 4 y 5 bajadas, algo que parece incompatible con una economía creciendo a niveles del +3% y con el resurgimiento de las presiones inflacionistas.

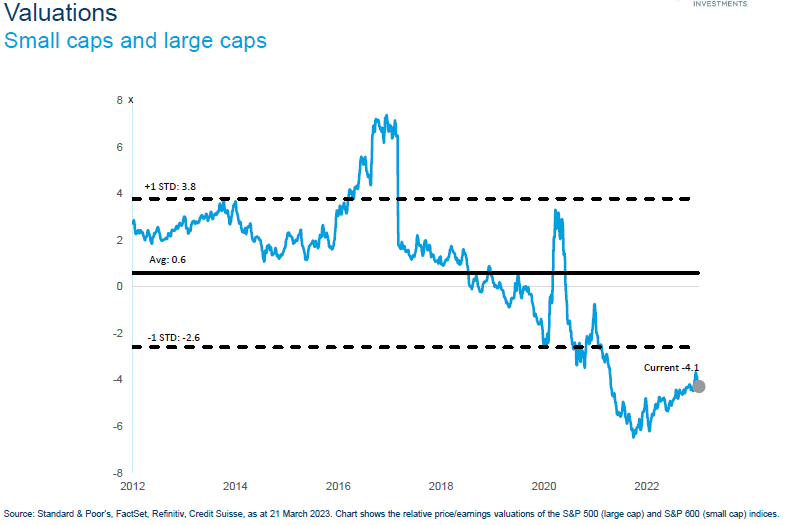

Aunque este comienzo de año no vaya en ese sentido creemos que hay que comprar lo que está barato, por eso estamos incrementando nuestra exposición a pequeñas y medianas compañías, que cotizan a múltiplos muy bajos respecto a sus medias históricas, y más si lo miramos en términos relativos frente a las grandes compañías:

P/E Small Caps Vs Large Caps (US).

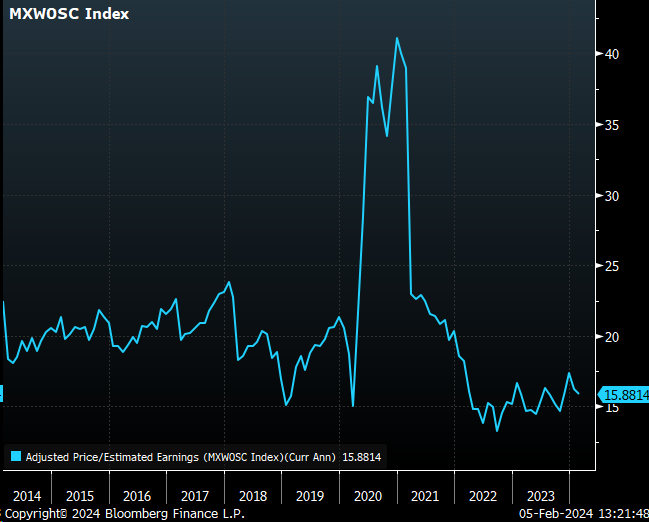

P/E MSCI World Small Caps desde 2014:

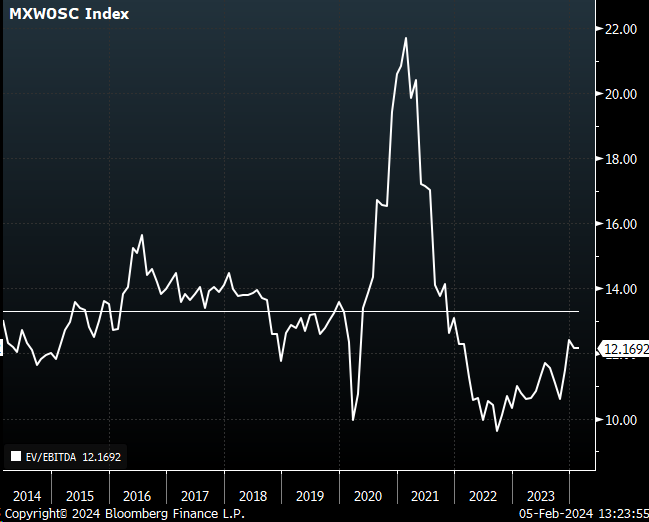

EV/EBITDA MSCI World Small caps desde el 2014:

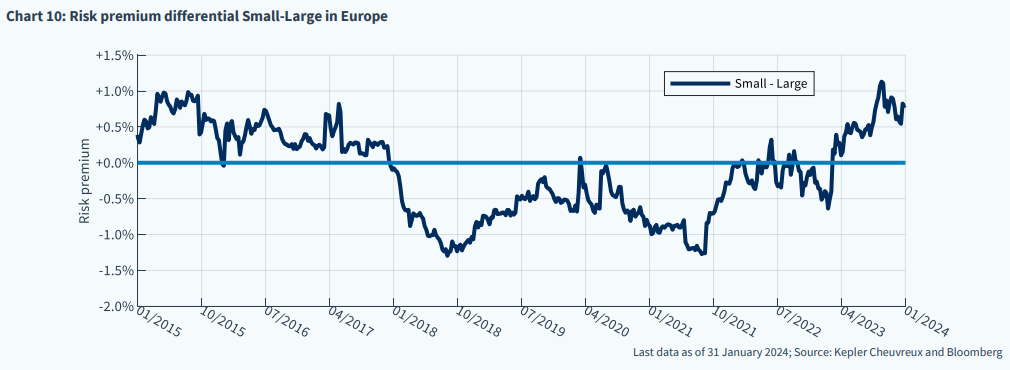

En Europa ocurre lo mismo, la prima de riesgo que paga el invertir en pequeñas compañías está en máximos, lo que favorece la estrategia de comprar pequeñas compañías europeas:

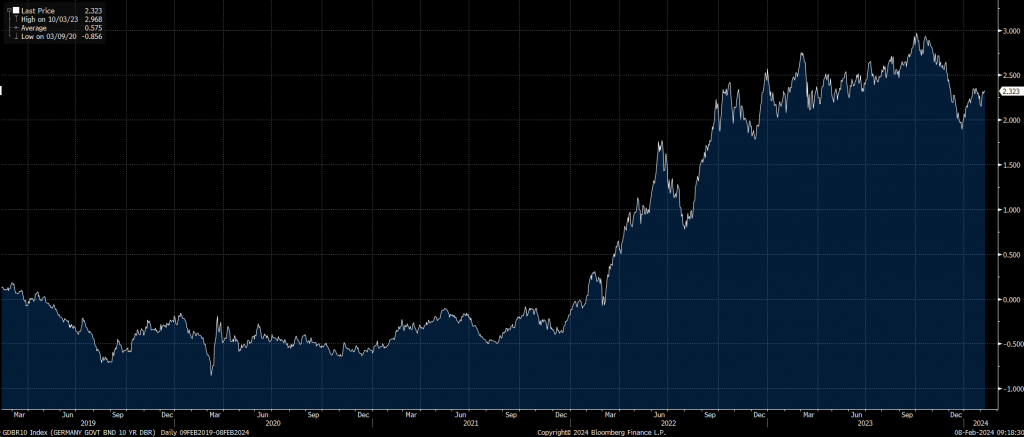

Esta semana el BCE publicó un informe muy interesante, que me llegaba a través de Dunas Capital, sobre la situación del tipo de interés real neutral, señalando que el mismo podría haber aumentado en unos 30 puntos básicos respecto al nivel que existía a mediados del 2019. Ello no deja de ser relevante ya que, implícitamente, se estaría planteando un contexto teórico de política monetaria algo menos restrictivo de lo que cabría esperar bajo las reglas del juego que imperaban antes de la pandemia. En este sentido, según las conclusiones que obtiene el banco central se podría plantear un tipo neutral teórico por encima del 2,0%, lo que refrendaría la idea de que, bajo estas condiciones y desde un punto de vista estructural, el 10 años alemán debería de estar más elevado que el 2,36% al que cotiza actualmente.

Rentabilidad del bono a 10 año alemán últimos 5 años.

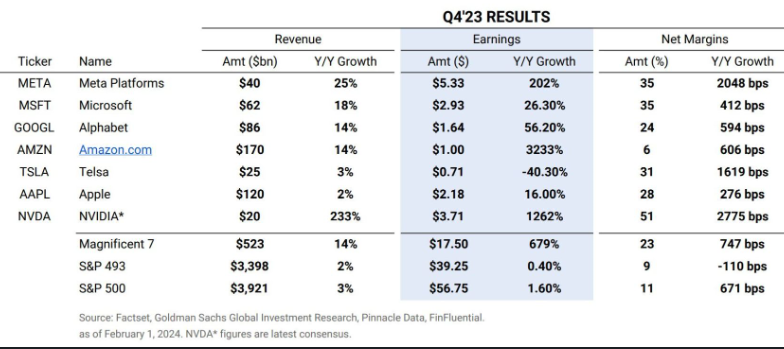

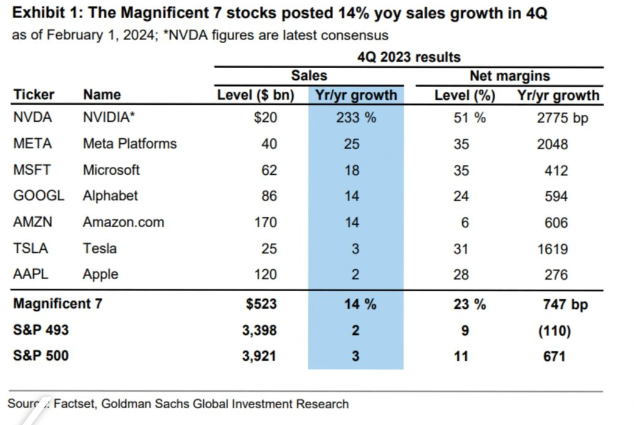

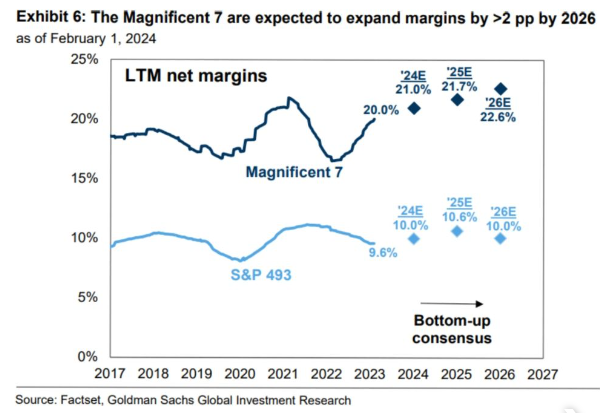

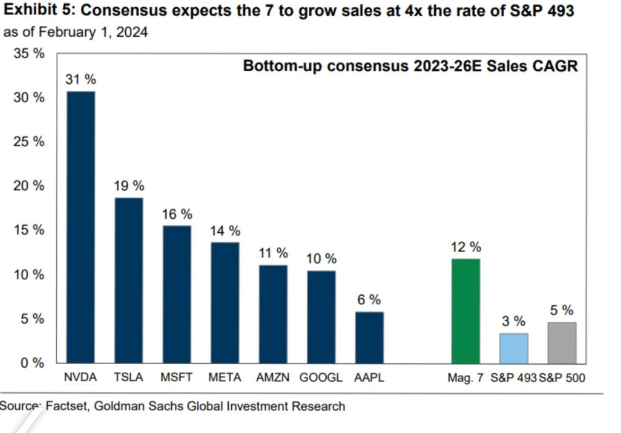

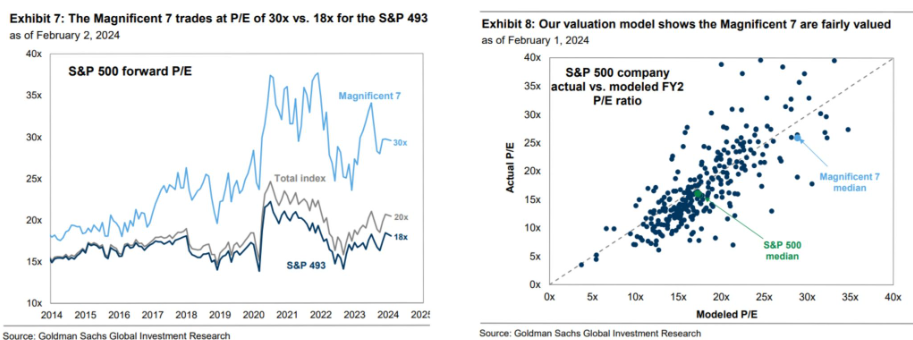

Está claro que las dinámicas de crecimiento del sector tecnológico y de todo lo que tenga exposición a la Inteligencia Artificial son muy positivas, el tema es que los múltiplos a los que cotizan las compañías del sector, principalmente los 7 Magníficos, como llevo diciendo desde hace semanas, son muy exigentes, como publicaba esta semana un informe de Goldman Sachs, en el que sacaba la conclusión de que la actual cotización de las siete compañías es muy razonable con las positivas expectativas del mercado, con lo que no le dan más potencial.

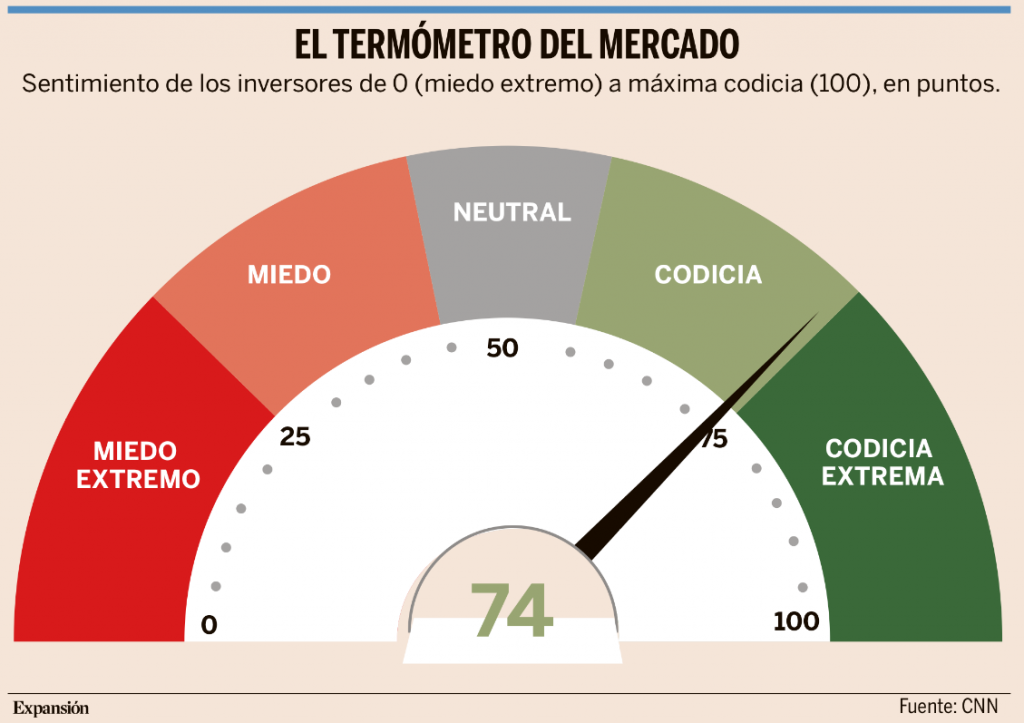

Los índices americanos S&P 500 y Dow Jones han marcado nuevos récords históricos esta semana. El índice de miedo y codicia de la CNN (Fear&Greed Index) se mueve en las últimas semanas entre codicia y codicia extrema y algunos inversores se plantean si hay demasiado optimismo tras unos resultados empresariales dispares. La principal razón para el optimismo es que no hay grandes decepciones en los resultados. Además, hay muchos sectores y mercados que siguen baratos (petroleras, financieras, eléctricas) o que tienen crecimiento a múltiplos mucho más confortables que la IA (farmacia y salud). https://edition.cnn.com/markets/fear-and-greed

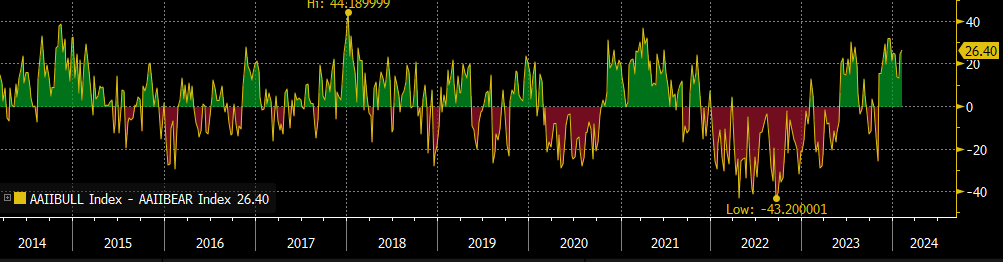

También el índice alcistas menos bajistas también en la parte alta del rango (señal de extrema sobrecompra):

AAII Bulls – Bears

Importante esta semana:

En una entrevista televisiva el fin de semana pasado, grabada antes de la publicación del informe de empleo del pasado viernes, Powell reiteró que es poco probable que se produzca un recorte de tipos en marzo, y que los datos determinarán cuándo y cuánto se puede bajar.

Muchas declaraciones esta semana de miembros de la Fed tratando de frenar las expectativas de bajadas de tipos del mercado, el presidente de la Fed de Chicago, Austan Dean Goolsbee, dijo querer ver más evidencias de que la Reserva Federal está en el camino hacia el 2% antes de recortar tipos, otro miembro de la Junta de la Fed, Bowman, calificó de «alentadores» los recientes informes sobre la desaceleración de la inflación, aunque añadió que «la economía aún no ha llegado a ese punto», el presidente de la Fed de Richmond, Thomas Barkin, se ha definido como “muy defensor” de mantener paciencia para determinar cuándo rebajar los tipos de interés. En el dilema entre contener el avance de los precios e impulsar el crecimiento económico, se decanta a favor de combatir la inflación. La presidenta de la Fed de Boston, Susan Collins, ha declarado que son necesarias más evidencias de que la inflación se alinea con el objetivo del 2%, indicando una referencia vaga al comienzo de los recortes, “más adelante este año”. Asimismo, ha manifestado que el tipo de interés neutral es superior ahora de lo que era antes de la pandemia. Y por último otro miembro de la Junta de la Fed, Adriana Kugler, se presenta optimista con el proceso deflacionista, si bien ha indicado poca urgencia por reducir tipos. Tal y como ha expresado, si este desarrollo se demora, será necesario mantener el coste del dinero constante más tiempo para asegurar que continúa el progreso.

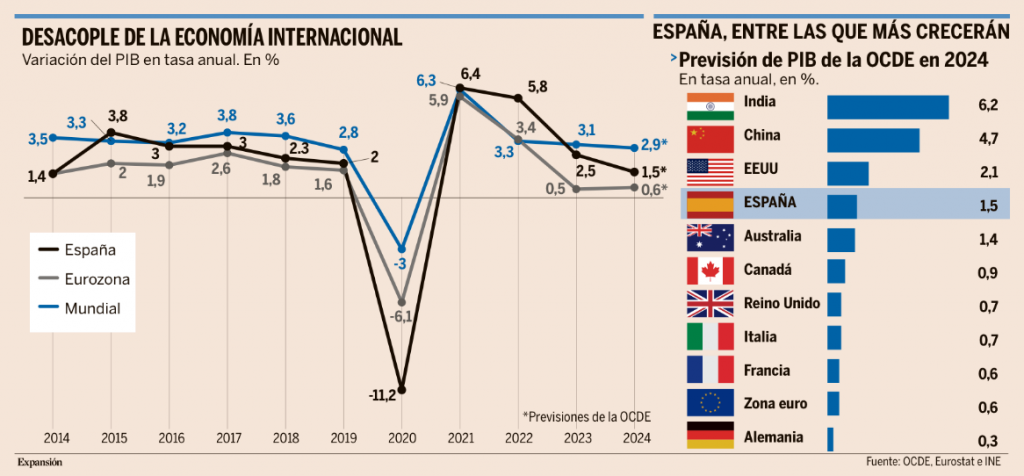

En un escenario convulso, marcado por las cicatrices del Covid, el enquistamiento de la guerra en Ucrania, que va camino de cumplir su segundo aniversario, las tensiones en Oriente Medio, con el conflicto entre Israel y Hamás provocando réplicas en la región y obstaculizando parte del comercio mundial, y los altos tipos de interés para combatir la inflación, la economía global mostró al cierre de 2023 una solidez mayor a la esperada, con un crecimiento del PIB que, según la OCDE, fue del 3,1%. 2024 será, sin embargo, un año de cierta desaceleración. La organización de los países desarrollados prevé que el crecimiento mundial ronde este año el 2,9%, dos décimas menos que en 2023, pero aun así dos décimas por encima del que vaticinaba en noviembre pasado (2,7%), todavía bajo el influjo del encarecimiento de la financiación y de las turbulencias internacionales.

Así lo recoge el último informe de perspectivas de la organización, publicado esta semana, donde ha revisado con fuerza al alza el crecimiento de Estados Unidos este año, hasta el 2,1% frente al 1,5% que auguraba en su informe de noviembre, y por el contrario ha recortado casi con el mismo vigor a la zona euro, que en 2024 apenas crecerá un anémico 0,6%, tres décimas menos de lo que esperaba hace tres meses. La OCDE cree que la actividad se verá “frenada por las estrictas condiciones crediticias en el corto plazo”, con las dos mayores economías del bloque renqueando. El PIB alemán solo crecerá un 0,3% en 2024, en contraste con el 0,6% que la OCDE preveía en noviembre, mientras que Francia lo hará un 0,6%, dos décimas menos que lo pronosticado entonces.

España se erige como el principal sostén económico del bloque de la moneda única, seguida de lejos por Italia, que crecerá un 0,7%. La OCDE prevé que el PIB español crezca este año un 1,5%, una décima más de lo augurado en noviembre, y más del doble que en el conjunto de la eurozona, aunque claramente por debajo del 2% que defiende el Gobierno. Para la OCDE el PIB español subirá en 2025 un 2% frente al 1,3% contemplado para el conjunto de la zona euro.

Todo ello en un contexto en el que si bien la inflación ha disminuido en muchos países “más rápido de lo previsto”, la OCDE invita a no bajar la guardia ante las tensiones geopolíticas, que representan “un riesgo significativo a corto plazo para la actividad y la inflación”, en especial si el conflicto en Medio Oriente acaba perturbando los mercados energéticos. De acuerdo con los cálculos de la Organización, de persistir el fuerte encarecimiento del transporte por la crisis del mar Rojo, que de media ha duplicado los precios de los fletes, podría disparar en casi 5 puntos los precios de importación, añadiendo 0,4 puntos al IPC en el plazo de un año. A esto se suma el aumento registrado en los costes laborales, que podrían añadir aún más presión a los precios. Por ello, aunque admite que existe margen para comenzar a bajar los tipos de interés a medida que las subidas de precios se moderen, aboga por mantener una política monetaria “restrictiva en la mayoría de las principales economías durante algún tiempo”.

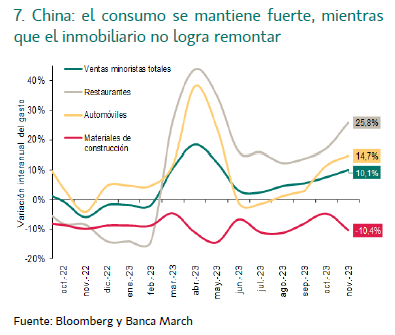

Este miércoles se publicó también el dato de dato de IPC chino, que se desplomó casi un -1% en enero, siendo su cuarto descenso mensual consecutivo y la mayor caída en 15 años, los datos siguen mostrando debilidad, con el IPC acelerando su caída más de lo previsto en enero, al retroceder un -0,8% interanual frente al -0,3% previo y por debajo del -0,5% esperado, siendo este el cuarto mes consecutivo de descensos. Este comportamiento se explica sobre todo por la caída de los precios de los alimentos, que bajaron un -5,9% interanual, por lo que, si retiramos este componente muy volátil, la inflación se situaría en un aumento del +0,4% interanual. Por el lado de los precios de producción industriales, los datos también siguieron en negativo al caer en enero un -2,5% interanual, dos décimas por encima del -2,7% anterior y alejándose poco a poco del fuerte retroceso registrado a mediados del año pasado (en junio los precios de producción industriales cayeron un -5,4% interanual).

China tiene que aprender las lecciones de Japón. Gillian Tett. Financial Times.

Hace veinticinco años, escuché a un grupo de altos funcionarios financieros estadounidenses, entre ellos Timothy Geithner y Lawrence Summers, dar consejos a sus homólogos japoneses sobre cómo afrontar una crisis inmobiliaria. La esencia de su mensaje giraba en torno a dos palabras: “despejar los precios”. Mientras Japón se tambaleaba tras el colapso de la burbuja inmobiliaria de los años 1980, los funcionarios estadounidenses instaron a su gobierno a inyectar transparencia en el mercado y en los balances de los bancos, negociando los activos malos de forma que se estableciera un “suelo” de sus valores.

Al fin y al cabo, así fue como Estados Unidos salió de su propia crisis de ahorros y préstamos de los años 1980: subastó los préstamos dudosos a través de una Corporación de Resolución y Fideicomiso, atrayendo de nuevo a los inversores oportunistas al mercado y recuperando la confianza en el valor de los activos. En un principio, los japoneses no siguieron este consejo. Tampoco lo hizo Washington cuando estalló su propia gran crisis financiera más de una década después.

Al contrario. Los funcionarios estadounidenses desperdiciaron meses negando la magnitud de sus pérdidas por las hipotecas subprime, lo que llevó a los funcionarios japoneses a expresarme su queja porque los estadounidenses se negaban a tomar la dura medicina que habían recetado a otros. Sin duda, los historiadores del futuro escribirán libros sobre la ironía de esta situación y señalarán que sólo cuando Washington intentó finalmente crear precios de compensación, a finales de 2008, el sistema empezó a sanar.

Sin embargo, la pregunta clave ahora, mientras los mercados se tambalean por la implosión del grupo inmobiliario Evergrande, es si las autoridades chinas serán más sabias (o menos tontas) este 2024 que sus homólogos japoneses en 1997 o los estadounidenses en 2007.

Después de todo, en cierto modo los retos de China se asemejan a los de Japón en los años 1990: un sistema financiero centrado en los bancos se está enfocando cada vez más a los mercados de capitales; una economía en proceso de maduración está pasando de la industria a los servicios; la mala demografía amenaza la expansión futura; y una burbuja que se desinfla ha creado una montaña de préstamos dudosos, que ascienden a un total de 3,2 billones de yuanes (412.300 millones de euros), según datos oficiales, que casi con toda seguridad subestiman el problema.

Amortiguadores políticos

Afortunadamente, China cuenta con amortiguadores políticos que podrían hacer que esto resultase más fácil de abordar que en Japón: el Gobierno dispone de vastos recursos financieros, un control (más o menos) férreo de la economía, un sector privado muy emprendedor, y burócratas reflexivos. Para ilustrar este último punto: tras la publicación de mi libro sobre la “debacle del billón de dólares” en Japón, funcionarios chinos se pusieron en contacto conmigo deseosos por aprender las lecciones de la historia.

Sin embargo, como también señaló Goldman Sachs en un informe el pasado otoño, otros retos en China son peores que en el Japón de los años 1990. “La tasa de desocupación de inmuebles residenciales urbanos ronda el 20% en China”, señala, “más del doble de la tasa del 9% que soportaba Japón en 1990, y los precios de la vivienda son más altos: 20 veces los ingresos de un hogar en China, frente a las 11 veces en Japón durante 1990”.

Citibank se hace eco de ello: una reciente nota a clientes advierte de que “aunque las correcciones de los precios de los activos y su amplificación a través del sistema bancario serán probablemente más leves en China que en Japón… las perspectivas de crecimiento futuro para China pueden estar sufriendo una desaceleración más brusca”.

Proceso de desapalancamiento

Así pues, ¿intervendrá finalmente Pekín? Ahora mismo, la respuesta más realista es “quizá”. El desapalancamiento del sector inmobiliario ya ha comenzado. Algunos préstamos dudosos se están titulizando y comercializando. Y el valor de los inmuebles se está corrigiendo: los precios de los inmuebles de nueva construcción bajaron un 2% en términos anualizados el año pasado, frente al 10% de crecimiento de los precios a finales de la década pasada.

Además, la sentencia dictada la semana pasada por un tribunal de Hong Kong que exige la liquidación de Evergrande, con sus 330.000 millones de dólares (306.000 millones de euros) de pasivos, podría acelerar las ventas a bajos precios. También podría crear más presión para que Pekín adopte las políticas necesarias para iniciar un proceso de recuperación, como una transparencia adecuada en torno a los préstamos dudosos, mecanismos legales para negociar rápidamente los activos deteriorados (y ponerles precio) y medidas económicas para proteger a los consumidores de los peores daños.

Pero, por desgracia, también abunda la incertidumbre. No está claro si los tribunales de China continental respetarán la sentencia de liquidación de Hong Kong y si se permitirá la quiebra de otros grupos inmobiliarios. Tampoco está claro si la prioridad de Xi Jinping es impulsar el crecimiento económico o mantener una agenda ideológica que respalde al Gobierno del Partido Comunista. La primera exigiría transparencia y seguridad jurídica para los inversores; la segunda, (más) retraso en la cristalización del dolor.

Mientras el mundo espera a ver la respuesta de Pekín a la sentencia de Hong Kong sobre Evergrande, hay otra lección que aprender del Japón de los 1990: cuando los inversores sienten el temor a que existan pérdidas sin resolver en el sistema financiero que no pueden cuantificar, se crea una mentalidad deflacionista sigilosa que se refuerza a sí misma. Y una vez que arraiga un estado de ánimo deflacionista, resulta aún más difícil hacer frente a los préstamos dudosos (ya que aumentan en relación con el PIB nominal).

O para utilizar el eslogan que algunos japoneses solían recitarme: “Puedes meter carne podrida en un congelador, pero eso no elimina la putrefacción. Sólo elimina el olor… durante un tiempo”. Alguien debería traducirlo al chino e instar a los responsables políticos de Pekín a que muestren al mundo que pueden hacer un mejor trabajo a la hora de afrontar estos retos del que hicieron inicialmente los japoneses y los estadounidenses con su podredumbre financiera. Evergrande podría ser una poderosa prueba de ello.

Buen fin de semana!