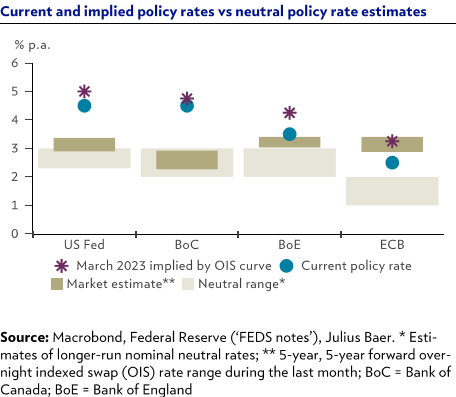

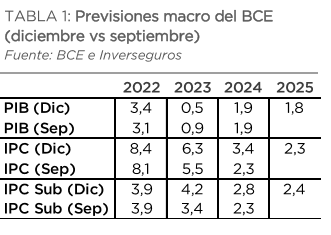

Las curvas del mercado monetario se desplazan al alza descontando subidas adicionales tanto en Europa como en Estados Unidos, y eso está metiendo presión a las Bolsas. Para la Eurozona se cotiza que el techo de los tipos de interés oficiales alcance el 3,75% en el tercer trimestre del año, frente al 2,5% actual, lo que ha llevado al bono a 2 años de la curva swap al 3,5% y a su 10 años al 2,99%. En Estados Unidos, los operadores descuentan que la Fed sitúe los tipos oficiales en el 5,25% en el tercer trimestre, frente al 4,5% actual. De forma similar la consecuencia ha sido que el bono a 2 años americano ha alcanzado el 4,73% y el 10 años el 3,91% actual (ayer llegó a estar por encima del 3,95%). No obstante, la gran diferencia radica en el coro de mensajes desde cada Banco Central. Mientras que en Estados Unidos cada vez más miembros de la Fed abogan por seguir endureciendo la política monetaria, en el Banco Central Europeo hay voces discordantes, un sector defiende también seguir subiendo tipos de forma agresiva, otro sector considera que después de marzo habría que ver el impacto de las subidas ya realizadas. Esta ambivalencia, junto al éxito de la herramienta aprobada por el BCE (PTI) para contenerlas, está permitiendo que las primas de riesgo de la periferia se mantengan en rango.

Para la siguiente reunión de Mayo se espera que el Banco Central Europeo suba tipos 25 puntos básicos, pero algunos miembros del BCE más agresivos (hawkish) piden una subida de 50 puntos para atajar la inflación.

Los principales temas en los que está centrado el mercado, y seguirá centrado en los próximos meses, son la inflación y la reapertura China. Respecto a la primera, la mayoría de analistas piensan que va a moderarse sustancialmente en los próximos meses, si bien los últimos datos no disipan el riesgo de un error de política monetaria, es decir, ser más restrictivos de lo necesario. Respecto a la reapertura de la economía china, aún falta tener más datos, pero parece que está volviendo a la normalidad a buen ritmo. Esto será positivo para el crecimiento global y no debería tener tanto impacto en la inflación gracias al mejor funcionamiento de las cadenas de producción y a que el sector inmobiliario sigue siendo un lastre. De momento paciencia, no hay en los próximos días ninguna noticia que debiera impactar significativamente el mercado.

El brusco parón en la caída de la inflación y la fortaleza de los datos de crecimiento han llevado a los miembros de la Reserva Federal (Fed) ha indicar que seguirán subiendo tipos de interés. La actividad crediticia y empresarial se está frenando de manera importante y parece que el aumento mensual de la inflación ha sido puntual y no un cambio de tendencia.

Sigue el buen comportamiento de las Bolsas más castigadas el año pasado y, como decíamos la semana pasada, por un cierto miedo por parte de los inversores de perderse la subida (Fear of Missing Out), han hecho subir con fuerza a las bolsas. Pese a las caídas de esta semana el IBEX 35 lleva una rentabilidad del 12,37% en el año, el índice italiano (FTSE MIB) un 14,74% y el Nasdaq un 10,74%.

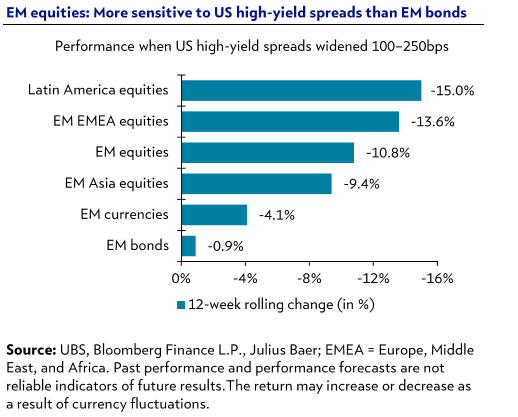

El apetito por el riesgo y los retornos de la renta variable emergente siguen estando muy ligados a las perspectivas económicas de Estados Unidos, durante los últimos 12 años, cada vez que los diferenciales de crédito “high-yield” se han ampliado entre 1% y 2,5%, las bolsas emergentes han caído un 11% en los 3 meses siguientes.

Un informe reciente del banco de inversión Goldman Sachs se mantiene muy positivo con la futura evolución de la economía y las bolsas Chinas y ve una recuperación tanto de valores como de índices que pudiera rondar el +20%. El banco central chino ha mantenido esta semana las tasas del precio del dinero en un movimiento inequívoco para fomentar el crecimiento y la recuperación económica del gigante asiático. Las tensiones con Estados Unidos, siguen no obstante muy activas tras la crisis de los globos espía que según China ha propiciado una respuesta ‘desmesurada e histérica’.

En cuanto al flujo inversor sigue entrando dinero en Renta Variable, la semana pasada según datos de Kepler Chevreux (+2,5 billones de dólares) y siguen las mismas dinámicas de las últimas semanas, hubo una entrada de 2,4 billones en Renta Variable Europea y salida de 830 millones de dólares en Bolsa americana.

Importante esta semana:

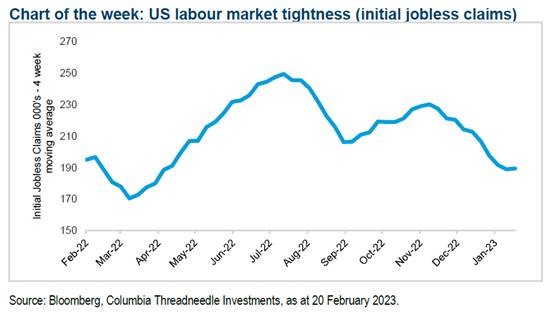

En Estados Unidos, se revisó a la baja el PIB del cuarto trimestre del 2022,el crecimiento se situó en el +2,7% trimestral anualizado frente al +2,9% publicado en la primera estimación. Aunque el PIB sigue mostrando un crecimiento sostenido la lectura de componentes fue débil dado que esta revisión se explicó sobre todo por una menor aportación del consumo privado que creció un +1,4% trimestral anualizado frente al +2,1% publicado anteriormente. Siguiendo con otros datos, en el mercado laboral, las cifras siguen mostrando fortaleza con las peticiones semanales de subsidio por desempleo reduciéndose en la última semana hasta 192 mil peticiones desde las 195 mil anteriores y por debajo de las 200 mil esperadas. También en Estados Unidos el miércoles se publicaron las Actas de la Fed que no depararon muchas sorpresas, reflejando que la mayoría de los miembros estaban a favor de 25 puntos básicos de subida y que algunos pocos se mostraron dispuestos a respaldar subidas de 50 puntos de nuevo. Casi todos los miembros de la Fed venapropiado reducir el ritmo de las subidas de tipos para observar la evolución de la economía y evaluar cómo se están comportando los objetivos de empleo y de estabilidad de precios tras el tensionamiento del pasado año. El debate se centró en las condiciones financieras, y como una flexibilización imprevista complicaría los esfuerzos de la Autoridad Monetaria para mantener el grado de restricción política que devolviera la inflación al objetivo del 2%.

Ayer Larry Summers, exsecretario del Tesoro, declaró que ve señales de fuerte caída en la actividad económica. “Tenemos una economía extremadamente difícil de interpretar”, señaló Summers en el programa “Wall Street Week” de Bloomberg Television con David Westin. “La gente puede estar leyendo un poco demasiado el momento en términos de fortaleza económica, en relación con la forma en que las cosas podrían verse muy diferentes en un trimestre o dos”. Los indicadores coincidentes “parecen muy sólidos”, dijo Summers, pero “hay una serie de indicadores adelantados que son más preocupantes”, advirtió. Entre las señales de preocupación:

Los inventarios “parecen estar aumentando en relación con las ventas”.

Las empresas están “informando preocupación sobre sus carteras de pedidos”.

El sector empresarial parece tener un alto número de empleados en relación con “el nivel de producción que están generando”.

“Los ahorros de los consumidores se están agotando, con una baja tasa de ahorro”.

Según Bloomberg el valor de las casas estadounidenses experimentó una caída del 4,9% en la segunda mitad del 2022, lo que supone la mayor caída desde el 2008.

En Estados Unidos, por otro lado mejoró el dato de confianza de los empresarios que vuelve a terreno de expansión, mientras que en el mercado inmobiliario continúa la debilidad. Comenzando por la confianza de los empresarios, al igual que en la zona euro, la mejora vino impulsada sobre todo por el sector de los servicios, pero en el caso de Estados Unidos también repuntó la confianza de las manufacturas.

El gobierno americano prepara más apoyo a Ucrania y más sanciones contra Rusia después de la visita de Biden de esta semana.

Ayer China emitió un comunicado en el que pedía un alto al fuego en Ucrania y el fin de las sanciones unilaterales a Rusia en una propuesta de 12 puntos. Sin embargo, según muchos medios, Rusia estaría negociando con China la compra de 100 drones de ataque que se entregarían en Abril.

Esta mañana conocimos datos negativos en Alemania, el PIB del 4T22 se revisa a la baja y la economía se contrajo con mayor intensidad de lo previsto, debido a un peor comportamiento de la demanda interna. El PIB en el último trimestre del 2022 cayó un -0,4% trimestral frente al -0,2% anterior, lo que sitúa el crecimiento interanual en el +0,9% y un dato que apunta a una recesión durante los meses del invierno en Alemania. Esta revisión a la baja de las cifras de actividad se debió principalmente al deterioro del consumo privado (-1% trimestral vs. +0,7% anterior) y también al peor desempeño de la inversión (-2,5% trimestral vs. +1,3% anterior). Datos que confirman la debilidad de la actividad interna de la economía. Estas cifras se han visto acompañadas de la publicación del índice de confianza de los consumidores GFK, ya relativo a marzo y que repunta, pero se mantiene en terreno acorde con fuerte contracción del consumo. Este indicador se situó en -30,5 desde el -33,8 anterior. El Bundesbank pronostica recesión en Alemania en el primer trimestre de este año. El organismo anticipa un crecimiento negativo entre enero y marzo de 2023, ahondando en la caída del -0,2% del último trimestre del 2022.

Por otro lado, también en Alemania, conocimos esta semana el índice ZEW que superó las expectativas, mostrando una importante mejora de la confianza de los inversores y analistas. En concreto, este indicador se elevó en febrero hasta niveles de 28,1 desde el 16,9 anterior y superando las estimaciones que apuntaban a una subida hasta niveles del 23. El menor temor a una recesión profunda de la zona euro está apoyando esta mejora de las perspectivas de analistas e inversores. Además, esta mañana se ha publicado el dato final de inflación que en febrero confirmó niveles del +8,7% interanual, como había apuntado el dato preliminar.

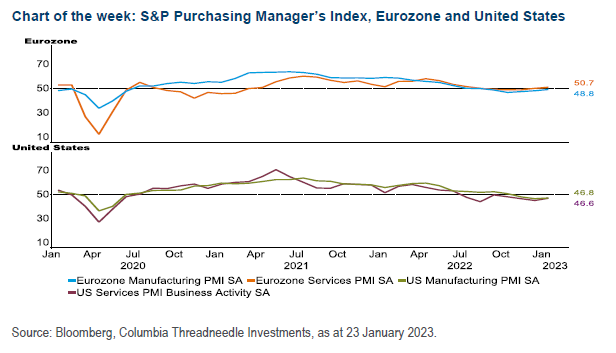

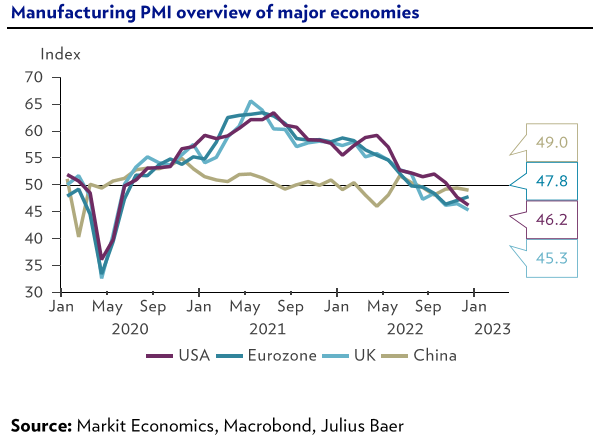

El martes se publicaron los datos de PMI en Europa, el PMI Composite de la Zona Euro del mes de Febrero se saldó con un incremento de la referencia de dos puntos hasta los 52,3, lo que supone un dato mejor del esperado por el consenso de analistas del mercado (50,7). Este dato de PMI es el más alto de los últimos nueve meses. La mejora vino liderada por el comportamiento del sector servicios que aumentó de 50,8 a 53, quedando por encima de las estimaciones (51). El PMI Manufacturero se mantuvo estable al pasar de 48,8 a 48,5, por debajo de los 49,3 que esperaba el consenso de mercado. El componente de producción tuvo un crecimiento muy modesto al aumentar de 48,9 a 50,4. Tanto Francia (PMI Composite 51,6 desde 49,1 de Enero) como Alemania (51,5 desde el 49,9 de Enero) regresaron a territorio de crecimiento en Febrero por primera vez desde Octubre y Junio del año pasado, respectivamente, con niveles por encima de los 50 puntos.

En Reino Unido el dato de PMI fue bastante bueno, PMI de servicios 53,3 frente a 49,2 esperado y el manufacturero 49,2 frente al 47,5 esperado, provocando un rally en la libra de casi un 1% frente al euro, y provoca que de momento el mercado respire aliviado. Si la economía británica se mantiene mejor de lo esperado, será más fácil para el Banco de Inglaterra continuar con su ciclo de aumento de tipos. Además parece que un acuerdo entre la UE y Reino Unido sobre el asunto del protocolo de Irlanda del Norte y la posición especial que ha asumido Irlanda sobre el Brexit parece cada vez más probable, lo que ahora será un desafío para el primer ministro Sunak que tiene que venderlo a su propio partido, tiene que conseguir que todos los críticos se unan y probablemente contar con el apoyo del partido laborista para lograr el acuerdo con la UE en la cámara de los comunes, que no es un requisito legal, pero sí políticamente correcto. El miércoles conocíamos la amenaza de varios ministros con dimitir por este acuerdo, el ala más euroescéptica anunciaba su intención de dimitir si este acuerdo “socava” la soberanía británica de Irlanda del Norte.

Gráfico eurolibra últimas 10 sesiones.

Putin retiró el martes a Rusia del pacto nuclear con Estados Unidos. El presidente ruso ha decidido abandonar las negociaciones del nuevo START, programa que pretende limitar los arsenales nucleares de las principales potencias del mundo. Blinken ha calificado la decisión de «profundamente desafortunada e irresponsable, haciendo que el mundo sea más peligroso», mientras Putin afirma que la guerra será larga, apelando a una guerra espiritual contra la «decadencia moral» de Occidente.

Xi Jinping planea un viaje a Rusia en abril. El líder chino visitará Rusia en abril para encontrarse con Putin y jugar un papel “más activo” en las conversaciones de paz, reiterando además el papel de China en evitar el uso de armas nucleares. No obstante, los gobiernos occidentales son escépticos con el papel diplomático de China en la guerra ruso-ucraniana.

En Japón el nuevo presidente del Banco Central, Ueda, dijo ante el Parlamento que la Autoridad Monetaria detendrá la compra de bonos si se cumple el objetivo de inflación del 2%. Por su parte, el antiguo gobernador, Kuroda, dijo que espera que la inflación se mantenga por debajo del 2% en 2023 y 2024, aunque ya no ve a Japón en un entorno deflacionista.

En España, esta mañana los precios de producción industriales bajan con fuerza en enero. El índice de precios de producción cayó un -2% mensual lo que frena el incremento de los costes de producción hasta un +8,2% interanual frente al +14,9% anterior. El efecto base de los precios de la energía comienzan a ser más visibles en la comparativa anual, lo que modera el ritmo de crecimiento de la inflación por el lado de los costes de producción industriales.

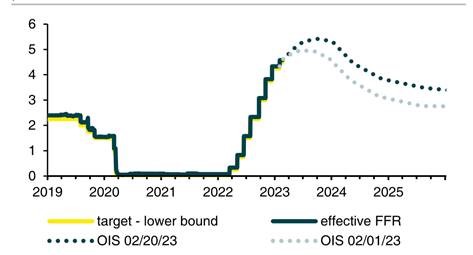

Ayer las bolsas en Estados Unidos cayeron con fuerza tras el dato de precios a la producción (mayor subida mensual desde junio) y que suponen una muestra más, junto con el IPC, de que el proceso desinflacionario se está desinflando. La Rentabilidad del bono a 10 años americano repunta de nuevo con fuerza, al igual que el dólar (T-bond marca máximos del año en 3,9%, 16 puntos básicos en cómputo semanal). Y todo ello en un contexto de señales de desaceleración cíclica (débiles viviendas iniciadas, Philly Fed), con la excepción del mercado laboral que sigue muy fuerte, desempleo semanal más sólido de lo esperado, y que junto a los datos de inflación lleva a varios miembros de la Fed (Mester, Bullard) a defender subidas de tipos de 50 puntos, el mercado descuenta subida de 25 puntos en Marzo, 25 en Mayo y no descarta otra subida de +25 en Junio o Julio.

Gráfico del bono a 10 años americano últimos 12 meses.

Gráfico del eurodólar últimos 12 meses.

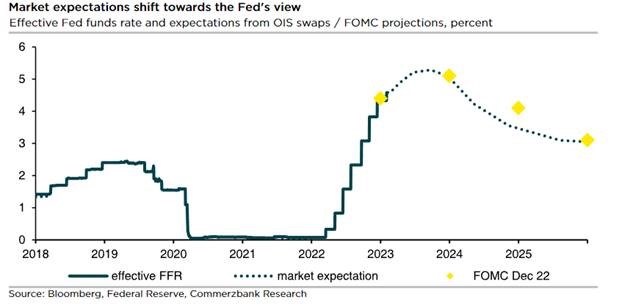

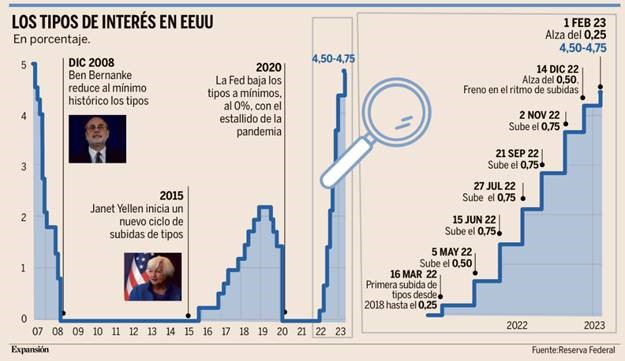

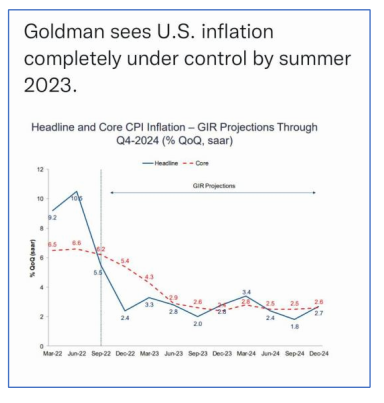

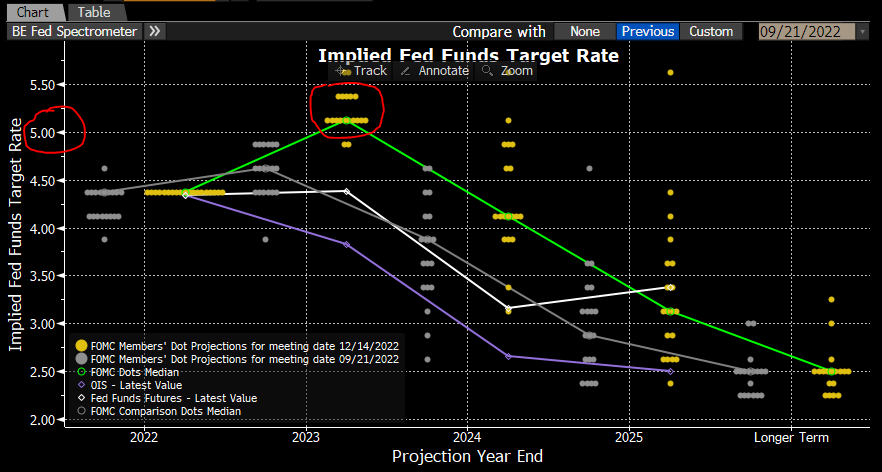

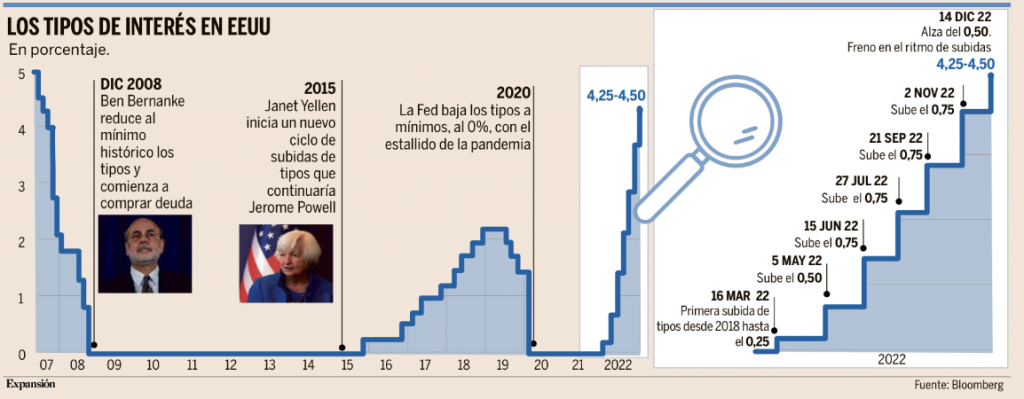

Esta semana, el martes, hemos conocido el dato de inflación de Enero de Estados Unidos. La inflación ha seguido bajando hasta niveles del 6,4% interanual (5,6% en el caso de la inflación subyacente, que excluye alimentos y energía), ligeramente por encima de lo que esperaba el mercado, que esperaba un 6,20% y una subyacente del 5,50%. El bono a 10 años americano ha subido a niveles de 3,8% desde mínimos de 3,4%, y ahora se estabiliza en niveles del 3,70%. Tras el dato de inflación, el mercado mantiene sus expectativas de subida de 25 puntos básicos en las dos próximas reuniones de la Fed (22 de Marzo y 3 de Mayo) y no descarta una más en la reunión del 14 Junio hasta un nivel de llegada de 5,25%-5,5% a mitad de año, a la vez que apunta a 5% al cierre de 2023, en línea con el dot plotde la Fed, 5,1% a Diciembre del 2023.

En un contexto de especial incertidumbre como consecuencia de los cambios metodológicos que en este mes de enero afectaban al cálculo de la inflación, la inflación subió mensualmente un 0,5% y la subyacente un 0,40%, esta variación mensual vuelve a situarse en niveles muy elevados. En cuando a la composición la energía fue el principal factor que impulsó la subida con un +2,0% mensual y la vivienda que se aceleró respecto al mes anterior, del 0,70% al 0,80%. Pese a los cambios metodológicos el dato de IPC sigue confirmando una desaceleración de los precios, si bien de manera más moderada que los datos de Diciembre, que además se revisaron esta semana al alza. A pesar de la tendencia a la baja la presión inflacionista se mantiene lo que seguirá apoyando posteriores subidas de tipos de la Fed.

Gráfico del bono a 10 años americano últimos 6 meses.

El IRA (inflation Reduction Act) aprobado por la administración Biden supone destinar 400.000 millones de dólares a transición energética y cambio climático, favoreciendo a las empresas que producen en Estados Unidos. Su impacto en la inflación, más allá del nombre, es cuando menos debatible y tiene a la Unión Europea preocupada por su naturaleza proteccionista. Pese a ser innecesario (la producción de energía renovable es totalmente competitiva en costes en Europa), seguramente la respuesta acabe suponiendo mayores subsidios para proyectos que ya están en marcha.

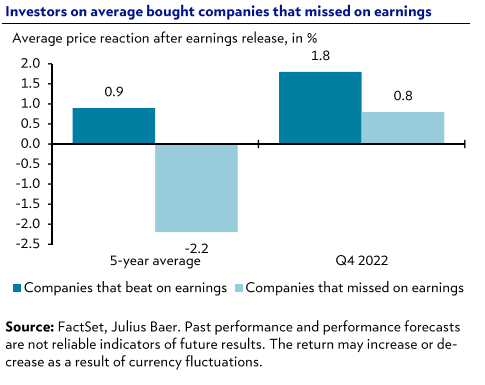

La mayoría de las compañías americanas han presentado ya resultados y batido ligeramente expectativas, +0,6% mejor crecimiento de beneficios del esperado, con los sectores más defensivos como salud y utilities habiendo sorprendido más positivamente que los sectores más cíclicos como telecomunicaciones, media y oil&gas. Al contrario que en anteriores ocasiones, los inversores han comprado aquellas que han decepcionado en resultados (han subido de media un +0,8% el día de sus resultados frente a una caída media de -2,2% los últimos 5 años). El mejor comportamiento de la parte cíclica del mercado, especialmente Europa, ya descuenta un fuerte rebote de la actividad económica, y creemos que veremos una reversión de este mejor comportamiento.

En Japón el profesor Ueda ha sido el candidato elegido para sustituir al Kuroda al frente del Banco de Japón, algo que ha sorprendido al mercado, ya que se esperaba que fuera el actual vicepresidente, si bien deberá ser confirmado por el parlamento el 24 de febrero. La última reunión liderada por Kuroda (10 de marzo) debería pasar sin pena, ni gloria. La primera de Ueda (28 de abril) podría ir acompañada de una ampliación de la banda de fluctuación permitida para el bonos a 10 años (+/- 1% alrededor del 0%), mientras que no esperaríamos una primera subida de tipos de interés hasta la segunda mitad del año.

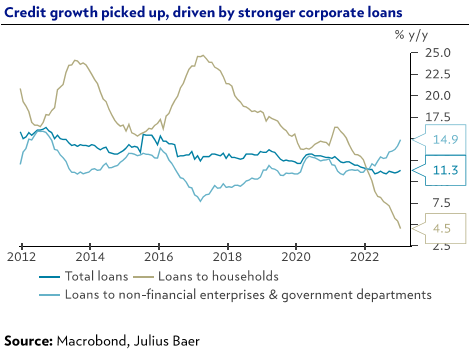

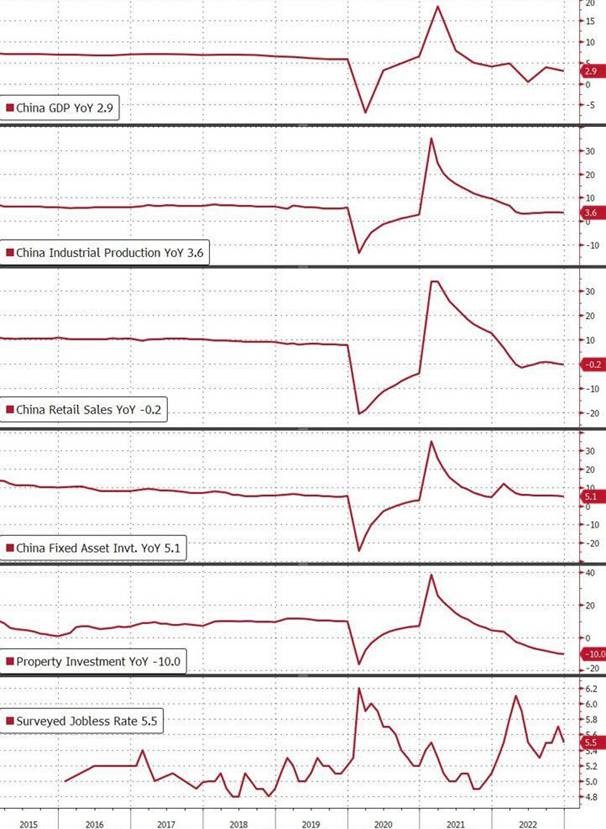

El crédito bancario en China sorprendió positivamente en enero, alcanzando máximos históricos y reflejando la voluntad de los bancos propiedad del estado de financiar proyectos de infraestructura y de conceder préstamos a empresas. La nota negativa la ponen los hogares, que siguen sin aumentar su endeudamiento, indicando que aún no se ha recuperado la confianza en el sector inmobiliario. Esta divergencia nos lleva a mantener nuestra expectativa de crecimiento para el año en el 5,2%.

Goldman Sachs confía en que las acciones europeas mantengan un mejor comportamiento respecto a las de Estados Unidos este año. Bancos, energéticas, utilities y el sector de consumo cotizan con un descuento “inmerecido” respecto a sus comparables europeos, según un análisis publicado esta semana por los estrategas de Goldman Sachs. Los expertos del banco de inversión americano también confían en las empresas de los sectores de salud y energía europeos porque aseguran que aunque cotizan a valoraciones similares, las expectativas de crecimiento son mayores que para las americanas. Por eso, Goldman incrementa el precio objetivo del índice europeo Stoxx 600 hasta los 475 puntos a doce meses, que implica una subida adicional del 6%. Este recorrido alcista es superior al esperado para el S&P 500, que es nulo. Eso sí, también señalan que donde más recorrido alcista detectan es en Asia (ex-Japón), con un potencial del 16%.

El descenso de los precios de gas y la reapertura de China (a la que Europa tiene una elevada exposición), son dos motores que pueden apuntalar el mejor comportamiento de las bolsas europeas. A esto se une que el entorno de tipos al alza juega a favor de Europa. Otro punto positivo para las acciones europeas es que el posicionamiento de los inversores sigue siendo débil. “Los flujos de fondos de inversión mostraron ventas durante todo el año pasado que sólo han empezado a invertirse modestamente”, apunta el informe. Por sectores, los bancos europeos siguen cotizando con descuento, del 25%, según Goldman, a pesar del rally que viven en 2023. Está por encima de la media histórica y aunque en parte pueda estar justificado por la menor rentabilidad del sector (el Rote se sitúa en torno al 10% en Europa, frente al 12% en EEUU), Goldman resalta que los márgenes de los bancos europeos están mejorando y que el sector ofrece una elevada rentabilidad por dividendo (cercana al 6%, de media). De las energéticas el informe destaca que el retorno de caja a los accionistas ofrece atractivo, con una rentabilidad por dividendo del 4,5%, de media, a lo que se suman recompras de acciones. Entre las utilities, Goldman prefiere las renovables, ya que se han quedado atrás en los últimos dos años y aportan crecimiento porque Europa está intentando acelerar en energía verde. En cuanto al sector de consumo, los analistas destacan como ventaja que las compañías europeas son más globales, con alrededor de un tercio de sus ingresos expuestos a los mercados emergentes. Estos cuentan ahora con mayores previsiones de crecimiento. Los economistas de Goldman esperan que el PIB de China crezca un 6,5% en 2023. Del sector sanitario europeo los analistas esperan un crecimiento anual del 8% hasta 2024, superior al de EEUU, “que se sitúa ligeramente por encima de cero” con varias patentes que expiran. También esperan más crecimiento en las tecnológicas europeas, que se benefician además de su mayor exposición a Asia.

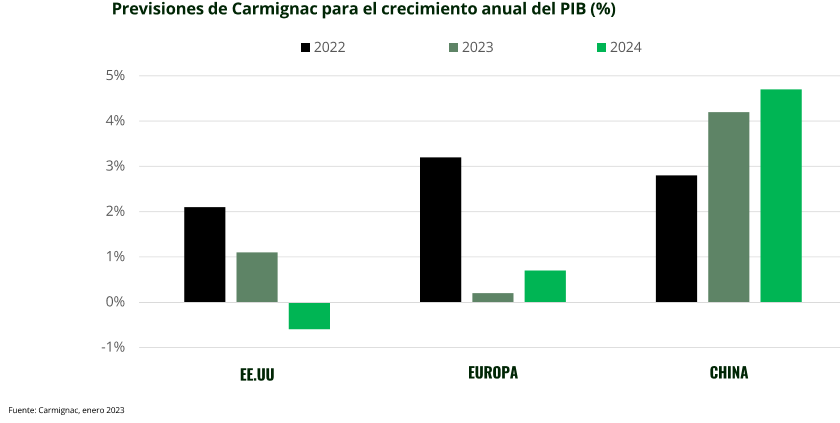

Esta semana también ha habido una presentación de estrategia y de previsiones de Carmignac, que al ser una gestora de fondos siempre es interesante conocer su visión, porque no son un banco de inversión o una firma de análisis que tiene que vender su producto, Carmignac gestiona fondos de Renta Fija y presentaron unas previsiones bastante optimistas, donde ven un “aterrizaje suave” de la economía, y para el 2024 ven caídas en el crecimiento americano pero con la inflación ya bastante controlada:

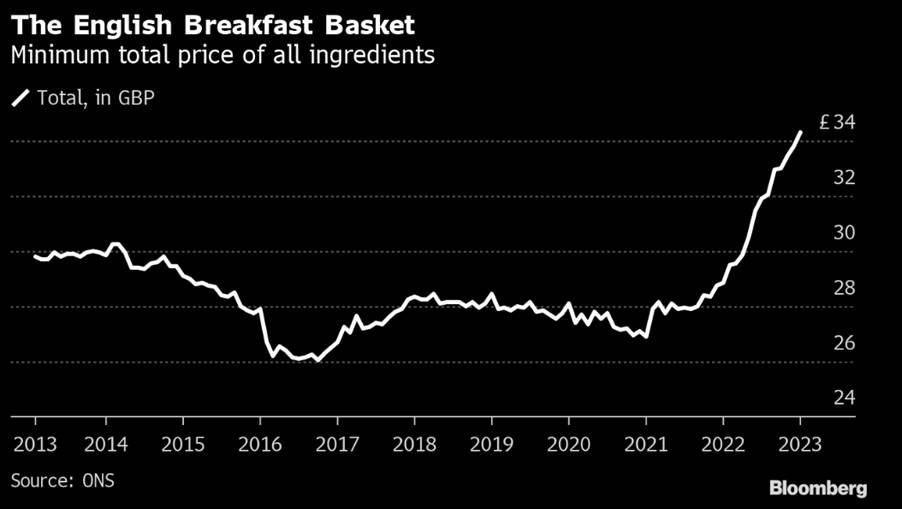

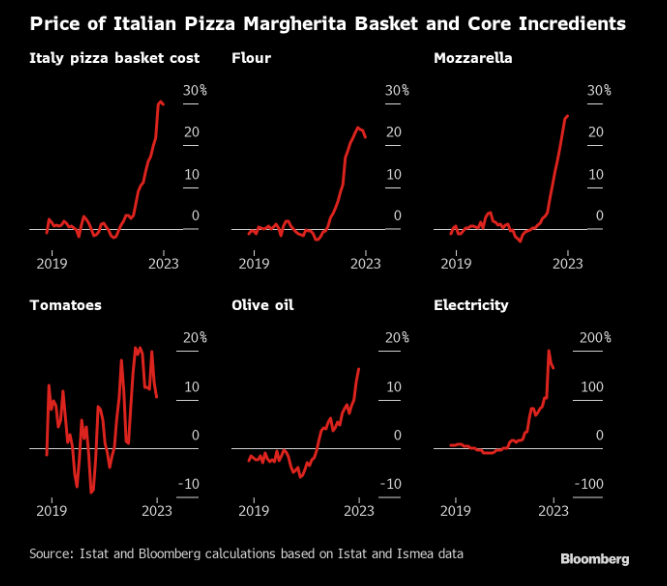

Desde AXA IM nos llega un gráfico muy interesante, después de ver la subida de precios de los ingredientes de la pizza ahora es muy gráfico para ver la evolución de la inflación cómo se ha incrementado el precio de un “desayuno inglés”:

Importante esta semana:

Cómo decía ayer Mester y Bullard, miembros de la Fed, se posicionaron a favor de subidas de 50 puntos básicos en la próxima reunión de la Fed. Dos de los miembros más hawkish del FOMC abrieron la posibilidad de incrementar el ritmo de subidas de tipos tras las últimas lecturas de inflación y mercado laboral. Mester aseguró que había una “justificación económica” para haber subido 50 puntos en la reunión del 1 de febrero, mientras Bullard cree que la Fed debe estar preparada para incrementar el ritmo en sucesivas reuniones si se dan las condiciones.

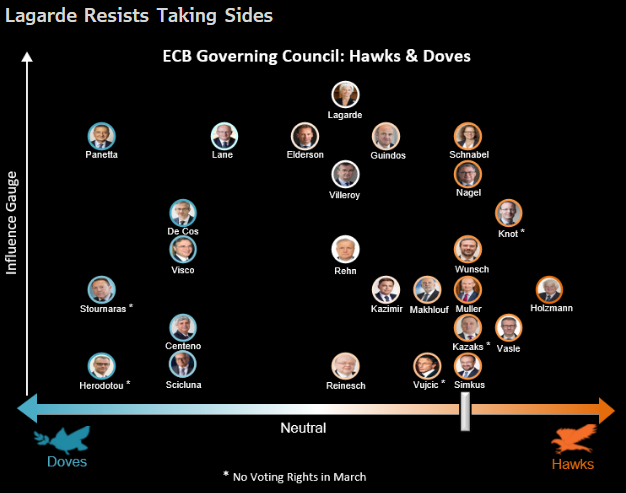

Schnabel incrementaaba ayer la agresividad del mensaje del Banco Central Europeo. La banquera alemana cree que la asunción del mercado de situar el tipo terminal en el 3,5% es demasiado optimista, asegurando que existe el riesgo de que la inflación sea más persistente de lo esperado. La reacción de los futuros ha sido la de elevar el tipo terminal implícito por encima del 3,6%.

Lagarde, en su discurso ante el Parlamento de la UE este miércoles, reiteró su intención de subir tipos en 50 puntos básicos en el mes de marzo. Además, dijo que la inflación subyacente sigue siendo alta, los salarios están creciendo rápido y que las perspectivas de crecimiento se han vuelto «más equilibradas».

En una encuesta de Reuters, la mediana de los encuestados esperan un tipo de interés terminal del BCE en el 3,25% en el segundo trimestre del 2023, y la mayoría considera que el riesgo es que se produzcan subidas por encima de dichos niveles.

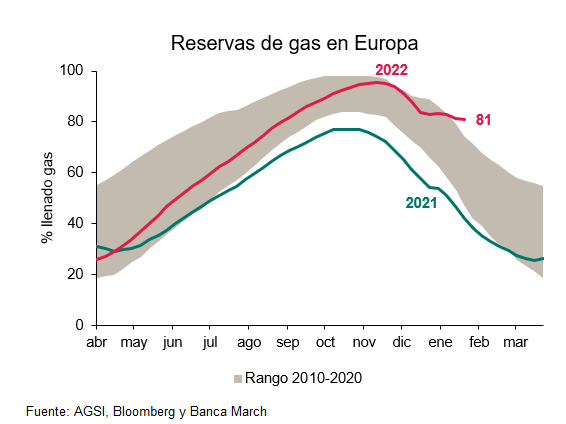

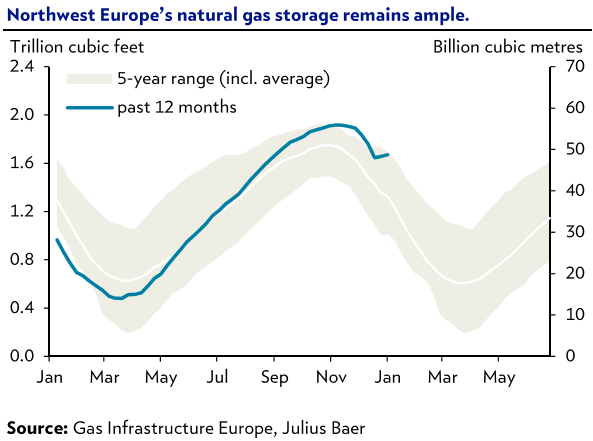

La Agencia Internacional de la Energía advierte que Europa aún podría enfrentarse a escasez de suministro de gas este año si no se reduce el consumo.

En Japón, el mandato actual del gobernador del BOJ termina en abril. Su política monetaria de los últimos años ha sido ultra laxa. Recordemos que la actual inflación en Japón es del 4%y los tipos de interés actuales siguen siendo negativos (-0.10%). Todo apunta a que el nuevo gobernador adoptará medidas en la política con el objetivo que la economía japonesa derive en una inflación equilibrada y sostenible del 2% y apostando por el crecimiento de los salarios.

La economía China, va mostrando señales de re-apertura, sobre todo el sector empresarial que representó la mayor parte del crecimiento de los nuevos préstamos. Sin embargo la economía real china y de los hogares sigue mostrando un crecimiento débil del crédito al consumo. Recordemos que la tasa de paro actual es de un 5.5% y antes de la pandemia se situaba en un 3.8%.

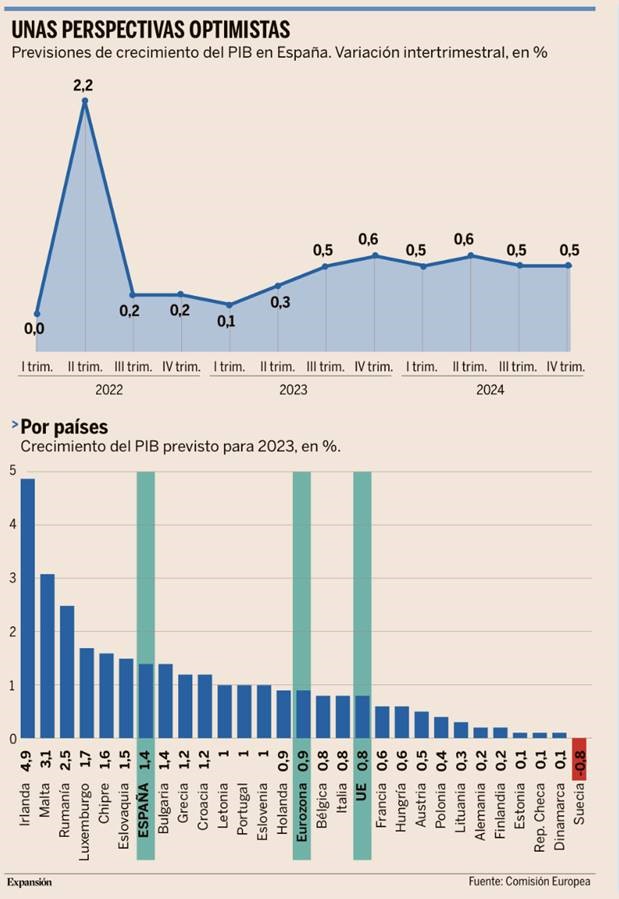

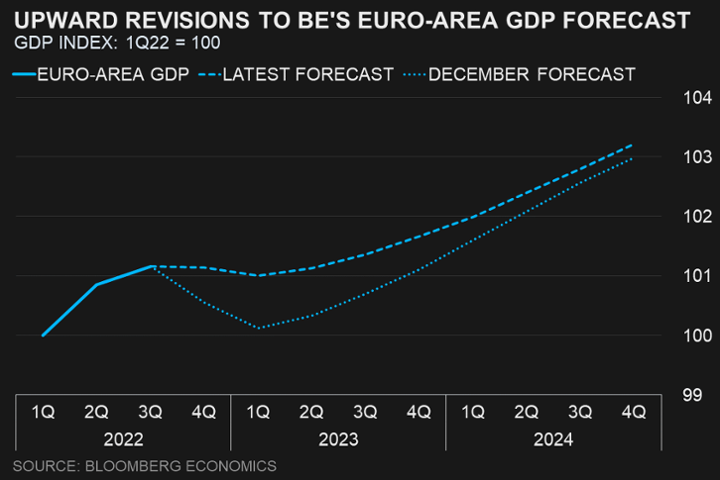

Bruselas prevé que Europa esquive la recesión y eleva al 1,4% el PIB de España. La Comisión Europea publicó este lunes sus Previsiones Económicas de Invierno bajo un título que parece toda una declaración de intenciones: La economía de la UE se prepara para evitar la recesión, pero los vientos de cara persisten. La CE realiza una revisión al alza del PIB generalizada en todo el Viejo Continente, y prevé que Europa en su conjunto y prácticamente todos los países que la componen sorteará la recesión, entendida como dos trimestres consecutivos en contracción, además el informe realiza un recorte de sus previsiones de inflación, que resulta crucial para mantener el consumo y para empezar a ver el final de las subidas de los tipos de interés. “La economía europea está demostrando ser resiliente frente a los desafíos actuales. Hemos podido evitar la recesión”, resumió el vicepresidente económico de la Comisión, Valdis Dombrovskis.

Bruselas elevó cuatro décimas (frente a seis en la unión monetaria) sus previsiones de crecimiento del PIB español para este año, hasta el 1,4%, un avance que irá seguido de otro incremento del 2% en 2024, la misma cifra que la establecida en el anterior documento, de noviembre. Esta revisión al alza, que comparten en mayor o menor medida todos los países de la UE salvo la República Checa, Finlandia, Estonia y Lituania, se debe a que “la diversificación de las fuentes de suministro de gas y la fuerte caída de su consumo han dejado los niveles de almacenamiento por encima del promedio de los últimos años, y los precios mayoristas del gas han caído muy por debajo de los niveles anteriores a la guerra. Además, el mercado laboral de la UE sigue funcionando con fuerza, con la tasa de desempleo en su mínimo histórico del 6,1%”. Por ello, “la confianza está mejorando y las encuestas [de actividad empresarial] de enero sugieren que la actividad económica también está lista para evitar una contracción en el primer trimestre de 2023”.

Además, este mayor vigor de la economía no reforzará la espiral inflacionista. De hecho, el Índice de Precios de Consumo (IPC) también se modera de forma generalizada en la mayor parte de los países europeos. Por ejemplo, España, que registró una inflación del 8,5% en promedio en 2022, moderará esta cifra hasta el 4,4% en este año, quedando entre los países con menores presiones inflacionistas de Europa. Esta moderación se debe principalmente al descenso de la factura energética derivado del abaratamiento del gas y el petróleo en los mercados internacionales, lo que reduce también el coste de producción de numerosos bienes y servicios. Sin embargo, “la inflación subyacente [la que excluye la evolución de la energía y los alimentos por considerarse más volátiles] aún no ha tocado techo”, debido a que los fabricantes seguirán repercutiendo progresivamente el encarecimiento de los costes de producción, que ahora han absorbido en gran medida mediante una reducción de sus márgenes de beneficios. Esto podría llevar a una mejora del poder adquisitivo de los europeos en los próximos trimestres, aunque “solo gradualmente”, advirtió el comisario de Economía, Paolo Gentiloni, lo que impulsará el consumo.

Con todo, Bruselas advirtió de que parte de la mejoría en las cifras de crecimiento se debe a que el cierre del ejercicio ha sido más positivo de lo esperado inicialmente, lo que deja la economía en una mejor posición para este año. Por ejemplo, en el primer trimestre, la Comisión apuesta por un crecimiento del 0,1% respecto al trimestre anterior, una décima más que lo previsto en otoño, mientras que para el segundo mantiene el 0,3% anticipado tres meses atrás. Y no es hasta la segunda mitad del año cuando se dará un acelerón, gracias a la moderación de los precios, con avances del 0,5% entre julio y septiembre (el mismo dato que en las anteriores previsiones) y del 0,6% entre octubre y diciembre (una décima más). Si bien se trata de una mejora mínima, tiene un gran efecto psicológico al evitar el estancamiento en el arranque del año, al tiempo que Europa sortea la recesión. En concreto, Bruselas apuntaba a un descenso de la actividad del 0,1% entre enero y marzo tras un recorte del 0,5% en el último trimestre del año pasado, pero finalmente 2022 cerró en positivo (con un alza del 0,1%) y 2023 podría arrancar con un estancamiento de la actividad.

“Aún enfrentamos múltiples desafíos, por lo que no es momento para la autocomplacencia, sobre todo porque la guerra implacable de Rusia contra Ucrania todavía genera incertidumbre”, señaló Dombrovskis, mientras que Gentiloni advirtió de un “difícil periodo por delante” con “poderosos vientos de cara”. “Los consumidores y las empresas continúan enfrentando altos costos de energía y la inflación subyacente seguía aumentando en enero, erosionando aún más el poder adquisitivo de los hogares”, señala el texto. “Al tiempo que persisten las presiones inflacionarias, se prevé que el endurecimiento de la política monetaria continúe, lo que lastrará la actividad comercial y la inversión”. Dicho de otra forma, que aunque hay una mejora en las perspectivas y “los riesgos parecen menores […], no se puede descartar una posible reversión de esa caída de la inflación en el contexto de continuas tensiones geopolíticas” y de la reapertura de la economía china.

Para España en sus últimas proyecciones macro, presentadas en diciembre, el Banco de Españapronosticó un avance del PIB del 1,3%, y esta semana ha elevadoal 1,6% el crecimiento previsto para este año, aun así cinco décimas por debajo del 2,1% que defiende el Ejecutivo. En otras palabras, el Banco de España mejorará sus estimaciones esencialmente por un ajuste automático tras las revisiones al alza del PIB de los últimos trimestres, sumado a una “mayor fortaleza del consumo privado”, que ha compensado, al menos parcialmente, la “mayor debilidad de la inversión y menor aportación positiva del sector exterior”. Tal como pronosticó el Banco de España en diciembre, “en los próximos meses, se espera que las dinámicas de la actividad económica española sigan caracterizadas por una considerable debilidad”, en el contexto de un arranque de año marcado por las todavía altas presiones inflacionistas, el gradual “endurecimiento de las condiciones financieras”, unos niveles de confianza en horas bajas y una actividad económica global con “escaso dinamismo”.

Aun con todo, la información que proporcionan los últimos indicadores, “aún muy parcial e incompleta”, según el supervisor, apunta a que en el primer trimestre de este año “en España la actividad estaría manteniendo un grado de dinamismo similar al observado en el tramo final de 2022”, cuando el PIB creció un 0,2%, conjurando así la amenaza de contracción que auguraban algunos expertos y casas de análisis.

La revisión al alza anunciada este martes por el Banco de España se alinea con el movimiento efectuado el lunes por la Comisión Europea. Entre las muchas incógnitas que impiden atisbar con claridad el horizonte, el Banco de España resalta las presiones inflacionistas, que “permanecen elevadas y muy generalizadas”, aunque confía en un alivio gradual de esa presión a partir de primavera. En este sentido, la institución anticipó que también podría revisar a la baja su pronóstico de inflación media para 2023, aunque en este caso muy tímidamente, unos 0,15 puntos, hasta el 4,75%. Eso sí, “asumiendo que la rebaja del IVA de los alimentos se traslada completamente a su precio”, y partiendo de la premisa de que “no se producirán efectos de segunda vuelta significativos sobre la inflación a través de márgenes o salarios”. Las alzas salariales siguen claramente por debajo del IPC (una subida del 2,81% pactada en los convenios registrados en enero vs. una inflación del 5,8%), aunque alerta de que “ha aumentado la incidencia de las cláusulas de salvaguarda”. La invasión de Ucrania, los vaivenes del sector energético y las dudas sobre el crecimiento de las principales economías mundiales (EEUU, China, Alemania…) son otras de las muchas fuentes de incertidumbre.

China y EEUU están atrapados en una relación de codependencia destructiva. Rana Foroohar. Financial Times.

Cuál es el mejor lenguaje para entender los complejos acontecimientos del mundo actual? ¿Es el económico, el político, el cultural? He empezado a pensar que podría ser el psicológico.

Los psicólogos suelen dividir el mundo en dos tipos de personalidades: los paranoicos, que actúan como si siempre estuvieran jugando un juego de suma cero, y los depresivos, que parecen más preparados para percibir los matices (y, por tanto, la tristeza). Al igual que las personas pueden inclinarse hacia cualquiera de esos dos polos de personalidad, también pueden hacerlo los países. La Alemania nazi era paranoica, como ocurre hoy en día con Rusia. Los países socialdemócratas escandinavos son depresivos. Lo mismo puede decirse de la UE.

Los recientes acontecimientos mundiales, desde el Brexit y la elección de Donald Trump hasta la guerra de Rusia contra Ucrania o la desvinculación económica, también pueden verse a través de un punto de vista psicológico. Como ha manifestado el economista conductual Robert Shiller en su trabajo sobre economía narrativa, tales acontecimientos están impulsados por “la prevalencia y la vivacidad de ciertas historias, no por la retroalimentación puramente económica o los multiplicadores que a los economistas les encanta modelar”.

Aunque estas historias pueden ser subjetivas, sus efectos son reales. El trabajo de Shiller estudia cómo acontecimientos como la corrección del mercado de 1920, la mayor de la historia, se vieron impulsados tanto por relatos inquietantes sobre el auge del comunismo, la gripe y los disturbios raciales como por una política de tipos de interés equivocada. Las historias influyen en nuestra psicología y esa psicología cambia el mundo.

Blinken

En ningún lugar se cumple más esta premisa que en la relación entre EEUU y China. En su reciente libro Accidental Conflict, Stephen Roach, exdirector de Morgan Stanley Asia y profesor de Yale, aplica una perspectiva psicológica a las crecientes fricciones entre ambos países. El último foco de tensión quedó en evidencia con la cancelación de la visita del secretario de Estado estadounidense, Antony Blinken, a Pekín tras el derribo de un globo chino que sobrevolaba el espacio aéreo de EEUU.

Roach compara esta reacción, así como el aumento de las tensiones diplomáticas entre ambos países en los últimos años, con la de una pareja insegura que se encuentra en la fase conflictiva de la codependencia. La pareja, en este caso China y EEUU, se necesita mutuamente por razones que no les gusta reconocer. “Una economía estadounidense con escasez de ahorro carece de un cierto sentido”, explica Roach, y está preocupada por los objetivos de desarrollo de China, que implican utilizar su propio excedente de ahorro de forma que pueda alejar el capital del dólar. Mientras tanto, “China, que carece de su propio apoyo interno al crecimiento impulsado por el consumo” se siente amenazada por los aranceles estadounidenses.

A Roach no le falta razón. Aunque a los políticos estadounidenses les gusta acusar a China de “robar” puestos de trabajo, fue Estados Unidos quien decidió crear una economía basada más en la inflación de activos que en el crecimiento de los ingresos. El capital extranjero contribuyó al despilfarro.

La deuda estadounidense en relación con el PIB ha aumentado un 95% desde el año 2000, y ahora es mayor que antes de la crisis financiera. La deuda pública creció a 0,7 veces el PIB, sobre todo como consecuencia de esa crisis y de la pandemia. La deuda de los hogares y la del sector financiero han descendido desde los máximos alcanzados antes de 2008, pero siguen siendo más elevadas que antes de 2000, según datos del McKinsey Global Institute. Todo esto sería mucho menos sostenible si China dejara de comprar deuda estadounidense.

China, por su parte, puede señalar con el dedo a EEUU por las guerras comerciales, aunque durante años ha seguido una política económica mercantilista, y aún tiene que demostrar que puede generar suficiente confianza política interna para que la gente deje de acumular efectivo, o hacer frente a los problemas estructurales del exceso de apalancamiento, sobre todo en lo que respecta al sector inmobiliario. Si se mantiene el actual paradigma, China envejecerá antes de enriquecerse.

Codependencia reactiva

El problema de esta codependencia económica, explica Roach, es que es intrínsecamente reactiva. “La más mínima perturbación se exagera, aumentando el riesgo de represalias. El globo de China desencadena una respuesta diplomática de Blinken que recuerda a las acciones de la Guerra Fría en 1960, cuando la URSS derribó nuestro avión espía U-2. Aquello, sin duda, marcó el comienzo de la Guerra Fría, que culminó en la crisis de los misiles de Cuba”, recuerda.

“No hay confianza en una codependencia conflictiva, lo que dificulta volver a juntar las piezas de una relación que en su día fue satisfactoria. Eso hace que la codependencia conflictiva aumente su vulnerabilidad en momentos delicados”. Ante la próxima visita a Taiwán del presidente de la Cámara de Representantes, Kevin McCarthy, cabe preguntarse si ese país insular será la próxima Cuba.

¿Cómo pueden ambas partes evitar un desenlace tan desastroso? Haciendo lo que cualquier buen terapeuta aconsejaría: utilizando frases en primera persona. Los responsables políticos estadounidenses tienen que admitir que la deuda importa y que EEUU debe empezar a vivir dentro de sus posibilidades, ahorrar más y utilizar esos ahorros para financiar las cosas que impulsan el crecimiento real –infraestructuras, educación e I+D básica– en lugar de las de tipo financiero. La Casa Blanca ha empezado con buen pie con el Plan de Rescate de Estados Unidos y la Ley de los Chips, pero harán falta años, si no décadas, para colmar la laguna de la inversión en Estados Unidos.

China, por su parte, tendría que plantearse cómo y por qué ha perdido la confianza del mundo. Desde los confinamientos hasta los ataques al sector privado, pasando por el capitalismo de vigilancia, hay una razón por la que los consumidores chinos siguen guardando tanto dinero en efectivo bajo el colchón. No hace falta un globo para darse cuenta de que no es culpa de EEUU.

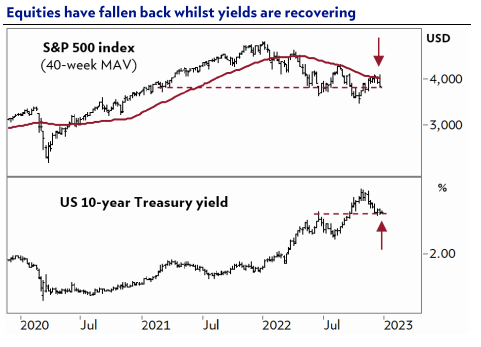

Esta semana ha sido como una montaña rusa en los mercados ante las crecientes dudas sobre si los tipos de interés oficiales empezarán a disminuir a partir de la segunda parte del año o se mantendrán elevados por más tiempo. El cuadro macro que se presenta es el de una inflación en retroceso, pero todavía en niveles elevados, en un contexto de elevada fortaleza del mercado laboral que no invita a pensar en una abrupta caída del consumo, lo que haría necesarios tipos de interés oficiales superiores a los que se descontaban hace solo una semana para el año 2024.

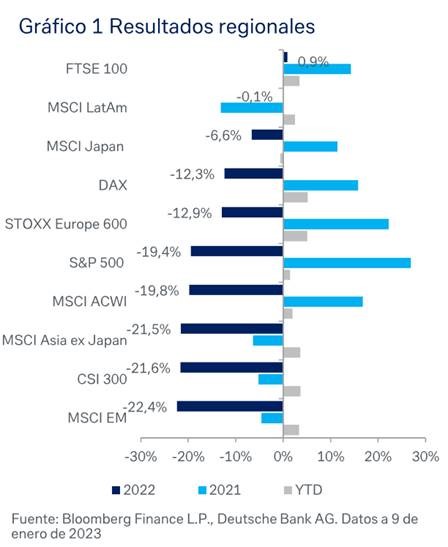

En los últimos 12 meses las Bolsas europeas están en niveles que no se veían desde los máximos del 2021 mientras que la Bolsa americana todavía está un 15% por debajo de esos niveles.

Gráfico del IBEX 35, el EuroStoxx 50, el S&P 500 y el Nasdaq en los últimos 12 meses.

Enero ha sido uno de los mejores comienzos de año en los mercados de Renta Variable y Renta Fija debido a que China reabrió sus puertas, los precios del gas se desplomaron y la inflación siguió bajando. Aunque comenzamos febrero con una serie de subidas de tipos (Estados Unidos +25 puntos básicos, Europa y Reino Unido +50 puntos básicos), el rumor de mercado es que los bancos centrales están haciendo una pausa para reflexionar sobre el impacto causado hasta ahora. La mayoría de los analistas y las expectativas de mercado apuntan a unos tipos de interés finales cercanos a los niveles actuales, al menos en Estados Unidos, e incluso a la posibilidad de recortes de tipos este mismo año, ya que los datos económicos han sido uniformemente malos. La confianza de las empresas y los consumidores ha caído, los consumidores se enfrentan a la destrucción de la demanda por el aumento de los precios y las condiciones políticas. El problema es que la situación del empleo sigue siendo tensa, con pocos signos, por ahora, de mejora. Es cierto que las tasas de desempleo son un indicador rezagado, pero están en mínimos del ciclo. Una vez más, los bancos centrales deben sopesar los efectos retardados del endurecimiento anterior con la relajación de algunas condiciones monetarias, como el estrechamiento de los diferenciales de crédito y la caída de los rendimientos.

Fuente: Renta 4 Banco.

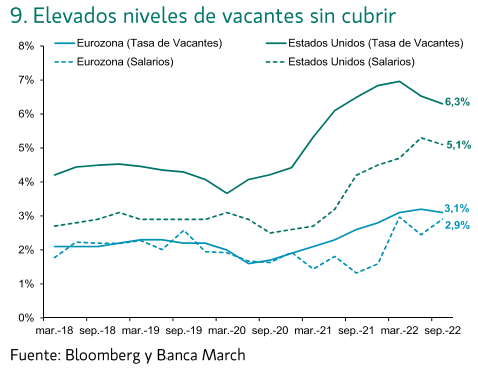

A pesar de la desaceleración económica actual, las tasas de vacantes sin cubrir siguen históricamente elevadas en Estados Unidos. Este factor hará que el previsible aumento del desempleo por el deterioro del crecimiento en esta ocasión sea más contenido que en anteriores ciclos recesivos. Por otro lado, esta fortaleza del empleo podría aumentar la presión al alza en los salarios, y el temor de los Bancos Centrales sobre posibles efectos de segunda ronda de la subida de la inflación.

Según Jerome Powell en un discurso de esta semana la hoja de ruta de la Reserva Federal de Estados Unidos es llevar los tipos como máximo hasta el 5,25% este año, pero no descarta ir más allá si fuera necesario y los datos macroeconómicos siguieran superando todas las previsiones, como ha ocurrido hasta ahora, sobre todo con las cifras de empleo. No es el objetivo principal, pero “si la economía sigue más fuerte de lo previsto, subiremos aún más los tipos”, aseguró el presidente del banco central estadounidense, Jerome Powell, durante su participación en el Club Económico de Washington.

¿Habría actuado la Fed igual la semana pasada de haber conocido el último dato del paro, del 3,4% y en mínimos del último medio siglo? Sí, fue la contundente respuesta de Powell. Reconoció que el dato le sorprendió y se situó por encima de las previsiones de la institución. Aun así, es un escenario que estaba cubierto: “Sabíamos que el mercado laboral es fuerte”.

Powell prefirió centrarse en la inflación, que sí está dando muestras de ralentización y apostó por un mensaje optimista. Si sigue así, la Fed se encontraría en el mejor de los escenarios, moderación en los precios y pleno empleo. Justo los dos cometidos que tiene por mandato la institución.

El presidente de la Fed es consciente de que no se puede doblegar la inflación sin causar cierto daño económico. Por eso cree que el desempleo subirá, pero aumentan las probabilidades de un aterrizaje suave. Y aunque Powell hizo hincapié en que llevarán los tipos hasta donde haga falta, sus palabras transmitían calma, e insistió en que los datos apuntan a un proceso claramente desinflacionista (el IPC en diciembre de 2022 se situó en el 6,5%, mínimo del año). El objetivo, ha recalcado, es “entrar en 2024” con una inflación en el entorno del 2%.

El mensaje sentó bien a los mercados y las Bolsas americanas subieron con fuerza el martes. También avisó de que “no será un proceso lineal, sino que habrá altibajos”. Por eso, aseguró que la Fed apuesta por mantener su hoja de ruta, que implicaría dos subidas más de tipos de un cuarto de punto en las próximas dos reuniones. La semana pasado, tras un alza de 0,25 puntos porcentuales, se situaron en el tramo entre el 4,5% y el 4,75%, la cifra más alta de los últimos 15 años. En cuanto a las perspectivas del mercado de que la Fed podría empezar a recortar los tipos antes de lo previsto gracias a una reducción de la inflación más rápida de lo que se calculaba inicialmente, Powell lanzó un mensaje de optimismo contenido: “Todavía es demasiado pronto para saberlo”. Aun así, quiso dejar claro que en estos momentos suavizar la política monetaria en 2023 es algo que no se plantea en el seno del banco central.

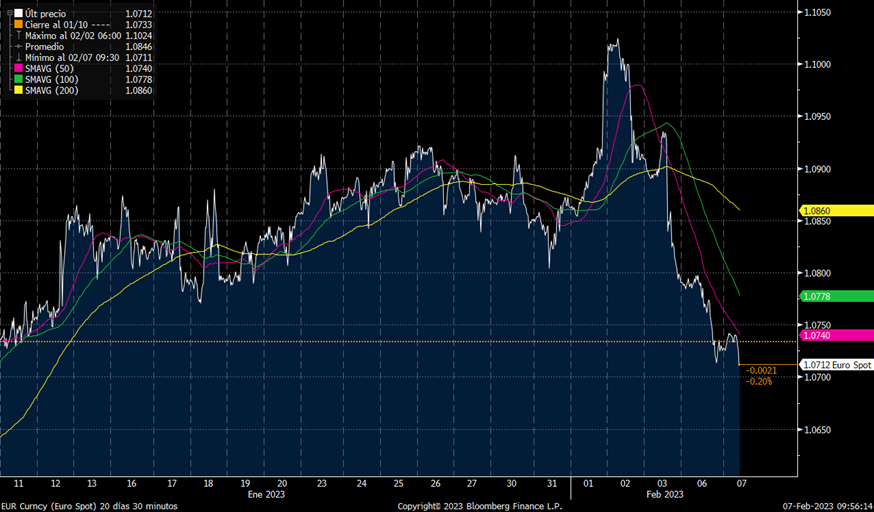

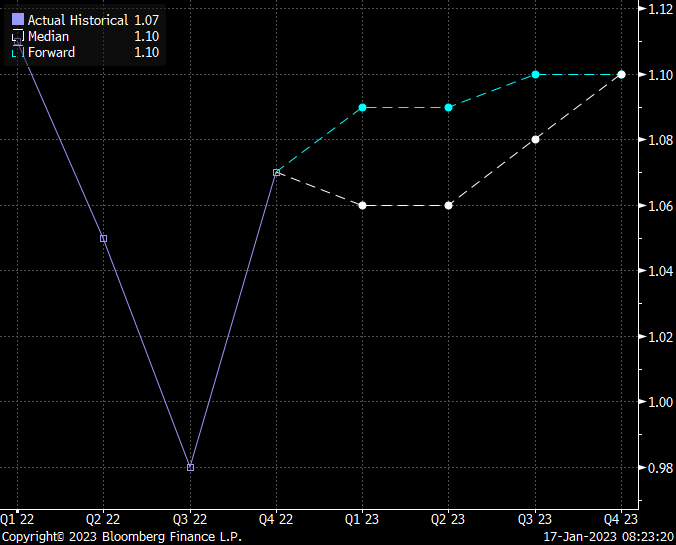

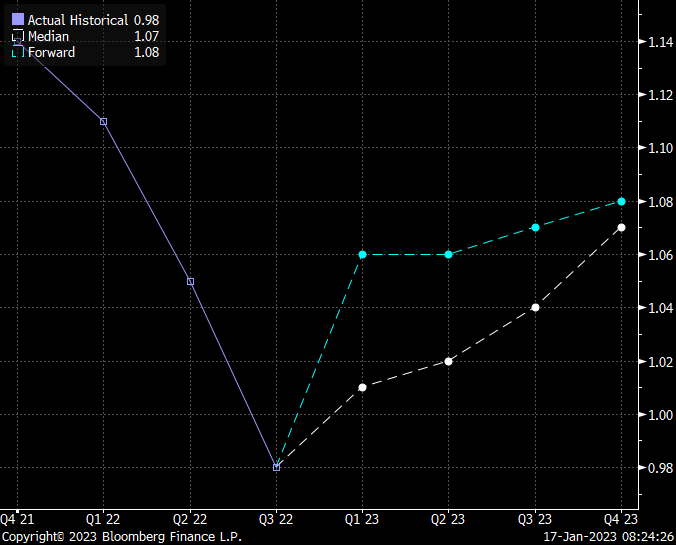

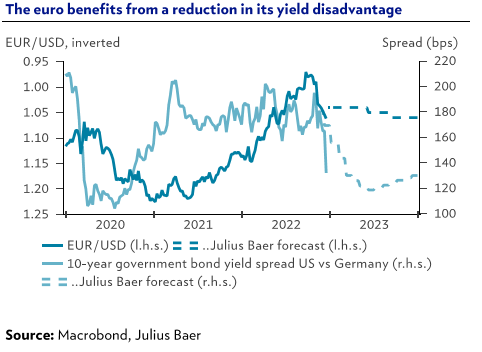

Comenzamos y terminamos la semana con un euro sufriendo movimientos a la baja y prolongando el movimiento bajista que inició la semana pasada tras la reunión del BCE. Estamos 3 figuras por debajo de los máximos alcanzados hace 4 sesiones en el 1,1033 y es un movimiento que confirma sus expectativas que vienen resaltando tiempo atrás de que el movimiento alcista era muy exagerado y cabía esperar una toma de beneficios, según los analistas de BBVA Research. La corrección en su opinión tiene recorrido y esperan que podría llegar al 1,05. Dependerá de los datos y las noticias de política monetaria que son las que más están condicionando al cruce en las últimas semanas. A un lado ha quedado la crisis energética y la guerra de. Evidentemente si hubiera un final de la guerra sería muy positivo para el euro y viceversa. Pero eso no parece que vaya a ocurrir a corto plazo.

Si ya parecía una sobrerreacción ver la rotura de paridad y después la llegada más niveles del 0,95 en septiembre de 2022, a los analistas de BBVA también les parecía exagerado la vuelta a 1,10 que vimos en tan poco tiempo. Para ellos esa sobrerreacción debía revertirse de alguna manera. Lo que parece que estamos viendo ahora. La semana pasada, la FED confirmó una subida de 25 puntos básicos y Powell daba un mensaje todavía hawkish aunque el mercado no compraba su mensaje y el dólar sufrió ventas tras la decisión. El día siguiente el BCE confirmaba la subida de 50 puntos y dijo que pensaba subir otros 50 en marzo, lo que les sorprendía a BBVA GM Research, sin embargo el mercado en un movimiento contraintuitivo penalizó al euro y corregían las curvas de tipos europeas a la baja. Desde BBVA GM piensan que los buenos datos de empleo van a forzar a la FED a seguir subiendo tipos y sería favorable para el dólar. Con unos datos tan sólidos en Estados Unidos y con las sorpresas a la baja que estamos teniendo en las últimas sesiones en Europa creen que el movimiento bajista a corto plazo podría continuar. A largo plazo sí que esperan niveles de equilibrio por encima de los niveles actuales de cara a segundo semestre e inicio de 2024. Las últimas previsiones del BBVA publicadas son de 1,08 para Marzo (consenso de Bloomberg de 1,07) y de 1,06 para Junio (consenso de Bloomberg de 1,08).

Gráfico del último mes eurodólar.

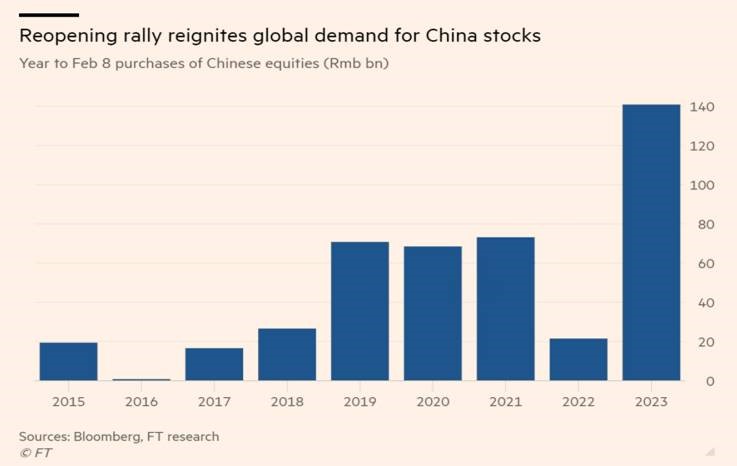

El interés comprador de inversores extranjeros en acciones chinas ha subido hasta los 21 billones de dólares desde principios de año (el doble que la cifra record previa que vimos en 2021 para el mismo periodo).

El IBEX lleva una rentabilidad en el año del 11%, segundo mejor índice europeo tras el FTSE MIB italiano que lleva una subida en el año del 16%. Tras ese boyante estreno de 2023, con pocos precedentes, los analistas de Deutsche Bank esperan para las bolsas una corrección durante los próximos trimestres (con el S&P 500 bajando a 3.250 puntos en verano, desde los más de 4.100 puntos actuales), para luego rebotar (Wall Street acabaría el año en 4.500 puntos).

Si hay un mercado que puede evitar esa montaña rusa, al estar todavía en una valoración atractiva, es el español, según los “estrategas cuantitativos” de Bank of America Merrill Lynch. En un informe, estos analistas han comparado los precios actuales de las bolsas europeas con los de la gran crisis financiera, tomando en consideración los descensos de beneficios que las cotizadas sufrieron entonces para marcar el peor caso que podría darse en los próximos años si llega la recesión. El objetivo es identificar mercados “baratos y resistentes a una crisis”. Su conclusión es que “mirando a los PER (número de veces que el precio de las acciones contiene su beneficio), la Bolsa española no está cara comparada con los últimos 15 años, y además vivió las rebajas de beneficios más pequeñas durante la crisis financiera global”. Con esas métricas, el Ibex estaría más barato que los parqués británico, alemán e italiano. Por sectores, Bank of America apunta a las eléctricas y los productos de consumo como los más atractivos en Europa, según los mismos criterios.

Hoy termina el grueso de presentaciones de resultados del cuarto trimestre en Estados Unidos. Al finalizar la jornada de hoy se habrán presentado los resultados del equivalente al 77% de la capitalización bursátil del S&P 500, con dichos resultados se confirma la primera caída de beneficios en términos interanuales desde finales de 2020, con un retroceso del 2,7% en términos interanuales. Por otro lado, ha sido una temporada sin grandes sorpresas, ni al alza ni a la baja, en la que ha pesado sobre todo la debilidad de algunos sectores cíclicos como el de materias primas (-32,6%) o el lado más cíclico de la tecnología, como todo lo relacionado con publicidad en internet (-29%), semiconductores (-37%) y hardware (-15,4%), sin embargo, el lado del software aguanta y consigue subir sus beneficios un 2,2%.

Importante esta semana:

Esta semana hemos tenido unas cuantas declaraciones de miembros de la FED de tono “hawkish”, como el Presidente de la FED de Minneapolis Neel Kashkari que llego a decir “no pretendemos causar una recesión, pero el trabajo aún no está terminado”, y esto dio alas a nuevas creencias de que la Fed, a diferencia de lo que dijo Jerome Powell, podría estar aún lejos del tope y que incluso podría llegar hasta un 6%, cuando el consenso de mercado es un 5%, ya veremos. También hemos tenido declaraciones de Bostic, Presidente de la FED de Atlanta, aludiendo a que el sólido dato del mercado laboral conocido el viernes de la semana pasada podría conllevar no sólo subidas más fuertes de tipos por parte de la Fed, el mercado descuenta una subida de otros 25 puntos básicos para su próxima reunión, sino que podría suponer que el techo a alcanzar también podría llegar a ser superior al 5%, escenario base que de momento se baraja tanto por la Fed como por el mercado. Estas declaraciones están alineadas con lo dicho por Jerome Powell la semana pasada sobre que la Fed mantiene su intención de realizar subidas adicionales en la medida en que la inflación, pese a haberse moderado, continúa en niveles elevados, y no permite dar su trabajo por concluido. De este modo se descarta una pausa en marzo, y una bajada de los tipos inmediata de 50 puntos en la segunda mitad del año tal y como descuenta el mercado.

También desde el Banco Central Europeo hemos tenido declaraciones esta semana, Nagel señaló que se necesita una respuesta resolutiva para evitar un desanclaje de las expectativas de inflación a largo plazo. En este sentido, comentó que todavía hay camino por recorrer y que abandonar demasiado pronto sería un pecado capital. De igual manera, abogó por una reducción más rápida del APP. De Guindos se mostró relativamente optimista respecto a la evolución de la inflación. Al mismo tiempo, resaltó que no se observan señales de fragmentación del mercado de deuda.

La inflación de China se aceleró hasta el 2.1% en el mes de enero, situándose en línea con lo esperado. Los precios de producción, por su parte, cayeron un –0.8% (-0.5% esperado por el mercado).

En Japón se mantiene una elevada presión sobre los Precios a la producción en enero con una subida del 9,5% interanual frente al +9,7% que esperaba el mercado y +10,5% anterior, un argumento adicional para que el Banco de Japón vaya girando hacia una política monetaria menos expansiva.

La inflación en Alemania publicada ayer, reflejó un repunte en enero a +8,7% interanual frente al +8,9% que esperaba el mercado y +8,6% anterior, que muestra que el problema de la elevada de la inflación está lejos de poderse dar por zanjado.

Las lecciones de la gran reflación. Martin Wolf. Financial Times.

¿Qué podemos aprender de los monetaristas sobre lo que ocurrió con los precios tras la pandemia del Covid? ¿Qué podemos aprender de los errores cometidos en los años 70? El propósito de plantear estas preguntas es inyectar humildad en los debates actuales, especialmente entre los banqueros centrales. Su incapacidad para prever, o evitar, los grandes saltos en los precios de los últimos años es significativa. Entonces, ¿por qué ocurrió y qué puede sugerir la historia sobre los errores que están por venir? Es posible argumentar que no hay nada que aprender. El Covid-19 fue, podría decirse, un acontecimiento único al que los responsables políticos respondieron de la forma más sensata posible. Del mismo modo, los años 70 son historia antigua. Nuestros responsables políticos no cometerían el error de dejar que la inflación se disparara de nuevo, afianzando así las expectativas de una inflación permanentemente alta. Me gustaría creer estas proposiciones. Pero no lo hago.

Empecemos por el dinero. Ha habido dos obstáculos para tomarse en serio la masa monetaria. El más importante es que hace tiempo que los macroeconomistas “respetables” la descartaron como objetivo e incluso como indicador. El menos importante fue la histeria de muchos por la relajación cuantitativa introducida tras la crisis financiera mundial. Esto oscureció lo que era tan diferente esta vez.

Como señalé en una columna publicada hace casi un año, el economista británico Charles Goodhart argumentó en 1975 que “cualquier regularidad estadística observada tenderá a colapsar una vez que se ejerza presión sobre ella con fines de control”. Esta idea resultó relevante para el monetarismo de los años ochenta. Pero existe una consecuencia lógica: si deja de utilizarse como objetivo, el dinero podría volver a ser un indicador útil. Recientemente, Claudio Borio, del Banco de Pagos Internacionales, sugería que esto podría volver a ocurrir con el dinero. Según él, la importancia del dinero depende de si la inflación está alta o no. En otras palabras, la presencia de “exceso de dinero” en los balances influye más en el comportamiento cuando la gente es sensible a la inflación que cuando no lo es.

En un excelente artículo publicado en Money: Inside and Out, Chris Marsh, de Exante Data, explica cómo el dinero desapareció del pensamiento de los economistas monetarios y los banqueros centrales. Sin embargo, señala que es probable que una gran expansión de la masa monetaria afecte al gasto de forma significativa. Esto es aún más probable si el dinero creado por los bancos centrales financia eficazmente déficit fiscales, como ocurrió de forma tan sorprendente en 2020.

Un punto crucial es que esto difiere en gran medida de lo que ocurrió después de 2008. El resultado de la crisis financiera fue una drástica ralentización de la creación de dinero mediante préstamos bancarios. El dinero creado por los bancos centrales a través de sus compras de activos (QE) compensó esta ralentización endógena del crecimiento monetario. Esto redujo significativamente la gravedad de la desaceleración económica posterior a la crisis.

A principios de 2020, ocurrió lo contrario: tanto el crecimiento del crédito privado como la creación de dinero por parte de los bancos centrales fueron muy fuertes. El crecimiento anual medio del agregado monetario M2 estadounidense desde finales de 2008 hasta finales de 2019 fue de solo el 6%. En el año hasta febrero de 2021, creció un 27%. No es sorprendente entonces que, con los impulsos fiscales también, la demanda interna nominal de EEUU aumentara en más del 20% en los dos años hasta el tercer trimestre de 2022. Esto generó una fuerte recuperación. Pero también apoyó un salto en el nivel de los precios: en los dos años hasta diciembre de 2022, el índice de precios al consumo de EEUU subió un 11,5%, muy por encima del 4% implícito en el objetivo anual del 2% de la Reserva Federal.

Eso era el pasado. ¿Y ahora qué? Los indicadores monetarios en EEUU están cayendo. En diciembre de 2022, por ejemplo, el M2 estadounidense estaba un 2,5% por debajo de su máximo alcanzado en marzo. Los datos sobre mediciones más amplias proporcionados por el Centro para la Estabilidad Financiera muestran el mismo panorama. Esto sugiere que la inflación podría caer más rápido de lo esperado. Incluso es posible que si el objetivo es sólo estabilizar la inflación en lugar de hacer retroceder el nivel de los precios, la política sea demasiado restrictiva. Sin embargo, todavía parece haber un exceso monetario. Además, el economista danés Jesper Rangvid, en su blog, ofrece una aleccionadora comparación con la década de los 70. Señala, con razón, la pertinencia de las comparaciones con otro período en el que una combinación de fuertes expansiones fiscales y monetarias interactuó con los shocks de oferta para generar una elevada inflación. Pero en la década de 1970 hubo dos picos. Los precios de la energía influyeron en ambos. Pero también lo hizo la política monetaria expansiva. Rangvid añade que “en cuanto la inflación empezó a caer a principios de los 70, la Fed redujo el tipo de interés de los fondos federales. Lo hizo demasiado pronto. Esto implicó que el tipo de interés real cayera demasiado y demasiado rápido”. En diciembre de 2022, lo que el Banco de la Reserva Federal de Atlanta denomina inflación de “precios rígidos” se situaba por encima del 5% sobre una base anualizada de uno y tres meses y sobre una base anual. Rangvid llegó a la conclusión de que podría llevar aún más tiempo volver a situar la inflación en el 2% que a mediados de la década de 1970, quizá otros dos años. Pero existe el peligro no sólo de relajar demasiado pronto, sino también de relajar en exceso bajo lo que muy probablemente sea una feroz presión política, generando así otro repunte.

Lo importante es que el genio de la inflación ya ha salido de su lámpara. Estoy de acuerdo con Rangvid en que la política monetaria debería haberse endurecido antes. También estoy de acuerdo con Marsh en que los bancos centrales no deberían haber ignorado el dinero, como también ha argumentado Mervyn King. Podría haber razones para esperar a ver qué pasa antes de seguir endureciendo la política monetaria, al menos en EEUU, sobre todo si nos centramos en los datos monetarios. Pero la inflación también podría resultar más rígida a la baja de lo esperado. Pase lo que pase, no hay que repetir lo que ocurrió en los años 70: rebajar la inflación y luego mantenerla baja.

El mundo no está preparado para la larga rutina que le espera. Ruchir Sharma. Presidente de Rockefeller International.

En el último medio siglo, cuando los gobiernos y los bancos centrales se empezaron a coordinar mejor para gestionar el crecimiento económico, las recesiones fueron cada vez menos frecuentes. A menudo fueron más cortas y menos graves de lo que podrían haber sido. Después de una política económica tan flexible, la mayoría de la gente no puede imaginar un ciclo económico difícil y duradero. Sin embargo, la economía mundial se encamina hacia un periodo como no se ha visto en décadas.

La fe en el gobierno como salvador en las recesiones se ha ido instalando en la mente de la gente durante la mayor parte de su vida. Desde 1980, la economía estadounidense ha pasado sólo el 10% del tiempo en recesión, en comparación con casi el 20% entre el final de la segunda guerra mundial en 1945 y 1980, y más del 40% entre 1870 y 1945. Una razón cada vez más importante son los rescates públicos.

El estímulo combinado en EEUU, la UE, Japón y Reino Unido, incluido el gasto público y las compras de activos por parte de los bancos centrales, pasó del 1% del producto interior bruto en las recesiones de 1980 y 1990 al 3% en 2001, al 12% en 2008 y a un asombroso 35% en 2020.

Aunque la recesión de 2020 fue acusada, fue la más breve desde que se tienen registros, pues duró sólo dos meses. Los rescates gubernamentales en la pandemia fueron tan rápidos y cuantiosos que a muchas personas, sobre todo a los empleados que trabajaban desde casa, les pareció como si la recesión nunca hubiera existido.

De hecho, en muchos casos sus ingresos aumentaron. Su riqueza explotó con la subida de los mercados de acciones y bonos. Ahora, esta experiencia de la recesión como algo ajeno parece haber calado en la psique profesional.

De nuevo el ‘aterrizaje suave’

Algunos analistas empiezan a pronosticar que la economía mundial podría estar a punto de sufrir un “aterrizaje suave”, no una auténtica recesión. En las últimas encuestas, los economistas no son tan optimistas. Pero siguen esperando la recesión más suave desde la segunda Guerra Mundial, que parece inminente pero que durará menos de seis meses, mientras la Reserva Federal acude de nuevo al rescate.

Esta visión puede ser equivocada en algunos aspectos clave, ya sea sobre lo pronto que llegue la próxima recesión, su duración o lo generoso que pueda ser el rescate.

En 2020, los gobiernos inyectaron tanto dinero en la economía que, dos años después, los consumidores aún conservan gran parte de él: 1,5 billones de dólares sólo en Estados Unidos.

La inversión de las empresas estadounidenses y europeas apenas se detuvo. Los gobiernos siguen gastando. Por todo ello, es posible que la próxima ralentización se produzca más tarde de lo esperado, una opinión reforzada por los últimos datos del PIB estadounidense, que mostraron una economía resistente.

Cuando los estímulos de la pandemia se agoten a finales de año, la próxima ralentización, una vez que llegue, podría no ser tan efímera. El principal escollo es la inflación.

Ahora está retrocediendo casi tan rápido como se disparó el año pasado, a medida que las cadenas de suministro se normalizan y el gasto desencadenado por el fin de los confinamientos e impulsado por el estímulo, se calma. Pero no parece probable que vaya a volver a su nivel anterior a la pandemia, por debajo del 2%.

El legado más duradero del Covid puede ser su impacto en el trabajo y la inflación salarial. Una de cada ocho personas afirma que “no piensa volver” a las actividades anteriores a la pandemia, incluido el trabajo.

El número de horas que la gente de todas las edades quiere trabajar ha caído en picado, y su actitud también ha cambiado. Las redes sociales celebran las dimisiones y el “trabajar en función de lo que se cobra, es decir, hacer aquello por lo que nos pagan y nada más.

Poder de fijación de precios

Ahora se escucha decir a los altos ejecutivos que tienen “poder de fijación de precios” por primera vez en décadas. La inflación de los bienes, como los coches, se ralentiza rápidamente, pero la de los servicios es más dura.

La Reserva Federal tiene un índice especial de “servicios rígidos”, como los inmobiliarios y recreativos, en los que los precios se mueven lentamente, y está subiendo.

Mientras tanto, el mundo está cambiando: el índice de natalidad lleva años descendiendo y la población en edad de trabajar se está reduciendo rápidamente. Los países adoptan una actitud más proteccionista, deslocalizando hacia las naciones más cercanas en lugar de hacia las menos costosas.

La presión de la demografía y la desglobalización hará que la nueva normalidad de la inflación sea más alta, más cercana al 4% que al 2%.

Esto hará que a los bancos centrales les resulte más difícil bajar los tipos para contrarrestar la próxima recesión. Unos tipos más altos significan que los gobiernos pueden pedir prestado y gastar mucho para estimular las economías más ralentizadas, sólo a riesgo de ser castigados en los mercados mundiales de deuda, que ya son mucho menos tolerantes con el gasto libre.

Aunque la próxima recesión puede tardar más en llegar, es probable que sea distinta a las anteriores, posiblemente no mucho más profunda pero sí más prolongada, ya que una inflación más duradera obliga a los bancos centrales y a los equipos de rescate de los gobiernos a mantenerse al margen. El mundo no está preparado para la larga rutina que le espera.

En tan sólo un mes los inversores han pasado de verlo todo negro a sufrir de nuevo el miedo de perderse la subida (“Fear of Missing Out”). Esta semana ha sido intensa con reuniones de los bancos centrales que han traído mucha volatilidad a los mercados, tanto de renta variable, como de renta fija como de divisas. La Reserva Federal (Fed) tiene gran parte de la culpa de la euforia de los mercados, pero ha sido el Banco Central Europeo (BCE) quien ha sorprendido más al mercado, el BCE sigue subiendo el precio del dinero a un ritmo de 50 puntos básicos por cumbre, ha enseñado que la luz ya asoma al final del túnel de su dura batalla contra la inflación.

Según fuentes de Reuters, los miembros de Consejo del BCE esperan «al menos dos subidas más», aunque el importe de las mismas no se discutió en el día de ayer. En este sentido, algunos piensan que la subida del mes de mayo podría ser la última, y que el tipo de interés de llegada estará en el 3.5%, otros prevén subidas durante el verano hasta alcanzar niveles aún más altos.

El miércoles la Fed, tras subir los tipos un 0,25% (hasta 4,5%-4,75%), en la conferencia de prensa de Jerome Powell ofreció un mensaje más optimista sobre la economía que alimenta la tesis del aterrizaje suave de la economía americana y por primera vez habla del inicio de un ciclo deflacionista. Powell dijo que no espera que haya un incremento significativo de paro mientras la inflación vuelve al 2%, aunque habló de que es prematuro cantar victoria, indicó que el proceso desinflacionista ya se ha iniciado, especialmente en bienes, uno de los factores más relevantes sigue siendo la fortaleza del mercado laboral con datos como el de esta semana que vuelve a situar el ratio nuevas vacantes/desempleados cerca de máximos. El mercado espera subida adicional de 25 puntos básicos en la próxima reunión hasta un techo de 5%, y posteriormente una bajada inmediata de tipos de 50 puntos en la segunda mitad del año.

El discurso de la Fed llevó al euro a recuperar los niveles de 1,10 dólares, pero luego la reunión del Banco Central Europeo de ayer lo volvió a llevar por debajo del 1,09 hasta el 1,093 actual:

Los buenos datos macroeconómicos en Estados Unidos, +2.9% de crecimiento de PIB en el último trimestre de 2022, ha hecho que la Fed suba un 0,25% adicional los tipos de interés hasta el rango 4.5%-4.75% y hay ya varios analistas previendo que en marzo ya no subirá más.

En Europa esta semana ya varios analistas están revisando estimaciones de crecimiento al alza, después de comprobar que las probabilidades de recesión global en Europa son más bajas. Aunque Bloomberg Economics publicaba esta semana un informe en el que ve ciertos riesgos a la baja después de las publicaciones del PIB alemán que sorprendió con una lectura por debajo de lo esperado, y el de España, con un crecimiento muy modesto.

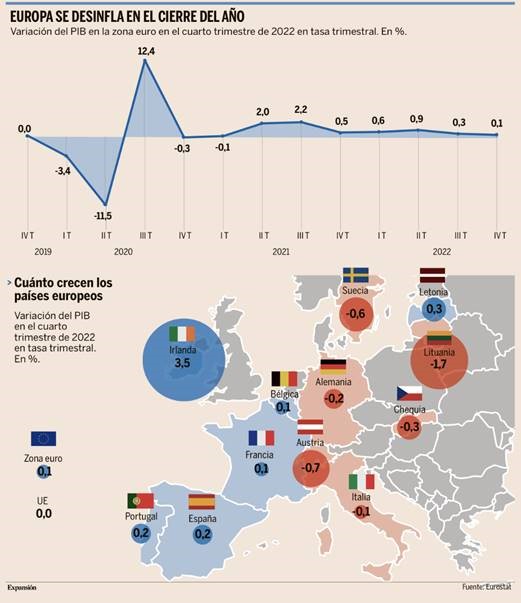

Como digo los datos de crecimiento que se están publicando en Europa este comienzo de año sobre el último trimestre del 2022 constatan que Europa se está produciendo un parón económico, con seis países en contracción al cierre del 2022.

La economía europea se debate entre la esperanza de una crisis más suave de lo que se preveía semanas atrás y el temor a que la realidad, siempre tozuda, agrie ese giro en las expectativas ante unos datos que, si bien han empezado a mostrar síntomas de mejoría, siguen deparando sorpresas negativas.

Entre ellas, el tropiezo de Alemania en el cuarto trimestre, con una contracción del PIB del 0,2%, en lugar del estancamiento que se había anticipado, situando a la locomotora germana al filo de la recesión técnica si se cumplen los pronósticos de una nueva caída en este primer trimestre. El resbalón germano, cuya economía representa alrededor del 20% del PIB de la UE, nubla el horizonte a corto plazo en la región, porque si Alemania estornuda, toda Europa se resfría. Así lo muestran los datos de Eurostat, que esta semana corroboró el frenazo económico de la región en el cuarto trimestre de 2022, con un anémico crecimiento del 0,1% en la zona euro y del 0% en el conjunto de la Unión Europea.

La palabra es estancamiento y ello a pesar de que el dato promedio está edulcorado por el fuerte crecimiento registrado por Irlanda, un 3,5% trimestral, a lomos de las numerosas multinacionales instaladas en la isla por sus ventajas fiscales. Aunque ese dato es suficiente para aportar algunas centésimas al crecimiento global y maquillar así tibiamente un cierre de año aciago (el peso de Irlanda en el PIB europeo no es muy grande), no lo es para ocultar el mal de fondo que aqueja a la eurozona por la crisis energética, la guerra en Ucrania y la tormenta inflacionista

Lituania, país báltico cuya economía presenta una de las tasas de inflación más altas de toda Europa (un 20% en diciembre) y cuyo sector turístico se ha resentido de la proximidad de la guerra en Ucrania, encabeza el ránking de caídas, con una contracción del PIB del 1,7% trimestral tras haber crecido en los tres trimestres anteriores. Le siguen Austria, con un retroceso del 0,7%; Suecia, con una caída del 0,6%; Chequia (–0,3%); Alemania (–0,2%) e Italia (–0,1%). Esto es, de las cuatro grandes economías del euro, dos se encuentran ya en contracción, mientras que Francia ha logrado eludirla con un raquítico avance del 0,1% y España, con un alza, también exigua, del 0,2%.

Todas ellas presentan un denominador común, el pinchazo de la demanda interna, con especial énfasis en la caída del consumo de las familias, apisonado por los elevados precios energéticos y de la cesta de la compra; la incertidumbre y desconfianza generadas por la guerra en Ucrania, y el súbito incremento de los tipos de interés, que han encarecido la financiación de empresas y hogares. Así, por ejemplo, el consumo de los hogares cayó un 0,9% en Francia en el cuarto trimestre, arrastrando su demanda interna a una aportación negativa del 0,2% tras haber crecido un 0,9% en el tercero.

En el conjunto del año, la estimación preliminar de Eurostat arroja un crecimiento del PIB del 3,5% en la zona euro y del 3,6% en la UE

Los indicadores empresariales adelantados (PMI, “Purchasing Manager Index) apuntan a una recuperación del crecimiento en Europa y Japón, e incluso a un mejor tono de la economía estadounidense, que habría tocado suelo si bien desde niveles bajos. Las malas noticias vendrían por parte del Reino Unido, cuya situación se sigue deteriorando.

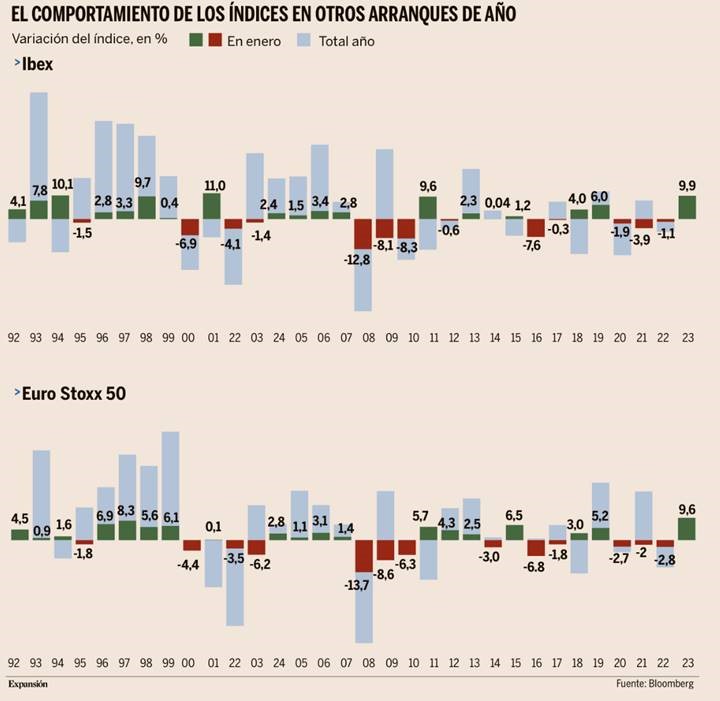

Las bolsas ha vivido este año su mejor arranque en décadas. El Ibex ha tenido el enero más alcista desde 2001, cuando se disparó un 9,78%, y el Euro Stoxx 50, el mejor de su historia al subir casi un 10%. En el caso del S&P 500, la ganancia del 6,18% que acumula no es tan lejana y sería su segundo mejor comienzo de año desde enero de 2019 cuando subió un 7,87%, los mejores comienzos de año desde 1987, cuando se disparó un 13,18%.

Hay un aforismo bursátil que reza: Enero alcista, año alcista. En el caso del Ibex, por ejemplo, en las tres últimas décadas el 58% de los eneros ha terminado con revalorizaciones. Pero no siempre ha logrado cerrar ese año también en positivo. Lo ha conseguido en 12 de los 18 años de eneros alcistas.

Las estadísticas que hay del S&P 500 señalan que cuando este índice sube en enero en el 86% de las ocasiones cierra el año al alza, con una rentabilidad media del 11,9%, según apunta Ryan Detrick, estratega jefe de Mercado de la firma americana Carson Group.

Importante esta semana:

Lo más importante de la semana fue la reunión de la Fed que ya he comentado.

Como se esperaba, el BCE subió los tipos de interés de referencia en 50 puntos básicos y anunció en su comunicado otra subida de 50 para la reunión de Marzo para luego decidir reunión por reunión en función de la evolución macro.En cuanto a la reducción de balance no se anunció ningún cambio, excepto que las reinversiones en el programa de bonos corporativos favorecerá aquellos emisores más respetuosos con el medio ambiente. Lagarde aclaró que esta subida y la de marzo se acordaron de forma unánime y que los riesgos sobre el crecimiento y la inflación se encuentran ahora más equilibrados aunque los salarios plantean el mayor desafío para la inflación este año.

El Banco de Inglaterrasubió también ayer 50 puntos básicos hasta el 4.0% su nivel más alto desde el otoño de 2008. En este sentido, Bailey declaró que el Reino Unido todavía tiene un «largo camino por recorrer» en su lucha contra la inflación. Además, declaró que no puede afirmar con certeza que las próximas subidas sean más moderadas. Por su parte, Broadbent, subgobernador del BoE, advirtió que el daño económico del Brexit se está materializando antes de lo esperado.

Según el Financial Times, la Unión Europea planea facilitar a los estados miembros el otorgar créditos fiscales a las empresas que están aumentando sus inversiones verdes. Así se pretende hacer frente a la Ley de Reducción de la Inflación de Estados Unidos. La UE no propondrá nuevos préstamos conjuntos con el fin de apoyar a la industria verde en contra de la competencia china y estadounidense.

El FMI eleva sus estimaciones del PIB de 2023 por primera vez en un año en dos décimas hasta el 2.9%. Destaca el hecho de que Reino Unido es la única economía del G7 que se contraerá en 2023. En materia de precios el FMI prevé que la inflación mundial disminuya al 6.6% en 2023 frente al 8.8% de 2022. Tobias Adrian, consejero de finanzas del FMI, declaró que el optimismo del mercado en materia de inflación es «algo preocupante» y que los bancos centrales deberían seguir subiendo tipos «hasta que esté absolutamente claro que la inflación está retrocediendo de manera sostenible»

El miércoles se publicó el dato preliminar de IPC de la zona euros de Enero, que se desaceleró más de lo previsto por el consenso de analistas, pasando del 9,2% interanual al 8,5% frente al 8,9% esperado. En términos mensuales la referencia experimentó una caída del -0,40% en línea con el dato del mes de Diciembre, lo que supone un descenso mayor del esperado por el consenso que esperaba un crecimiento del 0,10% mensual. El índice subyacente se mantuvo sin cambios respecto del mes anterior con una variación del 5,20%. Se trata de un dato de IPC positivo, en cuanto a la desaceleración experimentada por la referencia general, si bien es cierto que la subyacente sigue manteniéndose en niveles elevados.

La reapertura de China (previamente completamente cerrada por temas COVID) podría darle un empujón al crecimiento global, pero a diferencia del 2009 cuando la economía China ayudo al mundo a recuperarse del colapso financiero mundial, esta vez, ese empujón podría afectar a los niveles de inflación a nivel global justo cuando la FED y otros bancos centrales mundiales parecen estar restableciendo niveles “normales” a base de subidas de tipos. De hecho, Kristalina Georgieva, jefa del IMF, dijo tener precisamente esta preocupación hace no muchos días en el Forum de Davos. Según modelos de Bloomberg que tienen en cuenta la relación entre el crecimiento del GDP Chino, los precios de la energía y sus efectos en la inflación global; un crecimiento en China del 5.8% en 2023 (a esto apuntan las estimaciones – fue un 3% en 2022) podría aportar hasta un +1% en el último cuarto del 2023 a la inflación global…sin embargo, si el crecimiento de China fuera mayor, como por ejemplo un 6.7%, estaríamos hablando de un 2%.

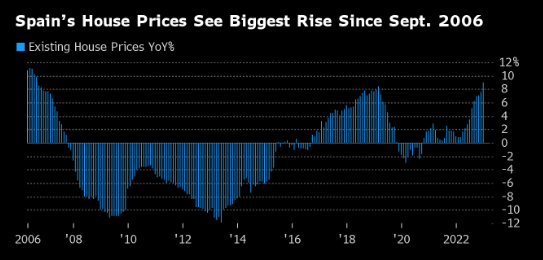

El precio de la vivienda en España tuvo en enero su mayor subida desde la burbuja inmobiliaria del 2006. Los precios subieron un 9% en Enero de acuerdo con el Índice Inmobiliario Fotocasa. Ese es la mayor subida desde Septiembre del 2006. Según ese índice el precio de la vivienda de segunda mano en España cerró 2022 con un incremento anual del 7,5%. Así, la subida anual de este 2022 (7,5%) es la séptima registrada en el Índice Inmobiliario Fotocasa en sus 17 años de análisis y es la tercera más abultada de estos años, después del 7,8% registrado en 2018 y del 7,7% registrado en 2006.

El lunes se publicó el dato de IPC en España. La balanza de la inflación ha vuelto a decantarse en España del lado de las subidas, evidenciando que la amenaza alcista de los precios, el gran quebradero de cabeza de los gobiernos y de los bancos centrales a lo largo de 2022, aún no se ha conjurado. Tras cinco meses de moderación en el ritmo de subidas, el índice de precios de consumo (IPC) ha retomado en enero su escalada, aupándose hasta el 5,8% interanual, una décima más que en diciembre. Y lo que es aún peor, la inflación subyacente, que excluye los elementos más volátiles, como la energía y los alimentos frescos y, por tanto, refleja el componente más estructural de la subida de precios, sigue en ascenso, catapultándose en enero hasta el 7,5%, cinco décimas más que el mes anterior y la tasa más alta en 36 años (desde 1986).

En este contexto, en el que la inflación seguirá tensionando las negociaciones salariales e incrementando los riesgos de efectos de segunda vuelta, los expertos alertan de que unos niveles tan abultados de IPC subyacente lastran la capacidad de crecimiento del PIB, al mermar “la renta disponible de las familias para actividades complementarias como ocio o inversión”. Gasolina y gasóleo encadenan cuatro semanas consecutivas al alza y sus precios se han encarecido un 18% y un 15%, respectivamente, desde comienzos de año, añadiendo renovada presión a la cesta de la compra.

El dato publicado esta semana por el INE, que ha acometido importantes cambios y revisiones desde el relevo en su presidencia el verano pasado, es el primero que emplea “ponderaciones procedentes de la Contabilidad Nacional e incorpora los mercados libres del gas y la electricidad”. Esto es, el cálculo del índice tiene ahora también en cuenta la evolución de los precios energéticos en el mercado libre y no solo en el regulado, como le reclamaban algunas casas de análisis, que meses atrás veían un sesgo al alza en el IPC por esta omisión.

El BCE muestra la luz al final de un túnel aún muy largo. Andres Stumpf.

La gran semana de los bancos centrales toca a su fin y los inversores salen de ella con un respiro de alivio y con la cartera llena. Esto, que no parecería nada fuera de lo ordinario en los años de los grandes estímulos monetarios, no tiene precedentes desde que las grandes autoridades monetarias comenzaron a apretar las tuercas de la economía el año pasado.

La Reserva Federal (Fed) tiene gran parte de la culpa, pero ha sido en Fráncfort donde se han concentrado las mayores sorpresas. El Banco Central Europeo (BCE), que sigue subiendo el precio del dinero a un ritmo de 50 puntos básicos por cumbre, ha enseñado que la luz ya asoma al final del túnel de su dura batalla contra la inflación.

El BCE optó por la estrategia del palo y la zanahoria y, si bien adelantó que la zona euro comenzará el segundo trimestre con las tasas en el 3,5%, también insinuó que la reunión de marzo puede ser la última en la que se vean incrementos de gran tamaño.