El euro se ha apreciado esta semana ligeramente después de llegar a hacer un mínimo de 0,995 dólares por euro el pasado 14 de Julio, ayer llegó a cotizar en niveles de 1,0278 tras la decisión del Banco Central Europeo de subir los tipos 50 puntos básicos, pero las dudas sobre Italia impidieron una mayor subida y ha vuelto a situarse por debajo del nivel del 1,02 eurusd actualmente está en 1,0182.

Gráfico Eurodólar últimas 10 sesiones.

Importante esta semana:

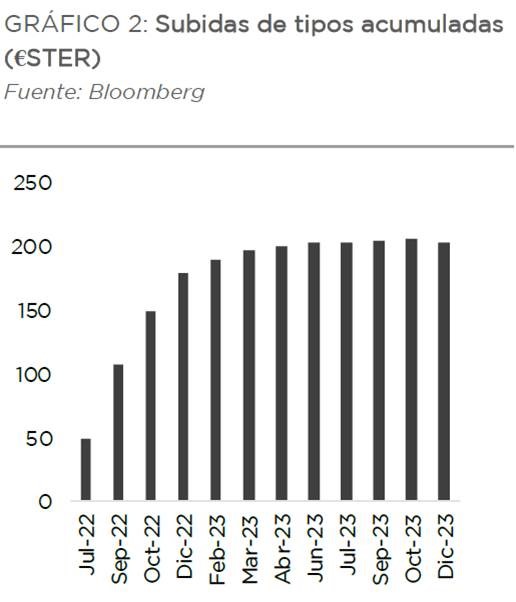

Lo más importante de la semana fue la reunión del Banco Central Europeo en el que se tomó la decisión histórica de subir los tipos de interés 50 puntos básicos, primera subida desde 2011. Como digo, el Consejo del BCE finalmente anunció una subida de tipos de 50 pb este mes de julio, con el objetivo de cumplir con su mandato de mantener la estabilidad de precios, a pesar de que, hasta ahora, la Autoridad Monetaria había defendido un movimiento de 25 puntos básicos. De esta forma, dadas las crecientes presiones inflacionistas, el Consejo consideró adecuado dar un primer paso en su senda de normalización más significativo de lo planteado hasta ahora y salir de forma rápida de los tipos negativos. Así, la referencia de las operaciones principales de financiación, la facilidad marginal de crédito y la de depósito se situarán en el 0,50%, 0,75% y 0,00%, respectivamente.

De cara a la futura senda de subidas, el Consejo no quiso especificar un Forward Guidance concreto para plantear que cada movimiento dependerá de los datos macro que se vayan conociendo. Por lo tanto, las decisiones se irán tomando reunión a reunión, siempre con el objetivo de devolver la inflación a niveles entorno al 2% y considerando que estamos en un proceso de normalización de tipos.

El mercado sigue manteniendo como nivel de llegada el entorno del 1,50% a principios de 2023, aunque el proceso de subidas planteado actualmente es algo más agresivo que el existente hasta la reunión del Consejo de ayer. De hecho, el mercado descuenta subidas de 50pbs en la reunión de septiembre y otorga una elevada probabilidad de ver un movimiento de esta misma cuantía también en octubre, para posteriormente seguir realizando subidas de 25pbs hasta situarse en niveles más o menos compatibles con el 1,50% en el primer trimestre de 2023.

Además de la subida de tipos, el BCE comunicó la aprobación de una nueva herramienta, el TPI (Transmission Protection Instrument). Se trata de una herramienta que busca redirigir dinámicas injustificadas y desordenadas del mercado que representen una grave amenaza para la transmisión de la política monetaria en toda la Zonaeuro. En este sentido, el TPI permitirá al BCE cumplir más eficazmente con su mandato de estabilidad de precios. Los detalles que se han dado a conocer sobre la herramienta son bastante escasos. El BCE comunicó que dicho instrumento se utilizará en aquellos casos en los que se observe un deterioro de las condiciones de financiación no justificado por los fundamentales específicos de cada país. En dicho momento, el BCE podrá realizar compras en el mercado secundario de los títulos emitidos en la jurisdicción que presente dichos comportamientos, con el fin de contrarrestar los riesgos para el mecanismo de transmisión de su política monetaria. El tamaño del TPI no está limitado ex ante, pero si muy condicionado. Para contar con la elegibilidad los Estados deberán cumplir con los objetivos fiscales de la UE, ausencia de desequilibrios macro, sostenibilidad fiscal y una política sólidas y creíbles de recuperación ligadas a recibir los fondos NGEU. Por último, el BCE recordó que cuenta con la flexibilidad de las reinversionesde los programas de compra (PEPP) como primera línea para controlar las distorsiones del mercado de deuda.

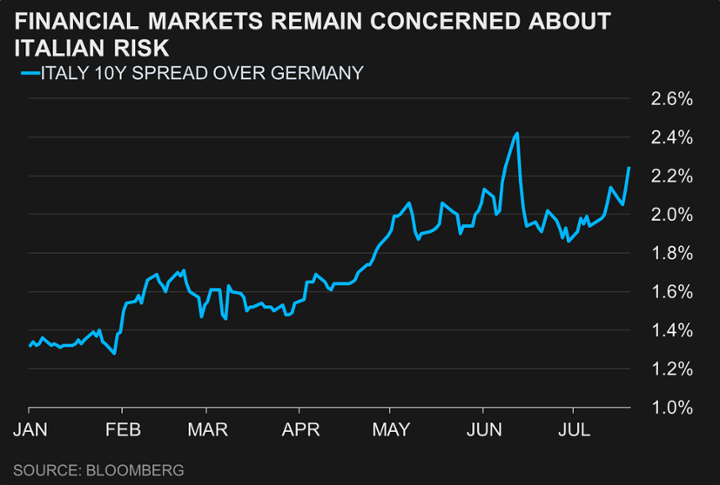

La semana pasada se abrió un nuevo frente de riesgo en Europa con una nueva crisis política en Italia. Tras la dimisión de Draghi, el presidente de la república, Mattarella, disolvió el Parlamento y convocó elecciones para el próximo 25 de Septiembre, que desembocarán, muy probablemente, en la formación de un gobierno de coalición de los partidos de extrema derecha y derecha con sesgo nacionalista y antieuropeísta que chocará con las directrices de la Unión Europea. El momento no podía ser menos adecuado, con una crisis energética, dependencia de Italia del gas ruso, con reformas pendientes para desbloquear los siguientes pagos de los fondos Next Generation de la UE, de los cuales Italia es el principal beneficiario, y con el recrudecimiento de la presión sobre la prima de riesgo italiana tras el fin del QE del BCE. En este contexto toma aún más relevancia el mecanismo antifragmentación que está diseñando el BCE, pero al mismo tiempo la utilización agresiva del mismo es más cuestionable en este contexto (aliviar la presión financiera sobre Italia le otorgaría un mayor margen de maniobra al nuevo gobierno para ignorar las directrices de la UE).

Rusia reabrió el Nord Stream tras 10 días de parón por mantenimiento. Finalmente el gas ha vuelto a fluir a través del gasoducto Nordstream 1 al 30% de capacidad, frente al 40% antes de las labores de mantenimiento, y con Putin avisando de que podría caer al 20% la próxima semana si hay nuevas labores de mantenimiento. Aunque se evita el peor escenario, que era la no reanudación del suministro de gas, la oferta de gas sigue estando muy tensionada y la incertidumbre sobre los flujos futuros de gas sigue siendo elevada de cara a la temporada de invierno en Europa, con las implicaciones negativas que esto tiene sobre inflación y crecimiento. De hecho, Alemania ha elevado sus objetivos de recomposición de reservas hasta el 95% para el 1 de noviembre frente al 90% anterior, ante el creciente temor a suministro insuficiente. Los objetivos intermedios, 75% para el 1 de septiembre y 85% para el 1 de octubre. El llenado actual de las reservas alemanas es del 65%.

Nuevo récord de inflación en Reino Unido, que sube hasta el 9,4%, tres décimas más que el mes anterior. La inflación alcanza su nivel más alto desde 1982, gracias en parte a la contribución de la gasolina durante este mes. Con todo, la caída en los precios de las materias primas, especialmente las energéticas, debería reducir la presión inflacionaria durante el verano.

En la eurozona, la confianza del consumidor cayó hasta el -27, el valor más bajo desde que la serie comenzase en 1985. La incertidumbre energética con los cortes de gas de Rusia y la política del BCE han mermado la confianza del consumir hasta mínimos históricos.

En Estados Unidos, las ventas de vivienda de segunda mano cayeron en junio por quinto mes consecutivo hasta los 5,12 millones, en mínimos de dos años. Tras la publicación de las ventas de vivienda nueva y permisos de edificación, este dato continúa confirmando el frenazo del sector, afectado por el incremento de los costes de materiales y de la financiación.

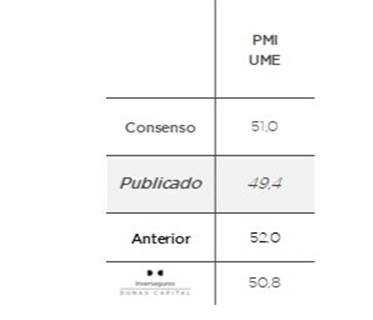

Hoy se ha publicado el PMI de la Unión Europea del mes de Julio, que descendió desde 52 a 49,4, lo que supone un resultado peor de lo esperado por el consenso de mercado (51,00), y el mínimo de los últimos 17 meses, perdiendo el nivel de los 50 puntos que marca una referencia de contracción económica. El PMI descendió tanto en el sector manufacturero (desde 52,1 hasta 49,6) como en el de servicios (desde 53,0 hasta los 50,6). En cuanto a países tanto Alemania como Francia registraron una caída mayor de lo esperado por el consenso. El PMI alemán descendió más de 3 puntos perdiendo ese nivel de los 50 puntos hasta el 49,2. Estos datos aumentan notablemente la probabilidad de recesión en la eurozona, y es que los elevados datos de inflación están debilitando la demanda en gran medida, por lo que es probable que las empresas necesiten reducir su producción para adaptarse a este entorno.

En Estados Unidos, la caída del índice manufacturero anticipa una menor actividad en el sector. El índice manufacturero de la Fed de Filadelfia cayó hasta el -12,3 en julio (frente al -3,3% en junio), situándose en su peor nivel desde junio de 2020. Por otra parte, las peticiones iniciales de desempleo subieron en 9.000 hasta las 251.000, en máximos desde noviembre del año pasado, aunque todavía en niveles contenidos

Buen fin de semana.