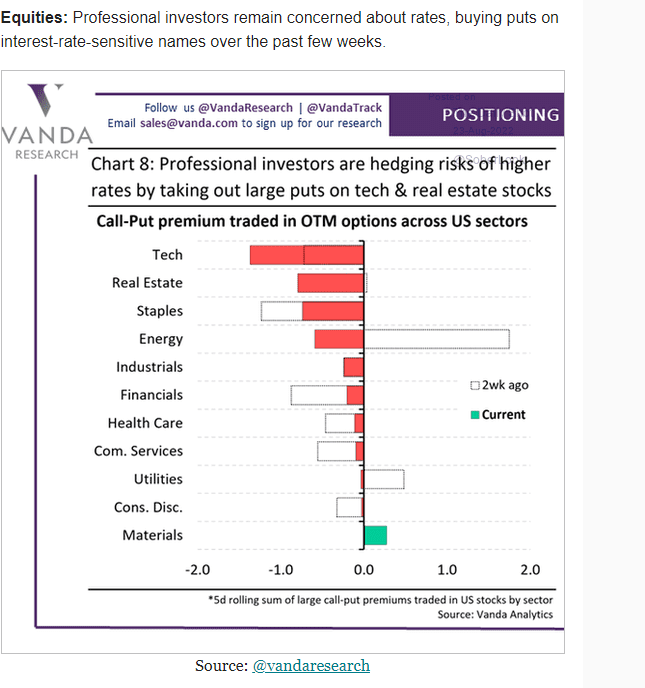

Los miedos a una posible ralentización y recesión como consecuencia de la acción de la FED y del BCE siguen dominando el panorama de los mercados. Continúa el debate sobre si la Fed subirá 50 o 75 puntos básicos los tipos en su próxima reunión del 21 de Septiembre, tras la moderación de la inflación vista en julio, 8,5% frente al 9,1% anterior, con los analistas del mercado apostando por una subida de 75 puntos (probabilidad 90%), aunque el tono más cauto “hawkish” de las Actas de la Fed y de las declaraciones de varios miembros ha llevado al mercado a situar el techo de la subida de tipos en 3,75% en el primer trimestre del 2023 y a retrasar el inicio de bajadas a finales de 2023, presionando al alza las rentabilidades de los bonos soberanos en agosto (el bono a 10 años americano ha subido 40 puntos básicos hasta el 3,05%). La falta de tendencias e interpretaciones mantienen a la mayoría de los inversores a la espera y con poca actividad.

En Asia las acciones de otro gigante inmobiliario Logan Group Co. se desplomaron poniendo de nuevo de manifiesto la poca solidez de este sector y que en cierta manera está lastrando el desarrollo económico en China.

Precio acción de la compañía china Logan Group últimos 5 años.

Los precios europeos del gas aumentaron este lunes por la noche un 13%, hasta alcanzar nuevos niveles récord y habiendo duplicado su cotización en el último mes. El reciente anuncio de cierre, por tres días, del gasoducto Nordstream, reaviva los temores a un cierre definitivo y la entrada en recesión de la economía europea. En este contexto, el euro perdía la paridad con el dólar y cedió hasta el 0,9908, mínimo de los últimos 20 años. La libra esterlina, por su parte, se mantiene sin cambios en el cruce con el euro, en niveles de 0,845 euros por libra, pese a los análisis que apuntan a estudios que sitúan los niveles de inflación futuros en el entorno del 18% y facturas energéticas de 350 libras mensuales.

Natural Gas Futures (HH) last 5 years.

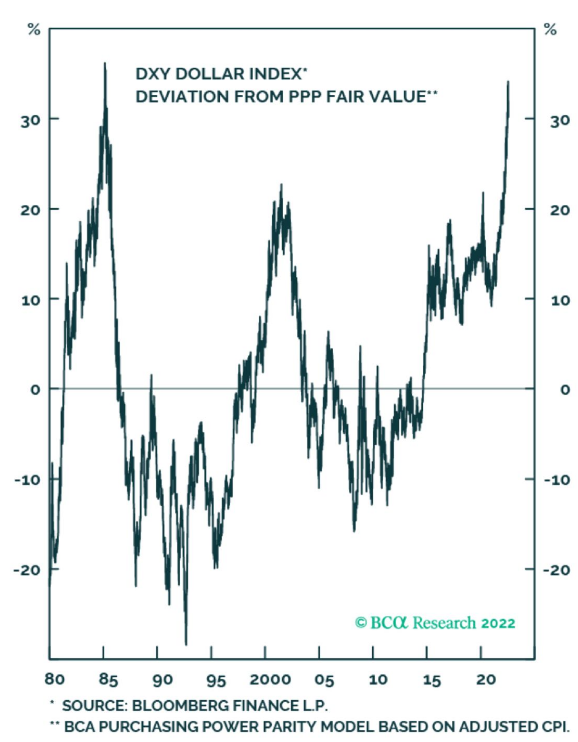

Según BCA RESEACH, el dólar está un 30% sobrevalorado frente al PPP (Purchasing Power Parity). Desde 1985 no se veía el dólar tan caro. Cuando el dólar estaba a estos niveles en el año 1985 el eurodólar cotizaba a 0,66 y pasó a cotizar a 1,32 a finales de 1987.

En el universo de la deuda pública, crecen las apuestas bajistas contra la deuda italiana. Según cifras facilitadas por S&P Global Market Intelligence, en el mes de agosto se reforzaron las apuestas bajistas contra la deuda pública transalpina, totalizando más de 39.000millones de euros en el peor mes desde enero del año 2008. Estas apuestas reflejarían el incremento de los temores asociados al desenlace electoral del próximo mes, en donde la nacionalista Giorgia Meloni parte como favorita en las encuestas. Meloni es partidaria de revisar el plan de recuperación de la U.E., que había asignado al país mediterráneo 200.000 millones de euros.

Rentabilidad del bono a 10 años italiano últimos 5 años.

Agosto y Jackson Hole son sinónimos en política monetaria. Cada año, los inversores buscan en el gran simposio que celebra la Reserva Federal de Kansas nuevas pistas sobre la visión de los grandes bancos centrales del mundo.

Y este año no será menos, con la invasión de Ucrania, el shock energético, la inflación disparada y las autoridades monetarias subiendo los tipos de interés a toda velocidad. Precisamente, este último asunto será el que capte la atención de los mercados, que tratarán de descifrar el mensaje de los ponentes para adelantar los próximos movimientos. Porque la cita en Jackson Hole, que comienza hoy y se extiende hasta el sábado, llega en un punto de inflexión de la política monetaria.

En Estados Unidos, la inflación podría haber tocado techo y, aunque sigue extremadamente elevada, bajó en julio más de lo esperado, por lo que la Fed podría optar por levantar el pie del acelerador. Tras acometer dos subidas consecutivas de tipos de 75 puntos básicos, algunos analistas ya hablan de que podría reducir el ritmo en Septiembre a una subida de 50 puntos básicos. Aunque las declaraciones de los miembros de la Fed esta semana siguieron siendo hawkish. Así, Kashkari, presidente de la Fed de Minneapolis, declaró ayer que está «muy claro» que se necesita una política monetaria más restrictiva para controlar la inflación. En este mismo sentido, según las actas de la última reunión del FOMC se supo que tanto Bullard, presidente de la Fed de Saint Louis, como él apoyaron una subida de 100 puntos básicos en el mes de julio.

El discurso de Powell, que tendrá lugar hoy a las 16:00 será el plato fuerte del evento, que este año llevará por título Revisando las limitaciones de la economía y la política monetaria.

El simposio de Jackson Hole, además, será el primero con carácter presencial desde el celebrado en 2019, después de que la pandemia forzase a celebrarlo de forma telemática los últimos dos años.

Pero que la Fed pueda rebajar el ritmo de las subidas de tipos no es todo lo positivo que los mercados han anticipado en las últimas semanas. Con la inflación todavía por encima del 8%, más de cuatro veces por encima del objetivo de la institución, parece difícil que se vean recortes del precio del dinero en 2023. El presidente de la Fed podría telegrafiar hoy una postura menos agresiva, pero igualmente contractiva.

El mensaje de Jerome Powell, presidente de la Fed, hoy en la reunión de banqueros centrales de Jackson Hole decantará, a corto plazo, el rumbo de las bolsas. Wall Street registró el miércoles la jornada con menor actividad del año.

Más allá del movimiento general de la renta variable, hay valores que se juegan más con los mensajes que salgan de Jackson Hole. En principio, serían los más sensibles a los tipos de interés, ya que lo que se dirime es el ritmo y la intensidad del encarecimiento monetario, la mayor preocupación ahora para los inversores.

Pero puesto que los banqueros centrales hablarán también del control de la inflación y los riesgos para el crecimiento, todas las cotizadas se verán implicadas. No obstante, que cabe prever distintas reacciones, en función del escenario que dibuje hoy la Fed.

- -Mensaje duro. Un mensaje duro de Powell empeoraría el escenario, pero no diferiría mucho de la afectación actual en la que apenas salvan el año los sectores relacionados con la energía y petróleo y gas. Para el resto de sectores, sería perjudicial, ya sea por el aumento que supondría en los gastos de financiación, ya sea por el impacto que una situación recesiva a mayor escala supondría en todo lo relacionado con el consumo. El interés de los inversores se centraría en sectores defensivos, como telecomunicaciones, salud y servicios públicos.

- Mensaje suave. Si Powell adopta una “línea más suave”, a lo que el mercado otorga menos posibilidades, subirían los sectores que se han quedado atrás en el año: tecnología, consumo cíclico y comercio minorista. Podría llevar a la Bolsa estadounidense, donde tienen gran peso las compañías tecnológicas, una recuperación importante, al menos en un primer momento, que serviría de apoyo para las europeas, o al menos para quitarles presión.

De hecho, el sector energético está dando señales de sobrecompra que suelen preceder a correcciones.

Importante esta semana:

En Estados Unidos los datos de actividad económica de la Fed de Chicago mejoran en julio. Tras dos meses con el indicador en negativo, que significa que el crecimiento en esos meses se encontraba por debajo de la tendencia, en el mes de julio vuelve a ser positivo indicando que la actividad económica se resintió menos el pasado mes. No obstante, de los 85 indicadores que agrega el índice 30 han mostrado peores resultados que el mes pasado y solamente 5 de ellos han mejorado.

Los indicadores adelantados de actividad de Alemania (IFO) y confianza empresarial francesa publicados ambos ayer se mantuvieron en niveles bajos anticipando la contracción del PIB y con unas expectativas de recuperación muy reducidas. El principal problema es el riesgo de interrupción del suministro energético. De esta forma, las bajadas en las tasas de incremento de los precios industriales (España +40% interanual en julio vs +43% en junio y +47% en marzo) no genera confianza ante las recientes subidas de los precios del gas y la electricidad.

En la Eurozona, ayer se publicaron las Actas del BCE correspondientes a la reunión del 21 de julio sugirieron dos aspectos importantes, por un lado, que los miembros son proclives a subir tipos de interés en 50 puntos básicos en la próxima reunión de septiembre y por otro, que el uso de la herramienta antifragmentación aún requiere un acuerdo total para su despliegue en caso de estrés en las primas periféricas. Según las Actas, el BCE cree que la mitad de la depreciación del euro frente al dólar se atribuye a la divergencia de políticas monetarias.

El Banco Central Europeo reconocía ayer que las subidas de tipos pueden causar una crisis de deuda. Según Philip Lane, economista jefe del BCE, la normalización de la política monetaria podría detonar un episodio de fragmentación en el mercado de bonos, motivo por el cual el organismo anunció en julio una nueva herramienta para combatir este riesgo.

El martes se publicaron los PMIs de la eurozona, que se situaron en niveles de contracción económica, por debajo de 50.

La economía europea empieza a hacer agua y apunta a la temida contracción que de la que muchos economistas alertaban tras el estallido de la invasión de Ucrania, que ha intensificado la espiral inflacionista que a su vez ha provocado una subida de los tipos de interés. Los últimos datos del Índice de Gestores de Compras de la eurozona (PMI), que publicó el martes la agencia de ráting Standard & Poor’s “sugieren que la economía se está contrayendo en el tercer trimestre del año”, debido fundamentalmente a que la subida de precios lamina el poder adquisitivo de las familias, lo que ha provocado que dejen de entrar nuevos pedidos a las empresas y que estas aprovechen para dar salida a unas mercancías que se amontonan en los almacenes, lo que ya llevado a que muchas empresas ni se planteen seguir contratando en los próximos meses. Y esta parálisis laboral, a su vez, vuelve a golpear a la demanda interna en un círculo vicioso del que será muy difícil escapar, debido al taponamiento de la vía de escape que podría haber supuesto el sector exterior.

En concreto, el PMI compuesto de la eurozona cayó de 49,9 puntos en julio a 49,2 enteros en agosto, de acuerdo con el dato publicado ayer. Un dato por debajo de 50 apunta una contracción de la economía y, aunque la cifra actual está relativamente cerca de este umbral, la tendencia es muy negativa desde los cerca de 60 puntos registrados el año pasado. De hecho, este indicador no se situaba en terreno contractivo desde hace año y medio, coincidiendo con las fuertes restricciones sanitarias que tuvieron lugar en la tercera ola del coronavirus.

Hay varios elementos que están lastrando la actividad. Desde los cuellos de botella que se habían venido produciéndose en numerosos sectores desde hace tiempo, que han provocado un fuerte encarecimiento de los precios y la consiguiente evaporación de buena parte de la demanda hasta la pérdida de poder adquisitivo en general, que ha llevado al descenso del consumo de aquellos bienes y servicios de los que es más fácil de prescindir, además de aquellos sectores que implican una apuesta a largo plazo, como es el caso de la construcción, golpeada por la incertidumbre y la subida de los tipos de interés.

Todo ello, a su vez, está paralizando la creación de empleo, “puesto que las firmas están cada vez menos predispuestas a contratar personal adicional a causa de la reducción de los nuevos pedidos y del sentimiento empresarial relativamente débil”. De hecho, se antoja muy complicado que el empleo vuelva a crecer en un momento en el que la caída de los pedidos está llevando a que las empresas pongan más énfasis en dar salida a las existencias ya acabadas, que se han incrementado en los últimos meses, que en aumentar la capacidad productiva. La nota positiva, no obstante, es que la relajación de la demanda está reduciendo las presiones inflacionistas, lo que puede ayudar a ralentizar el avance de los precios en los próximos meses.

Por países, Alemania es el gran enfermo de la eurozona, con un dato de 47,6 puntos, medio punto menos que el mes de julio, mientras que Francia queda en una mejor situación, con 49,8 puntos, si bien puede ser que esta posición se deba al turismo, ya que la industria está muy tocada, en 44,4 puntos. Aunque los datos del resto de países no se publicarán hasta la semana que viene, estas cifras no auguran nada bueno, ya que Alemania es el motor de la actividad en la eurozona y el principal socio comercial de casi todos los países del euro.

En España este lunes la Airef publicaba un informe en el que anticipa un retroceso del PIB español en el tercer trimestre. El modelo en tiempo real de la Airef (MIPred) ya refleja un retroceso del PIB en el tercer trimestre del año del -0,2% tras los indicadores publicados la semana pasada, aunque aún faltan un 80% de los datos que usará el modelo durante este trimestre. De cumplirse esta predicción, la economía española se encontraría aún más de un 2% por debajo del PIB previo a la pandemia, nivel que no recuperaría hasta bien entrado el año 2023.

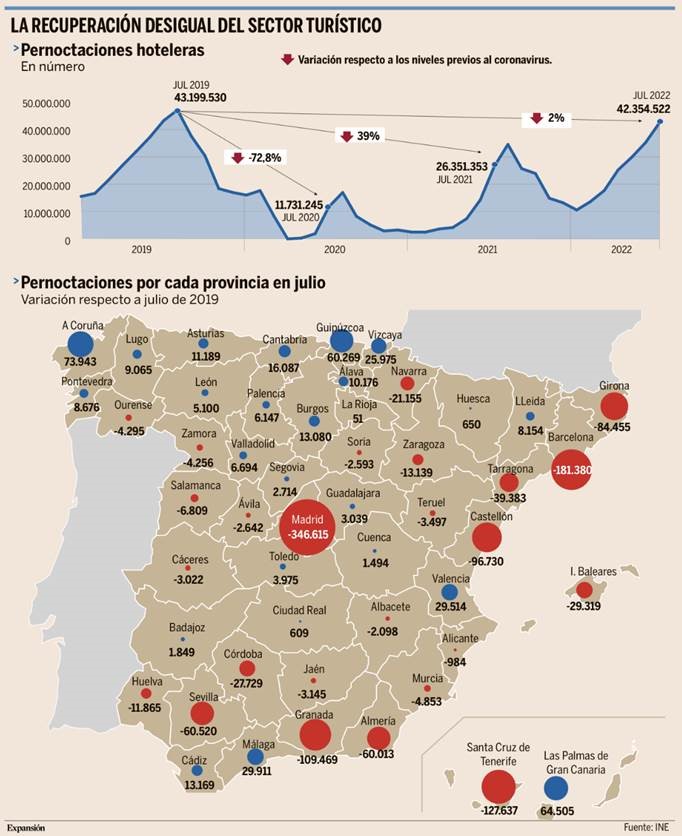

Una noticia positiva en cuanto al turismo en España fue el dato publicado el jueves de que las pernoctaciones en julio se situaron casi al nivel de julio 2019. El número de visitantes en julio se situó casi (-2%) al nivel del mismo des de 2019, si bien los precios están muy por encima (+21%). Los datos mejoran muy significativamente frente a 2021 (+61%) y confirman la tendencia a recuperar los niveles de 2019 frente a los trimestres anteriores, 1T22 (-22%) y 2T22 (-6%). El turismo internacional se recupera a niveles precrisis, suponiendo dos tercios del total de las pernoctaciones (44% en 2021). Los principales países que aportan turismo fueron Reino Unido (17% del total y al mismo nivel de 2019), Alemania (11% del total y -8% vs 2019) y Francia (5% del total y por encima de 2019).

Arabia Saudí ha advertido de un potencial recorte de la producción de la OPEP+. El ministro de energía saudí ha avisado de que la extrema volatilidad y falta de liquidez están desconectando al mercado de futuros del crudo de sus fundamentales, requiriendo una posible intervención de la OPEP+ en su reunión de septiembre. Entretanto, los envíos de crudo de Rusia han subido durante la pasada semana, recuperando niveles previos al anuncio de sanciones europeas del mes de abril.

China ha planteado esta semana 29.000 millones de dólares en préstamos especiales a promotores. El gobierno chino podría estar preparando un nuevo programa de préstamos para soportar al sector inmobiliario, cuyo importe (200.000 millones de yuanes, equivalentes a 29.000 millones de dólares) supondría el mayor compromiso financiero de Beijing desde el comienzo de la crisis. En las últimas semanas, algunos promotores habían comenzado a boicotear los pagos de sus préstamos por no poder hacer frente, a su vez, a los impagos de Evergrande.

Occidente animaba el miércoles a Ucrania a recuperar Crimea al cumplirse seis meses de la invasión. El secretario de Estado de Estados Unidos, Anthony Blinken, animó a seguir incrementando la presión internacional sobre el presidente Putin al igual que recordaba que Crimea debe ser parte del territorio ucraniano. El secretario general de la OTAN, Jens Stoltenberg, por su parte recordaba que la alianza “estará todo el tiempo que sea necesario con Ucrania” con vistas a recuperar su integridad territorial.

La recesión se cierne sobre Europa. José María Rotellar.

La publicación este martes de los datos del índice PMI de agosto, tanto para la zona euro como para las dos principales economías de la UE, confirma que parece que la economía europea avanza inexorablemente hacia un entorno recesivo. Por una parte, la actividad total de la zona euro se reduce durante dos meses consecutivos, ya que el PMI compuesto baja 7 décimas, hasta los 49,2 puntos, el peor registro en año y medio, que apuntala la tendencia bajista y ahonda en la posición del índice por debajo de la barrera de los 50 puntos, que marca la diferencia entre la expansión de la economía y la contracción de la misma –más de 50 puntos y menos de 50 puntos, respectivamente–. Aunque se reduce una décima el PMI manufacturero y se sitúa en 48,7 puntos –el menor nivel en más de dos años–, la principal presión descendente este mes la ha aportado el PMI del sector servicios, que disminuye un punto, hasta los 50,2, al borde de la recesión en dicho sector, motor, no lo olvidemos, de las economías desarrolladas, como es el caso de la eurozona.

De esta manera, este dato de agosto apunta a una contracción de la zona euro en el tercer trimestre, donde el sector manufacturero no levanta cabeza, al tiempo que se disipa la recuperación del sector servicios tras el levantamiento de restricciones de la pandemia, ya que el incremento del nivel de precios y el empeoramiento de expectativas, así como el efecto que tendrá la subida de tipos de interés en la eurozona, no sólo han borrado dicha recuperación, sino que deja al sector servicios a las puertas de la contracción.

Esa caída que ya se ve en el sector manufacturero está provocando una acumulación indeseada de existencias, que llevará a que la producción se reduzca en los próximos meses para evitar costes de almacenamiento y de potencial deterioro de las mercancías, con lo que, a menor producción, menor actividad, y a menor actividad, menor nivel de empleo. Si cae el nivel de empleo, disminuirá la renta disponible de los agentes económicos, que hará descender más el consumo; esta nueva caída del consumo hará que la producción caiga de nuevo, y vuelta a empezar.

Todo ello acompañado de un incremento del gasto público por mayores prestaciones de desempleo y caída de la recaudación por menor actividad –aunque la compense, en parte y durante un tiempo, el incremento de la misma derivado de la inflación–, con lo que la presión sobre el déficit y la deuda se intensificará.

Esa caída de la economía de la zona euro viene impulsada por el deterioro de sus dos principales economías –Alemania y Francia–. De esa manera, en Alemania el PMI compuesto baja en agosto hasta los 47,6 puntos; es decir, se reduce en medio punto desde julio, con una pérdida de 1,5 puntos en el PMI del sector servicios, hasta los 48,2 puntos, el peor dato en año y medio. Esta bajada del PMI del sector servicios es tan importante que no puede ser compensada por la ligera mejoría del PMI manufacturero –medio punto, pero manteniéndose en contracción, al situarse en 49,8 puntos–. Todo indica que en la segunda mitad del tercer trimestre el deterioro de la economía alemana, tras este mal dato de agosto, puede acelerarse.

Por su parte, el PMI compuesto de Francia se contrae y baja hasta los 49,8 puntos, con una disminución de casi dos puntos, también el peor dato en año y medio. Esta bajada también se ve impulsada por el descenso de más de dos puntos en el PMI del sector servicios, con un retroceso del PMI manufacturero de medio punto, hasta los 49 puntos.

Estos datos dibujan un panorama que incrementa su dificultad de cara al otoño para el conjunto de la economía internacional, pero especialmente para la economía europea, mucho más dependiente energéticamente, con una inflación muy elevada –donde la liquidez abundante combinada con una suspensión de las reglas fiscales han presionado los precios artificialmente al alza– y con una actual subida de tipos de interés que, al haberse producido con mayor retraso respecto a la decisión de la Reserva Federal, es probable que tenga que ser más intensa en un espacio de tiempo más breve, elemento que acelerará en el corto plazo la contracción económica.

Para España no se han publicado datos del PMI de agosto –a principios de septiembre está prevista dicha publicación–, pero los datos de julio, pese a que el PMI del sector servicios se comportó mejor de lo esperado (aun descendiendo ligeramente sobre el dato de junio), muestran que el PMI manufacturero español cayó por debajo de 50, hasta los 48,7 puntos, lo que llevó al PMI compuesto hasta los 52,7, de manera que aunque el PMI de servicios de agosto pueda resistir por efecto estacional, todo apunta a que el descenso del índice compuesto puede ser importante.

Adicionalmente, el precio de la energía en España, pese a no tener tanto problema de suministro como en otros países de la UE, impacta de manera muy importante en el coste de familias y empresas, transmitiéndose dicho incremento de precios a toda la cadena de valor, con lo que disminuye considerablemente el poder adquisitivo de las familias y la competitividad de las empresas, dado que España es la economía con mayor inflación de entre las cuatro grandes economías de la eurozona.

Ese incremento está deteriorando profundamente la balanza comercial por el encarecimiento de las importaciones, cuyo contravalor en dólares –que se aprecia– y la inelasticidad de la demanda por el alto componente energético de las mismas hacen que se vuelva negativa, con lo que, de seguir así, provocará una balanza financiera positiva, que implicará una posición deudora neta de España respecto del resto del mundo en un momento complejo. Esto se recrudecerá en el caso de que se confirme el retroceso de las economías alemana y francesa, ya que el descenso del consumo en ellas nos afectará vía unas menores importaciones en dichos países, que tiene su espejo en una reducción de nuestras exportaciones hacia ellos.

Múltiples desequilibrios

Todo hace que el entorno económico español sea el que más pueda deteriorarse debido a los múltiples desequilibrios acumulados e intensificados en los últimos años, como la ausencia completa de reformas estructurales que dinamicen la economía, un gasto estructural acrecentado, un déficit que se cronifica de manera permanente en los niveles del 5% de la actividad económica y una deuda del 115% del PIB, junto con una inseguridad jurídica creciente, originada, entre otras cuestiones, por los últimos impuestos creados, que puede dar lugar a una doble imposición, además de empeorar la actividad económica.

No es de extrañar que, con este panorama, la AIReF, en su Modelo Integrado de Predicción a corto plazo de la economía española (modelo MIPred), prevea una caída de la economía nacional para el tercer trimestre del 0,2% con los datos disponibles de julio. Habrá que esperar a contar con más datos del trimestre, pero si en julio apunta a un deterioro, no parece que el trimestre pueda mejorar mucho. De confirmarse dicha caída en el tercer trimestre, abriría la puerta a que la economía española entrase en recesión en el cuarto, antes de lo previsto. Por ello, urge un cambio en política económica que impulse reformas –una energética racional, sobre todo–, disminuya el gasto, no suba impuestos y acelere el retorno a la senda de estabilidad presupuestaria, que, al mismo tiempo, ayudará en el corto plazo a la política monetaria a reducir los precios.

Buen fin de semana.