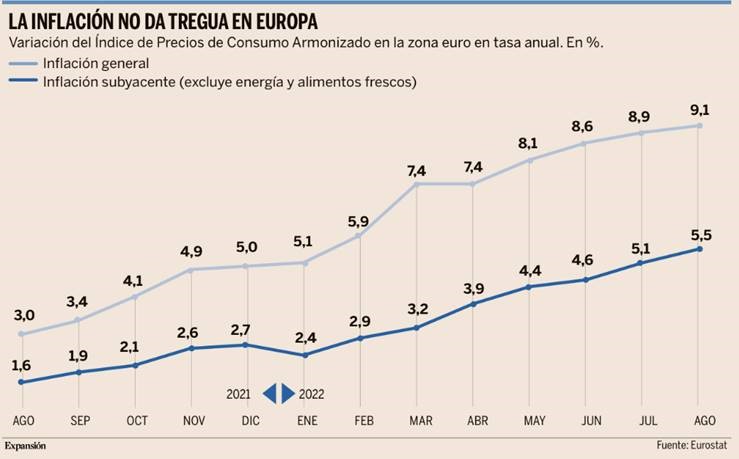

Esta semana ha terminado el mes de Agosto con caídas en prácticamente todas las bolsas mundiales, con excepción de Brasil y Japón. El Ibex, pese a caer un -2,50% (-7,35% desde máximos del mes, que empezó con rebotes) resistió las caídas mejor que la mayor parte de índices europeos (EuroSTOXX 50 -5,1%, -7,3% desde máximos del mes) y en Estados Unidos el S&P 500 cayó un -4% y un -8,13% desde máximos del mes, con una inflación que sigue sin dar tregua, el miércoles se publicó el IPC de la Eurozona que marcó un nuevo máximo en agosto, 9,1% general, 4,3% subyacente, extendiéndose las presiones inflacionistasmás allá de energía y alimentos, y muchos analistas ya descuentan que el Banco Central Europeo vaya a subir tipos 75 puntos básicos la semana que viene (8 de Septiembre), lo que mete presión a las bolsas. En Estados Unidos el tipo del bono a 2 años marcó un nuevo récord esta semana desde 2007 en 3,51% y las TIRes a 10 años continúan al alza acercándose a sus máximos anuales, está actualmente en el 3,25% (Reino Unidos ya los ha tocado). Esta semana también hemos tenido malas noticias para crecimiento e inflación (impacto en cadenas de producción) desde China, que anuncia el confinamiento indefinido de Chengdu, 21 millones de habitantes, 1,7% del PIB chino, tras detectar 900 casos de Covid, es el confinamiento más grande desde el de Shangai en abril y mayo.

Este será un fin de semana largo ya que las Bolsas de Estados Unidos cierran el lunes por Labor Day y el mercado estará pendiente de si se reanuda mañana el Nordstream1 después de las labores de mantenimiento (próxima parada prevista para mediados de octubre).

La deuda corporativa vive ya el tercer peor año de su historia:

La guerra en Ucrania, la inflación galopante o la mayor subida de tipos del BCE en 22 años son motivos suficientes para que este 2022 pase a la historia. Pero hay más y uno muy concreto que afecta de lleno al mercado donde se financian las empresas del Viejo Continente.

Los bonos corporativos están teniendo el tercer peor año de la historia para ellos. Lo han conseguido solo con lo sucedido hasta principios de julio, así que les quedan casi seis meses para superar a los otros dos años que por ahora están por encima.

El primero es 2008, cuando estalló la crisis de las hipotecas subprime y Lehman Brothers se hizo añicos, y el segundo es 2011, cuando la tormenta financiera mundial se convirtió en la del euro.

Según un informe de Bank of America en 2022 ha habido 19 días en los que los diferenciales sobre el midswap de la deuda corporativa europea se han movido cinco puntos básicos o más, un movimiento muy raro de ver y que sólo se produce en momentos de intenso estrés. En 2008 y 2011 fueron 25.

Y eso solo en el crédito de mejor calidad (el que tiene el grado de inversión) y haciendo la media entre todos los niveles de ráting, porque las compañías que están en la zona más baja de ese territorio (BBB) han fluctuado mucho más y las primas de riesgo del high yield directamente se han disparado.

Junio es un buen ejemplo de ello. Los diferenciales del crédito corporativo europeo con grado de inversión han escalado 52 puntos básicos (el sexto peor mes de la historia), los de la zona BBB lo han hecho 62 puntos básicos, los del terreno de la B se han ido a 212 puntos básicos y los CCCse han ampliado 300 puntos básicos. Todo eso significa más coste de emisión y un encarecimiento de la financiación corporativa. Y es el resultado directo de la retirada del BCE del mercado después de una década de ayudas extraordinarias, según ese informe de Bank Of America.

En los últimos años el mercado de bonos corporativos en euros ha crecido más que ningún otro en relación con el PIB. A finales de 2009 había menos de 400 emisores de deuda no financiera, con 650.000 millones de euros de deuda emitidos. Ahora la cifra roza los dos billones, vendidos por cerca de 800 entidades. Era la respuesta a un mundo muy bancarizado, con necesidad de buscar vías alternativas de financiación ante el riesgo del sistema financiero. El problema es que le toca seguir funcionando con ese tamaño sin el BCE como comprador principal.

La consecuencia inmediata es un encarecimiento de la financiación para las empresas europeas de mejor calidad y la práctica desaparición de la posibilidad de emitir para las que no tienen tan buena solvencia. El empeño por evitar el sobrecoste o la incapacidad de encontrar compradores han hecho que 2022 sume 27 días de cero emisiones en la zona euro hasta el 25 de julio cuando ni siquiera se han contabilizado los datos de agosto, según los datos de Bloomberg. El año pasado al completo fueron 23.

Las apuestas bajistas de los inversores sobre el euro han alcanzado su nivel más alto desde que la pandemia golpeó Europa hace más de dos años mientras aumenta el riesgo de que los precios de la energía arrastren a la región a una recesión.

Las elevadas apuestas contra el euro también son reflejo de la fortaleza del dólar, debido a las advertencias de la Reserva Federal de que seguirá subiendo los tipos de interés para abordar la creciente inflación incluso en una ralentización de la economía.

Eurodólar desde Agosto del 2002.

Además de la amenaza de la recesión, Europa también se enfrenta a la profunda subida de los precios. En la reunión anual de banqueros centrales en Jackson Hole, Isabel Schnabel, miembro del consejo del Banco Central Europeo (BCE), advirtió de que la política monetaria tendrá que continuar siendo dura durante un largo periodo.

Los especuladores aumentaron sus posiciones netas cortas sobre el euro, apostando por su caída, en 44.100 contratos en la semana que finalizó el 23 de agosto, frente a los 42.800 de la semana anterior, según datos de CFTC (la comisión de contratación de futuros) del pasado viernes.

Supone la posición más bajista sobre el euro desde el inicio de la pandemia en marzo de 2020, cuando los inversores mantuvieron posiciones netas cortas de 86.700 contratos mientras la economía de la eurozona se desplomaba.

El euro ya ha caído un 15% y está por debajo del valor del dólar el año pasado. Tocó su nivel más bajo en 20 años ante la mayor subida de los precios mayoristas del gas y la electricidad en Europa por los temores a que Rusia estrangule el suministro de energía.

La subida del gas natural ha provocado que los inversores se replanteen cuánto tiempo seguirá siendo alta la inflación y cómo podría afectar a la economía de la eurozona mientras los productores de fertilizantes o de cristal advierten de que los altos precios del gas están constriñendo la producción. David Adams, jefe de divisas en Morgan Stanley, cree que las apuestas en contra del euro también reflejan el papel del dólar como “puerto seguro en la tormenta” así como el hecho de que Estados Unidos no esté expuesto a la crisis del gas. La debilidad del euro está impulsando la inflación y aumentando el precio de la energía. Los economistas creen que los precios al consumo en la eurozona reflejarán un alza récord del 9% en lo que va de año cuando se publiquen los datos mañana. Algunos ejecutivos del BCE han propuesto aumentar la velocidad a la que sube los tipos para controlar la inflación, afirmando que debería considerarse una subida de 0,75 puntos en su reunión del 8 de septiembre.

Uno de los riesgos de las apuestas de los inversores contra el euro es que la “fuga del dinero” de Europa para invertir en Estados Unidos y otras regiones podría revertirse en los próximos seis a doce meses si el BCE sube tipos, haciendo los bonos de la eurozona más atractivos.

El mercado le da una probabilidad del 60% a que el BCE suba los tipos en 75 puntos básicos en la reunión de la próxima semana, cotizando que alcancen el 2% en Diciembre de este año 2022 (0,5% actual) y el 2,5% en Diciembre del 2023. La consecuencia es la subida de la curva del Euribor (12M +13 puntos básicos hasta el 1,61%), el desplazamiento al alza de la curva alemana (+11 puntos tanto el bono a 2 años, hasta el 1,08%, como el bono a 10 años, hasta el 1,6%). Detrás de este movimiento está la sorpresa por el discurso de Isabel Schnabel, miembro alemán del BCE, que hemos comentado antes donde abogó por endurecer la política monetaria aún en un escenario de recisión. Palabras que han venido acompañadas por varias declaraciones de Gobernadores Nacionales del área euro reclamando contundencia en la subida de tipos.

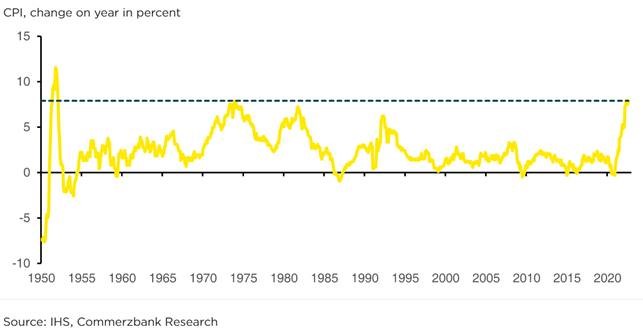

Os adjunto un gráfico que me llega desde AXA IM y que me ha parecido muy interesante para poner en perspectiva la inflación en Alemania. Se acerca a los niveles post Segunda Guerra Mundial.

Country Garden, el mayor grupo inmobiliario de China, y antes el más seguro, ha comunicado una caída del beneficio del 96%. El beneficio neto cayó a 612 millones de yuanes (88 millones de euros) en el primer semestre, el mayor descenso desde que Country Garden salió a Bolsa en 2007. La suerte del grupo refleja la salud económica de China con más precisión que sus rivales. La compañía se especializa en casas para personas con ingresos bajos y medios, y evita los proyectos de alto riesgo.

La lectura para los rivales más pequeños y especulativos es que algunos de ellos presentarán cifras terribles en las próximas semanas. Ronshine China Holdings, Sino Ocean y Zhenro Properties son algunos de los grupos inmobiliarios que se espera que registren fuertes pérdidas netas. En el caso de Central China Real Estate, la cifra podría ascender a 6.000 millones de yuanes.

Los bancos se llevarán la peor parte. El Banco Industrial y Comercial de China, la mayor entidad de crédito del país, informó el martes de un fuerte aumento de los préstamos morosos en el primer semestre. La tasa de morosidad del sector inmobiliario superó en más de cuatro veces la media del banco. En el Banco de Ahorros Postales de China, la morosidad del sector inmobiliario a finales de junio se multiplicó por 80 en comparación con diciembre.

Los grupos inmobiliarios con un alto nivel de endeudamiento, como Evergrande, seguirán acaparando los titulares. Sin embargo, los inversores han considerado durante mucho tiempo que esta empresa era un caso excepcional. Las noticias moderadamente malas de Country Garden son un presagio más alarmante de la debilidad económica de China y de la amenaza que supone para la rentabilidad de las inversiones.

Esta semana en el mercado de divisas la rápida ascensión de los tipos de la Eurozona sigue favoreciendo la recuperación del Euro. Ayuda el que parezca que se están haciendo los deberes para afrontar la crisis energética, después de que Francia se haya abierto a analizar al proyecto del gasoducto Midcat y han corregido los precios del gas.

Precio del Gas últimos 6 meses.

Importante esta semana:

La Fed, en línea con lo establecido en la reunión de mayo, empezó ayer la segunda fase en su plan de retirada de estímulos, duplicando su límite máximo de ventas mensuales hasta los 95.000 millones de dólares, 60.000 millones del bono del tesoro y 35.000 millones de cédulas hipotecarias. Hasta el momento las ventas se han centrado en los bonos gubernamentales, con ventas acumuladas en estos tres meses de 68.000 millones (22.600 millones mensuales), lo que es una cifra por debajo de los límites mensuales de 30.000 millones marcado por la Fed. Por otra parte, en el tramo de cédulas hipotecarias los cambios han sido inapreciables debido a que el ritmo de amortizaciones anticipadas se ha reducido ante las subidas de tipos hipotecarios y la Fed ha retrasado el cierre de las ventas para evitar distorsiones en el mercado, por lo que empezaremos a ver reducciones materiales a partir de este mes.

Von der Leyen declaró el lunes que la Unión Europea planea una intervención de emergencia en el mercado de la energía con el fin de contrarrestar las subidas de precios y romper el vínculo entre el gas y la electricidad.

El G7 discute imponer un límite al precio del petróleo ruso. Los ministros de Finanzas del G7 mantendrán conversaciones a lo largo de esta semana para permitir compras de crudo ruso con un límite de precio, medida que aliviaría la tensión del mercado y desgastaría los ingresos rusos procedentes del petróleo. Según un documento de los técnicos de Bruselas, la CE estudia limitar lo que cobran las compañías por energías baratas inframarginales, para controlar el precio de la electricidad (con poco impacto presupuestario) y desaconseja extender la “excepción ibérica” (cap del precio del gas) a toda la UE porque se subsidiaría la generación con combustibles fósiles. A ello se uniría una “reducción coordinada de la demanda” de electricidad en empresas y consumidores privados. Los técnicos advierten de que limitar el precio de la electricidad de las energías inframarginales debería implicar acabar con los impuestos a los windfall profits adoptado o anunciado en algunos países como España. Además, para que las fuentes de generación limpias no pierdan atractivo, plantean crear “incentivos” a la inversión. En todo caso, todo sigue abierto para la reunión de los Ministros de Energía el 9 de septiembre y no es descartable que lo comentado no se acabe realizando ya que supone un riesgo para la transición energética. La opción de desvincular el precio del gas sigue abierta, esto también reduciría la rentabilidad de las energía inframarginales y, seguramente, llevaría a la creación de un déficit de tarifa para compensar a las gasistas. Por otro lado, España reducirá el IVA del gas del 21% al 5% a partir de Otoño, lo que tendrá un coste de 190 millones euros para el Estado.

En Francia, Borne insta al ahorro inmediato de energía para evitar «cortes de gas brutales».

En Reino Unido, el canciller Zahawi planea un paquete de ayuda adicional que se llevarán a cabo con el nuevo primer ministro, e irá dirigido a hogares y empresas con el fin de hacer frente al aumento de los precios de la energía. Por su parte, Liz Truss aprobará nuevas licencias de perforación de petróleo y gas en el Mar del Norte si es elegida Primer Ministro.

El economista jefe del Banco Central Europeo, Philip Lane, llamaba a la calma este martes a poco más de una semana de una nueva cumbre de política monetaria en Fráncfort. Después de que algunos miembros del Consejo de Gobierno de la institución señalaran públicamente la semana pasada que una subida de tipos de 75 puntos básicos estaba sobre la mesa e incluso podía llegar a ser ya conveniente, Lane abogó por un ritmo “firme” en la normalización monetaria. “Un ritmo firme en la normalización monetaria, que no sea ni muy lento ni muy rápido, es importante”, declaraciones que se entienden como una defensa de una subida de 50 puntos básicos, en línea con la que ya se llevó a cabo en julio. El economista jefe del BCE entiende que hay circunstancias en las que ir más rápido puede ser conveniente, pero explica que todavía no se han producido.

“El peor escenario posible sería que las expectativas de inflación a largo plazo dejaran de estar ancladas, lo que sería muy difícil de reparar”, indicó Lane, que señala que las numerosas encuestas e indicadores siguen apuntando a que los agentes económicos creen que la inflación regresará a la zona del 2%. Por lo tanto, en estas circunstancias y ante un contexto macroeconómico incierto, Lane aboga por ir paso a paso en las subidas de tipos. A su juicio, para llegar al mismo destino, es más apropiado ahora hacerlo con varias subidas en distintas reuniones que de golpe.

“La misma subida de tipos en un intervalo de tiempo es menos probable que genere nuevos riesgos para la estabilidad de precios si toma la forma series calibradas de múltiples subidas, más que un número menor de grandes alzas”, es mejor dejar que el sistema financiero “vaya absorbiendo los cambios en los tipos de interés de forma progresiva”.

El martes se publicó la inflación en Alemania que aumentó más de lo esperado y confirmó las elevadas presiones al alza de los precios al consumo. En concreto, el IPC germano preliminar relativo a agosto registró un ritmo de crecimiento de los precios del +7,9% interanual, un repunte de cuatro décimas que lleva a máximos de 40 años. Además, en términos armonizados con la Unión Europea el IPC de Alemania se situó en el +8,8% interanual, tres décimas por encima del mes anterior.

En la Eurozona ayer se publicó el PMI manufacturero se mantuvo en zona de contracción. Está disminuyendo la demanda, con la consiguiente reducción de la producción, puesta al día de los libros de órdenes, incremento de inventarios y ligera destrucción de puestos de trabajo, pero sin que las presiones inflacionistas bajen apenas. Mala perspectiva que se vio corroborara por unos pobres datos de ventas minoristas en Alemania.

En Estados Unidos, por el contrario, se publicó ayer el dato de ISM manufacturero que mostró una elevada resistencia, con una demanda sostenida en un contexto en el que los cuellos de botella se reducen. De esta forma, aunque todavía elevada, la inflación del sector se reduce.

En China el jueves se publicó en PMI de Caixin que descendió en 0,9 puntos en Agosto hasta los 49,5 puntos, por debajo de las estimaciones de los analistas del mercado (50,00 estimaban).

Aguardan tiempos económicos duros. Martin Wolf. Financial Times.

Los bancos centrales están decididos a volver a controlar la inflación. Este fue el mensaje de Jerome Powell, el presidente de la Reserva Federal de Estados Unidos, y de Isabel Schnabel, influyente miembro del consejo del Banco Central Europeo, en el simposio de Jackson Hole de la semana pasada. Entonces, ¿por qué los bancos centrales insistieron tanto en este mensaje? ¿Tienen razón? Y, sobre todo, ¿qué puede implicar para la política futura y la economía?

“Es probable que reducir la inflación requiera un periodo sostenido de crecimiento por debajo de la tendencia… Aunque unos tipos de interés más altos, un crecimiento más lento y unas condiciones del mercado laboral más suaves reducirán la inflación, también supondrán cierto dolor para los hogares y las empresas. Estos son los desafortunados costes de reducir la inflación. Pero no restaurar la estabilidad de los precios significaría un dolor mucho mayor”. Fueron las palabras de Powell. De nuevo, Schnabel argumentó que los bancos centrales deben actuar con decisión, ya que las expectativas corren el riesgo de desanclarse, la inflación ha sido persistentemente demasiado alta y los costes de ponerla bajo control aumentarán cuanto más se retrase la acción. Existen riesgos de hacer demasiado y de hacer demasiado poco. Sin embargo, la “determinación” de actuar es mejor opción que la “cautela”.

No es difícil entender por qué los banqueros centrales dicen lo que dicen. Tienen un claro mandato de controlar la inflación, que no han cumplido. No sólo la inflación general, sino la subyacente (excluyendo la energía y los alimentos no elaborados) se han mantenido por encima del objetivo durante un período prolongado. Por supuesto, este desafortunado resultado tiene mucho que ver con una serie de inesperados shocks de oferta, en el contexto del cambio pospandemia hacia el consumo de bienes, las restricciones en el suministro de energía y la guerra en Ucrania. Pero las tijeras tienen dos hojas: la de la demanda y la de la oferta. Los bancos centrales, en particular la Fed, persistieron durante demasiado tiempo con las políticas ultralaxas de la pandemia, aunque la política fiscal estadounidense también fue demasiado expansiva.

Malas interpretaciones

En un importante análisis, Ricardo Reis, de la London School of Economics, señala cuatro razones por las que esto ocurrió. En primer lugar, los bancos centrales interpretaron repetidamente los shocks de oferta como problemas temporales, no como golpes casi permanentes a la producción potencial. En segundo lugar, interpretaron mal las expectativas a corto plazo, centrándose demasiado en la media y no en el cambio hacia expectativas más altas en los extremos superiores de la distribución. En tercer lugar, tendieron a considerar la credibilidad como un pozo infinitamente profundo, en lugar de uno poco profundo que debe rellenarse rápidamente. Por tanto, no observaron que las distribuciones de las expectativas de inflación a largo plazo también se estaban desplazando en su contra. Por último, su creencia en un tipo de interés neutro bajo les llevó a preocuparse demasiado por la deflación y muy poco por el retorno de la inflación. Un factor central es que todos estos fueron errores intelectuales. También lo ha sido, en mi opinión, la falta de atención a los datos monetarios.

En esencia, los bancos centrales están tratando de ponerse al día porque temen arriesgarse a perder credibilidad y, si lo hicieran, los costes de recuperarla serían mucho más altos que los de actuar ahora. Este temor se ve reforzado por los riesgos para la inflación salarial derivados de la combinación de una elevada inflación de precios con mercados laborales fuertes. El hecho de que el alza de los precios de la energía eleve el coste de prácticamente todo hace que el riesgo sea mayor. Esto podría iniciar una espiral precios-salarios.

Tienen razón al emitir este juicio. El paso a una época de inflación elevada e inestable como la de los años 1970 sería una calamidad. Sin embargo, existe el riesgo de que la desaceleración de las economías causada por la combinación de la caída de los ingresos reales y el endurecimiento de las condiciones financieras provoque una desaceleración innecesariamente profunda. Una parte del problema es que calibrar el endurecimiento monetario es especialmente difícil hoy en día, porque implica subir los tipos a corto plazo y reducir los balances al mismo tiempo. Otra mayor es que los responsables políticos no se han enfrentado a algo así en cuatro décadas.

En EEUU existe una visión especialmente optimista de la “desinflación inmaculada” promulgada por la Fed. El debate se centra en si es posible reducir la presión del mercado laboral disminuyendo las vacantes sin elevar el desempleo. Un importante documento de Olivier Blanchard, Alex Domash y Lawrence Summers sostiene que esto no tendría precedentes. La Fed ha respondido diciendo que nada de lo que ocurre ahora tiene precedentes, así que, ¿por qué no esto también? En respuesta, los autores del documento insisten en que no hay ningún buen motivo para creer que las cosas no tienen precedentes. Piénsenlo: ¿cómo se puede esperar que un ajuste monetario general sólo afecte a las empresas con vacantes? Seguramente también afectará a empresas que tendrían que despedir a sus trabajadores.

Si es probable que el endurecimiento previsto de la política monetaria genere una recesión en EEUU, ¿qué podría ocurrir en Europa? La respuesta es que es probable que las recesiones en la zona euro sean profundas dado que el impacto del precio de la energía es muy grande. Tampoco en este caso el equilibrio entre el impacto en la oferta y la demanda está claro. Si el impacto de la subida de los precios de la energía en la oferta es mayor que en la demanda, también habrá que frenar ésta.

La política monetaria desempeñará un papel en la historia europea. Pero el núcleo de la crisis actual es el shock energético. Los bancos centrales no pueden hacer nada directamente sobre estos trastornos económicos reales. Deben atenerse a su mandato de la estabilidad de precios. Pero hay que hacer un gran esfuerzo para proteger a los más vulnerables de la crisis. Además, entre éstos no sólo habrá personas, sino también países. Será necesario un alto nivel de cooperación fiscal en la zona euro. La comprensión política de la necesidad de solidaridad dentro de los países y entre ellos es una condición previa.

Ha llegado una tormenta desde el Este de Europa. Hay que capearla. La mejor manera de hacerlo será objeto de futuros artículos.

Se acerca un mundo posdólar. R. Sharmaz. Presidente de Rockefeller International.

Este mes, cuando el dólar subió a niveles que no se veían desde hace casi 20 años, los analistas invocaron el viejo argumento de Tina (acrónimo en inglés de No hay alternativa) para predecir más ganancias para el poderoso dólar.

Lo que sucedió hace dos décadas sugiere que el dólar está más cerca de tocar techo que de repuntar más. Incluso cuando las acciones estadounidenses cayeron cuando estalló la burbuja de laspuntocom, el dólar siguió subiendo antes de entrar en una caída que comenzó en 2002 y duró seis años.

Un punto de inflexión similar puede estar cerca. Y esta vez, la caída de la moneda estadounidense podría durar aún más.

Ajustado o no a la inflación, el valor del dólar frente a otras divisas de referencia se encuentra ahora un 20% por encima de su tendencia a largo plazo y superan el máximo alcanzado en 2001. Este auge cumple el undécimo año. Además, los desequilibrios fundamentales son un mal augurio para el dólar.

Cuando un déficit por cuenta corriente se mantiene persistentemente por encima del 5% del producto interior bruto, es buena señal de que se avecinan problemas financieros. Eso es más cierto en los países desarrollados, donde estos episodios son raros y se concentran en naciones propensas a las crisis, como España, Portugal e Irlanda.

El déficit por cuenta corriente de EEUU está ahora cerca de ese umbral del 5%, que solo lo ha superado una vez desde 1960. Eso fue durante la caída del dólar después de 2001.

Las naciones ven cómo sus monedas se debilitan cuando el resto del mundo ya no confía en que pueden pagar sus cuentas. EEUU debe al mundo 18 billones de dólares netos, el 73% de su PIB, muy por encima del umbral del 50%, que en el pasado ha avanzado crisis monetarias.

Los inversores tienden a alejarse del dólar cuando la economía estadounidense se desacelera en relación con el resto del mundo. En los últimos años, EEUU ha estado creciendo significativamente más rápido que la media de otras economías desarrolladas, pero está a punto de crecer más lentamente que sus pares en los próximos años.

Si el dólar está cerca de entrar en una recesión, la pregunta es si ese período dura lo suficiente y es lo suficientemente profundo como para amenazar su estatus de moneda más confiable del mundo.

Fin del reinado

Desde el siglo XV, los últimos cinco imperios globales han emitido la moneda de reserva mundial, la más utilizada por otros países, durante un promedio de 94 años. El dólar ha tenido estatus de reserva durante más de 100 años, por lo que su reinado ya es más antiguo que el de la mayoría.

El dólar se ha visto reforzado por la debilidad de sus rivales. El euro ha estado socavado repetidamente por las crisis financieras, mientras que el yuan está muy controlado por un régimen autoritario. Las alternativas están ganando terreno.

Más allá de las cuatro monedas grandes (de EEUU, Europa, Japón y Reino Unido) se encuentra la categoría de “otras monedas”, que incluye al dólar canadiense y australiano, al franco suizo y al yuan. Ahora representan el 10% de las reservas mundiales, frente al 2% en 2001. Sus ganancias, que se aceleraron durante la pandemia, se han producido principalmente a expensas del dólar estadounidense. La participación del dólar en las reservas de divisas es ahora del 59%, la más baja desde 1995.

Las monedas digitales pueden verse maltratadas ahora, pero siguen siendo una alternativa a largo plazo.

Mientras tanto, el impacto de las sanciones de EEUU sobre Rusia demuestra su influencia sobre un mundo impulsado por el dólar, lo que inspira a muchos países a acelerar su búsqueda de opciones. Es posible que el próximo paso no sea hacia una única moneda de reserva, sino hacia bloques monetarios.

Las economías más grandes del Sudeste Asiático liquidan cada vez más los pagos entre sí directamente, evitando el dólar. Malasia y Singapur se encuentran entre los países que están haciendo arreglos similares con China, que también ofrece apoyo en yuanes a las naciones que tienen dificultades financieras. Bloques monetarios

Bloques monetarios

Los bancos centrales de Asia a Oriente Medio también están estableciendo líneas de intercambio de divisas bilaterales con la intención de reducir la dependencia del dólar.

Hoy, como en la era de las puntocom, el dólar parece estar beneficiándose de su papel de refugio seguro, con la mayoría de los mercados del mundo en liquidación. Pero los inversores no se apresuran a comprar activos estadounidenses. Están reduciendo su riesgo en todas partes y manteniendo el efectivo resultante en dólares.

Este no es un voto de confianza en la economía estadounidense, y vale la pena recordar que los analistas alcistas ofrecieron la misma razón para comprar acciones tecnológicas en sus valoraciones máximas recientes: no hay alternativa. Eso terminó mal. Tina nunca es una estrategia de inversión viable, especialmente cuando los fundamentos se están deteriorando.

Así que no se deje engañar por el dólar fuerte. El mundo posdólar está llegando.

El empobrecimiento inflacionista no cesa. José María Rotellar.

Una lectura rápida de los datos del indicador adelantado del IPC de agosto, quedándonos sólo con el dato anual del IPC general, podría confundirnos y creer que los precios bajan. Sin embargo, si profundizamos vemos que no es así: aunque la tasa interanual baja cuatro décimas, hasta el 10,4%, no sólo sigue siendo muy elevada, sino que simplemente es menor por el efecto estadístico que se produce al comparar con el mes de agosto de 2021, cuando la inflación ya había empezado a subir de manera más importante, pero no se frena, sino que los precios siguen escalando.

Eso lo podemos comprobar al analizar la tasa mensual, que crece una décima, hecho que muestra que los precios siguen subiendo, y con cierto brío, frente al dato de julio, ya que en dicho mes la tasa mensual descendió en tres décimas y en agosto, según el indicador adelantado, ha subido una. Por tanto, los precios en el mes de agosto se han comportado cuatro décimas al alza sobre la variación experimentada en julio. Es decir, los precios no ceden, sino que aumentan. De hecho, desde noviembre de 2020, cuando empezó a repuntar el IPC, la inflación ha subido un 13,7% hasta este mes de agosto.

Por otra parte, además de por el efecto estadístico, la bajada interanual se produce sólo por el descenso en el precio de los carburantes, que sigue siendo muy alto, pero con importante subida del resto de la energía, de los alimentos, de la restauración y del turismo, elementos, todos ellos, muy importantes en la cesta de productos y servicios del consumidor para su día a día.

Esto se ve muy claro si sacamos del índice los productos energéticos y los alimentos no elaborados, es decir, si analizamos la inflación subyacente, que es la que realmente importa de manera estructural. Pues bien, lo que podemos observar es que la subyacente crece tres décimas, hasta el 6,4%, impulsada por el incremento de los precios de los alimentos, que es uno de los elementos que más afecta a todos los ciudadanos, especialmente a las rentas bajas. Es la más alta desde enero de 1993, hace casi treinta años. El empobrecimiento inflacionista no cesa.

Es lógico –y, sobre todo, deseable– que la inflación interanual vaya descendiendo, porque si siguiese aumentando en su nivel querría decir que los incrementos interanuales superan a los aumentos interanuales del año anterior, y así sucesivamente, con lo que entonces nos introduciríamos en una situación hiperinflacionista y, gracias a Dios, no hemos llegado a eso –y esperemos que no lleguemos nunca–.

Inflación estructural

Ahora, los precios siguen subiendo y el elevado retraso que se ha producido en la reacción de los bancos centrales, especialmente el que rige nuestra política monetaria, el BCE, ha permitido que la inflación se haya enroscado en toda la cadena de valor, convirtiéndose ya, en muchos, casos, en estructural, con unas subidas de los precios de los alimentos entre el 15% y el 20% –y en algunos casos, más–, que merma la capacidad de compra de las familias. Al mantener durante más tiempo la liquidez abundante, no ha provocado ningún ajuste y, con las reglas fiscales suspendidas, el sector público sigue aumentando el gasto de manera exponencial, tremendamente irresponsable en el caso del Gobierno español, lo que tensa más los cuellos de botella y presiona al alza los precios.

Adicionalmente, dicho retraso en la aplicación de una política monetaria restrictiva hace que las medidas que se han de adoptar ahora sean más intensas y duras de lo que tendrían que haber sido si se hubiesen adoptado hace un año o, al menos, a comienzos de 2022, con lo que el impacto negativo en la economía será mayor, con un incremento superior al que entonces habría sido necesario en los tipos de interés, que encarece la financiación de todos los agentes económicos: limitará la capacidad de maniobra del sector público, que tendrá que reducir otros gastos esenciales para pagar el mayor coste de la deuda; las empresas podrán financiarse peor y más caro, elemento que estrangulará a las pymes; y las familias verán cómo, tras la pérdida de poder adquisitivo por la inflación, vuelven a perder renta disponible para el consumo y el ahorro por la subida de las cuotas hipotecarias al incrementarse los tipos de interés.

Por tanto, por una parte, los precios siguen en niveles muy elevados, tercer mes en doble dígito, con una subyacente que no para de escalar impulsada por los precios de los alimentos, que está asfixiando a los ciudadanos, mientras el Gobierno se niega a deflactar el IRPF y bajar impuestos y recauda más de 16.500 millones adicionales con el estrangulamiento de los ciudadanos por la inflación. Por otra, la situación económica no sólo no mejora, sino que empeora, con riesgo de enquistamiento ante un otoño que se presenta muy difícil.

Por eso, es más necesario que nunca seguir por la senda de la ortodoxia monetaria, así como recuperar la ortodoxia fiscal y presupuestaria, que acabe con el derroche de recursos públicos y con el terrible endeudamiento que padecemos, al tiempo que es urgente que se pongan en marcha reformas estructurales profundas que dinamicen la economía con flexibilidad.

Buen fin de semana.