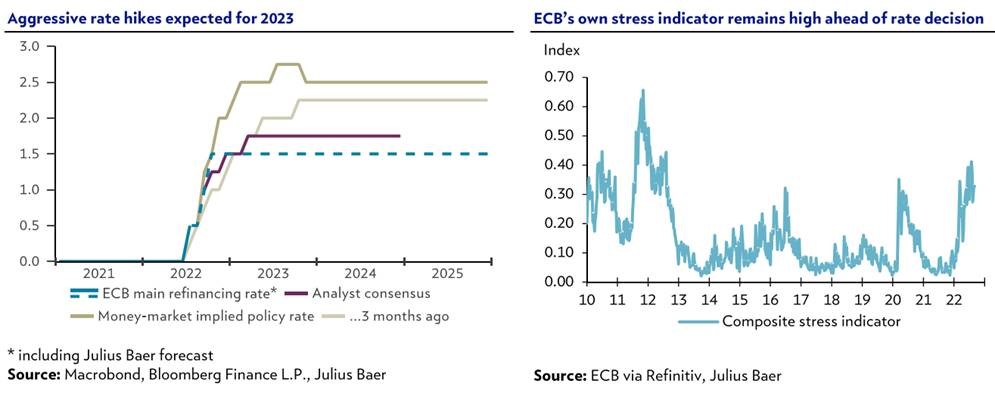

Lo más importante de la semana fue la reunión de ayer del Banco Central Europeo, como se esperaba, el BCE anunció una subida de tipos histórica de 75 puntos básicos en sus tipos de referencia y anunció más subidas en las próximas reuniones al menos hasta llegar al 2,3%, aunque en ningún momento la Presidenta del BCE quiso decir explícitamente cual es el tipo final. Lagarde insistió en que los riesgos sobre el crecimiento están sesgados a la baja, reconoció incluso que se están cumpliendo supuestos del escenario alternativo, y los de inflación al alza por lo que los tipos están todavía muy lejos del nivel “adecuado” para devolver la inflación a la senda del 2,0%. En cuanto a los programas de compras de deuda no hubo cambios y mantendrá la reinversión de los vencimientos del programa APP hasta bien iniciada las subidas de tipos mientras que la inversión de los vencimientos del PEPP se mantendrán al menos hasta finales de 2024 con la flexibilidad anunciada para asegurar la transmisión de política monetaria. Por otro lado, el BCE suspende el sistema de doble remuneración sobre las reservas de los bancos en el BCE (two-tier system) al quedar el tipo marginal de depósitos en positivo.

Las previsiones del BCE para el IPC sufrieron un fuerte incremento, sobre todo de cara al 2023 (5,50% esperado). De esta manera se espera una inflación anual del 8,10% para el 2022 que se moderará al 2,30% en el 2024. La referencia subyacente experimentó un fuerte aumento en buena parte del horizonte temporal analizado, situándose en el 3,90% en el 2022, el 3,4% en el 2023 y el 2,3% en el 2024. En cuanto al crecimiento las previsiones del banco central subieron para este año del 2,8% al 3,10% pero experimentaron una fuerte rebaja para el 2023, del 2,10% al 0,90%. De tal manera que se dibuja un escenario previsto estanflacionario para el próximo ejercicio.

El principal riesgo para el crecimiento de Europa según el BCE es que se prolongue en el tiempo la guerra en Ucrania. De esta forma, la amenaza de seguir viendo revisiones al alza en inflación y a la baja en crecimiento siguen siendo elevadas.

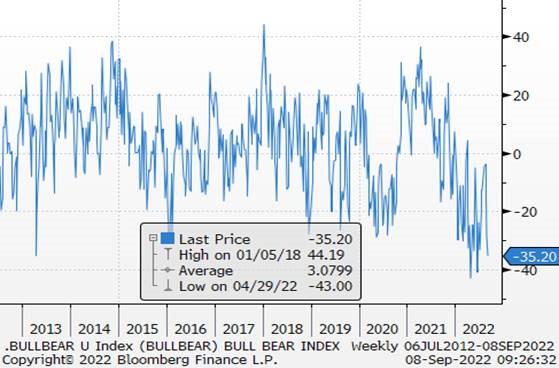

El sentimiento de mercado está en mínimos, última lectura semanal del índice Bulls minus Bears -35.20 (parte baja del rango):

Índice Bulls minus Bears.

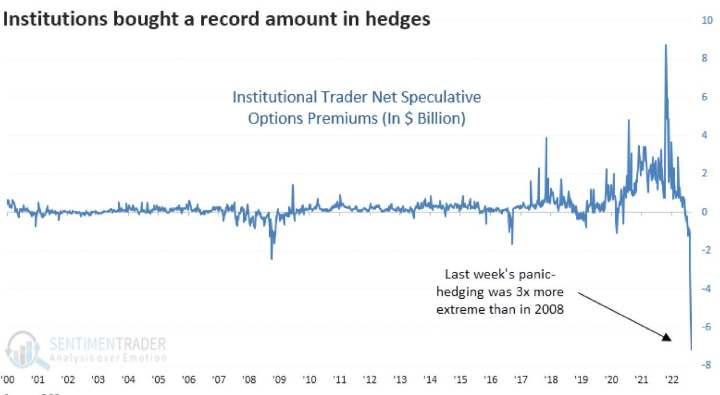

Además el nivel de compra de opciones Puts en mercado había crecido hasta 8,1 billones de dólares (Tres veces por encima de los volúmenes que vimos al crisis financiera de 2008).

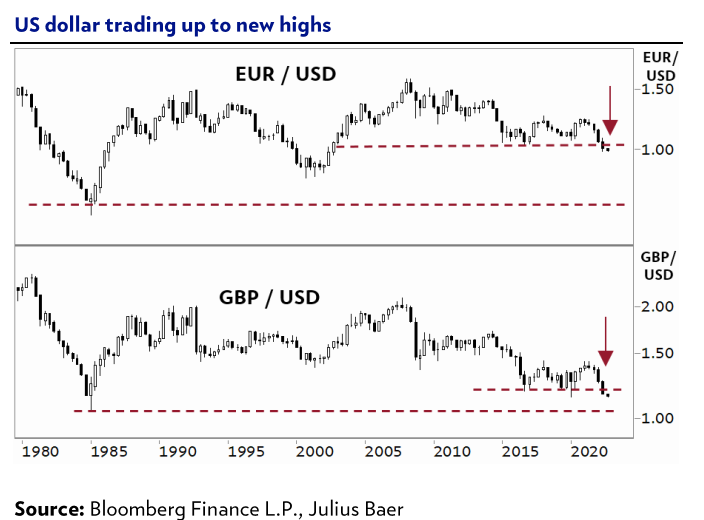

Esta semana la fortaleza del dólar marcó un nuevo record, situándose el tipo de cambio en 1 euro = 0.98$, recordemos que hace un año obteníamos por euro casi 1.20$. La moneda americana cogía vitalidad alimentada por los mayores rendimientos de los bonos y las preocupaciones sobre las perspectivas económicas que lleva a los bancos centrales a condiciones financieras más estrictas hasta que se controle la presión sobre los precios. El dato de ISM de servicios de Estados Unidos publicado el martes fue mejor de lo esperado y castigó la parte larga de la curva estadounidense, elevando la rentabilidad exigida al bono gubernamental a 10 años por encima del 3,3%. Mismo movimiento en los tipos norteamericanos a 30 años que se sitúan en el 3,49%, los más altos desde mayo de 2014. Algo parecido sucedió en Reino Unido, en el que la referencia a 10 años cruzó ampliamente el 3% y se sitúa en los niveles más altos desde 2014.

Aunque después de la reunión de ayer del BCE el euro ha recuperado el nivel de 1 dólar por euro:

Eurodólar últimos 12 meses.

Históricamente, los años en lo que tienen lugar las elecciones de mitad de mandato presidencial (“mid-term”) en Estados Unidos, la bolsa hace mínimos en el mes de octubre, el mes anterior a las elecciones. Sin embargo, este año es posible que el mínimo lo viéramos en junio, sobre todo teniendo en cuenta lo extremo del colapso en el sentimiento inversor que tuvo lugar. Atendiendo a los titulares apocalípticos que se han acumulado durante el verano, la situación no parece haber mejorado mucho desde entonces, pero conviene tomar algo de perspectiva, la situación energética en Europa es mejor a nivel fundamental de lo que podría parecer, la Reserva Federal (Fed) ha pasado ya el punto de máxima restricción monetaria y el Banco Central Europeo (BCE) está cerca de hacerlo.

En el último informe de Kepler de flujos de Fondos de Inversión se ve que con las caídas de los mercados de la semana pasada hemos visto el segundo “outflow” (Ventas) semanal en ETFs (en agregado -7.2 billones de dólares) más grande en lo que llevamos de año. En Renta Variable se vieron la semana pasada salidas importantes (-8.9 billones de dólares) principalmente por -$8.6bn en Renta Variable americana. En Bolsa europea siguen los “outflows” (-750 millones de dólares). Por sectores principalmente salidas centradas en ENERGIA (-900 millones usd), Financieras (-770 mill usd) y Consumo (-760 millones de dólares).

Los inversores están retirando dinero de los fondos cotizados de renta variable europea en agosto al ritmo más rápido desde el referéndum del Brexit de 2016, a medida que aumenta el temor a una recesión. Los 7,7 billones de dólares retirados del sector supusieron el sexto mes consecutivo de salidas netas, y la segunda mayor cifra sólo por detrás de los 8,9 billones de ventas netas registradas en julio de 2016, según datos de BlackRock, lo que refleja un sentimiento cada vez más oscuro en todo el continente.

Ante la invasión de Ucrania y el aumento de la inflación, los inversores están asustados por el agravamiento de la crisis energética según el último informe de BlackRock. Esto se debe al “endurecimiento” de la política del BCE a lo largo de agosto, especialmente en la parte frontal de la curva, añade, ya que los mercados consideraban que la probabilidad de que se produzca una subida de tipos de 75 puntos básicos en la reunión del banco de ayer, en lugar de 50 puntos básicos, era del 50%.

La curva de rentabilidad muestra que el mercado espera una recesión según Morningstar. “Está claro que se está eliminando el riesgo. El mercado se está posicionando para las tormentas que se avecinan”.

El éxodo de la renta variable europea fue aún más sorprendente si se tiene en cuenta que, a nivel mundial, los flujos de los ETF apuntaron a una modesta reactivación del sentimiento de riesgo en agosto. Los flujos de inversión totales a nivel mundial aumentaron en 2,5 billones de dólares en agosto a 49,4 billones. El mercado de valores de Estados Unidos tomó la delantera, con inversiones que pasaron de los 12,6 billones de dólares de julio a 30,2 billones.

La mayor inflación está forzando al BCE a subir tipos más rápido de lo que esperaba. La situación es muy complicada, ya que los mayores tipos agravan los problemas económicos creados por la crisis energética, dificultan la inversión necesaria para aplacar los problema de oferta y complican la sostenibilidad de la deuda de algunos países.

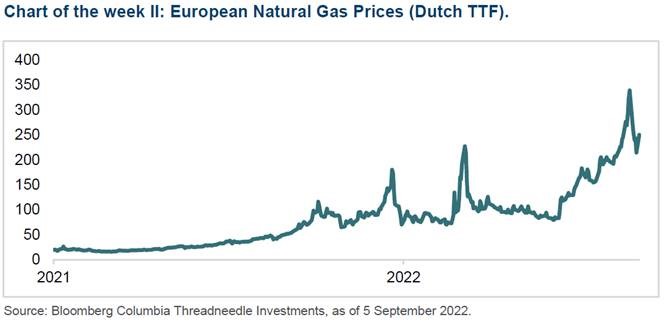

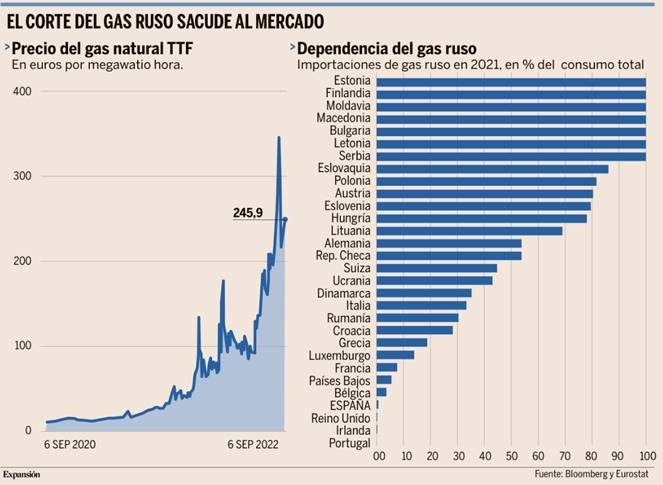

Rusia ha cortado el flujo de gas a Europa dentro la guerra económica que ambos bloques se han declarado. Sin embargo, las últimas semanas han demostrado que Europa puede aguantar bien sin el gas ruso y sólo una acumulación de imponderables pondría en riesgo no tener un nivel de almacén suficiente: a un invierno especialmente frío tendría que sumarse un daño a la infraestructura energética, mayores problemas de la capacidad nuclear francés, fuertes compras de gas natural licuado por parte de Asia, etc.

La UE se ha afanado durante los últimos meses en llenar sus inventarios de gas de cara al invierno, al tiempo que ha desarrollado un Plan de Ahorro que permitirá reducir el 15% del consumo y ha explorado nuevos proveedores. La mala es que ninguna de estas medidas es gratis, porque implican una fuerte subida de precios o el parón de buena parte de la industria.

En primer lugar, Europa ha llenado rápidamente sus almacenes de gas durante la época de buen tiempo, hasta el punto de que la comisaria europea de Energía, Kadri Simons, se felicitaba la semana pasada por haber alcanzado el 80% de la capacidad total dos meses antes de que comience la temporada de mayor consumo, una cifra que debería permitir por sí misma afrontar el consumo básico durante los próximos meses si no hay más problemas. Además, los países europeos han logrado hacer acopio del gas en un momento complicado, ya que el suministro ruso ya estaba en mínimos en los últimos meses, en torno al 20% de la capacidad total. Sin embargo, este aumento de las reservas no ha salido gratis, ya que ha costado más de 50.000 millones de euros, diez veces más de lo que los países europeos se gastan habitualmente en la compra de gas en esta época del año.

En segundo lugar, a partir de ahora entrará en juego el Plan de Ahorro del Gas, que hasta ahora solo había operado de forma voluntaria. Este Plan conlleva un ajuste del 15% del consumo del gas, una cifra similar al peso de Rusia en el conjunto del mercado, si bien algunos países como España cuentan con objetivos menos ambiciosos. Y aunque cada país puede elegir su propia vía para alcanzar este objetivo, las cifras globales europeas dan una idea de cómo podría lograrse y el impacto que tendría (ver información adjunta). Y, si bien algunas opciones no serían muy lesivas para los ciudadanos ni para la economía, otras podrían ser devastadoras, como es el caso de la paralización de la industria intensiva en gas.

En tercer lugar, Europa ha buscado nuevas fuentes de gas. Por un lado, Italia trata de convertirse en el gran distribuidor del gas argelino, una vez que España ha provocado la ruptura de relaciones con el país norteafricano y que Francia ha dado un portazo a la construcción del Midcat. Por otro, las grandes infraestructuras disponibles para la importación de gas no son los gasoductos, sino las regasificadoras que abrirían la puerta al gas natural licuado proveniente de Estados Unidos, Catar, Canadá o Australia, además de al mismo gas ruso reexportado a través de China. Sin embargo, esta opción choca con dos grandes problemas. El primero es que la mayor parte del gas está comprometido en contratos a largo plazo y la capacidad de los productores de reaccionar en el corto plazo es muy limitada, lo que significa que tensa los precios. El segundo es que el gasto de licuar el gas y regasificarlo también eleva el coste del suministro, por lo que los precios estarían muy lejos de lo que costaría el mismo gas a través de los gasoductos tradicionales.

En definitiva, Europa puede sobrevivir a un invierno sin gas ruso, pero hacerlo le acarrearía un gran coste económico y social, debido a que los precios del gas son los que marcan el precio del sistema eléctrico. Y, aunque Bruselas estudia la fórmula de atenuar estos vasos comunicantes, Bruegel calcula hasta que la medida entre en vigor que el precio de la luz en el Viejo Continente se dispararía un 56% tras el corte del gas ruso, algo terrible después de que la luz haya duplicado con creces el último año en España. Pero, con todas las medidas que se quieran tomar, la recesión parece inevitable. De hecho, muchos analistas preveían ya un retroceso económico en el tercer trimestre del año por la caída de la demanda y las perspectivas se tornan ahora todavía más sombrías de cara a la recta final del año, cuando los efectos del corte de gas se notarán en toda su crudeza.

En primer lugar, la subida de los precios del gas, que escalaron un 30% este lunes tras el anuncio de la medida y que podrían seguir subiendo en los próximos meses darán una vuelta de tuerca a la inflación, lo que limará el poder adquisitivo de los ciudadanos, golpeando el consumo. En segundo lugar, el encarecimiento de los costes de los procesos industriales también redundará en la pérdida de competitividad de numerosos productos, lo que podría implicar la paralización de las fábricas. Y eso, además, llevará a la caída de las exportaciones y un aumento de las importaciones, lo que agravará una balanza comercial ya desequilibrada por los precios del gas y la necesidad de proveerse de cara al invierno.

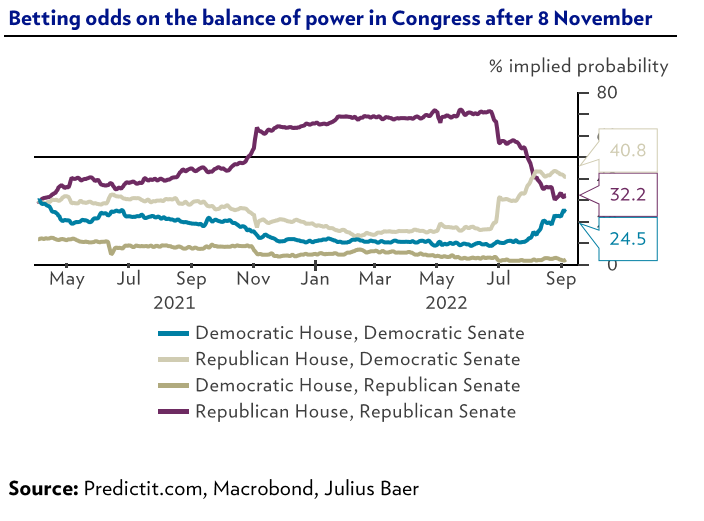

En Estados Unidos el escenario más probable para las elecciones “mid-term” estadounidenses es un congreso dividido (Senado demócrata y Cámara de Representante republicana) que llevaría a un bloqueo político en Washington. En caso de ocurrir limitaría mucho la capacidad de Biden para gobernar y aumentaría las posibilidad de una nueva victoria de Trump, con toda la incertidumbre que ello conlleva.

Divisas: Todo Depende del Dólar, a Pesar del BCE. Incluso con subidas de tipos más agresivas de lo esperado, el Euro sigue dominado por los precios de la energía. El dólar estadounidense (USD) se sigue apreciando frente a todas las divisas y, si bien el bloque dólar puede que aguante mejor (dólar canadiense y neozelandés), las monedas emergentes van a seguir sufriendo.

Desde el punto de vista de análisis técnico el índice US Dollar está compuesto por una cesta de divisas donde el euro pesa un 57%. Ha roto máximos de julio abriendo la puerta a nuevos máximo, sobre todo teniendo en cuenta la rotura del mínimo de 2016 frente al euro hace posible que se vean niveles de 0,9 y 0,823:

Importante esta semana:

Powell insistió ayer en la lucha de la Fed contra la inflación. Powell dejó abierta la puerta a subidas de 75 puntos básicos en la próxima reunión de la Fed, que tendrá lugar dentro de dos semanas (20 y 21 de Septiembre). El presidente de la Fed volvió a hacer hincapié en el compromiso de la institución en la lucha contra la inflación, que en julio se situó en niveles del 8,5%. Precisamente, el dato de inflación del próximo martes (correspondiente al mes de agosto) dará pistas sobre los próximos pasos de la Reserva Federal.

Esta semana la OPEP+, que incluye a Rusia, acordó un recorte en la producción de crudo de 100.000 barriles por día a partir del 1 de octubre debido a unas previsiones de demanda de petróleo inferiores ante la debilidad en la económica global. Además, señaló que la política de producción se irá revisando mensualmente en las reuniones ordinarias aunque el cártel no descarta realizar reuniones extraordinarias en caso de alguna variación en su escenario.

Alemania esta semana anunció que cambia de política y mantendrá abiertas sus centrales nucleares durante el invierno. El gobierno alemán retrasará el cierre de sus dos centrales nucleares abiertas ante el corte indefinido del gas ruso a través del Nord Stream. Además, Scholz y Macron han sellado un pacto energético para ayudarse mutuamente durante el invierno.

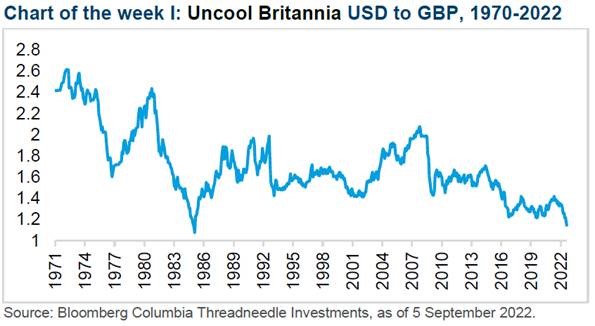

Ha sido un mes terrible para la deuda pública en general y para los gilts británicos (bono soberano británico) en particular. El índice de los gilts del Reino Unido ha obtenido un -8% en el mes de agosto. Se trata de la peor rentabilidad mensual desde que comenzaron los datos del índice ICE en 1986. Los bonos vinculados a la inflación, que se podría haber pensado que se comportarían bien en el entorno actual, fueron aún más sombríos. En lo que va de año han bajado alrededor de un cuarto. Otros mercados gubernamentales trataron de competir con los gilts, pero aunque los descensos fueron impresionantes, no fueron tan graves como los del Reino Unido. Mientras tanto, la libra esterlina se hundió hasta nuevos mínimos de alrededor de 1,15 por dólar estadounidense.

El Partido Conservador en el poder ha designado a la ministra de Asuntos Exteriores, Liz Truss, como próxima primera ministra del Reino Unido. El sector empresarial del Reino Unido probablemente ya esté en recesión, como demuestra el fuerte descenso del índice Purchasing Managers Index y el reflejo de la espiral de los costes del combustible. Para los consumidores británicos, la perspectiva de una inminente y fuerte subida de las facturas energéticas de los hogares y el aumento de los costes de las hipotecas son también problemas importantes, y se espera que provoquen una destrucción de la demanda con un descenso del gasto en áreas de menor necesidad, como los artículos discrecionales y las actividades de ocio. Si hay una buena noticia, es que la tasa de desempleo sigue siendo históricamente baja y que los consumidores, especialmente en las franjas de ingresos más altas, acumularon ahorros durante los cierres de Covid. A finales de este mes podemos esperar que la Sra. Truss ofrezca un presupuesto de emergencia con el objetivo de abordar esta crisis del coste de la vida. Así, mientras la política fiscal se vuelve más expansiva, el Banco de Inglaterra continuará su lucha contra la inflación y se espera que suba los tipos de interés por encima del 4%, según los precios del mercado, en el próximo año, desde el 1,75% actual.

Truss prepara un plan de 130.000 millones de libras para «congelar» la factura eléctrica. La próxima primera ministra de Reino Unido prepara un plan para topar la tarifa eléctrica de los hogares británicos, algo que podría costar hasta 130.000 millones de libras durante los próximos 18 meses.

China confinaba esta semana Guiyang, de 6 millones de habitantes. China ha cerrado varias zonas de Guiyang, capital de la provincia de Guizhou, siguiendo la política de «cero covid» del gobierno. El país registró ayer 1.500 nuevos casos de covid, todavía lejos de los cerca de 30.000 nuevos casos diarios detectados en los peores días del mes de abril.

Este miércoles Financial Times publicaba un artículo que decía que Bruselas podría fijar el cap del precio de la electricidad en las tecnologías inframarginales en 200 euros/MWh. La Comisión también plantearía reducir la demanda eléctrica cerca de un 10% en la región, reducir un 5% la demanda durante las horas pico así como medidas adicionales para proteger a las familias y PYMEs.

Sector Financiero Europeo (tenemos una exposición del 5,27%):

El regulador subió los tipos en 75 puntos básicos. Esto ha sido descontado por el mercado, pero hubo algo que el mercado no esperaba.

- El regulador decidió mantener el arbitraje en los TLTRO. Algunos inversores esperaban un Tiering inverso para los bancos, lo que no ocurrió. Esto significa que se pagará a los bancos por mantener el TLTROIII en su balance. Según nuestras estimaciones, esto añade entre un 1% y un 6% al NII en 2023.

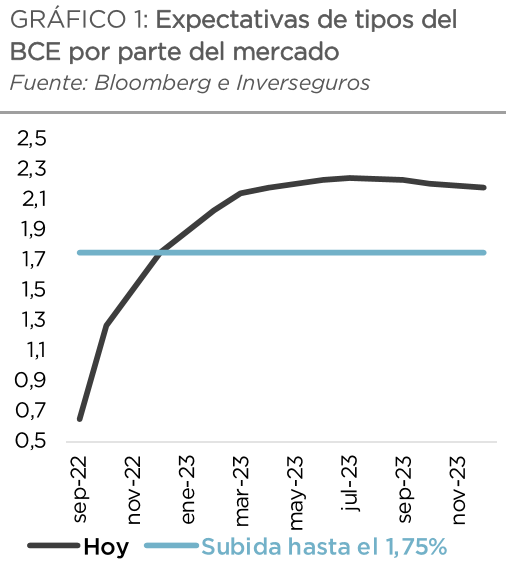

- En cuanto a los tipos, parece que los movimientos al alza continuarán. Lagarde dio a entender que el BCE subirá los tipos en las próximas 2 a 5 reuniones. La curva de tipos subió cerca de 20 puntos básicos y el tipo final se sitúa ahora en el 2,41% (en junio de 2023). Incluimos el 1,5% en nuestras estimaciones para los bancos y cada 50 bps de subida adicional añade entre 0,6 y 1,7 puntos a nuestras estimaciones del RoTE.

- Por último, las estimaciones macro actualizadas tranquilizan. No hay recesión en el caso base y el escenario a la baja ha mejorado. Recordamos que la clave para el coste del riesgo es el desempleo y hasta ahora no hay razones para preocuparse.

La Gran Reversión hacia un entorno de mayor inflación. John Plender. Financial Times.

No estamos en los años 70, o eso es lo que nos aseguran los economistas respetables. Es cierto que, aunque nos enfrentamos a niveles de inflación crecientes, hay diferencias de matices entre entonces y ahora.

Pero las huelgas de Reino Unido en el ferrocarril, correos y la recogida de basuras recuerdan a esa época: la estanflación crea ganadores y perdedores. Cuando los ingresos reales de un país se ven reducidos por las crisis del precio del crudo, como en la década de 1970, o por las actuales crisis del precio de los alimentos y de la energía, se tienden a reclamar los ingresos perdidos. El resultado es una espiral salarial.

Milton Friedman señaló que la inflación es “siempre y en todas partes un fenómeno monetario”. Está claro que el dinero es un componente importante en el proceso inflacionario. Sin embargo, las huelgas en Reino Unido y la rigidez de los mercados laborales en todas las economías avanzadas hacen pensar que ninguna explicación de la inflación puede ser completa sin hacer referencia a la lucha por el poder distributivo entre el trabajo y el capital.

Aunque los banqueros centrales se congratularon por haber logrado una inflación baja y estable durante la llamada Gran Moderación en las tres décadas anteriores a la crisis financiera de 2007-09, la desinflación fue en realidad el resultado del choque del mercado laboral global derivado de la incorporación de China, India y Europa del Este a la economía global.

Esto garantizó una tendencia a la baja a largo plazo de la participación del trabajo en la renta nacional. Las ganancias de productividad se aprovecharon en su totalidad por el capital. El impulso desinflacionario se vio reforzado por la demografía y las ramificaciones más amplias de la globalización.

La pérdida de los rendimientos del trabajo frenó el consumo y la producción porque los trabajadores tienen una mayor tendencia al consumo que los propietarios del capital, que tienen mayores tasas de ahorro. Esto provocó políticas monetarias endémicamente expansivas.

Error repetido

Como señala desde hace tiempo el Banco de Pagos Internacionales (BIS), los bancos centrales decidieron aplicar una política de relajación agresiva y constante durante las contracciones. Esta tendencia hacia la política laxa se afianzó aún más después de la crisis financiera con los programas de compra de activos de los bancos centrales.

William White, exresponsable del departamento monetario del BIS, sostiene que los bancos centrales han ignorado sistemáticamente las perturbaciones de la oferta y que, en la pandemia no comprendieron hasta qué punto se había reducido el potencial de la oferta por los contagios y los confinamientos.

En su opinión, han repetido el error del ex presidente de la Reserva Federal, Arthur Burns, que en la década de 1970 argumentó que la crisis de los precios del petróleo era transitoria, al tiempo que ignoró su impacto, sobre todo en el mercado laboral.

En su discurso en la reunión anual de banqueros centrales en Jackson Hole el mes pasado, el presidente de la Fed, Jay Powell, reconoció que el Banco estaba tardando en actuar, asegurando que los costes de empleo para reducir la inflación probablemente aumentarían con el retraso, añadiendo que “debemos seguir esforzándonos hasta que el trabajo esté hecho”.

La dificultad estriba en que tanto la deuda del sector privado como la del público se encuentran en niveles más altos que antes de la crisis financiera, por lo que los costes de producción y de empleo derivados de una fuerte subida de los tipos de interés serán muy elevados.

Esta trampa de la deuda plantea la eterna cuestión de la política de los bancos centrales: cómo convencer a los políticos y a la opinión pública de que una modesta recesión ahora es un precio que merece la pena pagar para evitar una recesión mucho peor más adelante. La independencia de los bancos centrales está en peligro.

La línea más dura de la Fed sugiere que el mercado bajista de bonos tiene mucho más recorrido. Y el repunte estival de la renta variable parece quijotesco.

Steven Blitz, de TS Lombard, señala que es en la renta variable donde debe incidir la política de la Fed y no en la creación de crédito, porque las expansiones de 2010-19 y posteriores a la pandemia equivalen a un ciclo de activos, no a un ciclo de crédito. Los activos financieros con precios elevados, añade, han sido el origen de las distorsiones económicas de este ciclo.

Corregir distorsiones

Corregir esas distorsiones implicará algunos contrastes importantes con los años 70. Hoy en día, la reducción de la mano de obra y la desglobalización están inclinando la balanza de poder desde el capital hacia el trabajo. Hemos pasado de la Gran Moderación, a través de la Gran Crisis Financiera, a una Gran Reversión en un entorno de mayor inflación.

También es un mundo en el que la combinación tóxica de deuda y reducción de los balances de los bancos centrales aumentará en gran medida el riesgo de crisis financieras. Aunque los balances de la banca están en mejor forma que en 2008, las entidades no bancarias poco reguladas son una amenaza sistémica potencial, como puso de manifiesto el colapso el año pasado del family office Archegos.

Una lección es que después de una “burbuja de todo” el apalancamiento o el endeudamiento están muy por encima de lo que todos suponían en ese momento.

Buen fin de semana.