Los mercado siguen muy débiles, el EuroStoxx 50 lleva una caída semanal del 6,50%, el S&P 500 del 4% y el IBEX se ha mantenido plano gracias al buen comportamiento de Inditex después de la publicación de resultados. Este mal comportamiento se debe a la mayor presión de los Bancos Centrales, por parte del BCE, hoy algunos miembros del banco central como Holzmann, comentaban “es probable que los precios al consumidor se aceleren aún más, y que veamos el dato de inflación del 3% o 4% durante los próximos cinco años es una posibilidad. Es posible que el BCE tenga que seguir subiendo las tasas más allá de febrero, los riesgos al alza de la inflación están ahí, y la política monetaria aun es acomodaticia.” “Guindos acaba de comentar que el BCE está vigilando el tipo de cambio y espera que la tendencia de depreciación del euro se revierta pronto”.

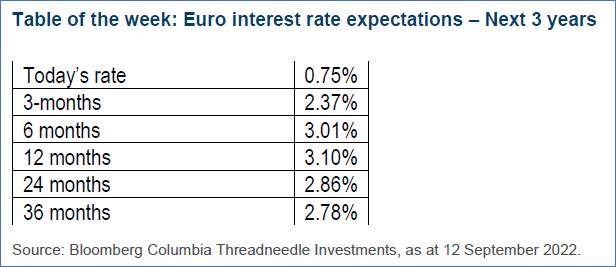

La curva soberana americana descuenta con 40% de probabilidad una subida de 100 puntos básicos para septiembre, y en Europa el mercado espera que los tipos lleguen al 3% en los próximos 6 meses.

0,85% priced in by the OIS curve = 0.75% + (40% of 0.25%)

Fuente: AXA IM.

La parte corta de la curva de tipos estadounidense sigue al alza, con los tipos a 2 años rompiendo máximos de 15 años y alcanzado niveles del 3,8%. Además, como hemos visto en la tabla de arriba, los futuros de tipos de interés a corto plazo indican que esperan que la Fed llegue hasta tipos oficiales del 4,25%–4,5% (4,36% tipo implícito), en el mes de marzo de 2023, 50 puntos básicos más de lo que se descontaba el lunes pasado, junto con un 20% de probabilidades de una subida de 100 puntos básicos la semana que viene. La brecha entre la curva entre 2 y 30 años, marca la diferencia entre los benchmarks más largos y cortos de Estados Unidos. La inversión de la curva suele ser un indicador potencial de posibles dificultades económicas. La rentabilidad a 2y se sitúa en 3.8% vs la rentabilidad a 30y en 3.4%.

Inversión curva entre el bono a 2 años y el 30 años americano.

Este movimiento también se está apreciando en la deuda soberana europea, en la que se espera otra subida de tipos de 75 pbs en la próxima reunión de octubre del BCE, y en la que los tipos a 2 años en Alemania alcanzan cotas no vistas desde 2011.

Tipo de interés del bono americano a 2 años últimos 5 años:

Esta semana el Euro ha capitalizado la perspectiva de una menor inflación en Estados Unidos. El positivo movimiento de esta semana ha venido reforzado al apreciarse prácticamente contra todas las monedas del G-10, aunque en dos sesiones ha vuelto a perder el nivel del dólar por euro.

Eurodólar últimos 12 meses.

La inflación en Estados Unidos se sigue desacelerando. El dato de inflación de agosto, que se publicó el martes, confirmó que la inflación continúa desacelerando (8% frente a 8.5% en julio) gracias a menores precios de la gasolina, los alimentos y los bienes duraderos. En el último informe de Julius Bäer se espera una subida de tipos del 0,5% en la siguiente reunión de la Reserva Federal frente al 0,75% que descuenta el mercado.

Crisis Energética Europea: Emerge el Riesgo Regulatorio. Los precios de la energía en Europa siguen bajando desde máximos de agosto, aunque siguen muy por encima de lo que se considera un nivel normal. Seguimos pensado que para que de verdad haya problemas de oferta es necesario que coincidan muchos factores simultáneamente, mientras que la realidad actual es que Europa está gestionando bien la falta de gas ruso y los almacenes están por encima de las medias históricas. Los reguladores están poniendo el foco en la reforma del funcionamiento del mercado, con los riesgos que ello conlleva, como comentaré en lo importante de la semana.

El tope al precio de la energía en Reino Unido es una espada de doble filo. La nueva primera ministra, Liz Truss, ha presentado un plan para limitar el coste de la energía a GBP 2.500 anuales para los hogares y algo similar para las empresas. La idea es que ayude a contener la inflación y estimule la actividad económica. El problema es que se va a financiar con mayor endeudamiento, deteriorando aún más el déficit fiscal, y poniendo al Banco Central en una situación difícil.

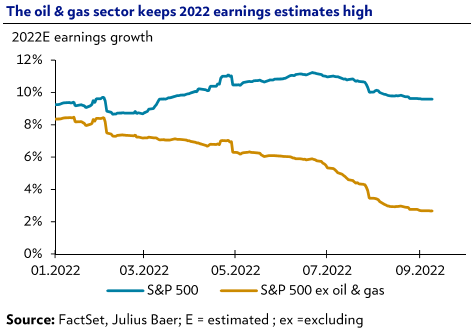

En el lado de resultados corporativos, tras la solidez mostrada por los beneficios empresariales en los últimos trimestres, los analistas están empezando a rebajar sus expectativas de crecimiento de beneficios, esperan que los beneficios empresariales crezcan un +9.2% en el conjunto del año 2022 (2.7% excluyendo el sector oil & gas) y un +7.2% en 2023 (+9.9% excluyendo oil & gas). Las estimaciones de este año parecen más realistas, aunque las del año que viene quizá deban rebajarse un poco más.

Fuerte escalada de la aversión al riesgo en los últimos días. El rebote de optimismo de los gestores de fondos internacionales durante el verano ha resultado ser efímero y el pesimismo vuelve a imponerse. Y esta vez, con más fuerza que nunca.

El miedo a la recesión ha provocado una salida muy fuerte en las últimas semanas de los activos de riesgo, en especial de las bolsas. Los inversores deshacen de forma masiva sus posiciones en acciones.

Así se desprende de la última encuesta a gestores de fondos de Bank of America, que tiene en cuenta la opinión de 212 grandes inversores que administran en conjunto 616.000 millones de dólares en activos (616.224 millones de euros).

La inversión en Bolsa está en mínimos históricos y las posiciones en liquidez en las carteras de los fondos de inversión (la herramienta de cobertura más sencilla para los gestores) ha escalado a máximos.

En número, el 52% de los gestores asegura estar infraponderados en Bolsa, el mayor porcentaje de la historia, frente al 26% del mes anterior. Mientras que el 62% está sobreponderado en liquidez. En el último mes, las posiciones en cash han saltado del 5,7% de las carteras al 6,1% (la última vez que estuvieron tan altos fue tras el 11-S) y tres de cada cinco gestores asumen ahora un riesgo para sus inversiones muy por debajo de lo habitual.

Según explica Bank of America, el sentimiento del mercado es “superbajista”. Y hay que tener en cuenta, que la encuesta se realizó durante el 2 y el 8 de septiembre, antes incluso de que Estados Unidos presentase este martes un dato de inflación que superó las previsiones y provocó fuertes caídas en los principales índices de Bolsa estadounidenses.

La amenaza de la recesión es muy alta. Un 72% de gestores espera una economía más débil en los próximos 12 meses, y el 68% cree que la economía acabará en contracción. Este porcentaje es superior al número de gestores que vaticinaban una escenario tan pesimista para el crecimiento de los PIB mundiales en crisis como la del Covid, la financiera de 2008 o la de las puntocom. La inflación elevada y persistente sigue siendo el principal riesgo de mercado, según los grandes inversores.

A nivel europeo, las sensaciones son todavía peores. El 70% de los grandes inversores del mundo está convencido de la contracción de la economía europea empujada por la crisis energética.

Además del alto nivel de efectivo en cartera, los fondos se han vuelto todavía más defensivos que hasta ahora a través de otros mecanismos. Están muy largos en activos más prudentes, como acciones de consumo básico, salud o energía; mantienen su inversión en bancos y materias primas, pero están infraponderados en renta variable (en general), activos de la zona euro y mercados emergentes.

La apuesta de inversión favorita en las últimas semanas es la apreciación del dólar. Es muy habitual su papel como refugio en momentos convulsos. Le siguen el petróleo y las materias primas.

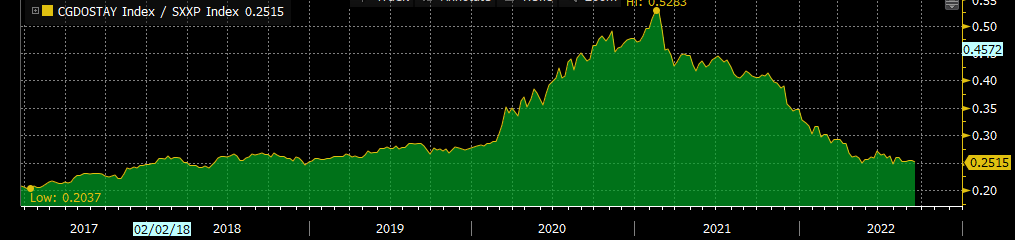

Como curiosidad esta semana hemos visto una actualización de un ratio de Citigroup “City stay at home Index” , es un ratio creado por Citi durante el COVID, y el mismo está incluso por debajo de niveles “pre COVID”, lo que refleja que la vuelta a la normalidad es una realidad en lo que respecta a la vuelta al trabajo y a la oficina, por eso estamos positivos en real estate que tenga inversión en oficinas.

Citi Stay at home index / Stoxx 600

Seguimos teniendo una fuerte convicción en el sector de Salud y tenemos posiciones en Roche, Bayer, Viatris, Grifols y Almirall. El sector salud se ha comportado mejor que el resto del mercado en lo que va de año (+6% en relativo). El sector ha caído un 6,5% en moneda local, mientras que el mercado ha caído un 12%. Dentro de Healthcare, ha habido una fuerte divergencia:

El Sector Farmaceútico sólo ha bajado un 1,4% en términos absolutos.

Mientras que Healthcare Equipment and Services es uno de los que peor comportamiento ha tenido en 2022, con una caída del 31%.

Healthcare es muy defensivo, históricamente farma ha sido uno de los sectores que mejor se ha comportado durante periodos de recesión y de elevada inflación.

El sector está barato: Cotiza a 14x PER frente a su media histórica de 15x. Cotiza con descuento frente al PER de la Bolsa. La reforma sanitaria de Estados Unidos impondrá descuentos en precios pero sólo a partir de 2026 que no afectará a genéricos ni biosimilares ni fármacos para enfermedades raras. Y sólo a los programas sanitarios públicos. Muchas compañías han subido guidance al publicar resultados del 2Q22, aunque admiten más presión inflacionista en 2023.

Importante esta semana:

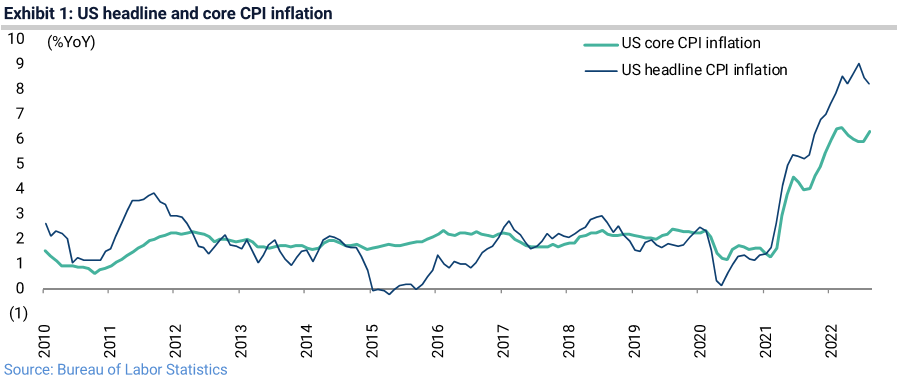

La inflación no da tregua en Estados Unidos. Las cifras de agosto publicadas este martes confirmaron que las presiones inflacionistas en la economía siguen elevadas. En concreto, el IPC se moderó menos de lo esperado al avanzar un +8,3% interanual, dos décimas menos que en el mes anterior y lentamente alejándose del +9,1% registrado en junio, pero este dato fue peor de lo previsto (se esperaba una moderación hasta el +8,1%). Además, preocupa la aceleración de la tasa subyacente dado que muestra que la subida de los costes energéticos y la fortaleza de la demanda se está traspasando a un rápido incremento de los precios del resto de la cesta de la compra, el IPC subyacente aumentó un +0,6% mensual (duplicando la tasa de crecimiento mensual prevista) y con ello, el ritmo de aumento de los precios se elevó hasta el +6,3% interanual desde el +5,9% anterior. Si miramos los componentes, la lectura tampoco fue positiva dado que la moderación del IPC general se explicó por el componentes energético (en términos mensuales cayó un -5%, siendo que las gasolinas cayeron un -10,6%), mientras que el aumento de la tasa de inflación subyacente fue generalizada por componentes y en especial fue empujada por el aumento de los alquileres y alquileres imputados (+0,7% mensual), un componente que pesa más del 30% de la cesta de la compra en Estados Unidos.

Siguiendo con otros datos de la economía estadounidense. En agosto la confianza de las pymes sorprendió positivamente al repuntar más de lo esperado. El índice realizado por el NFIB subió hasta niveles de 91,8 desde el 89,9 anterior y superando el 90,8 previsto. Un dato alentador dato que apuntaría a una reactivación de la economía interna estadounidense en los próximos meses.

También el martes se publicaron datos negativos en Alemania con la confianza de inversores y analistas retrocediendo más de lo previsto en septiembre. El índice ZEW cayó con fuerza al bajar hasta niveles de 61,9 en su componente de expectativas desde el -55,3 anterior. Este retroceso apunta a un fuerte deterioro de las perspectivas de actividad de la mayor economía de la zona euro, situándose la confianza de los inversores y analistas en su menor nivel desde octubre de 2008. Por otro lado, se publicaron también los datos finales de inflación que en agosto confirmaron el repunte de los precios al aumentar el IPC un +7,9% interanual

La inflación sigue en niveles muy elevados en España. El martes se publicó el dato final del IPC de agosto, que se revisa al alza en una décima y arroja un ritmo de aumento de los precios del +10,5% interanual. Aunque esta cifra es tres décimas inferior al dato del mes previo, sigue mostrando unas elevadas presiones inflacionistas en la economía. Por componentes, señalar que las mayores aportaciones a este incremento del IPC vinieron por una parte por los precios relacionados con los costes de la vivienda, que aumentaron su variación en casi dos puntos, hasta un incremento del +24,8% interanual, debido a la subida de los precios de la electricidad. También empujaron al alza los precios el componente de “Alimentos y bebidas no alcohólicas”, que sitúa su tasa en el +13,8% interanual, tres décimas superior a la del mes pasado, y la más alta desde el comienzo de la serie, en enero de 1994. Con todo ello, destacó el nuevo repunte de la tasa subyacente que en agosto aumentó un +6,4% interanual, tres décimas por encima del mes anterior y alcanzando nuevos máximos desde 1993.

La presidenta de la Comisión Europea, Ursula von der Leyen, ha estimado que las medidas para limitar los beneficios extraordinarios que obtienen las eléctricas con las denominadas instalaciones inframarginales (renovables y nuclear) y una tasa a petroleras y gasistas recaudarán 140.000 millones de euros en la Unión Europea (UE).

Los técnicos de Bruselas matizaron este miércoles que de esa cifra, los Estados miembros recaudarán 117.000 millones anualmente a través del límite temporal a los productores de electricidad. Otros 25.000 millones vendrían de la tasa a las empresas de fósiles.

Todo ese dinero debería ir destinado a los ciudadanos y a las empresas que “más están sufriendo el golpe de la crisis energética”. Así lo explicó Von der Leyen en su discurso en el debate del Estado de la Unión, en el Parlamento Europeo. Von der Leyen insistió en algunas de las medidas que ya anunció hace una semana, y que han sido debatidas intensamente por los Estados miembros, sin llegar aún a un acuerdo conjunto ni definitivo. Los ministros de Energía de la UE se reunieron el pasado viernes en una cumbre en Bruselas para debatir un paquete de cinco medidas que previamente había propuesto la Comisión. Además de topar ingresos de nucleares y renovables, en las medidas figuraba un impuesto “solidario” a petroleras, gasistas y empresas de carbón y recortar el consumo de luz. La Comisión también planteaba un tope al precio del gas de Rusia y un plan para dar liquidez a las empresas energéticas. Los ministros de Energía pidieron a la Comisión que siguiera trabajando en las propuestas, sin incluir el impuesto solidario. Ahora, Bruselas contesta volviendo a plantear las mismas medidas que ya anunció originalmente aunque excluyendo, por ahora, el tope al gas. Mantiene, en cambio, el impuesto a las empresas de energías fósiles.

Lo hace además presentando las medidas en forma de reglamento que deberá ser aprobado por el Consejo europeo. Todas las medidas deberían quedar concretadas en una nueva reunión extraordinaria el 30 de septiembre con los ministros de Energía.

Lo que hizo ayer Bruselas es dar detalles o modificar algunas de las que ya anunció hace una semana. En concreto, la Comisión propone “un tope temporal de ingresos para los productores inframarginales de electricidad, fijándolo en un máximo de 180 euros por megavatio hora”. Ese límite es suficientemente alto como para que a España le afecte relativamente. Gracias a que España introdujo sus propias medidas de ajuste, con la denominada excepción ibérica (un tope al gas que se usa en las centrales eléctricas) el precio del megavatio hora ha caído en España por debajo de esa cifra la mayor parte del día. No obstante, hay horas en el que se supera ese listón.

Los ingresos por encima del tope de 180 euros serán recaudados por los Gobiernos de los Estados miembros y utilizados para “ayudar a los consumidores de energía a reducir sus facturas”, dice la Comisión Europea.

Este organismo también detalló su propuesta de ahorro eléctrico. Obligará a los países a presentar un plan para reducir un 5% el consumo de la electricidad durante las horas de máximo consumo, dando flexibilidad para fijar qué horas son. Tienen que quedar cubiertas bajo esa denominación al menos un 10% de las horas del mes.

La Comisión también propone que los Estados miembros se fijen como objetivo reducir la demanda global de electricidad en al menos un 10% hasta el 31 de marzo de 2023. Dependerá de los Estados miembros implementar las medidas, incluyendo compensaciones económicas, por ejemplo subvenciones a las empresas que se desconecten de la red (interrumpibilidad).

Xi y Putin estrechan lazos a pesar de la preocupación de China por la estrategia rusa. Los dos mandatarios se reunieron ayer en persona por primera vez desde el inicio de la guerra, encuentro donde suscribieron su compromiso a apoyarse mutuamente en asuntos de «especial interés». Además, Putin valoró la posición «de equilibrio» de China con respecto a Ucrania, reconociendo y entendiendo las preocupaciones de Xi por el desarrollo de la guerra y la estrategia emprendida por Rusia

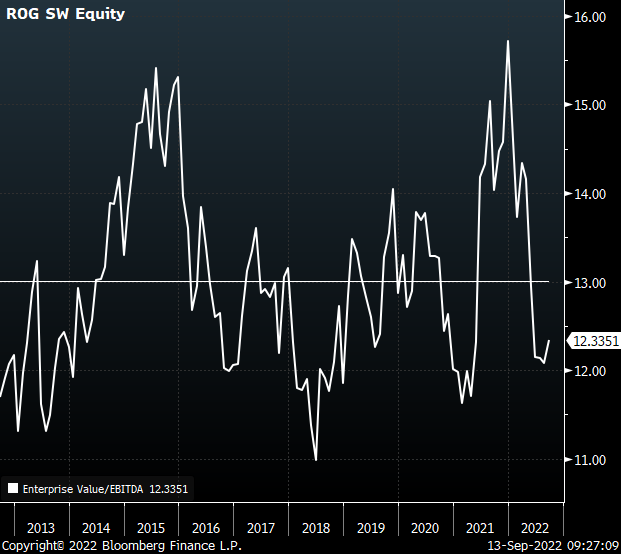

ROCHE (Tenemos una exposición del 2,27% en la parte de Renta Variable): esta semana fue el Pharma Day de las que sacamos unas conclusiones bastante positivas a medio/largo plazo. “Queremos ser la compañía rompedora”. Tienen un pipeline muy grande a largo plazo. Faltan catalizadores en el corto más allá del Alzheimer en noviembre. Tenemos un potencial de más del 25% a nuestro precio objetivo a 12-24 meses.

La capacidad de innovación de Roche ha sido puesta en duda este año tras varios fracasos en su pipeline. Un Pharma Day no puede solventar todas las dudas ni borrar el escepticismo. Por eso la acción se quedó bastante parada después del evento. Pero Roche demostró que tienen muchos fármacos prometedores en su pipeline más allá del Alzheimer. Muchos fármacos en el pipeline para oncología, oftalmología, dermatología… Ha caído un 15% en el 2022. Cotiza a PER 2023 de 16x, EV/EBIT de 15x y ofrece una Rentabilidad por Dividendo del 3% y un 7% de FCF Yield (10% de rentabilidad anual del equity a estos niveles).

ENTERPRISE VALUE/EBITDA ROCHE LAST 10 YEARS (está en la parte baja del rango (media 13x).

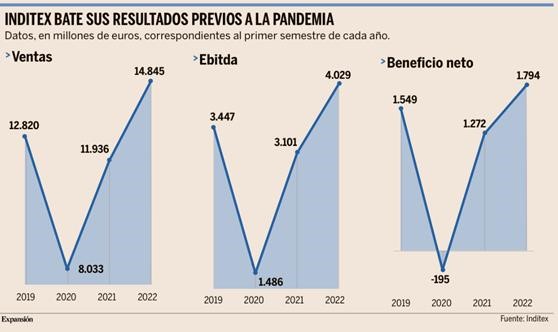

INDITEX (Tenemos una exposición del 3% en la parte de Renta Variable):

Este miércoles Inditex publicó resultados del Segundo Trimestre del año, resultados que fueron mejores en ventas además reflejaron un fuerte comienzo del 3T22 y confirmaron guidance para el 2022. Inditex ganó un récord de 1.794 millones de euros en su primer semestre fiscal, un 41% más que en el mismo periodo del 2021.

Las Ventas del 2T22 de Inditex alcanzaron los 14.845 millones de euros, lo que supone un 24,50% en el primer semestre del año en tasa interanual, y en el Segundo trimestre subieron un +15,9% frente al +12,4% que esperaban los analistas del consenso, que supone prácticamente mantener el fuerte ritmo con el que inició el trimestre.

El margen bruto se deteriora en 40 puntos básicos hasta el 56%, los analistas esperaban una caída de 35 pbs, pero el EBIT mantuvo un fuerte crecimiento (+25,2% frente al +17,6% del consenso) gracias al buen control de costes operativos y amortizaciones estables.

Las indicaciones del 3T22 (con datos reales del 1 de Agosto al 11 de septiembre) son positivas con un +11% en ventas y mantienen guidance para el 2022 de margen bruto +/-50 pbs frente al 2021.

En el conference call de Resultados destacaron los siguientes puntos:

- Trading update: indican que la evolución de las ventas en el periodo del 1 de Agosto al 11 de Septiembre (+11% a tipo de cambio constante) proviene íntegramente de la positiva acogida que está teniendo la nueva colección otoño/invierno y no de una continuación de las ventas de la anterior colección.

- Precios: esperan realizar una subida media cercana al 5% en la nueva colección (al igual que ya hicieran en la de primavera/verano) para hacer frente a los mayores costes y proteger el margen bruto. En todo caso, reiteran que su política de precios en una situación normalizada pasa por mantener la estabilidad de los mismos.

- Inventarios: continúan aumentando existencias (+43% a 31 de julio), a lo que habría contribuido tanto el aumento en precios como volúmenes y mix, ante posibles tensiones en la cadena de suministro (Asia). En todo caso, se muestran cómodos con estos niveles de inventarios e indican además que dicha magnitud ha pasado a ser del +31% a 11 de septiembre lo que viene a ser un reflejo de la positiva evolución de las ventas en este 3T22 y la acogida comentada de la nueva colección.

La conference call transmite confianza sobre la solidez de su modelo de negocio y el optimismo sobre la evolución de la demanda, algo que se ha visto reflejado no solo en las ventas 2T22 sino también en el trading update y posición de inventarios. Seguimos muy optimistas en el valor, y los resultados se reflejaron en la cotización de la acción que ese día subió un 4%.

CAF (Tenemos una exposición del 2,31% en Renta Variable):

CAF, su backlog está en máximos históricos (unos 10.600 millones de euros para el 2022), y pese a ello acumula un importante underperformance en los últimos tiempos (-15% frente al IBEX en el año y -30% con respecto niveles pre-COVID a pesar de la solidez operativa) como consecuencia de los miedos asociados al impacto de las tensiones inflacionarias y disrupciones de la cadena de suministros en la ejecución de sus proyectos (bad-backlog risk). Adicionalmente, y como muchas otras small & mid caps domésticas, la compañía está fuera del radar de los inversores institucionales extranjeros lo que está acrecentando su “anomalía” en términos de valoración de activos. Para mejorar su comunicación corporativa va a celebrar su primer Capital Market Day (CMD) a finales de año. Los resultados del 2T22 han sido un punto de inflexión para CAF ya que la compañía ha procedido a realizar un “ajuste inflacionario” en la contabilización de sus proyectos, lo que ha deprimido la rentabilidad en el trimestre, pero podría ser un buen punto de partida de cara al cierre 2022-23. Solaris (25% del Grupo) está sufriendo más las circunstancias actuales que el segmento ferroviario, con un lead-time mucho mayor en sus plazos de ejecución.Solaris es líder europeo en el sector de e-buses (market share del 20%), run-rate de 1.500 entregas anuales y ventas de 800 millones de euros. Sus comparables, prácticamente con la mitad de sus ventas y un tercio de sus entregas tienen un market cap de 1.200 millones de euros (superior al market cap total de CAF de 999 millones de euros). Según los analistas de Mirabaud en una valoración por suma de partes, asumiendo un escenario conservador para el segmento ferroviario (13% su backlog), implicaría que el mercado estaría asumiendo en estos momentos una valoración para Solaris próxima a cero (¿o incluso negativa?). La valoración está condicionada por el pobre momentumoperativo de Solaris (afectado por falta de suministros y empobrecimiento de mix), pero el negocio se debería recuperar a lo largo del 2023-25. De acuerdo a nuestra valoración CAF tiene un potencial superior al 50%.

IBERSOL (Tenemos una exposición del 1,50% en Renta Variable):

Publicó este martes resultados del 2T22 con un incremento en ventas del 71% interanual, y un 19% por encima de las ventas del 2019 en 136 millones de euros, liderados por un fuerte dinamismo en todos los segmentos, el margen EBITDA fue del 16,9% frente al 12,7% del 1T22 eso le generó un EBITDA de 23 millones de euros, y lo más positivo de la compañía fue la reducción de deuda que cayó un 21% intertrimestralmente a 66,2 millones de euros. Recientemente Ibersol llegó a un acuerdo para vender sus restaurantes de Burger King a Restaurants Brands Iberia (RBI) por un valor de la compañía de 259,7 millones de euros, la operación todavía está pendiente de la autorización de las autoridades portuguesas, de completarse la operación se realizaría a un múltiplo de 10x EBITDA frente al múltiplo de 5,5x al que cotiza Ibersol en bolsa.

La globalización no está muriendo, está cambiando. Martin Wolf. Financial Times.

Cuál es el futuro de la globalización? Es una de las grandes preguntas de nuestro tiempo. En junio, sostuve que, en contra de la opinión cada vez más extendida, “la globalización no está muerta. Puede que ni siquiera esté muriendo. Pero está cambiando”. Una de las formas más importantes en que está cambiando es a través del crecimiento de los servicios prestados a distancia.

Desde la revolución industrial, hemos asistido, según afirma Richard Baldwin en su libro La gran convergencia, a tres olas de oportunidades para el comercio. En primer lugar, la industrialización y la revolución del transporte generaron oportunidades para el comercio de bienes. Más recientemente, las nuevas tecnologías de la información permitieron “comerciar con las fábricas”: resultó rentable trasladar plantas enteras allí donde la mano de obra era barata. Hoy, sin embargo, la banda ancha de Internet permite “comerciar con las oficinas”: si uno puede trabajar para su empleador desde casa, alguien en la India también puede hacerlo.

Además, una diferencia importante entre la primera y la segunda oleada, que requieren el movimiento de objetos, y la tercera, que mueve la información de manera virtual, es que los obstáculos al comercio físico son mucho más fáciles de imponer que al comercio virtual. No es imposible hacerlo, como demuestra China. Pero requiere un gran esfuerzo.

Como también argumenta Baldwin en cuatro post recientes en su blog, este marco analítico nos permite ver el futuro del comercio bajo una luz diferente a la que está de moda ahora. En particular, lo que él llama la visión “perezosa” de la historia de la globalización y el comercio es engañosa en varias dimensiones. ¿En qué consiste esta visión? Se trata de que, tras unas dos décadas de crecimiento muy rápido, el comercio mundial de bienes tocó techo en el año 2008, bajo el golpe mortal de la crisis financiera, cuando el mundo se distanció del comercio.

Visión engañosa

Esta visión, tanto de lo que ocurrió como del porqué, es engañosa. En primer lugar, la ratio comercial del segundo mayor comerciante de bienes del mundo, China, alcanzó su máximo antes de ese año (en 2006). Las del tercer y cuarto mayores comerciantes de bienes, Estados Unidos y Japón, alcanzaron su máximo después de 2008 (en 2011 y en 2014). La proporción del mayor comerciante global, la Unión Europea, no ha alcanzado su techo, aunque se ha estancado.

En segundo lugar, la mayor caída de la ratio comercial corresponde a China. Pero esto no refleja el proteccionismo en el extranjero ni tampoco un alejamiento deliberado del comercio por parte del gigante asiático. Pekín simplemente ha normalizado su dependencia del comercio en relación a su tamaño económico.

En tercer lugar, en términos monetarios, la principal causa de la disminución de la ratio comercial fue la caída del precio de las materias primas, no una reducción del volumen de comercio. Esta caída de los precios supuso 5,7 puntos porcentuales del descenso de 9,1 puntos en la relación entre el comercio de bienes y la producción mundial entre los años 2008 y 2020.

Por último, hay pruebas de que se están deshaciendo las cadenas de suministro transfronterizas, pero el punto de inflexión parece estar en 2013, después de la crisis financiera, pero antes de la elección de Donald Trump. Una de las principales explicaciones es el cambio de las cadenas de suministro dentro de los nuevos proveedores, especialmente China, que es dominante. En vez de ensamblar productos intermedios importados, ahora los produce por sí misma.

En fin, existen explicaciones perfectamente naturales para la caída de la ratio del comercio mundial de bienes en relación a la producción. Pero la desaceleración del desmantelamiento de la cadena de suministro es real. Entre otras explicaciones, muchas de esas cadenas se han desplazado ahora dentro de China.

Los servicios son una historia diferente. La ratio del comercio de servicios frente a la producción mundial, aunque mucho más baja que la de bienes, ha seguido aumentando. Los servicios son un grupo muy heterogéneo de actividades, algunas de las cuales requieren el movimiento de personas (como el turismo). Pero las actividades de la categoría excepcionalmente dinámica de “otros servicios comerciales” (OSC) pueden, en gran parte, suministrarse virtualmente e incluyen una gama muy diversa. El crecimiento del comercio de OSC también es excepcionalmente dinámico: entre 1990 y 2020, el comercio de bienes se quintuplicó, mientras que los OSC se multiplicaron por 11.

Un punto crucial es que la expansión del comercio de estos servicios ha dependido poco de los acuerdos comerciales. La regulación de las actividades de servicios se centra en los servicios finales, no en los intermedios. Existen, por ejemplo, normas estrictas sobre la venta de servicios de contabilidad en Estados Unidos. Sin embargo, hay pocas normas sobre las cualificaciones de los trabajadores que realizan el papeleo tras la prestación de dichos servicios.

Una “auditora estadounidense puede emplear a casi cualquier persona para contabilizar los gastos de viaje de un cliente y cotejarlos con los recibos de gastos”. Entre los ejemplos de profesiones que prestan servicios intermedios, en lugar de finales, están los contables, los contables forenses, los revisores de currículos, los asistentes administrativos, el personal de ayuda en Internet, los diseñadores gráficos, los correctores, los asistentes personales, los lectores de rayos X, los consultores de seguridad informática, el personal de ayuda informática, los ingenieros de software, los abogados que revisan los contratos, los analistas financieros que redactan informes… Y la lista continúa.

Potencial enorme

Como afirma Baldwin en The Globotics Upheaval, el potencial de este comercio posibilitado por la tecnología es enorme. También ocasionará grandes trastornos: los trabajadores “de cuello blanco” que prestan estos servicios en los países de altos ingresos son una parte importante de la clase media. Pero será difícil protegerlos en el futuro.

Los datos sugieren que las fuerzas económicas naturales han sido en gran medida responsables de los cambios pasados en el patrón del comercio mundial. La creciente preocupación por la seguridad de las cadenas de suministro se sumará sin duda a estos cambios, aunque es dudoso que el resultado sea la “deslocalización” o el friendshoring (el traslado de la producción a países amigos). Lo más probable es que se produzca un complejo patrón de diversificación. Mientras tanto, la tecnología está abriendo nuevas áreas de crecimiento en los servicios.

Ni que decir tiene que las catástrofes pueden cambiar este panorama: el Covid fue disruptivo; también lo es la actual crisis energética; y la guerra o la amenaza de ella lo sería aún más. Un comercio mundial saludable es una señal de paz, aunque no la cause. Nadie en su sano juicio desearía las sombrías alternativas

Turismo español: ¿resurgimiento sostenible o espejismo? Gabriel Escarrer Jaume. Vicepresidente Ejecutivo y CEO de Meliá Hotels International.

Los datos del turismo hasta finales de agosto demuestran la capacidad de esta importante industria española para recuperarse (casi diríamos que para “resucitar”) después de la mayor debacle de su historia, provocada por la pandemia. Según Exceltur, nuestro país habrá recuperado en 2022 el 98% de la producción turística previa a la pandemia, estimada en más de 150.000 millones de euros. Como afirma el World Economic Forum, el desarrollo sostenible y resiliente del turismo en un país es resultado de un conjunto de factores y políticas que incluyen el entorno de negocio, las infraestructuras, las políticas públicas, los recursos naturales y culturales como propulsores de la demanda, y la sostenibilidad medioambiental y socioeconómica. Y si algo ha demostrado el éxito turístico español en el complejo verano de 2022 es que las fortalezas y atractivos naturales, culturales y geopolíticos que ofrecemos, junto con la excelencia de nuestras empresas y profesionales del sector, y el esfuerzo compartido con las comunidades y destinos turísticos del país, componen una fórmula competitiva única y extraordinaria. Una fórmula que, como indica el propio Foro Mundial, debe complementarse con las adecuadas políticas públicas, y que estará inevitablemente influenciada por la situación económica general, tanto nacional como internacional.

A nivel internacional, las previsiones de organismos como el World Travel & Tourism Council (WTTC) son optimistas, estimando que nuestra industria habrá recuperado ya en 2022 los niveles de 2019, y al igual que ha hecho en los últimos 50 años, continuará creciendo por encima del PIB global general durante la próxima década, demostrando que no es una industria madura, sino en constante expansión. Comparto igualmente la visión del CEO de la mayor hotelera del mundo, Marriot International, quien recordaba hace tan solo tres meses la “increíble” resiliencia de la demanda de viajes, especialmente de ocio, y calificaba de “brillante” el futuro del turismo, aunque la recuperación podría verse ralentizada por las consecuencias de una posible prolongación del conflicto en Ucrania.

La volatilidad

Volviendo a nuestro país, y admitiendo que no tenemos una “bola de cristal” que reduzca lo que el Banco Central Europeo califica ya como “la gran volatilidad”, ¿qué evolución podemos estimar para el turismo en los próximos meses, a medida que se diluya la temporada de verano y se vaya normalizando la desenfrenada demanda de vacaciones que siguió a la pandemia?

Según nuestras previsiones, el mes de septiembre será excelente y similar en ocupación y resultados al mismo mes de 2019, manteniendo los principales mercados internacionales la fortaleza de la demanda hacia nuestro país, y con vistas al cuarto trimestre vislumbramos un repunte sólido de la demanda corporativa, sobre todo para hoteles urbanos, que constituye una magnífica noticia. La visibilidad es menor para el año 2023, aunque según organismos como Eurocontrol, la demanda aérea en el sur y oeste de Europa recuperaría el 100% del nivel de 2019, bajando en el este del continente por el efecto de la guerra, y por su parte, IATA afirmaba en su previsión de junio que la guerra no descarrilaría la recuperación de los viajes en Europa y que el continente habrá recuperado en 2022 el 90% de la capacidad aérea previa a la pandemia. Otra buena noticia para nuestro país en el año 23 es el fuerte retorno esperado de los viajes de ocio desde Norteamérica a las grandes capitales europeas, tras años de estancamiento, vinculado a la fortaleza del dólar.

No puedo dejar de referirme a las insistentes alertas de una nueva crisis para el turismo que muchos ya estarían proclamando, augurios que no compartimos y que nos parecen infundados e incluso imprudentes; es cierto que la actual volatilidad geopolítica y macroeconómica añade incertidumbre y reduce nuestra visibilidad, pero nunca ha sido posible hacer previsiones rigurosas sobre la futura temporada hasta el último mes del año, y por otra parte, la resiliencia demostrada por el turismo español frente a la pandemia y la posterior crisis inflacionista deberían infundirnos un justificado optimismo.

A pesar de ello, como decíamos, la evolución del sector turístico no es ajena a su entorno social y económico, y a las políticas públicas que le afectan; por ello, no obviaré nuestra firme esperanza en que nuestro país afronte con valentía los principales déficits estructurales que lastran nuestra competitividad, reformando una política energética pensada para otro contexto histórico y que compromete hoy no sólo el crecimiento sino el nivel de bienestar, o concluyendo el tan necesario pacto de rentas, que apelando al siempre positivo diálogo reequilibre la relación entre los agentes sociales, genere estabilidad y ayude a contener la inflación.

Y tampoco omitiré, para finalizar, la reivindicación, liderada por Exceltur en representación de las mayores empresas del sector, de que el Gobierno español no “olvide” al turismo, un sector responsable de más del 12% del PIB y del 11% del empleo del país, máxime en tiempos de turbulencia en los que el turismo se vuelve a reafirmar como la gran palanca de recuperación de la economía española. Un sector que ha sido un ejemplo, a pesar de haber sufrido más que ningún otro debido al Covid, y que viene reclamando, infructuosamente, un trato cuando menos, similar al que otras industrias han recibido en el reparto de los fondos europeos de reconstrucción y transformación.

Un horizonte de recesión. José María Rotellar.

La economía acelera su deterioro de manera intensa, pues con cada nuevo indicador que se publica se agrava la tendencia bajista de la actividad económica, que desembocará posteriormente, en especial en el caso español, en el mercado de trabajo.

Como comenté en otro artículo en EXPANSIÓN, los datos del índice PMI de agosto, tanto para la zona euro como para las dos principales economías de la Unión Europea, confirmaban que la economía europea avanza inexorablemente hacia un entorno recesivo. Se reflejaba que la actividad total de la zona euro se reducía durante dos meses consecutivos, ya que el PMI compuesto bajaba 7 décimas, hasta los 49,2 puntos, el peor registro en año y medio, que apuntala la tendencia bajista y ahonda en la posición del índice por debajo de la barrera de los 50 puntos, que marca la diferencia entre la expansión de la economía y la contracción de la misma –más de 50 puntos y menos de 50, respectivamente–.

Aunque se reducía una décima el PMI manufacturero y se situaba en 48,7 puntos –el menor nivel en más de dos años–, la principal presión descendente en agosto la aportó el PMI del sector servicios, que disminuyó un punto, hasta los 50,2, al borde de la recesión en dicho sector, motor, no lo olvidemos, de las economías desarrolladas, como es el caso de la eurozona.

De esta manera, este dato de agosto apunta a una contracción de la zona euro en el tercer trimestre, donde el sector manufacturero no levanta cabeza, al tiempo que se disipa la recuperación del sector servicios tras el levantamiento de restricciones de la pandemia, ya que el incremento del nivel de precios y el empeoramiento de expectativas, así como el efecto que tendrá la subida de tipos de interés en la eurozona, no sólo han borrado dicha recuperación, sino que dejan al sector servicios a las puertas de la contracción. Esa caída que ya se ve, como comentaba, en el sector manufacturero está provocando una acumulación indeseada de existencias, que llevará a que la producción se reduzca en los próximos meses para evitar costes de almacenamiento y de potencial deterioro de las mercancías, con lo que a menor producción, menor actividad, y a menor actividad, menor nivel de empleo.

Si cae el nivel de empleo, disminuirá la renta disponible de los agentes económicos, que hará descender más el consumo; esta nueva caída del consumo provocará que la producción caiga de nuevo, y vuelta a empezar. Todo ello acompañado de un incremento del gasto público por mayores prestaciones de desempleo y caída de la recaudación por menor actividad –aunque la compense, en parte y durante un tiempo, el incremento de la misma derivado de la inflación–, con lo que la presión sobre el déficit y la deuda se intensificará.

Esa caída de la economía de la zona euro viene impulsada por el deterioro de sus dos principales economías: Alemania y Francia. De esa manera, en Alemania el PMI compuesto bajó en agosto hasta los 47,6 puntos; es decir, se redujo en medio punto desde julio, con una pérdida de 1,5 puntos en el PMI del sector servicios, hasta los 48,2 puntos, el peor dato en año y medio. Esta bajada del PMI del sector servicios es tan importante que no puede ser compensada por la ligera mejoría del PMI manufacturero –medio punto, pero manteniéndose en contracción, al situarse en 49,8–. Todo indica que en la segunda mitad del tercer trimestre el deterioro de la economía alemana, tras este mal dato de agosto, puede acelerarse.

Por su parte, el PMI compuesto de Francia se contrajo y bajó hasta los 49,8 puntos, con una disminución de casi dos puntos, también el peor dato en año y medio. Esta bajada también se vio impulsada por el descenso de más de dos puntos en el PMI del sector servicios, con un retroceso del PMI manufacturero de medio punto, hasta los 49.

En América, la primera economía del mundo, Estados Unidos vio cómo se contraía también la actividad del sector privado. En este caso, por segundo mes consecutivo, llevándola a su nivel más bajo en año y medio, hasta los 45 puntos, siendo el sector servicios el que presentó una mayor debilidad en agosto debido a la inflación y al encarecimiento de las condiciones de financiación para los agentes económicos, fruto de la política monetaria contractiva que ha tenido que aplicar la Fed de manera intensa en los últimos meses. Y que, como el propio presidente de la Reserva Federal, Jerome Powell, dijo en la reunión de banqueros centrales en Jackson Hole, es imprescindible para evitar males mayores a la economía, pero conllevará cierto sufrimiento en los agentes económicos. De hecho, en Estados Unidos ya se han registrado dos trimestres consecutivos de caída del PIB, entrando en recesión técnica.

China, con su política de Covid cero, presenta un panorama económico también incierto, donde su PMI manufacturero de julio también disminuyó e indicó contracción de la economía, al situarse en los 49 puntos, y donde, en agosto, pese a una ligera mejora, también se mantiene en contracción, con 49,4 puntos.

Estos datos de la eurozona y de sus dos principales motores económicos, así como de Estados Unidos y China, dibujan un panorama que incrementa su dificultad de cara al otoño para el conjunto de la economía internacional. Pero especialmente para la economía europea, mucho más dependiente energéticamente, con una inflación muy elevada –donde la liquidez abundante combinada con una suspensión de las reglas fiscales han presionado los precios artificialmente al alza, al estar financiados por dicha expansión monetaria antes citada– y con una actual subida de tipos de interés que, al haberse producido con mayor retraso respecto a la decisión de la Reserva Federal, está siendo más intensa en un espacio de tiempo más breve, con una subida histórica de 75 puntos básicos, hasta situarse en el 1,25% –y no se detendrá ahí–, elemento que acelerará en el corto plazo la contracción económica, pero imprescindible para tratar de atajar la inflación.

Para España, los datos del PMI no son buenos tampoco, con una contracción en julio, que situó el índice del PMI manufacturero en 48,7 puntos, que en agosto, pese a remontar ligeramente, no muestra dinamismo económico y se mantiene en los 49,9 puntos. Es decir, apunta también a una contracción de la economía. Los datos de agosto del PMI del sector servicios se situó en 50,5 puntos, por debajo de las previsiones de 52,9, quedándose al borde de la barrera de 50 puntos, que indica contracción por debajo de los mismos, con lo que el PMI compuesto desciende hasta los 50,5 puntos, que indica que pese al buen verano del sector turístico, el resto de la economía se ha ralentizado más, de manera que el turismo no ha sido capaz de compensarlo del todo. Ello hace pensar que se confirma un entorno recesivo.

Adicionalmente, el precio de la energía en España, pese a no tener tanto problema de suministro como en otros países de la UE, impacta de manera muy importante en el coste de familias y empresas, transmitiéndose dicho incremento de precios a toda la cadena de valor, con lo que disminuye considerablemente el poder adquisitivo de las familias y la competitividad de las empresas, dado que España es la economía con mayor inflación de entre las cuatro grandes economías de la eurozona, hasta haber aumentado los precios un 10,5% interanual en agosto. La subyacente, que es lo más grave, un 6,4% interanual y el IPC general, desde que comenzó a aumentar la inflación en noviembre de 2020, ha aumentado en ese período hasta ahora un 13,3%.

Ese incremento está deteriorando profundamente la balanza comercial por el encarecimiento de las importaciones, cuyo contravalor en dólares –que se aprecia– y la inelasticidad de la demanda por el alto componente energético de las mismas hacen que se vuelva negativa, con lo que, de seguir así, provocará una balanza financiera positiva, que implicará una posición deudora neta de España respecto del resto del mundo en un momento complejo. Esto se recrudecerá en el caso de que se confirme el retroceso de las economías estadounidense, china, alemana y francesa, ya que el descenso del consumo en ellas –especialmente en las dos grandes potencias europeas– nos afectará vía unas menores importaciones en dichos países, que tiene su espejo en una reducción de nuestras exportaciones hacia ellos.

Múltiples desequilibrios

Todo hace que el entorno económico español sea el que más pueda deteriorarse debido a los múltiples desequilibrios acumulados e intensificados en los últimos años, como la ausencia completa de reformas estructurales que dinamicen la economía, un gasto estructural acrecentado, un déficit que se cronifica de manera permanente en los niveles del 5% de la actividad económica y una deuda del 115% del PIB, junto con una inseguridad jurídica creciente, originada, entre otras cuestiones, por los últimos impuestos creados, que puede dar lugar a una doble imposición, además de empeorar la actividad económica.

No es de extrañar que, con este panorama, la Airef, en su Modelo Integrado de Predicción a corto plazo de la economía española (modelo Mipred), prevea una caída de la economía nacional para el tercer trimestre del 0,3% tras publicarse los datos de paro y afiliación, empeorando la perspectiva respecto a los datos de julio. Habrá que esperar a contar con más datos del trimestre, pero si en julio apunta a un deterioro, no parece que el trimestre pueda mejorar mucho. De hecho, los datos de julio de empleo fueron muy malos, con la primera destrucción de empleo en este mes de toda la serie histórica de afiliación a la Seguridad Social y el peor dato de agosto en paro desde el año 2008.

A ello le han seguido unos muy malos datos del comercio minorista, especialmente para las pequeñas tiendas, y unos datos de paro y afiliación malos en el mes de agosto, con una destrucción de casi 200.000 empleos y un incremento de paro de más de 40.000 personas. De confirmarse el deterioro del resto de indicadores y confirmar así dicha caída en el tercer trimestre anticipada por la Airef, abriría la puerta a que la economía española entrase en recesión en el cuarto trimestre, antes de lo previsto.

Por ello, urge más que nunca si cabe un cambio en política económica, que impulse reformas –una energética racional, sobre todo–, disminuya el gasto, no suba impuestos y acelere el retorno a la senda de estabilidad presupuestaria, que, al mismo tiempo, ayudará en el corto plazo a la política monetaria a reducir los precios.

Si el Gobierno sigue en su línea de más gasto, más impuestos y menos reformas, las medidas de política monetaria tendrán que ser más duras, la caída de la economía y el empleo se acentuarán, y el sufrimiento de las familias y empresas españolas será mucho mayor.

Buen fin de semana.