En el primer semestre del año de 38 subclases de activos sólo 4 han obtenido retornos positivos, una cifra menor incluso que la observada en el 2008. El S&P 500 ha registrado su mayor caída semestral en 60 años, y en Europa las Bolsas han registrado la mayor caída desde 2008. En renta fija, el bono del Tesoro americano con vencimiento a 10 años ha cerrado su peor primer semestre desde 1788!!

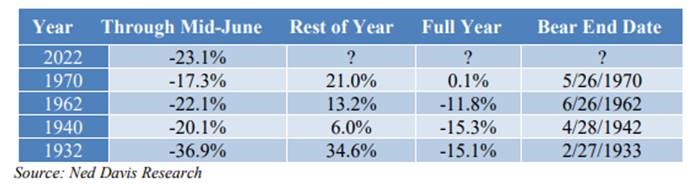

Poniendo estas caídas en un contexto histórico, y centrándonos en la caída de la Bolsa americana, la caída de este primer semestre ha sido la segunda mayor de la historia, después de la caída de 1932 del -36,90%. Según un informe de Adviser Investments, desde 1957 el S&P 500 ha tenido 13 caídas de más de un 20%, una vez cada 5 años, y de acuerdo con Ned Davis Research después de años en los que la primera mitad ha tenido fuertes caídas la segunda mitad del año ha rebotado con fuerza, con una media de subida del 18,7%:

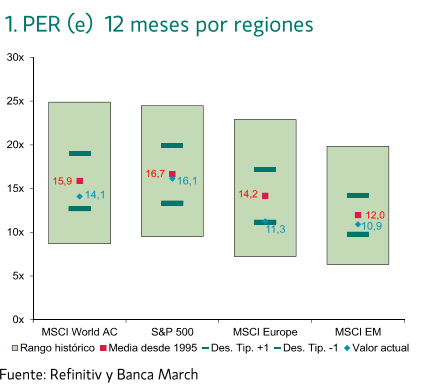

Las caídas de las Bolsas han propiciado una importante contracción de múltiplos. En los últimos 6 meses, el PER a 12 meses del S&P 500 ha cedido un 25% corrigiendo hasta 15,8x Beneficios (un 5,30% por debajo de su media histórica), mientras que la bolsa europea cotiza a 11,7x Beneficios, un 18% por debajo de su media histórica (14,2x).

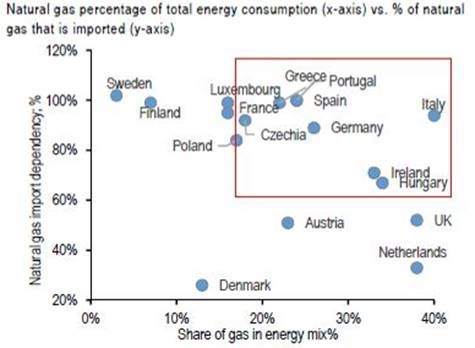

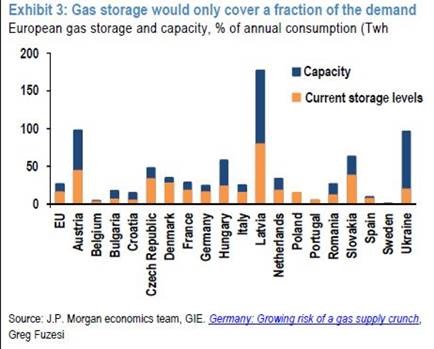

El 22 de julio hay que marcarlo en el calendario, ya que será el día en el que Rusia debería reabrir el gaseoducto Nordstream 1, después de los 10 días de mantenimiento anual que comenzaron este lunes 11 de Julio y una vez que Canadá el pasado fin de semana concediese una exención para la entrega de la turbina a Rusia, o si por el contrario Rusia decidirá cerrarlo de manera definitiva para presionar a Europa. El ministro de finanzas francés calificaba el cierre total como escenario más probable. El caso es que analizando la dependencia por país europeo al gas importado, España, Alemania e Italia están en situación complicada, además la capacidad de producción y almacenamiento por país también es muy limitada para estos tres países. Es importante recordar que Rusia no tiene alternativa para el gas que manda a Europa y que un parón de producción podría dañar su infraestructura en el largo plazo y que, pese a todo el ruido, el almacenamiento en Europa ha vuelto a la normalidad. Muchos analistas creen que Europa podría aguantar un cierre de los flujos, gracias en gran parte a la mayor disponibilidad de Gas Natural Licuado y a la normalización de la actividad nuclear francesa. El riesgo está en que coincida con un invierno inusualmente frío o que se produzcan disrupciones adicionales, si bien reestableciendo la producción Holandesa se podrían compensar estos problemas.

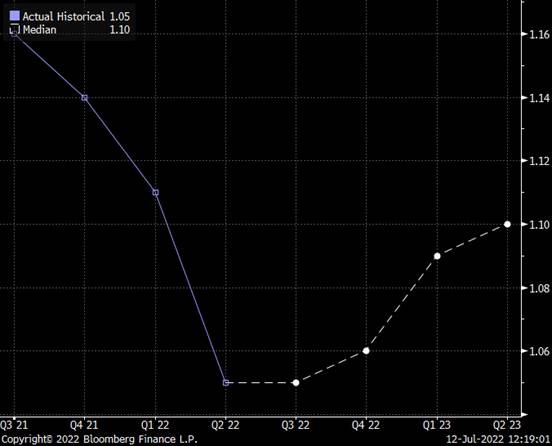

En un escenario extremo donde haya un cierre completo del suministro de Gas, el impacto en el PIB de Alemania por ejemplo se estima en 6% y para la zona euro en el 4.5%. El impacto en el eurodólar se supone que por cada 1% de PIB corresponde con 3 figuras la cotización del par de divisas, lo que nos llevaría hasta 0,90.

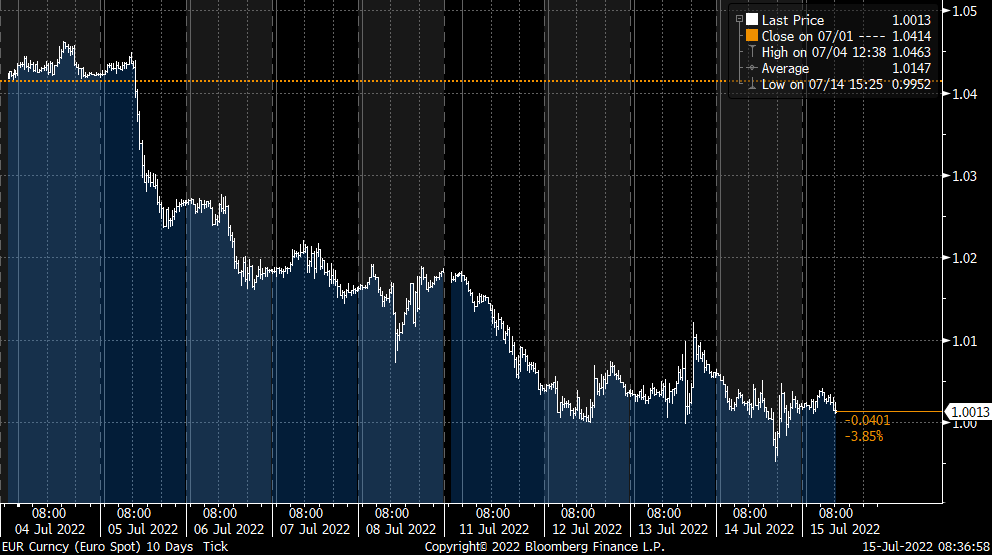

El miércoles tras el dato de inflación americana del miércoles el euro llegó a perder la paridad por un momento tocando el nivel del 0,9998 dólares por euro, y anoche el euro volvió a perder la paridad tocando un mínimo de 0,9952 dólares por euro.

La amenaza de una crisis energética es la espada de Damocles que cuelga sobre los tipos del cambio del euro, y es lo que está presionando sin ninguna duda, y antes de que finalicen las tareas de mantenimiento, la situación no va a mejorar.

Pese a la acumulación de titulares negativos y a lo deprimido del sentimiento inversor, los datos de empleo estadounidense apuntan a una economía que sigue recuperándose después de 2 años de restricciones. La creación de empleo de junio (372.000) sorprendió al alza y mantiene la tasa de desempleo en mínimos (3.6%). El ritmo de creación de empleo está empezando a reducirse, el número de vacantes y de renuncias ha hecho máximos y las peticiones semanales de desempleo están aumentando desde mínimos. Este rebalanceo gradual incrementa la confianza de los analistas en que el mercado laboral no se sumará a la desaceleración de la economía. El próximo dato de inflación seguirá elevado y llevará a la Fed a subir 0.75% en julio, si bien después reducirá el ritmo de subidas.

Un nuevo brote de Covid en China mantiene alta la incertidumbre sobre la economía china, mientras que por otro lado surgían esperanzas sobre una posible ampliación de la capacidad de endeudamiento de los gobiernos locales en 220.000 millones de dólares para financiar proyectos de infraestructuras. Dado el aumento de gastos por el Covid y los menores ingresos fiscales, los analistas temen que una parte de esos fondos tendrán que usarse para proyectos ya aprobados en lugar de proyectos nuevos.

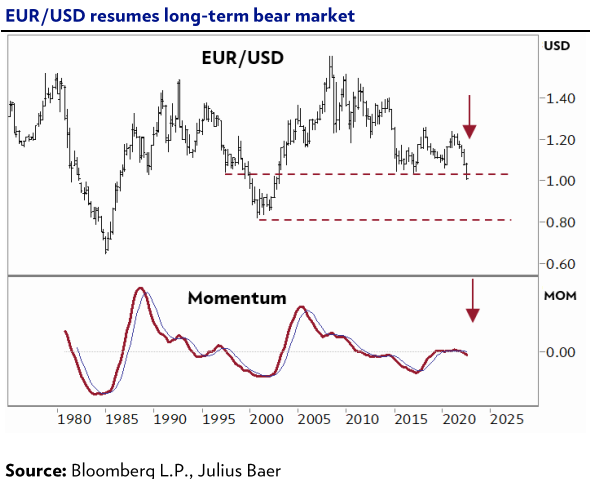

Desde un punto de vista de análisis técnico el euro una vez roto el nivel del 1,03 podría llevar a testear los mínimos históricos del 0,823, aunque desde el punto de vista fundamental el consenso de analistas de Bloomberg siguen viendo el euro a 1,14 dólares en 12 meses, la caída por debajo del 1,03 pone fin a una larga consolidación después de los máximos de 2007 y abre la puerta a que volvamos a ver los mínimos históricos de octubre de 2000 (0,8230).

Importante esta semana:

En el frente corporativo ayer empezó la presentación de resultados del segundo trimestre del año, publicaron cifras JP Morgan y Morgan Stanley, el CEO de JPMorgan apuntó a una debilidad en la economía global, lo que provocó que uno de los mayores bancos globales aumente las provisiones por impago y ponga en pausa su programa de recompra de acciones. Hoy continuará la temporada de resultados con empresas del sector financiero como Bank of New York, Wells Fargo, State Street, Citi y Blackrock además de una importante referencia del sector salud como United Health.

Ayer el índice bursátil italiano cayó un 3,40% después de que Mario Draghi anunciase su dimisión aunque el presidente de la república, Matarella, no la aceptó. Una nueva crisis política sacude Italia tras la retirada del apoyo del Movimiento Cinco Estrellas al gobierno. El M5S se negó a apoyar el paquete de crisis de 33.000 millones propuesto por Draghi, provocando que el primer ministro presente su dimisión. No obstante, Matarella, Presidente de la República, no ha aceptado la dimisión de Draghi, invitando que se presente al Parlamento para explicar su decisión

Hoy se ha publicado el dato del PIB Chino del 2T22, peor de lo esperado, –2,6% trimestral frente al -2% que esperaba el mercado y +0,4% anual frente al +1,20% que esperaba el mercado, por confinamientos Covid, pero con sustancial mejora en consumo y producción industrial de junio una vez levantadas las restricciones.

El miércoles se publicó el dato de IPC estadounidense de Junio que se saldó con una subida del 9,10% interanual, 3 décimas por encima de lo esperado por el mercado (8,8%) y supone un nuevo máximo de los últimos 40 años. La referencia subyacente se desaceleró en una décima hasta el 5,9% interanual, lo que supone también un dato más alto del esperado (5,70% esperado). La práctica totalidad de las partidas del IPC subieron, con excepción exclusivamente de las tarifas áreas, que descendieron un 1,8% mensual después de tres incrementos consecutivos por encima del 10%. Por su parte, las partidas que más subieron fueron la energía (+7,50% mensual), los alimentos (+1% mensual) y el alquiler (Owner’s Equivalent Rent) que subió un 5,5% interanual. El dato vino a reflejar que las presiones inflacionistas en Estados Unidos siguen sin alcanzar un pico, lo que justifica que la Fed lleva a cabo un proceso de subidas de tipos rápido y contundente. El mercado descuenta una subida de 0,75% de los tipos para este mes de Julio.

IPC interanual Estados Unidos desde 1980.

Fuente: Renta 4 Banco.

El Fondo Monetario Internacional recortó sus proyecciones de crecimiento para la economía estadounidense este año y el próximo, y elevó sus estimaciones de la tasa de desempleo hasta 2025, advirtiendo que un aumento generalizado de la inflación plantea “riesgos sistémicos” tanto para el país como para la economía mundial. El producto interno bruto de la mayor economía del mundo subirá un 2,3% este año, según el FMI. La cifra es inferior al 2,9% que proyectó el mes pasado. Asimismo, el FMI ahora prevé una tasa de desempleo del 3,7% para este año, lo que se compara con el pronóstico anterior de los analistas del 3,2%, y espera que la cifra supere el 5% tanto en 2024 como en 2025.

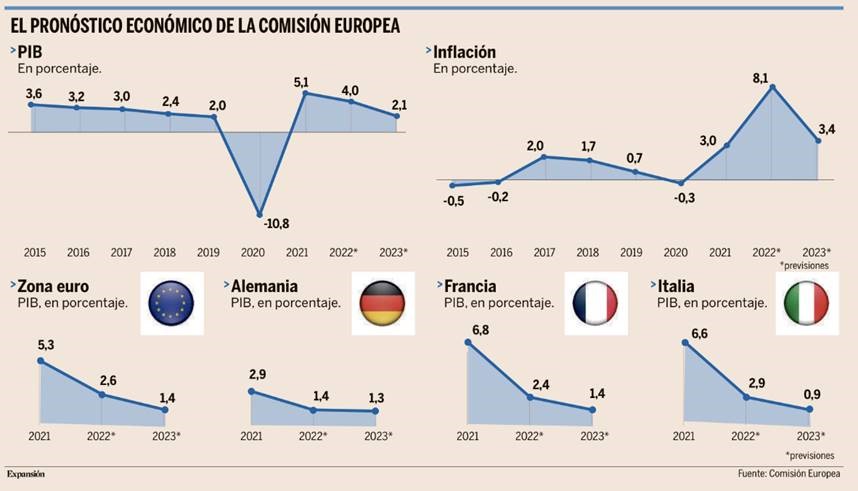

También la Comisión Europea, en su informe de previsiones de cara a 2022 y 2023, ha rebajado las previsiones de crecimiento para la eurozona al 2,6% en 2022 y el de España para el 2023. La Comisión Europea no ha corregido sus previsiones con respecto a mayo para este 2022, el crecimiento permanece en el 4%, cerca de la previsión realizada por el Gobierno en abril, del 4,3%. El golpe llega en 2023, con una de las mayores revisiones a la baja de toda Europa, de 1,3 puntos porcentuales, un crecimiento del 2,1% después de que la propia Comisión estimara meses atrás que sería del 3,4%. Para este periodo, el Gobierno había estimado hace tres meses un crecimiento del 3,5%. El enfriamiento económico va en línea de lo que ocurre en toda Europa, ya que en ningún país las previsiones mejoran. En concreto, la economía de la zona euro crecerá un 2,6% en 2022 y un 1,4% en 2023.

En una línea similar van las previsiones de BBVA Research, hechas públicas ayer, y que apuntan a un avance del 4,1% del PIB español para este año y una mayor moderación para 2023, del 1,8%. Pese a ello, el último trimestre de 2022 y el primero de 2023 podrían encadenar caídas en el PIB, con lo que España entraría en una corta recesión técnica para salir un trimestre después.

La contracción económica, aunque a nivel de la zona euro, también la contempla la Comisión Europea, como su “escenario más severo, que se ha convertido ya en algo más que algo hipotético. Una tormenta es posible, pero no estamos en ese punto todavía”.

Los motivos de esta preocupación se resumen en que se han cumplido algunas de las señales de alerta del informe anterior de la Comisión Europea: los “shocks de una impredecible evolución de los mercados energéticos” por la invasión de Ucrania, las “condiciones de financiación más duras, “una deceleración aguda en Estados Unidos”, “una actividad económica en China más baja de lo esperado”… “Todo esos riesgos se ha materializado”, afirmó el comisario europeo de Economía.

“En España la actividad económica de este año se sustentará en el retorno del turismo a niveles prepandemia y en una más rápida implementación de las inversiones bajo el Plan de Recuperación y Resiliencia. Hacia el final del año y en 2023, se prevé que la actividad económica frene, como consecuencia de que los hogares ajusten sus decisiones de consumo a la incertidumbre económica y la subida de precios”.

La subida de precios mencionada por Gentiloni es otra de las malas noticias para España. La nueva revisión de la Comisión Europea vaticina una inflación media hasta finales de año del 8,1% y no será hasta 2023 cuando los precios se estabilicen un poco más, con una inflación media del 3,4%. En la zona euro alcanzará el 7,6% y el 4% en 2022 y 2023, pero además, se prevé que el tercer trimestre del año marque un nuevo récord histórico, del 8,4%.

En Europa el martes se publicó la encuesta de expectativas económicas entre inversores alemanes ZEW que cayó a su menor nivel desde la crisis de la deuda europea de 2011-2012, con el creciente riesgo de un corte de suministro energético desde Rusia como principal razón, pero que se suman a la alta inflación y el menor dinamismo exportador por la Covid en China.

En España en el debate sobre el Estado de la Nación el presidente del Gobierno, Pedro Sánchez, anunció que pretende crear impuestos excepcionales a las grandes empresas energéticas y a los bancos, a los grandes, según prensa, que, en principio, estará en vigor en 2023 y 2024. Para las energéticas, como ya se ha venido discutiendo estos meses, el impuesto sería por los beneficios extraordinarios por la subida del precio del gas y se buscar recaudar 2.000 millones de euros al año aplicando la tasa sobre los beneficios obtenidos durante los años 2022 y 2023. En los bancos se actuaría por los “beneficios derivados de la subida de tipos de interés” que están acometiendo los bancos centrales para contener la inflación, pero no está claro el período, desde cuando aplica el impuesto y contra que años, aunque el objetivo es recaudar 1.500 millones de euros al año.

Para el sector eléctrico, los 2.000 millones de euros que pretende recaudar el Gobierno anualmente, asumiendo que pagan las grandes empresas cotizadas energéticas (Iberdrola, Naturgy, Endesa, Repsol y Acciona) asignando la misma distribución del peso de beneficios generados en España en 2021 a lo que se quiere recaudar en 2022 y 2023 (2.000 millones de euros anual) dejaría como impactos en los dos años, según análisis de Banco Sabadell, Iberdrola (24% de lo recaudado, 973 millones de euros o 1,5% capitalización), Endesa (27% de lo recaudado, 1.083 millones de euros o 5,7% capitalización), Naturgy (9% de lo recaudado, o 359 millones y 1,3% capitalización), Acciona (5% de lo recaudado, 189 millones o 1,8% de capitalización) y Repsol (35% de lo recaudado, 1.397 millones de euros o 7,8% capitalización).

Para el sector bancario, también se trata de una noticia negativa. Según los analistas de Banco Sabadell difícilmente la medida pueda salir adelante, teniendo en cuenta además que los bancos ya están pagando en “costes regulatorios” (tasa a los depósitos, aportaciones al FUR y FGD) una cuantía relevante, además de lo pagado por el impuesto de sociedades (con un tipo del 30% vs 25% de tipo general en España). Hay que recordar que no es la primera vez que surgen este tipo de iniciativas que finalmente no han prosperado. Conceptualmente hablando parece difícil de justificar que una subida de los tipos de interés o del Euribor dé lugar a un beneficio extraordinario ya que forma parte del propio negocio de las entidades, que por su parte también asumen el riesgo (y lo cubren) del posible deterioro económico asociado. Por otro lado, la Comisión Europea ha pedido cautela a España y al resto de países que están desarrollando nuevos impuestos e impondrá severas limitaciones.

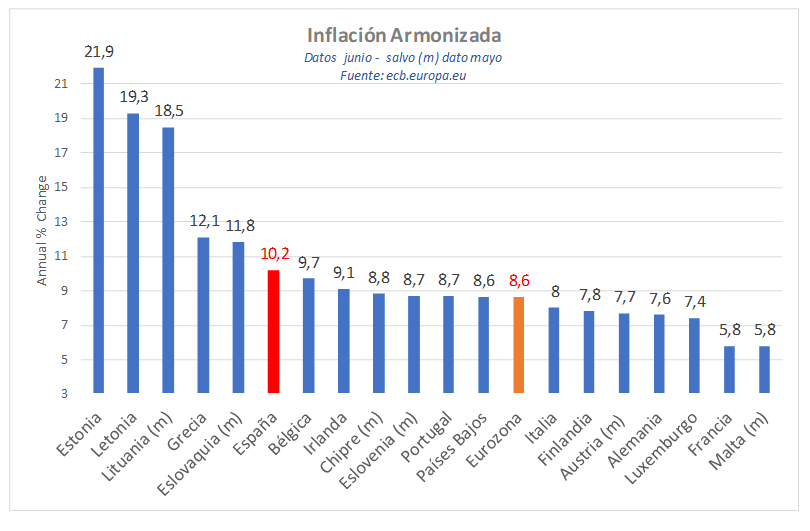

También en España el INE confirmó el miércoles por la mañana la cifra del 10,2% de inflación de junio, el peor dato en 37 años.

La OPEP, en su último informe mensual, rebajó las estimaciones de crecimiento de la demanda de petróleo para 2023, desde los 3,36 millones de barriles diarios hasta los 2,7. A pesar de ello, sigue esperando que el aumento de la oferta (1,7 millones de barriles diarios) sea insuficiente para cubrir la demanda.

La economía británica creció inesperadamente un 0,5% en mayo, frente a una previsión del -0,1% y desde una caída en abril del -0,2%. La producción de servicios creció un 0,4%, impulsado por la salud y el turismo, mientras el sector de la construcción se expandió un 1,5%.

China registra el mayor superávit comercial en al menos tres décadas. El superávit de junio alcanzó los 98.000 millones de dólares, impulsado por unas exportaciones récord tras el fin de las restricciones por covid.

Unas previsiones que irán a menos. Jose María Rotellar.

Este jueves, la Comisión Europea ha publicado sus previsiones de verano sobre la economía de la Unión Europea, de la zona euro y de los países que la conforman. En ellas, se constata una importante revisión a la baja del crecimiento y una importantísima revisión al alza de la inflación.

Así, destaca que el rápido incremento en los precios de energía y en los de los alimentos está impulsando con fuerza la inflación y, con ello, la pérdida de poder adquisitivo de los hogares, que lleva a un endurecimiento y aceleración de las medidas de política monetaria contractiva, hechos que mermarán el crecimiento. De la misma manera, señala que la desaceleración del PIB en Estados Unidos y la política de COVID cero en China tienen un impacto negativo en el crecimiento europeo.

Ahora, es en la energía donde pone más énfasis en el plano europeo, al ser Europa sumamente sensible a los incrementos en los precios de energía, derivado de su gran dependencia del gas y petróleo ruso, fruto de una dependencia que se ha creado por la política energética equivocada seguida por la UE, que ahora está corrigiendo al aceptar como verdes a la energía nuclear y al gas, pero que, de momento, mantiene a Europa más débil en este aspecto tan esencial para la economía. Constata la Comisión que esa presión sobre el coste energético se está trasladando, vía incremento de precios, a los bienes y servicios, de manera que la inflación se está instalando en toda la cadena de valor.

Todo ello eleva la inflación, que hace que se aceleren las contracciones en política monetaria, de manera que espera que el BCE aumente en septiembre los tipos de manera más intensa a como lo ha anunciado en julio, es decir, espera que en septiembre los aumente en más de 25 puntos básicos, debido al fuerte incremento de la inflación.

En este contexto, la confianza del consumidor en la eurozona se ha deteriorado en marzo, debido al empeoramiento de expectativas, que ha llevado a que el ahorro de los consumidores haya aumentado.

Con todo ello, pese a que el primer trimestre creció más que lo previsto en las previsiones de primavera, el impacto negativo de todas las perturbaciones comentadas hace que se reduzca la previsión de crecimiento de la eurozona y aumente la de la inflación respecto de las previsiones de primavera.

De esa manera, rebaja una décima el crecimiento de la eurozona para 2022, del 2,7% en las previsiones de primavera al 2,6% en las actuales, pero la mayor revisión a la baja se produce para 2023: pasa de un 2,3% a un 1,4%, casi un punto.

Por otra parte, incrementa las previsiones de inflación, que aumenta en un punto y medio para 2022, del 6,1% en primavera al 7,6% ahora. Para 2023, la incrementa del 2,7% previsto en primavera al 4% ahora, de manera que aunque el dato se suavice por efecto estadístico, se mantiene un incremento importante sobre la fuerte subida de este año, con lo que los precios se mantendrán muy elevados en 2023. Moderación del dato de inflación que se debe también a que esperan que se modere el aumento de precios energéticos, basado en la reducción del precio de los futuros sobre la energía.

En cuanto a los distintos países, quien mejor se comporta es Irlanda, con un impacto importante a la baja para Alemania e Italia. En cuanto al crecimiento del PIB, este se rebaja de manera importante: Alemania: del 1,6% al 1,4% en 2022, y del 2,4% al 1,3% en 2023; Irlanda es quien mejor resiste: del 5,4% al 5,3% en 2022, y del 4,4% al 4% en 2023; Francia, del 3,1% al 2,4% en 2022, y del 1,8% al 1,4% en 2023; Italia, por su parte, mejora en 2022, del 2,4% al 2,9%, pero se resiente mucho en 2023, del 1,9% al 0,9%.

En cuanto a la inflación, se aumenta la previsión de la misma de manera notable: Alemania: del 6,5% al 7,9% en 2022, y del 3,1% al 4,8% en 2023; Irlanda es quien más rápidamente la moderará para 2023: del 6,1% al 7,3% en 2022, y del 3,1% al 3,3% en 2023; Francia, del 4,9% al 5,9% en 2022, y del 3,1% al 4,1% en 2023; e Italia, del 5,9% al 7,4%, y, en 2023, del 2,3% al 3,4%.

¿Y España? Mantiene en el 4% el crecimiento de 2022, pero reduce muchísimo, del 3,4% al 2,1% para 2023 (es una rebaja de la previsión de crecimiento español para 2023 de un 38,24%). De hecho, se produce esa importante bajada para 2023 siendo el país que peor se ha recuperado y que no ha vuelto todavía a los niveles previos a la pandemia, con lo que la rebaja le afecta más, al ser sobre un nivel más bajo, retrasando todavía más su recuperación. De ese modo, España recuperará algo de crecimiento en el segundo y tercer trimestres, con crecimientos trimestrales de 0,4% y 0,5%, respectivamente, por efecto estacional del turismo, pero se aplanará de nuevo en el último trimestre, aunque prevé que aumente de nuevo en 2023, pero mucho menos de lo previsto en las previsiones anteriores, de ahí la importante rebaja del crecimiento previsto anual para 2023.

Igualmente, la Comisión prevé para España uno de los mayores incrementos de inflación de la eurozona: del 6,3% al 8,1% para 2022 y del 1,8% al 3,4% para 2023.

Por tanto, la Comisión rebaja de manera importante el crecimiento económico español para 2023, que da muestras de la profundidad que la desaceleración tendrá en nuestro país, mitigada por la temporada de verano en la parte central de 2022, pero eso no debe hacer perder el horizonte del otoño, que se vuelve muy difícil, ya que en ese momento pueden concurrir todas estas circunstancias incluso de un modo más intenso. De hecho, los supuestos que ha empleado la Comisión Europea para realizar sus estimaciones, que son correctos, pueden verse, no obstante, como algo optimistas: el precio del barril de petróleo (108,2 USD para 2022 y 95,6 USD para 2023); subida del Euribor (incrementos del 0,3% para 2022 y del 2,2% para 2023 del Euribor a 3 meses); incremento del coste de financiación de la deuda a diez años (1,2% para 2022 y 1,8% para 2023); y tipo de cambio euro-dólar (mantenimiento en 1.06 USD/1EUR para 2022 y de 1,05 USD/1EUR para 2023. Es muy probable que el devenir de los acontecimientos haga que esas estimaciones para realizar las previsiones se deterioren.

En esa misma línea va BBVA Research en su revisión de previsiones para España, que mantiene para 2022 y reduce aún más fuertemente que la Comisión Europea para 2023. Ahora bien, son estimaciones que están amenazadas por diversos factores externos que, como la guerra de Ucrania y sus efectos o la inflación, podrían durar aún más de lo que han estimado.

Es más, el efecto que puede tener la pérdida de poder adquisitivo por el encarecimiento de productos y servicios, la disminución de inversiones por pérdida de competitividad y la merma de actividad económica por intensificación necesaria de la política monetaria puede hacer que la economía crezca por debajo de estas previsiones, especialmente en una economía como la española, que aunque mitigue la desaceleración por la estación veraniega, muy ligada al turismo, la inflación la golpea más, de forma que el efecto empobrecimiento de familias y empresas será mayor, en el que el aumento del coste de financiación dificultará más la evolución económica. Ojalá no suceda, pero todo apunta a que serán previsiones que pueden tener que ser revisadas a la baja de nuevo, especialmente para 2023 y a partir de otoño, donde hay indicios que muestran que puede haber un importante aumento de ERE’s y procesos concursales ante la complicación de la coyuntura, en un contexto en el que, además, las empresas tendrán que devolver los préstamos ICO.

Rusia corta el gas: el reparto de la escasez. Gilles Moëc. Economista jefe de AXA Investment Managers (12 de Julio).

Cuando analizamos nuestras previsiones por última vez, los escenarios de “inflación persistente” eran aquellos en los que las recesiones completas asolaban tanto a EEUU como a la eurozona en 2023. Sin embargo, el origen de esta persistencia difería. En el caso de EEUU provenía de una falta de sensibilidad de los salarios al deterioro de la actividad económica. En Europa, se derivaría de una nueva subida de los precios del gas provocada por una decisión rusa de recortar el suministro. Desgraciadamente, la probabilidad de que esto último se materialice va en aumento. El flujo de gas de Rusia a Alemania a través del gasoducto Nord Stream se detuvo ayer y durante 10 días por mantenimiento. El flujo ya se había recortado en un factor de 2,5 entre mayo y junio. Alemania está ahora en alerta máxima por si éste no se reanuda el 22 de julio. Ya se están aplicando medidas de racionamiento, a veces visibles a propósito, para captar la atención de los ciudadanos y empujarlos a preservar la energía, como bajar la temperatura de las piscinas municipales.

El viernes pasado, Citi publicó una interesante nota en la que utilizaba los datos sobre el almacenamiento de gas y los patrones históricos de consumo para estimar cuándo podrían quedarse sin reservas Alemania e Italia, las dos grandes economías de la UE más sensibles al gas ruso. Según sus cálculos, y a pesar de que los porcentajes de almacenamiento ya han superado el 60%, la “hora de la verdad” llegaría en enero/febrero de 2023 si Rusia cerrara totalmente el grifo. Otras grandes economías están en una situación mucho mejor. Por ejemplo, sólo el 17% del gas francés procede de Rusia. Este país se vería afectado por el aumento de precios que provocaría un embargo ruso, pero debería poder abastecer el consumo local durante el próximo invierno, salvo que se produzca un episodio climático extremo.

Sin embargo, una cuestión persistente es si Alemania e Italia –junto con los países más pequeños del este de la UE– desencadenarán la solidaridad europea para que se pongan en común los recursos de toda la UE (lo que obligaría a un cierto racionamiento incluso en los países sin presión directa sobre el gas). Desde 2016 y en una primera alerta sobre el suministro de gas, la UE se ha dotado de ese principio de solidaridad, con prioridad hacia los servicios clave y los hogares, lo que significa que las industrias que hacen un uso intensivo del gas se enfrentarían a la peor parte de cualquier racionamiento. No obstante, no se ha establecido un sistema global. En su lugar, el marco se basa en una serie de acuerdos bilaterales entre países vecinos. El primero se firmó entre Alemania y Dinamarca en diciembre de 2020. Desde entonces se han alcanzado otros cinco acuerdos (Alemania y Austria, Estonia y Letonia, Lituania y Letonia, Italia y Eslovenia, Finlandia y Estonia).

En la práctica

Esta red, en su forma actual, probablemente haría poco en la práctica para mitigar el choque. Podríamos imaginarnos fácilmente una complicada negociación de “toma y daca” para conseguir un sistema integral, con Francia y los países periféricos argumentando que el “complemento” natural de dicha solidaridad en el ámbito del suministro energético que beneficia a Alemania sería otro impulso hacia la mutualización de la deuda, la segunda etapa del NGEU que hasta ahora ha sido esquiva. Pero esta no sería una discusión fácil y podrían aparecer tensiones significativas entre los Estados miembros, lo que probablemente sería un motivo clave para que Moscú realizara esa “parada repentina” de las exportaciones de gas a Europa.

Sin embargo, sigue siendo un cálculo delicado para Rusia. De hecho, un cese total del suministro de gas a la UE supondría una dolorosa pérdida de acceso a divisas críticas (el sistema de gasoductos no permite enviar a China gran parte del gas que normalmente se envía a Europa). El mejor escenario para Moscú puede ser maximizar sus ingresos y la presión política sobre Occidente reduciendo su suministro, pero manteniéndolo en positivo, de modo que los precios suban notablemente –aumentando el repunte de la inflación y perjudicando a los consumidores europeos– pero con el mantenimiento de los ingresos de gas para Rusia. Aunque Putin puede esperar que un embargo total acabe por hacer que la opinión pública europea se oponga al apoyo de sus gobiernos a Ucrania, no puede descartar por completo la reacción contraria: que se potencie el apoyo militar en forma de armamento más pesado para “castigar a Rusia”.

En cualquier caso, mantener a “Occidente en vilo” en la cuestión del gas puede estar empezando a tener algunos beneficios políticos positivos para Rusia. El domingo, el gobierno canadiense anunció que concedía una excepción al régimen de sanciones a Rusia para permitir que las turbinas de Nord Stream –que habían sido enviadas a Montreal para ser reparadas– volvieran a Alemania, mencionando explícitamente los riesgos económicos para Alemania de un embargo de gas ruso. Esto provocó las críticas inmediatas de Ucrania. Sin embargo, esto puede empujar a Moscú a la opción de “reducir, no cortar”. El mismo cálculo de Citi sugeriría que Alemania e Italia podrían pasar el invierno sin recurrir al racionamiento si Rusia recortara su suministro en otro 50%, suponiendo de nuevo que no se produjera ningún fenómeno meteorológico extremo este invierno. Esto minimizaría el impacto en el suministro europeo –las industrias no tendrían que dejar de producir–, pero la nueva subida de los precios de la energía seguiría reduciendo el crecimiento europeo.

Buen fin de semana.