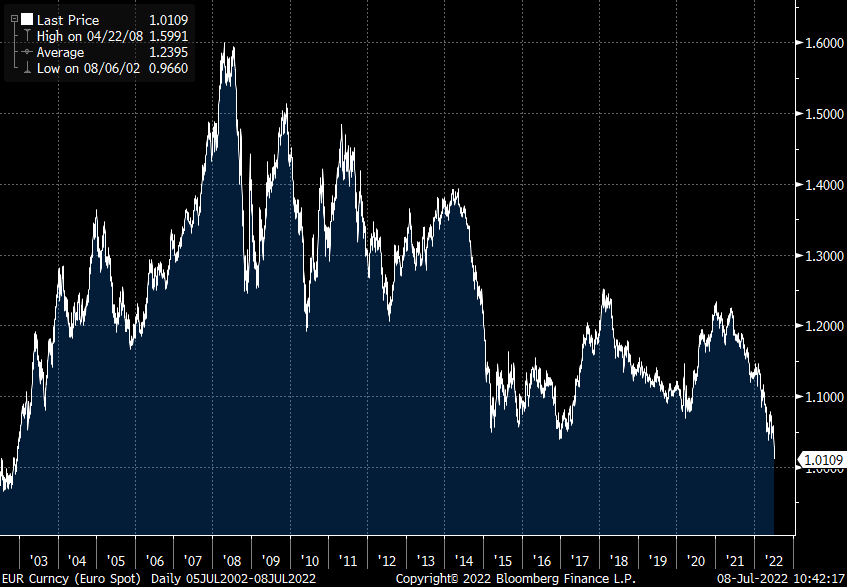

Esta semana el movimiento más llamativo ha sido el del eurodólar, el euro está tocando hoy su nivel mínimo de 20 años en 1,0072 frente al dólar, ante lo que parece un escenario preocupado por el mercado de energía. La ruptura del mínimo de 2017 1,0341 hizo que se vendiera todo con virulencia, por lo que a partir de ahora ese mismo nivel actuará de resistencia.

Eurodólar últimas 3 sesiones rozando la paridad (mínimo 1,0072).

Eurodólar desde el 2002.

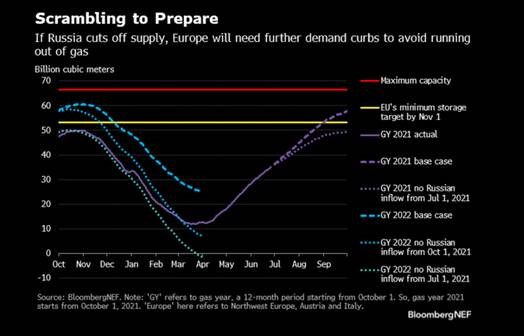

El precio del gas natural en Europa subía a su nivel más alto en casi cuatro meses. El motivo no es otro que las huelgas que se estaban planificando en Noruega que amenazaban con endurecer aún más el mercado ya tambaleado por los cortes de suministro en Rusia (por el parón en el suministro del gasoducto Nord Stream 1). Los futuros de referencia subían más de 10% el martes, las exportaciones de Noruega se están volviendo cada vez más importantes para Europa a medida que las de Rusia caen a mínimos, y deja claro que si Rusia corta por completo el suministro, Europa necesitará reducir la demanda para evitar una falta total de suministro. El miércoles tras la intervención del gobierno noruego, la huelga se canceló. Si empezamos a ver una crisis de energía o no, es un tema de tiempo, pero hay que recordar cómo ha empezado esta situación, Rusia envía una turbina del gasoducto de Nord Stream hace un tiempo a Canadá para su mantenimiento y ha estado allí atrapado desde entonces, porque devolverla sería una violación de las sanciones occidentales. Los rusos utilizan ese argumento para reducir el flujo de gas a través del gasoducto en cuestión, y justifica que sería un proveedor de fiar si las sanciones no le impidieran realizar entregas totales. Además esta semana también ha sido noticia el posible rescate de la gasista alemana Uniper, por parte del gobierno alemán, por 9.000 millones de euros (dos veces su valoración de mercado), para evitar la que sería la primera quiebra importante a nivel empresarial, por la crisis energética y la nacionalización de la francesa EDF (Electricite De France), por parte del estado francés, anunciada el miércoles, el mismo día que la Unión Europea declaraba la energía nuclear como energía verde.

Es el próximo 11 de julio cuando está previsto que Rusia corte el suministro de gas a Alemania durante 10 días por tareas de mantenimiento del gasoducto Nord Stream 1. El riesgo es que Rusia, buscando entorpecer la acumulación de reservas de gas en Europa, siga interrumpiendo o reduciendo el suministro en los próximos meses. En principio Alemania (55% dependencia del gas ruso, frente a Italia 46%, Francia 24% y Unión Europea 45%) tendría gas hasta el próximo verano sólo con que Rusia mantuviera el 25% del suministro, a 0% sólo llegaría a finales de año. Aun así es previsible que introduzca de forma progresiva medidas de racionamiento energético que afectarían sobre todo a su industria y al crecimiento, incrementando las dudas de una recesión en la Unión Europea desde finales de este mismo año.

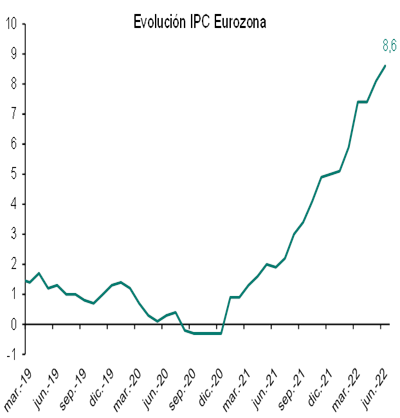

Durante el mes de Junio hemos conocido como los PMIs y los ISM manufactureros de la Eurozona y de Estados Unidos confirmaron la caída de la demanda y un menor ritmo de creación de empleo. La producción, no obstante, todavía se mantuvo en positivo gracias a la puesta al día de los libros de órdenes, pero en un contexto en el que la presión sobre los tiempos de entrega y los insumos se reduce, al igual que la disminuye la presión alcista de los precios. La excepción a este panorama fue el PMI chino, que tras el fin de los grandes confinamientos Covid, volvió a zona de expansión, aunque con limitada fuerza. Por otro lado, el dato de IPC de la Eurozona confirmó un nuevo máximo histórico (8,6%) impulsada por la energía y los alimentos.

Si durante el 2020 y gran parte del 2021 las subidas de los datos de inflación eran buena señal y suponían un impulso para las Bolsas, esta relación positiva se ha roto este 2022, en el que la presión inflacionista tiene una lectura negativa, en un claro cambio de régimen:

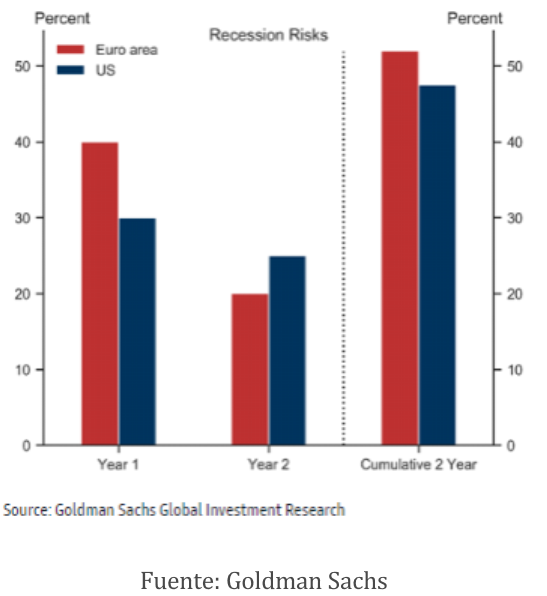

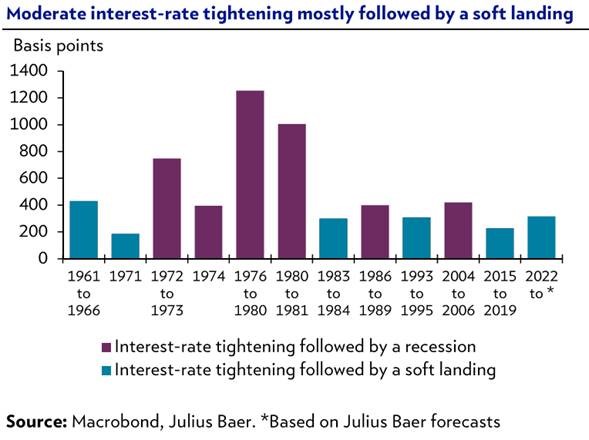

El mercado ya ha puesto en precio una desaceleración considerable de la economía, pero no una recesión. Sería necesario que viéramos golpes adicionales para hacer descarrilar a una economía liderada por el consumidor y donde se van curando los problemas de cuellos de botella. El mercado aún se está decidiendo y su próxima referencia son los resultados empresariales del segundo trimestre, donde la diferencia entre un crecimiento esperado de las ventas del 10% y un crecimiento esperado de beneficios inferior al 5% nos anuncian que toda la atención se centrará en los márgenes empresariales y el poder de fijación de precios de las compañías. El sentimiento inversor sigue en mínimos, en una encuesta realizada por Deutsche Bank, parece que alrededor del 90% de los encuestados esperan una recesión en los próximos 18 meses. Deutsche Bank en su último informe CIO Insights titulado «Mantenerse firmes. Actualización de las perspectivas económicas y de inversión», que las perspectivas macroeconómicas para 2022 se han deteriorado desde principios de año debido a la creciente inflación, las interrupciones en la cadena de suministro, y, sobre todo, el fuerte endurecimiento de las condiciones monetarias llevado a cabo por los bancos centrales. Así, Deutsche Bank prevé que Estados Unidos sufra una recesión técnica (encadenar dos trimestres en negativo) en el primer semestre de 2023 y prevé que en los próximos días que se empiezan a publicar los resultados empresariales del segundo trimestre haya un alto riesgo de revisiones a la baja de cara a final de año, lo que añadirá volatilidad.

Deutsche Bank prevé un crecimiento para la economía española del 4,5% en 2022 y del 2, 8% para 2023, según la actualización macroeconómica de la entidad para el segundo semestre del año. No obstante, también ven riesgos de recesión en Europa, aunque no es su escenario base, dado que la mayor demanda deprimida tras el covid, un contexto fiscal más favorable gracias a los fondos Next Generation y la fortaleza laboral permitirían compensar en parte los efectos negativos de las subidas de los tipos de interés previstas por parte del BCE.

Según Deutsche Bank existen cuatro riesgos para la economía a los que tendremos que estar atentos en los próximos meses. En primer lugar, el conflicto entre Rusia y Ucrania, ante la posibilidad de que haya más sanciones de los países occidentales y represalias, lo que intensificaría aún más las presiones inflacionistas, con el precio del gas como el mayor riesgo. En segundo lugar, la inflación y la posible recesión, que puede contribuir considerablemente a la volatilidad del mercado. Por otra parte, las elecciones estadounidenses de mediados de legislatura, dado que a los demócratas les está costando adoptar sus políticas previstas y un revés electoral reduciría aún más el margen de maniobra del gobierno de Biden. Por último, la entidad señala que habrá que vigilar la evolución de la economía china, puesto que la producción económica de gigante asiático es crucial para el crecimiento mundial. En este sentido, una reapertura podría impulsar la demanda de energía y estimular la economía, acelerando así la recuperación económica mundial.

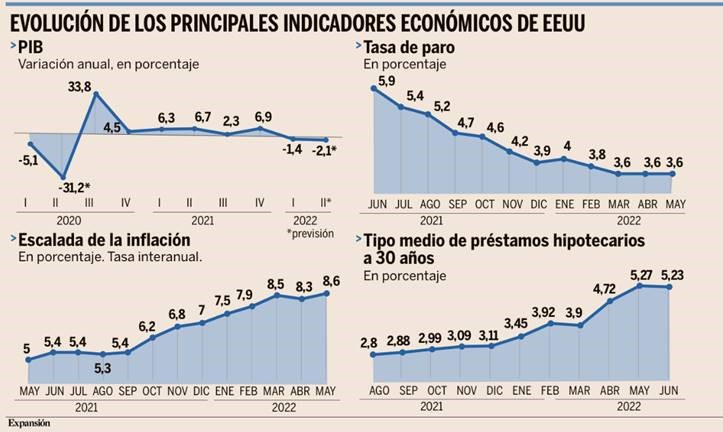

Son muchos los factores externos que pesan sobre la economía estadounidense, como el alza del precio de la energía y los alimentos a consecuencia tanto de la guerra en Ucrania como del desajuste en las cadenas de suministro a nivel global. A su favor, el mercado laboral sigue siendo fuerte, con una tasa de paro en el 3,6% se sitúa casi en mínimos históricos y en niveles prepandemia.

Al mismo tiempo, se trata de un arma de doble filo. Empresas como las aerolíneas se enfrentan nuevamente a pérdidas millonarias tras un verano caótico por falta de personal, que está obligando a cancelar miles de vuelos cada día, mientras que los salarios para completar plantillas se han disparado, impulsando de igual manera los precios en todos los sectores.

La apreciación del dólar (casi en paridad con el euro hoy) reduce los beneficios de las multinacionales estadounidenses al repatriar sus ganancias en divisas extranjeras debilitadas, al tiempo que influye negativamente en la balanza comercial del país.

Bloomberg también ha realizado su propia estadística incluyendo variables relacionadas con la vivienda, el consumo o los rendimientos de los bonos del Tesoro. Su conclusión es que la probabilidad de estrenar 2023 con una crisis en Estados Unidos es del 38%, cuando hace sólo unos meses esta cuestión ni siquiera estaba sobre la mesa. Las previsiones de Fitch Ratings para el PIB estadounidense el próximo año se sitúan en el lado positivo, pero sólo del 0,1% por trimestre, lo que, en sus palabras, significa estar “peligrosamente cerca del riesgo de recesión técnica”.

Dada la ausencia de desequilibrios considerables en la economía que podamos observar y unas subidas de tipos de interés acumuladas que serían moderadas en términos históricos, los economistas de Julius Baer estimaban esta semana la probabilidad de recesión en un 15%-25% para la economía estadounidense en los próximos 12 meses. En caso de ocurrir el dólar estadounidense y el oro serían los grandes beneficiados.

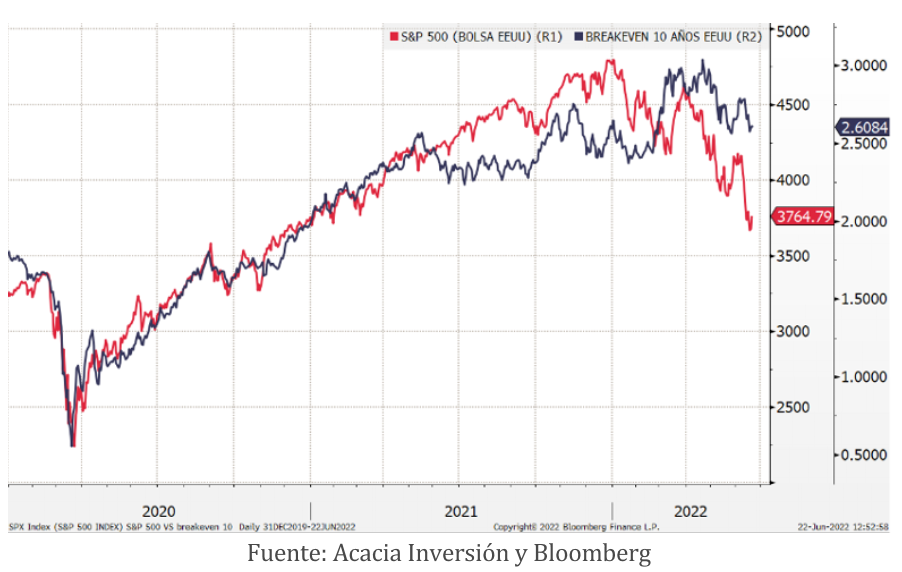

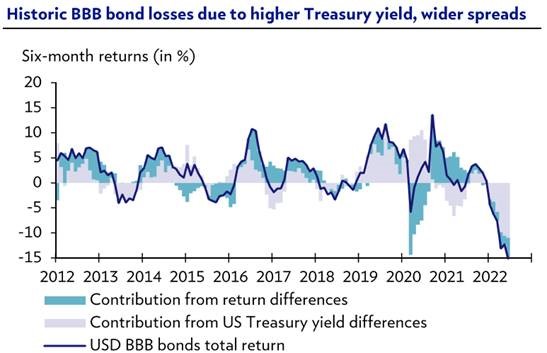

La Renta Fija ha tenido el peor primer semestre de la historia. El abrupto final al programa de compras de la Reserva Federal (Fed) y las subidas de tipos de interés se han traducido en caídas del -12% en el bono a 10 años estadounidense y del -15.2% en los bonos BBB. Los tipos de interés y los diferenciales de crédito se han movido en la misma dirección, en contra de su comportamiento histórico. En caso de que la economía entrase en recesión los tipos de interés empezarían a reducirse (beneficiando a los bonos).

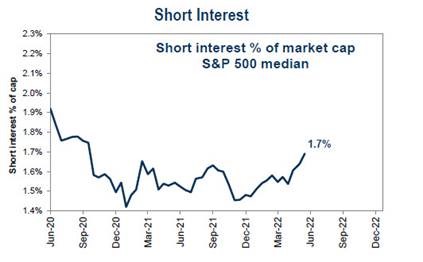

Las posiciones cortas sobre el S&P 500 está en máximos de los últimos 2 años.

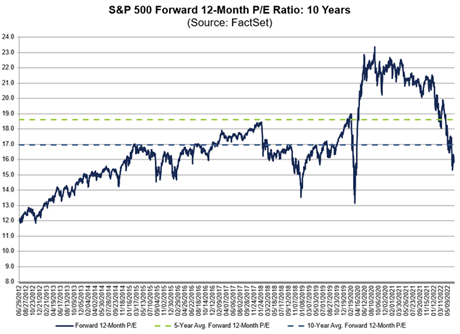

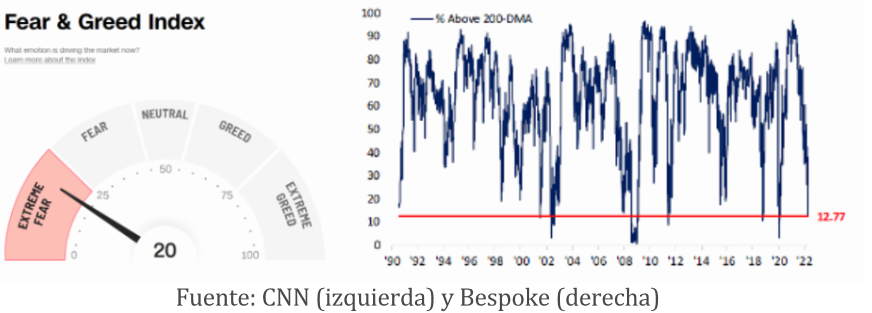

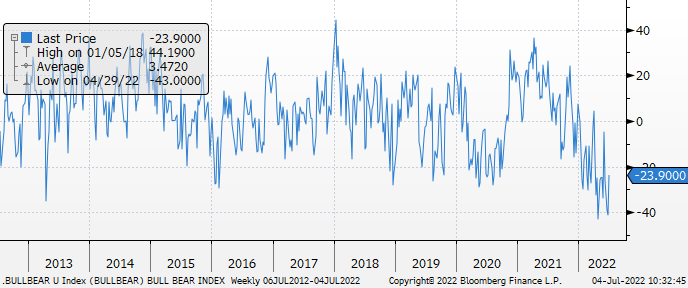

El sentimiento de los inversores es extremadamente negativo con niveles de sobreventa de las acciones de Estados Unidos muy elevados, sólo el 13% de las acciones están por encima de su media de 200 días.

Y con el indicador Bulls minus Bears sigue cerca de zona de mínimos. Ultimo -23.9.

Los spreads de High Yield están ya en el 6% en Estados Unidos y en el 7% en Europa:

US HY spreads

Europa HY spreads

Importante esta semana:

Las Actas de la Fed del 15 de junio publicadas esta semana en las que se subieron los tipos 75 puntos básicos, mantuvieron un tono hawkish, al considerar posible una política monetaria aún más restrictiva y apuntar a una subida de 50 a 75 puntos básicos en la reunión de julio (el mercado otorga una probabilidad del 94% a que sea de 75) al no poder confirmar aún el techo de inflación (la próxima semana se espera que el IPC de junio se anote un nuevo máximo, +8,8% esperado por los analistas frente al +8,6% de mayo). Este contexto seguirá presionando las expectativa de crecimiento.

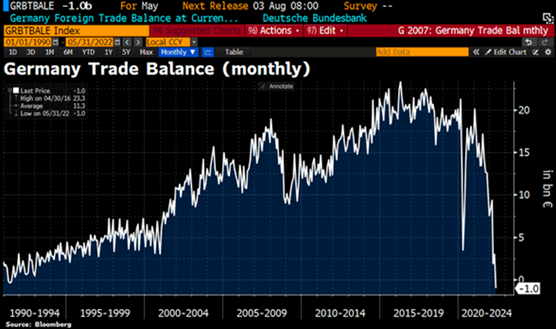

La Balanza Comercial de Alemania está por primera vez en negativo (déficit comercial) desde 1991, la principal causa es la subida de las importaciones (+2% intermensual), especialmente las ligadas a la energía por la espiran de precios, pero también un débil comportamiento de la maquinaría exportadora (-0,5% mensual). Dato negativo que alienta los signos de recesión que se vieron aumentaros ante un negativo Sentix Investor Confidence, tanto en su lectura de la situación actual como futura, especialmente ante un dato de precios industriales en la Eurozona que sigue subiendo con fuerza (+36,3% interanual frente al +37,2% anterior).

Parece ser que Estados Unidos pudiera levantar ciertas sanciones e impuestos a China para luchar contra la inflación. Algunos analistas estiman que el anuncio de estas medidas pudiera ser esta misma semana, y tanto Janet Yellen, como el Viceprimer Ministro Chino, mantuvieron varias videoconferencias para discutir temas impositivos y de cadenas de suministro.

El martes en Europa se publicaron los datos finales de PMIs de junio compuesto y de servicios que confirmaron el deterioro que mostraron los datos preliminares. En la Eurozona, compuesto 52 (frente a 51,9 esperado por el consenso de analistas y preliminar y 54,8 anterior) y servicios 53 (52,8 esperado y preliminar, y 56,1 anterior), ambos superando el preliminar pero mostrando la bajada en el mes de junio. En Alemania compuesto 51,3 (51,3 esperado y preliminar y 53,7 anterior) y servicios 52,4 (52,4 esperado y preliminar, y 55 anterior).

El Banco Central Europeo estudia obligar a la banca a devolver los TLTRO para evitar los «windfall profits». Las rápidas subidas de tipos esperadas en la segunda parte del año podrían proveer un margen de beneficio extra a la banca con los TLTRO, cuyo tipo se calcula en base a la media de los 3 años de vida del préstamo. El BCE está estudiando formas de que los bancos dejen de beneficiarse del programa mientras incrementan las condiciones de financiación a familias y empresas, algo que para el BCE resultaría inaceptable, una opción podría ser la devolución automática de los préstamos.

Ryanair publicó el lunes los datos de tráfico de junio muestran su mejor mes de junio de la historia. La aerolínea transportó a 15,9 millones de pasajeros, desde 8,14 millones en junio 2021, y +26% frente a las cifras de junio 2019. Por su parte, el factor de ocupación se situó en el 95%, muy cerca del 96% de junio del 2019 y 72% en junio del 2021. La mejora en los datos de pasajeros es también significativa en el segundo trimestre. En 2022 Ryanair transportó a 45,54 millones de pasajeros, desde 8,14 millones en 2T21 y +22% frente a los datos del 2T19. El factor de ocupación se situó en torno al 93% desde el 73% en el 2T21 y frente al 96% del 2T19, niveles muy próximos a sus máximos históricos.

Por qué EEUU entrará en ‘técnica recesión técnica’. Ignacio de la Torre. Economista Jefe – Arcano Partners Profesor, IE Business School.

El gran economista sueco Knut Wicksell expuso en 1898: “Los cambios en los niveles de precios siempre suscitan gran interés. Oscuros en su origen, generan una influencia profunda y duradera en el conjunto de la sociedad y la economía de un país”. La economía de EEUU es la más grande del mundo, con unos 23 billones de dólares de producción, seguida por China, con unos 18, y de la zona euro, con cerca de 14. La primera y la tercera están hoy en día atenazadas por niveles de inflación no observados en los últimos 40 años. La segunda, amenazada por una intensa crisis inmobiliaria.

Como a menudo los ciclos económicos y financieros globales, tanto ascendentes como descendentes, se gestan en EEUU, es relevante analizar si dicha economía entrará en recesión. En mi opinión, la respuesta es sí. Expongamos primero qué es una recesión, y luego contemplemos los motivos por los que EEUU se adentrará en ella, para al final matizar también el concepto de técnica recesión técnica.

En mercados se suele denominar “recesión” a una concatenación de dos trimestres en los que una economía se contrae. En realidad, la definición de recesión puede ser más compleja. En el caso concreto de EEUU la definición de recesión recae en la National Bureau of Economic Research (NBER), que certifica si la economía ha entrado o no en recesión analizando la caída de producción, su intensidad y otras variables adicionales, especialmente el desempleo. Es decir, que una caída de producción durante seis meses no tiene por qué coincidir con la clasificación que la NBER realice a posteriori. A su vez, el Fondo Monetario Internacional (FMI) define como recesión a una caída del PIB per cápita a nivel mundial. Así, por ejemplo, si el PIB mundial sube, pero menos que la población, entonces se considera una recesión mundial. Para simplificar, en este artículo utilizaremos el primer concepto de recesión (dos trimestres de crecimientos negativos).

Los motivos por los que EEUU entrará en una recesión así definida son los siguientes:

Primero: contracción económica durante el primer semestre. Durante el primer trimestre el PIB norteamericano se contrajo un 1,6% anualizado, y como es muy posible que la economía también experimente una contracción el segundo trimestre (los indicadores econométricos en tiempo real apuntan a una contracción anualizada cercana al 2,1% durante dicho trimestre), algo que conoceremos a final de julio, tendremos servida una recesión.

Segundo (y relacionado): la inflación se sitúa por encima de las subidas salariales, con lo que se resiente el consumo en términos reales. La inflación del consumidor de EEUU se sitúa en niveles superiores al 8% y los sueldos a su vez suben entre un 5% y un 6% en función de qué indicador se maneje. La consecuencia es que la demanda real (neta de inflación) de bienes y servicios tiende a reducirse. Como el consumo es con diferencia la parte más relevante del PIB (el gasto en consumo final representa cerca de dos tercios del PIB), si el consumo entra en negativo suele arrastrar al indicador de PIB hacia el rojo. Hasta ahora, los hogares habían capeado el temporal de la inflación reduciendo su tasa de ahorro, o tirando de ahorro acumulado durante la pandemia. Sin embargo, ya se dispone de datos que muestran cómo el consumo ha entrado en negativo durante el mes de mayo frente a los niveles de abril.

Tercero: caída de inventarios. La economía de los EEUU observa vaivenes en función de la acumulación o desacumulación de inventarios por parte de las empresas. Desde que el consumo comenzó a recuperarse de la crisis del Covid la demanda se ha concentrado en bienes (como comprar una bicicleta estática) frente a servicios (como pagar por un gimnasio). Este hecho explica una parte importante del problema de inflación en los EEUU y de las tensiones en las cadenas de suministro. Las empresas reaccionaron a esta coyuntura con importantes acumulaciones de inventario, lo que generó una demanda incremental de PIB hasta finales de 2021. Sin embargo, a medida que la situación sanitaria se estabiliza, los consumidores vuelven a demandar más servicios y menos bienes. La consecuencia es que las empresas se ven forzadas a liquidar los excesos de inventarios de bienes, factor que explicó la caída de PIB del primer trimestre y que también se observará durante el segundo. Paradójicamente, esta vuelta a la normalidad de la demanda de servicios frente a bienes provocará que los datos de inflación comiencen a remitir lentamente desde el segundo semestre mediante el menor crecimiento del precio de los bienes.

Cuarto: ralentización del sector inmobiliario. A medida que la FED ha señalado subidas de tipos intensas durante este año que podrían acabar con los tipos por encima del 3%, el tipo de referencia para hipotecas se ha acercado al 6%. La obvia consecuencia ha sido una menor demanda de casas. Así, las ventas de hogares caen en mayo un 9% interanual, y la iniciación de viviendas un 14% frente al mes anterior. Con todo, el sector inmobiliario no entrará en crisis debido a que la oferta sigue siendo limitada (se han construido 2 millones menos de casas de las necesarias para afrontar la demanda, y como consecuencias las casas suben un 19% interanual).

¿Por qué hablo de “técnica recesión técnica”? Porque casi todas las recesiones suelen concatenar caídas de PIB y subidas de desempleo. Sin embargo, si EEUU entra en recesión durante el primer semestre por caída de PIB no habrá observado subidas de desempleo (el nivel de desempleo estaba al 4% en diciembre y se sitúa actualmente en el 3,6%). El motivo estriba en la escasez de mano de obra, algo que se manifiesta en el hecho de que existen más de 11 millones de ofertas de empleo vacantes (casi dos por cada desempleado). Por eso, es factible que el mercado y prensa hable de “recesión” y la NBER no. En 2001 se produjo el fenómeno contrario: el PIB no cayó durante 6 meses pero la subida de desempleo hizo que la NBER declarara una recesión. Por eso hablo de “técnica recesión”: lo es para el mercado, posiblemente no para la NBER.

Además, es importante discernir entre una recesión como la vivida durante la gran crisis financiera y una recesión técnica. En una gran recesión suele estallar una burbuja inmobiliaria, algo que afecta a la banca y a su capacidad de prestar, lo que genera una caída de PIB aguda y una fuerte subida de desempleo. Una recesión técnica es algo mucho más leve, cae la producción, sube el desempleo más ligeramente, y los bancos siguen prestando. Esta vez será una recesión técnica (el sector privado de los EEUU está mucho más saneado, y la banca, mejor capitalizada). En los últimos 70 años solo ha habido una gran recesión, frente a 11 recesiones técnicas.

Por otro lado, es posible que la subida de tipos de la FED, que opera con efectos retardados, genere otra recesión técnica durante los próximos trimestres. Esa situación llevará a la FED a volver a bajar los tipos a principios de 2024, algo que ya comienzan a descontar las curvas de tipos. A modo indicativo, en las referidas 12 recesiones vividas por EEUU desde 1945 de media la economía se contrajo a un ritmo anualizado del 2,5%, el desempleo subió un 4% y la recesión duró algo menos de 10 meses. Esta vez es posible que la subida de desempleo sea sensiblemente inferior, pero provocará una reacción de la FED.

En Arcano Economic Research hemos escrito informes sobre las consecuencias detalladas de una recesión técnica en la principal economía del mundo. A nivel político, es posible que los votantes norteamericanos se decanten en 2024 por un candidato republicano, como así han hecho cuando han vivido episodios de inflación elevados o crisis económica. Si Trump no resulta procesado por los eventos del Capitolio, es posible que sea reelegido presidente. Además, la debilidad del consumo norteamericano de bienes supondrá malas noticias adicionales para la renqueante economía china. A su vez, Europa crecerá por debajo de tendencia, eso en el caso de que Rusia no corte el 100% del gas.

Wicksell, el referido economista sueco, también ideó el concepto de “tipo de interés natural”. Lo definió como aquél que determinaría un mercado de ahorradores e inversores de forma natural, sin la intervención de un banco central. A medio plazo los tipos de interés que fijan los bancos se acaban adaptando a dicha naturalidad (hoy en día se denominan tipos neutrales). Si Wicksell está en lo cierto, a medio plazo los tipos volverán a ser bajos, y se iniciará una prometedora fase expansiva de la economía en 2024.

La economía europea se deteriora. Rafael Pampillón.

Nos encontramos en una encrucijada histórica. Tras los elevados niveles de gasto público alcanzados durante la pandemia, toca ahora ir retirando progresivamente los estímulos fiscales. También porque son inflacionarios: aumentan la demanda y, con ello, los precios. Dicho de otro modo, para corregir los elevados niveles de inflación, hay que reducir la demanda agregada. Y si los gobiernos no hacen su parte (reduciendo el gasto público, los déficits y la deuda), los bancos centrales tendrán una posición complicada, ya que deberán aplicar políticas monetarias restrictivas para reducir la inflación. El resultado será una desaceleración en el crecimiento económico, aumento en el desempleo y reducción del bienestar de los ciudadanos. Europa se enfrenta a una crisis marcada por la subida de los precios de las materias primas (sobre todo alimentos y energía), el desabastecimiento de semiconductores y la ralentización de las cadenas de suministros provocada, en parte, por la falta de barcos y contenedores. El origen de esta crisis no sólo está en la invasión rusa a Ucrania, con sus consecuencias políticas y económicas, sino que también se debe al incremento desorbitado de la masa monetaria por parte de los bancos centrales durante la pandemia y al continuo cierre de fábricas en China. Un conjunto de problemas que ha generado una espiral inflacionaria en todo el mundo, y que en la zona euro alcanzó en junio el 8,6% interanual, la más alta de su historia. Con el objetivo de frenar la inflación, el BCE ya ha comenzado a movilizarse. Ha dejado de comprar deuda pública y ha anunciado un incremento del tipo de interés de intervención desde el 0% al 0,25% en este mes de julio, y otro aumento en septiembre, que puede llegar al 0,5%. Una senda de subidas que podría alcanzar el 2% en 2023.

Christine Lagarde, la presidenta del BCE, ha señalado que “irá tan lejos como sea preciso” para combatir la inflación y estabilizarla en el 2%. Esto causará una ralentización de la economía de la zona euro, con un aumento del desempleo que por ahora es muy bajo, en torno al 6,6% de la población activa. Precisamente la curva de Phillips tradicional muestra una relación inversamente proporcional entre la tasa de desempleo y la inflación. Si ahora el objetivo es reducir la inflación, la curva refleja que el nivel de desempleo aumentará.

Como consecuencia de la crisis que se avecina, también está bajando la Confianza Económica en la eurozona. La encuesta de la Comisión Europea mostró que este indicador se redujo desde 105 puntos en mayo a 104 en junio, su nivel más bajo en 15 meses. Un dato que refleja el deterioro de la moral de los consumidores.

Durante la pandemia los gobiernos de la eurozona y el BCE optaron por aplicar políticas keynesianas, en concreto políticas fiscales y monetarias expansivas. Esto se tradujo en un incremento del gasto y de la cantidad de dinero para impulsar la demanda, con el fin de dinamizar la economía. Los frutos de esas políticas los estamos recogiendo ahora: una inflación desbocada. Además, esa política fiscal expansiva ha traído consigo un empeoramiento de las finanzas del Estado.

Al igual que en Europa, en España se precisa un mayor equilibrio de las cuentas públicas. La creación de empleo y la estabilidad de precios sólo son posibles a través de políticas monetarias y fiscales menos expansivas y de reformas estructurales que mejoren la competitividad. De ahí que la Comisión esté pidiendo a España que el gasto público corriente no siga aumentando. Eso quiere decir que, a la hora de elaborar los Presupuestos de 2023, el Gobierno deberá seguir las recomendaciones de la Comisión y reducir drásticamente el déficit público.

Sin embargo, en España, desde que llegó Pedro Sánchez a la Moncloa en 2018, el número de empleados públicos no ha dejado de crecer. En tan solo cuatro años, la cifra ha crecido en 363.000 personas alcanzando los 3,5 millones. A lo que hay que sumar las 44.788 plazas de empleo público aprobadas en junio, la mayor de la historia. Este repunte en la plantilla de las Administraciones genera un incremento desorbitado del gasto público. Si éste no se frenara, Bruselas nos impondría unos recortes tales que obligarían a hacer un drástico ajuste laboral en el sector público. ¿Se ha valorado este riesgo al aprobar una oferta de empleo pública de ese calibre?

Unos presupuestos que vendrán lastrados también por haber indexado las pensiones con el IPC. Ello supondrá un aumento en 2023 del gasto en pensiones de 13.000 millones de euros. Hay que ir al fondo del problema y vincular las pensiones (y también la edad de jubilación) a la esperanza de vida, la evolución de las cotizaciones y la de la población ocupada. Está en juego la viabilidad del sistema de pensiones y el futuro del bienestar de los jubilados.

Controlar la inflación es muy importante para el crecimiento, pues refuerza la competitividad de las empresas y aumenta el crecimiento, así como el empleo a través de las exportaciones. Desgraciadamente, desde abril del año pasado, la inflación española está siendo superior a la media de la eurozona, con una pérdida continua de competitividad. En consecuencia, este diferencial de inflación ha venido acompañado de fuertes saldos negativos en la balanza comercial.

De ahí que en España se están revisando a la baja las proyecciones, lo que puede anunciar una nueva crisis. Indicadores recientemente publicados parecen confirmar que la economía española sigue debilitándose. El Índice del Comercio Minorista de mayo con respecto a abril se quedó estancado. También la industria sigue mostrando un elevado nivel de estancamiento. El índice de gestores de compra del sector manufacturero descendió desde 53,8 en de mayo a 52,6 puntos en junio. Ayer se publicó el Índice de Producción Industrial. La industria se contrajo un -0,2% en el mes de mayo con respecto a abril.

También las caídas de Bolsas y mercados de deuda parecen estar anticipando una reducción del crecimiento de la actividad con más paro y más inflación de lo previsto. Para salir de esta situación de crisis que se avecina, lo que España y Europa necesitan son reformas estructurales: políticas de oferta que intensifiquen los esfuerzos para elevar la productividad a través de buenas prácticas, como la extensión de las tecnologías de la información, la inversión en I+D+i y en capital humano, la mejora del funcionamiento de los mercados de productos y servicios y el redimensionamiento del sector público para reducir el gasto corriente innecesario. Ello debería conducir a aumentar la inversión pública y privada para impulsar el empleo y el crecimiento económico. Todavía estamos a tiempo de introducir correcciones. Si nos retrasamos las consecuencias serán más dolorosas.

Cuánto tiene que bajar la inflación para que la Fed afloje con las subidas de los tipos. The Wall Street Journal. Justin Lahart.

Los responsables de la política de la Reserva Federal han pasado gran parte de la pandemia enfrentándose a niveles de inflación superiores a lo esperado, pero los niveles podrían ser más bajos en lo que queda de año. Sin embargo, esto podría no ser suficiente para disuadirles de subir los tipos de forma agresiva.

El Departamento de Comercio informó el jueves de que su índice de precios al consumo, el indicador de inflación preferido por la Reserva Federal, aumentó un 0,6% en mayo con respecto a abril, situándose un 6,3% por encima del nivel de hace un año. Los precios subyacentes, que excluyen los alimentos y la energía con el fin de realizar un seguimiento más exacto de la tendencia subyacente de la inflación, subieron un 0,3% respecto al mes anterior, lo que supone un aumento interanual del 4,7%. Ambas medidas se situaron por debajo de las previsiones de los economistas y sugirieron que, aunque la inflación no se esté enfriando aún, podría estar empezando a ser un poco menos caliente. En términos interanuales, los precios básicos registraron su menor aumento desde octubre.

Las últimas proyecciones de los responsables de la Fed atribuyen una subida interanual del 5,2% a los precios globales en el cuarto trimestre de 2022, y un 4,3% al alza para los precios básicos. Existe la posibilidad de que la inflación subyacente, en particular, sea menor que la prevista. La disminución del apetito por los productos ligados a la permanencia en el hogar y el alivio de muchos de los problemas de la cadena de suministro han provocado un enfriamiento de muchos de los precios que habían estado impulsando la inflación. El informe del jueves mostró que los precios de los muebles y el equipamiento doméstico duradero, categoría que incluye muebles y electrodomésticos, bajaron en mayo con respecto a abril. Es probable que se produzcan más recortes de precios: los minoristas, como Target y Walmart, tienen altos niveles de inventario, y los expertos del sector esperan que la fiesta del 4 de julio desencadene una ola de descuentos.

La trayectoria de la inflación general en los próximos meses dependerá de lo que ocurra con los precios de los alimentos y la energía, que se fijan en gran medida a nivel mundial, y que se han enfrentado a turbulencias generadas por la invasión de Rusia en Ucrania. Su trayectoria futura está lejos de ser segura, pero los precios del petróleo y de las materias primas agrícolas han bajado en el último mes.

Incluso la perspectiva de una subida de precios algo más fría probablemente no impedirá que los responsables de la política monetaria eleven otro 0,75% más su rango objetivo de tipos a un día cuando se reúnan el mes que viene, aunque solo sea porque querrán tener más datos a mano antes de creerse que la amenaza de la inflación realmente esté remitiendo. Y en los meses siguientes, incluso si llegan datos más favorables, podrían estar dispuestos a seguir subiendo los tipos hasta finales de año.

Una de las razones es que a la Reserva Federal le preocupa que la inflación elevada esté arraigada en las expectativas de los consumidores, a pesar de que la Universidad de Michigan despreció en una revisión la semana pasada lo que parecía un gran salto en las expectativas de inflación a largo plazo. Una razón relacionada es que, en gran parte porque pone un mayor peso en los costes de las viviendas, el índice de precios al consumo del Departamento de Trabajo podría seguir siendo mucho más alto que la medida de la inflación del Departamento de Comercio. El IPC tiene muchos seguidores y, a pesar de las preferencias de la Fed, para mucha gente sigue siendo EL informe sobre la inflación. Sería más difícil reducir los aumentos de los tipos mientras el IPC sigue siendo elevado.

Puede que la ola de calor haya terminado, pero la Reserva Federal aún suda la gota gorda.

El grifo de los ‘bonos basura’ se cierra para las adquisiciones de mayor riesgo. Roberto Casado.

El 28 de junio, el mercado vivió un regreso al futuro, al asistir a una situación que retrotrajo a muchos hasta la gran crisis financiera de 2008. Ese día, el grupo estadounidense Wal- greens comunicó la paralización del proceso de venta de su cadena británica de farmacias Boots, citando como motivo los problemas de financiación de los candidatos a la adquisición.

“Desde que se lanzó el proceso, los mercados financieros globales han sufrido un cambio dramático e inesperado. Como resultado del impacto en la capacidad de financiación que ha tenido la inestabilidad del mercado, nadie ha podido hacer una oferta que refleje el alto valor potencial de Boots”, explicó la compañía.

El principal interesado en realizar la compra era un consorcio de la gestora de capital riesgo Apollo Global Management y el grupo indio Ambani Reliance Industries. Boots se valora en unos 5.500 millones de euros.

Como en la crisis financiera, el fiasco llega por la aversión al riesgo de los inversores, provocada ahora por la guerra en Ucrania y sus consecuencias.

Además, Boots ya tuvo cierto protagonismo en 2007, justo antes de que estallaran los problemas en el mercado. Un consorcio liderado por KKR ganó una batalla de ofertas públicas de adquisición (opas) y se hizo con Alliance Boots –matriz entonces de la cadena de farmacias– por más de 11.000 millones de libras. Los bancos que financiaron la compra con 9.000 millones de libras no pudieron repartir los préstamos o emitir bonos durante varios años, teniendo que asumir todo el riesgo en sus balances.

Aprendida esa lección, entidades e inversores en el mercado de deuda no quieren vivir experiencias similares, por lo que rechazan prestar dinero para compras o exigen intereses cada vez más elevados. No solo ha habido problemas en la compra de Boots. Según un banquero de inversión, el mercado de “financiaciones apalancadas [para compras con mucha deuda] está completamente cerrado en Europa, y abierto de manera muy selectiva en Estados Unidos”. Esto complica ejecutar operaciones a las firmas de capital riesgo, principalmente.

El propio Elon Musk, fundador de Tesla, ha tenido que modificar la estructura de financiación de su opa sobre Twitter, ampliando la porción que él mismo pone de capital para reducir así el crédito de los bancos. En España, los procesos de venta de Garnica y Natra han sufrido por los problemas de financiación de los interesados.

Los datos son elocuentes sobre los problemas para financiar opas de alto riesgo. El valor de las emisiones de títulos con baja calidad crediticia (bonos basura) en Europa en la primera mitad de 2022 se ha situado en unos 20.000 millones de euros, un tercio respecto a los datos de 2021 e incluso por debajo de 2020, en plena pandemia del Covid. Además, la mayor parte corresponde a refinanciación por parte de empresas ya conocidas en el mercado, con pocas salidas de nuevas compañías.

En cuanto a la concesión de préstamos apalancados, entre enero y junio se aprobaron operaciones de este tipo en Europa por 23.400 millones de euros, frente a los casi 70.000 millones en el mismo periodo de 2021.

Según cálculos de Dealogic, los ingresos para los bancos de inversión que intermedian las financiaciones apalancadas se situaron en 800 millones de dólares en el primer semestre, con un descenso del 65% respecto al año precedente. Un 84% de esas comisiones llegaron de los fondos de capital riesgo.

Goldman Sachs, JPMorgan y Deutsche Bank fueron las entidades más activas en el sector.

Además, el coste de las operaciones que sí consiguen salir adelante ha aumentado de forma dramática, para reflejar las expectativas de subidas de tipos de interés y la exigencia de los inversores de una mayor prima de riesgo. En lo que va de año, estima Société Générale, el coste de los bonos basura en Europa ha aumentado de media en 366 puntos básicos.

Hay sectores donde todavía es posible obtener financiación para operaciones corporativas, como en infraestructuras y telecomunicaciones, aunque con estructuras de pasivo menos agresivas.

La fusión de Orange España y MásMóvil, por ejemplo, contempla la obtención de más de 6.000 millones de euros de deuda. Lo más probable es que los bancos concedan inicialmente ese dinero en dos tramos, y aguarden a una mejora de las condiciones del mercado para refinanciar al menos una parte de ello mediante emisiones de bonos; o bien para trocear y vender los créditos a inversores institucionales.

Buen fin de semana.