Este lunes se publicó una encuesta entre analistas de Wall Street publicada por Bloomberg que sorprendía porque en una escala de intención de compra/venta del 1 al 5 entre empresas del S&P 500, en la que 1 era venta y 5 compra, el resultado promedio de la encuesta era de un 4, la lectura más alta desde 2002.

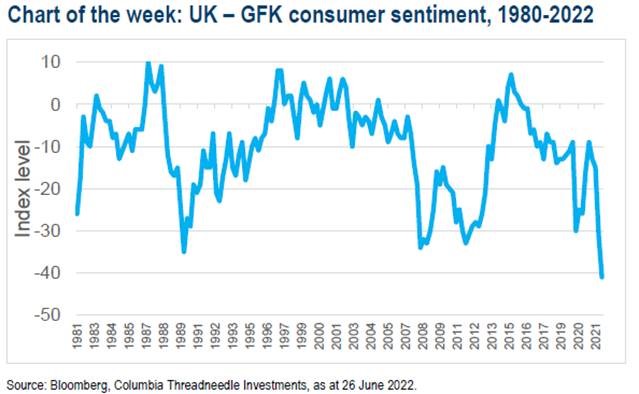

La medida GFK de la confianza del consumidor del Reino Unido cayó a su nivel más bajo desde que comenzaron los datos (ver el gráfico de la semana). Esto refleja los efectos del aumento de los precios de los alimentos y los combustibles en el asediado consumidor. El país se enfrentó a un cierre en el transporte público, mientras que British Airways parece estar enfrentando una huelga de personal, lo que refleja el descontento laboral ante el fuerte aumento del coste de vida. Por último, los precios del gas en euros volvieron a subir, amenazando la producción industrial alemana.

Terminamos un semestre histórico con los bonos del gobierno americano experimentando su peor comienzo de año desde 1788 (caída cercana al -15%) y otros activos superando esas caídas, los bonos emergentes pierden un -20%, las acciones de Europa emergente un -80% y los activos digitales han perdido dos tercios de su valor. Por otro lado, todo lo relacionado con la energía y las materias primas lo ha hecho especialmente bien, con las acciones de compañías de petróleo y gas subiendo un 20% y algunos índices de materias primas energéticas subiendo un 70%. Al revés de lo ocurrido en ciclos pasados, el dólar estadounidense se ha apreciado a la vez que lo hacían las materias primas. Lo que ha generado todos estos movimientos han sido una Reserva Federal políticamente presionada para bajar los precios como sea, la guerra en Ucrania y las dudas sobre el crecimiento chino tras los último confinamientos.

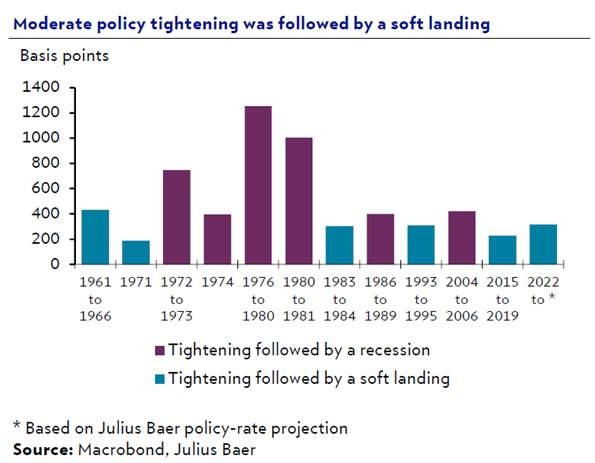

En Estados Unidos una política monetaria restrictiva suele meter a la economía en recesión cuando supera subidas acumuladas de 3%-3.5%. La pandemia ha complicado mucho las comparaciones históricas, pero dado que se esperan subidas de tipos del 3.25% en total en estos dos años (2022-2023), es posible evitar la recesión. El consenso de analistas asigna una probabilidad del 35% a una recesión en Estados Unidos en los próximos 12 meses.

Albert Edwards, el veterano analista de Société Générale que suele destacar por su pesimismo, insistió esta semana en que “una recesión en Estados Unidos parece inminente” y duda que las bolsas hayan descontado este escenario, pese a las caídas de los últimos meses.

En el mismo banco, Manish Kabra estima que el S&P 500 podría caer a 3.200 puntos en una recesión “clásica” (ahora está en 3.770 puntos), pero se desplomaría a 2.525 puntos en una crisis de estanflación al estilo de los años setenta.

Cálculos similares han hecho otros bancos. Según Berenberg, “para que las valoraciones bajen a lo habitual en las recesiones en Estados Unidos desde 1990, debería haber otro descenso del 23%; y del 39% si se va a los múltiplos medios de las crisis desde 1973”. En el caso de Europa, las caídas en esos dos escenarios tendrían que ser del 19% y 30%, respectivamente.

UBS, por su parte, ha revisado 17 recesiones sufridas en Estados Unidos durante los últimos 100 años, para comprobar el comportamiento de las cotizadas en esos periodos y compararlos con la trayectoria actual. La conclusión del banco suizo es que “el declive del mercado hasta ahora ha estado provocado sobre todo por el endurecimiento de la liquidez [por los cambios en la política monetaria], no por miedo a una contracción económica”.

Sus cálculos son que, en una recesión suave, el mercado estadounidense podría caer un 11% (siguiendo los precedentes históricos), pero el desplome sería del 34% si hay una grave crisis. En Europa, con menos datos históricos, UBS apunta que las correcciones son del 19,5% cuando el frenazo no es muy serio, y del 57% cuando hay un fuerte bajón de la economía (este dato está dominado por la crisis financiera). UBS concluye que “es probable que se produzca un respiro en las ventas y un rebote táctico. Pero esto no quita para pensar que los problemas de liquidez son un obstáculo serio para la rentabilidad de Bolsa y que la recesión no está descontada del todo”.

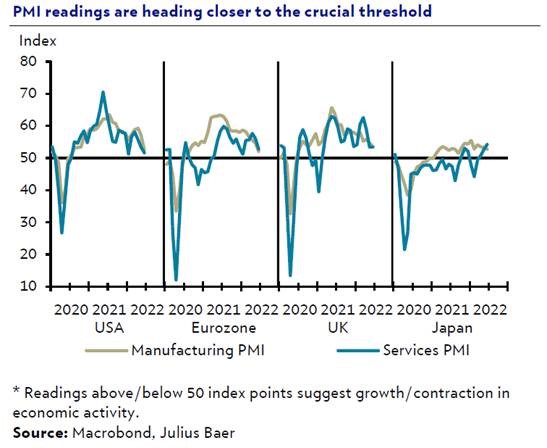

Los indicadores adelantados PMI (Purchasing Manager Index, que se basan en encuestas periódicas a los directores de compras) apuntan a un menor crecimiento de la economía en la segunda mitad del año, con unas manufacturas que siguen moderándose y un sector servicios que ha experimentado una caída muy significativa a medida que el entusiasmo de la reapertura desaparece y el impacto de la inflación en el bolsillo del consumidor se deja notar. Tanto en Europa, como en Estados Unidos., el nivel del índice se sitúa en 52, cerca del nivel de 50 que marca la frontera entre recesión y expansión.

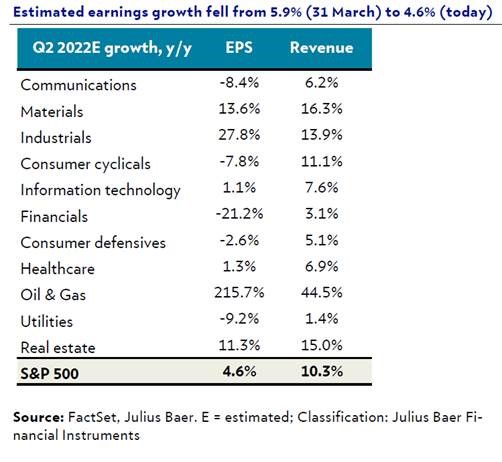

Los analistas han rebajado sus expectativas sobre el crecimiento de beneficios en el segundo trimestre al 4.6% frente al 5.9% que se esperaba para el S&P 500 cuando empezó el trimestre. Julius Bäer espera revisiones negativas de los sectores más cíclicos, mientras que parece difícil que se puedan mantener los márgenes de beneficios que esperan los analistas (12.4% frente al 12.3% del primer trimestre).

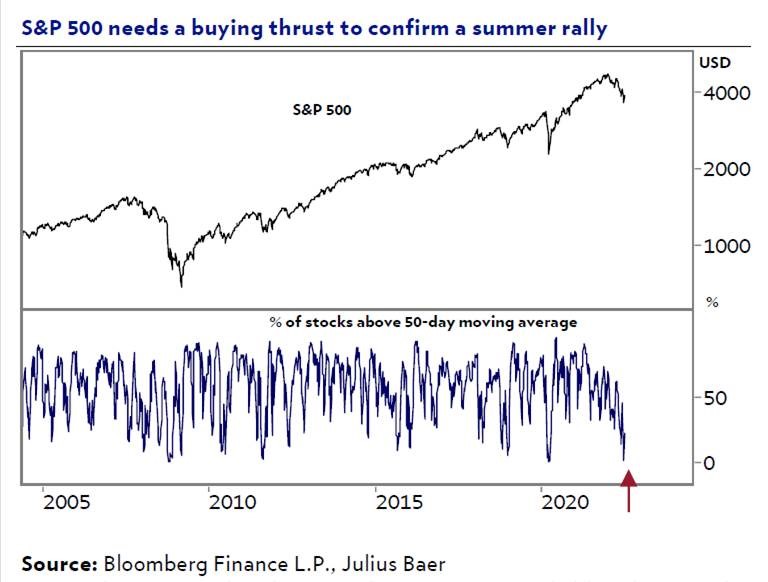

Desde el punto de vista de análisis técnico la semana pasada el S&P 500 alcanzó niveles extremos de sobreventa, con tan sólo 2% de las compañías del índice cotizando por encima de su media móvil de 50 día (en los últimos 30 años, sólo ha estado más sobrevendido en 27 ocasiones). La duda es si podemos ver una recuperación o “rally” de verano, pero para ellos es necesario que veamos compras generalizadas para que podamos ver una subida del 10%-15%.

La Fed no descarta que la inflación tarde dos años en llegar al 2%. Los riesgos de recesión están aumentando y la inflación tardará “un par de años” en volver al objetivo de la Fed de Estados Unidos del 2%, según Loretta Mester, presidenta de la Fed de Cleveland. “Los riesgos de recesión están aumentando, en parte porque la política monetaria podría haber girado un poco antes de lo que lo hizo. Lo estamos haciendo ahora elevando los tipos de interés pero”, declaró a la CBS . Mester explicó que la política monetaria puede desinflar la demanda excesiva en la economía, pero tomará tiempo lograr un mejor equilibrio. “Llevara un par de años que la inflación se sitúe en el 2%”.

La secretaria del Tesoro de Estados Unidos, Janet Yellen, admitió el domingo que la economía se desaceleraría, y que una recesión no era “inevitable”. El presidente de la Fed, Jay Powell, dice que su objetivo es reducir la inflación y mantener un mercado laboral sólido. Lo que según Yellen “requerirá habilidad y suerte”.

Esta semana un informe estratégico de Goldman Sachs incrementaba sus probabilidades de que Estados Unidos entrara en recesión en los próximos 12 meses hasta el 30% y al 25% las probabilidades de que entre en recesión al año siguiente si se ha evitado la recesión ese primer año. Dichas previsiones le dan un 48% de probabilidades de que Estados Unidos entre en recesión en un horizonte temporal de 24 meses. Rebajan una décima sus previsiones de crecimiento del PIB de Estados Unidos, del 2,50% al 2,40% y en dos décimas el del 2023, del 1,60% al 1,40%.

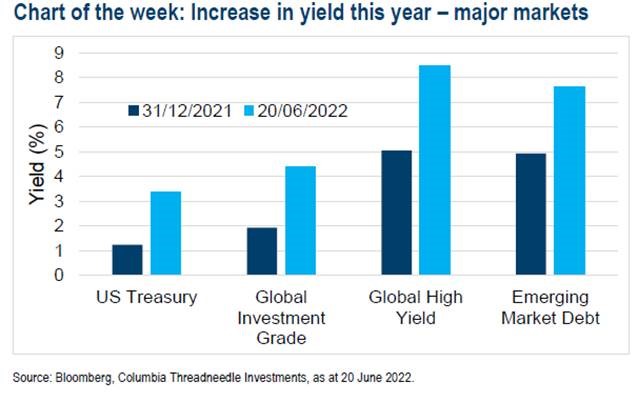

Hay buenas noticias dentro de todo este entorno de caídas de mercados de Renta Fija, con las rentabilidades subiendo. Para los inversores que buscan rentabilidad, las yields en todas las clases de activos empiezan a ponerse interesantes. El High Yield vuelve a ser alto y rentable, mientras que otras áreas del mercado ofrecen una propuesta de ingresos igualmente más interesante:

También es probable que la inflación caiga en los próximos trimestres. Aparte de los efectos de base obvios, numerosas fuerzas seculares, que marcaron el comienzo de la era de la desinflación, están en gran parte intactas (aparte quizás de la globalización), mientras que los bancos centrales tienen un arsenal lleno de municiones para destruir a sus enemigos, tal como lo hizo el Volker hace tantos años. Esperemos que sea el primero y no el último resultado desde una perspectiva de mercado.

Importante esta semana:

La inflación vuelve a elevarse con fuerza en España. Los datos conocidos el miércoles por la mañana muestran que las presiones inflacionistas siguen incrementándose y según el indicador adelantado del IPC, el ritmo de crecimiento de los precios se disparó hasta un aumento del +10,2% en junio, un punto y medio por encima de la registrada en mayo. De confirmarse estos datos, la inflación se situaría en su mayor nivel desde abril de 1985. Esta evolución es debida, principalmente, a la subida de los precios de los carburantes, mayor este mes que en junio de 2021, y de los alimentos y bebidas no alcohólicas, frente a la estabilidad registrada el año anterior. También influye el incremento de los precios de los hoteles, cafés y restaurantes, superior al del pasado año. Por su parte, la tasa anual del indicador adelantado de la inflación subyacente aumenta seis décimas, hasta el +5,5%. Esta tasa de inflación subyacente sería la más elevada desde agosto de 1993.

Todavía relativo a España esta semana hemos conocido cifras de consumo que siguen mostrando dinamismo, aunque el crecimiento se modera. En concreto, las ventas al por menor avanzaron en mayo un +1,4% interanual, cifra que muestra una moderación del crecimiento frente al mes anterior pero que se sitúa cuatro décimas por debajo de las previsiones.

En Estados Unidos cifras negativas de consumo. El índice de confianza de los consumidores de la Conference Board decepcionó al caer en junio hasta niveles de 98,7 desde el 103,2 anterior (dato que se revisó a la baja). Con este deterioro la confianza de los consumidores se sitúa en su menor nivel de los últimos 16 meses. Además, señalar que el mayor retroceso vino por el lado de las expectativas al caer el sub-índice hasta niveles de 66,4 desde el 73,7 previo y retrocediendo hasta su peor nivel desde 2013. Todo ello apunta a una pérdida de dinamismo del consumo tras el verano.

Siguiendo con datos de la economía de Estados Unidos, se publicaron los datos de precios de la vivienda que en las principales ciudades siguen repuntando a ritmos elevados. Según el índice S&P Case Shiller, los precios se incrementaron un +1,8% mensual en abril lo que elevó el ritmo de crecimiento hasta niveles del +21,2% interanual, ligeramente por encima del mes previo.

Rusia ha quedado marginada. Está aislada. Estas sanciones económicas tardarán mucho tiempo en ser retiradas. Cuando se inicien las conversaciones de paz, si se inician, el resarcimiento de las sanciones va a ser una parte importante de cualquier futuro acuerdo, y es ahí donde Occidente y Ucrania tienen ventaja sobre Rusia.

¿Qué quiere Putin? ¿Cuáles son sus objetivos bélicos? ¿Y qué va a hacer si se ven frustrados? Estas preguntas todavía no tienen respuesta. Cabe imaginar que podría tomar las provincias del este de Ucrania, gran parte de la costa del sur, imponer un bloqueo y, a continuación, limitarse a quedarse allí. Ni declararía la victoria, ni anunciaría su retirada. ¿Qué haría Ucrania en tal caso? Creo que seguiría luchando. Ambos bandos creen que necesitan luchar para ganar terreno, de lo contrario parecerán perdedores. En todo caso, existe el peligro de que los ucranianos se confíen demasiado, teniendo en cuenta sus resultados en las primeras 11 semanas de guerra, más o menos.

Los mercados financieros cometerían un grave error si no reconocieran que este conflicto se está intensificando poco a poco. Nuevos países están llegando con una mayor sofisticación en el suministro de armas a Kiev. Y luego, en el otro lado, está Rusia. Tuvo una fase inicial muy mala, pero aún no ha desplegado algunas de sus armas más sofisticadas y existe el peligro de que el conflicto se extienda (más allá de Ucrania) si Rusia intenta atacar algunas de las líneas de suministro que Occidente está organizando a través de países fronterizos como Polonia. No estoy sugiriendo que vaya a extenderse, pero existe ese riesgo. No creo que esto se convierta en un conflicto nuclear, pero es muy posible que se utilicen armas químicas.

Este es uno de esos momentos que yo describiría como “la hora de Europa”. Este conflicto ha sido una enorme llamada de atención para Alemania y es fascinante observar el cambio radical experimentado por la opinión alemana en lo que a militarización se refiere. Ahora, Alemania tendrá que tomarse su defensa mucho más en serio. El legado de (la excanciller) Angela Merkel parece ahora mucho más tenso, más cuestionable. Su política de envolver a Rusia en una red de lazos económicos y, de este modo, crear teóricamente un mejor comportamiento, no ha funcionado. Además, existen grandes interrogantes sobre la dependencia de Alemania de la energía rusa –que también es legado de Merkel porque renunció a la energía nuclear y cerró plantas. Una coalición entre los socialdemócratas, los verdes y los liberales se consideraba inviable pero, de hecho, pese a uno o dos tropiezos, el conjunto de Alemania se ha movido. El país se está rearmando, está aumentando su gasto en defensa y acaba de pactar el envío de armamento pesado a Ucrania. Alemania es una nación muy diferente a la que era en la época de Merkel.

En Francia, Emmanuel Macron ganó (las elecciones presidenciales) de forma contundente y eso es sumamente importante para el mantenimiento de la estabilidad en Europa. Creo que una relación franco-alemana estrecha seguirá siendo la base de la Unión Europea. Pero con una condición más. El nuevo gran protagonista de la escena europea es (el primer ministro italiano) Mario Draghi. Ha empujado a Italia a una posición de liderazgo en materia de sanciones y acaba de pedir, por ejemplo, más votaciones por mayoría en el Consejo Europeo.

La gran novedad es que Suecia y Finlandia están solicitando su ingreso en la OTAN. De repente, el flanco oriental de la OTAN se ha reforzado enormemente. No creo que Putin incluyera esto en sus cálculos.

Aún queda margen para imponer más sanciones. La UE ha propuesto imponer un embargo al petróleo, pero aún no hay indicios de una prohibición de las exportaciones de gas de Rusia, que es donde está el verdadero dinero. En lo que a sacrificios respecta, fue interesante que Draghi comentara que tendremos que elegir entre libertad para Ucrania o más aire acondicionado este verano. Es una declaración muy audaz para el líder de un país que depende casi totalmente de la energía rusa, salvo por cierta parte de la eólica y solar. Creo que si se produjera una prohibición total, sin duda presenciaríamos una recesión en el continente europeo en el 4.º trimestre.

Este no es el fin de las ambiciones de cero emisiones netas de Europa, pero el proceso se va a alargar. No se van a materializar los beneficios inmediatos que se anunciaron en (la Cumbre del Clima de) Glasgow. El conflicto de Ucrania ha alterado radicalmente las percepciones, sobre todo en Europa, de la dependencia energética de Rusia. Europa va a reducir su dependencia del petróleo y del gas, sobre todo del petróleo. Es posible que reaparezcan áreas que se habían dado por perdidas con demasiada facilidad, como el petróleo del Mar del Norte. Asistiremos a un debate mucho más a fondo sobre la dependencia y diversificación energéticas.

China se aprovecha de la debilidad. Pekín sin duda sacará provecho de la debilidad rusa. Es posible que, tras la guerra, se produzcan inversiones chinas en empresas energéticas rusas. El estatus secundario de Rusia frente a China en el siglo XXI quedaría enfatizado y confirmado.

Putin y el presidente chino, Xi Jinping, declararon una colaboración sin límites (antes de la guerra). Ese fue un gran compromiso retórico. No obstante, si nos fijamos en cómo se ha comportado China hasta ahora, no ha enviado armamento pesado a Rusia y las empresas chinas han sido muy cuidadosas debido a su inquietud por la importación de las sanciones. Podría llegar un momento en que China decida aumentar su ayuda a Rusia, pero Xi tiene un congreso del partido muy importante a finales de este año, en el que todo depende de su deseo de asegurarse un tercer mandato y también de cuántos acólitos pueda conseguir en el politburó. Además, en China hay división de opiniones sobre hasta qué punto debe bascular China hacia Rusia u Occidente. Cualquiera en el lugar de Xi probablemente esperaría a ver cómo evoluciona todo.

La prueba interesante será ver qué conclusiones sacará China de la declaración de determinación occidental sobre Ucrania y si durará. Si esta guerra continúa, ¿qué pasará en invierno cuando posiblemente presenciemos una recesión si estas sanciones realmente hacen daño y se intensifican?

Tres predicciones sobre el futuro. Ignacio de la Torre. Head Economist at Arcano Partners.

Virgilio escribió que “aquellos que cruzan el mar cambian de cielo, pero no de alma”. Muchas veces analizamos cómo evolucionará nuestro país o nuestro mundo en variables críticas que afectan a nuestras decisiones, tales como el futuro de la inflación, de los tipos de interés, del crecimiento económico, el desempleo… Sin embargo, esta obsesión con el corto plazo a veces elude la reflexión sobre los cambios más estructurales: aquellos que tienen lugar durante un periodo de tiempo mucho más largo, y que como tal son obviados, aunque a la postre acaban siendo mucho más relevantes para nuestras vidas. Escribo en el número 3.000 de Actualidad Económica, que son casi 57 años. Efeméride por lo tanto relevante para dilucidar la estructura sobre la coyuntura.

Primera: la desigualdad tenderá a bajar. La desigualdad puede dividirse entre desigualdad de ingresos, de riqueza, o geográfica (esta última hace referencia a la concentración de actividad económica en pocas mega urbes). La primera se mitigará algo a medida que el envejecimiento poblacional se traduce en un menor número de trabajadores, lo que les permitirá reganar parcialmente el poder de negociación perdido desde los años 70. Como consecuencia, la participación de salarios en el PIB subirá, y los márgenes empresariales corregirán algo a la baja, aunque en ningún caso volveremos a las cifras de hace 50 años. A su vez, la progresiva normalización de tipos de interés con llevará un menor valor de los activos, lo que propiciará también, junto con la reducción de márgenes, una menor desigualdad de riqueza. Por último, una vez que nuestras sociedades hayan aprehendido las nocivas causas detrás de la desigualdad geográfica, implementarán políticas para paliarla. No se eliminará, pero se mitigará algo.

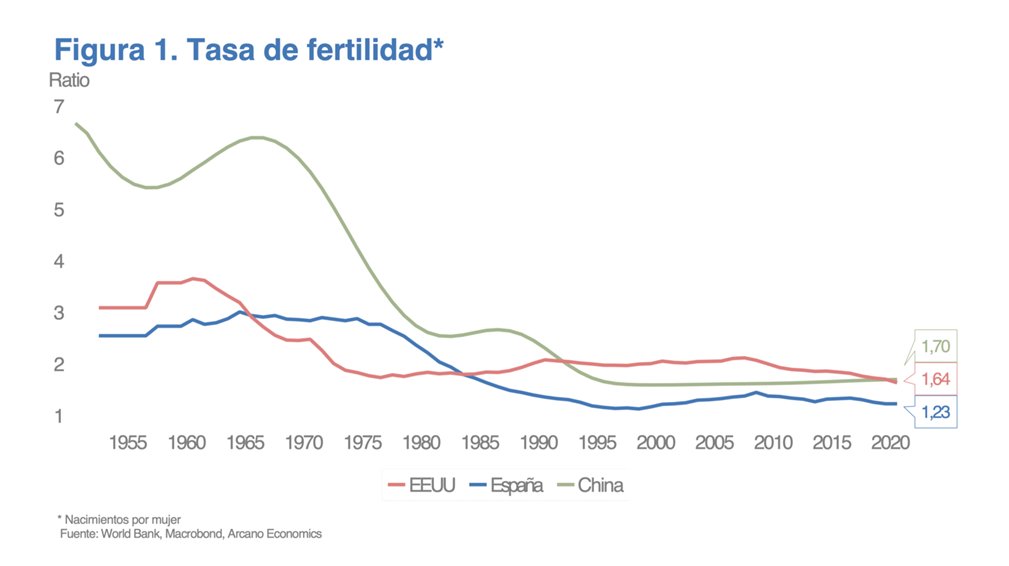

Segunda: la población mundial comenzará a reducirse desde mediados de siglo. Se tratará la primera reducción de la población mundial no generada por guerras ni por epidemias, y este fenómeno como hemos visto está muy relacionado con los puntos defendidos en el párrafo anterior. Existen dos fuerzas que reducen cada vez más la fertilidad humana: a) la urbanización (es más fácil tener niños en un pequeño pueblo que en una gran ciudad) y b) los años de educación. Ambas prosiguen imparables, especialmente en los países emergentes. Los países desarrollados y China presentan tasas de fertilidad inferiores a 2,1 hijos por mujer (por lo tanto, en vías de reducir su población) (figura 1); muchos países emergentes (entre otros la mayoría de Iberoamérica) han pasado de niveles superiores a 5 hace 30 años a niveles inferiores a los de reemplazo, con la India acercándose rápidamente. La consecuencia será un menor crecimiento económico y una enorme presión sobre las finanzas públicas. De perpetuarse esta tendencia la otra formidable consecuencia sería nuestra pacífica (o quizás no tan pacífica) desaparición como especie.

Tercera: el crecimiento de productividad sorprenderá al alza. La productividad “no lo es todo, pero a largo plazo, lo es casi todo” decía el Nobel Solow. El crecimiento de la productividad está detrás de nuestros exorbitantes (desde una perspectiva histórica) niveles de vida. Por ejemplo, la renta de un español, cercana a 30.000 dólares, contrasta con los alrededor de 300 que teníamos antes de la revolución industrial. La productividad comenzó a crecer mucho menos a partir de la década de los setenta, lo que limita el crecimiento económico y aumenta exponencialmente el número de años que la siguiente generación necesita para duplicar los estándares de vida de sus padres. Con todo, a pesar de tan decepcionantes datos, desde precisamente la ominosa década de los 70 se viene gestando la cuarta revolución industrial, revolución que en parte está detrás de los cambios apuntados en los párrafos anteriores. ¿Cómo es posible que ante una revolución que comprende tecnologías tan disruptivas como la inteligencia artificial, la robótica o la nanotecnología la productividad no se haya disparado? La respuesta estriba en que se necesitan muchos años para que las innovaciones comiencen a generar crecimientos relevantes de productividad. Así, la máquina de vapor moderna se inventa en 1776, pero la productividad del Reino Unido solo comienza a dispararse a partir de 1800. Pues bien, la epidemia covid ha supuesto en muchas empresas un salto “cámbrico” en su estrategia de transformación digital. Si tenemos esto en cuenta, y los años que llevamos ya madurando estas nuevas tecnologías, es factible el que la productividad nos sorprenda al alza durante las próximas décadas.

Nuestro mundo cambiará de cielo, pero mantendrá su alma, un alma que muta solo con los cambios estructurales más que los coyunturales. Como decía Lucrecio en “la naturaleza de las cosas”: Este terror del ánimo y esas tinieblas necesario es / que las disipen, no los rayos del sol ni los lúcidos dardos del día / sino la contemplación de la naturaleza y de la razón”.

Buen fin de semana.