La significativa corrección de las bolsas internacionales en 2022 (Nasdaq -32%, S&P 500 -23,% Euro Stoxx 50 -20%, IBEX 35 -7,50%) no ha tenido de momento un reflejo equivalente en las expectativas de beneficios de las cotizadas que publican los analistas.

Según estimaciones de Bernstein Research, la bolsa americana ha bajado un 20% en los últimos seis meses, pero las previsiones de beneficios para el próximo año han subido un 7%. En Europa, el castigo fue en ese periodo del 14%, pese a una mejora de las futuras ganancias también del 7%. No se veía esta divergencia entre mercados y analistas en el viejo continente desde hace veinte años.

BENEFICIO POR ACCIÓN S&P 500 esperado: 236,82 a 12 meses (+18,40%) 249,16 a 24 meses (+5,21%) 271,80 para el 2024 (+9,09%).

La primera consecuencia de ello es que el múltiplo medio de PER ha vuelto a niveles cercanos a su media histórica, tras varios años en máximos, sobre todo en Wall Street. La segunda cuestión, apunta Bernstein es si está dislocación se produce porque los analistas están detrás de la curva y se avecina una ola de rebajas de previsiones o si el mercado se ha pasado en la corrección. Bernstein se inclina por la primera opción. Según Bernstein los analistas parecen resistirse a recortar previsiones pese al deterioro del escenario macro, quizá porque en la pandemia fueron demasiado conservadores. La posibilidad de una recesión ha subido ante la acción de la Fed contra los tipos, por lo que parece razonable que los beneficios sean ajustados. Sin embargo, es posible que el mercado haya sobreestimado el alcance.

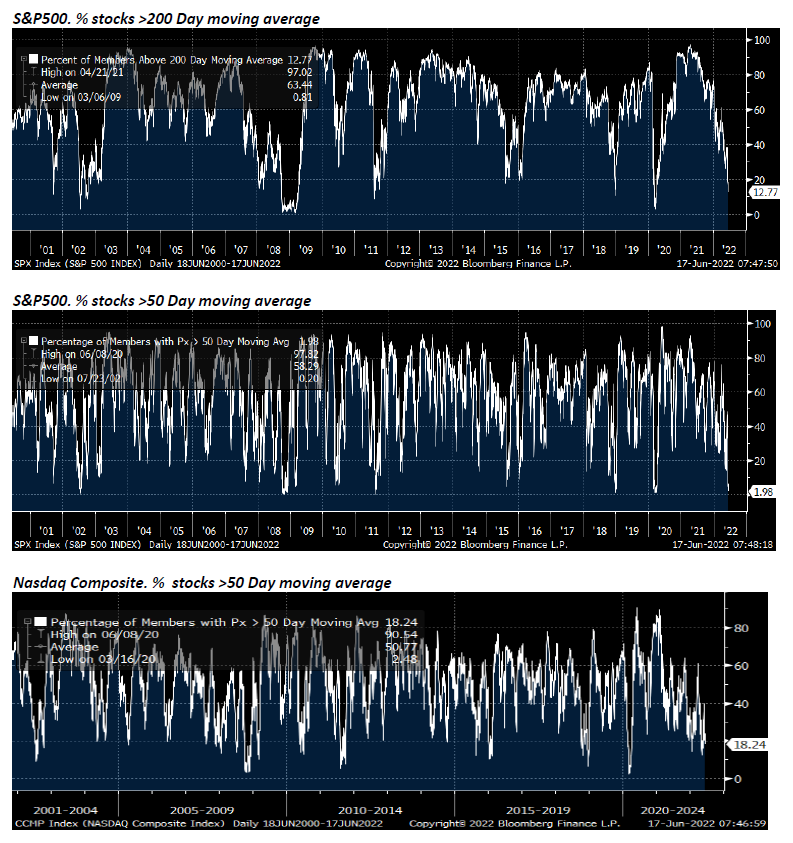

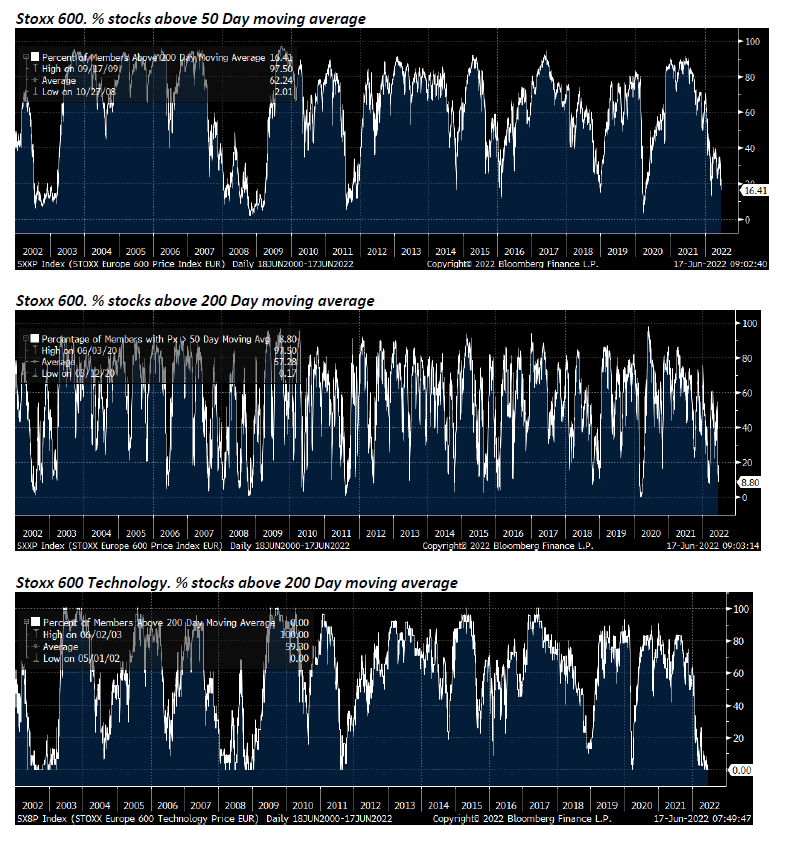

Interesante unos gráficos que publicaba Kepler, mirando el S&P 500 y el STOXX 600, el porcentaje de valores cotizando por encima de la media de las últimas 200 y 50 sesiones se acerca a la parte baja del rango. Llama especialmente la atención el sector Tecnológico europeo (Stoxx 600 Technology) donde el indicador está en el 0% (200 MDA). En Nasdaq Composite el indicador está en el 13% sin embargo, en SOX en el 0%.

SOX % stocks above 200 Day moving average

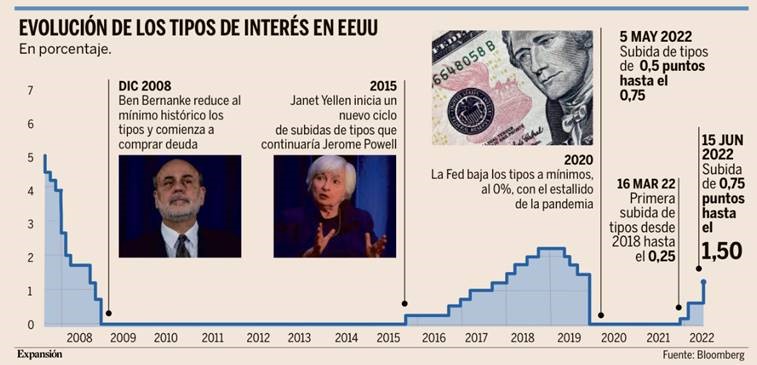

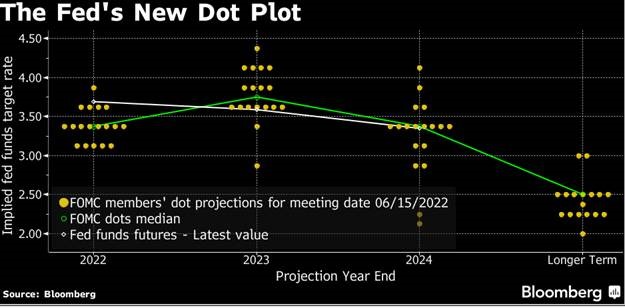

El miércoles en Estados Unidos la Fed decidió subir los tipos de interés en 75 puntos básicos hasta el rango 1,5%-1,75% y deja la puerta abierta a subir nuevamente 75 puntos en Julio, aunque advirtió que no será lo habitual. La institución espera llevar ahora el tipo a cerca del 3,4% en 2022, 3,8% en 2023 para bajarlo al 3,4% en 2024 mientras que revisó sensiblemente el crecimiento a la baja para 2022-2023 y la inflación al alza en 2022. La Fed con este movimiento demuestra un claro compromiso en la lucha contra la inflación (8,6% vs 2% objetivo) que determinará un escenario de menor crecimiento. La Fed baja sus previsiones de crecimiento del PIB para 2022 al +1,7%, desde el +2,8% anterior, y sube sus perspectivas de inflación para el 2022 al +5,2% frente al +4,3% anterior, moderando a 2023 al +2,6% y 2024 al+2,2%.

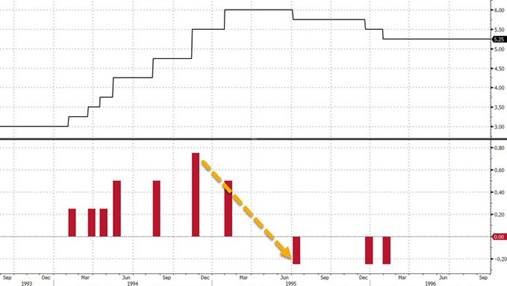

La última vez que la Fed subió tipos 75 puntos básicos fue en Noviembre de 1994 y los recortó siete meses más tarde.

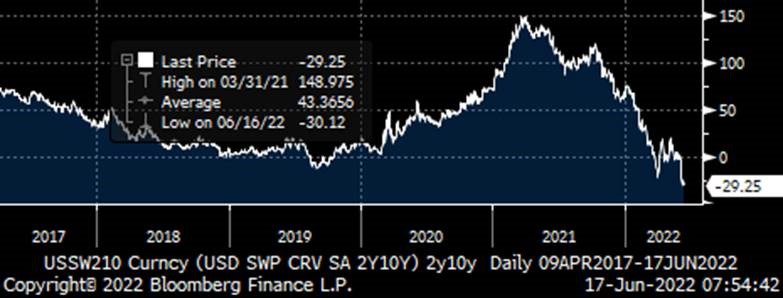

Esta semana las rentabilidades de los bonos soberanos han vuelto a subir con fuerza, y se ha vuelto a invertir la pendiente de los bonos 2-10 años en Estados Unidos, contra lo que intenta combatir la Fed. El Bono a 10 años americano ha cotizado esta semana la mayor rentabilidad de los últimos 11 años, aunque anoche hubo un movimiento muy agresivo en los bonos americanos, el 10 años se fue del 3,50% al 3,20% en unas pocas horas y el bono a 30 años vio su rentabilidad caer drásticamente.:

Bono a 10 años americano desde el 2009.

Movimiento del bono 10 años anoche.

Diferencial Bono 2 años– 10 años en Estados Unidos apuntan a un escenario de recesión.

Las primas de riesgo de los países periféricos vuelven a ser noticia… Las últimas notas enviadas por los analistas a los inversores parecen de hace diez años. “El renacimiento del riesgo soberano en la zona euro”, titula Goldman Sachs un informe. Berenberg Bank habla de que “el foco vuelve a la periferia europea”; “el riesgo soberano, otra vez en el centro del debate sobre la periferia”, según Citi; Capital Economics opina que “las primas seguirán ampliándose hasta que el BCE actúe”; y Barclays avisa al BCE: “la fragmentación debe evitarse”. Pese a estos titulares, no parece que la situación sea como la de 2011-2012, cuando el mercado descontaba la posibilidad de que algún país dejara el euro, hasta que Mario Draghi acabó con esa especulación. Pero la perspectiva de subidas de tipos en Europa y la retirada de estímulos por el BCE han tensionado las primas de riesgo.

“La noticia más importante de la reunión del BCE del pasado jueves fue que no se dijo nada sobre algún plan para prevenir que los diferenciales de los bonos soberanos se amplíen excesivamente”, explica Jack Allen-Reynolds, de Capital Economics. En su opinión, la prima de Italia (extracoste de sus bonos a diez años respecto a los alemanes) podría subir hasta 350 puntos básicos antes de que el banco central reaccione. Ahora está en 242 puntos, tras repuntar desde 190 puntos en menos de un mes. La de España se sitúa en 135 puntos.

El impacto de esta renovada tensión en la renta fija se percibe en otros mercados. Desde el encuentro del BCE de la semana pasada, Goldman destaca que “los activos europeos expuestos al riesgo soberano han figurado entre los de peor comportamiento”. Desde la semana pasada han sido castigados los bancos españoles e italianos, el MIB italiano, el Ibex y el euro.

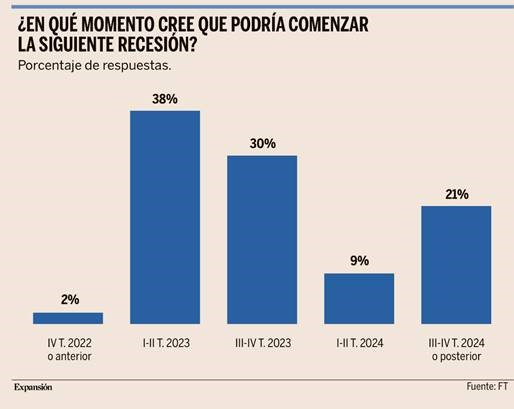

Según una encuesta del Financial Times de esta semana Estados Unidos entrará en recesión el año que viene:

La economía estadounidense entrará en recesión el año que viene, según cerca del 70% de los principales economistas académicos encuestados por Financial Times. La última encuesta, realizada en colaboración con la Iniciativa sobre Mercados Globales de la Booth School of Business de la Universidad de Chicago, sugiere que la mayor economía del mundo afronta crecientes vientos en contra tras registrar uno de los repuntes más rápidos de la historia, mientras la Reserva Federal intensifica sus esfuerzos para contener la mayor inflación de los últimos 40 años.

Casi el 40% de los 49 encuestados prevé que la Oficina Nacional de Investigación Económica (NBER), el árbitro que establece cuándo empiezan y terminan las recesiones, declarare una en el primer o segundo trimestre de 2023. Un tercio cree que esa declaración se retrasará hasta el segundo semestre del próximo año. La NBER define una recesión como un “descenso significativo de la actividad económica que se extiende por toda la economía y dura más de unos pocos meses”.

Sólo un economista prevé que se producirá una recesión en 2022, mientras que la mayoría vaticina que el crecimiento mensual del empleo se situará en una media de entre 200.000 y 300.000 puestos de trabajo el resto del año. La tasa de desempleo se mantendrá en el 3,7%, según la estimación media de diciembre.

Los resultados de la encuesta, recopilados entre el 6 y el 9 de junio, contradicen la postura de la Fed de que puede frenar la demanda sin causar un dolor económico sustancial. El banco central predice que, a medida que suba los tipos de interés, los empresarios del boyante mercado laboral estadounidense optarán por reducir los puestos vacantes, que están en niveles históricamente elevados, en lugar de despedir personal, lo que a su vez enfriará el crecimiento de los salarios.

Jay Powell, el presidente de la Fed, ha admitido que los esfuerzos del Banco Central por moderar la inflación pueden causar “cierto dolor”, lo que llevaría a un aterrizaje “más suave” en el que la tasa de desempleo aumentaría “unos pocos puntos”.

Pero a muchos de los economistas encuestados les preocupa que se produzca un resultado más adverso, dada la gravedad de la situación de la inflación y el hecho de que habrá que hacer unos ajustes mucho más estrictos en la política monetaria en poco tiempo para hacerle frente.

“Esto no es como aterrizar un avión en una pista de aterrizaje normal. Esto es como aterrizar un avión en una cuerda floja, con el viento soplando”, advierte Tara Sinclair, economista de la Universidad George Washington. “La idea de que vamos a reducir los ingresos lo suficiente y el gasto lo suficiente como para que los precios vuelvan al objetivo del 2% de la Fed es poco realista”.

En comparación con la encuesta de febrero, ahora hay más economistas que opinan que la inflación subyacente, medida por el índice de precios del gasto en consumo personal, superará el 3% a finales de 2023. De los encuestados en junio, el 12% pensaba que ese resultado era “muy probable”, frente a sólo el 4% a principios de este año. El porcentaje de economistas encuestados que consideraba “improbable” ese nivel en el mismo periodo de tiempo se ha reducido casi a la mitad.

Las tensiones geopolíticas, y el aumento de los costes de la energía que probablemente las acompañe, se citaron de forma abrumadora como el factor que podría mantener la presión al alza sobre la inflación durante los próximos 12 meses, seguido de los prolongados problemas de la cadena de suministro. Para finales de año, la estimación media para la inflación subyacente es del 4,3%.

Jonathan Wright, un economista de la Universidad Johns Hopkins que ayudó a diseñar la encuesta, afirma que el notable pesimismo sobre la inflación y el crecimiento tiene matices de estanflación, aunque señala que las circunstancias son muy diferentes a las de la década de 1970, cuando el término encarnaba una “mezcla mucho más desagradable de alta inflación y recesión”.

Casi el 40% de los economistas advirtió que la Fed no lograría controlar la inflación si sólo subía el tipo de los fondos federales al 2,8% a finales de año. Esto exigiría subidas de tipos de medio punto en cada una de las tres próximas reuniones del banco central en junio, julio y septiembre, antes de bajar a su cadencia más típica de un cuarto de punto en las dos últimas reuniones de 2022. Pocos encuestados esperan que la Fed recurra a subidas de 0,75 puntos porcentuales.

También es probable que se produzcan nuevas subidas de tipos hasta bien entrado el próximo año, según Christiane Baumeister, profesora de la Universidad de Notre Dame, que cree que la Fed podría elevar su tipo de interés de referencia hasta el 4% en 2023. Esta cifra está justo por encima del nivel en el que la mayoría de los economistas encuestados piensan que se situará el pico de este ciclo de ajuste.

Dean Croushore, que fue economista de la sucursal de la Fed en Filadelfia durante 14 años, advierte que el Banco Central podría tener que elevar eventualmente los tipos hasta aproximadamente el 5% para contener un problema que, en su opinión, se debe en gran medida a que ha esperado “demasiado tiempo” para tomar medidas.

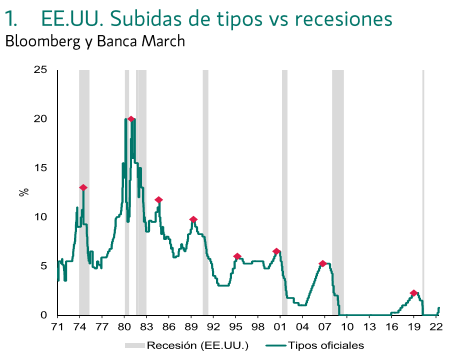

Desgraciadamente, la tasa de acierto que la Fed ha conseguido en el pasado, subiendo tipos para asfixiar la inflación, no es muy exitosa. En los 12 ciclos de subidas de tipos de interés desde 1954, tan sólo consiguieron un aterrizaje suave de la economía en 3 ocasiones, en 1965, en 1984 y en 1994. En el resto de procesos el impacto sobre el crecimiento económico terminó causando una recesión. De todos modos, las recesiones que se produjeron en los otros 9 casos son muy diferentes, nada que ver tiene la recesión de 1970, que supuso una caída del PIB de hasta el 1% durante 4 trimestres, con la del 2008, que durante año y medio supuso una contracción acumulada del PIB de hasta el 4%.

De todos modos hay que tener en cuenta que las recesiones, la mayoría de las veces, se producen cuando culminan las subidas de tipos, y no cuando, como ahora, se inicia el periodo de subidas en Estados Unidos, en Europa las subidas comenzarán en Julio, como anunció Lagarde. Históricamente, desde que finalizan las subidas de tipos de interés, suele pasar un periodo de 11 meses hasta que se produce la contracción del PIB.

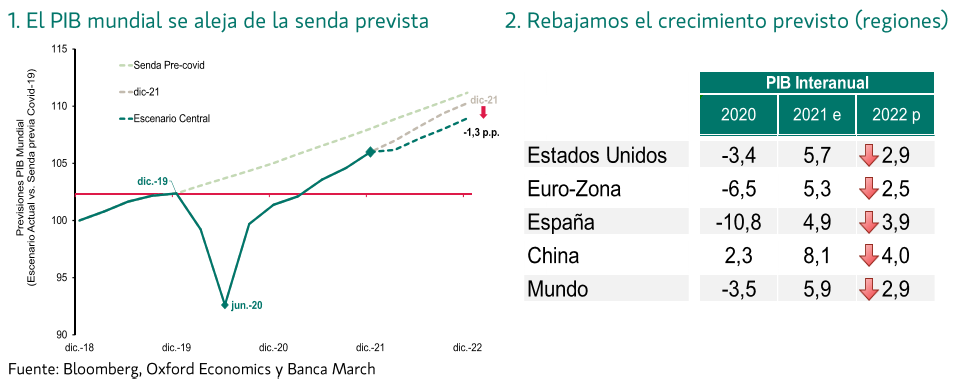

Esta semana en su informe trimestral Banca March ha rebajado sus perspectivas de crecimiento global hasta el 2,9% para el PIB Global en 2022, reflejando así el deterioro del ciclo y cómo la economía mundial se continúa alejando de su senda de recuperación.

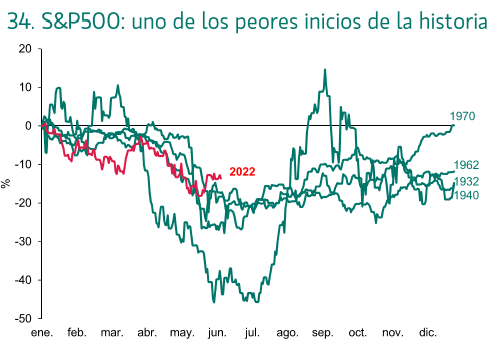

La Bolsa americana está teniendo uno de los peores inicios de su historia. El S&P 500 lleva una caída en el año de más del 20%, en estos primeros 100 días de cotización, es el tercer peor año de su historia sólo superado por el inicio de 1932 (-43,70%) y el de 1940 (-25%), en 1970 el S&P 500 cayó un 17,20% en sus primeros 100 días de cotización.

Con las caídas de los últimos días, Europa cotiza a múltiplos históricamente muy baratos a 11x PER, y ya está descontando un escenario recesivo de contracción de los beneficios del entorno del 20%.

| VALORACIÓN ACTUAL ’22e | |||

| PRECIO ACTUAL | BPA ’22e | PER 22e | |

| IBEX 35 | 8.143 | 729,7 | 11,2x |

| EUROSTOXX 50 | 3.487 | 315,0 | 11,1x |

| STOXX 600 | 409 | 34,3 | 11,9x |

| DAX | 13.354 | 1.206,3 | 11,1x |

| S&P 500 | 3.750 | 228,5 | 16,4x |

| NASDAQ 100 | 11.288 | 558,3 | 20,2x |

Fuente: Renta 4 Banco.

En las crisis bursátiles del 2018 y del 2020, las valoraciones actuales marcaron suelo de los mercados. Solo en la crisis soberana del 2011 (9x PER) y la crisis financiera del 2008 (8x PER), las bolsas europeas cotizaron a niveles inferiores de valoración en término de PER y de EV/EBITDA como se ve en el siguiente gráfico.

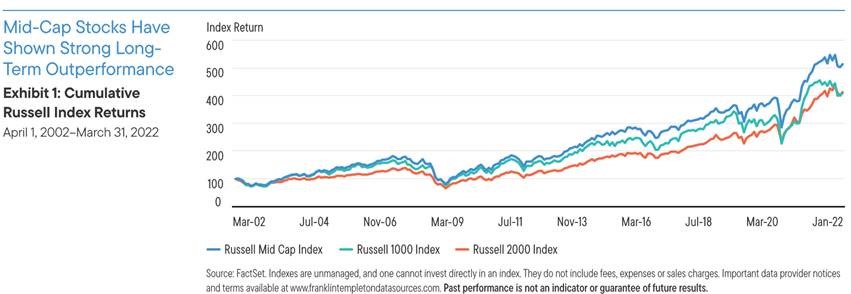

Del 10 de Junio me gustó mucho una nota de Franklin Templeton, con la que estoy bastante de acuerdo, en la que comentaban que ven valor en las medianas y pequeñas compañías donde hay oportunidades para el medio y largo plazo, sobre todo hay muchas compañías que no tienen demasiado seguimiento de analistas o inversores por ser demasiado pequeñas y en las que hay mucho valor.

https://www.franklintempleton.com/articles/equity/mid-sized-stocks-offer-big-opportunities

Importante esta semana:

Lo más importante de la semana fue la reunión de la Fed, con una subida histórica de tipos de 75 puntos básicos, como decía antes. La Fed confirmó las expectativas del mercado, aunque algunos analistas esperaban que subiese 100 puntos básicos, y subió +75 puntos, en la que ha sido su cuarta subida del año, hasta 1,50%-1,75%, con el fin de frenar una inflación claramente por encima del objetivo, el IPC de mayo marcó un nuevo máximo en 8,6%, y efectos de segunda ronda, mercado laboral en pleno empleo. El consenso de analistas de mercado descuenta una subida de otros 50 o incluso 75 puntos básicos en la reunión de julio, en línea con lo apuntado por Powell, y otros 50-75 puntos en septiembre, para luego moderar a una subida de 50 puntos en noviembre y 25 en diciembre, lo que llevaría los tipos a cerrar el año en niveles del 3,6%, muy por encima del nivel neutral del 2,5%. La Fed revisó su “dot plot” claramente al alza frente a marzo, 3,4% para Diciembre del 2022, frente al 1,9% que esperaba en marzo, 3,75% para Diciembre del 2023, 3,4% en 2024 y 2,5% a largo plazo. En cuanto a la reducción del balance iniciada este mes, sin novedades, con un ritmo inicial de reducción de 27.500 millones de dólares para llegar a una velocidad de crucero de 95.000 millones en septiembre.

El miércoles el Banco Central Europeo anunció por sorpresa a última de la mañana que celebraría una reunión extraordinaria a las 11 de la mañana, reunión que sirvió para poco, de hecho el euro volvió a mínimos frente al dólar después del anuncio del consejo de gobierno del BCE, que decidió aplicar la flexibilidad en la reinversión de los reembolsos vencidos en la cartera de PEPP (Programa extraordinario de compra de activos activado con la pandemia), con el fin de preservar el funcionamiento del mecanismo de transmisión de política monetaria, condición previa para que el BCE pueda cumplir con su mandato de estabilidad de precios. Además decidió encomendar a los comités pertinentes que aceleren la finalización del diseño de un nuevo instrumento anti-fragmentación para su examen por el consejo de gobierno, es decir anunció un plan para hacer un plan. No dieron detalles sobre instrumento anti-fragmentación que espera el mercado.

Lagarde señaló que el Banco Central Europeo no se rendirá ante la dominancia fiscal. De Guindos, por su parte, planteó la determinación de luchar contra la fragmentación y señaló que la subida de Julio debería ser de 25 puntos básicos. Panetta, miembro del Banco Central Europeo, dijo que la acción contra la fragmentación es una medida necesaria para llevar de nuevo la inflación al 2%.

Ayer el Banco de Inglaterra decretó una cuarta subida de tipos de interés consecutiva, en esta ocasión de 25 puntos básicos hasta el 1,25%. El mercado continúa descontando progresivas subidas de tipos para finalizar el presente ejercicio en torno a 2,8%, y llegar en 2023 a niveles del 3,5% en un escenario en el que la inflación se mantiene persistentemente alta, si bien la desaceleración económica (impacto en consumo de pérdida de poder adquisitivo) y a pesar de los nuevos estímulos fiscales anunciados, que podrían frenar en cierta medida el esperado tensionamiento monetario.

El Banco de Japón ha cumplido con las expectativas al mantener su política monetaria ultra-expansiva (tipo repo -0,1%, objetivo TIR 10 años 0%) en un contexto de debilidad económica y precios contenidos, y aún a pesar de que el Yen se sitúa en mínimos de 24 años de 135 Yen por dólar, situación que llevó al Banco Central Japonés y al gobierno a emitir un comunicado conjunto a principios de semana, mostrando su preocupación por la rápida depreciación del Yen y su compromiso con una respuesta adecuada en caso necesario (evitar mayor impacto inflacionista).

Yen/dólar desde Enero del 2000.

En Estados Unidos esta semana se han publicado datos macro decepcionantes, las cifras de consumo quedaron por debajo de las expectativas al retroceder las ventas al por menor un -0,3% mensual en mayo y además se revisaron a la baja los datos del mes anterior. A pesar de este retroceso cabe señalar que en términos interanuales el consumo se mantuvo fuerte al registrar un crecimiento del +8,1% interanual. Por otro lado, también se publicó la confianza de los constructores que bajó más de lo esperado en junio al retroceder hasta 67 desde el 69 anterior y un punto por debajo de las expectativas, dato que apunta a un mayor enfriamiento de la actividad del sector en los próximos meses. En el sector industrial se publicó el miércoles el índice de confianza Empire de Nueva York que en junio se mantuvo en terreno negativo al situarse en niveles de -1,2 desde el -11,6 previo.

Bajar la inflación controlando las primas de riesgo. Federico Steinberg y Álvaro Sanmartín. Federico Steinberg es investigador del Instituto Elcano y Álvaro Sanmartín es economista jefe de MCH Investment Strategies.

Hay que parar la inflación. De lo contrario, corremos el riesgo de que se vuelva permanente y tenga devastadores efectos sobre el crecimiento económico y la estabilidad política. Los Bancos Centrales, aturdidos por décadas de precios bajos, no han sabido reaccionar a tiempo ante una inflación que combina elementos de demanda (enormes estímulos por la pandemia y mejor situación relativa de consumidores y empresas) y de oferta (subidas del precio de la energía y atascos en las cadenas de suministro).

Ahora hay que subir los tipos de interés rápido y con decisión. La FED, en Estados Unidos, subió el 15 de junio los tipos un 0.75% (cuando las subidas suelen hacerse de 25 en 25 puntos básicos). El BCE, por su parte, ha tenido que adelantar el final de su programa de compras y prevé comenzar a subir los tipos de interés en julio.

Pero en la zona euro tenemos un problema: las primas de riesgo. En Estados Unidos o Reino Unido, subir los tipos de interés no genera un aumento asimétrico de los costes de financiación de los bonos emitidos por sus respectivas regiones porque son uniones políticas, fiscales y bancarias y lo relevante es el coste de financiación del soberano. ¿Acaso se ha fijado alguna vez usted en el coste de financiación de Colorado o Gales? Los países de la zona euro, sin embargo, hemos decidido embarcarnos en una unión monetaria sin reemplazar las deudas nacionales por deuda europea (los eurobonos llegarán, pero de momento no los tenemos), por lo que los mercados, ante subidas de tipos de interés, discriminan entre países de los que se fían más y de los que se fían menos. En términos técnicos, a esto se le llama fragmentación financiera. Y, en román paladino, aumento de las primas de riesgo que podría desembocar en una crisis financiera como la de 2012, cuando Mario Draghi, entonces gobernador del BCE, tuvo que decir aquello de “haré lo que sea necesario para salvar el euro”, y los mercados se lo creyeron.

El problema es que el BCE tiene dos objetivos: controlar la inflación y mantener la estabilidad financiera. Ambos son bienes públicos europeos igualmente importantes. Mientras hubo riesgo de deflación, con el mismo instrumento –el tipo de interés– se podía lograr ambos (sólo había que mantener los tipos bajos). Pero ahora que los tipos tienen que subir, hace falta un nuevo instrumento para controlar las primas de riesgo y evitar la inestabilidad financiera (el diferencial de la deuda italiana frente a la alemana, por ejemplo, se ha llegado a aproximar a los 250 puntos básicos en los últimos días).

Lamentablemente, los instrumentos que diseñamos en la anterior crisis, no nos sirve. El programa OMT (Outright Monetary Transactions), asociado a las palabras mágicas de Draghi de 2012 y que nunca se ha utilizado, exige que el país que lo necesite pida al Mecanismo Europeo de Estabilidad (MEDE) un programa de rescate con condicionalidad a cambio de las compras de su deuda por parte del BCE. Pero tienen asociado un estigma político que hace que ningún país lo vaya a solicitar a no ser que se encuentre en una situación de enorme dificultad (recuerden que, en 2020, en lo peor de la pandemia, ningún país quiso acudir al MEDE para financiarse barato, aunque se aprobó una línea de financiación sin condicionalidad).

Como el BCE sabe que los préstamos del MEDE son tóxicos, explicó en una reunión de emergencia el 15 de junio que, además de reinvertir las compras de activos del llamado programa pandémico con flexibilidad (lo que equivale a decir que esas reinversiones se concentrarán en deuda periférica si es preciso), va a diseñar un instrumento nuevo. Pero no aclaró cómo será. Lo esencial es crear un mecanismo creíble de compra de deuda específicamente diseñado para luchar contra la fragmentación financiera que permita garantizar los mecanismos de transmisión de la política monetaria como sucede, por ejemplo, en Estados Unidos. Ese mecanismo quedaría “en la guantera” hasta que el BCE decidiera activarlo. Pero su mera existencia tendría un efecto disuasorio sobre aquellos operadores de mercado dispuestos a intentar aprovechar el actual escenario de tipos al alza para “atacar” a las deudas de los países periféricos.

Este planteamiento no es especialmente original. De hecho, existe un amplio consenso dentro del BCE a favor de un mecanismo de este tipo. La cuestión relevante es qué condicionalidad se impone a los países beneficiarios para garantizar la disciplina fiscal y cómo se legitima políticamente dado que la unión monetaria no es una unión política. En nuestra opinión, el diseño del instrumento debería ser lo más sencillo posible y basarse en dos pilares. El primero, una constatación por parte de la Comisión Europea de que la deuda del país beneficiario es sostenible y que este cumple con las reglas fiscales que sean de aplicación en cada momento. El segundo, un refrendo político del análisis técnico de la Comisión con una decisión por mayoría (y no por unanimidad) a nivel del Consejo.

Una solución como esta daría una señal clara al mercado y, de hecho, permitiría al BCE no sólo no perder credibilidad sino contar con mucho más margen para poder elevar los tipos de interés todo lo que estime oportuno para garantizar un retorno de la inflación a tasas más compatibles con los objetivos de estabilidad de precios.

Los problemas de olvidar la ortodoxia fiscal y monetaria. José María Rotellar.

Llevamos una década con la aplicación de políticas monetarias heterodoxas, que han mantenido en cero el precio oficial del dinero y en negativo los intereses de la facilidad marginal de depósito, con rentabilidades negativas en la deuda de algunos soberanos, especialmente a corto plazo, durante un período largo. La práctica totalidad de bancos centrales siguió esa estrategia de programas casi ilimitados de liquidez debido a la profundidad de la anterior crisis, en momentos en los que, además, la inflación se quedaba muy por debajo del objetivo de precios. Así, la Reserva Federal y el Banco de Inglaterra, que tienen también como objetivo el crecimiento económico, aplicaron políticas monetarias muy expansivas, a las que se unió el Banco Central Europeo en unos momentos en los que la zona euro se encontraba en riesgo a raíz de las inestabilidades generadas por el endeudamiento e incumplimientos de Grecia, con el riesgo de que pudiese haber cierto contagio en los mercados hacia Italia y España. Recordemos la rueda de prensa de Draghi de julio de 2012, con su famoso “whatever it takes”, pero deberíamos recordar también que dijo que él sostendría el euro con esa política monetaria heterodoxa, pero que era imprescindible que los gobiernos llevasen a cabo reformas estructurales, ya que, de lo contrario, de poco serviría esa inundación de liquidez por parte del BCE.

¿Qué ha sucedido? En primer lugar, que aquellos problemas del euro en 2012 venían de un endeudamiento excesivo por parte de los diferentes países, derivado de la ausencia de ajustes de gasto imprescindibles para cumplir con los objetivos de estabilidad. Es lo que hizo Grecia y puso contra las cuerdas al euro. En España, el presidente Rodríguez Zapatero dejó las finanzas con un déficit casi crónico de más del 10% del PIB y una deuda que dobló en cuatro años, del 35% al 70% del PIB. Por tanto, es cierto que la crisis de 2007 a 2014 fue fortísima en Europa, pero no se afrontó como se debería y eso casi hace colapsar a la eurozona; de hecho, varios países, entre ellos nuestro vecino, Portugal, fueron intervenidos.

En segundo lugar, una vez superado el año 2012, donde financiarse en los mercados era toda una hazaña, los gobiernos se olvidaron en gran medida de las reformas y conforme se avanzaba en el tiempo se volvió a incrementar el gasto público, con el agravante de que no se habían conseguido grandes reducciones en la deuda sobre el PIB y ninguna reducción en valores absolutos de deuda, puesto que siguió habiendo déficit en la mayoría de países. Eso impidió adecuar la economía para el futuro y cuando sobrevino la pandemia nos encontramos con unos niveles de endeudamiento elevadísimos, que dejaban poco margen de maniobra. Sin embargo, las decisiones tomadas para combatir la pandemia y el gasto asociado a ello incrementó el desequilibrio.

Entonces, la Comisión Europea suspendió las reglas fiscales –todavía siguen suspendidas y pretenden que también permanezcan así en 2023– y eso alimentó el gasto. Sin entrar a valorar si las decisiones tomadas para combatir la pandemia fueron las más acertadas, una vez aplicadas, el gasto debería haber sido coyuntural, pero la falta de control ha llevado a que gran parte de ese gasto haya pasado a ser estructural, con el gran quebranto que provocará cuando caigan los ingresos, sostenidos ahora mismo por la anestesia en la actividad económica que permite el ingente gasto público y por el efecto de la inflación.

En ese contexto, nos encontramos con una nueva turbulencia: los problemas de suministro y de producción de ciertos componentes y el encarecimiento energético. Lo primero, derivado de una escasez de recursos para la demanda creciente, además de ser afectado también por lo segundo, un aumento tremendo de los precios de la energía por haber aplicado una absurda política energética que ha prescindido de fuentes de energía sin contar con una alternativa eficiente, abundante y barata o no querer emplear la nuclear o el fracking. Todo ha provocado una importante tensión en los precios en el corto plazo debido a que el mercado está inundado de liquidez. Es decir, los precios pueden subir en el corto plazo por el lado de la oferta o demanda de bienes, pero se ajustarán en el medio plazo si la cantidad de dinero es la adecuada para conseguir el objetivo de precios marcado. El problema llega cuando la expansión monetaria ha sido casi ilimitada, porque eso hace que lo que podría ser una inflación transitoria se pueda enroscar en toda la cadena de valor y se convierta en estructural. Para evitarlo, la autoridad monetaria tendría que haber reaccionado mucho antes y haber drenado liquidez; como se dejó pasar el tiempo, ahora las medidas tienen que ser más intensas, en cuanto a la profundidad de subidas de tipos y, por tanto, mayor el impacto contractivo en la economía, pero hay que hacerlo, con prudencia, para que no colapse la economía, pero sin dudar, porque si la inflación se asienta, los efectos económicos serán mucho peores.

¿Qué sucede? Que como los gobiernos no han sido responsables, no han realizado reformas ni vigilado la estabilidad fiscal; el endeudamiento es muy elevado en algunos países, que ven ahora cómo su prima de riesgo se eleva muchísimo, porque el mercado descuenta ese mayor riesgo por su elevado endeudamiento, con el problema adicional que supone la subida de las rentabilidades del bono alemán, con lo que la rentabilidad final de esos países más endeudados, como Italia y España, se incrementa.

Ante ello, mientras la Fed ha proseguido este miércoles con su subida de tipos (0,75 puntos, el mayor incremento desde 1994), el BCE –que debería tener presente que la estabilidad de precios es su único objetivo– se ha reunido de urgencia para analizar las turbulencias en los mercados y aplicar algunas herramientas para mitigar el incremento de las primas de riesgo, pero no debe olvidar que nada de ello servirá si no se retorna a la ortodoxia, en su caso, monetaria, de manera paulatina y prudente, y si los gobiernos no realizan políticas estructurales, vuelven a la ortodoxia fiscal y comienzan a reducir deuda, porque, si no, el problema se agrandará y cuando estalle será mucho peor –una vez más hay que recordar que los criterios de convergencia no eran un capricho, sino que buscaban evitar que las decisiones conjuntas de política monetaria perjudicasen a los países que se desviasen de la convergencia, por lo que imponía esta última–. Puede que se tarde más en conseguir frenar los precios, al venir una parte del problema de la tensión inflacionista por el lado de la oferta productiva, pero ya no queda más que adecuar la demanda a la oferta, provocando que dicha demanda disminuya a través de los efectos de los tipos de interés en la financiación de dicha demanda.

Es el problema que tiene abandonar la ortodoxia, con liquidez ilimitada por el lado monetario, y con gasto, déficit y deuda exponenciales –que también presionan los precios en el corto plazo–, por el lado fiscal, sin ninguna reforma. Eso sólo genera graves desequilibrios, como los que vemos ahora. Que lo que está sucediendo sirva de reflexión para volver a la ortodoxia y no abandonarla nunca más, pero no sé si podemos ser muy optimistas al respecto, especialmente por el lado del gasto de los gobiernos. Como dijo Thatcher, “la medicina es amarga, pero el paciente la necesita”.

Un inmenso balance para contener las primas de riesgo. Roberto Scholtes. Director de Estrategia de UBS en España

Entre los múltiples efectos colaterales de las previsibles subidas de los tipos de los bancos centrales, quizás el más preocupante esté siendo el aumento de las primas de riesgo de la periferia de la zona euro, que reaviva el fantasma de una fragmentación del sistema financiero que agravaría la crisis en ciertos países y restaría eficacia a los estímulos monetarios y fiscales lanzados en los últimos años. En el último mes, los mercados han comenzado a cotizar de nuevo que Italia (en mucha mayor medida que España o Portugal) entra en una dinámica de insostenibilidad fiscal que se realimenta conforme sube el diferencial soberano.

En su reunión extraordinaria de ayer (miércoles 15 de Junio), el BCE lanzó el mensaje que todos esperábamos para revertir esta espiral, y que tiene visos de poder calmar los ánimos a la espera de más visibilidad económica y geopolítica. Se dispone a actuar por dos vías, una inmediata (la reinversión flexible del PEPP, el Programa de Compras en la Emergencia Pandémica) y un nuevo mecanismo que podría concretar en su cita del 6 de julio, y que idealmente nunca le hará falta poner en marcha (como el OMT tras el histórico discurso de Draghi en 2012).

El PEPP adquirió 1,7 billones de deuda pública, y el BCE se ha comprometido a reinvertir íntegramente sus vencimientos y cupones hasta al menos finales de 2024. Para reducir las primas de riesgo puede utilizar esa flexibilidad tanto en plazos como por países. Los 279.000 millones de deuda italiana que posee tienen un vencimiento medio de 7,1 años, que serían fácilmente alargados reinvirtiendo en bonos más largos, lo que bajaría su rentabilidad. Más limitadamente, a riesgo de reabrir debates políticos y judiciales, también puede redirigir parte de su cartera en los países centrales hacia la periferia.

La reacción de los mercados ha sido inmediata. Los diferenciales de Italia y España se han comprimido 30 y 20 puntos básicos respectivamente, y las bolsas han rebotado tras varias sesiones de desplome. Pero parece pronto para cantar victoria, y la estrategia del BCE será puesta a prueba hasta que se demuestre que no se verá obligado a desatar una recesión para contener la inflación.

En el escenario favorable, de forma tortuosa, cabe esperar que la prima de riesgo de Italia vuelva debajo de los 200p untos básicos (y la de España cerca de 100 puntos básicos), lo que sería recibido positivamente por las bolsas, en especial por el sector financiero.

La relativa rapidez (y esperemos que eficacia) del anuncio del BCE demuestra el potencial que le proporciona su balance de casi 9 billones de euros, y otra prueba de la preminencia que han asumido las políticas monetarias en la resolución de las crisis.

Una vez más, los mercados parecen haber subestimado la voluntad y capacidad del banco central para evitar una fragmentación de la zona euro. A la que se suma, no lo olvidemos, el otro mecanismo de mutualización de la deuda que suponen las emisiones conjuntas de deuda para financiar el Next Generation EU (NGEU).

El BCE inicia el regreso a la normalización monetaria. Salvador Arancibia.

El consejo del Banco Central Europeo (BCE) ha dado un paso al frente en el camino de la normalización de su política monetaria (controlar el crecimiento de su balance y colocar el precio oficial del dinero en terreno positivo), al confirmar su presidenta, Christine Lagarde, que la institución que dirige inicia la senda que desandará la recorrida en los últimos años de desarrollar una política monetaria no convencional.

Este mes finalizará el proceso de compras netas de activos por parte del BCE y en julio se llevará a cabo la primera subida de los tipos de interés después de varios años en el que el precio oficial del dinero ha estado en terreno negativo.

La elevada tasa de inflación, que inició su escalada antes de la invasión rusa de Ucrania y surgió como consecuencia de los desajustes que la pandemia provocó en la economía mundial por el confinamiento decretado por los gobiernos para tratar de contenerla hasta que llegaran las vacunas, es la causante última de este cambio de actuación por parte del BCE.

El movimiento se concreta en la finalización de las compras netas de activos (durante un tiempo no preestablecido, pero prolongado, se seguirá reinvirtiendo todo lo que venza de operaciones de compra anteriores) desde este mismo mes. Posteriormente, ya en julio, en el inicio de la subida del precio oficial del dinero, que en la actualidad está en el -0,5% y se quiere que “abandone el terreno negativo” antes de llegar al mes de octubre, pudiendo incluso superar claramente el cero si las expectativas de inflación así lo aconsejaran.

Esta relativa ambigüedad a la hora de concretar hasta dónde llegaría dicho abandono del terreno negativo permite a los analistas, y a los mercados, mantener una opinión discrepante sobre el alcance de los movimientos al alza de los tipos que decida el organismo. A ellos y a los miembros del consejo del BCE.

Posturas

Hay quien considera que deben subir un cuarto de punto en cada ocasión, para terminar temporalmente en el cero, y quien piensa que los movimientos deben ser más fuertes, en torno a medio punto en septiembre, para dejar muy claro que la institución quiere hacer todo lo necesario para reducir la evolución de los precios lo antes posible.

El mantenimiento de unas previsiones de inflación, la general y la subyacente, por encima del 2% tanto para este año como para 2023 e incluso 2024 ha hecho que lo que no se discuta ya de ninguna manera en el seno del BCE es la oportunidad de iniciar ese camino, algo que algunos economistas cuestionan porque consideran que una subida, aunque sea pequeña, lo que va a provocar es una aceleración en la caída del crecimiento económico sin que necesariamente ayude a remitir la subida de los precios.

Quienes piensan así señalan que la subida de los precios registrada desde la última parte del año pasado se debe, sobre todo, a factores de una oferta que se mostró incapaz de satisfacer un aumento de la demanda derivado del final del confinamiento de las personas, pero que chocó con la interrupción de la cadena de valor por cuestiones productivas y logísticas.

Problemas de oferta que se han visto aumentados, en el terreno de las materias primas, como consecuencia de la invasión de Ucrania y que se han materializado en los elevados precios de los combustibles fósiles y de los productos agrarios.

La cuestión es que las discrepancias, sean sobre la intensidad del movimiento al alza sean sobre la oportunidad de que ésta se produzca, no dejan de ser algo teórico, porque la realidad es que los mercados ya habían asumido que tendrán lugar y los tipos que se cruzan allí hace tiempo que abandonaron el terreno negativo prácticamente en todos los plazos (en España sólo se mantiene para las letras del Tesoro a más corto plazo), provocando un encarecimiento de la deuda pública y privada y un cierto distanciamiento, no grave por ahora, de las primas de riesgo de los países del sur de Europa en relación con la de Alemania.

Sin tensiones

Tanto José Antonio Álvarez, consejero delegado de Grupo Santander, como Gonzalo Gortázar, consejero delegado de CaixaBank, señalaron en sus intervenciones en el III FORO Internacional EXPANSIÓN celebrado estos días, que la previsión de tipos a medio plazo (el 1,5%) no debería generar tensiones excesivas en las economías europeas porque, de hacerlo, significaría que la situación sería mucho más grave de lo que se piensa actualmente. No negaron que provoque efectos negativos, pero que no llegará la sangre al río.

En esta línea, el responsable del servicio de estudios de BBVA, Rafael Doménech, señaló en otro encuentro que, naturalmente, la subida de los tipos de interés tendrá consecuencias sobre el crecimiento y el empleo. Negativas, por supuesto.

Lo cierto es que, en todo caso, por ejemplo, todos aquellos que tienen una hipoteca a tipo variable, que siguen siendo una mayoría a pesar del fuerte crecimiento que han registrado las hipotecas a tipo fijo en los últimos años, están viendo, o lo harán en los próximos meses, cómo se encarecen sus cuotas de amortización, cuando en los últimos seis años estaban acostumbrados precisamente a lo contrario: cada vez que se revisaba su cuota, ésta descendía de manera considerable, aunque algo más lentamente en el último año.

La otra incógnita que habrá que ver cómo evoluciona es el coste de la deuda pública y de la prima de riesgo. Esta última ha subido en las últimas semanas hasta superar ligeramente los 126 puntos. Está por ver si éste es el nivel del nuevo equilibrio (hasta ahora había estado en 60 puntos) o si se mueve hacia arriba.

En parte dependerá de la evolución de la economía y de si realmente ésta evoluciona mejor que la del resto de países, como se prevé, y en parte de cómo instrumenta el BCE la flexibilidad que anuncia va a tener a la hora de reinvertir los recursos procedentes de la amortización de los activos que vayan venciendo y que se refiere a no respetar necesariamente los porcentajes de compra en función del peso de cada país.

Buen fin de semana.