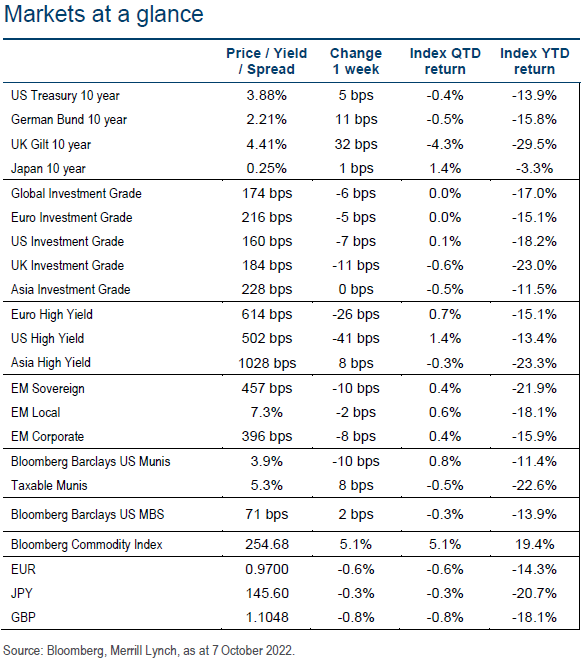

La decepción en los datos de inflación de septiembre publicados ayer en Estados Unidos hizo que las Bolsas llegaran a caer un 3%, pero luego remontaron y los índices americanos terminando subiendo un 2% gracias a rumores de disposición al diálogo de Rusia en el frente geopolítico. El IPC de ayer, que comento más abajo, junto al buen informe de empleo del pasado viernes, refuerzan el argumento de la Fed para seguir subiendo tipos, 75 puntos básicos el 2 de Noviembre y nivel de llegada para 2023 en 4,75%-5%. Hoy comienzan en Estados Unidos los resultados del tercer trimestre del 2022 con los bancos de inversión JP Morgan, Well Fargo, Morgan Stanley y Citigroup.

En Alemania la inflación final de septiembre confirmó el 10% interanual, máximos desde la reunificación del país. En este sentido, desde el BCE, J. Nagel (Bundesbank) se mostró a favor de subidas de tipos y comenzar a reducir el balance en 2023 para luchar contra una inflación persistentemente elevada. Mientras, según Reuters, los modelos del BCE estiman un tipo de interés terminal en el 2,25% para atajar la inflación, frente al 3,0% que descuenta el mercado, sobre todo si se tienen en cuenta la posible reducción de balance. Por otro lado, en Reino Unido el Gobierno estaría estudiando la posibilidad de dar marcha atrás con el plan fiscal.

Por si no teníamos suficiente en el actual entorno geopolítico vuelven las tensiones entre Estados Unidos y China, con nuevas prohibiciones tecnológicas estadounidenses contra China. Después del dato de empleo de Estados Unidos de la semana pasada el dato de ayer de inflación era el siguiente hito importante. Hoy comienza la temporada de resultados trimestrales, con los grandes bancos estadounidenses publicando primero. Esta ronda de resultados será probablemente bastante extraña, ya que casi ningún analista hoy en día ha pasado por la ola inflacionista que hemos presenciado en los últimos trimestres. Para la economía, esto significa un crecimiento real de un solo dígito, mientras que el crecimiento empresarial nominal supera el 10% a nivel mundial. Para las empresas, significa que las ventas están aumentando debido al aumento de los precios, aunque la mayor pregunta es quién puede proteger los márgenes a medida que los costes se disparan.

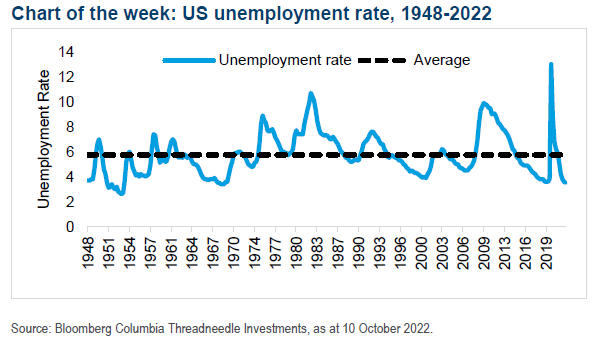

Como digo, la semana pasada terminó con el informe de empleo de Estados Unidos, se crearon 263.000 puestos de trabajo, lo que superó ligeramente las expectativas de 255.000. Mientras tanto, la tasa de desempleo cayó a 3,5% desde 3,7% el mes pasado.

En noticias geopolíticas, hubo un ataque al puente de Kerch, que une Crimea ocupada por los rusos con la Rusia. Putin respondió rápidamente a esta acción. Esta semana hubo informes de ataques con misiles en Kiev y otras ciudades ucranianas. Además el FMI y el Banco Mundial celebran sus reuniones esta semana en Washington.

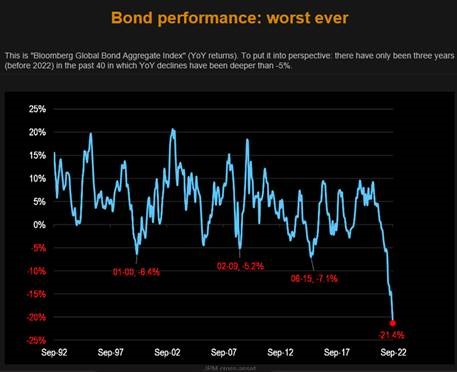

Este año 2022 está siendo el peor año de la renta fija en décadas. Ni siquiera en 2008 el activo cayó con tanta fuerza como lo está haciendo ahora. Como se puede ver en el índice global que recoge el comportamiento de toda la renta fija:

La actualización semanal del índice Bulls minus bears(-35.50) sigue cerca de mínimos:

El aumento del empleo en Estados Unidos sugiere que la economía estadounidense es capaz de capear hasta ahora los vientos en contra derivados del endurecimiento de las condiciones financieras. Los analistas de Julius Bäer han ajustado al alza la previsión de los bonos del Tesoro estadounidense a 10 años al 3,65% y mantienen su expectativa de una subida de tipos de 50 puntos básicos por parte de la Reserva Federal de Estados Unidos en su reunión del 2 de noviembre.

De cara al futuro, es probable que múltiples factores se vuelvan menos favorables al dólar. Los analistas de Julius Bäer esperan que la fortaleza del dólar alcance su punto máximo en los próximos meses, por lo que hemos ajustado nuestra previsión del USD a 0,97 para 3 meses y a 1,02 para 12 meses.

Temporada de resultados, se esperan menos resultados positivos y la atención se centra en los guidance de las compañías. Los primeros informes apuntan a una ligera pérdida de beneficios. Dicho esto, los inversores se centrarán en las perspectivas más que en los resultados del tercer trimestre. Esperamos que las expectativas para 2023 se revisen a la baja de forma significativa tras las débiles perspectivas.

Importante esta semana:

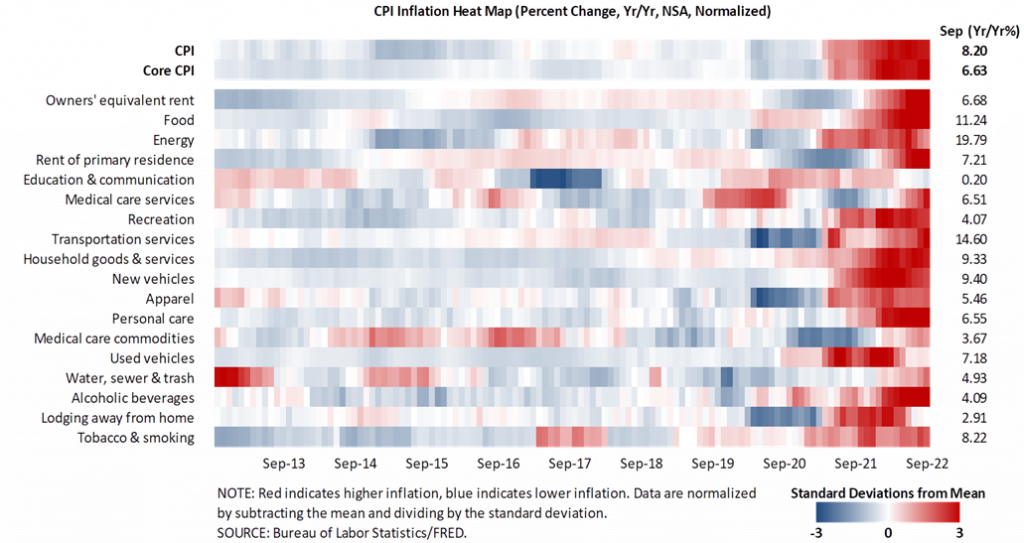

Ayer se publicó el dato de IPC de Estados Unidos de Septiembre, que se desaceleró en una décima hasta el 8,20% interanual, lo que supone un registro una décima por encima de lo esperado por el consenso de analistas del mercado (8,10% estimado). Por su parte la referencia subyacente aumentó tres décimas hasta el 6,6% por encima del 6,5% esperado. El componente de energía es de los pocos que drenaron crecimiento, volviendo a descender, por tercer mes consecutivo (-2,10%), con el precio de la gasolina descendiendo en un 4,9% mensual. En cuanto a las partidas que aportaron mayor crecimiento destacaron especialmente el componente inmobiliario que aumentó un 0,7% mensual, y el componente de servicios que aumentó un 0,8% mensual, lo que supone un crecimiento del 7,4% interanual.

Desde AXA IM me llega el “heat map” de la Universidad de St Louis. que recoge bastante bien las tensiones inflacionistas que estamos viviendo. Esta permeando en todos los bienes y servicios, como se vio en el dato de ayer. En muchos casos con tensiones inflacionistas persistentes por más de un año

El lunes la noticia más importante fue una información que publicó Bloomberg en la que se planteaba que Alemania estaba abierta a la emisión conjunta de bonos de la Unión Europea para poder financiar los programas energéticos de los diferentes países. Eso vuelve a poner encima de la mesa la mutualización de la deuda europea, lo que se traduce en un nuevo paso a favor de la convergencia entre los miembros, justificando un proceso de estrechamiento de diferenciales entre la deuda periférica y la alemana.

Knot, miembro del Banco Central Europeo, dijo que los mercados están subestimando el riesgo de inflación y advirtió de la necesidad de que el BCE lleve a cabo un “paso significativo” en la reunión de este mes. Además, también espera que se realicen “movimientos significativos” en 2023. El mercado descuenta un tipo de interés de llegada en el entorno del 3% en el verano del año que viene, lo que supone un tensionamiento de unos 30 puntos básicos adicionales respecto a lo que se descontaba a comienzos de la semana pasada.

Economías más frágiles. Esa será la nueva normalidad si no se actúa de inmediato según comunicaba esta semana el Fondo Monetario Internacional. “Todo dependerá de las decisiones que tomemos ahora”, tal y como advirtió Kristalina Georgieva, directora gerente del Fondo Monetario Internacional (FMI), durante su discurso como preámbulo al inicio de la asamblea anual que organiza la institución junto al Banco Mundial esta semana en Washington.

La gran pregunta que se hacen ahora economistas y analistas es si el cónclave que estos días tiene lugar en la capital estadounidense, y que reunirá a los ministros de economía y finanzas de 180 países hasta el sábado, terminará en un pacto internacional que dé solución a la crisis que se avecina.

Si hay una palabra que se repite estos días en Washington es recesión. Con la inflación disparada en todo el mundo y los bancos centrales reaccionando con subidas de tipos, además de una guerra en Europa como telón de fondo, el FMI ya ha avisado de que recortará sus previsiones económicas. Es la tercera vez consecutiva que se ve obligado a recortar a la baja sus estimaciones.

“Hemos calculado que alrededor de un tercio de la economía mundial tendría al menos dos trimestres consecutivos de crecimiento negativo este año o en 2023, y que la cantidad total que se perdería por la desaceleración de la economía mundial será, entre ahora y 2026, de 4 billones de dólares”, dijo Georgieva.

El FMI apoya las medidas que están tomando los bancos centrales. Es consciente del riesgo y asume que las economías sufrirán. Pero su directora gerente también ha pedido unidad y responsabilidad a los países: “Si la política monetaria está frenando, no puede ser que la política fiscal pise el acelerador”. Y como principal riesgo, todas las miradas se centran en la fortaleza del dólar respecto al resto de divisas mundiales. En lo que va de año, la moneda norteamericana ha escalado más de un 17% respecto al euro, hasta el punto de que en agosto logró la paridad, hito que no se había producido en las últimas dos décadas. Desde entonces, no ha dejado de apreciarse y ya cotiza por encima del euro. Las previsiones de los analistas apuntan a que la situación se prolongue durante la mayor parte de 2023.

Ante esta situación, el FMI ha advertido en numerosas ocasiones que los más vulnerables son los países emergentes. Sobre la mesa, está el temor a una posible crisis de deuda, teniendo en cuenta que, actualmente, un cuarto de los países en vías de desarrollo ha protagonizado algún impago y la situación está empeorando rápidamente.

La situación es también delicada entre las economías más solventes, teniendo en cuenta que, por ejemplo, materias primas como el petróleo cotizan en dólares. Ni siquiera a Estados Unidos le conviene un dólar tan fuerte.

Georgieva ha llamado a las economías de todo el mundo a aprovechar esta cita para “hilar un nuevo tejido económico y social”. Y, por qué no, son muchas las voces que claman por reeditar los conocidos como Acuerdos del Plaza, en referencia a la acción coordinada a mediados de la década de los ochenta de las grandes economías para forzar una caída del dólar.

Sin embargo, las posibilidades reales de que eso ocurra son pocas. En primer lugar, porque hace cuarenta años, Estados Unidos estaba de acuerdo en realizar esa acción. Ahora, la propia secretaria del Tesoro, Janet Yellen, ya ha mostrado su disconformidad ante una hipotética respuesta conjunta contra su moneda patria.

Además, este debate ya surgió en la reunión anterior del FMI, celebrada en abril de este año. Por aquel entonces, la Reserva Federal ya había comenzado a endurecer la política monetaria y Putin ya había invadido Ucrania. Pese a las voces de alarma, no se llegó a ninguna postura de consenso. Y entre los ponentes de la asamblea anual del FMI, hay una amplia lista de banqueros centrales de todo el mundo, pero ningún representante de la Fed.

Si algo ha dejado claro su presidente, Jerome Powell, es su compromiso para doblegar la inflación, asumiendo “el dolor” económico que esto cause y sin tener en cuenta las implicaciones sobre la economía mundial que pueda tener la apreciación del dólar. Coordinar posturas con otros banqueros centrales no está en la agenda de Powell.

Ayer el Fondo Monetario Internacional (FMI) también recortó sus pronósticos de crecimiento para la economía española en 8 décimas, hasta el 1,2%. Si bien estas cifras siguen entre las más elevadas de la eurozona, también es cierto que el Europa es la que ha sufrido un mayor descalabro económico en el último informe Perspectivas de la Economía Global del organismo (WEO, por sus siglas en inglés), publicado ayer.

El índice de precios de consumo se incrementará el próximo año un 4,9%, después de subir un 8,8% el ejercicio actual, casi dos puntos más de lo que calcula el gobierno español. De hecho, esto provocará un gran desvío del déficit público, que se situará en el 4,4% del PIB en 2023 y en el entorno del 4% durante los años posteriores, en lugar de reducirse por debajo del 3% a partir de 2025, tal como plantea Moncloa.

Con todo ello, el horizonte que se plantea para 2023 es bastante más negro que el escenario que se vislumbraba hace solo tres meses, cuando el FMI creía que nuestro país podría crecer al menos un 2%. Tras una revisión a la baja, ahora sitúa su previsión en el 1,2%. Hay que recordar que en abril las previsiones partían de un 3,3%, lo que pone de manifiesto la rápida velocidad con la que se ha deteriorado la situación económica.

El FMI pronostica el práctico estancamiento de la creación de empleo en los próximos años, con apenas 200.000 puestos de trabajo el próximo año, menos de un tercio de los generados este año, lo que hará que la tasa de paro se estanque en torno al del 12% de la población activa.

Lo positivo es que para el año en curso las cifras son más optimistas que la media europea, con el PIB nacional creciendo a un ritmo del 4,3% frente al 3,1% del promedio europeo. No obstante, hay que recordar que en abril la previsión apuntaba a un 4,8%, pero que el FMI recortó en julio hasta el 4%, una cifra que ahora revisa al alza. La mejora se debe, entre otros motivos, “al buen comportamiento del turismo” este verano. Para el próximo año, la subida de tipos, la debilidad en la demanda y la crisis energética han sido factores determinantes en la revisión a la baja de las previsiones. Aun así, la directora adjunta del área de investigación del FMI, Petya Koeva Brooks, apuntó que España es uno de los países donde “se espera un mayor impacto positivo de los fondos europeos”. Si se concreta, “es posible que en el futuro se pueden revisar al alza las estadísticas sobre la economía española”.

CAF (Tenemos una exposición en la inversión en Renta Variable del 1,84%):

El martes ganó un contrato de 290 millones de euros para suministrar a Renfe 28 trenes eléctricos de media distancia. Así lo aprobó este martes el Consejo de Administración de Renfe, que ha establecido que el contrato de adjudicación incluya el mantenimiento conjunto, a través de una sociedad mixta Renfe-CAF, de 17 de los trenes durante 15 años, así como el suministro de las piezas de repuesto y la posibilidad de ampliar el pedido a 42 trenes eléctricos adicionales.

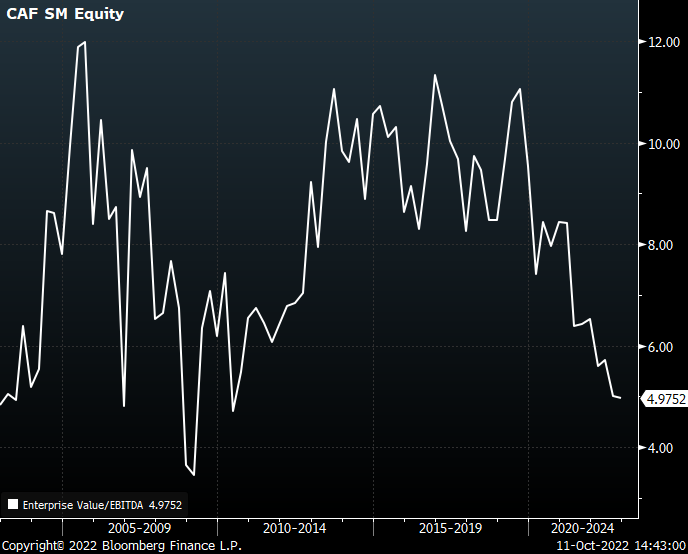

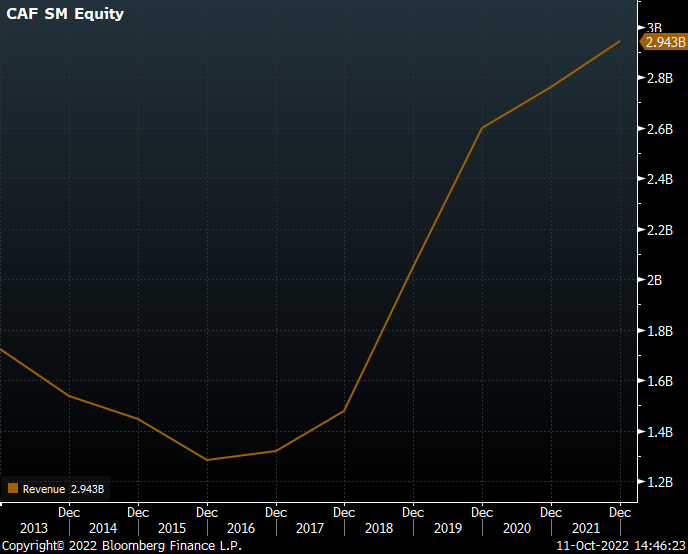

CAF cotiza a unos múltiplos ridículos, por debajo de 5x EBITDA, por debajo de 10x PER cuando suele cotizar a 20x PER y el precio de la acción está en mínimos de los últimos 10 años, con sus ingresos en niveles récord en los 3.000 millones de euros y con un backlog histórico, por encima de los 10.700 millones de euros (+12% frente al 2021). Nos parece que es una de las mejores compañías que tenemos en cartera por fundamentales, pero no podemos incrementar el peso por su liquidez.

EV/EBITDA

Precio de la acción de CAF últimos 10 años:

Venta anuales CAF desde el 2012.

Buen fin de semana.