El final de Septiembre nos deja unos tipos de interés mucho más altos, las curvas de bonos soberanos más planas, China en desaceleración, riesgos de cola derivados de la invasión de Ucrania y los mercados más bajos en todos los ámbitos. Una vez más, la razón es que el tipo de descuento está aumentando. Los flujos de caja futuros valen menos y, por lo tanto, los mercados caen.

La lectura actual de mercado podría resumirse dando por hecha la recesión en Estados Unidos, la inflación no va aflojar rápidamente y los tipos de interés van a seguir subiendo. Sin embargo, hay tres variables que ponen en cuestión ese escenario y que hacen aún posible el aterrizaje suave de la economía estadounidense: La resistencia que está demostrando el mercado laboral estadounidense, la capacidad de los hogares para aguantar mayores tipos de interés, y la ausencia de recesión de beneficios empresariales. Incluso habiendo rebajado ya expectativas en un -10%, el consenso de analistas de mercado espera unos beneficios del S&P 500 de $220 para finales de año y de $240 para finales de año que viene. En ambos casos, estamos hablando de crecimientos cercanos al 10% anual.

Unos beneficios empresariales de $220 para finales de este año supone que dichos beneficios hayan dejado de crecer en el tercer y cuarto trimestre de año. A los niveles actuales, eso implica un PER para el S&P 500 de 16x (3.600/220), por debajo de 17x que es el PER medio de 15 años. Hay mucho ya descontado en precio, siendo la duda cuanto hay descontado en beneficio, si se cumple el consenso, el S&P está cotizando aún más barato, a 15x (3.600/240) los beneficios de 2023, si suponemos una recesión de beneficios (-15% sobre los $220 nos lleva a $187) y un múltiplo de 17x en el mínimo, el mercado puede situarse en niveles de 3.300 (187 multiplicado por 17x), una caída adicional del 8%.

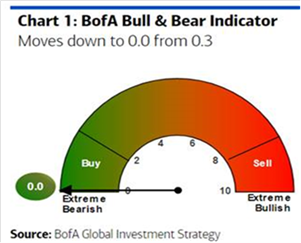

En este comienzo de Octubre parece que por fin se está dando lo que se conoce como “Capitulación” de los inversores. Los distintos indicadores de confianza de consumidores e inversores, algunos de ellos los vimos la semana pasada, están en mínimos de muchos años, lo que parece indicar que ya se descuenta una recesión generalizada. Este inicio de capitulación históricamente ha significado que nos acercamos o que ya estamos en el final de las caídas, una vez que todos los inversores han vendido, y por eso estos días estamos viviendo rebotes de los precios de los activos de riesgo.

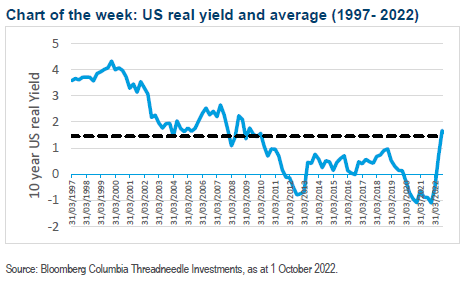

La parte positiva es que la rentabilidad real del 10 años de Estados Unidos ahora está por encima del promedio a largo plazo y en 1,6 %, lo que parece sensato. Las rentabilidades de los bonos del gobierno, el grado de inversión y el crédito de alto rendimiento parecen atractivos y los mercados emergentes también lo son.

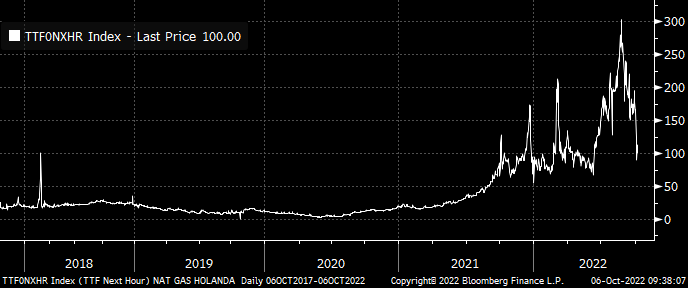

Una cosa positiva de los mercados es que los precios del gas natural han caído más de un 30% desde los máximos de Agosto, ya que las instalaciones de almacenamiento en Alemania alcanzaron el 91 % de su capacidad, además la perspectiva de la demanda a más largo plazo también ha pesado sobre los precios, la AIE espera que el consumo europeo de gas caiga un 4% en 2023 y un 10% en 2022.

Natural Gas Price last 12 months.

En Europa el precio del gas (Holanda) lleva un -66% desde máximos. Actualmente en 102 eur/MWh pero llegó a tocar ayer niveles inferiores a 80 eur/MWh, el máximos lo vimos a finales de Agosto 2022 (300 eur/MWh)

ICE Endex Dutch TTG Gas Price

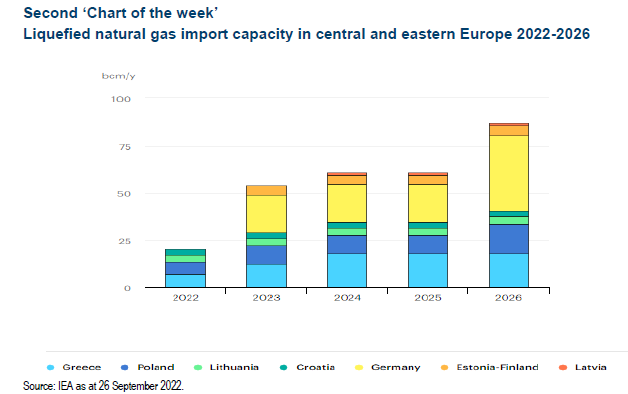

La necesidad de reemplazar el gas ruso ha provocado que las naciones europeas recurran a Gas Natural Licuado y terminales flotantes de gas natural licuado en el corto plazo. Estas terminales son más baratas y rápidas de instalar que las unidades de gasificación en tierra que Alemania está buscando construir pero, desafortunadamente, actualmente enfrentan escasez y tarifas de alquiler altísimas. El impulso de importación de GNL esperado de Europa se muestra en el cuadro de la AIE a continuación.

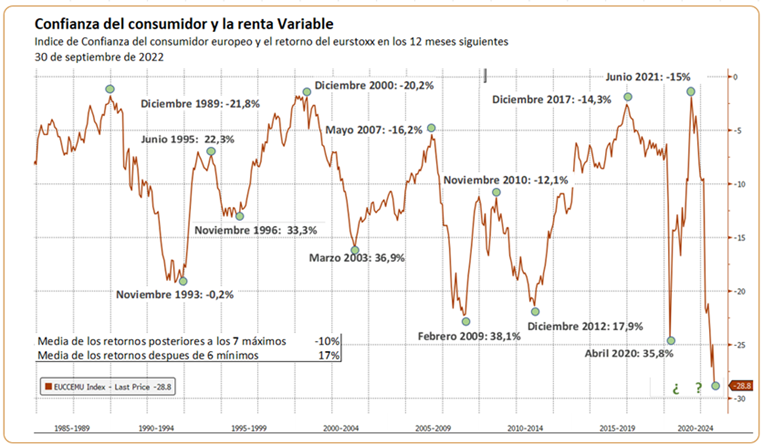

Qué pasa con los retornos de la renta variable cuando la confianza del consumidor está en mínimos?

Fuente: BrightGate Capital.

La debilidad en los datos de confianza empresarial en Estados Unidos y en Europa ha desencadenado esta semana en los mercados la idea de que los bancos centrales podrían verse forzados a dar un guiño de pausa en las subidas de tipos en sus próximas reuniones frente a un deterioro más palpable en la economía. Ante estas expectativas, estamos asistiendo a rebotes en las bolsas globales, que ya presentaban la semana pasada indicadores tácticos, como comentaba el viernes pasado, que marcaban un mercado sobrevendido, como el put/call ratio en la zona más estresada desde el covid. Las subidas de las Bolsas vienen acompañadas por fuertes subidas en el precio de los bonos que devuelven la Tir del 10 años norteamericano a niveles más cercanos al 3,6% y a la Tir del bund por debajo del 2%.

El PER del índice global MSCI World está en la parte baja del rango de los últimos años, a 15x P/E.

Price Earnings ratio MSCI World Index since 1995.

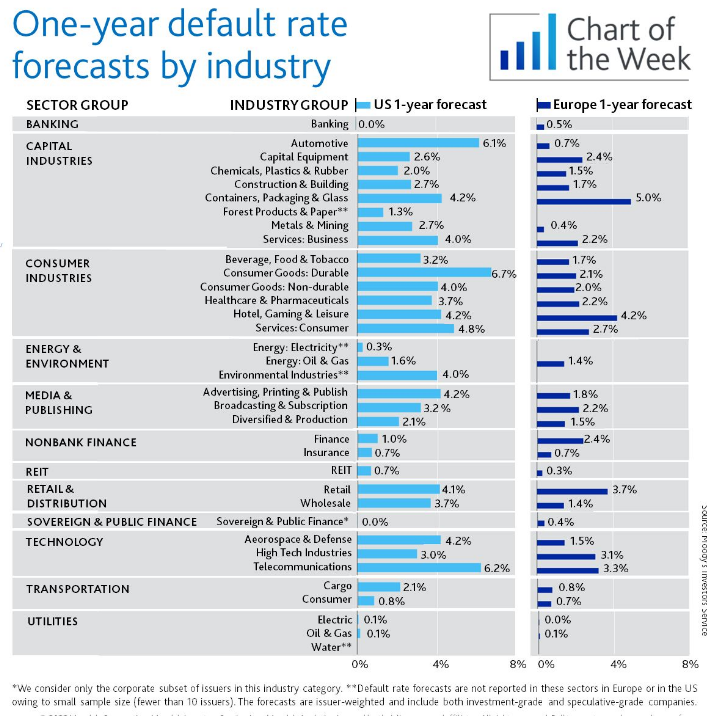

Gráfica interesante que me llega de Kepler, con los potenciales “default rates” en Europa y Estados Unidos por sectores según Moodys. Dentro de sectores cíclicos destacar el sector Auto donde gracias a la buena situación de balance de muchas compañías el “default rate” apenas es del 0.7%. Mirando sectores cíclicos el que peor sale es Containers, Packaging & Glass (5%) y Hoteles (4.7%) .

La semana que viene comienza la presentación de resultados del 3T22, dada la mala evolución de las bolsas desde comienzos de año (S&P 500 -21%, Ibex 35 -14% y Euro Stoxx 50 -20%) y en particular desde finales de la campaña 2T22 de mediados de Agosto, y los niveles de valoraciones alcanzados (contracción PER -30% con Europa cotizando muy por debajo de la media histórica) los resultados empresariales de este trimestre no deberían suponer un motivo adicional para más recortes. Por otra parte tampoco será lo suficientemente buena como para ser un catalizador positivo, sobre todo cuandola atención estará de nuevo en los guidance de cara a 2023.

Para el S&P 500 el consenso de analistas espera un crecimiento de Beneficio Por Acción para este 3T22 del +3,4%, el más bajo desde 3T20. En Europa las expectativas son más exigentes (Euro STOXX BPA 3T22 esperado +21,0% vs +12,5% en 2T22) tras revisarse +4% desde el final de la campaña previa gracias al efecto divisa y tipos y a pesar de que el guidance 3T22 fue positivo sólo en el 27%.

Importante esta semana:

Hoy a las 14:30h se publica dato de desempleo en Estados Unidos, esta cifra puede abrir el debate de nuevo sobre las expectativas de subida de la FED entre 50 o 75 puntos básicos, aunque no podemos olvidar que abre paso a las cifras más importantes de este mes, el IPC el día 13, el deflactor de gastos el 28 y la Universidad de Michigan o el ISM el 1 de noviembre, que harán que el dólar siga revalorizándose o vuelva el euro a intentar recuperar la paridad como pasó el pasado miércoles..

Gráfico eurodólar últimas 3 sesiones.

En Estados Unidos el índice de confianza de los empresarios, ISM manufacturero, decepcionó y cayó más de lo previsto en septiembre y apunta a un deterioro de las perspectivas de actividad del sector. En concreto, este indicador se situó en niveles de 50,9 desde el 52,8 previo y muy por debajo del 52 previsto. Un dato negativo, más aún si tenemos en cuenta los componentes dado que el sub-índice de nuevos pedidos cayó hasta niveles de 47,1 mientras que el de empleo retrocedió hasta 48,7. En ambos casos, estos sub-índices apuntan a una contracción de la actividad en los próximos meses en el sector industrial. Finalmente señalar que por el lado de los precio, el sub-índice de precio pagados bajó hasta 51,7 desde el 52,5, un dato que señala menores tensiones en los precios.

En la zona euro se revisa a la baja los datos de confianza de los empresarios de las manufacturas que en septiembre se situó en 48,4, una décima por debajo del dato preliminar y ahondando así en terreno de contracción de la actividad. Por países señalar que en Alemania este indicador se sitúa en 47,8, en Francia en 47,7, en Italia en 48,3 y a nivel nacional la confianza de los empresarios retrocedió hasta 49 desde el 49,9 previo. Como vemos, en las cuatro principales economías de la zona euro este indicador entró en terreno de contracción.

Ayer las Actas del BCE de septiembre confirman que la cuantía de las próximas subidas de tipos será data-dependientes (inflación), parece que los temores a una recesión no son suficientes para frenar las subidas de tipos. El gobierno alemán podría actualizar su cuadro macro la próxima semana, con recesión esperada en 2023, aunque lo más llamativo es que espera que la inflación se mantenga muy alta (8%), lo que volvería a traer los temores a una estanflación.

En España el martes se publicaron datos del mercado laboral que confirman un habitual incremento del desempleo tras la campaña de verano. Sin embargo, los datos fueron mejores que en años pasados y siguen mostrando dinamismo del empleo. En concreto, los datos de desempleo registrado mostraron que el número de personas desempleados registradas en el SEPE ascendió en septiembre en 17.670 personas (un +0,6% en el mes), siendo que en los últimos 12 meses hay 315.883 parados registrados menos, lo que sitúa el total de desempleados en la economía en 2.941.919. Este dato se trata de un incremento menor de lo habitual, que de media ascendió en 46.307 personas entre 2008 y 2019 por el final de la temporada de verano. Por el lado del empleo, la afiliación media a la Seguridad Social contabiliza en septiembre 29.286 afiliados, lo que eleva el número total de afiliados hasta los 20.180.287, que son 649.176 afiliados más que hace un año.

La OPEP+ anunció el miércoles que recorta el suministro de crudo en 2 millones de barriles al día. La Organización de los Países Exportadores de Petróleo y sus socios, incluyendo a Rusia (el cártel conocido como OPEP+) decidió este miércoles recortar el suministro de crudo al mercado, con el objetivo de frenar y revertir la caída de los precios del petróleo, que en los últimos cuatro meses se han hundido un 27% ante la caída de la demanda. Sin embargo, esto les sitúa ante la posibilidad de agravar el frenazo económico mundial en los próximos meses, lo que podría provocar un colapso todavía mayor de los precios en 2023.

Los países de la OPEP+ decidieron recortar el suministro de crudo en dos millones de barriles diarios, lo que supone un ajuste cercano al 2% de la producción mundial lo que, en un mercado tan ajustado como el petrolero, puede suponer un fuerte revulsivo a los precios. Sin embargo, hay un elemento que hace que este gran ajuste sobre el papel vaya a ser mucho menor en la práctica: el gran desfase entre las cuotas fijadas y la producción real. La producción de crudo en la OPEP+ quedó en agosto 3,6 millones de barriles diarios por debajo de las cuotas pactadas, principalmente por las dificultades de Rusia para la exportación, a lo que hay que sumar también los problemas de Irán, Venezuela o Nigeria. Por ello, los únicos países que tienen capacidad para aplicar un fuerte recorte de crudo son los grandes petroestados del Golfo Pérsico: Arabia Saudí, Emiratos, Kuwait e Irak. Y eso acota enormemente la magnitud de su efecto.

Con esta rebaja en la oferta de crudo, la mayor desde mayo de 2020, la OPEP+ responde a la medida pactada por el G7 y la Unión Europea de imponer un límite al precio del barril de petróleo ruso que afectaría, de forma secundaria, a las importaciones del resto de países. Además, el recorte responde también a la previsible caída de la demanda global, una vez que la economía china se encuentra paralizada por los constantes confinamientos para contener el coronavirus, que Rusia está hundida por las sanciones de los países occidentales y que Europa y muchos países americanos están al borde de una recesión por la caída de la demanda global y las subidas de tipos de interés. Sin embargo, en este contexto una rebaja de los precios del petróleo podría haber supuesto un pequeño estímulo para la economía, y más en un escenario con una fuerte inflación y con los precios del gas inflados por el corte del suministro ruso, mientras que el incremento de los precios provocado por la OPEP+, aunque sea escaso, puede agravar la recesión, haciendo que la caída de la demanda de crudo y de los precios en el futuro sea más profunda y duradera.

La decisión de la OPEP puede parecer difícil de entender en un momento en el que buena parte de sus consumidores se encuentran bajo amenaza de recesión y el comercio internacional está al borde del estancamiento. Sin embargo, hay varios elementos que la apuntalan. Por un lado, la OPEP+ no quería arriesgarse a romper un pacto con Rusia que ha costado años cimentar. De hecho, el presidente de Estados Unidos, Joe Biden, acusó a los países del Golfo de alinearse con Rusia, contribuyendo a elevar la inflación. Por otro, porque el aumento de los precios del crudo en el último año también ha disparado el coste de los fertilizantes, abonos y pesticidas, encareciendo la producción de alimentos que muchos petroestados subvencionan a sus ciudadanos, lo que aumenta sus necesidades presupuestarias. Finalmente, hay que tener en cuenta que la subida de los tipos de interés y la menor financiación disponible para las energía más contaminantes, en detrimento de las verdes, ha encarecido notablemente los nuevos proyectos en terceros países.

La OMC redujo el miércoles significativamente sus previsiones de crecimiento del comercio mundial para 2023. La Organización Mundial del Comercio redujo este miércoles su previsión de crecimiento del comercio mundial en 2023 del 3,4% al 1,0%. La OMC justifica la rebaja por la gran incertidumbre ocasionada por el giro de política monetaria y a la naturaleza imprevisible de la guerra de Ucrania.

El Banco de España publicó el miércoles su cuadro macro que acompaña el proyecto de Presupuestos para 2023 y que amenaza con convertir en papel mojado las cuentas públicas para el año que viene. El supervisor revisó sus proyecciones económicas para los próximos ejercicios, repartiendo cal y arena, pero dejando claro que la economía española se enfría, y rápido. Si bien elevó el pronóstico de crecimiento para este año hasta el 4,5% (básicamente por el ajuste al alza del dato de PIB del segundo trimestre), cuatro décimas por encima de lo que estimaba en junio e incluso una décima más optimista que el propio Gobierno (4,4%), su proyección para 2023 arroja un tijeretazo considerable: un alza del PIB de apenas el 1,4%. Es la mitad de lo que vaticinaba hace tres meses (2,8%) y 7 décimas menos de lo que defiende el equipo que dirige Nadia Calviño en su cuadro macro (2,1%).

Es una fuerte desviación que apunta a que la desaceleración es más aguda de lo que admite el Ejecutivo. Y que evidencia que la premisa de la que parte el borrador de las cuentas se habría visto ya superada por los acontecimientos nada más nacer, con una previsión de crecimiento que podría ser significativamente menor y que aleja, una vez más, la recuperación de los niveles de PIB pre-Covid, que el supervisor sitúa ahora en el primer trimestre de 2024. España sigue 2,2 puntos por debajo del producto interior bruto de 2019, cuando la mayoría de economías europeas hace tiempo que retornó a la casilla de salida. Todo ello en un contexto en el que los fondos europeos siguen llegando a la economía real con más lentitud de la esperada (unos 12.000 millones de euros en 2022 y otros 15.000 millones en 2023), según las estimaciones del organismo que gobierna Pablo Hernández de Cos.

El Banco de España se alinea así con otros organismos económicos que también han aplicado la tijera a sus previsiones para 2023, como la Airef o la OCDE, que prevén que España crezca apenas un 1,5% el año que viene en medio de la tormenta desatada por el shock inflacionista y la crisis energética agravada por la invasión de Ucrania, que han provocado una espesa niebla de incertidumbre y la pérdida de confianza entre los agentes económicos. En este contexto, Europa camina hacia la recesión y España, en principio, hacia un fuerte enfriamiento, aunque ya hay servicios de análisis, como BBVA Research, que no descartan la entrada en contracción en este tercer trimestre. El Banco de España no llega a tanto, pero prevé que el PIB solo crezca un 0,1% en el tercer trimestre, fruto de la “significativa” desaceleración de la actividad, que ya se deja notar en la pérdida de fuelle en la creación de empleo, a pesar del buen comportamiento del sector turístico, donde la temporada estival “ha superado las expectativas”. Sin embargo, a juicio del supervisor, eso no será suficiente para compensar la debilidad del consumo, el deterioro de la confianza, el menor vigor del mercado laboral o las perspectivas de una caída de la facturación empresarial.

En este contexto, el gran talón de Aquiles sigue siendo la espiral de los precios, un peligroso y “persistente” enemigo que ha obligado al Banco de España a elevar sustancialmente sus pronósticos de inflación para este año y el que viene. Así, el supervisor prevé ahora un IPC medio armonizado del 8,7% en 2022 (frente al 7,2% que preveía en junio) y del 5,6% en 2023 (vs el 2,6% anterior). No será hasta 2024 cuando los precios se desinflen de forma significativa, hasta niveles del 1,9%, siempre –eso sí– que no se agudice la crisis energética, se contengan los precios de las materias primas y no se produzcan efectos de segunda ronda por el contagio del alza de precios a los salarios, contagio que de momento no percibe el supervisor. La institución admite que en nuestro país las tasas de inflación “serían aún mayores que las actuales de no ser por algunas de las medidas desplegadas por las autoridades”, en alusión, por ejemplo, a la excepción ibérica, que habrían evitado una inflación tres puntos mayor en agosto (fue del 10,5%). Es decir, sin el tope a los precios del gas, la bajada del IVA de los impuestos especiales de la electricidad o las ayudas a los carburantes, la inflación se habría disparado hasta el 13,5% ese mes.

El pinchazo económico de 2023 vendrá de la mano del menor consumo privado ante el fuerte castigo que el alza de los precios está infligiendo a las familias, pulverizando su poder adquisitivo. A la caída de la renta real se suma el deterioro de la confianza de los hogares y el endurecimiento de las condiciones financieras por las alzas de tipos del BCE. El Banco de España estima que el consumo privado solo crecerá un 1,3% el año que viene, en línea con el pronóstico del Gobierno pero muy lejos del 4,9% que auguraba en junio, privando así a la economía española de uno de sus principales motores de crecimiento. De hecho, el consumo privado sigue todavía 6,4 puntos por debajo de los niveles prepandemia. La inversión también perderá gas, con un alza del 1,7% frente al 2,1% estimado hace tres meses y el consumo público se estancará (0,0%), en contraste con el 0,4% que prevé el Ejecutivo.

También BBVA publicó ayer un informe sobre la Situación en España, BBVA Research cifró el crecimiento para 2023 en menos de la mitad de lo que calcula el Gobierno: un 1%, un recorte de 0,8 puntos porcentuales respecto a su anterior previsión, realizada en julio. Además, ha revisado al alza el crecimiento de este año, al 4,4% gracias a un segundo trimestre del año especialmente bueno. La institución también ha empeorado el dato de inflación: un 9,3% en 2022 y un 4,9% 2023, cuando hace sólo tres meses calculaba que sería del 8% y del 3%, respectivamente.

No sólo eso, sino que la institución habló sin paliativos de “recesión técnica”, en palabras de Jorge Sicilia, economista jefe del Grupo BBVA. Esta recesión se materializará durante la primera mitad del año que viene, cuando la economía española habrá encadenado dos trimestres en negativo, el último de 2022 y el primero de 2023. En concreto, para ambos periodos, el centro de estudios prevé una caída del 0,3%, que se verá contrarrestada por una subida del 1% en el segundo trimestre del año. Esto se sumará al hecho de que el tercer trimestre de este año ha presentado un crecimiento plano, del 0%, según sus propias estimaciones.

BBVA Research prevé unos tipos de interés en Estados Unidos del 4,5 en 2022 y del 4,75 en 2023 y en la eurozona del 2,5 y el 2,75 para esos mismos periodos. “Hay elementos que empiezan a preocupar, como la velocidad de subida de los tipos a largo plazo”.

Por contra, otros factores evitarán una caída mayor en la economía española. Algunos son de carácter mundial, como que tanto los precios de materias primas en concreto, y la inflación en general, alcanzarán pronto un punto de inflexión; o que los cuellos de botellas parece que también van disolviéndose. A nivel español influirá el alto ahorro familiar. “Aunque la tasa de ahorro ha vuelto a niveles previos a la pandemia, todo ese ahorro está ahí y es un colchón para sostener el consumo y la inversión”, apuntó Rafael Doménech, responsable de Análisis Económico de BBVA Research.

La destrucción de 100 billones de dólares de valor. Ignacio de la Torre. Economista jefe de Arcano Partners, profesor en IE Business School.

El famoso economista Rudiger Dornbusch afirmó: “Llevó una eternidad y luego sucedió en una noche”. Se refería a cómo se gesta una crisis financiera.

Durante el tercer trimestre de 2022, el valor de las Bolsas y bonos mundiales se redujo en unos 35 billones (españoles) de dólares. Dado que el PIB mundial es algo superior a 100 billones, la cifra es muy relevante. Máxime si tenemos en cuenta que las caídas acumuladas en los principales bonos soberanos y en índices bursátiles superan ya el 20% que define un mercado bajista (bearish). En otras palabras, los 35 billones se quedan cortos con los cerca de 65 billones “destruidos” durante el primer semestre.

¿Qué está ocurriendo? Observemos la secuencia: los mercados valoran la mayoría de los activos calculando la generación de flujo de caja esperada de los mismos, y los descuentan a un valor presente utilizando una tasa de descuento. La tasa de descuento se construye siempre desde el nivel llamado “libre de riesgo” en general, equiparable al tipo de interés que se desprende del bono soberano.

La inflación ha resultado ser más persistente de lo esperado por los bancos centrales y muchos economistas, entre los que me incluyo, algo que, unido a la elevada expectativa de inflación por parte de los consumidores (7% en la zona euro, 5% en EEUU) ha provocado que los políticos monetarios anuncien fuertes subidas de tipos de interés. Esto contrasta con las comunicaciones relativamente recientes de los banqueros centrales. Hace un año la Fed prometía tipos cero hasta finales de 2024. Ahora, tipos cercanos al 4,5% en 2023. Se trata de la subida de tipos más intensa de la historia reciente.

La situación con la inflación ha provocado que además la Fed anuncie una intensa reducción de su balance, a razón de más de un billón al año, sobre un nivel actual de casi 9 billones de dólares. Esta reducción se ejecuta en forma de venta de su cartera de bonos, lo que provoca que éstos caigan de precio y, por lo tanto, que los tipos suban aún más.

Como consecuencia, el activo “libre de riesgo” (bono gubernamental) ha demostrado ser en realidad muy arriesgado. Muchos índices de bonos soberanos han caído más de un 20% en numerosos países, comenzando por el, en teoría, más libre de riesgo de todos, el de Estados Unidos. Alguno de mayor duración como el bono a cien años austriaco ha perdido más de la mitad de su valor.

Al caer el precio del bono, elevándose su rentabilidad, sube la tasa de descuento de los flujos de caja esperados (equivalente al coste de capital), lo que hace reducirse el valor presente neto del activo en cuestión, desembocando en intensas caídas en la mayoría de la tipología de activos (Bolsas, bonos corporativos…).

Por otro lado, al anunciar los bancos centrales subidas de tipos por el nivel denominado de “neutralidad” (aquél que ni acelera ni desacelera el crecimiento económico), se descuentan recesiones técnicas en países relevantes de la OCDE. Esto desemboca en menores flujos de caja esperados, sobre todo en 2023, algo que afecta a las valoraciones.

Deterioro inmobiliario

Tengamos además en cuenta además que en esta destrucción de valor no está reflejada la caída de los precios de los activos no cotizados. Con diferencia, el valor de las casas es el más relevante. De un ahorro total mundial estimado en unos 530 billones, las viviendas pueden valer unos 140 billones. Las más representativas son las casas chinas, con un valor de unos 55 billones (el mayor mercado del mundo). En China ha estallado la burbuja inmobiliaria, y sus viviendas se encuentran ya en caída interanual e intermensual. Las caídas intermensuales también se están produciendo en otros mercados sobrecalentados de la vivienda, como los de EEUU, Reino Unido, Canadá, Suecia, Nueva Zelanda o Australia.

En resumen, de un ahorro mundial de 530 billones a primeros de año, las viviendas representaban más de una cuarta parte. Bonos y Bolsas aproximadamente la mitad. El resto lo comprende el inmobiliario terciario (sobre todo, hoteles y oficinas), activos privados y materias primas. Los criptoactivos apenas representan un 0,2% del ahorro total. En cualquier caso, este último cuarto del ahorro mundial también ha experimentado, o experimentará, retrocesos en sus valoraciones por los motivos antes expuestos (sobre todo, los mayores tipos de interés).

Habremos pasado de 530 billones a unos 430 billones de ahorro total. Es decir, 100 billones destruidos en nueve meses, y eso sin descontar todavía las caídas de precio de los activos no cotizados.

Conviene también reparar en las posibles consecuencias positivas de tamaña corrección. El hundimiento tecnológico de 2001 nos legó también empresas como Amazon, que han transformado la forma de entender los negocios. Una crítica constante a los años de precios de activos elevados y tipos de interés bajos fue que el entorno propiciaba mantener a un porcentaje elevado de empresas zombies (sin capacidad de crecer ni invertir), que prevenían el que otras más jóvenes y dinámicas generaran productividad; a la postre, la más importante fuente de crecimiento económico a través de la famosa “destrucción creativa”. En conclusión, la destrucción de valor en ciernes podría también generar mejoras de productividad no previstas.

La fea contienda del crecimiento mundial. Gene Frieda/Tiffany Wilding. Gene Frieda, estratega global; Tiffany Wilding, economista norteamericana; PIMCO.

Tras las secuelas de la guerra de Ucrania, es casi seguro que Europa sufrirá una recesión más profunda que la de EEUU. La economía británica también parece especialmente vulnerable debido a sus fuertes lazos comerciales con Europa y a una dependencia más general de la importación de energía y electricidad. A pesar de ello, es probable que los tipos de interés, tanto en la zona euro como en Reino Unido, acaben siendo mucho más altos de lo que cabría esperar para unas economías con una política neutral y unas tasas de crecimiento potencial bajas.

Vemos varias razones por las que las economías de la zona euro y de Reino Unido probablemente experimenten tipos mucho más altos en relación a sus propios historiales y potencialmente a la par con Estados Unidos.

En primer lugar, a diferencia de EEUU, las políticas fiscales de Europa y Reino Unido siguen siendo expansivas y son propensas a relajarse aún más. Los esfuerzos por amortiguar el impacto del aumento de los precios de la energía sobre los consumidores y las empresas se han convertido en la principal prioridad política de estos gobiernos. En Reino Unido, se acaba de anunciar un amplio paquete fiscal. Entre otras cosas, reduce los impuestos de forma generalizada y limita los costes energéticos para los hogares, lo que supone aproximadamente entre un 4% y un 5% del PIB sólo en el primer año. Mientras tanto, la zona euro también ha decidido ampliar el gasto público en forma de transferencias fiscales y subsidios en un esfuerzo por mitigar los efectos negativos del aumento de los costes de la energía sobre los ingresos discrecionales, aunque, sin duda, las cantidades agregadas no se acercan a la magnitud de lo que se propone en Londres.

El estímulo fiscal para impulsar la demanda parece problemático ante las limitaciones de oferta a las que se enfrentan estas economías. La política británica de limitar los precios de la energía podría contribuir a mitigar el poderoso incentivo que suponen los precios más altos para conservar la energía. Además, el estímulo fiscal frente a unos mercados laborales ya muy ajustados en Reino Unido y la zona euro significa que las políticas monetarias y fiscales están trabajando esencialmente con fines opuestos: una política monetaria más restrictiva probablemente tendrá que compensar el estímulo fiscal adicional.

Recesión e inflación

En segundo lugar, dado que la causa de la inflación en Europa depende mucho más de las perturbaciones de la oferta de energía y alimentos que de la contracción de la demanda, es probable que una recesión de magnitud similar tenga menos repercusiones en la inflación que en EEUU. En consecuencia, la reducción de la inflación en la zona euro y Reino Unido probablemente requiera una política monetaria restrictiva a pesar de las perspectivas de recesión.

En tercer lugar, parece menos probable que la oferta de mano de obra a corto plazo aumente en la zona euro. Con la tasa de participación cerca de sus máximos históricos, creemos que es menos probable que una recesión haga que los trabajadores vuelvan al mercado laboral.

Por último, y quizá lo más importante, a pesar de la ralentización de la demanda interna, los elevados precios de la energía han socavado el superávit por cuenta corriente de la zona euro, al tiempo que han llevado el déficit estructural de Reino Unido a máximos históricos. El dólar estadounidense se ha apreciado un 9% en 2022 (cesta comercial ponderada), en el momento de escribir este artículo. En cambio, el euro y la libra esterlina se han depreciado un 12% y un 16%, respectivamente. Esto proporciona un viento de cola inflacionista adicional que el BCE y el Banco de Inglaterra deben abordar. Y lo que es más preocupante, también prepara el terreno para que los bancos centrales de los mercados desarrollados se vean atrapados en un ciclo de endurecimiento competitivo, en el que las subidas sincronizadas de los tipos de interés, que se autocumplen, sólo se detienen cuando queda claro que la economía mundial ha sufrido un endurecimiento agregado que tiene un impacto mucho mayor que la suma de las partes.

En pocas palabras, es mucho más difícil diseñar un aterrizaje suave si la oferta potencial ha sido destruida o ya no responde a los precios más altos. El Banco Central Europeo y el Banco de Inglaterra no parecen tener más remedio que agravar el impacto negativo de la oferta de energía sobre la producción con una mayor destrucción de la demanda. Por supuesto, el trabajo se hace más difícil ante el estímulo fiscal adicional y la depreciación de las monedas. Y esto, centralmente, es la razón por la que la política monetaria puede acabar siendo mucho más restrictiva que en Estados Unidos.

En un mundo prepandémico de gran abundancia, la oferta rara vez era un factor que limitara el crecimiento o que impulsara una mayor inflación. Ahora, tras una pandemia y una guerra, las limitaciones de la oferta no sólo se han convertido en un factor material de inflación, sino también en un importante factor de diferenciación entre países. Aunque es casi seguro que Europa sufrirá un choque de crecimiento más severo que el de Estados Unidos, es muy posible que el destino de las políticas monetarias, y a su vez de los tipos de interés, sea similar en términos absolutos. Cuando es la oferta la que obliga, las viejas reglas de la política monetaria pueden dejar de aplicarse.

El tercer mandato de Xi Jinping es un error trágico. Martin Wolf. Financial Times.

Xi Jinping será confirmado en breve para un tercer mandato como secretario general del Partido Comunista y jefe del Ejército. ¿Es bueno para China o para el mundo que haya alcanzado un poder tan indiscutible? No. Es peligroso para ambos. Sería peligroso incluso si hubiera demostrado ser un gobernante de competencia inigualable. Pero no lo ha hecho. Tal y como van las cosas, los riesgos son de osificación a nivel interno y de creciente fricción en el exterior.

Diez años son siempre suficientes. Incluso un líder excelente decae después de tanto tiempo en el cargo. Uno con un poder indiscutible tiende a decaer más rápidamente. Rodeado de la gente que ha elegido y protegiendo el legado que ha creado, el déspota se verá cada vez más aislado y a la defensiva, incluso se volverá paranoico.

La reforma se detiene. La toma de decisiones se ralentiza. Las decisiones insensatas no se cuestionan y, por tanto, permanecen inalteradas. La política de Covid cero es un ejemplo. Si se quiere mirar fuera de China, se puede ver la locura inducida por el poder prolongado en la Rusia de Putin. China tiene su propio ejemplo en Mao Zedong. De hecho, Mao fue el motivo por el que Deng Xiaoping, un genio del sentido común, introdujo el sistema de limitación de mandatos que Xi está tumbando ahora.

La ventaja de las democracias no es que necesariamente elijan líderes sabios y bien intencionados. Con demasiada frecuencia eligen lo contrario. Pero a éstos se les puede presentar oposición sin peligro y destituirlos sin derramamiento de sangre. En los despotismos personales, ninguna de las dos cosas es posible. En los despotismos institucionalizados, la destitución es concebible, como descubrió Jruschov. Pero es peligroso, y cuanto más dominante sea el líder, más peligroso será. Es simplemente realista esperar que los próximos 10 años de Xi sean peores que los anteriores.

¿Cómo de mala ha sido entonces su primera década?

En un reciente artículo en China Leadership Monitor, Minxin Pei, del Claremont McKenna College, juzga que Xi tiene tres objetivos principales: el dominio personal, la revitalización del partido-estado leninista y la expansión de la influencia global de China. Ha triunfado en el primero; ha tenido un éxito formal en el segundo; y ha conseguido un éxito desigual en el último. Aunque China es hoy una superpotencia reconocida, también ha movilizado una poderosa coalición de ansiosos adversarios.

Pei no incluye la reforma económica entre los principales objetivos de Xi. La evidencia sugiere que esto es bastante correcto. No lo es. En particular, se han evitado las reformas que podrían socavar las empresas estatales. También se han impuesto controles más estrictos a famosos empresarios chinos, como Jack Ma.

Por encima de todo, las profundas dificultades macroeconómicas, microeconómicas y medioambientales siguen sin abordarse en gran medida.

Las tres se resumieron en la descripción que hizo el ex primer ministro Wen Jiabao de la economía como “inestable, desequilibrada, descoordinada e insostenible”.

Los problemas macroeconómicos fundamentales son el exceso de ahorro, el exceso de inversión simultáneo, y sus consecuencias: las crecientes montañas de deuda improductiva. Estas tres cosas van juntas: una no puede resolverse sin resolver las otras dos. En contra de la creencia generalizada, el exceso de ahorro se debe sólo en parte a la falta de una red de seguridad social y al consiguiente ahorro elevado de los hogares. También se debe a que los ingresos disponibles de los hogares suponen una parte muy baja de la renta nacional, ya que gran parte del resto consiste en beneficios.

El resultado es que tanto el ahorro como la inversión nacional superan el 40% del producto interior bruto. Si la inversión no fuera tan alta, la economía estaría en una depresión permanente. Pero, como el potencial de crecimiento se ha ralentizado, gran parte de esta inversión ha ido a parar a la construcción improductiva financiada con deuda. Se trata de un remedio a corto plazo con los efectos secundarios adversos a largo plazo de la deuda incobrable y la caída del rendimiento de la inversión. La solución no es sólo reducir el ahorro de los hogares, sino aumentar su participación en la renta disponible. Ambas cosas suponen una amenaza para los poderosos intereses creados y no se han producido.

Los problemas microeconómicos fundamentales han sido la corrupción generalizada, la intervención arbitraria en los negocios privados y el despilfarro en el sector público. Además, la política medioambiental, sobre todo las enormes emisiones de dióxido de carbono del país, sigue suponiendo un enorme desafío. Xi ha reconocido este problema.

Más recientemente, Xi ha adoptado la política de mantener a raya un virus que circula libremente por el resto del mundo. En lugar de ello, China debería haber importado las mejores vacunas mundiales y, una vez administradas, reabrir el país. Esto habría sido sensato y también habría indicado que sigue creyendo en la apertura y la cooperación.

El programa de Xi de renovar el control central no resulta sorprendente. Fue una reacción natural al impacto erosionador de las mayores libertades en una estructura política que descansa sobre un poder que no rinde cuentas, excepto hacia arriba. La corrupción generalizada fue el resultado inevitable. Pero el precio de intentar suprimirla es la aversión al riesgo y la osificación. Cuesta creer que una organización vertical bajo el control absoluto de un solo hombre pueda gobernar con cordura, y mucho menos con eficacia, una sociedad cada vez más sofisticada de 1.400 millones de personas.

Tampoco sorprende que China se haya vuelto cada vez más asertiva. La falta de voluntad de Occidente para adaptarse al ascenso de China es claramente una parte del problema. Pero también lo ha sido la abierta hostilidad de China hacia los valores fundamentales que Occidente (y muchos otros) aprecia. Muchos de nosotros no podemos tomarnos en serio la adhesión de China a los ideales políticos marxistas que se ha demostrado que no han tenido éxito a largo plazo. Sí, el brillante eclecticismo de Deng funcionó, al menos mientras China era un país en desarrollo. Pero la reimposición de las viejas ortodoxias leninistas en la complejísima China de hoy debe ser un callejón sin salida en el mejor de los casos. En el peor de los casos, si Xi se mantiene indefinidamente en el cargo, podría resultar algo aún más peligroso que eso, para la propia China y para el resto del mundo.

Buen fin de semana.