El S&P 500 cerró ayer en mínimos del año tras el dato del bajo número de peticiones semanales de subsidios por desempleo en Estados Unidos, por debajo de 200.000, lo que es una nueva señal de fortaleza del mercado laboral norteamericano, hasta el momento inmune a unas condiciones financieras más restrictivas promovidas por la Reserva Federal. Esto hace pensar a los inversores que la Fed deberá ir más allá en su lucha por contener la demanda y a su vez la inflación. Parece que los inversores de renta fija confían en que el menor crecimiento esperado para los próximos trimestres dará pie a que la inflación se calme y veamos a una Fed, si bien no bajando tipos, por lo menos deteniendo el ciclo de subidas en marzo de 2023, cuando los tipos alcancen el rango del 4,5%-4 75%.

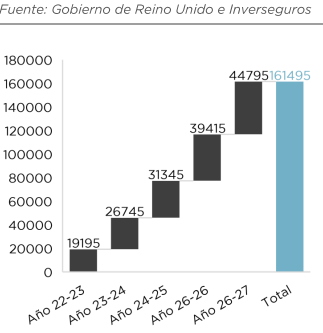

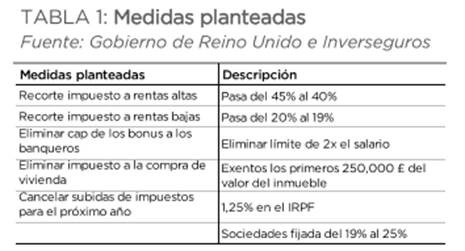

En menos de una semana y tras un plan fiscal del nuevo gobierno británico que decepcionó al mercado, el Banco de Inglaterra se ha visto forzado a deshacer sus planes de ajuste de balance, que apuntaban a una reducción de 80.000 millones de libras en el próximo año, aplazándolo hasta el 31 de octubre y ligándolo a la evolución del mercado de renta fija. Además, puso a disposición del mercado un nuevo programa de compra de deuda (QE) que se centrará en la parte más larga de la curva de la deuda soberana británica, en la que se estaban produciendo las distorsiones más fuertes e incluso problemas de liquidez. Según el anuncio del banco central, este alto en el camino fue lanzado por razones de estabilidad financiera y no fue mandatado por el comité de política monetaria, lo que permitirá a la institución seguir ejecutando las subidas de tipos en las próximas reuniones. En este sentido, los inversores tienen puesta en precio una subida de 150 puntos básicos para la reunión del 3 de noviembre, lo que dejaría los tipos oficiales en niveles del 3.75%, es decir, esperan que el Banco de Inglaterra actué con contundencia en la próxima reunión para volver a ganar la confianza del mercado. El banco de Inglaterra advirtió de un “riesgo real para la estabilidad financiera de Reino Unido” por las turbulencias en el mercado de deuda del gobierno, desencadenadas por los recortes fiscales y el plan de endeudamiento del ministro Kwasi Kwarteng la semana pasada.

El alto grado de incertidumbre sobre cómo progresarán las cosas se refleja en el alto coste de la cobertura de la libra en los mercados de opciones. La alta volatilidad hace dudar de que el mercado financiero le dé al gobierno y al Banco de Inglaterra hasta noviembre para encontrar una respuesta a las turbulencias. E incluso entonces, aún existiría el riesgo de que las medidas anunciadas no sean suficientes para recuperar la confianza del mercado.

Plan fiscal de Reino Unido

Como digo, las sorpresas positivas en los datos macroeconómicos (en Estado Unidos hemos conocido esta semana una confianza de los consumidores repuntando, mejores datos adelantados de consumo para los próximos meses, mejor dato de venta de viviendas nuevas en Agosto….) y las tensiones geopolíticas hacen que los inversores se vuelvan a plantear hasta qué punto llevaran las medidas de restricción monetaria los bancos centrales, en qué punto se frenará la inflación y si la lucha contra la subida de precios terminará en una recesión.

Esta incertidumbre provoca que la volatilidad en los mercados de deuda soberana estadounidense, medido a atreves del índice MOVE, alcanzara ayer los niveles más elevados desde la crisis del covid – 158 puntos a tan solo 5 puntos del pico de 2020 –. Esta vez las ventas se centraron en los tramos largos de la curva americana que llevaron la rentabilidad exigida al bono estadounidense a 10 años a niveles del 4%, por primera vez desde 2010. De terminar en este punto, septiembre será el mes con la mayor subida en los tipos a 10 años desde 2003, con un ascenso de 81 p.b

Como decía, en el Reino Unido, la libra se ha desplomado hasta alcanzar el nivel más débil de la historia con respecto al dólar.

En el frente geopolítico, el anuncio de la movilización de las reservas del ejército en Rusia no contribuyó a calmar los nervios ya crispados. Tras los falsos referéndums en el este de Ucrania, la pretensión de Rusia de defender su propio territorio sugiere una proliferación y extensión de este conflicto.

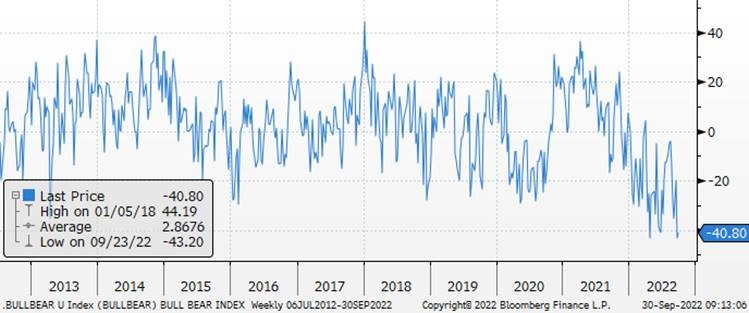

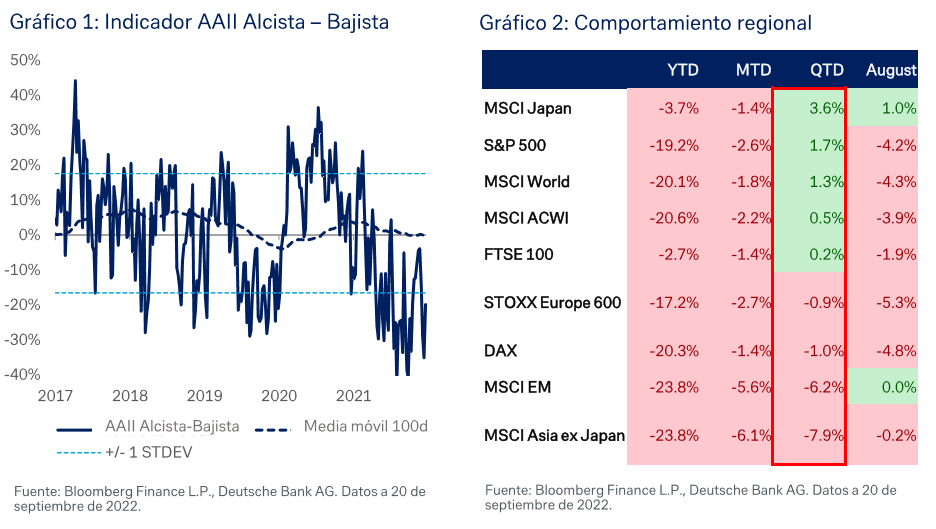

Varios indicadores tácticos vuelven a mínimos. Market breath en S&P500, MOVE index (en este caso máximos, como hemos comentado antes) y mucho interés comprador en ETFs inversos de S&P500 y NASDAQ:

Bulls minus Bears (en mínimos).

Move Index (ICE BofA MOVE Index: Volatilidad implícita normalizada a 1 mes de la deuda soberana estadounidense)

Proshares Short QQQ. Shares Oustanding

Proshares Short S&P500. Shares outstanding

Dollar Index RSI (Señal de sobrecompra):

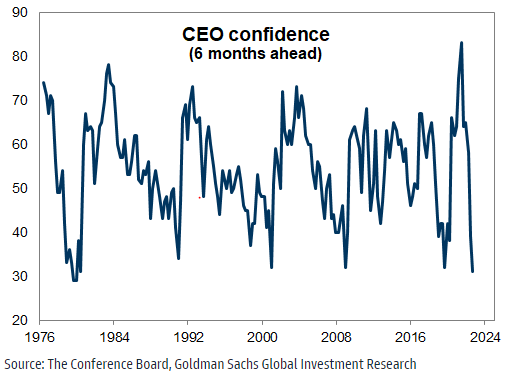

CEO Confidence cerca de mínimos de los últimos 40 años.

El interés de la deuda europea marca nuevos máximos anuales:

La tormenta no amaina en Europa. La venta de bonos se ha convertido en algo tan habitual en el mercado como la salida del sol por las mañanas y la corrección, que alcanza ya el 15,7%, es la más rápida desde que existen registros. Ayer, las rentabilidades en el mercado de deuda, que se mueven de forma inversa a su precio, marcaron nuevos máximos anuales y los expertos no tienen claro que la calma vaya a llegar en el corto plazo.

El interés del bono español a 10 años escaló hasta el 3,3%, el nivel máximo alcanzado desde 2014. Las rentabilidades de Italia y Grecia, por su parte, se mueven ya en el 4,5% y el 4,7%. El bono a 10 años alemán (Bund) marca ya un interés del 2,11% frente al -0,2% en el que comenzó el año.

Las rentabilidades de la deuda superan ya los niveles alcanzados en junio, antes de que el Banco Central Europeo (BCE) desplegase su herramienta antifragmentación. Sin embargo, el reciente movimiento tiene poco que ver con anteriores episodios de pánico, como el de la crisis de deuda de 2012. En esta ocasión, los bonos se venden al unísono y las primas de riesgo permanecen en niveles manejables de 100 puntos básicos en el caso de la española. Lo que estamos viendo es una puesta en precio de la nueva realidad monetaria. No ventas desordenadas por miedo a la solvencia de algunos estados miembros.

Los bonos europeos se han visto golpeados en las últimas semanas por una política monetaria mucho más agresiva de lo esperado. Tras la subida de tipos de 75 puntos básicos llevada a cabo por el BCE en septiembre, los inversores descuentan otro movimiento similar en la cumbre de octubre y no terminan de descartar otra tercera subida de 75 puntos básicos en diciembre. A esta bomba monetaria se le ha sumado la volatilidad derivada del anuncio de la bajada de impuestos en Reino Unido, una medida que los expertos creen que podría acrecentar las presiones inflacionarias y que ha contagiado a la zona euro.

La subida de los intereses de la deuda está acompasada a los movimientos en el resto de mercados. Fuentes del mercado señalan que la deuda con duraciones largas ha alcanzado niveles que ofrecen rentabilidades reales positivas a medio plazo (en relación a las expectativas de inflación) y esto podría comenzar a atraer grandes flujos de capitales que en los últimos años habían ido a parar a las Bolsas, lo que limitaría la capacidad de recuperación de la renta variable, que también experimenta una notable corrección en lo que va de año.

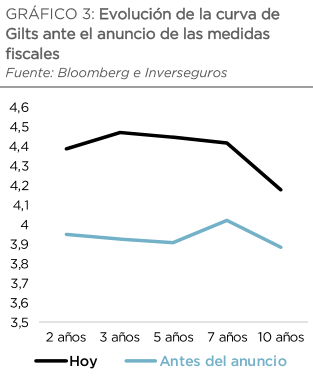

El movimiento de los bonos también está estrechamente relacionado ahora con los movimientos de las divisas con la excepción de Japón, donde el banco central mantiene los títulos de deuda bajo control. Las caídas del euro, que ha perdido la paridad con el dólar, alimentan la escalada de los precios y redobla la presión sobre el BCE, lo que a su vez eleva la rentabilidad de la deuda. El máximo exponente es Reino Unido, donde el desplome de la libra ha provocado que el interés de su deuda escale más de 100 puntos básicos en apenas dos sesiones.

Importante esta semana:

La inflación alemana alcanzó un máximo del +10,9% interanual frente al +8,8% anterior, impulsada por el fin de las medidas fiscales para abaratar la energía. En España, en cambio, retrocedió al +9% frente al +10,5% anterior, gracias a un menor incremento de los precios eléctricos. En cualquier caso, cifras elevadas que están provocando el rápido deterioro de la macro europea.

La inflación preliminar de Septiembre de la Eurozona, publicada hoy volvió a experimentar una subida hasta el +10% interanual frente al +9,70% que esperaba el consenso de analistas, y alcanzó un nuevo máximo (anterior +9,10%). La referencia subyacente también aumentó desde el 4,3% hasta el 4,8%. El componente de energía fue la partida que lideró el avance del IPC, al aumentar un 40,8% en términos interanuales, en términos mensuales subió un 3%, el segundo elemento en contribuir en mayor medida fue el de los alimentos, que crecieron un 11,8% interanual. Este IPC supone el quinto aumento consecutivo que excede las estimaciones del mercado, y por primera vez desde la creación de la Zona Euro se alcanza un dato de doble dígito en inflación.

Lagarde afirmó el martes que no se debatirá la reducción de balance hasta que se normalicen los tipos. El BCE solo considerará comenzar a reducir balance una vez se complete la normalización de los tipos de interés, según Lagarde. Por el momento, la presidenta cree que la mejor forma de combatir la inflación es la de incrementar los costes de financiación a través de subidas de tipos.

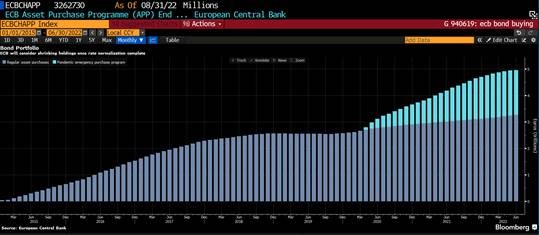

Este es el tamaño del balance del BCE, no nos olvidemos que la Fed por ejemplo, sigue retirando estímulos, todo lo contrario a Europa, lo que es una de principales razones por las que el dólar está tan fuerte frente al euro.

Esta semana en cuanto al BCE destacaron las declaraciones de Lane al afirmar que “todavía estamos claramente por debajo de la neutralidad”. De esta forma, subrayó que alcanzar la normalización de los tipos todavía llevará “varias reuniones”.

En Alemania, Scholz defiende la idea de incrementar los niveles de deuda en situaciones de crisis. En esta misma línea, Lindner reconoció que el “escudo energético” tiene que financiarse en los próximos años con deuda.

Esta semana se ha estado hablando de un posible sabotaje en el gaseoducto Nord Stream. Dinamarca y Suecia advirtieron el martes sobre tres fugas en el Nord Stream 1 y 2 en puntos muy próximos a la isla danesa de Bornholm, en el mar Báltico. Ambos gobiernos creen que las fugas han sido causadas por acciones deliberadas tras detectar fuertes explosiones este lunes en los registros sísmicos. Mientras Rusia acusaba ayer a Estados Unidos de sabotaje sobre el gaseoducto, tras señalar que las fugas benefician los intereses de Washington.

Rusia amenaza con cortar el gaseoducto de Ucrania. Moscú prepara el cierre del último gaseoducto que pasa por Ucrania y que todavía lleva gas a Europa, dejando al Turkstream como única vía de suministro.

El lunes la OCDE en su actualización de previsiones apunta a que el PIB de Alemania corregirá un -0,7% en 2023. Aunque la guerra en Rusia y la escalada de los precios de numerosas materias primas ha supuesto un duro golpe para la economía española y mundial este año, lo peor está todavía por llegar, a tenor de las duras perspectivas esbozadas por la Organización para la Cooperación y el Desarrollo Económicos en su informe Pagando el precio de la guerra. En concreto, el club de los países desarrollados apunta a que la economía española se frenará el próximo año hasta el 1,5%, una tercera parte del crecimiento previsto para el ejercicio actual, mientras que la eurozona quedará prácticamente estancada con una Alemania en plena recesión. Y a ello hay que sumar que la inflación, que España acusará más que ningún otro país desarrollado este año, seguirá estando desatada el próximo ejercicio, lo que supondrá una notable merma del poder adquisitivo que complicará todavía más la recuperación en el futuro.

La OCDE prevé que la inflación media para este año se sitúe en el 9,1%, un punto por encima de los pronósticos de junio y la mayor cifra de todos los países desarrollados. Para hacerse una idea de lo que supone el incremento de los precios sobre el consumo, basta únicamente con mirar un dato: el gasto en energía. En concreto, este gasto ha pasado del 5% del PIB en promedio entre 2019 y 2021 a casi el 11% este año lo que, unido a la repercusión de los mayores costes de la energía sobre otros productos (por ejemplo, a través de los mayores costes de fabricación y de transporte), limarán enormemente el margen para otro tipo de gastos. Además, los precios, lejos de volver a la normalidad en 2023, darán una nueva vuelta de tuerca con un alza del 5%, impulsada por el cierre del suministro del gas ruso, que ya está tensando los precios de esta materia prima y de los numerosos productos industriales para los que su utilización es esencial. De hecho, el Índice de Precios Industriales subió un 41,8% en agosto con respecto al mismo mes del año anterior, 1,3 puntos más que en julio y el séptimo mes consecutivo por encima del 40%, de acuerdo con los datos publicados ayer por el Instituto Nacional de Estadística (INE), lo que reforzará las subidas de precios en los bienes de consumo en el futuro. Así, y según el informe de la OCDE, entre este año y el próximo los ciudadanos perderán un 13% de su poder adquisitivo por las subidas de precios, una merma que apenas se verá compensada en parte por la mejora de los salarios.

Además, un segundo “factor clave que frena el crecimiento mundial es el actual endurecimiento generalizado de la política monetaria en la mayoría de las principales economías” en respuesta a una inflación desbocada, muy por encima de los objetivos de los grandes bancos centrales. Con ello, al impacto de la inflación sobre el consumo privado se suma una derivada por los esfuerzos necesarios para ponerle coto que, junto con la desconfianza de los empresarios y la caída de la demanda, afectará a las inversiones.

Además, la ralentización de la economía española no es un caso aislado, sino que viene acompañado del estancamiento en el conjunto de la eurozona con su locomotora en recesión lo que, junto con el aumento de los costes de la producción industrial, dificultará enormemente las exportaciones españolas. En concreto, la eurozona apenas crecerá un 0,3% el próximo año, 1,3 puntos menos de los previsto hace tres meses, un ajuste que duplica la media global. Sin embargo, dentro de este frenazo hay una gran heterogeneidad, ya que Alemania entrará en recesión, con un descenso del 0,7%, mientras que Francia crecerá un 0,6% e Italia, un 0,4%.

GRIFOLS (Tenemos una exposición del 2,85% en la inversión en Renta Variable):

El Consejo de Administración publicó el lunes un comunicado ante los rumores de una posible ampliación de capital, del comunicado destacaría los siguientes puntos:

- El volumen de obtención de plasma continúa recuperándose y reitera que espera crecimiento de ingresos a doble dígito en 2S22.

- Ha implementado una reorganización de la compañía y sus procesos operativos claves. Espera que 2 nuevos ejecutivos de reconocida trayectoria internacional se incorporen próximamente para dirigir las unidades de Biopharma y Plasma procurement.

- Mantiene su compromiso con la reducción del endeudamiento y evalúa varias alternativas estratégicas para conseguirlo, mejorando al mismo tiempo el flujo de caja de la compañía. A 31 agosto cuenta con efectivo y líneas financieras no utilizadas por más de 1.300 millones de euros.

- Confirma que volverá a publicar informes de resultados trimestrales a partir del 1T23.

Nos parece un mensaje muy positivo sobre la progresiva recuperación de su negocio, lo que confirma que Grifols ha dejado atrás su suelo a nivel operativo, así como su compromiso con la mejora de la comunicación, incluida la vuelta a la publicación de informes de resultados trimestrales, que abandonó en 3T21, un hecho que habría contribuido al mal performance del valor en el año (-38% frente al -25% del IBEX). En cuanto a la reducción de la deuda (9,5x DFN/EBITDA actual y 5x DFN/EBITDA esperado para 2023), no hay grandes novedades. A los niveles de cotización actuales Grifols descuenta una ampliación de capital, pero a estos precios lo vemos poco probable por el fuerte efecto dilutivo, especialmente para la familia Grífols, que reduciría su peso en la gestión de la compañía (actualmente tiene un +58%). No hay que descartar otras opciones como la venta de activos, lo que podría incluir entre otros, activos en su división de Diagnóstico o su participación del 26% en Shangai Raas, con un valor neto de la compañía de unos 1.900 millones de euros. En todo caso, es de esperar que Grifols se vaya desapalancando orgánicamente impulsada por la recuperación de su negocio hasta situarse en el entorno de las 5x DFN/EBITDA en 2023 y por debajo de 4x DFN/EBITDA en 2024. La compañía no tiene covenants en su deuda, ni tampoco vencimientos relevantes hasta 2025:

Grifols a 1S22 tenía 8.994 millones de euros de deuda financiera Neta. La posición de caja a 1S22 era de 525 millones de euros.

De la deuda que tiene Grifols, el 65% es deuda fija y el resto variable.

Deuda Fija:

- Bono corporativo senior de 1,400 millones de euros con vencimiento en el 2028 y cupón del 3,875%

- Bono corporativo senior de 705 millones de dólares con vencimiento en el 2028 y cupón del 4,750%

- Bono corporativo senior de 770 millones de euros con vencimiento en el 2027 y cupón del 2,25%

- Bono corporativo senior de 905 millones de euros con vencimiento en el 2025 y cupón del 1,625%

- Bono corporativo senior de 1000 millones de euros con vencimiento en el 2025 y cupón del 3,2%

- 950 millones de euros están relacionados con el acuerdo con GIC (fondo soberano de Singapur). Los consultores les obligaron a metérselo como deuda a principio de año. El acuerdo se firmó pensando que se lo podían meter como equity y que reduciría deuda. Siguen peleando y esperan que finalmente puedan cambiar la forma de contabilizar este préstamo.

Deuda variable:

- Un préstamo con entidades financieras de 2,500 millones de dólares (quasi bullet) con vencimiento en el 2027 y con un tipo de 200 pb+ US Libor

- Un préstamo con entidades financieras de 1,360 millones de euros (quasi bullet) con vencimiento en el 2027 y con un tipo de 225 pb+ Euribor

Fuente: balance de la compañía, cuentas auditadas.

ACERINOX (Tenemos una exposición del 2,23% en la inversión en Renta Variable):

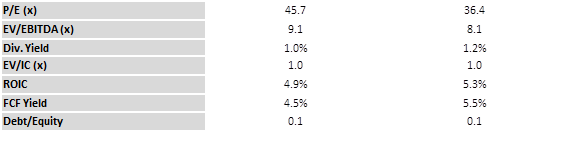

El mercado está preocupado con la industria acerera y si la demanda y los precios volverán a un escenario como el de hace unos años. Acerinox está cotizando a unos múltiplos históricamente muy bajos, en el corto plazo no parece que el sentimiento inversor vaya a cambiar, se necesita una estabilización de la demanda, pero no hay duda que Acerinox puede mantener su actual política de dividendo, lo que supone una rentabilidad por dividendo, a los precios de mercado de la acción, de un 6%, y a un FCF Yield del 11%, si rebajamos nuestras estimaciones de ingresos para la compañía por una menor demanda, debido a que varias economías entren en recesión, la rebaja del FCF podría suponer una yield de un 5-6% lo que supondría obtener una rentabilidad anual del equity (dividendo+generación de caja) de más de un 10%, lo cual nos parece una rentabilidad más que razonable, y una inversión rentabilidad/riesgo muy acertada.

Acerinox P&L 2022:

ALMIRALL (Tenemos una exposición del 2,15% en la inversión en Renta Variable):

Ayer afirmó que habría firmado un acuerdo de licencia con Simcere para desarrollar y comercializar SIM0278 (IL-2mu-Fc), una proteína con potencial para combatir varias enfermedades autoinmunues fuera de la región “Greater China”. En base a este acuerdo, Almirall pagará por adelantado 15 millones de dólares y hasta 492 millones de dólares (18% EV) en pagos por hitos que se devengarán principalmente en función de las ventas del producto.

A falta de tener datos relevantes como el grado de desarrollo de SIM0278 y sus potenciales ventas pico, nos parece muy positiva la apuesta de Almirall por el nicho de las enfermedades autoinmunes, por la potencial palanca de crecimiento que podría suponer y el limitado riesgo financiero que a priori conlleva el acuerdo (15 millones de dólares, 0,9% de su capitalización). Por otro lado, no sorprende que Almirall busque alternativas de crecimiento inorgánico dada la madurez relativa de su portfolio y su sólida posición financiera (0,9x DFN/EBITDA a 1S22).

Fuente: Bestinver.

Por qué Londres preocupa más que Roma a los inversores

Los últimos cambios de Gobierno en dos grandes países europeos han provocado una reacción diametralmente opuesta entre los inversores. Mientras la victoria de la ultraderecha en las elecciones celebradas el domingo en Italia apenas movió ayer el mercado, el plan de estímulos fiscales lanzado el pasado viernes por el Ejecutivo de Liz Truss está provocando una huida de los activos británicos por parte de los inversores internacionales.

Varias razones pueden explicar ese dispar comportamiento, según los analistas.

1. Las expectativas. Pese al Brexit y las turbulencias políticas de los últimos años en Reino Unido, muchos inversores seguían confiando en cierta ortodoxia fiscal y económica en el Gobierno, especialmente por la continuidad del Partido Conservador en el poder desde 2010, aunque con diferentes líderes. Por ello, el agresivo paquete de rebajas de impuestos y ayudas con las facturas energéticas ha sorprendido al mercado, provocando ventas masivas de bonos británicos y en la libra.

En Italia, los inversores descuentan desde hace años la incertidumbre política. En los últimos meses, la prima de riesgo de la deuda que emite Roma ya subía de manera significativa y la victoria de la ultraderechista Giorgia Meloni apenas ha afectado.

Curiosamente, tras el violento castigo a Reino Unido de los últimos días, sus bonos a diez años tienen un coste del 4,12%, muy cercano al de los italianos (4,35%).

2. La independencia. Reino Unido es un país con su propia moneda y unos elevados déficits fiscal y exterior, que con la actual crisis van a subir más. Para financiar ese desajuste, se necesita la entrada de inversores extranjeros, y solo una depreciación masiva de la libra puede volver a atraerlos. Jordan Rochester, de Nomura, vaticina que la esterlina perderá la paridad con el dólar este año y caerá a 0,95 dólares en el primer trimestre de 2023 (mínimo histórico). “Esta es una verdadera crisis de la balanza de pagos de Reino Unido, con los políticos esperando que al final se calmará. Pero la esperanza no es una estrategia”.

Italia está en la zona euro, donde existe un menor desequilibrio en la balanza exterior. Aunque la moneda única ya ha perdido la paridad con el dólar por el impacto de la guerra en Ucrania y la crisis energética, ayer a media sesión solo bajaba un 0,11% tras la victoria de Meloni.

En este escenario, el Banco de Inglaterra parece abocado a subir tipos de manera más agresiva todavía para compensar la inflación por los estímulos del Gobierno y defender la libra (el mercado habla de 200 puntos básicos de aquí a fin de año), mientras el BCE va a poder hacerlo de manera más calmada.

3. Los poderes. Mientras Downing Street parece lanzado a una huida hacia adelante con una apuesta arriesgada por animar el crecimiento económico a toda costa sin descartar una nueva batalla con Bruselas por el Brexit, la futura primera ministra italiana Meloni ha suavizado su mensaje respecto al euro y la UE.

Además, mientras los conservadores británicos tienen mayoría absoluta y no tienen que convocar elecciones hasta el final de 2024, los Hermanos de Italia deberán negociar con sus socios de Gobierno, con quienes además no llega a los dos tercios del Parlamento para cambiar la Constitución.

4. La lección.Quizá una enseñanza de esta crisis es que no hay que fiarse mucho de las apariencias políticas en una etapa como la actual. Relajarse ahora con Roma puede ser un error, según los analistas, ya que el nuevo Ejecutivo podría desafiar a Bruselas con un agresivo plan fiscal al estilo británico.

Ludovico Sapio, de Barclays, señala que “llevará tiempo, al menos un mes, la formación de Gobierno en Italia. A corto plazo, los riesgos de distorsión para el mercado son modestos, pero se pueden intensificar en el medio plazo”.

De una opinión similar es Giada Giani, de Citi. “No esperamos un empujón inmediato para relajar la situación fiscal, pero hay riesgos a medio plazo porque el programa de derechas puede chocar con los objetivos de la UE”.

Sven Jari Stehn, de Goldman Sachs, apunta que “una vez superada la incertidumbre electoral en Italia, los participantes en el mercado van a fijarse en las medidas políticas, en el contexto de la integración europea y la fiscalidad. A partir de octubre, el foco de los inversores hacia Italia será potente”

Buen fin de semana.