Vuelven las presiones a las Bolsas por las subidas de las rentabilidades de los bonos soberanos, las TIRes siguen marcando nuevos máximos anuales, bono a 10 años americano (T-Bond) en el 4,28%, y el dólar mantiene su fortaleza (0,976 dólares por euro) con el mercado esperando el techo de los Fed Funds en 2023 en el 5%. Aumentan también las tensiones entre Estados Unido y China, el gobierno americano está considerando nuevos controles a la exportación de tecnología americana, IA y Quantum computing se sumarían a la prohibición de los semiconductores a China, mientras que se anuncian nuevos confinamientos por Covid.

Fuente: Julius Bäer.

Rentabilidad del bono a 10 años americano (T-Bond) último mes:

Liz Truss dimitió ayer después de 44 días como primera ministra de Reino Unido. Después de haber liquidado a su ministro de finanzas (Kwarteng), este miércoles dimitió la ministra de Interior por haber puesto en peligro la seguridad nacional, mandó material clasificado desde un email privado, y tenía a muchos de su propio partido pidiéndole abiertamente que dimita, el Bono a 10 años de Reino Unido (Gilt) cotiza al 4% en yield, desde el 4,60% al que llegó el 12 de Octubre, dando cierto oxígeno a la deuda británica.

En Estados Unidos, se espera que la Fed suba unos 75 puntos básicos más en su próxima reunión del 1 y 2 de noviembre ya que de momento no consiguen estabilizar los precios y los precios de los Treasuries han alcanzado niveles que no se veían desde hace algunos años (Bono a 2 años al 4,61%, el 5 años al 4,4%, y el 10 años al 4,17%). Las expectativas de tipos oficiales en Estados Unidos alcanzan el 5% para la reunión del mes de mayo de 2023 lo que está profundizando la inversión de la curva 10–2 años y dejando la curva 10 años menos 3 meses al borde también de la inversión.

Curva bonos americanos 2-10 años desde el 2017.

Los resultados corporativos del tercer trimestre del año han dado cierto impulso a las bolsas, ya que están sorprendiendo al alza. Carnival subió un +11,1%, Johnson & Johnson publicó unos muy buenos resultados, +21,6% en beneficio neto y +1,9% en ingresos al igual que Goldman Sachs que han ido en línea con los de Bank of America, muy buenos resultados en ingresos y en márgenes.

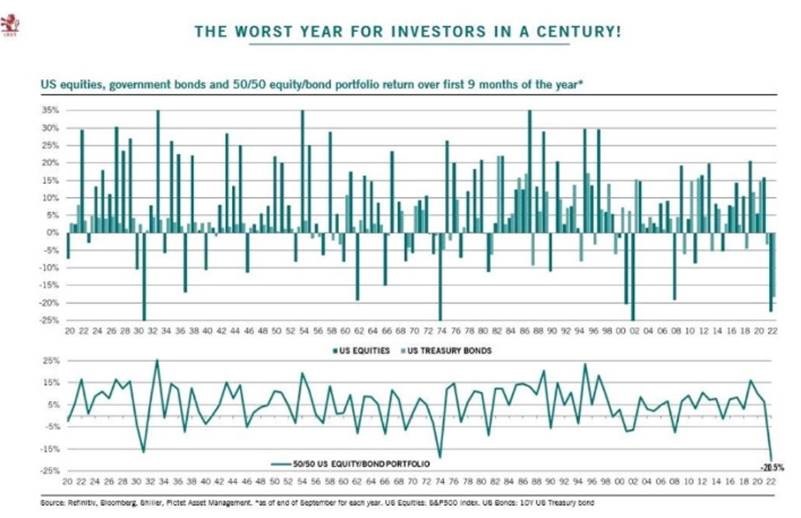

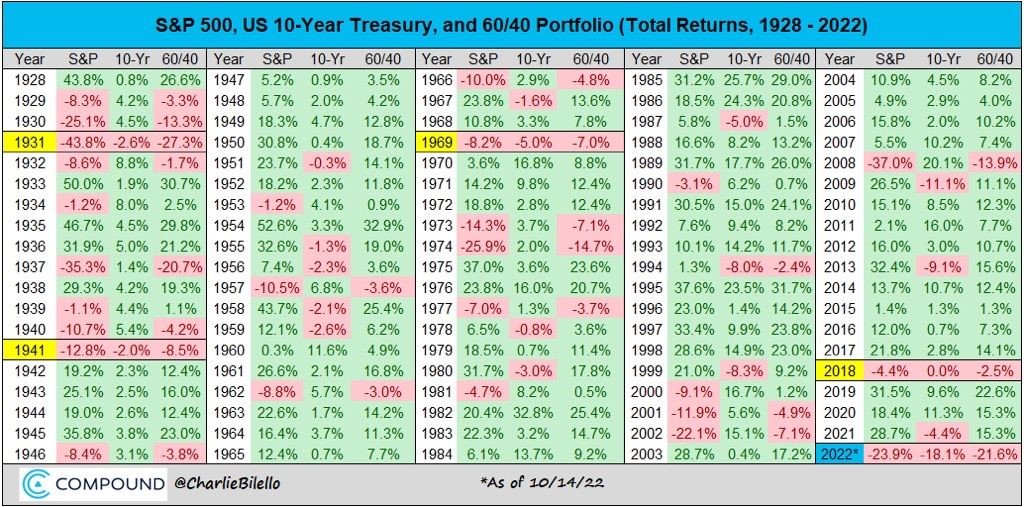

Una cartera en Estados Unidos invertida al 50% Renta Variable y al 50% en Renta Fija en lo que vamos de año está teniendo el peor comportamiento en el último siglo.

Fuente: Pictet.

Lo mismo ocurre con las carteras 60/40 (tradicional allocation de las carteras, 60% Renta Variable 40% Renta Fija), que sufren las mayores pérdidas en 100 años.

El ejercicio en curso está provocando un terremoto en los mercados de una magnitud, en muchas ocasiones, sin precedentes en la serie histórica. Los inversores no solo sufren las pérdidas notables que registra la Bolsa. El problema añadido es que la alternativa más clásica y en teoría defensiva, la deuda, acumula pérdidas que superan el 30% este año. La combinación es demoledora.

Al año le faltan menos de dos meses y medio para cerrar y, como digo, va camino de convertirse en el peor ejercicio en 100 años para las populares carteras 60/40, aquellas que distribuyen el patrimonio entre Bolsa (60%) y bonos (40%).

Representa una de las alternativas más clásicas y comunes para la formación de una cartera de inversión. La teoría señala que esta combinación de Bolsa –un perfil de más riesgo– y deuda –con características más defensivas– permite compensar las rentabilidades menos favorables en un mercado con las obtenidas en el otro.

Esta teoría está lejos de cumplirse en 2022. De acuerdo con los datos de Bank of America, la rentabilidad anualizada de las carteras 60/40 depara pérdidas del 34,4%, un porcentaje sin precedentes en la serie histórica, y a años luz de la media histórica, que muestra ganancias del 9%.

El varapalo es extensible a otro de los modelos más habituales de distribución del patrimonio, el de las carteras 25/25/25/25, más en boga al inicio del actual ciclo inflacionista. Este modelo divide la inversión a partes iguales entre Bolsa, deuda, materias primas y liquidez. A pesar de incluir algunas características más defensivas que las 60/40, el balance anualizado de 2022 arroja en este caso unas pérdidas del 11,9%, las mayores desde 2008, en plena crisis financiera.

Las rentabilidades negativas se multiplican en unos mercados que en 2022, tal y como explica Bank of America, han sido víctimas de un shock de inflación que provoca un shock de tipos de interés, y que a su vez amenaza con un shock de recesión y una crisis crediticia. Como recalca la firma, la amenaza de mayores caídas sigue latente porque “el shock inflacionario no ha terminado”.

El análisis de Bank of America va más allá de los datos cuantitativos. Revela que las carteras, las 25/25/25/25, a pesar de las pérdidas, registraron su mejor comportamiento relativo desde 1973 frente a las carteras 60/40.

Este dato no pasa desapercibido para el banco estadounidense. Desde el inicio del año, los inversores comparan la situación actual con la crisis del petróleo de los años 70 por el papel tan determinante que tuvo entonces la energía y la inflación.

Tomando como referencia este precedente, Bank of America traslada la señal alentadora que muestra la serie histórica para los inversores de los carteras 60/40.

En su informe destaca que las mayores pérdidas relativas de estas carteras frente a las 25/25/25/25 se registraron en 1973, y que un año después, cuando tanto la inflación como las subidas de tipos tocaron techo, el escenario registró un cambio tan radical que propició en 1975 una rentabilidad positiva del 24% en las carteras 60/40, y otra ganancia adicional del 21% que se anotaron en 1976.

Importante esta semana:

En Reino Unido, Jeremy Hunt desmantela el plan fiscal británico. El nuevo secretario del Tesoro de Reino Unido ha retirado la mayor parte de medidas del plan fiscal previo, pasando de unos recortes de impuestos de 45.000 millones de libras a solo 12.000 millones. Una de las medidas que ha mantenido el ministro es la subida de las cotizaciones de la Seguridad Social, además de suavizar las medidas de apoyo a las familias por la crisis energética, limitándolas a un horizonte de seis meses.

El Banco de Inglaterra sigue adelante con el programa de ventas de bonos. La retirada del plan fiscal ha devuelto cierta calma a los mercados en Reino Unido tras varias semanas de turbulencias, donde el Banco de Inglaterra se vio obligado a intervenir con compras diarias de bonos para frenar la escalada de los tipos de interés. Ahora, el banco central ha anunciado que continuará con su plan original de ventas de bonos, comenzando este 1 de noviembre por un importe de 80.000 millones de libras al año.

Estados Unidos ha anunciado esta semana que planea la liberación de nuevas reservas de crudo. La administración Biden planea liberar entre 10 y 15 millones de barriles adicionales de las reservas estratégicas de crudo con el objetivo de contener la subida de precios de la gasolina. También se espera que anuncien detalles del plan para reabastecer las reservas estratégicas tras el último programa de liberación de 180 millones de barriles, el mayor de la historia del país.

En cuanto a novedades de los movimientos de la Fed, Kashkari aseguró esta semana que un tipo terminal del 4,50%-4,75% probablemente no sea suficiente, destacando que necesita ver la inflación subyacente enfriándose para plantear un freno a las subidas. Por su parte, Bullard no ve necesidad de llevar los tipos más allá de lo anticipado por los miembros de la Fed en la última reunión.

China debate recortar la cuarentena a los turistas. El gobierno ya rebajó la cuarentena en verano de 21 a los 10 días actuales, planteándose ahora un nuevo protocolo tanto para los turistas internacionales como para combatir nuevos repuntes de casos domésticos. La política de «covid cero» que ha seguido China desde el inicio de la pandemia será uno de los temas a observar tras Congreso del Partido Comunista, que está teniendo lugar estos días.

Del 20 congreso quinquenal del partido comunista chino los analistas de Banco Sabadell destacan los siguientes puntos: Xi Jinping renueva,el Gobierno mantendrá la política de Covid 0 al menos hasta la primavera, China seguirá intentando reunificar Taiwan con China, utilizando la fuerza si fuera necesario, y consolidar a China como un competidor de Estados Unidos. En general las conclusiones son decepcionantes en la medida que persiste el lastre sobre crecimiento y se exacerba la tensión geopolítica y las trabas al comercio , sobre todo en Tecnología.

Funcas recortó el miércoles el crecimiento de España hasta el 0,7% en 2023 y pronostica una recesión «técnica» en invierno. El think tank ha recortado el crecimiento de España por debajo del consenso hasta el 0,7% en 2023, pronosticando un crecimiento negativo durante el cuarto trimestre de este año y el primer trimestre del 2023, ambos con caídas del -0,4%. Tras esta recesión «técnica», Funcas apunta a una «ligera recuperación» gracias a una potencial pausa en los tipos de interés y a menores precios energéticos el año que viene.

El gobernador del Banco de España, Hernández de Cos, instó esta semana a no usar la recaudación extra para elevar gasto estructural.

“En el contexto actual, la política fiscal tiene que jugar un papel completamente distinto al que jugó en la pandemia”, defendió ayer el gobernador del Banco de España, Pablo Hernández de Cos, advirtiendo de que “las autoridades deben evitar un impulso fiscal generalizado que lo único que podría hacer es exacerbar las presiones inflacionistas y deteriorar aún más las cuentas públicas”. Así lo expuso el gobernador ante la Comisión de Presupuestos del Congreso de los Diputados al inaugurar, como es tradición, las comparecencias de autoridades para evaluar el Proyecto de Ley de Presupuestos Generales del Estado para el año 2023, cita que Cos aprovechó para reclamar prudencia a la hora de gastar la recaudación extra que está propiciando la inflación.

El gobernador estimó que las medidas impulsadas por el Gobierno han permitido reducir la inflación en 3 puntos, pese a lo cual el avance medio de 2022 será del 8,7%, se moderará al 5,6% en 2023 y no caerá al 1,9% hasta 2024.

ASML (Tenemos una exposición del 1,66% en la cartera de Renta Variable):

Publicó el miércoles sus resultados del 3T22, que estuvieron por encima de lo que esperaba el mercado con un guidance para el 2022 mejor publicando una demanda fuerte y un impacto en China limitado.

Los resultados de ASML del 3T22 estuvieron por encima en EBIT (+1% frente al-12,9% que esperaba el consenso de analistas) gracias a unas ventas mejores, y un margen bruto mejor (51,8%). Respecto al guidance para el 2022 esperan ventas de cerca de 21.100 millones de euros por encima de lo que espera el consenso. Por otro lado, siguen viendo la demanda fuerte en la mayor parte de sus clientes, pese a la mayor incertidumbre, como muestran los datos de pedidos en niveles record (8.920 millones de euros, +44% frente al 3T21). Además, indican que la nueva regulación de Estados Unidos para la exportación a China debe tener un efecto limitado. Seguimos muy positivos en la compañía y creemos que el castigo que ha tenido en mercado (-43% YTD) es injustificado, cotiza a unos múltiplos mínimos de los últimos 5 años:

De la conference call de resultados 3T22 destacarían los siguientes puntos:

Disrupciones en la cadena de suministros. La situación de los proveedores está mejorando de forma progresiva en el año, como lo demuestra el incremento de las ventas normalizadas en los últimos trimestres. En línea con esto, mantienen sus planes de incrementar capacidad en 2023.

La situación de mercado está cambiando de manera rápida en los últimos meses, y hay mayor incertidumbre en el mercado, pero para la mayoría de sus clientes las herramientas de litografía siguen siendo estratégicas y continúan demandando su entrega con la mayor rapidez posible. En este punto recalcan que el 85% del backlog de 38.000 millones de euros lo componen herramientas de las tecnologías más avanzadas.

La compañía confía en que a lo largo de 2023 lleguen a acuerdos con sus clientes para compartir el impacto de la inflación en los costes. En este punto, creen que a pesar de la situación actual, el margen de 2023 será superior al 50% que esperan en 2022. A largo plazo mantienen el objetivo de margen del 54%/56% en 2025.

Reiteran que, en una primera evaluación, el impacto de la nueva regulación de Estados Unidos con sus restricciones para la exportación a China de microchips y herramientas avanzadas es limitado y lo cuantifican en el 5% del Backlog.

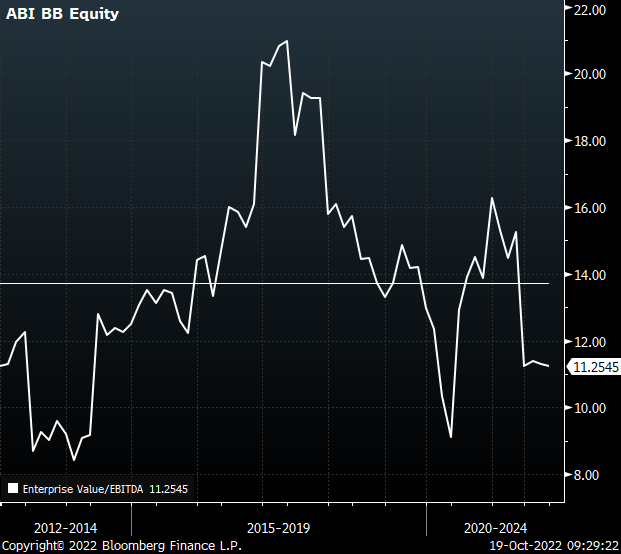

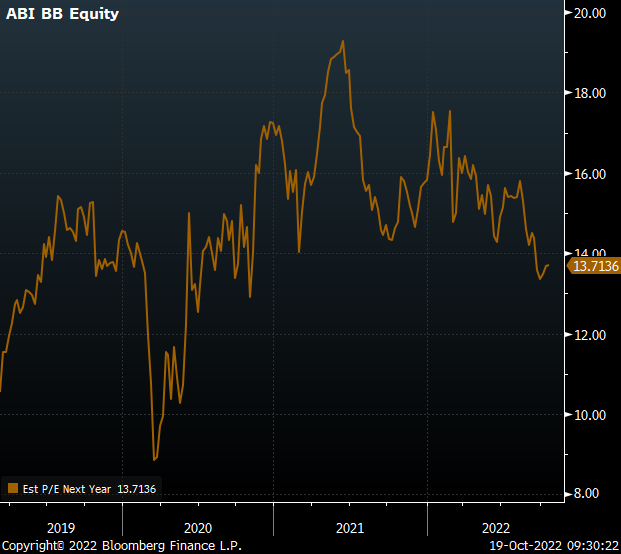

AB InBev (Tenemos una exposición del 2,76% en la cartera de Renta Variable):

Esta semana Bernstein publicaba un informe en el que se analizaban los recientes movimientos en divisa (FX) que han generado muchas preguntas de inversores. Bernstein cree que el impacto en 2022 va a ser positivo. El impacto positivo en EBITDA es mayor que el negativo en la deuda. Hay un potencial del 21% a su precio objetivo, nosotros somos más positivos, creemos que a 2 años se puede tener una rentabilidad sobre el nivel actual de mercado por encima del 50%.

Algunas de las monedas de ciertos países emergentes se han visto debilitadas pero el real brasileño se ha apreciado en lo que llevamos de año. El 30% de la deuda de AB InBev está en euros y un poco en libras. La debilidad de estas divisas ha compensado con creces la presión modesta sobre su EBITDA.

Resultando en un pequeño positivo neto de aproximadamente 0,05x sobre la Deuda Neta/EBITDA. La acción ha caído un 10% en lo que llevamosd e año. Bernstein prevé que la deuda caiga a 3,3x EBITDA a finales de 2022.

Cotiza a PER 2023e de 14x y EV/EBIT de 11x.

EV/EBITDA últimos 10 años.

PER estimado últimos 5 años:

VIDRALA (Tenemos una exposición del 2,22% en nuestra cartera de Renta Variable):

Ha publicado hoy resultados del 3T22 algo flojos por presión de costes y mejores en márgenes. Resultados en línea con lo que esperaban los analistas en ventas y por encima de lo previsto en márgenes pero en cualquier caso flojos, afectados por fuerte subida de precios energéticos que la compañía no fue capaz de trasladar a clientes durante el trimestre. Ventas: 645 millones de euros (+24%), EBITDA: 70 millones de euros (-39%). Así, el margen EBITDA ha sido de 12,8% por encima del 10% que esperaban los analistas. Es muy positivo la mejora de márgenes en un trimestre muy complicado por el abrupto incremento de los costes energéticos. Según la compañía. “los márgenes operativos se recuperarán progresivamente en el último trimestre del año, gracias a la puesta en marcha de acciones para mitigar el coste energético y a una adaptación progresiva de nuestros precios de venta”. Seguimos viendo mucho valor en la compañía, que cotiza a 1,45x Ventas2022, y tenemos un potencial a nuestro valor objetivo del 40%.

Del conference call de resultados los analistas de Banco Sabadell destacaban hoy los siguientes puntos:

La demanda de vidrio está siendo fuerte y ante una situación de niveles muy altos de utilización en las regiones donde operan (plena utilización en su caso) consideran que tienen suficiente poder de negociación para subir precios. En ese sentido esperan subidas del 20% en los próximos 12 meses. Es importante decir, que algunos competidores relevantes que en 2022 se beneficiaban de coberturas de costes energéticos muy favorables, como Verallia, verán subir con fuerza los costes energéticos en 2023, cuando esas coberturas dejan de tener efecto, lo que debería facilitar las subidas de precios de venta por parte de Vidrala sin perder cuota.

Costes energéticos. Entre las coberturas que tienen en marcha, con precios topados en algunos mercados, el cambio de combustible en algunos hornos, diésel en vez de gas, y la caída reciente de los precios del gas están confiados en que pueden recuperar márgenes en los próximos trimestres.

Objetivo de EBITDA para el 2022 es conservador y están optimistas de cara a 2023. Esperan alcanzar un EBITDA en 2022 de al menos 200 millones euros. Dado que en estos primeros 9 meses del año ya habían hecho 158 millones de euros el objetivo nos parece fácilmente alcanzable. De cara a 2023 sugieren que pueden generar un margen EBITDA de al menos 20%, que compara con 18,4% del consenso de analistas de mercado.

Deuda Financiera Neta: Esperan una DFN de cerca de 200 millones de euros a Diciembre del 2022 debido a unos niveles de capex más bajos a los que esperan los analistas.

DIA (Tenemos una exposición del 2% en nuestra cartera de Renta Variable):

DIA empieza a dar signos evidentes de que su recuperación va en serio. La cadena de supermercados cerró los nueve primeros meses de 2022 con unas ventas netas de 5.506 millones de euros, un 12,6% más, según el avance de resultados comunicado el jueves por la compañía a la Comisión Nacional del Mercado de Valores (CNMV).

El dato es relevante en sí mismo, ya que representa la mayor cifra de negocio del grupo en los nueve primeros meses de un ejercicio desde 2017, antes de que comenzara la crisis que ha impactado a la empresa en los últimos años. No obstante, también es importante por la forma en que se ha conseguido.

La clave es que no se trata de una evolución simplemente generada por la inflación, que está impulsando las ventas de todas las empresas de consumo, sino que DIA está recuperando tráfico en sus tiendas, algo clave para el futuro de la compañía.

La cadena ha informado de que el número de tiques generado por sus tiendas se incrementó un 6,6% hasta septiembre respecto al mismo periodo del año anterior, lo que implica que más clientes están pasando por sus tiendas. Además, está cifra está yendo a más a medida que pasa el año, ya que el aumento fue del 8,4% en el tercer trimestre del ejercicio.

DIA achaca esta evolución a su modelo de proximidad, el foco de la estrategia del grupo, y a la paulatina conversión de sus tiendas al nuevo modelo de establecimiento que está impulsando el grupo a través de reformas y cambios en la oferta comercial.

España suma ya 1.496 tiendas operando bajo el nuevo modelo, lo que representa el 78% de sus tiendas de proximidad, mientras que la cifra asciende a 460 establecimientos en Argentina y 112 puntos de venta en Portugal. “Todas ellas presentan rendimientos positivos y sostenibles en un entorno desafiante”, afirma la cadena.

La evolución de las ventas es además mucho más representativa si se tiene en cuenta que DIA ha reducido su número de establecimientos en 238 tiendas entre septiembre de 2021 y el mismo mes de 2022, lo que ha supuesto cerrar el 4% de red comercial. Ahora cuenta con 5.720 tiendas en los cuatro mercados donde opera el grupo.

El desarrollo de la compañía se está apoyando, en parte, en su capacidad para atraer clientes en el entorno actual de inflación. DIA, que siempre se ha asociado a precios bajos, está aprovechando este contexto, más aún desde que renovó e impulsó su oferta de marca propia.

La marca de distribución representó en los nueve primeros meses del año el 51,8% de las ventas de DIA en España, lo que representa cuatro puntos más que en el mismo periodo del año anterior, cuando su peso sobre el total del negocio ascendía al 47,7%.

“El aumento en el número de tiques y el peso de la marca DIA pone en valor que nuestra esencia, la proximidad, es la palanca estratégica adecuada también en un entorno como el actual”, señaló ayer Martin Tolcachir, consejero delegado de DIA.

Así han fulminado los mercados a Liz Truss en menos de un mes

La frase ha sido repetida mil veces, pero lo sucedido en Reino Unido merece que se escriba de nuevo. “Si hay reencarnación, me gustaría ser el mercado de bonos para intimidar a todo el mundo”.

Así habló James Carville, asesor del expresidente estadounidene Bill Clinton, en 1994. En realidad, el timingde la sentencia no pudo ser peor. Justo a partir de ese momento, los tipos de interés comenzaron un largo periodo de declive, dejando en el letargo a los míticos vigilantes de los bonos. En dos décadas, solo se desperezaron en la crisis del euro.

Pero en 2022, el regreso de la inflación y de las subidas de tipos ha agitado a los inversores que miran con lupa la solvencia de los emisores para lanzarse a vender. Y han encontrado una víctima propiciatoria en la intrépida Liz Truss.

El pasado 23 de septiembre, la ya exprimera ministra británica anunció un programa de rebajas fiscales que abrió un boquete en las arcas del Tesoro. La consiguiente tormenta en el mercado de deuda forzó la intervención del Banco de Inglaterra, un giro radical en el programa económico, el cambio del ministro del Tesoro y, ayer, la dimisión de Truss. La libra y los bonos británicos vuelven a respirar.

“El intento del Gobierno británico de liberarse de la ortodoxia económica con una apuesta por el crecimiento a través de recortes de impuestos ha sido rotundamente derrotado por los vigilantes de los bonos. Las consecuencias repercutirán en los mercados financieros durante varios años”, vaticina Albert Edwards, estratega de Société Générale.

La dimisión de Truss permitió que el coste de los bonos siguiera ayer la senda descendiente iniciada con el cambio de ministro de Economía la semana pasada. La rentabilidad de la deuda británica a 10 años bajó 9 puntos básicos, hasta el 3,78%, lejos del 4,5% que marcó tras los polémicos presupuestos de hace menos de un mes. Los bonos a 30 años, donde se produjo la mayor tensión, han reducido su coste en 115 puntos básicos desde la semana pasada.

La libra repuntó un 0,14% frente al dólar, mientras que el Ftse 250 (índice de la Bolsa de Londres con valores domésticos) avanzó un 0,82%.

Tony Pasquariello, de Goldman Sachs, cree que “el fuego ha sido contenido y la situación en Reino Unido debería pasar a segundo plano, aunque respetando el claro mensaje que Míster Mercado ha enviado sobre la importancia de la disciplina fiscal”.

Sin embargo, la incertidumbre política no se disipa en Reino Unido. Los conservadores deben elegir un reemplazo para Truss la próxima semana, mientras que la oposición laborista sigue pidiendo un adelanto electoral.

Según Paul Dales, analista de Capital Economics, “los mercados están eliminando la prima de riesgo que el Gobierno de Truss había generado. Todavía hay mucha incertidumbre, pero la lección que queda es que el contexto económico, fiscal y financiero importa. El próximo primer ministro tendrá que hacer más para ganarse la confianza plena de los mercados”. Su firma vaticina que la libra bajará de 1,13 a 1,05 dólares de aquí a fin de año.

Nigel Green, consejero delegado de DeVere Group, opina que “el rally por la salida de Truss va a durar poco. Los mercados no olvidan y en las últimas semanas hemos visto mínimos históricos de la libra frente al dólar, deuda disparada y caídas de Bolsa por la imprudente política económica del Gobierno. Pese a su renuncia, la volatilidad continuará ya que los inversores saben que el caos político que ha definido Reino Unido en 2022 no ha acabado”.

En opinión de William Marstens, de Saxo, “el anuncio de otro duelo en el Partido Conservador para elegir primer ministro mantiene la incertidumbre y la libra no muestra señales de recuperación a largo plazo”. Neil Mehta, gestor de fondos en BlueBay, considera que “un reset político seguirá limando la prima de riesgo en los activos británicos tras los mal concebidos presupuestos, sobre todo si Rishi Sunak (exministro del Tesoro) es elegido primer ministro e implementa una política más ortodoxa.

Si no es así, los vigilantes de los bonos volverán a la carga.

El gasto fue el gran error de Truss. José María Rotellar.

La dimisión de Liz Truss como primera ministra de Reino Unido se veía venir desde que decidió enmendarse a sí misma con su política económica y, en lugar de completar su buena propuesta de bajada de impuestos con una rebaja similar en la parte improductiva del gasto público, echar a su secretario del Tesoro, subir impuestos y no querer bajar el gasto público.

La propuesta inicial de Truss era ambiciosa, audaz y podía salir bien, aunque era incompleta al no atreverse a proponer un recorte del gasto. Eso fue lo que los mercados atacaron, el desequilibrio, no la bajada de impuestos; que su propuesta para cubrir la merma de ingresos a corto plazo no fuese reducir gasto, sino generar más déficit y deuda. Por eso, la confianza sobre la economía británica –confianza ya maltrecha– empeoró, con el desplome de la libra y el incremento de los diferenciales de riesgo sobre la deuda británica.

Ante ello, Truss no tuvo el coraje necesario para completar ese ambicioso plan de bajada de impuestos, porque no se atrevió a tocar el gasto, a recortar lo improductivo, a eliminar lo superficial, que es imposible de mantener. De esa manera, en pocos días se demostró que fue una breve ilusión falsa el pensamiento que sobrevoló acerca de que podía ser una digna sucesora de las políticas fiscales de bajos impuestos y máxima libertad económica de Margaret Thatcher en Reino Unido, o de Ronald Reagan en Estados Unidos.

Ella misma se encargó de hacernos ver que no era una líder a la altura de las circunstancias cuando, para permanecer en su puesto, fulminó a su responsable de Hacienda y anuló las bajadas de impuestos. El plan de la rebaja tributaria era bueno: daba marcha atrás a la subida del Impuesto de Sociedades y al aumento de cotizaciones a la Seguridad Social, que estaban previstos para 2023. Es obvio que si se evitaba subir el Impuesto de Sociedades –y no digamos si se bajaba–, muchas empresas querrían asentarse en Reino Unido o, al menos, no irse. En cuanto a las cotizaciones a la Seguridad Social, impedir que subiesen era eliminar un obstáculo al empleo, a la contratación, porque si se encareciesen provocarían destrucción de empleo. Junto a ello, suspendía el impuesto sobre beneficios extraordinarios a las compañías energéticas –que habría evitado repercusiones al alza en el precio de la factura a los usuarios–, rebajaba el impuesto de transmisiones patrimoniales –que estimularía la compraventa de viviendas–, y rebajaba también el impuesto sobre la renta.

El peor de los caminos posibles

Era una propuesta, como digo, incompleta, motivo por el que fue castigada, pero si se hubiese atrevido a recortar simultáneamente el gasto, habría impulsado la economía para que se sostuviese por sí misma con la generación de actividad productiva. Sin embargo, no ha querido o no ha sabido hacerlo, así que todo eso lo voló ella misma por los aires con su giro de 180 grados porque no se atrevió a reducir el gasto. Truss, así, dio marcha atrás por el peor de los caminos posibles, al recuperar las subidas de impuestos y no afrontar la reducción del gasto –aunque quien la suceda puede que no le quede más remedio que hacerlo–.

El problema del plan de Reino Unido no era la bajada de impuestos, sino que no llevase aparejada una disminución del gasto. Ese gasto es insostenible y lo será con impuestos bajos y con impuestos altos, porque no se puede financiar. Si se bajan los impuestos y se sigue incrementando el gasto, no se logrará cubrir la diferencia aunque aumente la actividad económica, pues ese mismo exceso de gasto lastrará el crecimiento y provocará un efecto expulsión de la economía. Si se suben los impuestos para cubrirlo, quizás se logre sortear el desastre en el cortísimo plazo, pero se hundirá en el medio y largo plazo por la huida de inversiones y de profesionales.

Por tanto, la única receta viable para la economía de Reino Unido era –y sigue siendo, con Truss y sin ella– bajar impuestos y reducir el gasto. La reducción de impuestos es su vía de salvación ante la salida de la UE, para poder convertirse en un foco de atracción de inversiones al que ahora parece renunciar Reino Unido al dar marcha atrás y aumentar la confiscación vía impuestos. Por supuesto que se debe hacer sin poner en peligro la estabilidad presupuestaria en el corto plazo, con lo que debe ajustar el gasto y ha de haber valentía para hacerlo. Si quien suceda a Truss lo hace, en el medio y largo plazo logrará también un equilibrio estructural.

Lamentablemente, esa valentía necesaria no existió en Truss, ya que pareció que tomaba las decisiones de autoenmienda para preservar su cargo, no en función de las necesidades de la economía. Es una triste historia, que empezó parcialmente bien, con una propuesta ambiciosa en la bajada de impuestos, a la que le faltaba, insisto, la rebaja en el gasto, que debía llegar. Se negó a ello y los mercados castigaron su plan incompleto no por la bajada de impuestos, repito, sino por la inestabilidad que incorporaba no querer reducir el gasto.

Reino Unido se equivocará por completo si no afronta una reducción importantísima del gasto público, que no puede mantener, y lo hará doblemente si levanta más barreras tributarias para expulsar a los profesionales y con las que ahuyentar la inversión. Si se niegan a tocar el gasto improductivo, mermarán las posibilidades de recuperación de la economía británica. Poco le duró al espejismo que fue Truss el intento de parecerse a Reagan y Thatcher, que sí fueron unos colosos de la libertad. El problema es que no está nada claro que quien la suceda vaya a ir en la línea adecuada, sino que persevere en el incremento de impuestos y el mantenimiento del elevadísimo gasto. Si se confirmase, Reino Unido habría dado un paso atrás dramático como economía, perdiendo una gran oportunidad de hacer las cosas bien.

Buen fin de semana.