La posibilidad de que Rusia se siente a hablar con Estados Unidos para tratar de hallar una solución a la invasión de Ucrania sentó bien a las bolsas europeas esta semana respaldadas también por la fuerte caída de los tipos de interés sobre todo tras los precios del residencial estadounidense, aunque los resultados de varias compañías tecnológicas americanas hizo que las bolsas en Estados Unidos corrigiesen ayer (Meta cayó ayer más de un 24% después de publicar resultados del 3T22).

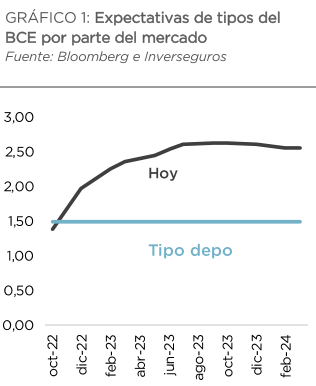

En la Eurozona la encuesta trimestral del Banco Central Europeo reflejó un notable endurecimiento de los estándares de crédito a empresas y familias. Por otro lado los ministros de energía acordaron la compra conjunta de gas pero sigue sin haber unanimidad en torno a los precios. Ayer el BCE subió 75 puntos básicos los tipos de interés y según Bloomberg tres miembros del Consejo del BCE apoyaron subidas de 50 puntos en lugar de esos 75. En este sentido, los miembros más hawkish restaron importancia al cambio de sesgo en el guidance de tipos, diciendo que “no fue un punto importante de discusión”. La parte más dovish del Consejo del BCE dijo que el cambio allana el terreno para terminar con el endurecimiento de las condiciones monetarias ya en el mes de diciembre o como tarde en Marzo.

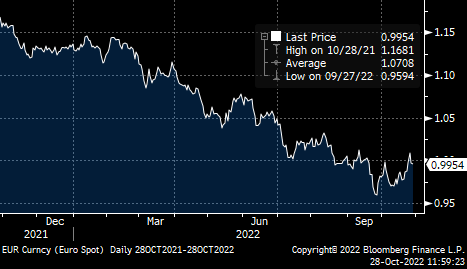

Esta semana el euro ha recuperado el nivel de 1 dólar por euro. Por primera vez en el último mes el euro ha alcanzado de nuevo la paridad con la divisa estadounidense después de anotarse una remontada del 5% desde los mínimos marcados el 27 de septiembre en los 0,959 dólares, aunque perdió ese nivel de la paridad durante la rueda de prensa de Christine Lagarde de ayer, y ahora cotiza a 0,9954 dólares por euro.

Eurodólar últimos 12 meses.

Dos son los principales motivos para la recuperación del euro, en primer lugar, el esperado descenso en el ritmo de la subida de tipos de la Reserva Federal, por más que en su próxima reunión vaya a aumentar las tasas 75 puntos básicos de nuevo, parece cada vez más cerca, con la posibilidad de que en diciembre se aminore ya el ritmo de las alzas. La divergencia entre el precio del dinero en Estados Unidos y Europa, con una brecha de 200 puntos básicos, ha sido la causa de más de la mitad del descenso que acumula el euro en el año, según el propio Banco Central Europeo. Por ello, la previsión de una pausa le permite ahora tomar aire.

En segundo lugar, el descenso de los precios del gas a nivel mundial afloja un poco la amenaza al crecimiento de la zona euro. El continente, muy dependiente de Rusia, se ha provisto para el invierno, por lo que el frío económico podría ser finalmente menor de lo esperado. Los precios de la energía se desploman en Europa también gracias a un otoño con buenas temperaturas, las mayores importaciones de gas natural licuado (GNL) y almacenes llenos.

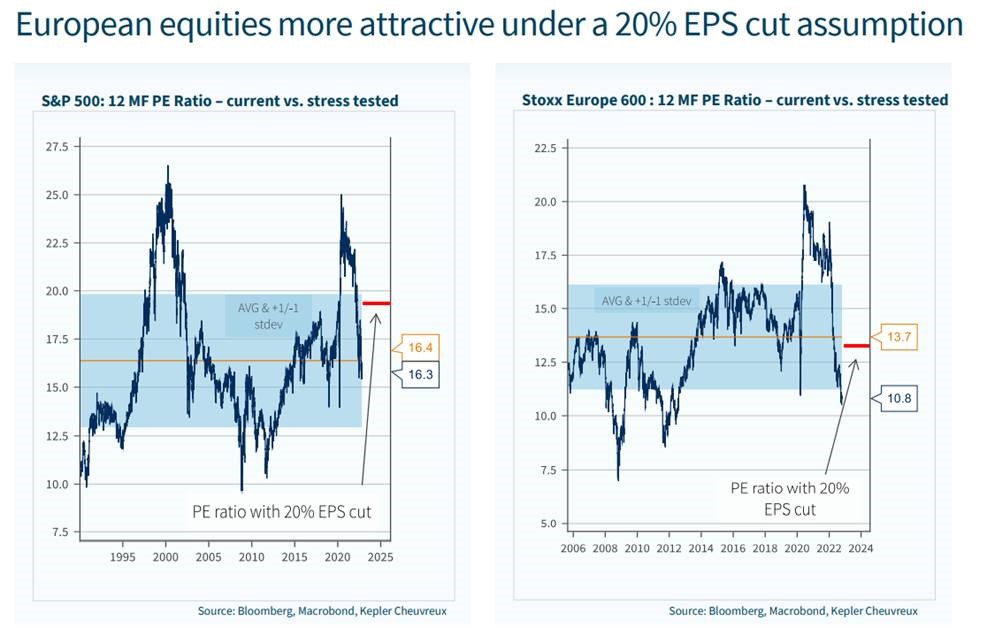

Interesante gráfico de Kepler sobre lo barata que está la bolsa europea, hacen un ejercicio de estrés test en el que incluso asumiendo un recorte del 20% a los ingresos de las compañías del STOXX 600 el PER sería (13.7x) inferior a media de los últimos años. En S&P500 sin embargo estaría bastante por encima frente a su media.

Esta semana se publicaba un informe de estrategia de Société Générale en el que sus analistas ven cada vez más próxima la señal de compra en Europa. Los expertos de la firma francesa vigilan el PER del índice europeo Stoxx Europe 600 y dicen que se convertían en compradores más agresivos si esta ratio cae por debajo de las 10 veces, cuando ahora es menor a 11. “La historia muestra que, a este nivel, los mercados ofrecen un rendimiento positivo a un año el 82% de las veces”. Para esta firma el principal riesgo es la crisis energética. El índice, que cae cerca de un 16% este año, podría hacer suelo en los 400 puntos (ayer cerró a 410 puntos).

Para los analistas de Barclays, el posicionamiento de los inversores en Europa no puede ser más bajista teniendo en cuenta los flujos de inversión. Explican que mientras que las acciones de Estados Unidos han registrado entradas por valor de 157.000 millones de dólares en lo que va de año en Europa se han producido salidas de 88.000 millones de dólares. “Nos parece exagerado en comparación con la actividad y los beneficios, aunque creemos que es poco probable que se revierta sin algún tipo de resolución del conflicto de Ucrania”.

Según el último informe de estrategia de Julius Bär los inversores han ido capitulando en las distintas clases de activo sucesivamente. Primero fueron las materias primas, donde se ha pasado de esperar un nuevo “súper-ciclo” a perder los niveles previos a la invasión de Ucrania. Incluso en Europa, donde el apocalipsis energético se daba por hecho este verano, la visión de Julius Bär más positiva sobre la gestión de la crisis se está materializando. Después los inversores capitularon en renta variable, llevándose los índices a mínimos del año en septiembre, y después han capitulado en renta fija, llevándose el tipo de interés americano a 10 años por encima del 4%, el nivel más alto desde la gran crisis financiera. Por último, dados los anuncios posteriores al congreso del partido comunista, los inversores han capitulado en renta variable China.

La capitulación por sí sola no basta y cada una tiene características distintas. De momento los analistas de Julius Bär dan por confirmada la formación de un suelo y ven recorrido en la renta fija y la variable. En materias primas siguen viendo recorrido a la baja y en China no piensan que estemos ante una oportunidad de compra de largo plazo.

En China el nuevo comité dirigente está formado por persona muy afines al presidente Xi, lo que podría hacer más eficiente la toma de decisiones. El nuevo objetivo es la modernización, ligada a alcanzar la prosperidad general. La bolsa de Hong-Kong (acciones H) ha sufrido un duro castigo este lunes (-6%), mientras que las acciones domésticas (acciones A) están teniendo fuertes flujos de entrada. Las primeras corren el riesgo de convertirse en una trampa de valor, mientras que las domésticas tiene un mejor perfil de crecimiento.

El crecimiento en China publicado esta semana (3,90% frente al 3,30% esperado) ha sido mejor de lo esperado, pero la recuperación sigue siendo frágil debido a la fuerte contracción del sector inmobiliario y la debilidad del consumo.

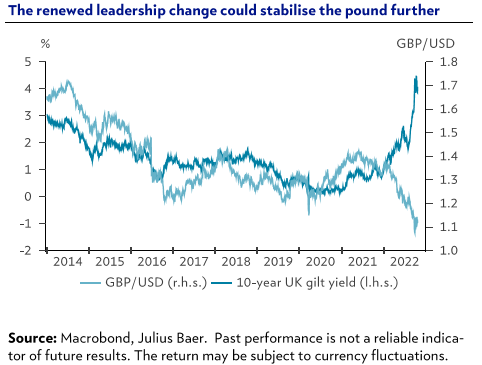

Reino Unido el nuevo Primer Ministro, Sunak, puede estabilizar el mercado. La experiencia de haber pasado por la crisis del Covid como ministro de economía y un plan fiscal mucho más equilibrado que el de su predecesora, hacen probable que un gobierno liderado por Sunak de calma a los mercados. Los analistas de Julius Bär mejoran su estimación para la libra a 3 meses al 0,87 euros por libra (1,11 libra por dólar) frente al 0,90 que estimaban anteriormente.

En cuanto a temporada de resultados empresariales esta semana está siendo la más ajetreada con el 43% de las compañías del S&P 500 presentando resultados. De momento un 72% de las que ya han presentado han batido expectativas, con el crecimiento de beneficios siendo un +4.5% mejor de lo esperado (relativamente flojo en términos históricos: la media de 5 años es del 77% y 8.7%, respectivamente).

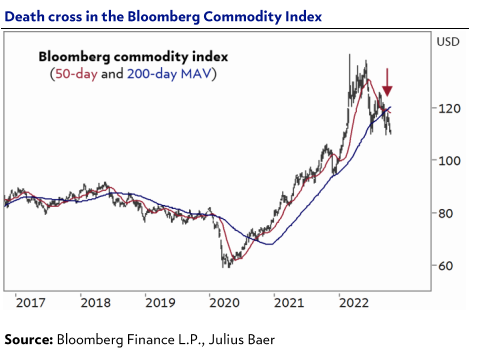

Análisis Técnico Julius Bär, la materias primas ante el “Cruce de la Muerte”. Death Cross se denomina al hecho de que la media móvil de 50 semanas del precio de un activo cruce a la baja a la media móvil de 200 sesiones, ya que se asocia con periodos largo de retornos negativos. El índice de materias primas de Bloomberg hizo esta semana dicho cruce, abriendo la puerta a mayores caídas.

Importante esta semana:

Lo más importante de la semana fue la subida de tipos por parte del Banco Central Europeo ayer, pero ayer también se publicó el dato del PIB del Tercer Trimestre de Estados Unidos. La economía estadounidense creció un 2,6% en el 3T22, lo que supuso un dato muy por encima de los trimestres anteriores y por encima de lo que esperaba el consenso del mercado (2,4%). El Consumo personal siguió aportando de manera positiva (+0,97%) a pesar de ralentizar su ritmo de crecimiento respecto al segundo trimestre, apoyado en la partida de servicios. El gasto público aportó un 0,42% al PIB, dejando atrás la tendencia negativa que había imperado desde el 1T21. El crecimiento del PIB visto ayer es un dato positivo ya que la economía creció por encima de lo esperado y el consumo y la inversión empresarial siguen mostrando un importante soporte a pesar de los elevados niveles de precios.

El Banco Central Europeo subió ayer 75 puntos básicos los tipos de interés. Como se esperaba, el BCE anunció una subida de tipos de 75 puntos básicos en sus tipos de referencia, a la vez que dejó la puerta abierta a moderar el ritmo de subidas en adelante. También anunció un encarecimiento en las condiciones de las operaciones de refinanciación (TLTROs) para incentivar su devolución anticipada. A partir del 23 de Noviembre las entidades financieras tendrán que pagar por su saldo vivo de TLTRO, hasta su vencimiento o devolución anticipada, el tipo de interés medio de los tipos de referencia frente al tipo de facilidad de depósito hasta ahora. Aparte de eso se establecen tres nuevas ventanas para devolver lo pedido en las TLTRO. Asimismo, a partir del 21 de Diciembre el BCE rebajará la remuneración de las reservas mínimas obligatorias al tipo de facilidad de depósito frente tipo marginal de refinanciación actual, aunque esto tendría un impacto marginal ya que sólo representan un 3% del total de las reservas. En cuanto al QE/QT Lagarde reconoció que esperan tener una discusión más profunda sobre el tema en la reunión de diciembre.

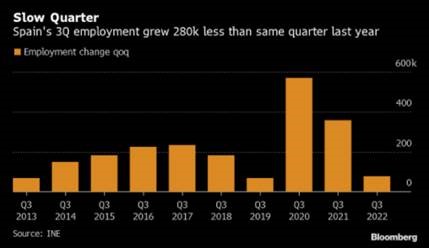

En España ayer se publicaron datos de desempleo, el paro ha subido en casi 61 mil personas (rozando los 3 millones). Lo más notable de estos datos es que reflejan el periodo entre julio y septiembre, lo que viene a ser plena temporada turística. Por el lado de la ocupación, el sector público sigue aportando la mayor parte de los trabajos generados, con dos terceras partes de los 77.700 puestos creados (unos 52.300 frente a 25.400 del sector privado).

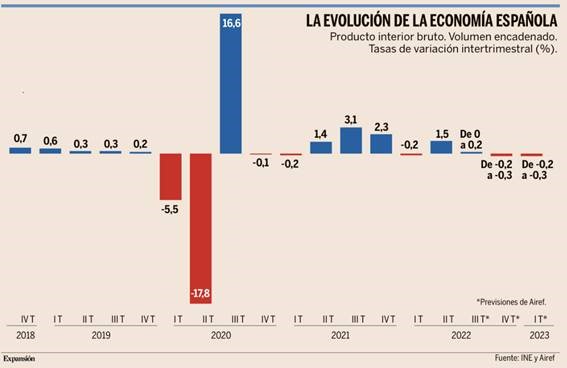

La economía española se encamina de nuevo hacia el terreno negativo. La Autoridad Independiente de Responsabilidad Fiscal (Airef) estima que, en el marco de la desaceleración económica global provocada por la invasión rusa sobre Ucrania, el avance de la actividad en España se ha estancado en el verano de 2022 y se aboca a registrar caídas durante el otoño y el invierno, lo que supone entrar en una nueva recesión, al menos de carácter técnico, como se denomina el fenómeno de encadenar dos trimestres consecutivos de descenso del PIB .

Así lo anticipó este martes la Autoridad Fiscal durante la presentación del Informe sobre los proyectos y líneas fundamentales de los Presupuestos de las Administraciones Públicas 2023: comunidades autónomas y corporaciones locales, en la que evaluó el proyecto presupuestario del Gobierno central y las cifras económicas que lo sustentan.

La Airef detalló que los datos más recientes de la evolución económica apuntan ya a un fuerte frenazo del crecimiento económico en el tercer trimestre de este año que provocaría que el avance de la actividad de la pasada primavera, del 1,5% según el Instituto Nacional de Estadística (INE), haya pasado en verano a ser “en torno a cero o a acabar en positivo, pero muy levemente”, con incrementos que estima podrían haber sido de entre el 0,1% y el 0,2% en tasa intertrimestral.

A partir de ahí, la estimación inicial de la Autoridad Fiscal es que, si no lo hace antes, el PIB español vuelva a contraerse en el cuarto trimestre de este año, con un descenso de entre el 0,2% y el 0,3%, que iría seguido de una caída del mismo orden en el primer trimestre de 2023.

Es más, la Airef advierte de que estos son sus cálculos preliminares pero que “el deterioro de la actividad en Europa está siendo muy intenso y esto nos lleva a reevaluar la magnitud de la intensidad de la caída” a finales de este año y principios del próximo, lo que podría acabar arrojando un descenso mayor del dibujado ahora. Y eso que todo es susceptible de empeorar, puesto que la Airef descarta de momento en su escenario que nos encaminemos a “un invierno de restricciones duras y generalizadas, con racionamiento del suministro energético”. Las tensiones geopolíticas o la climatología de los próximos meses, sin embargo, podrían acabar agravando la situación en un horizonte marcado por la incertidumbre, alerta la Airef.

Teniendo en cuenta que EEUU ya ha caído en recesión técnica y las dificultades que atraviesa Alemania, dada la fuerte dependencia de la energía rusa que padece la locomotora económica de la Unión Europea, “va a ser muy difícil que España escape a una caída del PIB durante dos trimestres consecutivos”.

Las previsiones de la Airef se alinean con las del Banco de España, que espera un avance del PIB español del 1,4% en 2023 o las del FMI, que espera un 1,2%, y resultan hasta optimistas en comparación con el 0,7% de Funcas.

El Banco de Canadá reduce el ritmo de subidas de tipos. El banco central sorprendió al mercado con una subida de 50 puntos básicos frente a los 75 que esperaba el consenso, situando el tipo de referencia en el 3,75%. La autoridad monetaria ha destacado que las recientes subidas de los tipos de interés se están haciendo evidentes en las áreas económicas más sensibles, con un retroceso brusco de la actividad inmobiliaria y una moderación del gasto de empresas y hogares. En las dos pasadas reuniones, el Banco de Canadá subió el tipo de interés en un 1% y en 0,75% respectivamente.

La Agencia Internacional de la Energía pronostica que la demanda de combustibles fósiles hará pico durante esta década. El organismo cree que el mundo se acerca a un punto de inflexión que tendrá lugar a finales de década, donde concluirá la «era dorada» del gas y del petróleo. La AIE también ha destacado que las economías desarrolladas necesitarán aumentar la inversión más allá la Inflation Reduction Act de Estados Unidos y del RePowerEU, cuyo impacto consideran positivo pero insuficiente.

AB InBev (Tenemos una exposición del 2,76% en nuestra cartera de Renta Variable):

Publicó resultados del 3T22 ayer, mejores de lo esperado por los analistas de mercado y elevan el rango bajo del guidance para este año 2022.

Los resultados del 3T22 fueron muy buenos con una aceleración en el crecimiento orgánico en ventas (+12,1% LfL vs +10,2% esperado y vs +11,3% en 2T22) por el buen comportamiento de los volúmenes (+3,7% vs +2,2% esperado y +3,4% en 2T22). Destaca especialmente Estados Unidos (29% ventas), donde los volúmenes caen tan solo un -1,3% (vs -2,5% esperado y -2,7% en 2T22) con aumento en cuota de mercado. Esto, unido a las subidas de precios y a un mix más favorable, más premium, permite registrar un crecimiento en EBITDA del +6,5% orgánico (vs 5,2% esperado). Elevan el rango bajo del guidance 2022 situándose ahora en el +6% +8% EBITDA frente al +4%/+8% anterior, lo que estaría recogido en estimaciones con presión en márgenes. Es una muy buena evolución en números destacando sobre todo el buen comportamiento de los volúmenes, que demuestran la solidez de la demanda ante las subidas de precios. Seguimos optimistas en el valor y le vemos un recorrido a nuestro valor intrínseco superior al 30%.

ACERINOX (Tenemos una exposición del 2,20% en la cartera de RV):

Ayer publicó resultados del 3T22 por algo por debajo de lo esperado por los analistas de mercado en términos de EBITDA (-17,7% frente al -13,7% esperado consenso) pero claramente mejor en márgenes. En todo caso estarían por encima de lo previsto si descontásemos el one-off de 65 millones de euros de regularización de inventarios que han realizado en el trimestre.

En cuanto a las perspectivas, los comentarios son favorables en Estados Unidos para el 4T22 y continúan mostrando cautela para Europa. De cara al 4T22 esperan que el EBITDA sea inferior de lo visto este trimestre, algo que en todo caso era esperado dada la situación actual de cierres en Europa, si bien los mensajes dados no suponen un catalizador.

Con todo, los resultados 2022 serán los mejores de la historia lo que favorecerá la mejora del dividendo, que elevarán hasta 0,60 euros por acción (6,9% de rentabilidad por dividendo) que supone un incremento del +20% este año y que está también por encima de la previsión del consenso (0,50 euros por acción esperaban los analistas). En cualquier caso con el plan de recompra de acciones la remuneración estaría ya por encima del doble dígito, lo que unido a la rentabilidad de la generación de caja (FCF Yield por encima del 10%) hace que nos parezca una excelente inversión, con un margen de seguridad muy elevado. En definitiva, creemos que los resultados no son especialmente negativos, y el mercado se los tomó muy mal, a nivel agregado, pese a los problemas energéticos en Europa y la desaceleración en Estados Unidos, si bien la falta de visibilidad y la degradación del negocio en el contexto actual estaría detrás de la acogida del mercado (cayó un 4% ayer). Le vemos un potencial superior al 60% a nuestro valor intrínseco.

MEDIASET (Tenemos una exposición del 2,02% en la cartera de RV):

También publicó resultados del 3T22 ayer, que fueron flojos y están por debajo de lo previsto en márgenes (ligeramente mejor en ingresos) por nosotros como el consenso de analistas del mercado. Los resultados no creemos que sean un catalizador para el valor, y así lo entiende el mercado, ya que ayer las acciones de Mediaset subieron más de un 2%.

Las ventas totales de los 9 primeros meses del año muestran una caída de -2,2% por la negativa evolución del mercado publicitario en TV (–7% en el periodo) que provoca una caída de esta línea de negocio del -6%, los ingresos publicitarios representan el 87% del total. La comparativa de ingresos publicitarios era difícil de batir porque el año pasado el Grupo emitió la Eurocopa de fútbol. La línea de otros ingresos (contenidos no publicitarios) compensa en parte gracias a un fuerte crecimiento del +39%.

El EBITDA cae un -17% por el incremento de los costes ligados a la actividad digital y la vuelta del cine tras los años de pandemia y por el propio apalancamiento operativo del negocio.

Se observa una fuerte generación de caja en los nueve primeros meses. La posición de caja neta a cierre de Septiembre del 2022 ascendía a 422 millones de euros, lo que supone el 46% de su capitalización, y supone 155 millones de euros más que a comienzos de año.

Aunque los resultados han sido flojos y peores de lo esperado la cotización está sostenida por la fuerte posición de tesorería que tiene en balance. En cualquier caso, la inercia del valor continúa siendo negativa y a medio plazo la clave de la cotización está en la posible operación de fusión con la matriz (no esperamos noticias antes de 2023, que es cuando vence el plazo de 6 meses desde el lanzamiento de la OPA). Como referencia, aunque en el futuro la ecuación de canje podría ser distinta, recordamos que en julio MFE (83% de TL5) ofreció 9 acciones propias por cada 2 de TL5 más 2,16 euros por acción en metálico que a los precios actuales equivale a 3,65 euros por cada acción de Mediaset (+24% sobre nivel de mercado). Otra referencia de precio importante, porque es la que aplica en caso de optar por el derecho de separación mínimo en metálico si hay una fusión, es la media móvil ponderada de los últimos 3 meses, que actualmente es de 2,8 euros. Para ver reflejado el valor intrínseco de Mediaset a largo plazo habrá que optar, si se produce finalmente la fusión, por el canje con acciones de MFE.

BBVA (Tenemos una exposición del 2% en la cartera de RV):

Ha publicado hoy resultados del tercer trimestre del año muy por encima de lo esperado por los analistas de mercado, Beneficio Neto +19% frente a las estimaciones de consenso, por márgenes de intereses (+31% frente al+10% del consenso), comisiones (+15% interanual) y mayor ROF (573 millones de euros +60% frente consenso). Implica RoTE anualizada 15,7%.

Margen neto +37% (+45% ex divisas), por ingresos (+29%). Eficiencia 43%. El Ratio de mora sigue mejorando gracias a fuerte crecimiento del crédito (+15%) y descenso del stock de morosos (-2%). El ratio de capital CET1 12,45% estable, un nivel que se mantiene por encima del rango objetivo del 11,5% – 12%. La generación orgánica de capital se ve compensada en el trimestre por el dividendo, el aumento de los activos ponderados por riesgo principalmente.

Méjico mejor: Neto +68% interanual (+20% frente esperado), crédito acelerándose (+15%), ingresos mejor (+27,5% ex divisas).

Turquía Neto mejor: Beneficio neto 275 millones de euros +71%, tres veces por encima de lo esperado (81 millones de euros esperaba el consenso), por menor ajuste por hiperinflación. Riesgo crediticio mejora (ratio mora 5,6%, -30p.b. frente al 2T22).

España Neto en línea +27%, con Margen de intereses +7% y contención en costes (-3,4% frente al 3T21).

El BCE acciona casi todas las palancas. Miguel Jiménez González-Anleo y Sonsoles Castillo. BBVA Research.

La reunión celebrada ayer del Banco Central Europeo se presentaba a priori con dos puntos de interés, más allá de la subida de tipos de 75 puntos básicos, que estaba muy descontada por los mercados y los analistas gracias a una comunicación bastante directa del propio banco central.

Por un lado, cuál sería el sesgo que se daría sobre las subidas hacia adelante, después de que los dos principales bancos centrales hubiesen dado un giro hawkish bastante evidente durante el verano, provocado por la persistencia de la inflación, que ha generado en los últimos dos meses un movimiento importante de aversión al riesgo en los mercados, con subidas significativas de los tipos de interés a largo plazo, un aumento de la volatilidad y una apreciación del dólar frente al resto de las divisas.

Una vez sobrepasada la minicrisis de Reino Unido, y con una cierta relajación de los precios de las materias primas (y últimamente también del gas europeo), estaba por ver cómo se posicionaba el BCE entre los claros riesgos de recesión (su previsión de septiembre para el crecimiento de 2023 había sido sorprendentemente positiva, un 0,9%) y una inflación muy elevada, que ha dado alguna nueva sorpresa al alza, pero que ya parece haber tocado su pico o estar muy cerca de él.

Y aquí el BCE ha mantenido un cierto equilibrio. Ha reconocido que el crecimiento tiene un sesgo a la baja respecto a sus predicciones actuales, como era de esperar, pero también ha señalado aspectos positivos, como la disminución de los cuellos de botella en las cadenas de producción globales, la constatación de que muy probablemente no habrá un racionamiento del gas este invierno y que los precios de las materias primas están evolucionando mejor de lo previsto anteriormente. Sobre la inflación, no dan nuevas señales de alarma, aunque sí que constatan, sin darle excesiva importancia, un ligero aumento de las presiones salariales.

Efecto retardado

Con esto, la senda de tipos de interés se decidirá mes a mes, según la evolución de los datos y teniendo en cuenta que los tipos ya han subido 200 puntos básicos y que su efecto sobre la inflación es retardado. Suena ligeramente dovish, pero aun así el BCE ha dejado claro que todavía quedan subidas por delante, lo que probablemente les llevará a elevar los tipos 75 puntos más entre diciembre y febrero, en línea con nuestras previsiones y por debajo de lo que esperaba el mercado antes de la reunión de ayer.

La otra clave de la reunión era cómo la institución monetaria de la zona euro promovería la reducción de su balance para acompañar al proceso de subida de tipos. El aumento del balance obedece fundamentalmente a dos factores: por un lado, los programas de compras de activos (QE) y, por otro, las operaciones de refinanciación (TLTRO) lanzadas durante las sucesivas crisis para mitigar su impacto y evitar escenarios más adversos. Para reducir su balance, el BCE puede actuar sobre alguna de estas palancas. De momento, ha decidido hacerlo sobre las operaciones de refinanciación, encareciendo el coste de financiación para los bancos (e incentivando la devolución anticipada de estos fondos, lo que a su vez adelantaría la caída de su balance) y propiciando, así, un aumento del coste del crédito a la economía, con el consiguiente efecto anti-inflacionista.

La otra opción, que previsiblemente se anuncie en diciembre, es permitir el vencimiento parcial de algunos de los bonos adquiridos bajo los programas de compras de activos, o contracción cuantitativa (quantitative tightening). Probablemente, el BCE no empezará con ello hasta que terminen las subidas de tipos oficiales, lo que podría situar el comienzo del proceso en el segundo trimestre de 2023.

Será importante conocer con suficiente antelación y detalle la estrategia que seguirá el BCE, como han hecho ya otros bancos centrales, dado que esta herramienta está menos testada que las tradicionales subidas de tipos y no está exenta de riesgos, especialmente en la zona euro, en la que la amenaza de fragmentación está siempre latente, y donde debería estar listo el nuevo “instrumento para la protección de la transmisión” de la política monetaria (TPI) por si el mercado lo pone a prueba.

Un ‘premier’ más limpio, pero no mucho mejor. Janan Ganesh. Financial Times.

Como británico asiático de la misma generación, me embargan fuertes sentimientos cuando veo a Rishi Sunak entrar en el número 10 de Downing Street. Sin embargo, la envidia y la amargura pasarán.

La cuestión es qué esperar del primer ministro británico más joven desde la época de Napoleón. Aunque hay muchas esperanzas en que se restablezca la competencia, no debería haberlas. Sí, Sunak comprendió la insensatez de los recortes fiscales sin financiación en un momento de déficit fiscal y por cuenta corriente. Sin embargo, esto no demuestra una sabiduría más general. Sunak sigue siendo el hombre que repartió ayudas a los ciudadanos para que salieran a cenar en medio de una pandemia, cuando aún no había vacunas.

En su corta carrera, ha acumulado muchos errores de apreciación. Entre los primeros ministros que han gobernado desde el referéndum sobre la UE de 2016, dos votaron contra el Brexit (Theresa May y Liz Truss) y uno (Boris Johnson) se mostró a favor con la tardanza de un oportunista. Por primera vez, Reino Unido está en manos de alguien que creía con verdadero fervor que el Brexit era una buena idea. No supo anticipar la pérdida de comercio ni la de ingresos fiscales o sobrevaloró la facilidad de compensarlos de otra forma.

Ni siquiera tiene la excusa de ser un nostálgico. Había y hay un argumento tradicionalista coherente a favor del Brexit. Nunca hubo uno liberal o de libre mercado. Cómo un hombre de sensibilidad modernista y favorable al crecimiento llegó a creer lo contrario no es sólo un misterio académico. Obliga a preguntarse qué otras opciones excéntricas podría tomar como primer ministro. Es cierto que incluso la percepción de competencia se traduce en un menor coste de la deuda para Reino Unido. Sólo espero que los inversores en bonos no examinen de cerca en qué se basa su percepción.

Si su competencia está sobrevalorada, ¿por qué el ascenso de Sunak supone un alivio? Para ayudar a responder a esto, sólo hay que observar la degeneración de la vida pública en Reino Unido los últimos años.

El país está ahora mucho más cerca de la podredumbre cívica de grado estadounidense de lo que cree. Gran parte del partido en el Gobierno –los diputados, no sólo las bases– se ilusionó con el regreso de Boris Johnson. No puedo explicar su entusiasmo por este hombre. Simplemente tomo nota de ello. También observo que la erosión institucional del país es anterior y posterior a él. May, a la que se le ha permitido posar como una anciana estadista, se permitió como primera ministra hostigar a los jueces y colocó a algunos personajes extraños en la nómina de Downing Street. Truss socavó el Tesoro y al organismo de control presupuestario.

Y recuerden que esta gente está en el poder porque la alternativa era aún más salvaje. Los laboristas fueron investigados por antisemitismo por la Comisión de Igualdad y Derechos Humanos hasta 2020. El actual líder de la oposición pidió al país que hiciera primer ministro a Jeremy Corbyn.

Alivio para la democracia

En este contexto, la elección de Sunak es bienvenida, incluso valiosa. Su virtud no es la competencia, es la rectitud. Si todo lo que hace durante un par de años es dar a las instituciones lo que les corresponde y acatar la ley (no es que sea perfecto en esto), será un alivio para la democracia británica. No me recuerda tanto a nadie como al expresidente de la Cámara de Representantes de Estados Unidos, Paul Ryan. Él también creía a ciegas en el laissez-faire. Pero tuvo la claridad moral –al final, tras años de vacilación– para ver que su partido se había pasado al lado oscuro. La respuesta de Ryan fue despedirse de Washington. La de Sunak fue abandonar el Gabinete de Johnson y confiar en que le llegaría su turno. Aunque ninguno de los dos demuestra valentía, es posible pensar que no estarían dispuestos a hacer o decir algunas cosas, por muy convenientes que sean.

Gran Bretaña tiene una constitución de tres palabras: “tener buena gente”. Hay pocas restricciones formales sobre sinvergüenzas y vándalos. Sunak y Jeremy Hunt, que seguirá siendo secretario del Tesoro, no necesitarán restricciones.

La primera contribución del primer ministro a la salud cívica de Gran Bretaña será un acto de omisión, no de comisión. No habrá elecciones generales en breve. Ni debería haberlas. El sistema británico no reconoce el concepto de “mandato” directo del primer ministro. Los que exigen uno no son sólo hipócritas (qué callados estaban cuando Gordon Brown pasó tres años como premier sin haber sido elegido). Están fomentando una interpretación demagógica de la democracia parlamentaria representativa.

El mundo espera los planes fiscales de Sunak, pero pese a todo, Reino Unido es una economía en decadencia. Lo que aún puede salvar es su orgullo democrático. Para algunos tories, el nuevo primer ministro es un hombre de empresa: una criatura de las instituciones, no un agitador de las mismas. Lo que era un insulto es ahora el mayor de los elogios.

Buen fin de semana.