Fuertes caídas en las Bolsas esta semana, sobre todo el miércoles los índices americanos después de la subida de 75 puntos básicos por parte de la Fed, el mensaje del presidente de la Reserva Federal fue una posible moderación en las subidas de tipos de interés, aunque quizá no tan pronto como esperaba el mercado, el mercado descuenta 50 puntos básicos de subida el 14 de Diciembre y otros 50 el 1 de Febrero del 2023, a la vez que sitúa el techo de la subida más alto que en el dot plot de septiembre (5,1% frente a 4,6%), en la medida en que la inflación está aún muy lejos de su objetivo y el mercado laboral sigue muy fuerte, este mensaje fue más “hawkish” de lo esperado e hizo que el mercado corrigiese con fuerza (El Nasdaq cayó un 3,36% después de estar subiendo casi un 2% cuando se anunció la subida de tipos).

El punto positivo para el dólar fue que la Fed apuntaba a tasas de interés reales positivas. Esto significa que el banco central tiene la intención de mantener la tasa de interés en un nivel alto hasta que la inflación haya caído por debajo de ella y además Powell parecía preocupado por los riesgos de inflación y subrayó una vez más que la Fed continuaría subiendo las tasas de interés «hasta que el trabajo esté hecho», es decir, hasta que la inflación haya vuelto al 2%. Dejó claro que esto tenía la máxima prioridad y, por lo tanto, señaló que se aceptaría una recesión económica significativa.

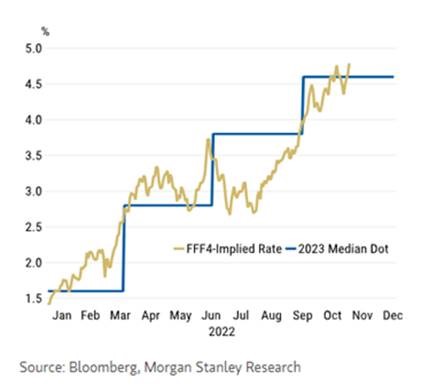

El mercado ahora descuenta precios superen para final del 2023 de lo que se descontó en los Dots de septiembre :

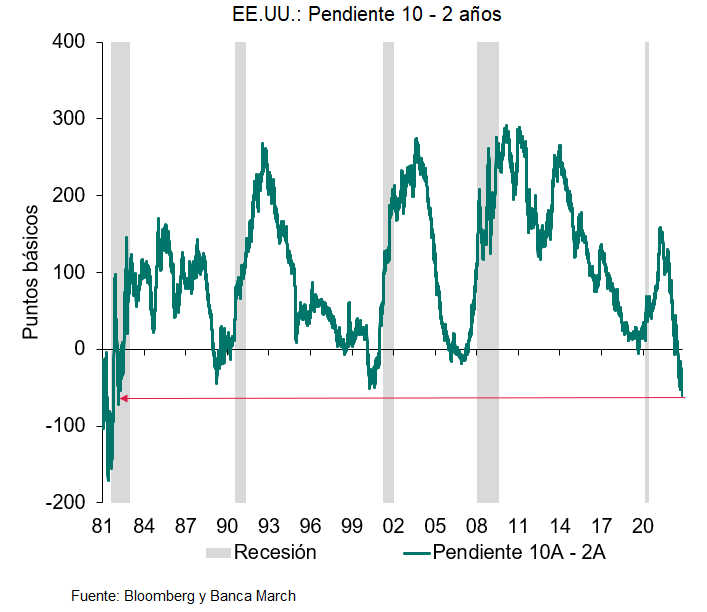

Ese discurso más agresivo de la Fed, apuntando a unos tipos más altos durante más tiempo, aceleró las ventas en la parte corta de la curva americana, sin embargo, los temores a una contracción económica están frenando la subida de los tipos largos, con la rentabilidad exigida al 10 años americano aún por debajo de los niveles máximos que vimos a mitades de octubre. Con ello, el diferencial entre la rentabilidad del bono a 10 años y el bono a 2 años, un indicador adelantado de recesión con un ratio de éxito del 70%, ha alcanzado su máximo punto de inversión desde 1981, superando los niveles negativos vistos en los meses previos al año 2000.

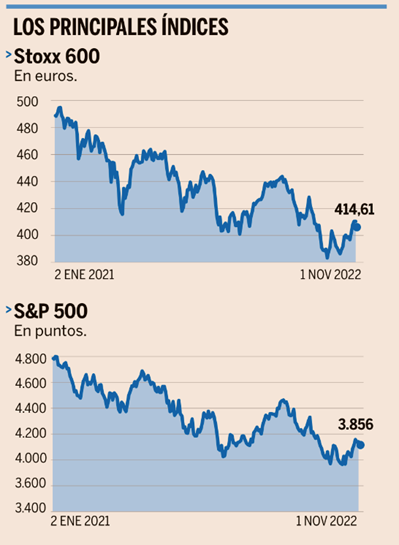

¿Habrá ‘rally’ de Navidad este año en Bolsa? Las principales bolsas del mundo han cerrado su mejor mes en mucho tiempo. En el Ibex y el Stoxx 600 fue el mejor octubre desde 2015. Los inversores siguen centrados en los mensajes de los bancos centrales. En el caso del índice europeo Stoxx 600 los analistas calculan que pueda cerrar el año en 406 puntos, un 16,8% por debajo del cierre de diciembre de 2021 y su mayor caída anual desde 2008, cuando se desplomó un 45,60% en plena crisis financiera tras la quiebra de Lehman Brothers.

En general en Europa, aunque recientemente algunos gestores y analistas han señalado que el suelo de las bolsas podría estar cerca, muchos desconfían que este año pueda darse un rally navideño con la suficiente contundencia para sacar a la Bolsa europea de sus números rojos. Una encuesta realizada por Bloomberg recientemente llegaba a la conclusión de que los analistas de mercado prevén que el Stoxx Europe 600 cierre este año un 17% a la baja, en 406 puntos . Pero hay firmas más pesimistas, como Goldman Sachs, que fija el objetivo para fin de año en 360 puntos, un 25% por debajo del nivel de mercado. Los analistas de Bank of America fijan su objetivo en 380 puntos y advierten de que las perspectivas de beneficios pueden empeorar. “Incluso después de las fuertes ventas de este año, la renta variable aún no tiene precio para la continua pérdida de impulso de crecimiento que esperamos ver en los próximos meses”, dice la estratega Milla Savova. Espera que los beneficios caigan un 20% el próximo año, arrastrados por la presión de los márgenes y la ralentización del crecimiento económico. Cree que la actual resistencia de los beneficios europeos es insostenible.

No obstante, los analistas de Société Générale ven cada vez más próxima la señal de compra en Europa. Vigilan el PER del índice europeo Stoxx 600 y dicen que se convertían en compradores más agresivos si esta ratio cae por debajo de las 10 veces, cuando ahora es menor a 11. “La historia muestra que, a este nivel, los mercados ofrecen un rendimiento positivo a un año el 82% de las veces”, según el informe encabezado por el estratega, Roland Kaloyan. Para esta firma, el principal riesgo es la crisis energética.

Francisco García Paramés, director de Inversiones de Cobas, señalaba la semana pasada que pocas veces en los últimos 30 años habían encontrado compañías de calidad tan baratas.

Desde A&G consideran que lo peor en los mercados ya ha quedado atrás y que estos remontarán una vez la economía entre en recesión. Explican que las mejores rentabilidades en Bolsa han llegado en entornos donde las probabilidades de recesión son muy altas y comienzan a bajar. Recordó que las bolsas suelen tocar suelo antes que la economía y, en general, tan pronto como los PMI pierden su nivel neutral de 50.

En Estados Unidos, la decepción de las expectativas de algunas empresas tecnológicas han sembrado dudas, pero el estratega de Morgan Stanley Michael Wilson, que predijo la caída de este año, dio alguna dosis de esperanza al cambiar en un informe, el tono catastrofista que tenía una semana antes, cree que el S&P 500 podría subir hasta un 15% en el corto plazo. El índice americano, que cae un 19% desde enero, ha remontado un 8% desde mediados de octubre, pero enfila su peor año desde 2008 (-38,49%). Otra firma americana, Stifel, prevé un repunte del índice hasta los 4.300 puntos en los próximos seis meses, lo que supone una subida del 11%.

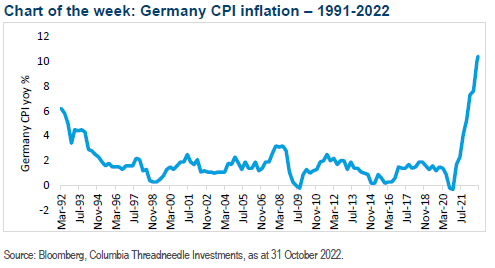

Buen mes de Octubre para las Bolsas, aunque el futuro inmediato viene cargado de incertidumbres. La política monetaria sigue en el foco de los inversores, mientras avanza la campaña de resultados del tercer trimestre del año. En Europa y sobretodo en Alemania la recesión técnica podría estar a la vuelta de la esquina, pero no así el pico de inflación. Esta semana se conoció el dato preliminar de IPC en la zona euro que alcanzó máximos no vistos desde la entrada del euro, al situarse en el 10,7%, más que el 10,3% previsto por el consenso.

El IPC de Alemania se situó en el 10,4 % interanual, ya que la caída de los precios de la energía se vio compensada por el aumento de los precios de los alimentos.

El Dow Jones firmó el mejor mes de octubre de su historia, al sumar el 14,1%. Sólo en los meses de octubre de 1982 y de 2002, el índice logró ganar más del 10%.

La subida del Ibex de octubre se queda en el 8%. Es la más elevada desde noviembre de 2020, cuando los índices mundiales se dispararon a raíz de los avances en la vacuna contra el Covid. Asimismo, el Ibex vivió su mejor mes de octubre desde 2015.

El Ftse Mib italiano lideró las ganancias europeas en octubre, con una subida del 9,7% y el Dax alemán se apuntó algo menos, el 9,41%. En ambos casos, estas ganancias fueron las más abultadas desde noviembre de 2020.

El Cac francés sumó el 8,75% y, algo más rezagado por la tormenta política y de deuda del mes, el Ftse británico sólo avanzó el 2,91%. Eso sí, sigue siendo el índice europeo que mejor capea el ambiente bajista en los mercados, ya que desde enero sólo se deja el 3,93%.

Los fondos de inversión españoles captan prácticamente 3.000 millones de euros netos y cierran en octubre su mejor mes en cerca de cinco años.

El dinero entra en avalancha en los fondos, pese a las pérdidas superiores al 8,8% que todavía registran estos productos de inversión este año. Las suscripciones netas hacia fondos españoles se habían colocado en 2.907 millones de euros, a falta de unos días para cerrar el mes. Es una cantidad que supone multiplicar por dos la cifra de captaciones de los fondos españoles solamente un mes antes.

El dinero ha entrado en masa durante el último mes en fondos de gestión pasiva, que han acumulado suscripciones netas por encima de los 1.850 millones de euros, y en productos de renta fija a largo plazo, con entradas por valor de 1.436 millones de euros.

El dinero también ha entrado con fuerza en fondos monetarios y garantizados, que han recibido suscripciones de 910 y 645 millones de euros netos, respectivamente.

Precisamente, el dinero huye de los fondos de mayor riesgo. Los fondos de Bolsa internacional y los globales han sufrido reembolsos por encima de los 500 millones, en ambos casos.

En el acumulado del año, tras el buen dato de octubre, los fondos españoles elevan las captaciones netas a los 11.800 millones de euros.

Este buen ritmo en suscripciones netas, y cierta tregua que han dado los mercados en el último mes, han permitido que el patrimonio del sector supere de nuevo la barrera de los 300.000 millones. A cierre de octubre, y según los datos adelantados de Inverco, las carteras de fondos españoles gestionan 300.212 millones de euros.

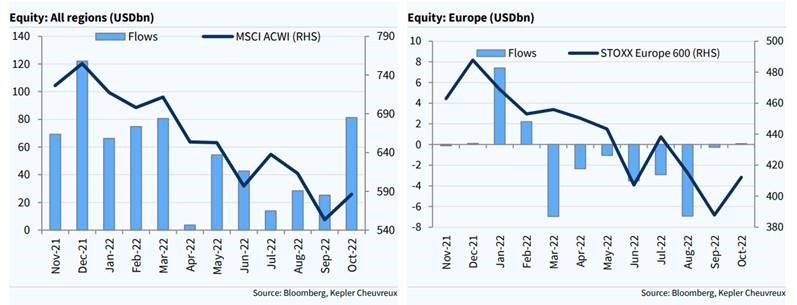

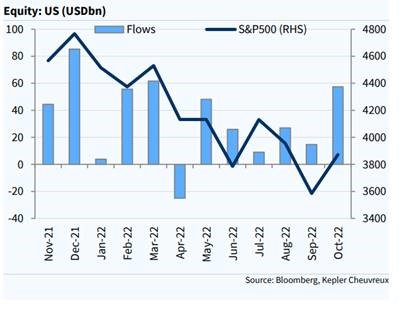

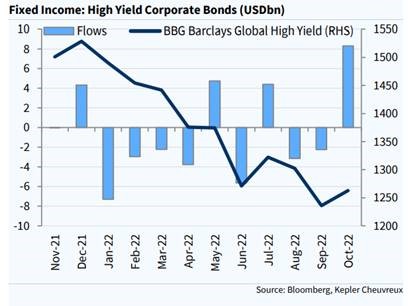

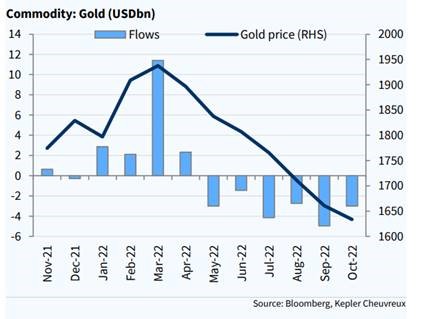

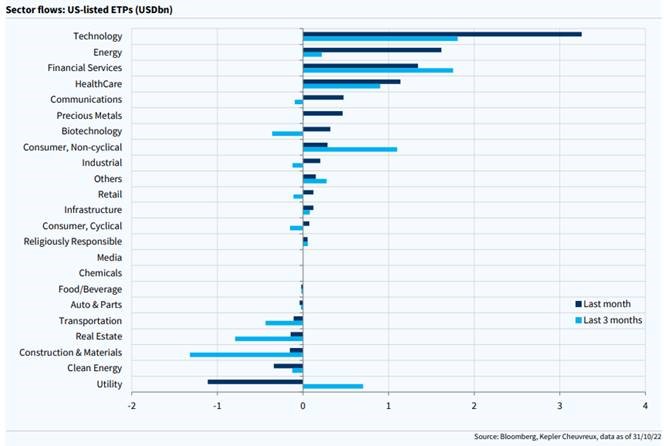

En línea con este dato el informe mensual de Kepler sobre el flujo de ETFs muestra la misma tendencia, según el informe de Kepler la semana pasada tuvimos la mayor entrada de fondos (inflows) semanal histórico en ETFs (47,9 billones de dólares) gracias a la entrada de 31,7 billones en ETFs de Renta Variable y 15,9 billones en Renta Fija (máximo inflow semanal en los últimos dos años). En Renta Variable por tercera vez en lo que llevamos de año entró dinero en todas las regiones (21,5 billones de dólares en Estados Unidos, 5,8 billones en Mercados Emergentes, 300 millones en Europa, 900 millones de dólares en Japón). Fuertes entradas en ETFs sectoriales de tecnología (2,3 billones de dólares), ETFs de dividendo (1,9 billones) y de estilo Value (2,8 billones). En Renta Fija se ve un fuerte interés comprador en riesgo con 5.3 billones de dólares en High Yield, 3,4 billones en Investment Grade americano, 1,1 billones en Investment Grade europeo. En ETFs del oro sigue saliendo dinero (-470 millones de dólares)

Importante esta semana:

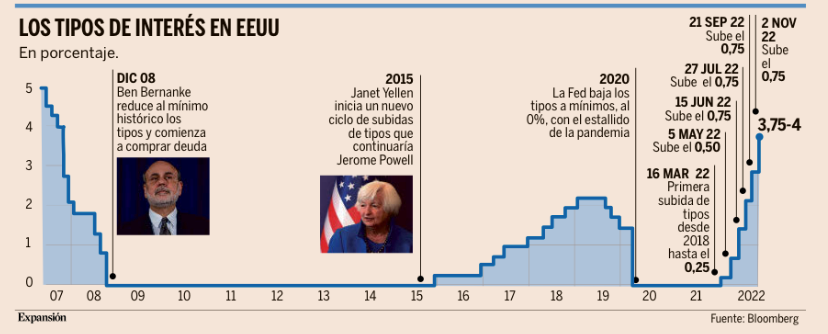

La Reserva Federal (Fed) anunció el miércoles la cuarta subida consecutiva de tipos de tres cuartos de punto, hasta el rango situado entre el 3,75% y el 4%. Se trata del sexto incremento desde que empezó a endurecer la política monetaria en marzo de este año. Para encontrar tasas más altas, hay que remontarse a finales de 2007, antesala al estallido de la gran crisis financiera.

“La inflación sigue más alta de lo esperado”, por lo que “todavía hay mucho recorrido que andar” y los tipos seguirán subiendo en los próximos meses antes de plantearse un cambio de dirección, explicó ayer el presidente de la Fed, Jerome Powell. “Los datos recibidos desde nuestra última reunión sugieren que el nivel final de los tipos de interés será más alto de lo esperado anteriormente”, y podrían llegar a alcanzar el 5%.

Sin embargo, también aseguró que “en la próxima reunión o en la siguiente” se podría plantear un ritmo de revisión más lento, posiblemente de medio punto. Aun así, hizo hincapié en que “no está decidido todavía”.

Si las condiciones macroeconómicas no cambian, el banco central estadounidense ya avisó en septiembre de que su objetivo era terminar el año con los tipos de interés en una horquilla entre el 4,25% y el 4,5%. El mensaje de ayer de Powell confirmaría esta tesis si finalmente la Fed levanta ligeramente el pie del acelerador e incrementa el precio del dinero en medio punto en diciembre.

Todo dependerá de cómo evolucione la inflación, que actualmente se encuentra en el 8,2%, lejos del objetivo del 2% que se ha fijado el banco central. Si bien parece que en los últimos tres meses ha empezado a descender, cuando se elimina de la ecuación las variables más volátiles (alimentos y energía), los precios siguieron subiendo tanto en agosto como en septiembre, lo que ha puesto en alerta al mercado ante la posibilidad de que la Fed se vea obligada a endurecer aún más la política monetaria en 2023.

A lo largo de esta semana, los mercados se han mantenido planos, a la espera no tanto de la decisión de ayer de la Fed, que ya se daba por descontada, sino de las palabras posteriores de Powell, en busca de alguna pista sobre su hoja de ruta en los próximos meses.

Aunque la Fed deslizó que podría empezar a levantar el pie del acelerador en las próximas reuniones, sentó como un jarro de agua fría entre los inversores el mensaje de que a medio plazo los tipos pueden subir más de lo esperado. Ganan protagonismo las tesis que aseguran que los tipos tendrán que llegar al 5% el próximo año para controlar la inflación, mientras que en septiembre la mayor parte de los gobernadores de la Fed confiaba en no tener que llegar a este umbral y quedarse en 2023 por debajo del 4,75%.

La evolución de los datos de paro (en mínimos de las últimas cuatro décadas) y el crecimiento del 2,6% del PIB estadounidense en el tercer trimestre (alejando los fantasmas de una recesión técnica) han dado alas a la Reserva Federal y a las tesis de Powell de que la economía es lo suficientemente fuerte como para soportar una política monetaria que se ha endurecido rápidamente en los últimos meses, con cuatro subidas consecutivas de tres cuartos de punto desde junio (más otra de 0,5 en mayo y 0,25 en marzo). “Seguimos buscando señales de un aterrizaje suave de la economía”, apuntó ayer Powell.

En algunos indicadores, el enfriamiento de la economía norteamericana ya se deja notar. Por ejemplo, en el mercado residencial, con los precios de la vivienda en descenso debido a que las hipotecas a 30 años han escalado hasta el 7% por primera vez desde 2012. Las ventas de obra nueva descendieron en septiembre un 24% (récord de los últimos quince años), mientras que las viviendas de segunda mano cayeron un 18%.

Por parte del BCE Lagarde indicó ayer que la tarea principal del BCE sigue siendo conseguir estabilizar los precios, es decir, seguiremos subiendo dado que los datos no dan para otra cosa.

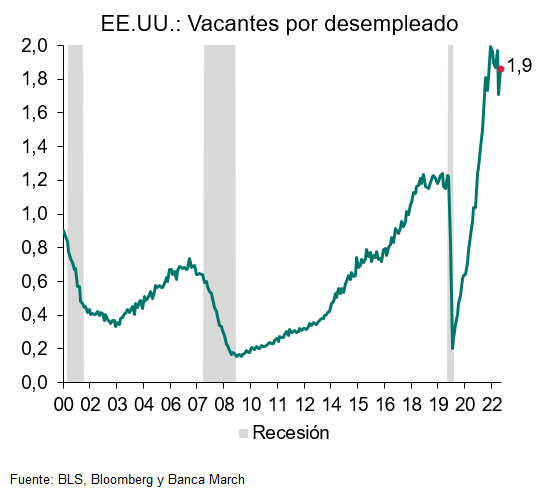

En Estados Unidos el martes se publicaron las vacantes de empleo relativas a septiembre (JOLTS) que aumentaron más de lo esperado y se situaron en 10,72 millones de ofertas de trabajo sin cubrir, un incremento de casi medio millón de vacantes frente a las 10,28 millones del mes anterior (dato que además se revisó al alza). Estas cifras siguen mostrado un elevado dinamismo el mercado laboral, donde la oferta de puestos de trabajo sigue siendo elevada. Por otro lado, conocimos también la confianza de los empresarios de las manufacturas, con el ISM manufacturero retrocediendo menos de lo esperado en octubre. Este importante indicador adelantado se situó en niveles de 50,2 desde el 50,9 previo y por encima del 50 previsto, manteniéndose así en terreno de expansión económica. Por componentes la lectura fue también alentadora: aumentaron los sub-índices de nuevos pedidos (49,2) y el de empleo (50), mientras que las presiones por el lado de los precios comienzan a moderarse y el sub-índice de precios pagados cayó hasta niveles de 46,6 desde el 51,7 previo y situándose en su menor nivel desde mayo de 2020, apuntando a una moderación de los precios de producción en los próximos meses.

En Europa esta semana las declaraciones de los miembros del BCE siguieron apostando por una continuidad en el proceso de subidas de tipos. Lagarde dijo ayer que “todavía hay camino por recorrer” ya que la inflación es demasiado alta en todas las economías, Kazaks dijo que las subidas pueden reducirse si se complementan con QT (Reducción de balance), siendo el primer trimestre del 2023 un buen momento para empezar con ese proceso de reducción de balance del BCE.

El Banco Central Inglés, en Reino Unido, subió los tipos 75 puntos básicos, como se esperaba, hasta el 3%, nivel más alto desde el 2008. El Gobernador del BoE, Bailey, declaró que subidas de esta cuantía no serán la nueva norma.

En Italia Meloni confirmó a la Unión Europea que Italia cumplirá las reglas y que se debe actuar contra la subida de precios de la energía y la subida de la inflación “uniendo fuerzas”.

En Alemania el 69% de los ciudadanos alemanes no están satisfechos con el gobierno, lo que supone un nuevo máximo.

Además ayer el Banco Central Europeo advirtió a España que el impuesto sobre los ingresos bancarios podría perjudicar a los bancos y es no recomendable.

China ultima un plan para finalizar las restricciones aéreas por el covid. El gobierno planea desmantelar el sistema de penalizaciones a las aerolíneas por importar casos de covid al país, en lo que podría ser una nueva señal de marcha atrás en la política de «covid-cero

MELIÁ HOTELS (Tenemos una exposición del 1,77% en la cartera de Renta Variable):

Ha publicado esta mañana resultados del tercer trimestre del año, que han sido mejores de lo esperado por el mercado, con importante recuperación del negocio (+3% en ventas frente al 3T19), Ventas 532 millones de euros (+82,9% frente a +79,7% que esperaba el consenso de analistas), EBITDA 165 millones de euros (+161,8% Vs +154,8% del consenso) y márgenes (31,1% vs 30,8% del consenso) superando las cifras de 2019 (+0,82%). RevPAR 3T22 +14% frente a los niveles del 3T19, principalmente por precio (+29% vs 3T19), dato muy posiitvo, ya que han conseguido incrementar precios en este trimestre. Ha tenido un Beneficio neto en el periodo de 50 millones de euros frente a los 53 del 3T19.

La deuda neta se redujo en 125 millones de euros con respecto al segundo trimestre del año, hasta 2.779 millones. Excluyendo alquileres, la deuda neta descendió -59 millones hasta 1.271 millones de euros, la apreciación del dólar tuvo un impacto positivo de 19 millones de euros. Meliá cuenta con una liquidez de 352 millones a finales de junio, nivel superior a los vencimientos de deuda de 2022 y de 2023.

A pesar del complicado entorno actual la compañía reitera su mensaje positivo y sus expectativas para el año. Las reservas están por encima de los niveles de 2019, si bien ahora existe mayor dependencia a las reservas de “último minuto”, mientras que los precios se mantienen bien por encima de niveles prepandémicos. Asimismo, la directiva confirma las buenas expectativas de destinos en temporada alta como Canarias, Cabo Verde, México y la República Dominicana. La compañía espera un EBITDA para el 2022 de 400 millones de euros frente a los 382 millones que espera el consenso de analistas.

CELLNEX (Tenemos una exposición del 1,91% en la cartera de Renta Variable):

La compañía ha anunciado que abonará el próximo 24 de noviembre un dividendo con cargo a la reserva de prima de emisión por valor de 0,035 euros por título. En total, Cellnex repartirá 23,6 millones de euros entre sus accionistas, lo que supone esos 0,035 euros por acción. Como se trata de un dividendo con cargo a reserva por prima de emisión, este importe no está sujeto a ninguna retención fiscal. Cellnex registró unas pérdidas de 170 millones en el primer semestre, aunque disparó un 59% sus ingresos, hasta 1.690 millones.

¿Vuelta de las fábricas? La gran oportunidad para España. Ignacio de la Torre. Economista jefe de Arcano Partners, Profesor en IE Business School.

El fundador de la revista The Economist, Walter Bagehot, escribió: “Las dificultades prácticas de la vida no pueden ser afrontadas con reglas sencillas; dado que los peligros son múltiples y complejos, las reglas para hacerles frente no pueden ser ni sencillas ni simples; un remedio uniforme para múltiples enfermedades acaba a menudo matando al paciente”.

Cuando las economías afrontan retos tan formidables como los que hemos vivido en los últimos quince años, es normal que se ensalcen soluciones “sencillas” (como levantar un muro en Texas) para hacer frente a tantos males. Sin embargo, no funcionan. De hecho, una publicación académica reciente ha demostrado cómo los países que acogen gobiernos populistas acaban pagándolo en forma de un empeoramiento de las condiciones de vida. Tras algo más de una década del inicio de un régimen populista, la renta per capita se sitúa a un nivel un 10% inferior a la que se hubiera obtenido con un régimen convencional, mientras que los datos de desigualdad de ingresos tampoco mejoran; las supuestas redestribuciones no ocurren, y el resultado final es un empobrecimiento generalizado. El paper cita que los resultados son muy parecidos tanto si gobiernan populismos de derecha como de izquierda. También expone cómo la duración media de un gobierno populista se sitúa entre cinco y seis años, comparado con los tres de duración media de un gobierno convencional. Son datos que nos deberían hacer reflexionar a todos.

Pues bien, a expensas de analizar en detalle las soluciones complejas que la compleja realidad nos depara (lo que se denomina una “policrisis”), sí es importante plantear con flexibilidad ciertas oportunidades relativamente sencillas que puedan al menos generar nichos de crecimiento estable. En mi opinión, el fenómeno de reshoring, o onshoring (llamémoslo relocalización), que hace referencia a la posible vuelta de una porción de la actividad fabril deslocalizada las últimas décadas hacia países emergentes de menor coste laboral, representa una de esas oportunidades.

La idea de la relocalización es relativamente sencilla: la disrupción de las cadenas de suministro experimentada tras el Covid, el progresivo encarecimiento de la mano de obra emergente, la subida del precio del transporte, y el riesgo arancelario y geopolítico que suponen cadenas extensas de producción provocan que se replantee reducir dichos riesgos trayendo de vuelta una parte de la producción a países occidentales.

Diferencial de costes laborales

Es importante, con todo, no lanzar campanas al vuelo. Sigue existiendo un importante diferencial de costes laborales, y la actividad fabril no se pone y se quita de un día para otro. Además, no hay que confundir la relocalización con la política consistente en reducir dependencia de fabricación de un sólo país, China, algo que se denomina “desinificación” y que conlleva trasladar fábricas desde China hacia otros países, en general de Indochina. Diferentes encuestas entre fabricantes norteamericanos en China exponen cómo, debido a los factores arriba reseñados, sólo una de cada cinco fábricas es susceptible de ser “relocalizada”. Al observar ese flujo, una parte importante de la relocalización se está centrando en el norte de México, no en EEUU, ya que los salarios son más competitivos, el coste del transporte se reduce mucho y el riesgo arancelario se reduce casi al máximo.

Pues bien, si realizamos un paralelismo con la industria europea, no sería de extrañar que se relocalice un porcentaje de actividad parecido al expuesto por los fabricantes norteamericanos. Ahora bien, si por ejemplo un fabricante alemán decide relocalizar una fábrica desde China, ¿tiene sentido reabrirla en Alemania, donde el coste laboral por hora trabajada se sitúa en 37 euros y la productividad por hora en 68, o bien abrirla en España, donde el coste laboral está en 22 euros y la productividad en 51?

La respuesta es bien obvia: aunque hay que ajustar los datos sectorialmente, las cifras de España son tan competitivas que nos pueden permitir aspirar a desempeñar un importante papel en el fenómeno de la relocalización. La producción se situaría en la zona euro, sin riesgo arancelario, con suministro energético relativamente diversificado y permitiría aumentar las exportaciones de España, en este caso hacia Alemania. Además, permitiría elevar el peso del sector industrial en nuestro PIB, algo que suele generar una importante contribución a crear empleo de calidad. España no es México, nuestros salarios son más elevados, pero también nuestra productividad, con un riesgo geopolítico mucho menor.

Una vez leí que “un hecho es información menos emoción; una opinión es información más experiencia; la ignorancia es una opinión sin información, y la estupidez es una opinión que ignora los hechos”. Ojalá que entre todos podamos perseguir con información y experiencia las oportunidades que genera este mundo tan complejo para nuestro país.

La estanflación se apodera de Europa. José María Rotellar.

La zona euro se estanca en medio de una escalada inflacionista que puede tener –ya está teniendo– consecuencias muy negativas en la economía del conjunto europeo, con su impacto en el resto del contexto internacional. Nos adentramos en una zona de estanflación –inflación sin crecimiento– que es una de las peores situaciones en la que nos podemos encontrar, pues el empobrecimiento generalizado de la economía provocará, a su vez, una caída de la actividad económica y, con ella, también del empleo.

Por una parte, las economías de la zona euro y de la UE se estancan de manera clara tras el trimestre en el que el período estival hizo que resurgiesen temporalmente, pero que ya dijimos entonces que no dejaba de ser un espejismo dentro del panorama general que, cada vez más, apunta hacia un período recesivo.

De esa manera, tanto la zona euro como el conjunto de la UE crecen un escuálido 0,2%, cuanto el trimestre anterior lo hacían un 0,8% y un 0,7%, respectivamente. Como ese crecimiento no estaba sustentado sobre una recuperación clara, sino exclusivamente sobre el efecto estacional del verano, especialmente en países como España, ahora la realidad se impone y el PIB, desgraciadamente, avanza rápidamente hacia terrenos de crecimiento negativo.

Dentro de dicho crecimiento, el de Alemania preocupa de forma especial, por constituir el motor económico de Europa. Aunque crece un 0,3%, que supone dos décimas más que el dato de crecimiento del trimestre anterior, acumula un pobre crecimiento en los últimos cuatro trimestres disponibles: pues encadena un 0%, un 0,8%, un 0,1% y un 0,3%. La desaceleración en la economía alemana es muy intensa, con unas malas previsiones: su PMI manufacturero se sitúa en 45,7 puntos y el PMI de servicios en 44,9 puntos, ambos por debajo de la barrera de 50 puntos que separa la expansión de la contracción. Todo hace indicar que la economía alemana entrará en recesión, y ello puede tener unas consecuencias nefastas para la zona euro, pues las exportaciones a Alemania del resto de países disminuirán de forma drástica ante la pérdida de renta disponible en la locomotora europea, desencadenando una paralización de la actividad en toda la UE.

Del mismo modo, Francia se queda también en un 0,2%, Italia en un 0,5% y España en un 0,2%, por hablar de las cuatro grandes economías de la zona euro. Todos estos registros son modestos y muestran el agotamiento de la actividad económica, fruto de la pérdida de poder adquisitivo derivada de la inflación, y del empeoramiento de expectativas, ante un escenario de mantenimiento de los incrementos de precios y, con ello, para combatirlos, también de la política monetaria restrictiva, que encarecerá la financiación y hará retroceder tanto el consumo como la inversión.

Por otra parte, como la UE sigue sin dar pasos claros para poder ser energéticamente independientes y no termina de abandonar la errónea política energética impulsada en su momento por Alemania, que debilitó las fuentes de energía del conjunto de Europa, al apostar por fuentes energéticas que no podían satisfacer la demanda a precios bajos, al tiempo que no mantenía transitoriamente otras fuentes de energía que hiciesen posible un suministro energético en Europa eficiente, barato y abundante, el impacto negativo derivado de la energía persiste. La cerrazón de Alemania con las nucleares –acrecentada en el caso del actual Gobierno español– está empobreciendo a los ciudadanos, disparando –vía ayudas– el desequilibrio presupuestario y la deuda, y haciendo menos competitivas a las empresas europeas.

Efecto estadístico vs realidad

Este impacto negativo de los precios de la energía está provocando que, pese a la ralentización económica, la inflación no dé tregua y esté aumentando de manera exponencial, con gran impacto en los países más dependientes del gas ruso, pero con efecto importante en toda la UE. Si el IPC español –un 7,3%– ahora es algo más bajo en tasa interanual se debe a que su escalada comenzó antes, con lo que el efecto estadístico oculta la realidad, pero los precios siguen subiendo en tasa mensual sobre un nivel muy importante para España.

Alemania, con un 11,6% de inflación, está en unos niveles desconocidos desde hace siete décadas; Bélgica está en el 13,1%; Italia, en el 12,8%; y la zona euro, en el 10,7%. Además, como el BCE ha tardado mucho en actuar, esa inflación se ha enroscado en toda la cadena de valor y no cede. Eso se ve claramente en la subyacente –que excluye energía y alimentos no elaborados–, que en España no consigue bajar –está en el 6,2% interanual– y que en la zona euro ha subido al 6,4%, con un alza mensual de cuatro décimas. Eso hace que la inflación vaya a ser muy duradera, porque su componente estructural se está consolidando.

Paralelamente, como muchas inversiones se están yendo a buscar refugio en el dólar –además de la parte que se marcha por conseguir una mayor rentabilidad, a la estela de la mayor subida de tipos de la Reserva Federal–, el dólar se está apreciando de manera significativa, que supone un nuevo lastre tanto para el crecimiento como para la inflación de la zona euro, ya que al ser la demanda energética muy inelástica, no hay apenas disminución de volumen en las importaciones energéticas, lo que lleva a que ante una depreciación del euro no se cumpla la regla Marshall-Lerner y no caigan las importaciones energéticas, o no al ritmo que deberían, ya que pesa más el incremento de coste que la disminución de transacciones.

Esta consolidación de la inflación, fruto del enorme retardo del BCE en atender a su objetivo único, que es la estabilidad de precios, va a provocar que la autoridad monetaria tenga que ampliar la intensidad y duración de su drenaje de la liquidez; de hecho, los movimientos que ha realizado hasta ahora han venido marcados por las prisas tras el precioso tiempo que han dilapidado al tardar en reaccionar. Esas subidas que ahora están teniendo que ser más abruptas y largas en el tiempo, encarecen la financiación y tendrán un impacto más negativo en la economía del que habrían podido tener de actuar a tiempo.

El mantenimiento de la presión inflacionista no parece que vaya a dejar a Christine Lagarde mucho margen para moderar su política monetaria, aunque el otro día lo insinuase. Ha de combatir profundamente la inflación o tendrá que alargar las medidas de drenaje de liquidez en el tiempo y provocará una recesión todavía más dura.

Por su parte, la Comisión Europea debe restablecer de inmediato el cumplimiento de las reglas fiscales, porque, de no hacerlo, estará cebando la presión sobre los precios por el lado de la demanda y retrasando los efectos de la aplicación de la política monetaria restrictiva, o haciendo que tengan que prolongarse más en el tiempo dichas retiradas de liquidez, empeorando la situación, además de que el nivel de gasto y déficit estructurales que pueden crear gobiernos como el de Sánchez por no estar sujetos a reglas puede dificultar mucho más la recuperación.

Vivimos unos momentos en los que se va asentando la estanflación, donde la recesión está a la vuelta de la esquina y donde, si no se cambia la política energética, si no se emite un mensaje claro en la lucha contra la inflación, sin vaivenes, y si no se vuelve al rigor presupuestario, la situación económica puede deteriorarse todavía mucho más.

Buen fin de semana.