Ayer se publicó el dato de IPC americano de Octubre, que se desaceleró en cinco décimas hasta el 7,7% interanual, lo que supuso un dato por debajo de lo esperado por el consenso de mercado (7,90%). El dato de inflación subyacente también se ralentizó, aunque de forma más moderada, al pasar de 6,6% al 6,3%, por debajo del 6,5% esperado. El índice se vio lastrado por un nuevo descenso de la partida de venta de coches usados (-2,40% mensual). Se trata de un dato muy positivo, que va en buena dirección, que esperemos que se siga confirmando durante los próximos meses, el dólar sufrió ayer su mayor caída en un día desde marzo de 2009. Pierde un -2% en términos de cesta de divisas, depreciándose prácticamente contra todas las monedas. El euro lo capitaliza parcialmente, sube un 1,98% (hasta 1,022 dólares por euro) pero apenas gana un 0,5% en términos de cesta de divisas. Se deprecia contra el resto de divisas del G-10, con la excepción del Dólar canadiense, el reforzamiento de la expectativa de moderación en el ritmo de subidas y pivote en la política monetaria de la Fed dio ayer nuevas alas a las bolsas, el Nasdaq subió un 7,35%, el S&P 500 un 5,54%.

Eurodólar últimos 12 meses (1,031 actual).

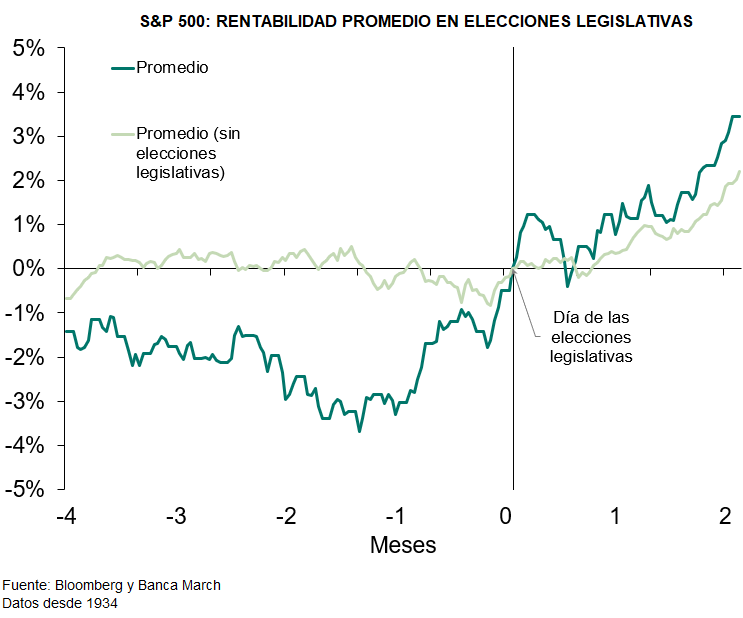

Esta semana han sido las mid-term elections en Estados Unidos, que no han tenido demasiado impacto en los mercados, en esta ocasión. Se votaba para renovar a los 435 miembros de la Cámara de Representantes y a 35 de los 100 senadores. Históricamente, las elecciones de mitad de mandato suelen penalizar al partido en el poder, con un promedio de 28 asientos perdidos en el congreso y 4 en el senado. Además, el ratio de aprobación del presidente actual, un factor directamente correlacionado con la pérdida de asientos, es de los más bajos en la historia presidencial reciente (un 41% ahora mismo, niveles peores a los de Donald Trump a la misma altura de mandato).

A nivel de mercado, los meses posteriores a las mid-term suelen ser algo mejores que el promedio general:

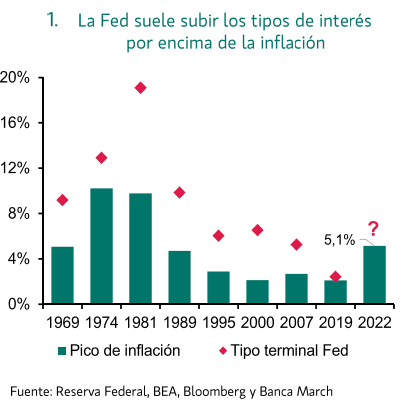

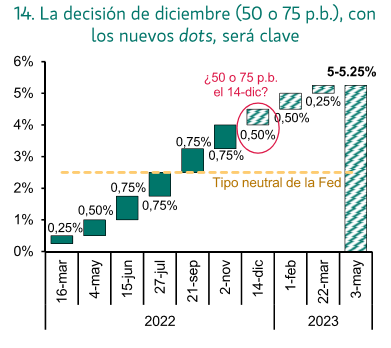

Aunque es cierto que la tasa general de inflación ha tocado ya techo (9,10% en Junio) y que ya se está viendo una futura desaceleración del mercado laboral estadounidense para comienzos del 2023, la historia demuestra que, para controlar la inflación, la Reserva Federal siempre ha necesitado subir los tipos de interés por encima de la inflación subyacente, por lo que los tipos de interés oficiales se acercarán al 5% hacia comienzos del segundo trimestre del próximo año.

La decisión de la Fed de Diciembre será clave, los mercados de futuros ya descuentan una tasa terminal del 5,20% en mayo del 2023. Lo que está claro es que la Fed no va a levantar el pie del acelerador hasta que el mercado laboral o la inflación muestren síntomas claros de enfriamiento, para evitar los errores de Arthur Burns en los 70 que, bajo su mando, la Fed bajó los tipos demasiado rápido tras la recesión de 1969-1970 y eso desencadenó una década de alzas de precios récord que, en 1980, y tras la crisis del petróleo, alcanzaron niveles superiores al 14%.

En Renta Fija el crédito europeo con grado de inversión ya ofrece una rentabilidad del 4,40%, el crédito global de un 5,70%.

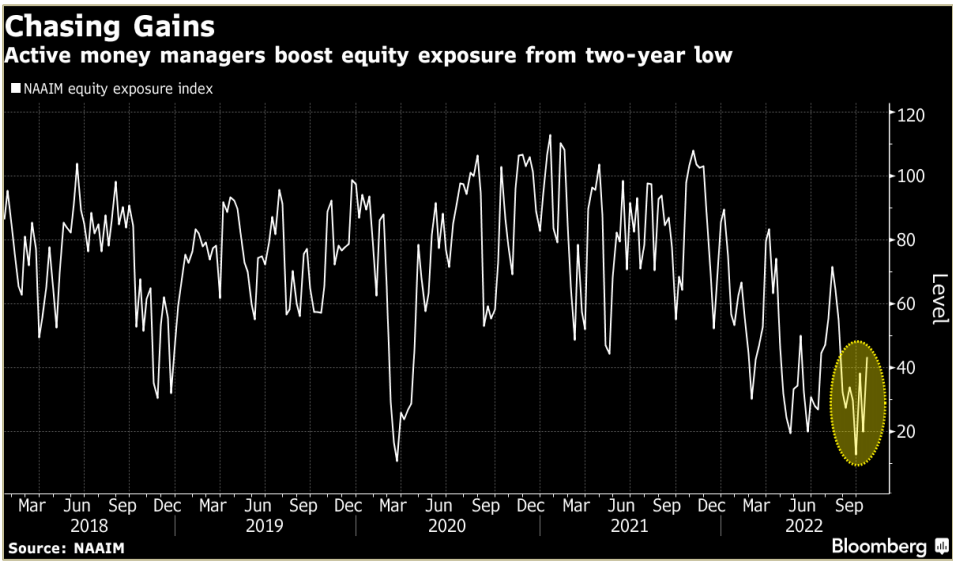

Como comentaba la semana pasada, los inversores profesionales parece que están incrementando sus posiciones en Renta Variable y tomando posiciones más bullish según la encuentas de National Asssociation of Active Management, que muestra como los gestores están incrementando sus exposiciones a Bolsa más rápidamente de lo que hicieron en 2020.

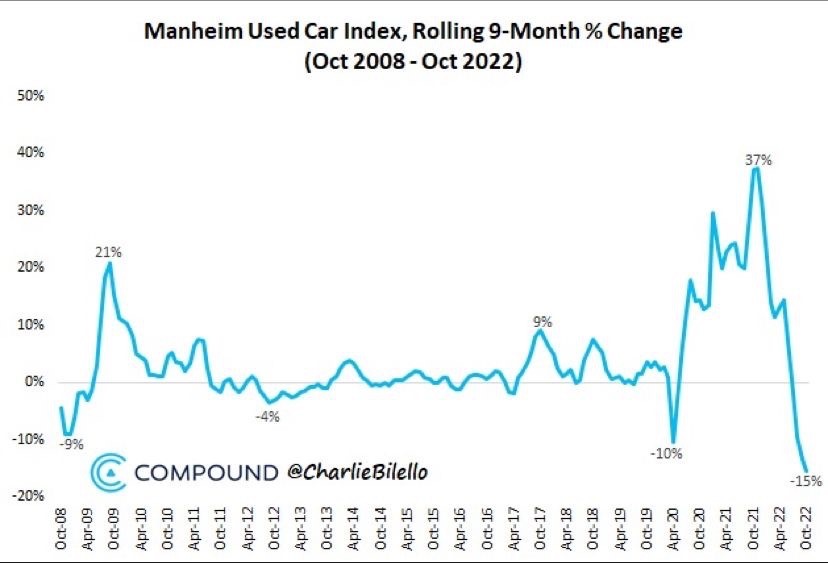

Un indicador que podría adelantar una relajación de la inflación, como hemos visto con el dato de ayer del IPC de Octubre, es el de ventas de coches usados, igual que a finales del año pasado el repunte de ventas adelantaba una subida de inflación la caída del 15% del último dato podría adelantar una caída de los próximos datos de inflación.

Importante esta semana:

Mejora la confianza de los inversores en la zona euro. El índice Sentix publicado el lunes superó las expectativas al repuntar en noviembre hasta niveles de -30,9 desde el -38,3 previo y muy por encima del -35 estimado. Así tras alcanzar mínimos en octubre desde la pandemia (en abril de 2020 se situó en -42,9), este mes de noviembre la confianza de los inversores consigue rebotar. A pesar de ello, este indicador sigue en niveles muy negativos y acordes con un elevado pesimismo de los inversores en la zona euro.

Esta semana se publicaron también cifras positivas de producción industrial en Alemania. El sector logró aumentar su actividad en un +0,6% mensual, recuperado la mitad del retroceso del mes previo (cayó un -1,2% en agosto). En términos interanuales, hay que señalar que la producción industrial se elevó hasta el +2,6% desde el +1,6% anterior. Por sectores, lo más destacado fue la aceleración de la producción de bienes de capital que han crecido un +11,8% interanual, una cifra alentadora al mostrar que la inversión sigue elevada a pesar de la alta incertidumbre actual.

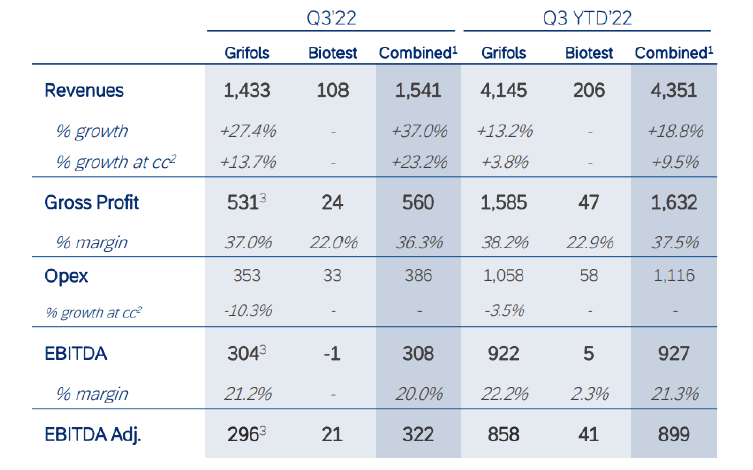

GRIFOLS (Tenemos una exposición del 2,52% en nuestra cartera de Renta Variable):

Publicó el martes un Business Update del 3T22 marcado por un fuerte crecimiento en ventas hasta los 1.541 millones de euros (+37% interanual) con un deterioro secuencial de márgenes EBITDA (-2% hasta el 20%) debido al impacto dilutivo de la compra Biotest y un coste de litro de plasma aún elevado. El endeudamiento se reduce hasta las 8,6x DFN/EBITDA desde las 9,0x DFN/EBITDA del 1S22. A nivel de perspectivas, aporta guidancepara 2022 mejor en ventas (entre 5.800 y 6.000 millones de euros frente a los 5.800 millones que esperaba el consenso), pero más débil en márgenes (márgenes EBITDA ajustados entre el 20%-21% frente al 22% del consenso) que en el punto medio dejaría un EBITDA en el entorno de los 1.210 millones de euros ligeramente inferior a consenso (1.278 millones). A cierre de 2022 espera que el endeudamiento se reduzca hasta 7,9x a cierre 2022, por debajo de las 7x DFN/EBITDA de consenso, y esperan alcanzar un ratio por debajo de las 4x DN/EBITDA para el 2024 y de 3,5x DN/EBITDA para 2025, que se alcanzará, según la compañía, por una reducción de costes y de capex, además no esperan realizar para los próximos años ninguna otra operación de M&A.

Las ventas crecieron sobretodo impulsadas por Biopharma (82% ventas) que crece un 34% a tipo constante. En Diagnóstico (11% ventas), las ventas cayeron un -20,8% interanual.

ALMIRALL (Tenemos una exposición del 2,05% en nuestra cartera de Renta Variable):

La Deuda Financiera Neta disminuyó un -18% hasta los 159 millones de euros (0,8x DFN/EBITDA) debido en gran medida a un mejor comportamiento del circulante (+24 millones de euros en el trimestre).

En cuanto a perspectivas, mantiene inalterado su guidance para este 2022 de crecimiento en ventas a dígito medio y EBITDA entre 190 y 210 millones de euros en línea con lo esperado.

De la conference call de resultados destacan los siguientes puntos:

- Guidance 2022: A pesar de la entrada de genéricos para su franquicia Efficib/Tesavel en España (5% ventas) en 4T22 y el descenso puntual del margen bruto en 3T22 que achaca a un mix de producto anormalmente negativo en el verano, espera estar en la parte media-alta de su guidance 2022. De cara a 2023, confirma presiones inflacionistas en el margen bruto y mayor esfuerzo en I+D debido entre otros al próximo lanzamiento de Lebrikizumab (dermatitis atópica), el avance del estudio “Large field” de Klisyri (queratosis actínica) y la incorporación a fase 1 de ALM223 para enfermedades autoinmunes (adquirido a Simcere en septiembre de este año).

- Deterioro portfolio Estados Unidos: Confirma que el deterioro realizado en el 3T22 corresponde a 3 productos pequeños en Estados Unidos pertenecientes a su negocio de “Contract Manufacturing Organization” (CMO) con poco peso en la cuenta de resultados y sin impacto en caja.

- Pipeline: Respecto a Lebrikizumab (fase III para la dermatitis atópica) no ha decidido aún si va a realizar un estudio comparativo (Head to head) de Lebrikizumab con el tratamiento estándar (Dupixent de Sanofi) o con Tralokizumab (Leo Pharma). Sí confirma que el tamaño del mercado de la dermatitis atópica es mayor de lo esperado cuando anunciaron la adquisición de Lebrikizumab y no descartan hacer una actualización de ventas pico (actualmente 450 millones de euros) a medida que se acerque el lanzamiento a finales de 2023 o principios de 2024. Respecto al nuevo producto para enfermedades autoinmunes recientemente adquirido a la china Simcere, confirma que comenzará la fase I en Estados Unidos y Europa en 2S23. Respecto a efinaconazole (onicomicosis) espera el lanzamiento en Europa en 2023.

- Salida del CEO: El presidente del Consejo lanzó un mensaje de tranquilidad en cuanto a la salida del CEO, en el sentido de que no tienen prisa en encontrar un sustituto dado que la prioridad es encontrar el candidato ideal y que la compañía cuenta con un equipo directivo potente que seguirá enfocado en la ejecución del plan estratégico.

ASML (Tenemos una exposición del 2,24% en nuestra cartera de Renta Variable):

Adelantó ayer los principales mensajes sobre las previsiones de largo plazo del negocio y la remuneración al accionista (la acción subió ayer un 9,74%), que desarrollará en el Investor Day 2022 de hoy (13:00h) destacamos los siguientes puntos:

- Ven demanda fuerte a largo plazo que requiere expandir su capacidad de producción. Incrementarán la capacidad de fabricación anual hasta 90 unidades EUV (los más avanzados que entrega actualmente) y 600 sistemas DUV para 2025-2026 (subiendo sus anteriores previsiones de 375), y hasta 20 sistemas High NA (la tecnología más puntera, que comenzará a entregar en 2023) en 2027-2028. Esto está en línea con las ambiciones ya planteadas en los resultados del 1T22.

- Escenarios para 2025. Esperan ventas en un rango de 30.000-40.000 millones de euros en 2025, que en el punto medio está un 30% frente al anterior rango y es 8% superior a las estimaciones del consenso de analistas.

- Previsiones a 2030: Ingresos en rango 44.000-60.000 millones de euros. Margen bruto, lo ven entre el 56% y el 60%.

- Anuncian un nuevo programa de recompra de acciones por importe de hasta 12.000 millones de euros (5,4% capitalización), efectivo desde hoy hasta diciembre del 2025.

Son mensajes muy positivos, en el entorno actual de fuerte incertidumbre respecto a la demanda de chips por la desaceleración económica, la compañía reitera los mensajes de fortaleza del negocio, en línea con lo comentado los resultados del 3T22, y que deben seguir dando soporte al valor. A falta de conocer hoy los detalles de sus planes de expansión de capacidad, y de los supuestos empleados en los escenarios a futuro, los objetivos planteados ayer dejan espacio para revisiones al alza de estimaciones por parte del consenso, asumiendo el punto medio de sus previsiones de ventas a largo plazo (2023), el precio objetivo se situaría por encima de 800 euros por acción, lo que supone un potencial del 47% desde su precio de mercado.

MERLIN PROPERTIES (Tenemos una exposición del 2,91% en nuestra cartera de Renta Variable):

Ha publicado hoy unos muy buenos resultados del 3T22. El crecimiento de las rentas ha sido del 8,3% gracias a la indexación (IPC), al aumento de la ocupación y a las entregas de proyectos en curso que superan las ventas de activos no estratégicos y los activos cerrados por reforma. El crecimiento de rentas comparables ha sido fuerte, del 7,0% y en línea también con lo visto hasta 1S22 (7,1%). Por tipología de activo: las rentas de oficinas crecieron un +6%, centros comerciales +6% y logística +9%. Respecto a los release spreads, en oficinas fue del +5%, en centros comerciales del +5% también y en logística del +8%. La ocupación total cerró el trimestre en el 95,1% (+105 pbs frente a septiembre del 2021 aunque sin cambios frente a junio 2022).

La generación de caja crece más que las rentas brutas por los menores incentivos a inquilinos (rentas brutas +8%, rentas netas +17%) mientras que el FFO crece un +11% hasta 0,48 euros por acción. La evolución del FFO es lo suficientemente bueno como para superar su guidance de 0,60 euros por acción.

En este trimestre no hay tasación de activos, el NAV cerró en 16,5 euros acción (+5% interanual) frente a la cotización de mercado de 9,19% (descuento del 44,30%).

La Compañía también ha anunciado el pago de 0,20 euros por acción (+33%), lo que supone una rentabilidad por dividendo del 2,2%, como dividendo a cuenta del 2022 el 2 de diciembre. El Dividendo por acción para este 2022 total ordinario será de 0,45 euros, lo que es una rentabilidad por dividendo del 4,9%.

La acción está barata cotizando con descuento del -44% sobre NTA.

VISTA ALEGRE (Tenemos una exposición del 2,31% en nuestra cartera de Renta Variable):

Vista Alegre Atlantis (VAA) registró un EBITDA peor de lo esperado en el 3T22, impulsado por márgenes más bajos, por incremento de costes ya que las ventas fueron mejores de lo previsto. Sin embargo, la deuda neta continúa disminuyendo, situándose casi en línea con nuestras estimaciones para final del 2022, lo que demuestra el enfoque de la empresa en la generación de Cash Flow. El EBITDA no cumplió con las expectativas y la perspectiva se ve ensombrecida por el deterioro de las condiciones macro junto con el precio del gas natural aún alto. Sin embargo, la buena generación de caja es un gran soporte.

Aspectos destacados de la publicación de resultados de la compañía:

- Los ingresos aumentaron un 15% interanual, superando en un 5% las estimaciones de los analistas, con un comportamiento mejor al esperado en todas las divisiones. Las ventas continúan aumentando rápidamente, lo que es particularmente notable considerando que la base comparable del tercer trimestre es sólida (impacto de la pandemia en el 1S21). Habiendo dicho esto, creemos que los ingresos fueron impulsados principalmente por los precios de venta en lugar de los volúmenes, que deberían haber tenido un desempeño interanual prácticamente plano, lo que demuestra que la demanda de la industria aún es sólida.

- El EBITDA se situó en 3,7 millones de euros con un margen del 10,6% (21,7% en 3T21, 18,6% en 2T22 y 13,9% en 1T22), el peor desde 1T21 (6,3%), impactado por la rápida subida de los costes del gas natural. En los nueve primeros meses del año el coste del gas se situó en 16,1 millones de euros frente a los 2,3 millones de los 9 primeros meses del 2021, siendo el precio del gas en 3T22 el doble que en 1T22 y 2T22.

- Deuda neta: la deuda neta ascendió a 74,5 millones de euros, frente a los 76,7 millones de euros de finales del 2T22, los 80,1 millones de euros de finales del 1T22 y los 81,0 millones de euros de finales del 4T21, lo que demuestra un enfoque continuo de la compañía en generar caja y reducir deuda. Las subvenciones a convertir se mantuvieron prácticamente estables intertrimestrales en 5,8 millones de euros (5,7 millones de euros a finales del 2T22). La caja neta de la compañía se situó en 28 millones de euros, frente a los 22 millones de euros de finales del 2T22, lo que demuestra una buena gestión continua de la liquidez disponible. Hacemos hincapié en que estamos estimando una deuda neta de 72 millones de euros para YE22 y la compañía parece estar bien encaminada para cumplir con nuestros números.

La compañía plantea que el principal accionista (Grupo Visabeira con un 85,60% de las acciones) pueda vender parte de su participación, siempre manteniendo una mayoría, para incrementar el free float de la acción y para que en un futuro la acción pueda ser miembro del índice portugués (PSI Index). Eso puede dar visibilidad a un compañía excelente, que cotiza por debajo de 1x Ventas, con un margen EBITDA del 19%, y que cotiza por debajo de 6x EBITDA22e. En el corto plazo tiene unos catalizadores muy positivos, como son su entrada en Estados Unidos, la reciente ampliación de capacidad en cristal, loza y gres para Ikea y el margen de crecimiento en el sector hostelería, donde están viendo una demanda muy alta. En este trimestre han cerrado contratos con Gucci, Prada y Cartier, con lo que el contrato con Ikea (que vence en el 2027) supone actualmente un peso del 25% sobre el total de sus ingresos, frente al 1/3 que pesaba anteriormente.

BAYER (Tenemos una exposición del 2,87% en nuestra cartera de Renta Variable):

Publicó resultados del 3T22 mejores de lo esperado por el consenso de analistas en EBITDA (+17,3% frente al +10,4% que esperaba el consenso) con un margen superior al esperado (21,7% vs 21% consenso). Todo ello apoyado en la división de Cropscience (25% del EBITDA) donde los precios siguen evolucionando de manera muy favorable (+19%) que compensan de forma clara los menores volúmenes (-11%), algo que era esperado. Por su parte, las ventas también mejoran por encima de lo previsto (+15,3% vs +12,4% consenso). Mantienen guidance para este año con unas ventas estimadas de entre 50.000 y 51.000 millones de euros y un margen EBITDA de entre el 26% y el 27%. Lleva una subida en el año del 15,50% frente a la caída del DAX de casi el 15%, pero aun así le vemos mucho recorrido, es una de las mejores farmacéuticas del mundo, con un pipeline muy diversificado.

Buen fin de semana.