Esta semana, durante la reunión del G-20 en Bali hemos visto un giro geopolítico en positivo, en lo que la relación entre China y Estados Unidos se refiere. Así, la señal contraria que vimos en octubre (el posicionamiento y sentimiento inversor se situó por debajo de los nivele de 2008) se ha visto confirmada por una señal de “momentum” entre la semana pasada y esta, gracias a los mejores datos de inflación en Estados Unidos y una mejor visibilidad en los movimientos geopolíticos. En estas dos últimas semanas el S&P 500 ha subido un 5%, en EuroStoxx 50 un 6,60%, el Nasdaq un 7,55% y el IBEX 35 un 2,27%.

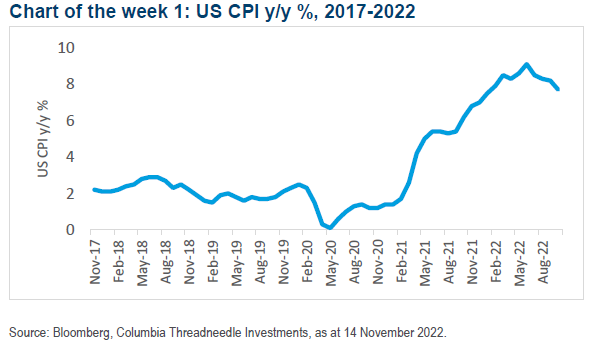

La inflación en Estados Unidos, ya comenté el viernes pasado con el dato recién publicado, sorprendió positivamente en octubre situándose en el 7,7% (y en el 6,3% la inflación subyacente, quitando energía y alimentos). El componente que aún sigue subiendo es el alquiler y deberían empezar a bajar también a la vez que lo hacen los precios de las casas. La Reserva Federal (Fed) aún está lejos de declarar victoria, pero una subida de tipos de interés más de moderada en diciembre (0,5%) es más probable. El pico de inflación debería coincidir con el máximo del dólar, el euro se ha recuperado hasta el 1,04 de esta semana.

Ayer Bullard, miembro de la Fed, fijó el techo de tipos de la Fed en el 5%-5,25% en 2023, aunque habló del 7% en caso de que no se confirmase el punto de inflexión en la inflación. Esto provocó una intensificación de la inversión de la curva soberana norteamericana 2-10 años. En Japón, IPC de octubre publicado esta madrugada repuntó más de lo esperado y complica la política monetaria ultraexpansiva del Banco de Japón. En Reino Unido, el plan fiscal de medio plazo baraja recorte de gastos más gradual del esperado y aumento sustancial de impuestos (altos patrimonios y a compañías energéticas). El objetivo, estabilizar la deuda pública sobre el PIB para 2027-2028 (99% del PIB), pero sin intensificar en exceso la esperada recesión (PIB esperado 2024 -1,4%, inflación 7,4%). El plan anunciado podría permitir una subida de tipos del Banco de Inglaterra moderada (4,5%-5% frente ak 3% actual).

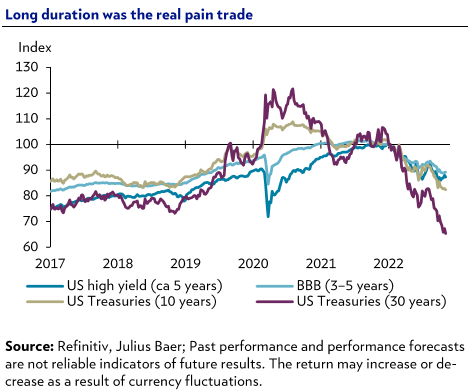

El final de la represión financiera (tipos reales negativos) marca también el final del mejor comportamiento del crédito sobre la duración en renta fija. La deuda de alta calidad crediticia ofrece rentabilidades atractivas, incluso en términos reales, es decir, después de la inflación esperada. Además, tienen vencimiento medios más largos, reduciendo el riesgo de refinanciación si los tipos se mantienen altos durante más tiempo.

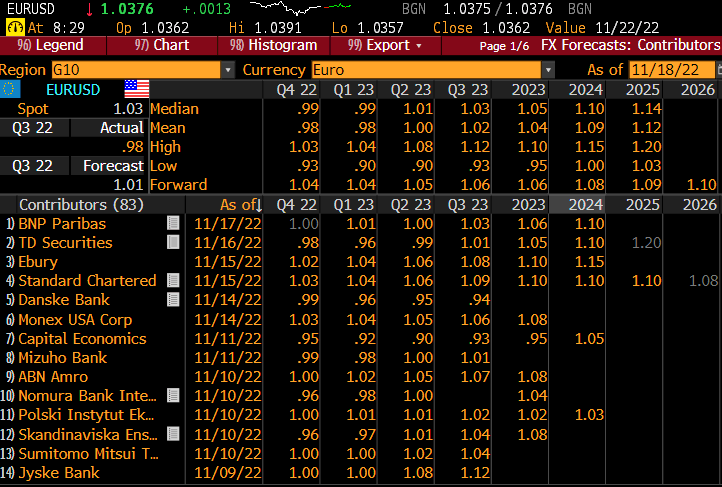

El dólar ha registrado una apreciación frente al euro hasta finales de septiembre cercana al 15,6%,con la recuperación del euro de esta semana la subida en el año queda en el 8%. Entre los catalizadores del dólar destacamos la búsqueda de refugio frente al riesgo geopolítico y de recesión y la mejor actuación de la Fed frente al BCE en el tensionamiento de la política monetaria.

Las perspectivas de recesión en Estados Unidos en la segunda parte del año favorecerían una recuperación del euro. Históricamente, en los 6 meses anteriores a las recesiones en Estados Unidos y al inicio de esta el euro se aprecia. Según lo anterior el cruce ya habría puesto en precio gran parte del escenario de recesión y los movimientos de la Fed hasta ahora. En adelante, con la ralentización llegando y el cambio de sesgo monetario que esperan los analistas, nuevamente con la Fed liderando el movimiento de relajación monetaria, cabe esperar una recuperación del euro, los analistas del Banco Sabadell estiman un 1,10 a Diciembre del 2023, la media de analistas de Bloomberg esperan que el eurodólar termine el 2023 en el 1,05 para alcanzar un 1,10 en el 2024:

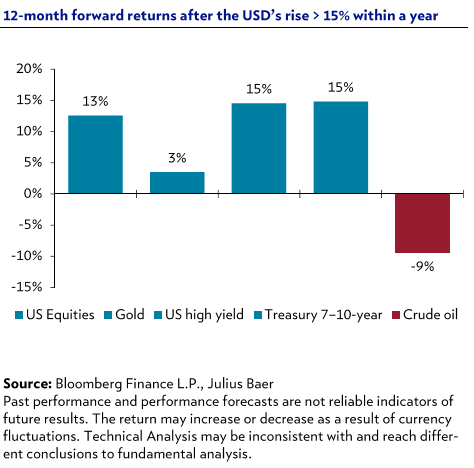

Como digo, la semana pasada el dólar hizo máximos y después sufrió su mayor caída desde marzo de 2020, marcando probablemente el final de su mercado alcista. Esta semana los estrategas de Julius Bär rebajaban la recomendación técnica a neutral. Históricamente, después de un buen comportamiento del dólar suelen hacerlo bien los activos de riesgo, mientras que el oro se mantiene plano y el petróleo cae. Si el tipo de interés a 10 años cae por debajo del 3,8% (actualmente está en el 3,79%) confirmaría un techo de medio plazo y abriría la puerta a una vuelta a niveles del 3%.

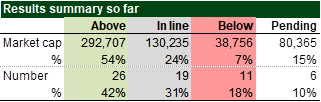

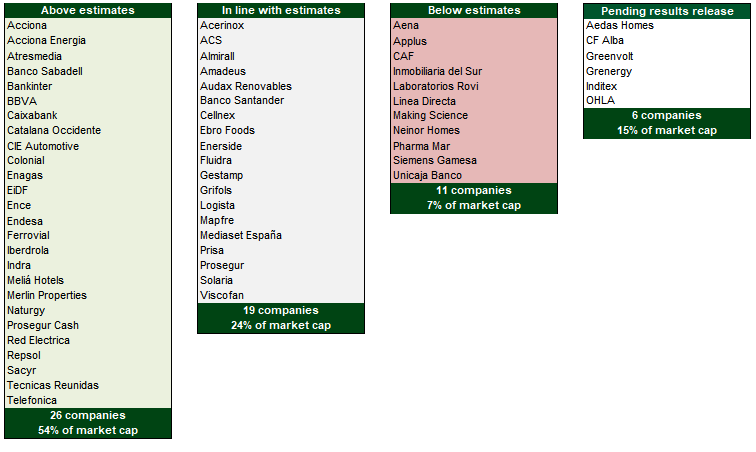

La mayoría de las compañías del mercado español han publicado ya los resultados del tercer trimestre del año, sólo quedan 6 compañías por publicar. 26 compañías (54%) han publicado por encima de lo estimado por el mercado, 19 (24%) en línea con lo que esperaba el consenso de analistas de mercado y 11 compañías (7% del total de la capitalización bursátil del mercado español) han venido por debajo de esperado.

Fuente: Alantra.

Importante esta semana:

Lael Brainard, uno de los miembros más influyentes de la Fed, se ha posicionado a favor de reducir el ritmo de subidas de tipos con un incremento de 50 puntos básicos en el tipo de referencia el próximo 14 de diciembre. No obstante, el tono de la Fed continúa siendo restrictivo a pesar del fuerte “risk on” del mercado tras el dato de inflación de la semana pasada. En este sentido, Waller hizo el domingo pasado señaló que las subidas no terminarán en la próxima reunión y que queda un largo camino por recorrer. También afirmó que los tipos no están siendo especialmente restrictivos, encontrándose por debajo de los niveles que marcan reglas «estilo Taylor».

El G20 ha acordado un comunicado conjunto para condenar la guerra en Ucrania. Una mayoría de miembros del G20 ha cerrado un borrador para emitir una declaración conjunta que condena guerra en Ucrania, citando la resolución de la ONU en marzo. China está dispuesta a ayudar colaborar en las conversaciones de Paz entre Rusia y Ucrania, así le comunicó el ministro de Relaciones Exteriores, Wang Yi, a su homólogo ruso, Serguéi Lavrov, en la cumbre G20 en Bali. «China continuará manteniendo una posición objetiva y justa y desempeñará un papel constructivo a favor de la paz y el fomento de las conversaciones».

Varios datos macro relevantes esta semana en Asia, en Japón, conocimos el martes el dato del PIB del 3T que decepcionó al registrar una caída del -1,2% trimestral anualizado frente al crecimiento del +4,6% previo. Hay que destacar que este deterioro de la actividad vino sobre todo por el lado del sector exterior al caer un -0,7% intertrimestral, mientras que el consumo privado interno también se desaceleró al crecer un +0,3% trimestral frente al +1,2% anterior. Por su parte, en China, la batería de indicadores de actividad ya relativos a octubre también decepcionó y apuntan a un debilitamiento del crecimiento, especialmente negativos fueron los datos de consumo, al retroceder las ventas al por menor un -0,5% interanual frente al +2,5% anterior y muy por debajo del +1% esperado. Este fue el primer retroceso del consumo desde el mes de mayo, momento en el cual Shanghái se encontraba confinada, y confirma la debilidad de la demanda interna ante las medidas restrictivas de control de la Covid19, que entre otros motivos frenaron el consumo en un mes de octubre que en China viene marcado por la principal semana de festividades y vacacional de China (denominada “Golden Week”). Por otro lado, también la producción industrial se moderó en octubre al crecer un +5% interanual desde el +6,3% anterior y por debajo del +5,2% previsto.

En el Reino Unido, el PIB cayó un 0,6% en septiembre intertrimestral. Esto significa que en el 3T22 la economía se contrajo un 0,2%. A su vez, esto coloca a la economía del Reino Unido en la parte de abajo del paquete del G7 en términos de crecimiento. La inflación de Reino Unido que conocimos el miércoles sigue acelerándose. El IPC repuntó más de lo esperado en octubre al elevarse el crecimiento de los precios al consumo hasta el +11,1% interanual, un aumento de un 1% frente al mes anterior. Por su parte, la tasa subyacente repitió niveles del +6,5% interanual. Estos datos seguirán poniendo presión al Banco de Inglaterra para que eleve los tipos oficiales en sus próximas reuniones. El Reino Unido se enfrenta a los dos vientos en contra de una política fiscal y monetaria más estricta, mientras se recupera de los efectos del Covid y el Brexit.

Trump ha anunciado esta semana su candidatura para las presidenciales de 2024. Trump anunció el martes, en Mar-a-Lago, su candidatura para ser el candidato republicano en las próximas elecciones presidenciales de noviembre de 2024. El expresidente dibujó un mandato de Biden marcado por una inflación en niveles históricos y una ola de crimen tras la pandemia, con récord de detenciones en la frontera con México. Por ahora, Ron DeSantis se postula como la única alternativa a Trump en la carrera republicana, ambos con probabilidades muy parejas según las casas de apuestas. DeSantis, que acaba de renovar su cargo como gobernador de Florida en las midterm, cuenta con un perfil radical similar al de Trump. Además de tener el beneplácito de parte de la prensa conservadora, su aumento reciente de popularidad se produjo tras su cruzada contra las mascarillas y restricciones a raíz de la pandemia.

Rusia y Ucrania han acordado prolongar la exportación de grano durante 120 días. Los países han llegado a un pacto para renovar el acuerdo de mínimos sobre las exportaciones de cereal ucraniano. Dicho pacto estuvo en suspenso durante varios días del mes pasado tras el uso del «corredor del grano» por parte de drones ucranianos, desde donde atacaron el puerto de Sebastopol. La noticia se ve empañada esta mañana al comentar Zelensky que no habrá paz hasta que Ucrania recupere Crimea y el Dombás.

En España la deuda prosigue su escalada, espoleada por la ralentización económica y el coste del plan para moderar la inflación. El volumen de pasivos de las Administraciones Públicas ascendió a 1,504 billones de euros en septiembre, la cifra más elevada de la historia y 71.715 millones de euros por encima de las cifras de hace un año, de acuerdo con los datos que publicó ayer el Banco de España. Este avance se debe, fundamentalmente, al fuerte aumento de la deuda por parte de la administración central, que suma 84.330 millones en los últimos doce meses, seguida de la Seguridad Social (7.337 millones), mientras que las comunidades autónomas y ayuntamientos sufren un incremento más moderado y los organismos autónomos la reducen en 9.047 millones. Con ello, la deuda al cierre del tercer trimestre se reduce una décima respecto a junio, hasta el 116% del PIB. Esto podría parecer una buena noticia, en un principio, ya que indicaría que la deuda, si bien no se está reduciendo en términos absolutos, sí se está digiriendo en una economía cada vez mayor. Sin embargo, hay que tener en cuenta que este ajuste es cada vez menor, ya que esta décima palidece frente al ajuste de 1,9 puntos en promedio a lo largo de los cinco trimestres anteriores. Además, esta rebaja se debe más bien al efecto rebote de la economía después de la crisis del coronavirus (a lo largo de la cual la deuda pública ha crecido en 268.120 millones de euros y 17,9 puntos de PIB), estimulado por la inflación en términos nominales y el incremento de la recaudación derivada del alza de los precios, que a un crecimiento genuino de la actividad que ni siquiera ha llegado a recuperar las cifras de 2019. Y el problema es que, una vez que el turismo se aproxima a los niveles previos a la crisis, que la inflación se transforma en un lastre para el consumo más que en un apoyo para la Hacienda pública y que la economía se encamina a una contracción en el cuarto trimestre seguida de un estancamiento, como prevén todos los organismos nacionales e internacionales, es posible que la deuda pública siga incrementándose en los próximos meses tanto en cifras absolutas como en relación al PIB. De hecho, el panel de Funcas apuesta por un crecimiento del PIB del 1,1% el próximo ejercicio (la mitad que el Gobierno) y un déficit del 4,5% (seis décimas más que Moncloa), lo que se podría traducir en un desvío 1,8 puntos en el nivel de deuda.

Todo ello eleva los riesgos sobre la sostenibilidad de las finanzas públicas, justo un día después de que el Banco de España alertara en su Informe de Estabilidad Financiera de otoño de una posible crisis de deuda similar a la británica si el Gobierno no encarrila el déficit. “La elevada incertidumbre actual podría aumentar la aversión al riesgo en los mercados financieros”, señala el texto. Una vez concluida la política de bajos tipos de interés por parte del Banco Central Europeo, con un incremento de 200 puntos básicos entre julio y noviembre, los costes de la deuda se han disparado, con lo que el gasto del Estado en intereses de deuda se ha incrementado en 4.000 millones de euros, una cifra que se come uno de cada siete euros del incremento de los ingresos fiscales. Y esta cifra se seguirá incrementando en los próximos años, incluso aunque los tipos de interés se mantengan estables, conforme la deuda emitida a tipos bajos se vaya a renovando a tipos más elevados. Según el Banco de España, este incremento podría llevar la carga en intereses del 2,2% actual al 2,8% el próximo año.

Apollo, Blackstone y KKR deprecian sus carteras en 20.000 millones. Financial Times.

Uno de los argumentos habituales de los defensores de la industria del capital riesgo es que sus fondos suelen generar una rentabilidad superior a la que se obtiene en Bolsa, tanto en los años boyantes como en las crisis.

Este año, por ejemplo, los índices principales de renta variable reflejan descensos de entre el 10% y el 20%, mientras que los inversores que ponen su dinero en el private equity confían en cerrar el ejercicio con retornos neutros o incluso positivos.

Normalmente, esta industria –cuya función principal consiste en comprar empresas para impulsar su rentabilidad y venderlas a mayor precio– comunica los resultados de sus fondos al final de año, en función de las operaciones realizadas y la fluctuación estimada de valor de sus participadas.

En el caso de las gestoras de capital riesgo que cotizan en Bolsa, los resultados trimestrales pueden servir como aproximación a la evolución de sus carteras. Y los datos de los nueve primeros meses de 2022 reflejan un entorno complicado. Las tres principales firmas estadounidenses (Apollo, Blackstone y KKR) han depreciado el valor de sus activos en más de 20.000 millones de euros en total, para reflejar las peores expectativas de plusvalías en sus compañías ante la subida de costes financieros y la ralentización económica.

En su mayor parte, las empresas controladas por el capital riesgo no cotizan, por lo que los fondos realizan estimaciones privadas de su valor.

Como resultado de esa tendencia a la baja de las valoraciones, Apollo y KKR han registrado pérdidas netas entre enero y septiembre, mientras que los beneficios de Blackstone han descendido de forma significativa.

Otro de los grandes nombres del sector, Carlyle, ha mantenido el valor teórico de su cartera gracias a su importante presencia en empresas energéticas, que este año se han beneficiado de las subidas de precios, pero sus beneficios también han bajado.

Los ejecutivos del sector alegan que la caída de valor de sus carteras sigue siendo menos acusada que la de las firmas cotizadas. KKR señaló, al presentar sus cuentas hasta septiembre, que sus fondos perdieron un 8% de su valor en los doce meses previos, caída inferior a la de la Bolsa.

Además, las gestoras destacan que esas minusvalías latentes no afectan a su liquidez, ya que todavía no se ha ejecutado la venta y cuando se haga, el valor podría subir de nuevo. En el caso de las participadas que sí han sido traspasadas este año, en general se han producido plusvalías para las gestoras.

En todo caso, la caída de valor de las carteras del capital riesgo se refleja en Bolsa. Un fondo de BlackRock que replica un índice formado por firmas cotizadas del sector ha bajado más del 27% este año.

Por nombres individuales, KKR pierde un 22% en 2022, Blackstone un 14%, Apollo un 8% y Carlyle un 44%. En Europa, EQT desciende un 41%, Partners Group un 30% y Bridgepoint un 49%.

Los ingresos de las gestoras de capital riesgo llegan por dos vías principales. Por un lado, reciben una comisión fija (el 2% habitualmente) sobre el volumen total de capital colocado en sus fondos. En los últimos años, esta partida ha crecido de manera significativa, conforme más inversores cansados de la baja rentabilidad de otros activos ponían parte de sus carteras en esa industria.

Muchos fondos de pensiones, aseguradoras y bolsas universitarias tienen ahora entre un 10% y 15% de sus activos en “productos alternativos”, concepto que además del capital riesgo incluye inmuebles, infraestructuras o hedge funds.

Las propias gestoras tradicionales de private equity han ido lanzado fondos especializados en diversas áreas para atraer más capital.

La segunda vía de ingresos es la comisión de éxito. Los fondos pueden llevarse un 20% sobre las plusvalías que se generan cuando venden una empresa, además de ciertas ganancias directas si tienen parte de su propio balance en los fondos.

Esta fuente es la que puede secarse en el entorno actual de crisis en los mercados. Como refleja la depreciación aplicada por los fondos en las cuentas de este ejercicio, puede ser más difícil obtener ahora las jugosas plusvalías habituales en los últimos ejercicios.

Reflejo de los riesgos es lo sucedido con la bancarrota de criptodivisas FTX, que va a obligar a que reconozcan pérdidas firmas de inversión como Softbank, Thoma Bravo y Sequoia Capital.

Dependencia del crédito

Un estudio de Barclays apunta que la clave para entender la evolución de las firmas de capital riesgo en Bolsa es la situación en los mercados de crédito. Tomando como referencia las cotizaciones de Apollo, Blackstone, Carlyle y KKR, el informe descubre que éstas bajan o suben en función del coste de los bonos y préstamos de mayor riesgo.

“El capital riesgo ha sido una significativa historia de crecimiento durante los últimos 30 años, con las firmas del sector generando grandes retornos y alcanzando un gran crecimiento en activos”, explica el banco británico. “Pero ese periodo se corresponde con 30 años de caídas de tipos de interés, lo que tiene sentido dada la importancia del apalancamiento para varias estrategias del private equity”. Hay que tener en cuenta que, para una adquisición concreta, los fondos ponen algo del capital de sus inversores, pero recurren en gran medida a deuda de bancos y bonistas.

Pero este entorno ha dado un claro vuelco este año, lo que explica la depresión bursátil de la industria. Los resultados del análisis realizado por Barclays concluyen que “el capital riesgo se ve más afectado por los incrementos de tipos que otros gestores de activos, y es más sensible a las subidas de tasas que el conjunto del mercado por su apalancamiento. Esto refleja que los tipos elevados son un claro riesgo para el sector”.

Deuda y crecimiento futuro. Jesús Sánchez-Quiñones.

Ahorrar supone renunciar a consumo actual por consumo futuro. Del mismo modo, endeudarse para financiar consumo corriente, y no inversiones, supone anticipar al momento presente consumo futuro. Esto es válido para familias, empresas y Estados.

Una familia puede decidir pagar sus vacaciones a crédito, utilizando las numerosas ofertas de financiación existentes de préstamos preautorizados. De hacerlo, sólo estará sustituyendo consumo futuro por consumo actual, debiendo asumir además de la devolución del préstamo la carga financiera de los intereses, por lo que afectará a su consumo futuro.

La facilidad de lograr financiación cuando los tipos eran cero o incluso negativos ha llevado a determinadas empresas a endeudarse con excesiva alegría, sin que el destino de la financiación recibida haya sido la mejora de la rentabilidad de la empresa. De nuevo, esta deuda habrá aumentado la capacidad de gasto de la empresa en un momento dado, a cambio de un menor gasto futuro, siempre que no se haya dedicado a inversiones productivas.

En el caso de los Estados ocurre lo mismo. Endeudarse para pagar gastos corrientes, incluidas las pensiones, se realiza a costa de una menor capacidad de gasto futuro (y de las pensiones futuras).

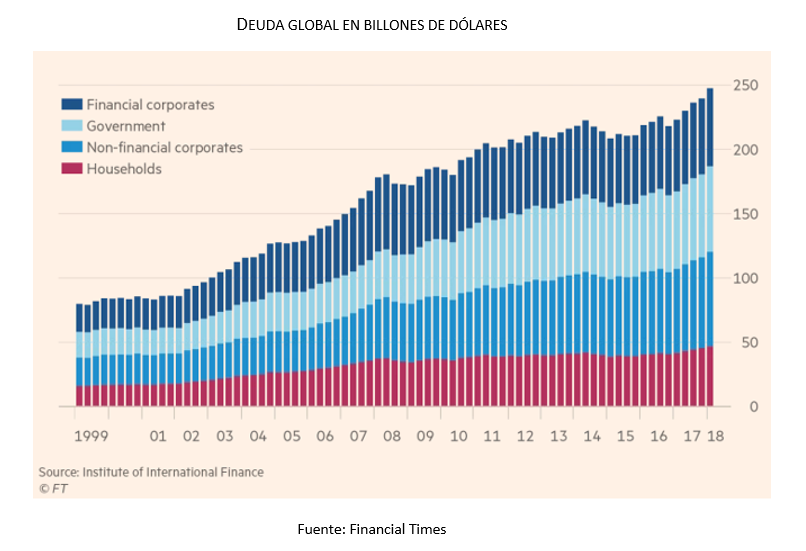

En el conjunto de la economía, un aumento de la deuda facilita a corto plazo el aumento del consumo y del crecimiento económico, pero a costa de crecimiento futuro. El incremento de la deuda ha sido una constante desde el principio de este siglo, acentuándose la tendencia desde la crisis financiera de 2008. Los bancos centrales se han encargado de facilitar este aumento de deuda sin precedentes en la historia, mientras que bajaban los tipos de interés.

La actuación de los bancos centrales ha consistido no sólo en situar en niveles ínfimos los tipos de corto plazo, sino también los tipos de los bonos a largo plazo mediante la compra directa de bonos, «distorsionando» los tipos de interés. Adicionalmente, han facilitado una liquidez abundante y barata.

Así, la economía se ha vuelto dependiente de una dosis cada vez mayor de deuda para crecer año tras año. Las grandes empresas, especialmente en EE. UU., se han endeudado para comprar sus propias acciones. Las familias, a su vez, han recurrido a una financiación creciente para mantener su nivel de consumo. Por su parte, los gobiernos no han dejado de incrementar su endeudamiento para financiar sus programas de gastos que exceden año tras año a sus ingresos.

Crecer en base a una deuda creciente es intrínsecamente insostenible. La deuda anticipa la demanda futura y, por tanto, la limita. El modelo de crecimiento a base de deuda está agotado. Por un lado, la deuda deja de generar crecimiento. Por otro lado, la vuelta de una inflación elevada hace que aumente la carga de los intereses que hay que satisfacer por la deuda viva.

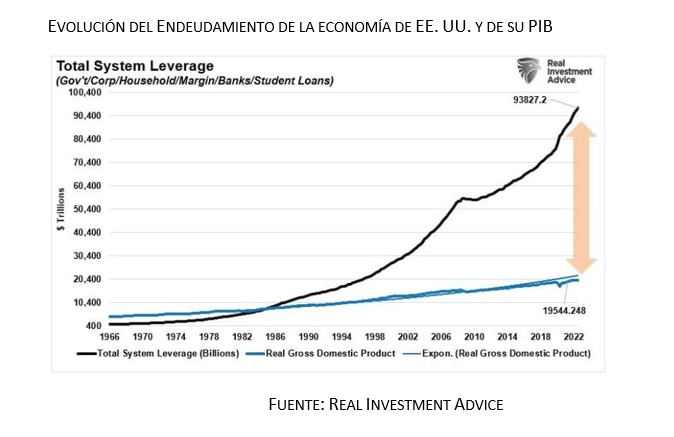

En el caso de la economía de EE. UU., mientras que el tamaño de su economía (PIB) ha crecido un 25% desde 2009, su nivel de deuda se ha incrementado un 180% (datos hasta primer trimestre de 2021). En números: para un incremento del PIB de 3,7 billones de dólares, la deuda ha tenido que aumentar en 17,6 billones de dólares. Han hecho falta 4,7 billones de nueva de deuda para generar un billón adicional de actividad económica.

A todos los excesos les llega su momento de purga. Al excesivo endeudamiento de la economía global también. El apabullante nivel de deuda global limitará el crecimiento durante un largo periodo de tiempo. Las vacaciones a crédito se disfrutan, pero luego hay que pagarlas con los intereses.

Buen fin de semana.