Esta semana hemos seguido viendo caídas del dólar de nuevo ante la publicación de PMIs más débiles de lo esperado en Estados Unidos, con un dato de PMI manufacturero en 47,6 cuando se esperaba 50 y el de servicios en 46,1 con un consenso en 48,0. La caída en la actividad fue la segunda mayor desde Mayo de 2020 debido a la inflación, los costes de endeudamiento y la incertidumbre económica que pesa sobre la demanda. En el lado de los precios, los costes de inflación se han suavizado, señalando que algunas compañías han subido sus precios de venta a un ritmo más lento de los últimos dos años.

Estos datos contrastaban con los datos de PMI en Europa que se publicaron el miércoles mejor de lo esperado. Aunque ha sido una semana muy tranquila por Acción de Gracias, las Bolsas americanas estuvieron cerradas ayer por festivo y hoy sólo abrirán media sesión.

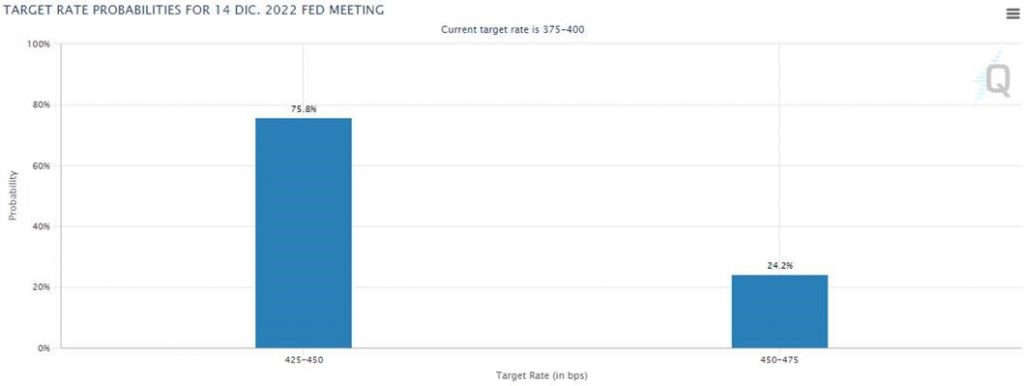

En cuanto a lapublicación de las Actas de la Fed, que luego comentaré, se observa que una sustancial mayoría de miembros de la Fed apoyan que sería apropiado ralentizar el ritmo de subidas pronto, y sólo algunos ven el tipo final más arriba de lo esperado. La inflación sigue siendo el foco de la Fed. Reconocen que el nivel objetivo de los tipos y la evolución de la política monetaria posterior a alcanzarlo ganan importancia en el combate a la inflación. Sin embargo, las Actas mencionan la preocupación con el retraso del impacto cumulativo de las subidas de tipos en la economía, que aún no lo refleja completamente. Si bien el debate no iba en torno a si subir o no más los tipos, si discuten sobre el ritmo de subidas. El mercado ahora espera que en la próxima reunión la Fed subirá sólo 50 puntos básicos los tipos de interés. La previsión de tipos para final de año se sitúa en el 5% para Estados Unidos y en el 3% en Europa. Los bonos americanos más relajados, con un bono a 10 años en 3,69% lejos ya del 4%.

La semana pasada el euro llegó a un máximo de las últimas semanas en el 1,0439. Esta semana BBVA Research publicaba su informe de análisis de divisas, los analistas de BBVA ven el movimiento de la semana pasada como una sobrerreacción desde los mínimos de septiembre de 0,9536. En parte les sugiere que la bajada del euro hasta esos mínimos era poco justificada y que no tenía muchas probabilidades de continuar. La inflación sigue siendo el factor que más afecta a las expectativas de política monetaria y la semana pasada vimos unos datos en Estados Unidos que sorprendían a la baja y favorecían apuestas por una ralentización en el ciclo de subidas de tipos en Estados Unidos y un ajuste en las curvas swap y soberana americana.

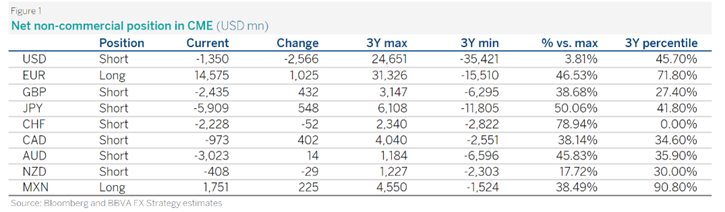

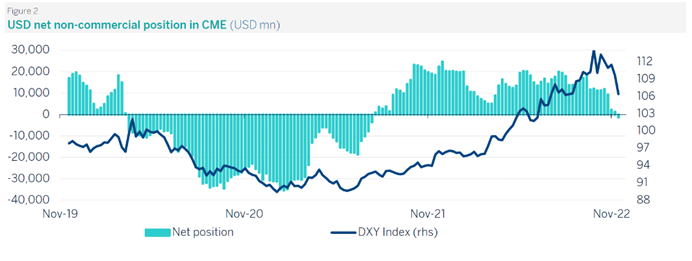

BBVA destaca la evolución del posicionamiento especulativo en futuros en la bolsa de Chicago que muestran que por primera vez desde julio de 2021 el mercado se ha puesto corto de dólar. Los analistas de BBVA lo ven como un cambio significativo y evidencia hasta qué punto se ha podido alcanzar un techo en el dólar o un suelo en el euro.

Ese cambio en el posicionamiento de dólar ha venido acompañado con una acumulación en las posiciones largas en euro lo que respalda la visión de que es posible que el mercado no apueste por una prolongación de la debilidad del euro. BBVA ve al euro aún infravalorado en estos niveles y los activos europeos son atractivos a estos precios. Aun así hasta que no se elimine de la ecuación el riesgo geopolítico derivado de la invasión de Ucrania el euro no va a tener un repunte significativo hacia niveles de equilibrio que se sitúan muy por encima de los niveles actuales.

BBVA cree que la FED va a ralentizar el ciclo de subidas de 75 a 50 puntos básicos y más o menos lo mismo va a hacer el BCE. Aunque el mercado pone el precio una probabilidad mayor que la subida del BCE sea de 75 puntos en vez de 50. Aun así, no creen que sea un factor que vaya a cambiar su visión a medio plazo. El contexto inflacionista parece que ya ha hecho pico en Estados Unidos y lo lógico sería que tengamos una ralentización en las subidas de tipos. Si el BCE sube 0,75% podríamos ver algo de apoyo en el euro y consolidar por encima de la paridad de cara a cierre de año. De cara a medio plazo BBVA espera que el euro siga recuperando terreno al dólar.

Las expectativas sobre China están retomando importancia informativa y parecía que la política de covid cero se iba a relajar un poco. No obstante estos últimos días se han confirmado muertes por covid por primera vez en los últimos seis meses y han implementado restricciones en un 20% del país. La nueva ola de Covid podría generar distorsiones en las cadenas de suministro y aumento de la aversión al riesgo como vimos esta semana. Este es un factor que podría favorecer la fortaleza del dólar a corto plazo.

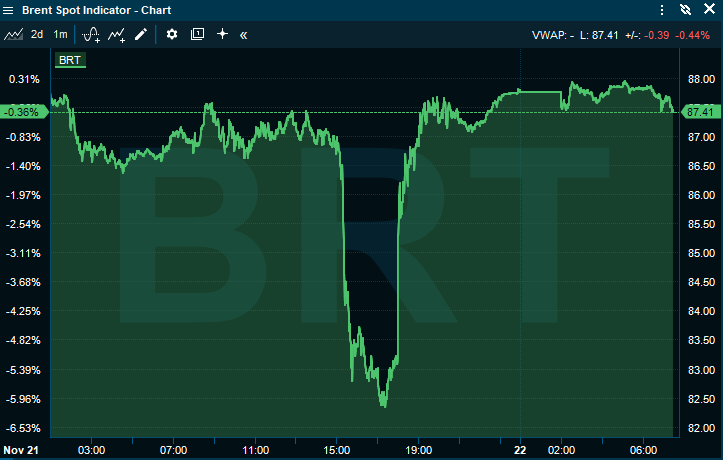

El mercado petrolero ha entrado en las últimas semanas en una competición a la baja entre una demanda en retroceso por la ralentización de la economía global, lastrada por la inflación y la subida de los tipos de interés, y una oferta retraída que intenta, aunque no consigue por completo, contener la caída de los precios. En esa conyuntura, la mera posibilidad de que los grandes exportadores pudieran optar por romper este círculo vicioso y reabrieran el grifo del petróleo para dar un mínimo alivio a la languideciente economía de los países occidentales, tal como publicó esta semana el diario Wall Street Journal, provocó una fuerte caída del 6% en la cotización del petróleo, seguida de un rebote en cuanto Arabia Saudí, líder de facto del cártel y el único país con capacidad para un ajuste importante de sus exportaciones, desmintió la noticia.

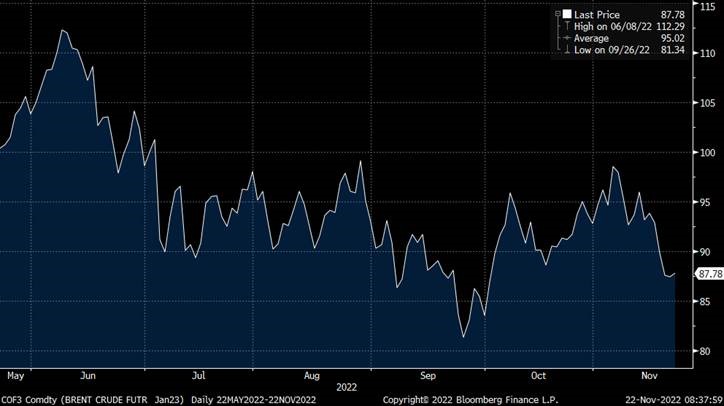

Gráfico precio del petróleo Brent últimos 6 meses

La posibilidad de que la Organización de los Países Exportadores de Petróleo (OPEP) y sus socios den marcha atrás al recorte de la producción pactado en octubre ha estado flotando en el ambiente durante las últimas semanas, debido a que este ajuste no ha servido para revertir la caída de los precios. De hecho, la cotización del Brent, de referencia en Europa, se sitúa en torno a 87 dólares por barril, en cifras que no se veían desde antes de la invasión de Ucrania y, aunque el cierre del grifo petrolero dio un pequeño soporte a los precios tras el anuncio, las noticias en torno a la desaceleración económica, con una cada vez más probable recesión en buena parte de los países occidentales este invierno, han pesado más. De hecho, la semana pasada se produjo la mayor espantada de los inversores en los últimos cuatro meses y medio, con la venta de 59 millones de barriles netos de crudo por parte de los inversores, una tendencia que habría continuado a comienzo de esta semana, llevando la cotización hasta los 83 dólares, aunque de forma puntual.

Sin embargo, más allá del ruido del corto plazo, lo cierto es que la tendencia general del mercado es bajista, dado el fuerte impacto de la ralentización económica mundial y el limitado efecto de las estrictas cuotas de la OPEP. Por un lado, las noticias que apuntan a la debilidad de la economía global, y especialmente la europea, uno de los principales consumidores de petróleo, son cada vez más frecuentes. Por ejemplo los Índices de Gestores de Compras se contraen al ritmo más rápido en más de dos años y “anticipan una recesión en invierno”, con muchas empresas recortando sus inversiones y contrataciones. Y también la Comisión Europea apunta en la misma dirección, con una contracción del PIB del 0,5% en la Unión Europea entre octubre y diciembre seguida de un retroceso del 0,1% en el arranque del próximo ejercicio. Y también la Organización para la Cooperación y el Desarrollo Económicos (OCDE) constató este lunes un fuerte frenazo de la economía en los países occidentales capitaneado por las economías europeas. De hecho, los inversores descuentan que la caída de la demanda será mayor que los ajustes de la producción.

Por su parte, los recortes de producción de crudo entre el cártel y sus socios (el grupo conocido como OPEP+) están teniendo menos alcance de lo que apuntaban las cifras oficiales. En concreto, los grandes países petroleros acordaron un ajuste del bombeo de dos millones de barriles al día, una cifra que de la que actualmente solo se ha cumplido el 14% de la parte correspondiente a la OPEP, sin que haya datos oficiales en lo referente a sus socios. Hay que tener en cuenta que muchos países quedan excluidos de las cuotas a sus exportaciones por distintos problemas, como es el caso de Venezuela o Irán, mientras que otros han realizado un esfuerzo muy inferior a lo pactado. Esto deja la mayor parte del ajuste en manos de Arabia Saudí y, en menor medida, de otros países del golfo Pérsico, pero también supone que Riad tiene más incentivos que nadie a elevar su producción para ganar cuota de mercado a costa de sus socios, tal como hizo durante la fase entre 2014 y 2018. Sin embargo, hay varios motivos por los que Arabia Saudí está optando por mantener los precios lo más altos posible, entre los que se encuentra su voluntad de mantener el pacto con Rusia y el hecho de que los terceros países son incapaces de reaccionar al vacío que deja en el mercado.

Con todo, la caída de precios que lleva observándose de forma continuada desde junio (un 30% en los últimos cinco meses) supone un pequeño estímulo para las economías de los países occidentales al reducir el coste del combustible y hacer que el uso del petróleo para sustituir al gas empiece a ser rentable en caso de emergencia. Sin embargo, este beneficio se ve limitado por la escalada de los costes del refino y la subida del dólar, lo que limita este beneficio potencial, que apenas tendrá efecto sobre la inflación.

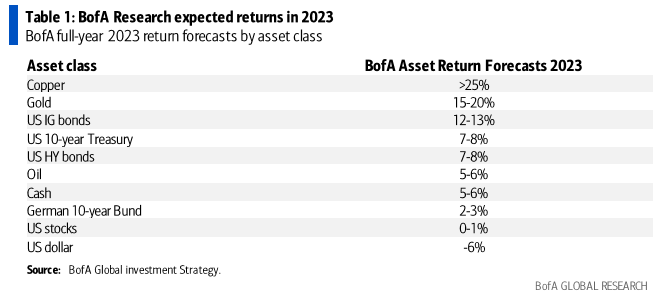

Empiezan a publicarse los informes de estrategia de analistas y bancos de inversión con sus previsiones para el 2023, esta semana Bank of America Merrill Lynch ha publicado el suyo en el que están positivos en bonos para la primera parte del año y en renta variable y activos de riesgo para la segunda parte del 2023.

Deutsche Bank también ha publicado un informe con sus previsiones, Deutsche Bank espera una recesión suave tanto en Estados Unidos como en Europa. En el primer caso, empezaría en el primer semestre de 2023 mientras que en el caso de Europa, habría empezado en este cuarto trimestre de 2022. Los altos niveles de ahorro acumulado, las ayudas de los gobiernos y unos mercados de trabajo fuertes, junto con unos inventarios de gas en Europa al 100% explicarían que la profundidad de la recesión sea leve. La economía debería remontar a mediados de 2023 una vez los bancos centrales hayan llegado al final de las subidas y gracias al apoyo fiscal.

Deutsche cree que la inflación se mantendrá muy por encima del 2% objetivo de los bancos centrales y esto llevará a la Fed a subir los tipos hasta el 5%-5,25% (están ahora en el 3,75%-4%). Subiría 50 puntos básicos en diciembre y llegaría al máximo en el 1T23. En cuanto al BCE, subiría los tipos hasta el 3% (el tipo depo, actualmente está en el 1,5%), pero en diciembre subiría 50 puntos también. Los analistas de Deutsche Bank son moderadamente positivos de aquí a final de año en las bolsas, por motivos estacionales y porque ha mejorado mucho el sentimiento, pero siguen viendo riesgos de caídas en los próximos meses ante la incertidumbre de la ecuación inflación-subidas de tipos. Objetivo a 12 meses para el S&P estaría en el 4.100, y para el EuroStoxx 50 en el 4.000, lo que supone unos niveles un 1% por encima del nivel de mercado actual. En renta fija, sitúan los tipos a 10 años de Estados Unidos en el 4,20% a Diciembre del 2023 (frente al 3,71% actual) pero con subidas puntuales en la primera parte del año por encima de este nivel .Para el Bund alemán, sitúan el 10 años en el 2,40% (Frente al 1,95% actual). Siguen apostando por bonos de calidad en Estados Unidos y en Europa, aunque en Europa les empiezan a Recomendar el High Yield. Por último, mantienen sin cambios la previsión para el eurodólar en 1,05. En materias primas, creen que pese a la debilidad económica la OPEP+ va a conseguir mantener los precios, por lo que a Diciembre del 2023 ven el Brent en 100 dólares (frente al 86,81$ actual).

Pese al mejor comportamiento de la renta variable europea frente a la americana, sobre todo en el último mes (EuroStoxx 50 -7,58% S&P -15,50% en lo que llevamos de año; EuroStoxx 50 +12,65% y el S&P 500 +6,05% en el último mes) el EuroStoxx sigue cotizando con un 30% de descuento frente al S&P 500.

PE relativo 2023e Euro Stoxx 50 / S&P500.

Importante esta semana:

El miércoles se publicaron las Actas de la reunión de la Fed de Noviembre en Estados Unidos. La Reserva Federal (Fed) cree que es el momento de levantar el pie del acelerador. Los tipos seguirán subiendo, pero a un ritmo más lento. Esa es la tesis que defiende la mayor parte de los gobernadores del banco central de Estados Unidos, que se inclina por aflojar ligeramente el endurecimiento de la política monetaria. “Una mayoría sustancial de los participantes considera que pronto sería conveniente reducir el ritmo de aumento”, tal y como se desprende de las actas de la reunión de principios de noviembre.

Eso se traduce en una más que probable subida de los tipos en diciembre de medio punto, un cuarto menos que en las últimas cuatro revisiones.

A principios de noviembre, la Fed subió los tipos 0,75 puntos por cuarta vez consecutiva en lo que va de año, hasta situar el precio del dinero en el tramo entre el 3,75%-4%, máximo desde 2007. En ese momento, todo apuntaba a que en la reunión de diciembre la Fed podría levantar el pie del acelerador, y dejar el alza de los tipos en medio punto. Sin embargo, el jarro de agua fría para los mercados llegó en la rueda de prensa posterior, cuando el presidente de la institución, Jerome Powell, avisó de que “los datos recibidos desde nuestra última reunión sugieren que el nivel final de los tipos de interés será más alto de lo esperado anteriormente”.

Según las proyecciones anunciadas en septiembre por la Fed, la previsión era terminar 2023 con los tipos en un máximo del 4,75%, lo que se traducía en una subida adicional de medio punto en diciembre y una última de un cuarto de punto en el primer trimestre del próximo ejercicio. Ahora, los analistas calculan que la Fed podría llevar el precio del dinero hasta el entorno del 5%.

Powell no dio más detalles sobre estas previsiones, por lo que los inversores estaban pendientes del acta de la reunión, para conocer hasta qué punto hay consenso en el consejo de la Fed y alguna pista sobre el umbral hasta el que podría llevarse la política monetaria estadounidense.

No hay que olvidar que la Fed ya se ha visto obligada a modificar en el último minuto su hoja de ruta en varias ocasiones. Durante el último trimestre de 2021, descartaba subir los tipos a medio plazo, al considerar que la inflación era un problema transitorio.

En diciembre de 2021, cambió el discurso, avanzando como máximo tres posibles subidas de tipos a lo largo de 2022. La realidad es que en lo que va de año ya lleva el doble. Y a un ritmo mucho más rápido de lo previsto, sobre todo porque la inflación no había dado muestras de debilidad hasta ahora.

Los últimos datos podrían dar argumentos a quienes defienden que la Fed levantará el pie del acelerador en las próximas reuniones. La inflación en octubre se situó en el 7,7%, cinco décimas menos que la de septiembre y lejos ya del máximo del 9,1% que registró en junio de este año.

Pero la clave está en el IPC subyacente, que excluye las variables más volátiles, como la energía o los alimentos, y que todavía seguía en máximos de los últimos cuarenta años. Sin embargo, el pasado mes descendió por fin. Los mercados recibieron la noticia con optimismo, a falta de que la Fed confirmara que ha llegado el momento de levantar el pie del acelerador.

La justicia británica negó esta semana a Escocia el derecho a convocar unilateralmente un referéndum. El Tribunal Supremo británico ha dictaminado por unanimidad que el Parlamento escocés no cuenta con competencias para legislar sobre un nuevo referéndum de independencia que no cuente con el consentimiento de Londres. Sturgeon, líder del Partido Nacional Escocés, asegura estar decepcionada con el fallo, aunque ya ha planteado las próximas elecciones escocesas como un referéndum «de facto».

Este miércoles conocimos los PMI de la zona euro que lograron repuntar ligeramente en noviembre pero que se mantuvieron en niveles acordes con contracción de la actividad por cuarto mes consecutivo. En concreto, el PMI compuesto subió cinco décimas hasta niveles de 47,8 situándose por encima del 47 previsto. Esta mejora de la confianza vino impulsada sobre todo por las manufacturas al subir el PMI hasta 47,3 desde el 46,4 anterior. Por su lado, la confianza de los servicios repitió niveles del mes anterior al situarse en 48,6. También se publicaron datos de las dos mayores economías de la región, en Alemania el PMI compuesto subió hasta 46,4 desde el 45,1 anterior, mientras que en Francia la confianza cayó con fuerza al bajar hasta 48,8 desde el 50,2 previo.

En Estados Unidos el miércoles decepcionó la confianza de los empresarios que intensifica su caída en noviembre. El PMI compuesto cayó más de lo esperado y se situó en niveles de 46,3 desde el 48,2 anterior. Este retroceso vino tanto por el lado de las manufacturas que bajaron hasta 47,6 desde el 50,4 anterior como por el lado de los servicios al retroceder hasta 46,1 desde el 47,8 anterior. Datos que apuntan a una elevada pérdida de dinamismo de la actividad en los próximos meses.

Siguiendo con datos de Estados Unidos, se confirma el deterioro de la confianza de los consumidores. En noviembre el índice de la Universidad de Michigan cayó hasta el 56,8 desde el 9,9 anterior apuntando a un menor consumo en los próximos meses. Por otro lado, cabe destacar que las expectativas de inflación a un año vista de los consumidores se han moderado hasta niveles del +4,9% desde el +5,1% anterior pero no hubo cambios en las expectativas a largo plazo que repitieron niveles de +3%. También se publicaron nuevos datos del sector inmobiliario con una sorpresa al alza en las ventas de viviendas nuevas que repuntaron en octubre y se situaron en niveles de 632.000 unidades anualizadas frente a las 603.000 anteriores. Sin embargo, menos positivos fueron los datos de permisos de construcción al caer un -3,3% mensual hasta niveles de 1,51 millones de unidades anualizadas.

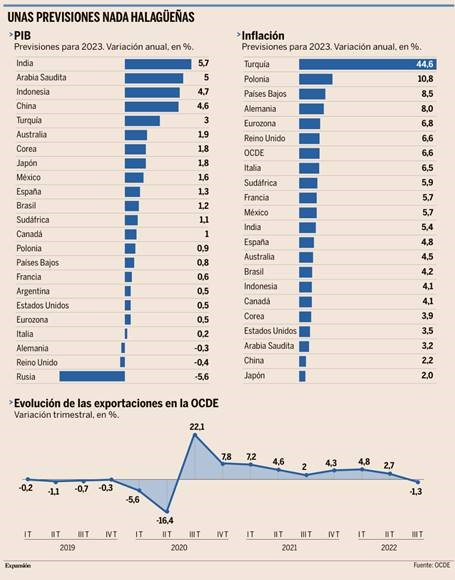

La OCDE ve la eurozona estancada en 2023 con España creciendo al 1,3%

Las previsiones de una economía languideciente el próximo ejercicio, especialmente en Europa, no dejan de sucederse de en las últimas semanas, tanto entre los organismos nacionales como internacionales. A las revisiones a la baja del Fondo Monetario Internacional (FMI), la Comisión Europea o el Banco de España se sumó este martes la Organización para la Cooperación y el Desarrollo Económicos (OCDE), que recortó sus pronósticos para la economía mundial el próximo año en un punto, hasta el 2,2%, con un escasísimo avance en Europa del 0,5% que probablemente no permitirá sortear la recesión. Y, lo que es peor, prácticamente todas las grandes economías del Viejo Continente arrojarán un perfil muy limitado el próximo año, con la excepción de España, si bien hay que tener en cuenta que se trata de una de las pocas economías que todavía no ha recuperado los niveles previos al coronavirus. Y los datos de exportaciones, que entran en negativo por primera vez desde la fase del confinamiento, tampoco permiten augurar una válvula de escape a esta situación.

En concreto, la economía española crecerá un 1,3%, una cifra que queda muy por debajo de las previsiones del Gobierno (2,1%) utilizadas como base para elaborar unos Presupuestos Generales del Estado que ya parecen haber quedado desfasados antes de entrar en vigor, pero que destaca frente a otros países europeos, como es el caso de Países Bajos (0,8%), Francia (0,6%), Estados Unidos (0,5%), Italia (0,2%) y, sobre todo, Alemania y Reino Unido, que cierran la lista de grandes países occidentales desarrollados con retrocesos del 0,3% y el 0,4%, respectivamente, solo por delante de Rusia, que se hunde un 5,6% por los evidentes motivos de la guerra, las sanciones occidentales y las contrasanciones impuestas por Moscú, incluyendo el corte del suministro del gas a Europa.

En medio de este marasmo sobresale España, que “va en la buena dirección”, tanto en lo que respecta al PIB como a la inflación, y será uno de los países europeos que mejor se recuperará, según la OCDE. “En términos de crecimiento, la actividad se ha mostrado bastante resistente en España en el pasado reciente y esperamos que el crecimiento llegue al 4,7% para el conjunto de este año”, explicó ayer Mathias Cormann, secretario general de la Organización. Esto se debe, entre otras cosas, a que España ha sido menos dependiente de las importaciones del gas ruso, y las medidas del Gobierno y los fondos europeos han servido para amortiguar el impacto de la guerra en Ucrania, según la OCDE. Sin embargo, también hay que tener en cuenta que España es, junto con Alemania, uno de los pocos países que todavía no ha recuperado las cifras previas a la pandemia y, lo que es peor, no recuperará estos niveles hasta, probablemente, 2024. Es decir, 5 años perdidos entre el coronavirus y la guerra en Ucrania.

Sin embargo, la OCDE señaló también que el frenazo de la economía europea no es el único problema, sino que hay que sumar también la inflación que, junto con la pérdida de impulso del crecimiento y la crisis energética que se avecina es una de las tres grandes prioridades del informe. “La alta inflación está demostrando ser persistente, la confianza se ha debilitado y la incertidumbre es alta”, la principal razón es “la agresión de Rusia contra Ucrania, que ha elevado sustancialmente los precios, especialmente de la energía, lo que se suma a las presiones inflacionarias en un momento en que el costo de vida ya estaba aumentando rápidamente en todo el mundo”. Por ello, “las condiciones financieras mundiales se han endurecido significativamente, en medio de las medidas inusualmente vigorosas y generalizadas de los bancos centrales para aumentar las tasas de interés oficiales en los últimos meses, lo que pesa sobre el gasto sensible a los intereses y se suma a las presiones que enfrentan muchas economías de mercados emergentes”.

Por ello, la Organización recomienda a los países miembros que recorten las medidas de lucha contra la inflación para atajar el déficit y las concentren en los colectivos más vulnerables, pero también que utilicen la palanca de las reformas estructurales para mitigar la escalada de precios. Es el caso, por ejemplo, de una liberalización comercial, ya que la OCDE calcula que las restricciones comerciales impuestas por sus miembros para las importaciones desde 2009 escalan ya al 12% del PIB. Además, también recomendó “invertir en seguridad energética” para evitar una escalada de la factura de la luz y el gas el próximo año. Según los cálculos de la Organización, un elevado riesgo de disrupciones en el mercado del gas europeo es limitado este invierno y solo se produciría en un escenario de mucho frío, pero es muy probable que suceda en el invierno de 2023-2024, debido a las dificultades para rellenar los inventarios el próximo ejercicio si se recupera la demanda china, como parece previsible que sucederá con el crecimiento del 4,6% que anticipa la OCDE.

Además, al tratarse de una crisis global, los países ya no tienen la válvula de escape del sector exterior. De hecho, las exportaciones de los países de la OCDE retrocedieron un 1,3% en el tercer trimestre del año con respecto al periodo entre abril y junio en la que supone la primera caída desde la fase más dura de la pandemia, en el segundo trimestre de 2020. Esto se debe a las tensiones comerciales entre Rusia y el bloque occidental, además de la pérdida de poder adquisitivo derivada de la subida de los precios de la energía y los bienes intermedios, así como, en los últimos meses, de la escalada de los tipos de interés.

Por qué este ciclo económico es diferente. Tina Fong. Estratega de Schroders

Este ciclo económico está siendo especialmente difícil de clasificar, ya que se dan circunstancias únicas que no permiten establecer paralelismos con el pasado. Dependiendo de los indicadores que se observen, la economía estadounidense podría clasificarse en cualquiera de las cuatro fases del ciclo económico: expansión, desaceleración, recesión y recuperación.

Si utilizamos la definición de recesión de los libros de texto –dos trimestres consecutivos de crecimiento negativo del PIB real–, Estados Unidos se encuentra en una. Sin embargo, las recesiones suelen ir acompañadas de un repunte significativo de la tasa de desempleo, y esto no ha ocurrido. Al contrario, la tasa de desempleo se encuentra en el nivel más bajo de las últimas décadas. De hecho, la solidez del mercado laboral habla de una economía en fase de expansión, aunque ahora esté claramente al límite de su capacidad.

Sin embargo, otros indicadores como el deterioro de las encuestas de coyuntura o la aceleración de la tasa de variación de la inflación sugieren un escenario de estanflación, que encajaría con la fuerte depreciación de la renta variable estadounidense observada este año.

A medida que el rápido ritmo de subidas de los tipos de interés de la Reserva Federal siga surtiendo efecto, esperamos que los indicadores económicos sean menos contradictorios. Esto debería ocurrir el año que viene, cuando prevemos que la economía estadounidense vuelva a entrar en recesión.

La debilidad del PIB del segundo trimestre también se vio distorsionada por la importante caída de los inventarios que siguió a la fuerte acumulación de existencias de los trimestres anteriores. Por tanto, parece prematuro anunciar el fin del ciclo si nos basamos en el PIB.

Nuestro modelo de brecha de producción, que mide la cantidad de capacidad sobrante en la economía –es decir, la diferencia entre la producción real de una economía y su producción potencial–, sugiere que el ciclo económico estadounidense sigue en fase de expansión. Esto se debe a que la brecha de producción es positiva y va en aumento, lo que muestra que la economía está agotando su capacidad libre, aumentando las presiones inflacionistas.

Normalmente, la política monetaria se endurecería en esta fase para que la producción real volviera a su potencial (el nivel máximo de producción que puede alcanzar una economía sin generar inflación), y es lo que la Fed está tratando de conseguir. A medida que la actividad se ralentiza, la brecha positiva comienza a reducirse y la economía entra en la fase de desaceleración, aunque esto todavía no está ocurriendo tras un ritmo acelerado de subidas de los tipos de interés.

Mercado laboral

Por el contrario, la brecha de producción actual, positiva y en aumento, refleja la fortaleza del mercado laboral. La brecha de desempleo es uno de los elementos clave del modelo de brecha de producción y nos indica si hay menos trabajadores desempleados en comparación con los niveles de referencia.

Aunque esperamos que nuestro modelo de brecha de producción entre en una fase de desaceleración a principios de 2023, reconocemos que otras áreas de la economía estadounidense ya están mostrando características de ciclo tardío. El impulso del crecimiento ha tocado techo y las encuestas empresariales se han relajado, mientras que la inflación se ha acelerado. Incluso la rentabilidad particularmente pobre de los mercados es típica de un entorno de estanflación. La rentabilidad del S&P 500 en lo que va de año es más coherente con las desaceleraciones pasadas definidas por nuestro modelo de brecha de producción.

Nos encontramos en unas circunstancias bastante inusuales, ya que la contracción de la actividad económica de este año se ha producido después de una recuperación muy brusca del crecimiento tras los confinamientos a raíz del Covid-19. Por tanto, los datos macroeconómicos han vuelto a niveles más normales.

Desequilibrio oferta-demanda

Al mismo tiempo, la inflación estadounidense, en el 8,5%, es elevada en relación con ciclos anteriores. Esto ha dado lugar a comparaciones con el periodo de estanflación de los años 1970, ya que entonces la inflación se disparó hasta niveles récord impulsada por una crisis del precio del petróleo. Pero, a diferencia de entonces, el desequilibrio entre la oferta y la demanda de bienes, derivado de la pandemia del Covid-19, es la causa fundamental de la inflación en este ciclo. Esto se ha visto agravado por la guerra entre Ucrania y Rusia y el impacto en las cadenas de suministro de la política de Covid cero de China.

El endurecimiento de la política monetaria por parte de la Fed para volver a situar la inflación en el objetivo debería dar lugar a una desaceleración más significativa del crecimiento y a un aumento de la tasa de desempleo. Esto llevaría a una vuelta a un ciclo económico más normal.

Esperamos que en los próximos trimestres regrese cierta apariencia de normalidad a medida que la economía estadounidense vaya entrando en recesión. No sólo es probable que el crecimiento del PIB se contraiga, sino que el repunte de la tasa de desempleo haga que la brecha de producción se reduzca primero y luego se vuelva negativa. La inflación también debería disminuir desde niveles elevados. Para los inversores, esto significaría una vuelta a un territorio más familiar en el que la renta variable ofrece atractivas oportunidades de valoración en las recesiones. A pesar de los malos resultados empresariales, las acciones estadounidenses se verían favorecidas en la revalorización del mercado que tendría lugar cuando el banco central recortase los tipos de interés en respuesta al empeoramiento del panorama de crecimiento e inflación.

Creemos que habrá margen para un giro de la Fed hacia finales del próximo año, ya que es probable que suavice su política para contrarrestar el impacto de una recesión.

La era de las grandes amenazas. Nouriel Roubini.

Una variedad de las grandes amenazas está poniendo en peligro nuestro futuro. No sólo nuestros empleos, nuestros ingresos, nuestro patrimonio y la economía global, sino también la paz relativa, la prosperidad y el progreso alcanzados en los últimos 75 años. Durante cuatro décadas tras la Segunda Guerra Mundial, el cambio climático y la inteligencia artificial que desplaza empleos no estaban en la mente de nadie y ni se pronunciaban términos como “desglobalización” y “guerra comercial”. Ni siquiera se pensaba en pandemias globales –la última importante fue en 1918–. Después del acercamiento en los años 1970 entre Estados Unidos y la Unión Soviética y la apertura de Estados Unidos a China, el riesgo, ya bajo, de una guerra convencional o nuclear entre grandes potencias se diluyó.

El crecimiento era robusto, los ciclos económicos estaban contenidos y las recesiones eran breves y poco profundas, excepto durante los años estanflacionarios de la década de 1970; y aún entonces, no había crisis de deuda en las economías avanzadas, porque las ratios de deuda privada y pública eran bajas. No había ninguna deuda implícita de las pensiones y los sistemas de atención médica, ya que la oferta de trabajadores jóvenes crecía a la vez que el envejecimiento era moderado. Una regulación y controles de capital sólidos atenuaban los ciclos de auge y caída y mantenían las crisis financieras relevantes bajo control. Las economías importantes eran fuertes democracias liberales libres de una polarización partidaria extrema. El populismo y el autoritarismo estaban confinados a un conjunto inculto de países más pobres.

Si hacemos un salto a finales de 2022, de inmediato percibiremos que estamos plagados de nuevas megaamenazas extremas que antes no estaban en el radar de nadie. El mundo ha entrado en lo que llamo una depresión geopolítica, con (por lo menos) cuatro potencias revisionistas peligrosas –China, Rusia, Irán y Corea del Norte– que desafían el orden económico, financiero, de seguridad y geopolítico que Estados Unidos y sus aliados crearon después de la Segunda Guerra Mundial.

Hay un riesgo marcadamente en ascenso no sólo de una guerra entre grandes potencias sino de un conflicto nuclear. En el próximo año, la guerra de agresión de Rusia en Ucrania podría escalar hasta convertirse en un conflicto poco convencional que involucre directamente a la OTAN. E Israel –y quizás Estados Unidos– puede decidir lanzar ataques contra Irán, que va camino a fabricar una bomba nuclear.

Si el presidente chino, Xi Jinping, sigue consolidando su régimen autoritario y si Estados Unidos ajusta sus restricciones comerciales contra China, la nueva guerra fría chino-norteamericana estará enfriándose cada día más. Peor aún, fácilmente podría volverse caliente en relación a la situación de Taiwán, que Xi pretende reunificar a la China continental y que el presidente norteamericano, Joe Biden, está aparentemente decidido a defender. Mientras tanto, Corea del Norte, armada nuclearmente, volvió a llamar la atención al disparar cohetes sobre Japón y Corea del Sur.

Aunque se descarte la amenaza de un conflicto nuclear, el riesgo de un apocalipsis ambiental en el futuro se vuelve cada vez más serio, especialmente si consideramos que gran parte de lo que se dice sobre cero neto e inversión ESG (ambiental, social y de gobernanza) no es más que marketing ambiental engañoso -o deseos verdes poco realistas-. La nueva inflación verde ya está en pleno apogeo, porque resulta que reunir los metales necesarios para la transición energética exige mucha energía costosa.

Nuevas pandemias

También está el creciente riesgo de nuevas pandemias que serían aún peores que las plagas bíblicas, debido a la asociación entre la destrucción ambiental y las enfermedades zoonóticas. La vida silvestre que transporta patógenos peligrosos está entrando en un contacto más estrecho y más frecuente con los seres humanos y el ganado. Es por esto que ya hemos experimentado pandemias y epidemias más frecuentes y virulentas (VIH, SARS, MERS, gripe porcina, gripe aviar, Zika, ébola, Covid-19) desde principios de los años 80. Toda la evidencia sugiere que este problema se agravará aún más en el futuro.

La situación económica no es mejor. Por primera vez desde los años 1970, estamos enfrentando una alta inflación y la perspectiva de una recesión –estanflación–. Y cuando llegue, la recesión no será breve y poco profunda, sino larga y severa, porque tal vez también nos enfrentemos a la madre de todas las crisis de deuda, debido a las crecientes ratios de deuda privada y pública en las últimas décadas. Las ratios de deuda bajas nos salvaron de ese desenlace en los años 70. Y si bien efectivamente tuvimos crisis de deuda tras el estallido de 2008 –como resultado de una deuda excesiva de los hogares, la banca y los gobiernos–, también tuvimos deflación. Fue un shock de demanda y una crisis crediticia que se pudo enfrentar con un gigantesco alivio monetario, fiscal y crediticio.

Hoy estamos experimentando los peores elementos tanto de los años 70 como de 2008. Los múltiples shocks de oferta negativos persistentes han coincidido con ratios de deuda que son aún más elevados que durante la crisis financiera global. En tanto las presiones inflacionarias obligan a los bancos centrales a ajustar la política monetaria aún frente a una recesión en ciernes, los costes de la deuda se dispararán. Y el envejecimiento también implica gigantescas obligaciones sin financiación del sector público –para las pensiones y los beneficios de atención médica- que son tan grandes como la deuda pública explícita–. Todos deberían estar preparándose para lo que tal vez se recuerde como la Gran Crisis de Deuda Estanflacionaria.

Una vez más, si bien los bancos centrales se esforzaron por sonar más duros, deberíamos desconfiar de su voluntad profesa de combatir la inflación a cualquier coste. Una vez que se encuentren en una trampa de deuda, tendrán que tomar medidas. Con ratios de deuda tan altos, combatir la inflación provocará una crisis económica y financiera que se considerará políticamente inaceptable. Los principales bancos centrales sentirán que no tienen otra opción que dar marcha atrás y la inflación, la degradación de las monedas fiduciarias, los ciclos de auge y caída y las crisis financieras se volverán aún más severas y frecuentes, lo que derivará en un caos monetario y financiero.

Al mismo tiempo, los conflictos geopolíticos y las cuestiones de seguridad nacional seguirán alimentando guerras comerciales, financieras y tecnológicas, acelerando el proceso de desglobalización. El retorno del proteccionismo, y el desacople chinonorteamericano, fragmentarán aún más a la economía global, a las cadenas de suministro y a los mercados, lo que hará que un amplio rango de bienes y servicios resulten costosos. El friend-shoring (limitar el comercio a países confiables) y el “comercio seguro y justo” han reemplazado al offshoring (descentralización) y al libre comercio, respectivamente.

Con el tiempo, los avances en inteligencia artificial, robótica y automatización destruirán más y más empleos, aún si los responsables de las políticas construyen muros proteccionistas más altos en un esfuerzo por librar la última guerra. Al restringir la inmigración y exigir más producción doméstica, las economías avanzadas que envejecen crearán un incentivo más fuerte para que las empresas adopten tecnologías que suplanten a la mano de obra, y que cada vez más puedan desempeñar no sólo un trabajo de rutina, sino también tareas cognitivas y creativas. Hasta el homo sapiens puede llegar a volverse obsoleto.

Estas megaamenazas contribuirán aún más a una creciente desigualdad de ingresos y riqueza, lo que ya ha venido ejerciendo una fuerte presión sobre las democracias liberales (ya que los rezagados se rebelan contra las élites) y alimentando el ascenso de regímenes populistas radicales y agresivos en todo el mundo.

Tiempo perdido

Parte de la razón por la que hemos llegado a este punto peligroso es que durante mucho tiempo tuvimos la cabeza metida en la arena. Ahora necesitamos compensar el tiempo perdido. Sin una acción decisiva por parte de los gobiernos y del sector privado tanto a nivel nacional como global, el período por delante se parecerá menos a las cuatro décadas posteriores a la Segunda Guerra Mundial que a las tres décadas entre 1914 y 1945. Lo que comenzó con la Primera Guerra Mundial y la pandemia de la gripe, dio lugar a la crisis de Wall Street de 1929 y a la Gran Depresión, a gigantescas guerras comerciales y monetarias, a la inflación, hiperinflación y deflación, y a crisis financieras y de deuda que derivaron en enormes colapsos y defaults. Finalmente, terminaron surgiendo regímenes autoritarios en Italia, Alemania, Japón, España y otras partes, culminando en la Segunda Guerra Mundial y el Holocausto. Si no estamos preparados para una secuencia similar de desastres, tal vez sea porque ya comenzó.

Pensamiento mágico, ascenso y caída de FTX. Gillian Tett. Financial Times

Hace unos meses, en una ruidosa conferencia tecnológica en Toronto, me puse a charlar con algunos criptoevangelistas que estaban dispuestos a ensalzar las alegrías de las finanzas descentralizadas o, como les gusta llamarlas, “DeFi”. Con fervor reverencial, declararon que les encantaban los activos digitales porque no había jerarquías: cualquiera podía comerciar con bitcoin, por ejemplo, sin tener que depender de guardianes centralizados como los bancos.

Y qué hay de las plataformas, pregunté, señalando que gran parte de la actividad de las criptomonedas tiene lugar en estos sitios centralizados. El sociólogo económico Koray Çalýþkan señala que más del 90% de la negociación de bitcoins en 2021 se produjo en plataformas cripto. A mí me parecía que esto creaba más, no menos, concentraciones de poder que en las finanzas convencionales. FTX, la plataforma de criptodivisas colapsada, no era sólo un bróker, sino que también emitía su propia moneda, ofrecía servicios de custodia para los activos de los clientes y estaba vinculado a una empresa de trading llamada Alameda.

¿No era esta centralización una contradicción en el credo de las “DeFi”? No para los criptochicos de Toronto, que hicieron caso omiso a mi pregunta. Entonces sonreí ante la ironía, pero la situación no es para reírse. Desde que se produjo la implosión de FTX durante este mes, se ha evidenciado que la concentración de poder, unida a la falta de supervisión, ha causado pérdidas masivas a los clientes, ya que los fondos se canalizaban sin rendir cuentas. Como ha señalado el banquero central británico Jon Cunliffe, “las criptoinstituciones en el centro de gran parte del sistema existen en un espacio en gran medida no regulado y son muy propensas a los riesgos que la regulación en el sector financiero convencional está diseñada para evitar”.

Mirando los escombros, tenemos que preguntarnos no sólo cómo pudo abrir FTX un agujero de 8.000 millones de dólares (7.670 millones de euros) en su balance, sino también por qué se ignoraron estas peligrosas contradicciones durante tanto tiempo. ¿Por qué tantos no vieron el ángulo muerto?

Funcionamiento desconcertante

Una de las respuestas es que los humanos, como señalan los antropólogos, estamos predispuestos a abrazar el pensamiento mágico o las explicaciones místicas para las cosas que no entendemos; necesitamos esperanza en un mundo que da miedo. La digitalización no lo ha cambiado. El funcionamiento del ciberespacio es tan desconcertante para la mayoría de nosotros como cualquier cosa que encontremos en el mundo real. También somos expertos en ignorar cosas que podrían socavar las creencias que utilizamos para enmarcar nuestro mundo. “Es difícil hacer que un hombre entienda algo cuando su salario depende de que no lo entienda”, señaló el escritor estadounidense Upton Sinclair. Lo mismo ocurre con el estatus social, la religión u otras partes de nuestra identidad.

Décadas atrás, fui testigo de esto mientras trabajaba como reportera en los mercados de capitales, donde los financieros habían inventado una nueva forma de reempaquetar deudas como las hipotecas en nuevos y complejos instrumentos llamados obligaciones de deuda colateralizada (CDO, por sus siglas en inglés). Cuando pregunté por qué lo hacían, me dijeron que estaban creando un mercado libre más “líquido” (negociable) que haría más seguro el sistema financiero, al repartir el riesgo. Sonaba seductor. Y probablemente lo creyeran en parte. Pero, al igual que en el mundo de las criptomonedas, había grandes contradicciones. Por un lado, las CDO eran tan complejas que no eran fáciles de negociar en un mercado “libre” (líquido). Y el sector de las CDO era tan opaco que en realidad elevaba el riesgo en nombre de la seguridad de las finanzas. El pensamiento mágico imperaba.

Cuando visité Silicon Valley por primera vez en 2010, me encontré con un evangelismo con reminiscencias de la esfera de las CDO, pese a la reciente crisis financiera global. Había quienes, como el fundador de Facebook, Mark Zuckerberg, insistían en que crear un mundo más conectado era bueno porque promovería la igualdad, la democracia y la libertad. No importaba que el sector pareciera estar maduro para la explotación, ya que sólo una pequeña minoría entendía los algoritmos básicos usados por grupos como Facebook. La mitología de la creación de la tecnología estaba plagada de contradicciones, como en las finanzas, que fueron ampliamente ignoradas.

No estoy sugiriendo que la tecnología o las finanzas fueran excepcionalmente malas en este sentido. Los mitos de la creación contradictorios están presentes en la mayoría de las profesiones. Tampoco estoy argumentando que la mera existencia del autoengaño haga malas todas estas innovaciones. Internet es un invento asombroso, incluso con sus defectos. Y algunas formas de reempaquetado de la deuda son útiles, con supervisión. Las innovaciones en materia de activos digitales también pueden ser valiosas: los libros de contabilidad descentralizados, por ejemplo, podrían mejorar el mantenimiento de los registros inmobiliarios. Pero la saga de FTX muestra que, cuando se lleva al extremo, el doble pensamiento puede tener repercusiones enormemente perjudiciales.