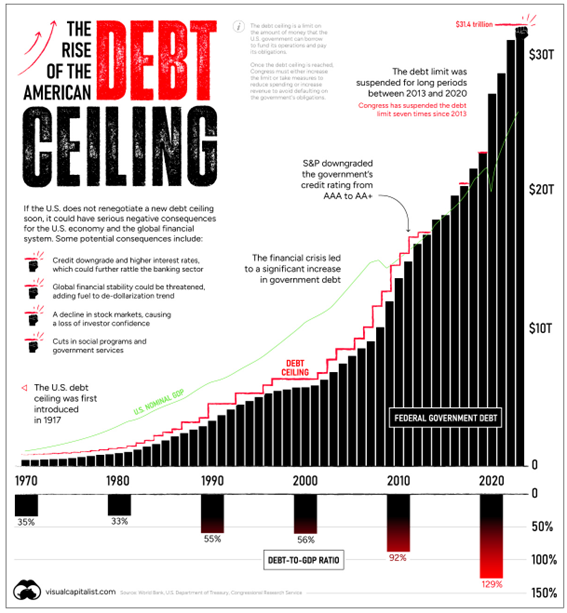

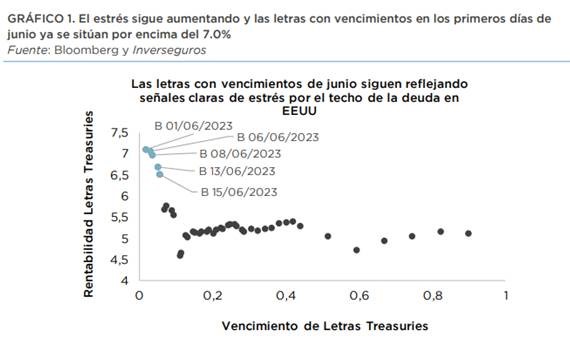

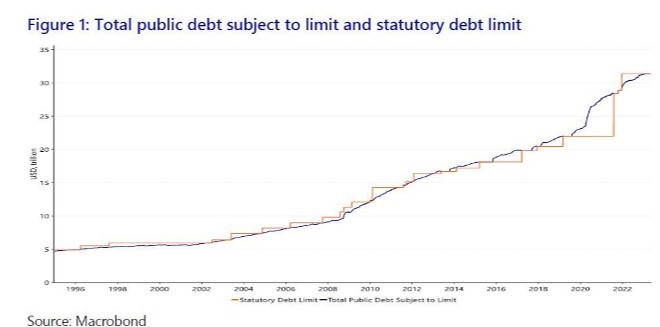

El fin de semana pasado llegaron a un acuerdo Biden y McCarthy sobre el techo de deuda, y así evitar un impago en Estados Unidos, el miércoles la Cámara de Representantes, que en la actualidad cuenta con una ligera mayoría republicana, aprobó el proyecto de ley para suspender el techo de deuda con 314 votos a favor y 117 en contra, y ayer le tocó el turno al Senado que aprobó el acuerdo con 63 votos a favor y 36 en contra. Dicho acuerdo contempla suspender el techo hasta enero de 2025 a cambio de límites en el gasto durante dos años, incluyendo que el gasto no destinado a defensa va a permanecer estable el año 2024 y aumentará un 1% en 2025. En defensa aumentará un 3,3%. Con este acuerdo, dejaríamos el tema del techo de la deuda fuera de la mesa durante los próximos dos años. Los analistas descuentan que habrá una tramitación parlamentaria antes del 5 de Junio.

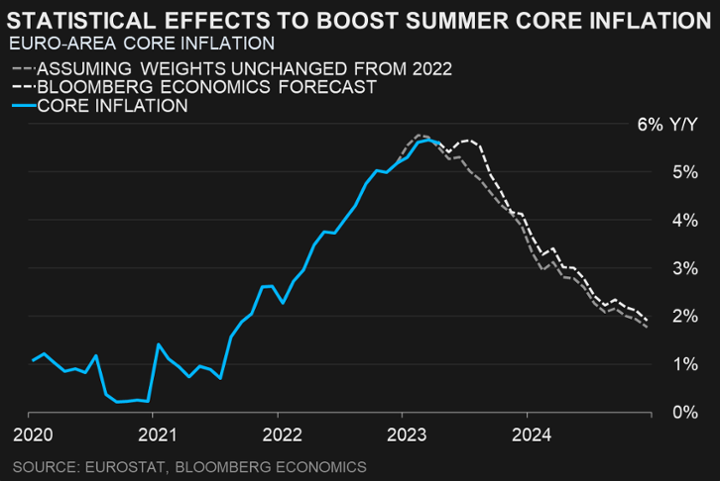

La Inflación en Mayo en la eurozona empieza a desacelerarse rápidamente. Un análisis de Bloomberg Economics espera que en Junio repunte ligeramente haciendo que el Banco Central Europea se mantenga restrictivo durante el verano.

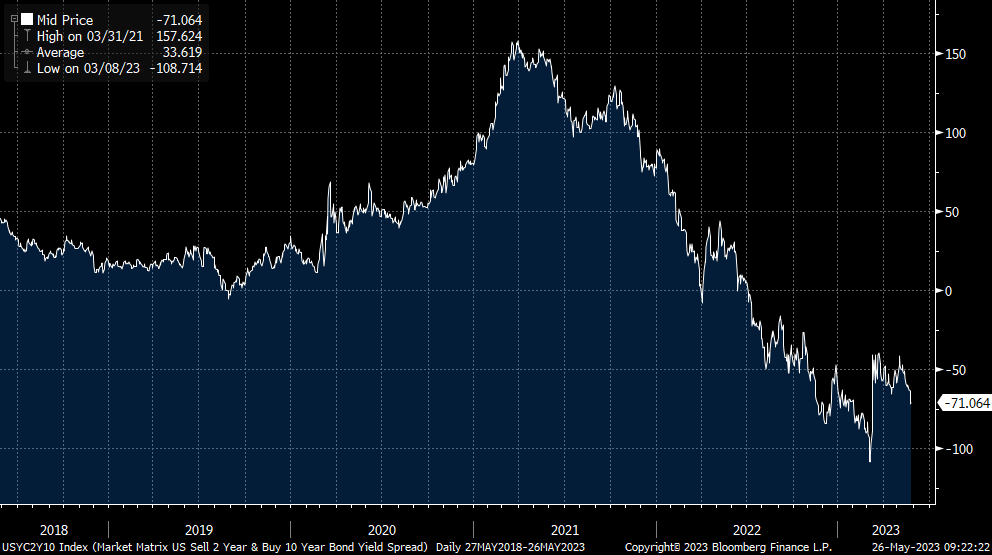

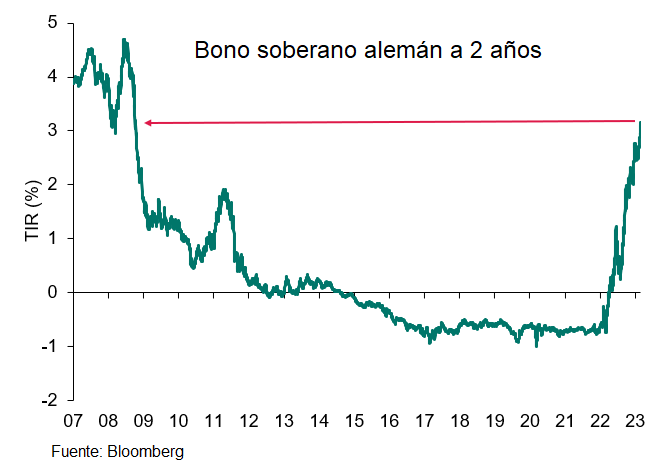

Estos datos de inflación en la Zona Euro siguieron apoyando la relajación de las curvas de los bonos de gobierno europeas. Parece claro que el pico de la inflación ya está detrás de nosotros y, a partir de ahora, la duda está en ver el grado de corrección que existirá en lo que queda de año.

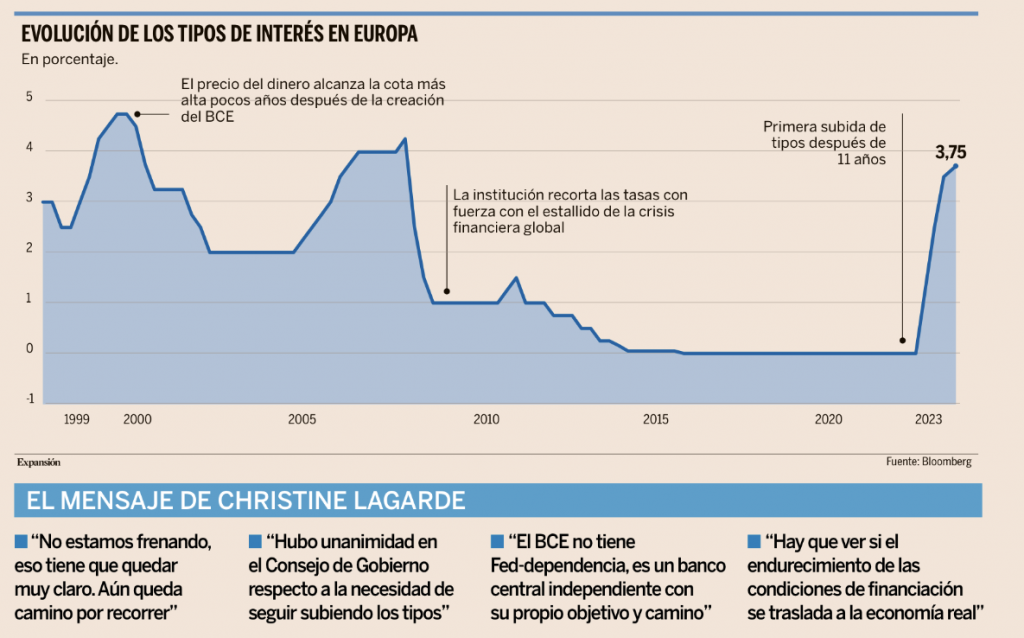

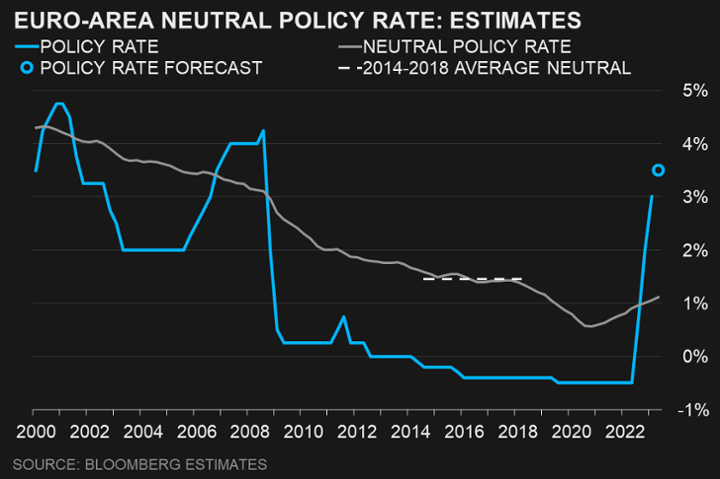

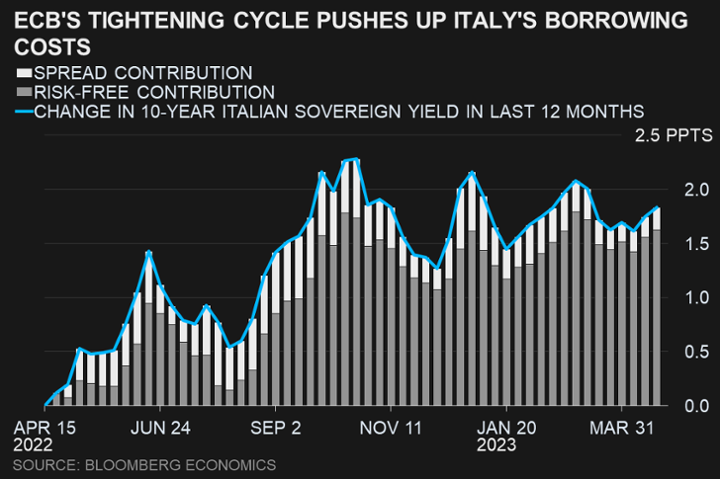

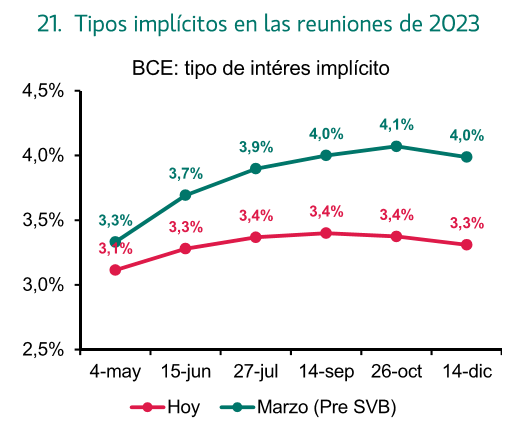

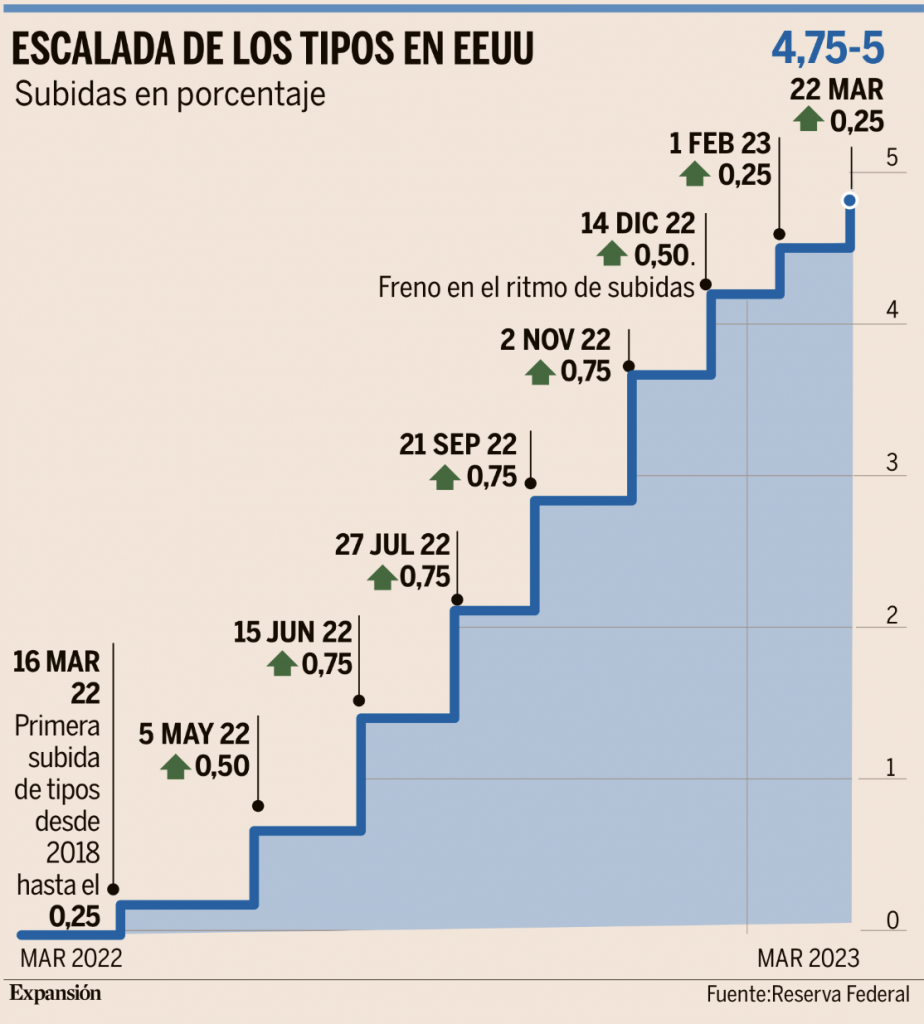

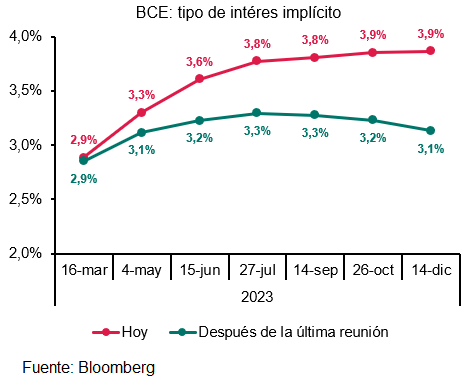

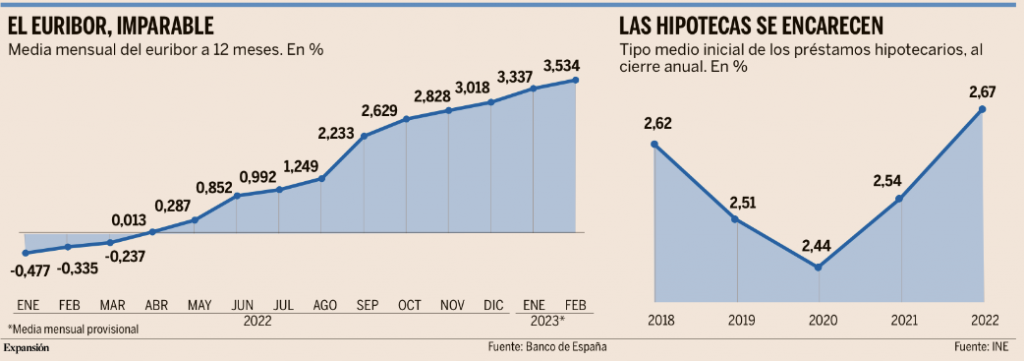

El BCE confirma una subida de 0,25 puntos en junio en la “recta final”. Christine Lagarde, presidenta del Banco Central Europeo (BCE), y Luis de Guindos, vicepresidente de la institución, confirmaron ayer en sus respectivas intervenciones que la autoridad monetaria subirá en junio los tipos de interés 25 puntos básicos, hasta el 4%, tal y como prevé el mercado. Los discursos de los dos altos cargos del banco central arrojaron algo luz sobre los próximos movimientos, aunque no fijaron una meta definida sobre cuándo terminará el ciclo de incrementos del precio del dinero. De Guindos señaló directamente que las alzas de menor tamaño adoptadas en la última cita de mayo son ahora “la nueva norma”, mientras que para Lagarde se trata de “subidas estándar”, aludiendo a que los fuertes incrementos vistos en el pasado eran movimientos extraordinarios. Después de elevar las tasas 375 puntos básicos en menos de un año, consolidando el ciclo de subidas de los tipos de interés más agresivo en los 25 años de historia del banco central, los incrementos que se realicen a partir de ahora serán pequeños. El objetivo, señalaron ambos banqueros centrales, es llegar a un punto en el que se tenga la suficiente confianza de que la inflación está camino de volver al objetivo del 2%.

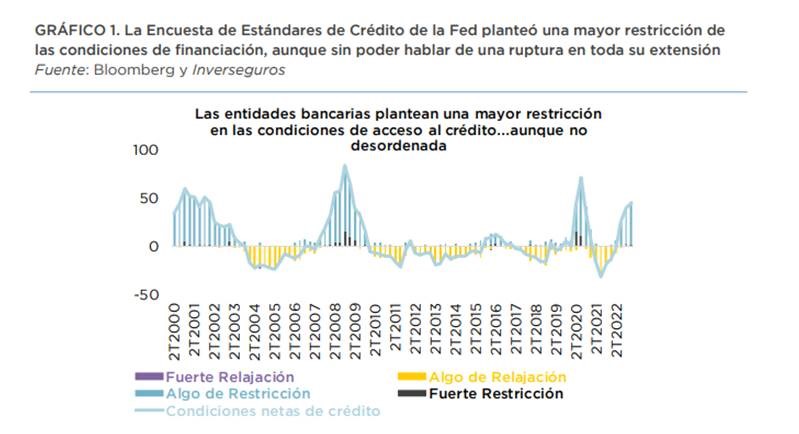

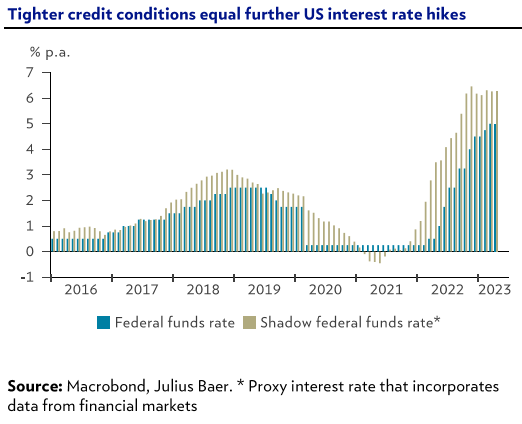

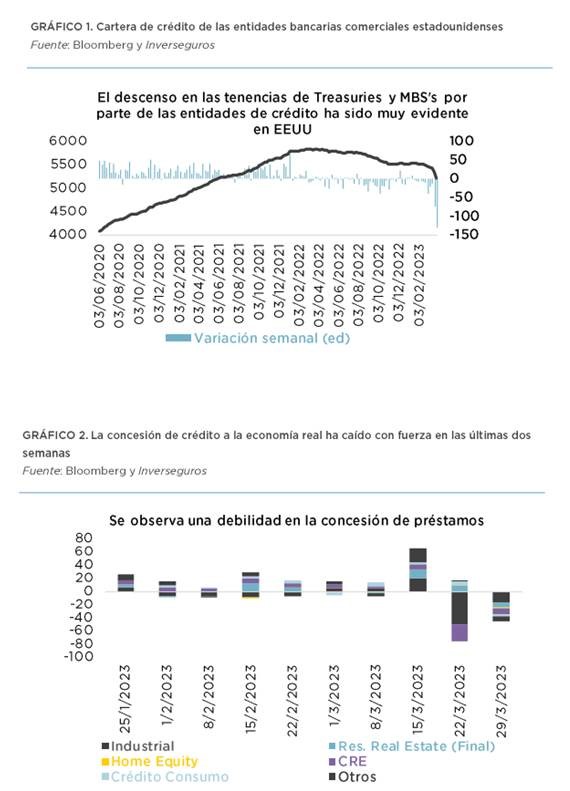

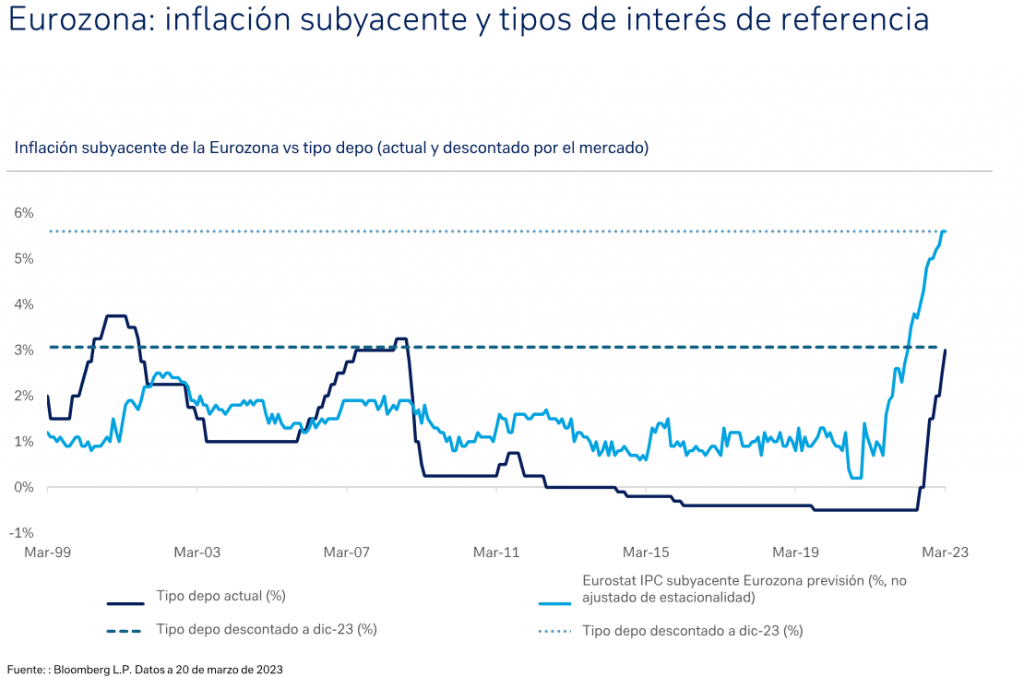

El Banco Central Europeo está especialmente pendiente de cómo está trasladando el sector financiero las alzas de los tipos de interés a la economía real a través de un encarecimiento de las condiciones de financiación. Lagarde recalcó que las subidas de tipos se están transmitiendo con fuerza a los préstamos bancarios”, algo indispensable en la batalla contra la inflación. De hecho, la presidenta del BCE destacó que, aunque las condiciones de acceso al crédito se han endurecido de forma significativa, los bancos aún tienen que tensarlas mucho más “dado las rápidas y fuertes subidas que ya hemos llevado a cabo”. Añadió que si la tensión bancaria derivada de la intervención de varios bancos en Estados Unidos acaba calando en las entidades y encareciendo los préstamos más de lo esperado, “eso tendrá que reflejarse en un pico de tipos de interés más bajo”. Sin embargo, Lagarde también arrojó un cubo de agua fría a aquellos que durante la mañana habían celebrado la reducción de la inflación subyacente en la zona euro, que se situó en el 5,3% en mayo, y podía augurar menos presión por parte del BCE para seguir endureciendo su política monetaria. La presidenta del BCE señaló que “no hay evidencia real de que la inflación subyacente haya tocado techo” e indicó que “bajo todas las medidas que monitoriza el BCE, sigue fuerte”. Tras estos mensajes, los analistas vaticinan que el fin del ciclo de subidas de los tipos de interés puede llegar tras dos incrementos más, en junio y en julio, de 25 puntos básicos cada uno, con una ligera posibilidad de un incremento más en septiembre. Esto se traduciría en unas tasas de entre el 4,25% y el 4,5%.

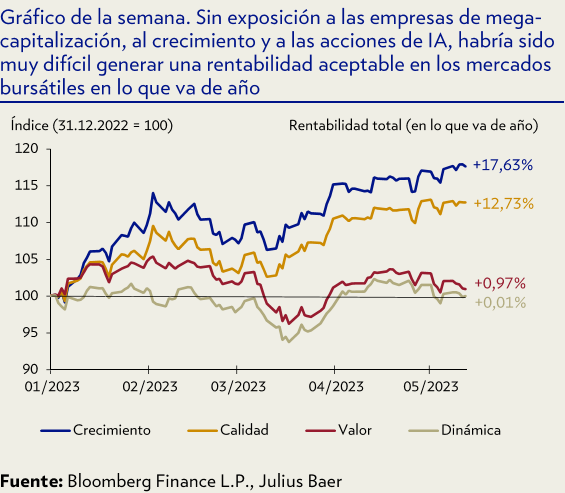

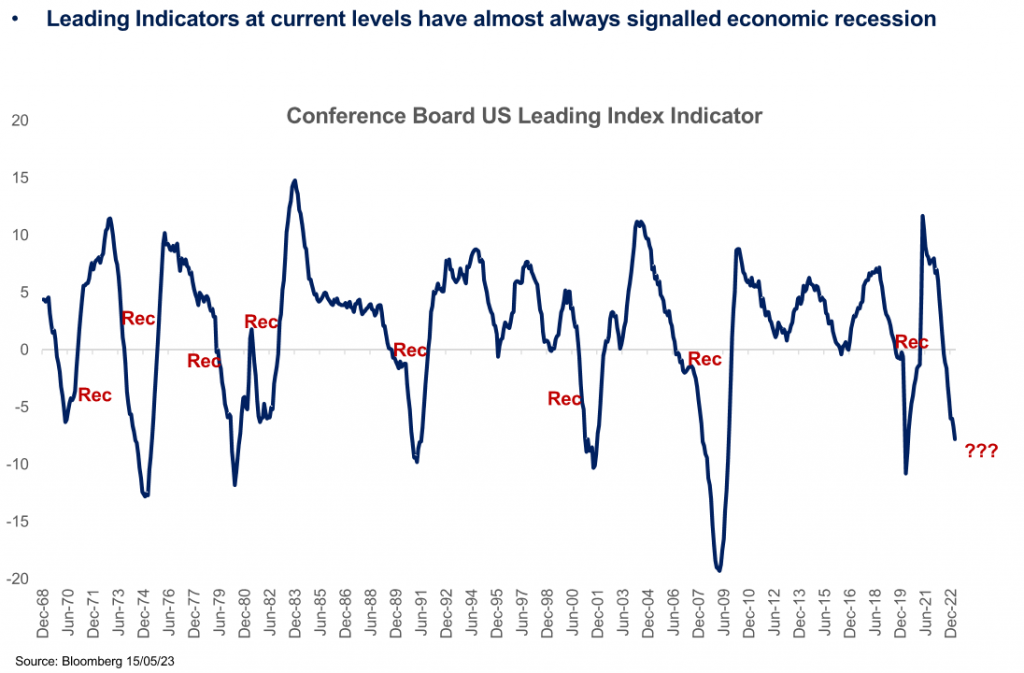

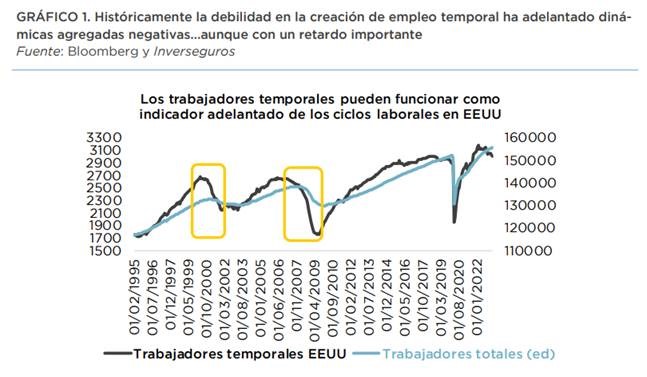

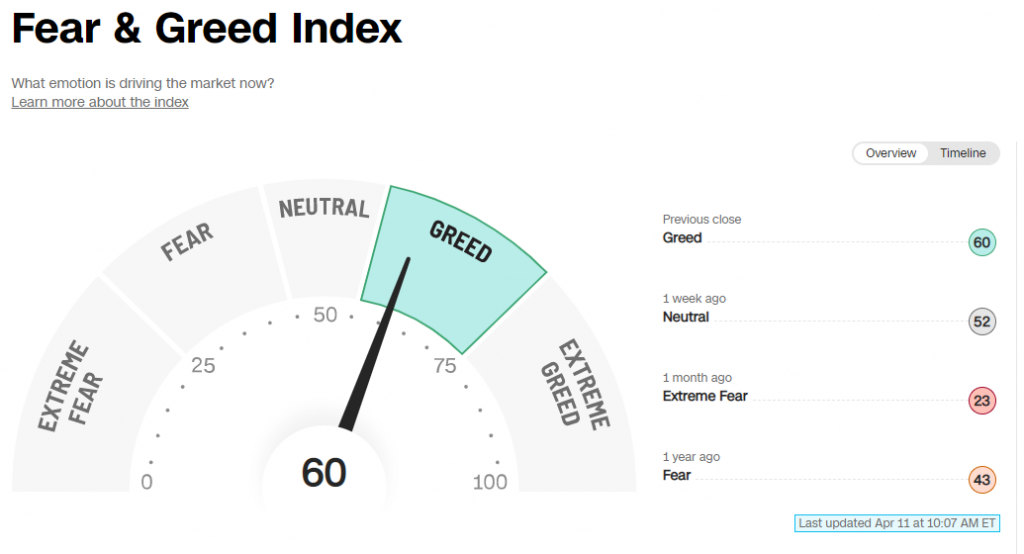

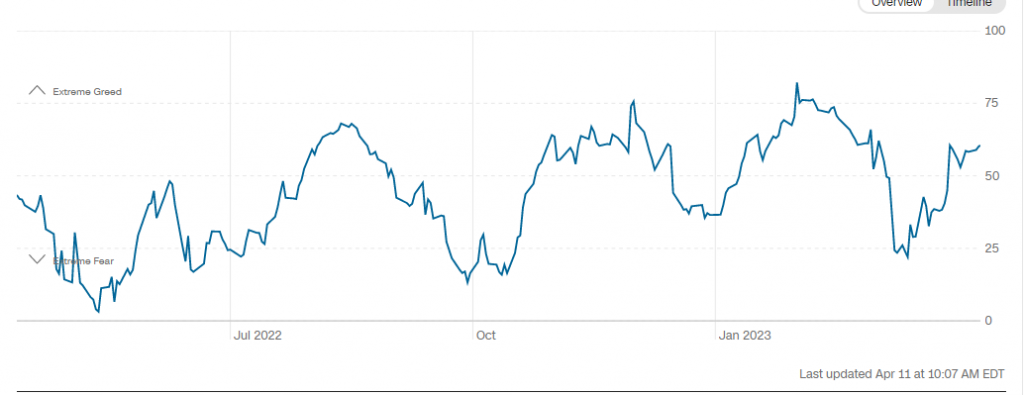

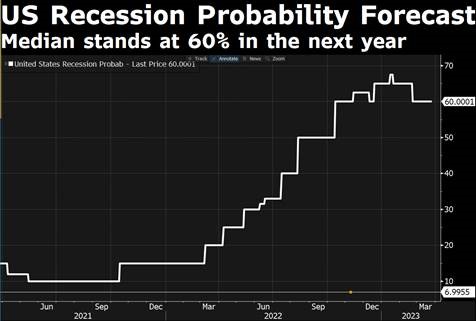

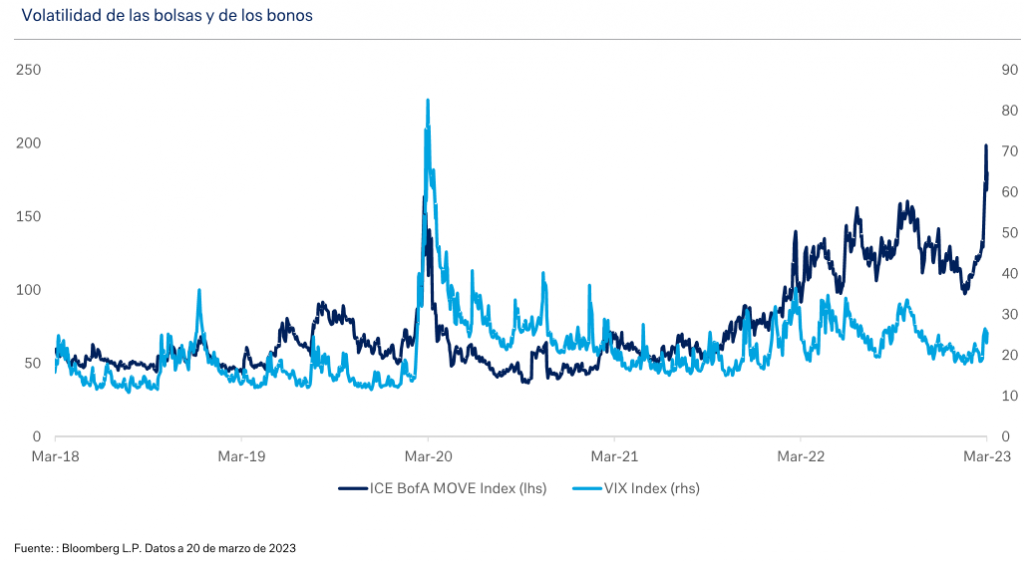

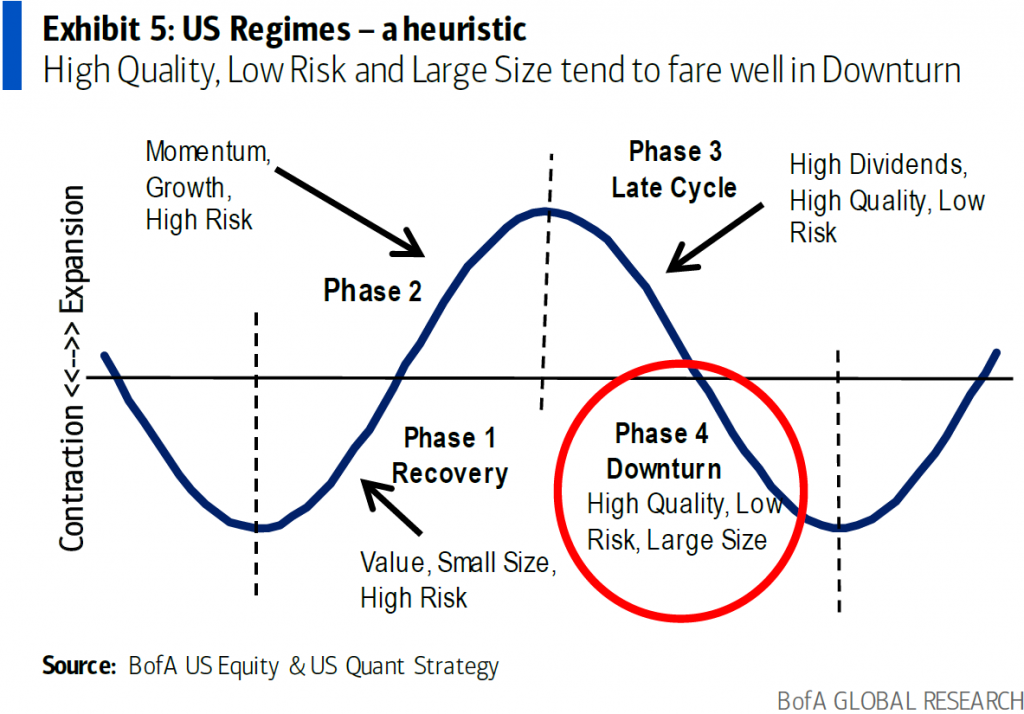

Varios indicadores macroeconómicos están apuntando a una recesión de la economía americana, aunque la mayoría de los analistas apuntan que será una recesión leve. De hecho, recientemente el equipo de estrategia de Banco of America Merrill Lynch indicaba en un informe que estamos entrando en fase de recesión, momento en el que históricamente el mercado ha favorecido tres estilos de gestión de activos, la calidad, altos ROIC y alta generación de flujo de caja y el bajo riesgo, sectores defensivos como el farmacéutico, este análisis lo validaba el equipo de la gestora Robeco, que mostraba recientemente en un informe la evolución de los factores entre sí a lo largo del tiempo desde la década de los 70, época muy parecida al momento actual, por crecimiento (https://www.robeco.com/en-int/insights/2023/05/indices-insights-in-the-race-of-returns-factor-premiums-often-win-the-day?cmp=so_3_3975).

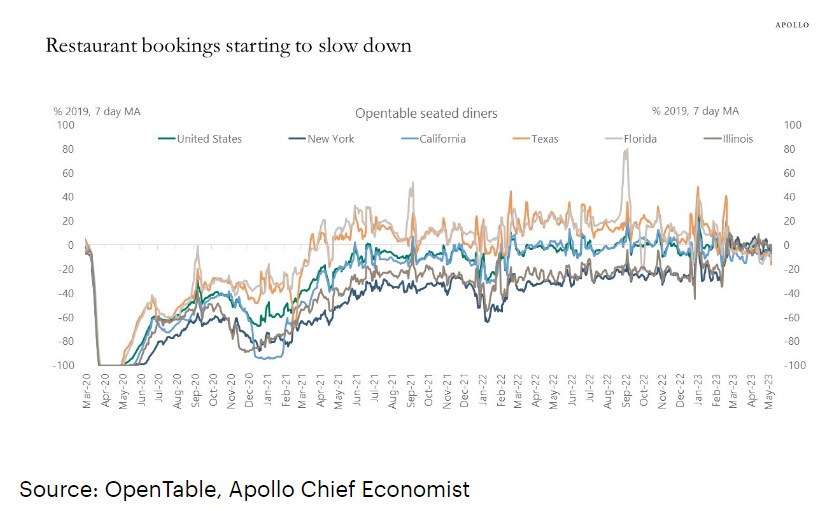

Las reservas de restaurantes en Estados Unidos empiezan a desacelerar. Importante ya que el sector servicios es uno de los segmentos de la economía más fuertes en la actualidad:

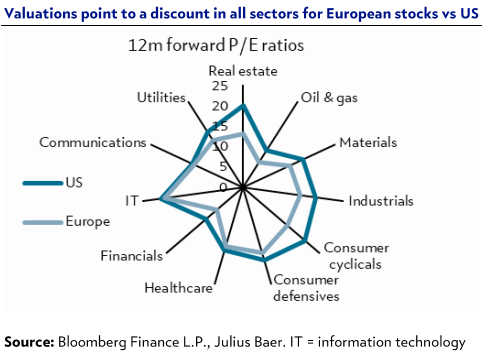

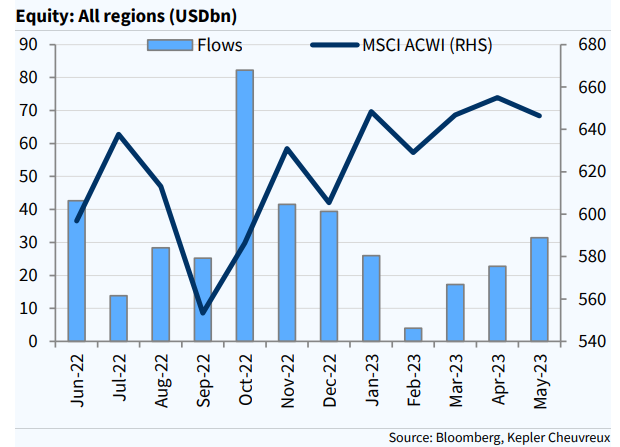

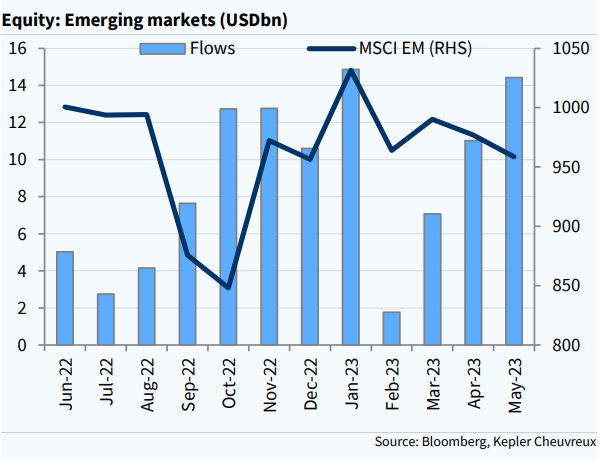

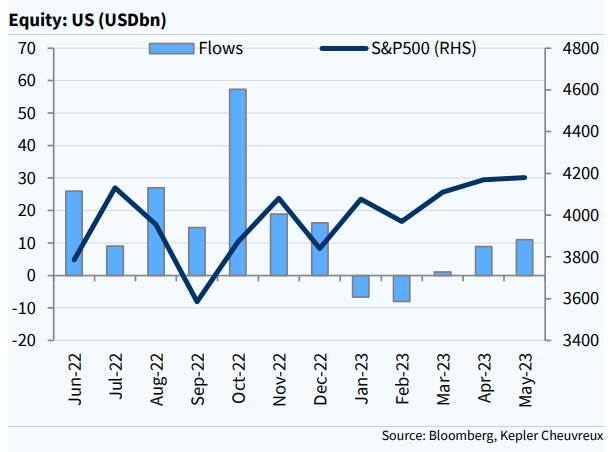

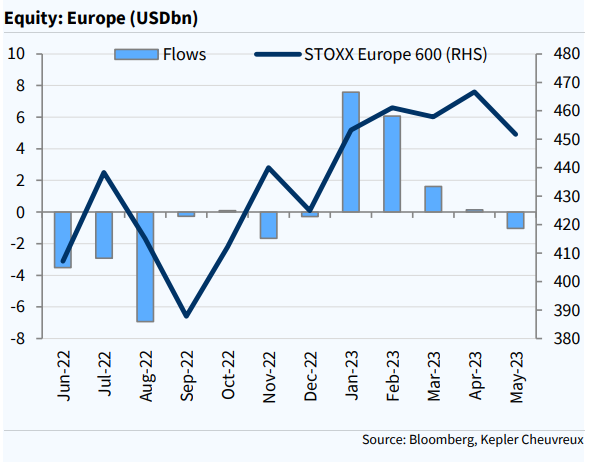

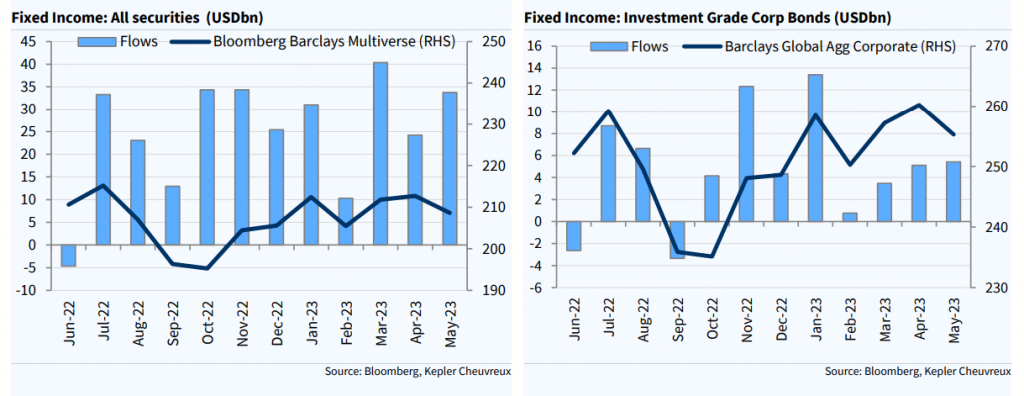

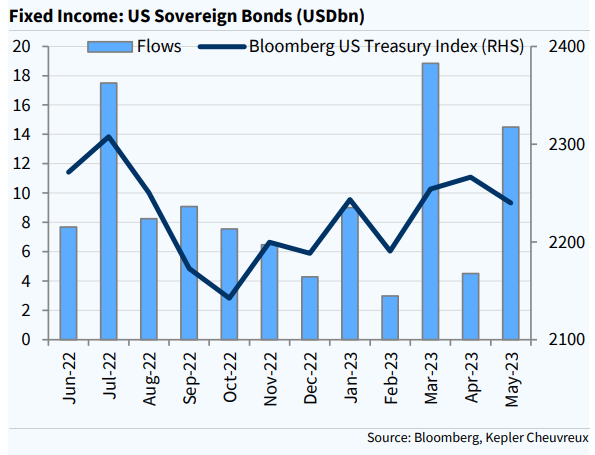

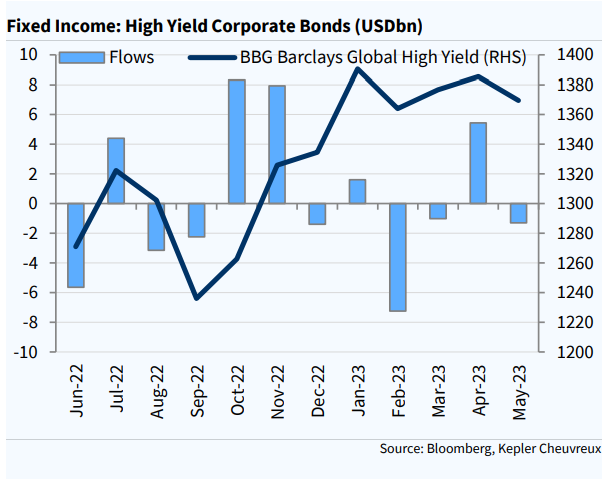

En cuanto a los flujos de inversión en fondos (ETFs) en el informe mensual que publica Kepler Chevreux destaca que en Mayo se ha producido la mayor entrada de dinero (inflow) mensual en ETFs tanto en Renta Variable como en Renta Fija, más de 70 billones de dólares. En Renta Variable han entrado 31,4 billones de dólar, mayor inflow desde Diciembre 2022, pero gracias a especialmente a mercados emergentes donde han entrado 14,4 billones de dólares, donde los inversores siguen comprando las caídas. En Mercados Emergentes el interés comprador lo tenemos especialmente en China done han entrado en Mayo 11 billones de dólares. En Europa se produce la primera salida de fondos (outflow), 1 billón de dólares, desde Noviembre 2022, y en Bolsa americana algo de interés pero no mucho, entrada de 11 billones.

Importante esta semana:

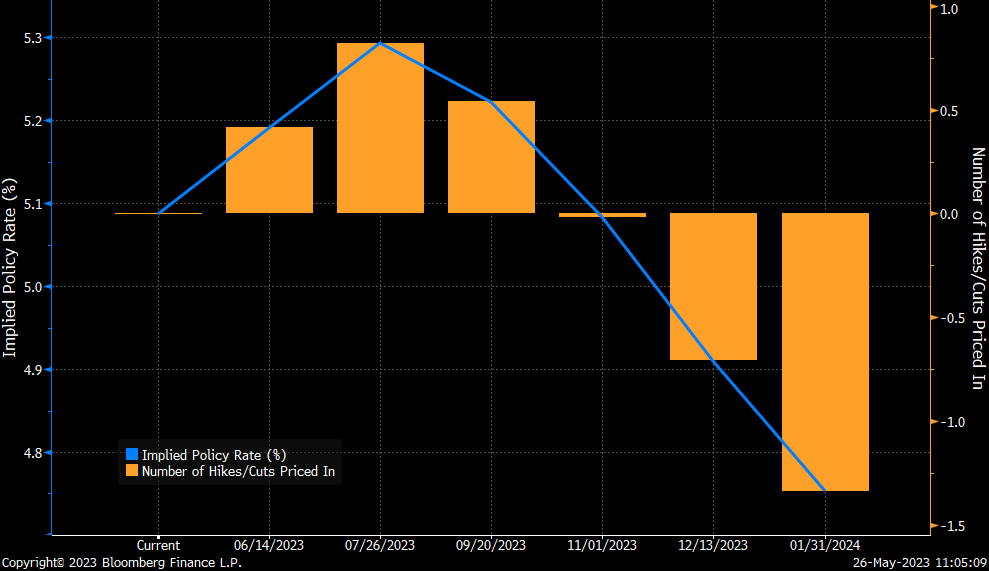

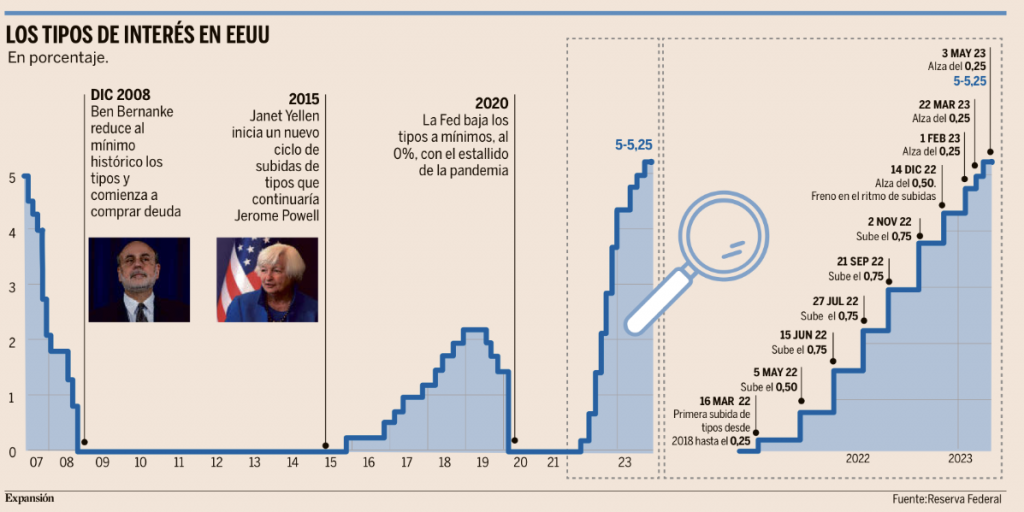

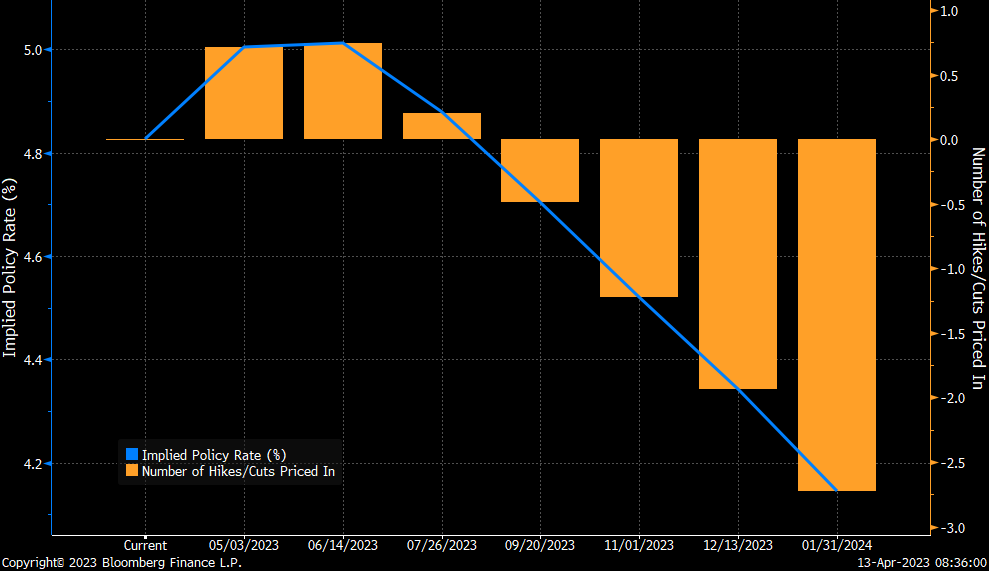

En declaraciones de esta semana, tanto el vicepresidente de la Fed, Philip Jefferson, como el presidente de la Fed de Filadelfia Patrick Harker, consideran que por ahora es preferible “saltar” una subida en junio, aunque siempre siendo muy cuidadosos de no descartarla de forma definitiva. De hecho, los datos del libro Beige de la Fed parecen respaldar esta posición, que mostraron este miércoles cómo la economía estadounidense estaba dando claras muestras de enfriamiento, con las contrataciones y la inflación bajando moderadamente.

En Estados Unidos se publicó el martes el dato de confianza del consumidor, que fue bastante negativo, cayendo a mínimos de 6 meses, y reflejando la percepción y preocupación general por la situación económica y la posible recesión en la que puede entrar la economía americana. La fuerte inversión de la curva de deuda americana indicaría que la economía americana esta avocada a la recesión, pero para eso necesitamos dos trimestres seguidos de contracción de la actividad económica y eso aún no se ha producido.

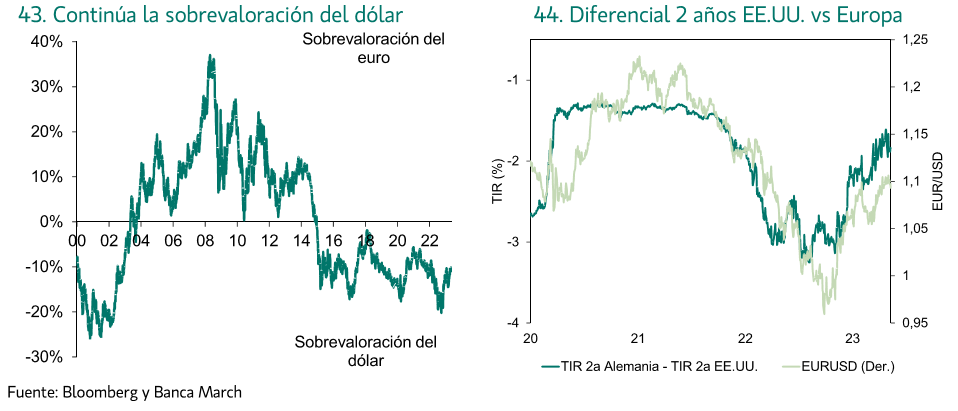

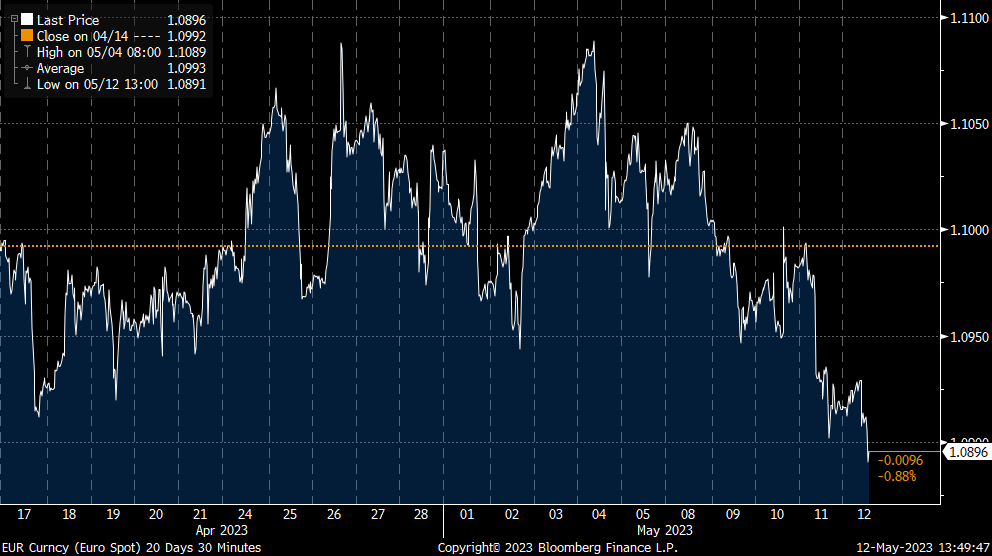

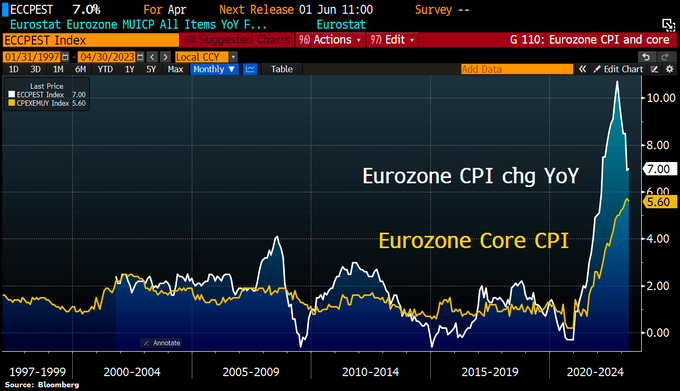

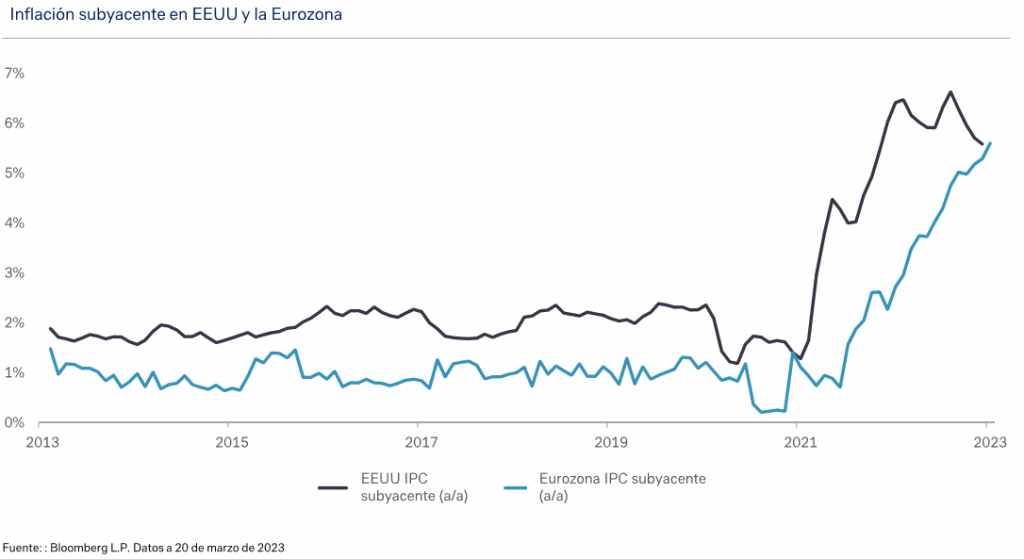

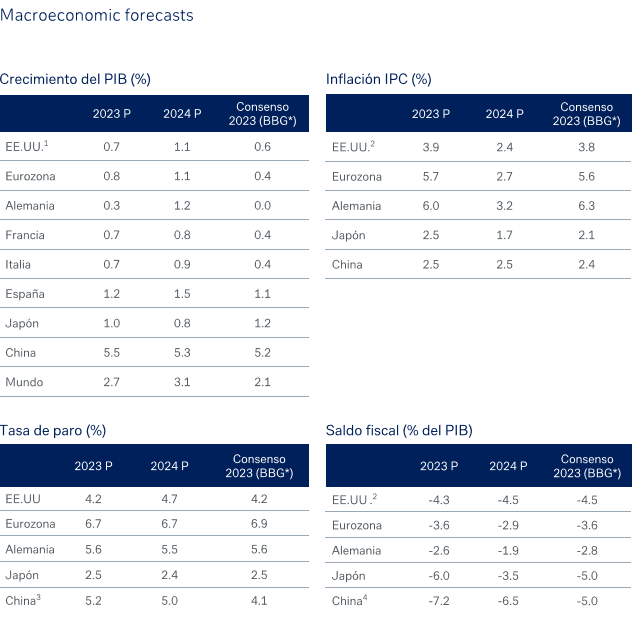

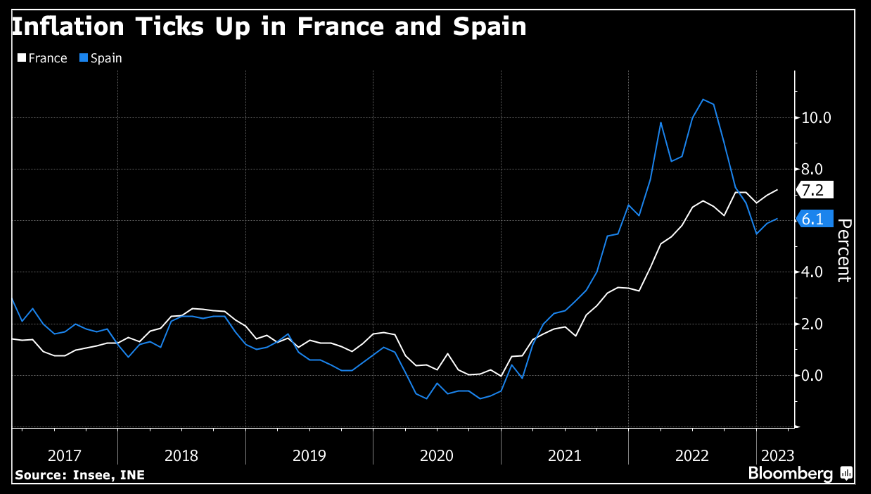

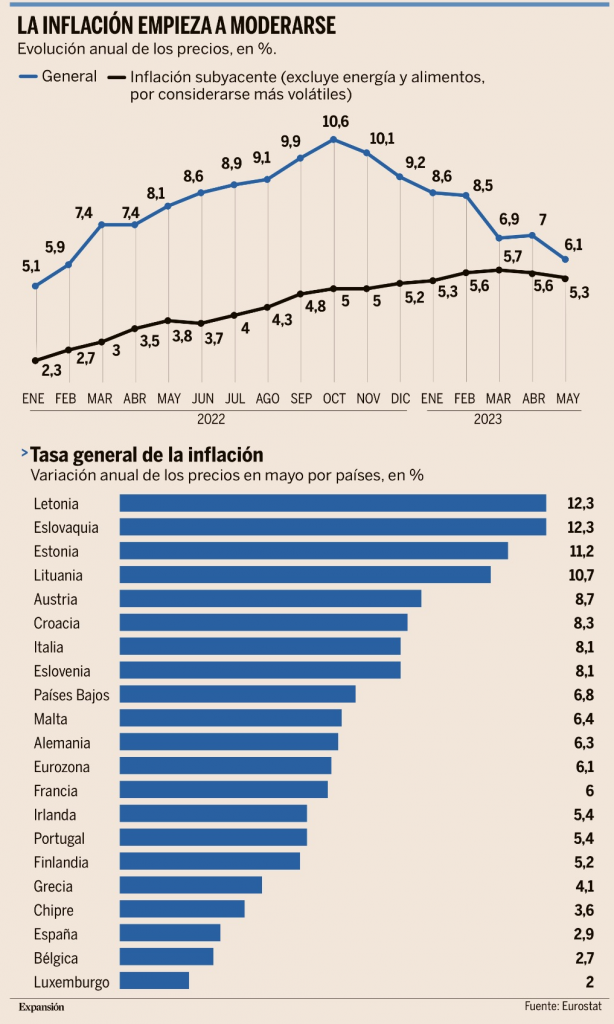

El dato preliminar de inflación de Mayo de la zona euro que hemos conocido ayer se desaceleró fuertemente, pasando del 7% en Abril al 6,1% de Mayo, dos décimas por debajo de lo esperado por el consenso de mercado (6,3% estimado). Por su parte la referencia subyacente también se desaceleró aunque da forma más moderada, pasando del 5,6% al 5,3%, también dos décimas por debajo del 5,5% esperado por el mercado. Lo que viene a reflejar que el pico de inflación se alcanzó en Marzo. Es un dato de inflación positivo en línea con el proceso de desaceleración que vimos en los registros de IPC de las principales economías de la Zona Euro publicadas esta semana. Aunque la inflación sigue en niveles elevados que apoyan que el BCE siga subiendo tipos.

Como digo esta semana pasada conocimos la inflación de varios países europeos, en Alemania la inflación de Mayo se moderó más de lo esperado, confirmando que en mayo el IPC se frena en las principales economías de la zona euro. El dato preliminar del IPC armonizado mostró que el crecimiento de los precios al consumo en la economía germana se moderó hasta un crecimiento del +6,3% interanual, situándose así un 1,3% por debajo de la cifra del mes anterior y cinco décimas inferior a las expectativas del mercado (+6,8%). Por otro lado, en Italia, la inflación también se moderó, pero a un menor ritmo, el IPC armonizado se sitúa en mayo en el +8,1% interanual frente al +8,7% anterior y por encima del +7,5% previsto.

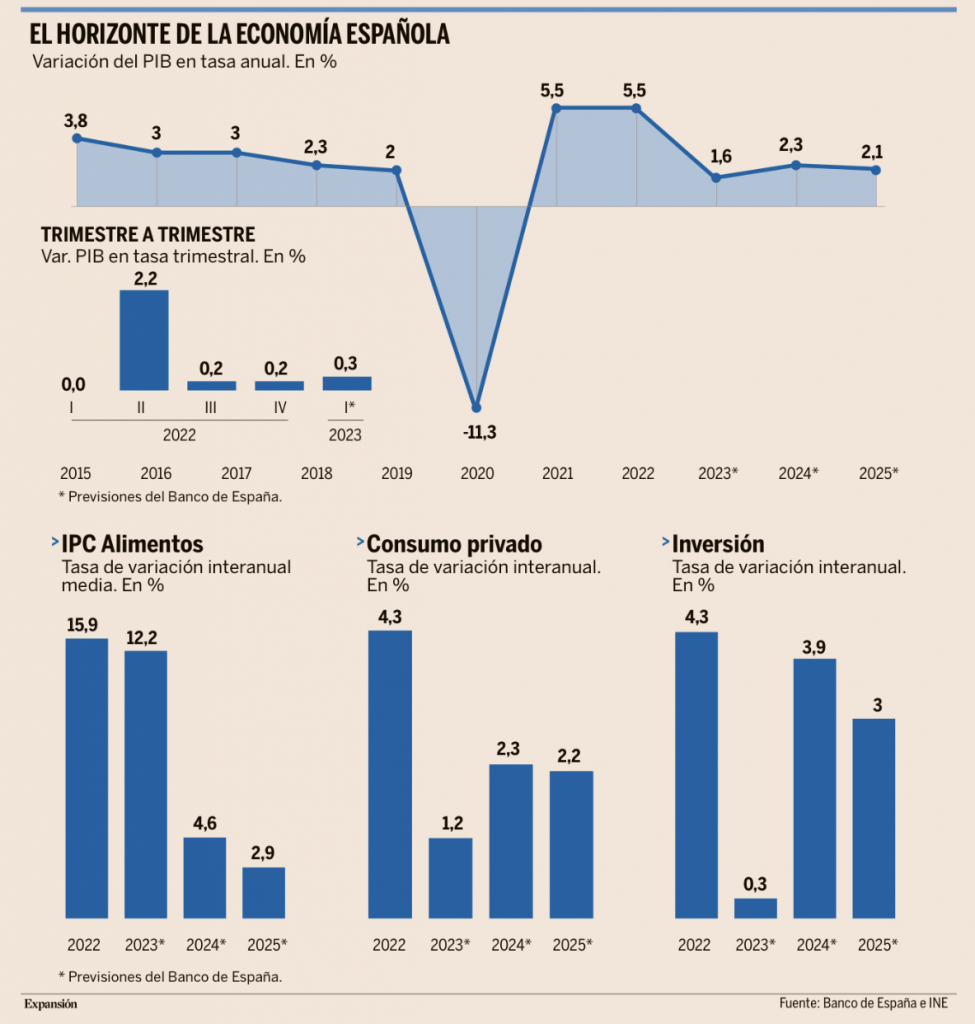

En España esta semana hemos conocido que la inflación en Mayo se ha moderado más de lo esperado. El indicador preliminar del IPC realizado por el INE muestra que el crecimiento de los precios al consumo se moderó en mayo hasta niveles del 3,2% interanual frente al +4,1% anterior y por debajo del 3,6% que esperaba el consenso de mercado. Según adelantó el INE, esta evolución es debida principalmente, al descenso de los precios de los carburantes, que aumentaron en mayo del año anterior. También influye, aunque en menor medida, que la subida de los precios de los alimentos y bebidas no alcohólicas ha sido menor que en mayo de 2022. Además, también se frenó el crecimiento de la tasa subyacente con el crecimiento de los precios en el +6,1% interanual, cinco décimas por debajo del mes anterior y tres décimas menos de lo esperado. Unos datos que apuntan a una aceleración en la tendencia de moderación de la inflación.

El sector turístico en España comienza el año con fortaleza. Tras más de tres años con cifras de visitas inferiores a las registradas antes de la pandemia, los datos de turistas internacionales en abril fueron positivos con más de 7 millones de llegadas superando las cifras de este mes en 2019. Además, en términos de gasto agregado alcanzaron los 8.420 millones de euros (equivalente a 173 euros por persona y día). Unas cifras que en términos de llegadas de turistas para un mes de abril fueron las mejores de la serie histórica. Pero más importante, en el acumulado de los cuatro primeros meses de 2023 han visitado España casi 21 millones de turistas, aunque esta cifra todavía se sitúa un 1,9% por debajo de los niveles de 2019, la tendencia de recuperación se acelera y en términos de gasto turístico se acumula ya unos ingresos de 25.681 millones de euros, frente a los 22.429 que se registraron en el arranque de 2019. Si bien es cierto que una parte considerable de este ascenso del gasto se debe a la subida de precios que se han registrado en el último año y medio, si el impulso de la llegada de turistas registrado en abril se mantiene en los meses de verano, todo apunta a que 2023 será un año histórico para el sector.

También conocimos la inflación en Francia que se moderó en el mes de mayo. La inflación cayó hasta el 6% desde el 6,9% del mes anterior, especialmente por una sorpresa a la baja en el lado de los alimentos, que modera su subida al 14% desde el 15% en término interanuales, mientras que los costes energéticos siguen cayendo en línea con lo esperado estos meses. También se moderan los precios de los servicios, lo que muestra una contención generalizada de la inflación, y apunta a que el dato agregado de la Eurozona, que saldrá mañana, este por debajo de lo esperado.

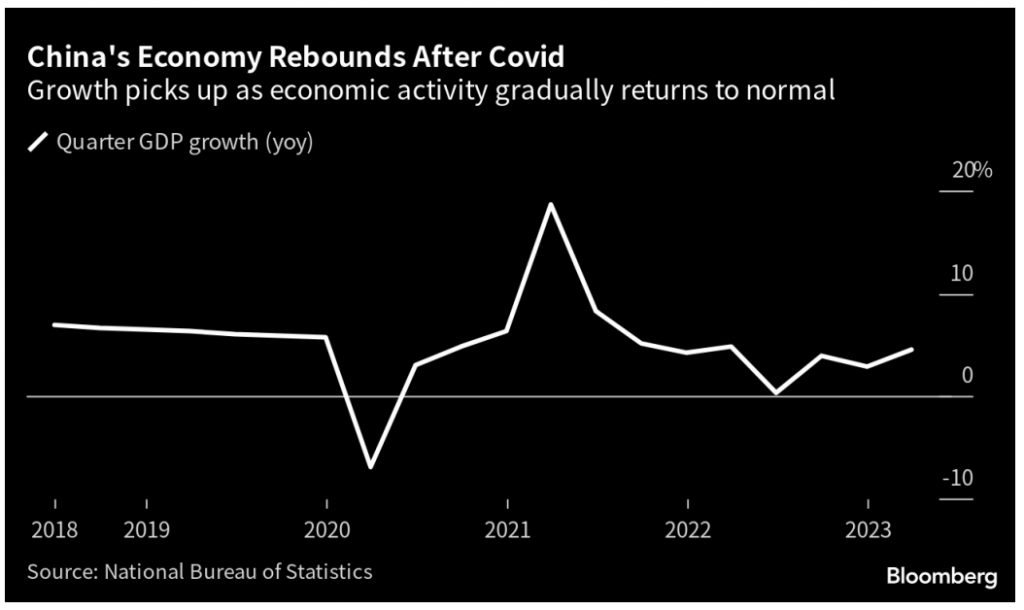

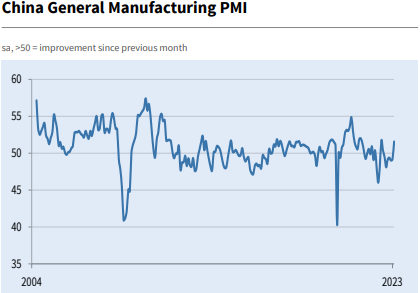

En China el martes se publicó el PMI manufacturero que disminuyó 4 décimas hasta el 48,8, por debajo del 49,5 que estimaba el mercado, el PMI de servicios cayó bastante más de lo esperado, desde el 56,4 del mes anterior hasta el 54,5 de este mes de Mayo, por debajo de lo 55,2 que estimaba el mercado. Una prueba del enfriamiento de la economía es el dato del PMI de acero en 35,2, el nivel más bajo desde julio del año pasado.

Estados Unidos y China: rumbo de colisión. Nouriel Roubini.

Después de la cumbre del G7 celebrada en mayo en Hiroshima, el presidente de los Estados Unidos, Joe Biden, afirmó que espera un deshielo en la relación con China. Pero a pesar de que en tiempos recientes hubo algunas reuniones bilaterales oficiales (y la secretaria del Tesoro de los Estados Unidos Janet Yellen expresó esperanzas de visitar China pronto) dicha relación todavía es glacial.

De hecho, más que descongelarse, la nueva guerra fría se está poniendo cada vez más fría, y la cumbre del G7 amplificó las inquietudes chinas respecto de que Estados Unidos sigue una estrategia de “contención, aislamiento y supresión integral”. A diferencia de reuniones anteriores, en las que los líderes del G7 ofrecían más palabras que acciones, esta cumbre resultó una de las más importantes en la historia del agrupamiento. Estados Unidos, Japón, Europa y sus amigos y aliados dejaron más claro que nunca que están dispuestos a unir fuerzas para contrarrestar a China.

Además, Japón (que en la actualidad ejerce la presidencia rotativa del grupo) se aseguró de invitar a importantes líderes del sur global, en particular el primer ministro indio, Narendra Modi. Con su acercamiento a potencias medias y en ascenso, el G7 quiere persuadir a otros países para que se unan a su respuesta ahora más enérgica al ascenso de China. Es probable que muchos concuerden con la descripción de China como una potencia capitalista de Estado autoritaria que se muestra cada vez más asertiva en la proyección de poder en Asia y en el mundo.

Si bien la India (que este año ejerce la presidencia del G20) ha adoptado una postura neutral respecto de la guerra de Rusia en Ucrania, lleva largo tiempo trabada en una rivalidad estratégica con China, debida en parte al hecho de que ambos países comparten una larga frontera de la que una porción significativa está en disputa. De modo que incluso si la India no se convierte en un aliado formal de los países de Occidente, seguirá posicionándose como una potencia global independiente y en ascenso cuyos intereses están más alineados con Occidente que con China y sus aliados de facto (Rusia, Irán, Corea del Norte y Pakistán).

Además, la India es un miembro formal del Diálogo de Seguridad Cuadrilateral (el Quad), una unión con Estados Unidos, Japón y Australia, cuyo propósito explícito es la disuasión de China; al tiempo que Japón y la India tienen una relación amistosa de mucho tiempo y una historia compartida de relación conflictiva con China.

Japón también invitó a Indonesia, Corea del Sur (con la que lleva adelante un deshielo diplomático, motivado por las inquietudes compartidas respecto de China), Brasil (otra potencia clave del sur global), el presidente de la Unión Africana, Azali Assoumani, y el presidente ucraniano, Volodímir Zelenski. El mensaje fue claro: la amistad “ilimitada” entre China y Rusia tiene importantes consecuencias sobre cómo perciben a China otras potencias.

Pero el G7 fue todavía más allá y dedicó una porción sustancial de su comunicado final a explicar de qué manera aplicará la confrontación y la disuasión de cara a China en los años venideros. Entre otras cosas, el documento denuncia las políticas chinas como “coerción económica” y recalca la importancia de una alianza indopacífica para frustrar los intentos chinos de dominar Asia. Critica el expansionismo chino en los mares al sur y al este de China, y advierte claramente a Beijing de que no ataque ni invada Taiwán.

Al dar pasos para “reducir el riesgo” en sus relaciones con China, los líderes occidentales eligieron una terminología que es apenas un poco menos agresiva que hablar de “desacople”. Pero aquí hay algo más que un cambio de la jerga diplomática. Según el comunicado, los esfuerzos occidentales de contención irán acompañados por una política de acercamiento al sur global mediante grandes inversiones en la transición energética, para evitar que países clave graviten hacia la esfera de influencia china.

No es extraño que China no haya podido contener su furia contra el G7. Además de superponerse con una reunión del Quad, la cumbre de Hiroshima se produce en un momento en que la OTAN ha comenzado a hacer su propio giro en dirección a Asia, y en el que la alianza AUKUS (formada por Australia, el Reino Unido y los Estados Unidos) se prepara para confrontar a China en el Pacífico.

Guerra económica

En tanto, la guerra económica y tecnológica entre Occidente y China sigue escalando. Japón ha comenzado a imponer restricciones (no menos draconianas que las estadounidenses) a las exportaciones de semiconductores a China, y la administración Biden está presionando a Taiwán y Corea del Sur para que hagan lo mismo. En respuesta, China prohibió los chips de la estadounidense Micron.

Otra empresa estadounidense a la que también es probable que se le apliquen nuevas restricciones para vender a China es la fabricante de chips Nvidia, que se está convirtiendo rápidamente en una superpotencia corporativa, gracias al incremento de la demanda de sus chips avanzados para el uso en aplicaciones de inteligencia artificial. Las autoridades estadounidenses han dejado claro que pretenden mantener a China al menos una generación detrás en la carrera por la supremacía en IA. La Ley sobre Chips y Ciencia aprobada el año pasado en los Estados Unidos introdujo enormes incentivos para relocalizar la producción de chips.

El riesgo ahora es que China, que está haciendo grandes esfuerzos para cerrar la brecha tecnológica que la separa de Occidente, aproveche su papel dominante en la producción y el refinamiento de tierras raras (cruciales para la transición verde) y tome represalias contra las sanciones y restricciones comerciales estadounidenses. Ya aumentó sus exportaciones de vehículos eléctricos casi un 700% desde 2019 y está empezando a competir con Boeing y Airbus con aviones comerciales propios.

De modo que aunque el G7 tal vez se propuso disuadir a China sin una escalada en la guerra fría, la percepción en Beijing hace pensar que los líderes occidentales no hallaron el punto justo. Ya es más evidente que nunca que Estados Unidos y Occidente en general están decididos a contener el ascenso de China.

Por supuesto que los chinos querrían olvidar que la escalada actual tiene tanto o más que ver con sus propias políticas agresivas que con la estrategia de los Estados Unidos. En entrevistas recientes con motivo de su centésimo cumpleaños, Henry Kissinger (arquitecto de la “apertura” estadounidense a China de 1972) advirtió de que si los dos países no encuentran un nuevo espacio de comprensión estratégica, seguirán en rumbo de colisión.

Cuanto más profundo es el congelamiento, mayor el riesgo de una fractura violenta.

Por qué DeSantis está perdiendo a los republicanos frente a Trump. Janan Ganesh. Financial Times.

Consideremos por un momento lo que Donald Trump ofrece a su seguidor medio. Pertenencia a una vasta comunión nacional de personas con ideas afines. Una figura paternal en un mundo confuso. El escalofrío que produce la transgresión: los blancos de mediana edad no suelen actuar como rebeldes.

Al lado de todo esto, ¿cuál es el beneficio marginal de verle ganar unas elecciones reales? ¿Cuál es el beneficio marginal de ver cómo sus políticas entran en vigor? Sin duda, los seguidores de Trump preferirían tener este extra a no tenerlo. Pero antes de llegar a eso, Trump ya les ha hecho un profundo servicio emocional y casi espiritual.

No está claro que Ron DeSantis entienda esto sobre el populismo. Hasta que no lo haga, no desplazará a Trump como líder del movimiento en Estados Unidos. El gobernador de Florida juega las bazas de su posibilidad de salir elegido y su competencia administrativa. Pero si cualquiera de estas dos cosas fuera primordial para los votantes en las primarias republicanas, la contienda ya habría terminado.

Trump perdió las elecciones de mitad de mandato en 2018. Perdió las elecciones presidenciales en 2020. Es el único presidente en los 80 años de historia de la encuesta de aprobación Gallup que nunca ha alcanzado el 50%. Los candidatos republicanos que llevan su sello tienen un historial electoral desigual en el mejor de los casos. Incluso teniendo en cuenta la extendida y falsa creencia de que se le privó de un segundo mandato, debe de haber muchos seguidores de Trump que saben, en el fondo, que DeSantis o Nikki Haley obtendrían mejores resultados entre el electorado nacional en 2024. No importa. Ninguno les confiere el sentimiento de pertenencia tribal que él. Ninguno molesta tanto a los liberales.

Garra ejecutiva

El otro alarde del gobernador, su garra ejecutiva, importa aún menos. Que los liberales siempre hayan temido la aparición de un demagogo competente no significa que los votantes populistas lo hayan anhelado en la misma medida. ¿Qué parte de su base perdió Trump tras fracasar en la construcción del muro en la frontera con México? ¿Cuánto de ella se ha pasado a Joe Biden como agradecimiento por aprobar el mayor proyecto de ley proteccionista que se recuerda?

DeSantis es lógico, pobre hombre. Cree que la política moderna consiste en hacer cosas. La medida en que se trata de una cuestión de pertenencia, de sustituir la identidad de grupo que la gente obtenía antes de una iglesia o un sindicato, se escapa a su racionalismo. En este sentido, piensa como un liberal. La izquierda siempre intenta “responder” a las preocupaciones populistas repatriando empleos industriales o devolviendo poder. Es muy dulce.

Y sí, tal vez al principio, el populismo tenía que ver con quejas tangibles. Pero una vez que la gente tomó partido, alrededor de 2016, la pertenencia a un grupo empezó a significar más para ellos. (Como en una guerra de larga duración cuya causa original se pierde en los beligerantes.) Trump percibe esto más claramente que sus rivales.

DeSantis cree que la política deriva de la cultura, que la cultura se forma en las instituciones, que los conservadores han cedido esas instituciones a la izquierda organizada. El Gramsci de Tallahassee no se limita a diagnosticar el problema. Es creativo y tenaz a la hora de instalar una contrahegemonía de derechas. Que les pregunten a Disney o a las burocracias educativas de Florida.

Esto supone más reflexión y trabajo de los que Trump ha dedicado a la causa. Pero tampoco viene al caso. Ya no estoy seguro de que los votantes populistas quieran ganar la guerra cultural. El mero hecho de estar en ella les da sentido. En todo caso, hay más identidad de grupo en la derrota, más solidaridad en el asedio que en el triunfo. Si estoy en lo cierto, ninguno de los argumentos del gobernador contra Trump –su repulsa electoral, su aburrimiento con los detalles– son la mitad de hirientes de lo que él espera.

Vibraciones políticas

DeSantis es un caso de estudio en la teoría de las vibraciones de la política. No importa que sea un populista sincero y eficaz. Se presenta como una criatura del establishment. Es algo que tiene que ver con su pasado en la Ivy League y en la marina, su adusto estilo de habla, su aparente rectitud (sin escándalos sexuales ni financieros) y la falta de un gancho visual en ese pelo cuidado y esa sastrería sobria.

Incluso su historial como dirigente de un gran estado juega en su contra. Ningún populista que se precie leería sus informes y promulgaría ideas con tanta paciencia burocrática. Es posible imaginar a Trump gritándole “giliii”, a lo Homer Simpson, en un debate televisivo.

Así, un derechista estridente, de origen mucho más humilde que Trump, es enmarcado como si fuera el último vástago del clan Bush. Puede consolarse pensando que está en ilustre compañía. Rishi Sunak defendió el Brexit antes que Boris Johnson. Subvencionó a la gente para que cenara fuera durante una pandemia viral para la que no había vacuna. ¿Su reputación entre los populistas? La de hombre de empresa.

Buen fin de semana!