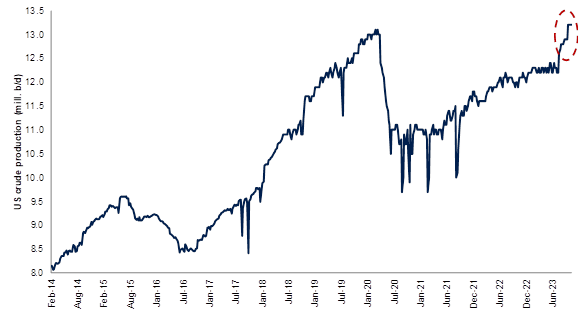

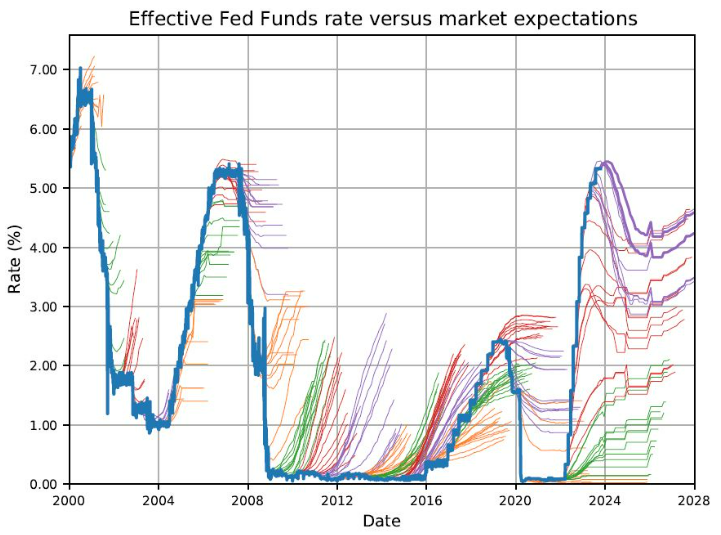

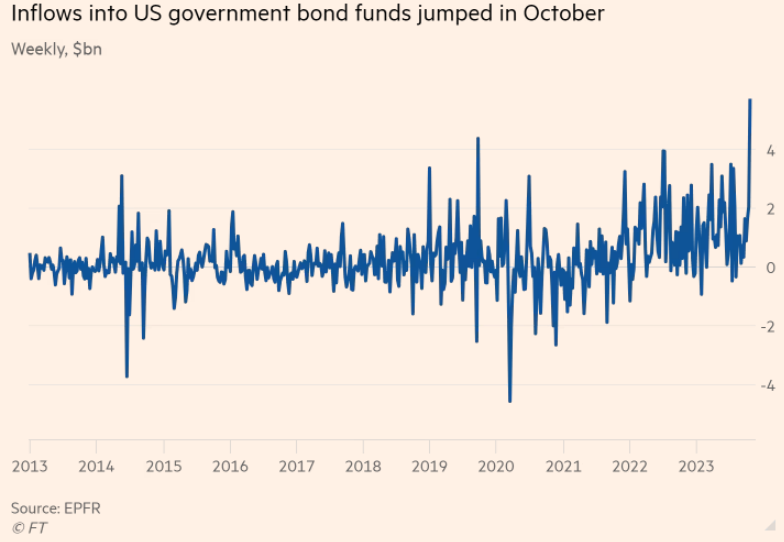

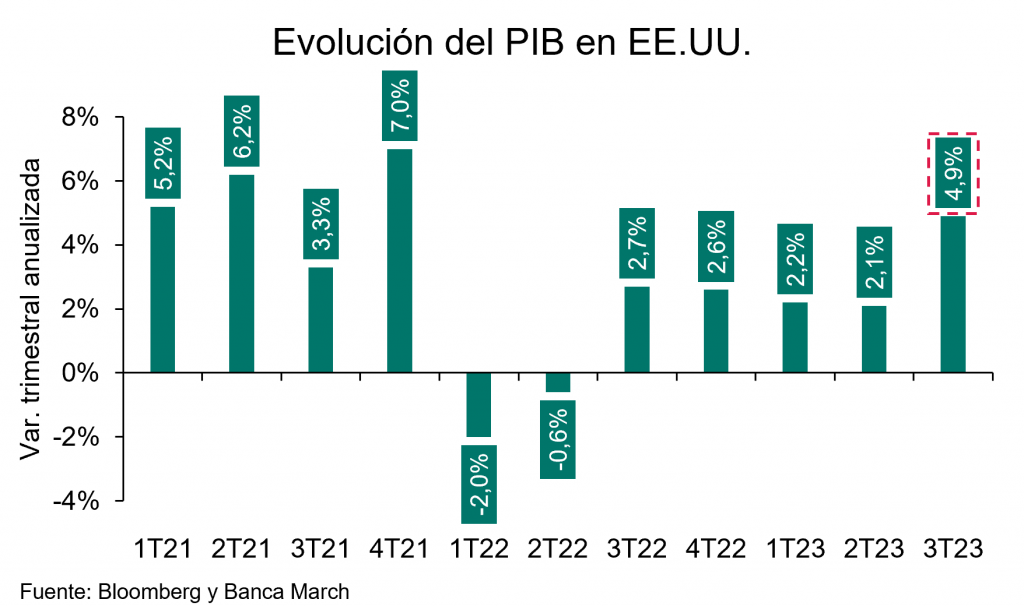

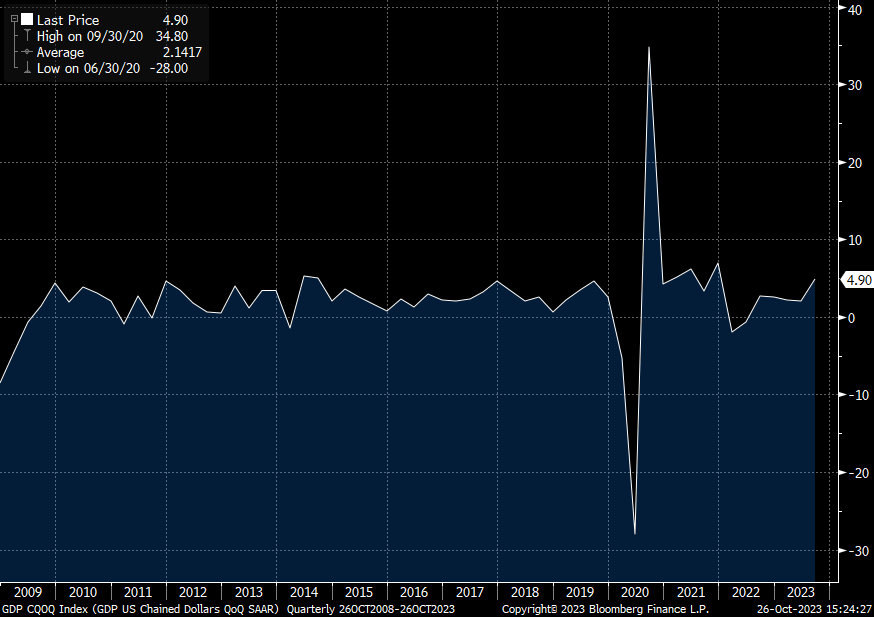

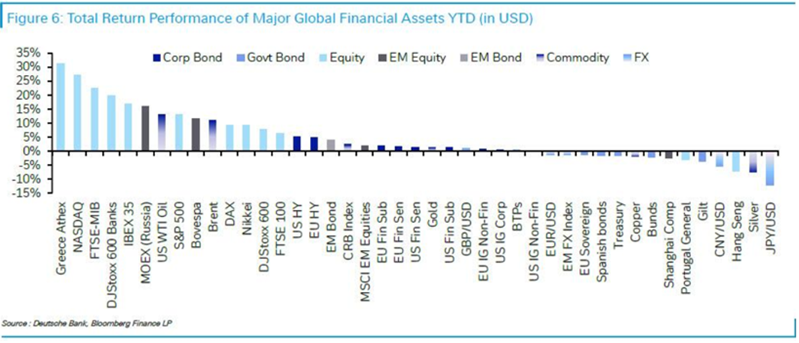

Las subidas de las Bolsas de estas semanas han llevado al Nasdaq a máximos del año (+36,30% YTD) y a sólo un 3% de sus máximos históricos,en los últimos diez días, las expectativas sobre los tipos de interés en Estados Unidos han pasado de “más altos durante más tiempo” a “bajada de tipos en mayo de 2024” después del último dato de inflación americano. En Europa el consenso de analistas se ha movido aún más rápido, fijando en el mes de marzo la expectativa del primer recorte de tipos. Los bonos a largo plazo han seguido el mismo camino, con una notable caída de las rentabilidades. Parece que a mediados de octubre de 2023 se marcó el máximo en la rentabilidad de los bonos y que el final del mismo mes marcó el mínimo del mercado de renta variable para los próximos meses. La inflación sigue cayendo, de forma más dramática en Europa, mientras que el crecimiento económico se desacelera. Los analistas ahora están muy pendientes de cómo evolucione el consumo en el inicio del periodo de compras navideñas.

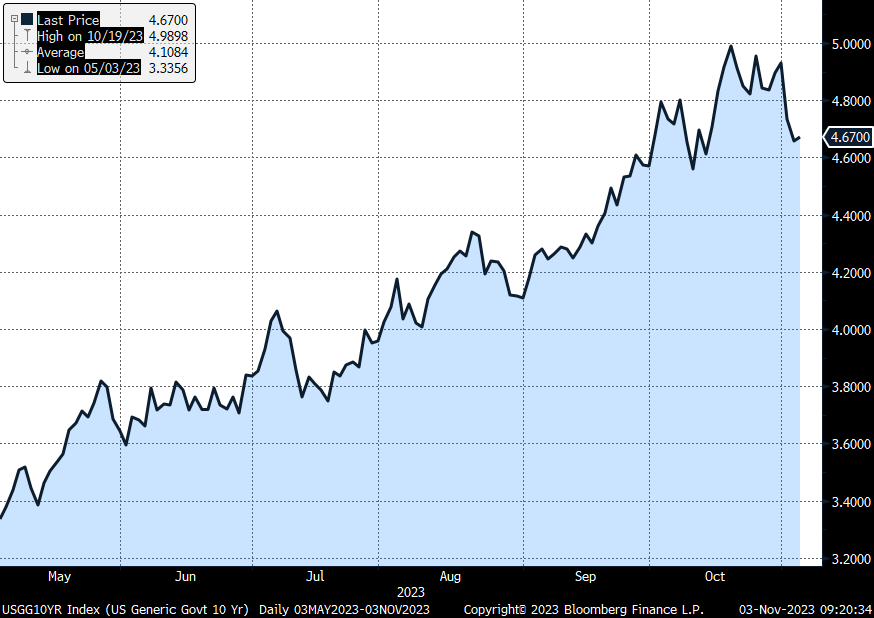

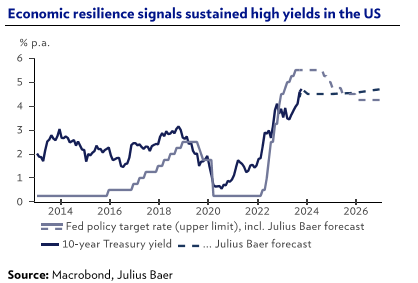

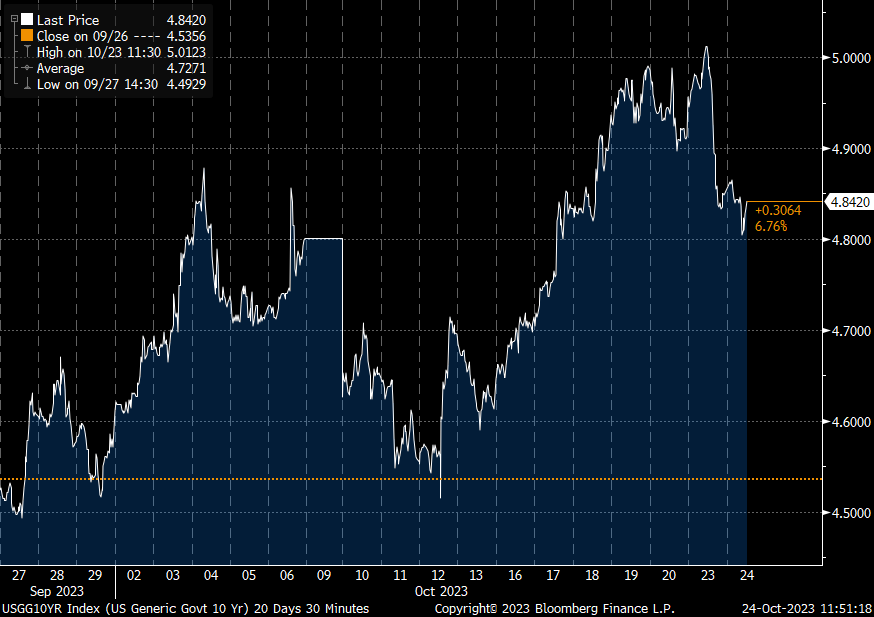

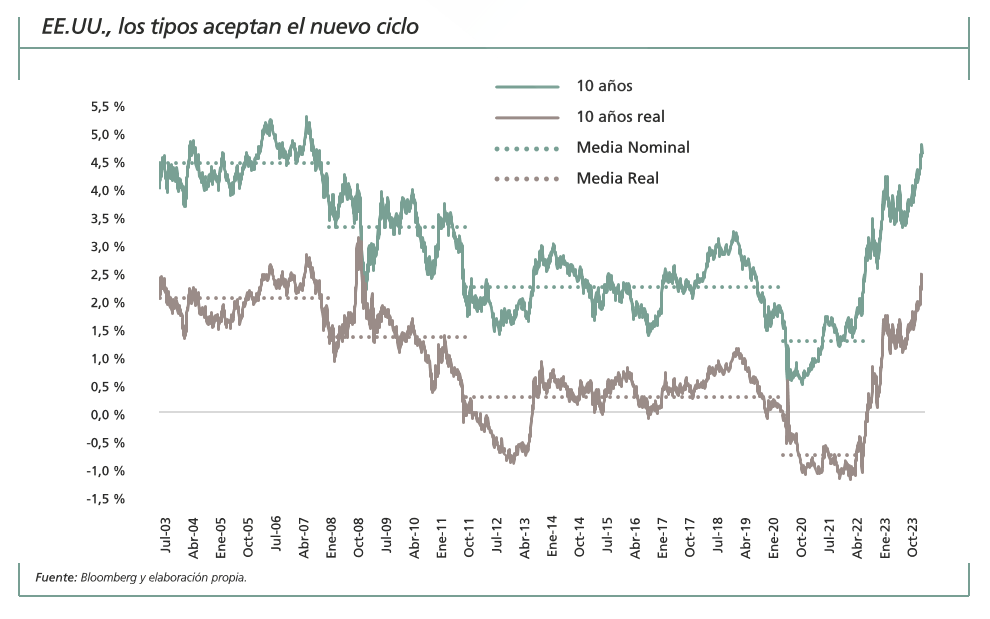

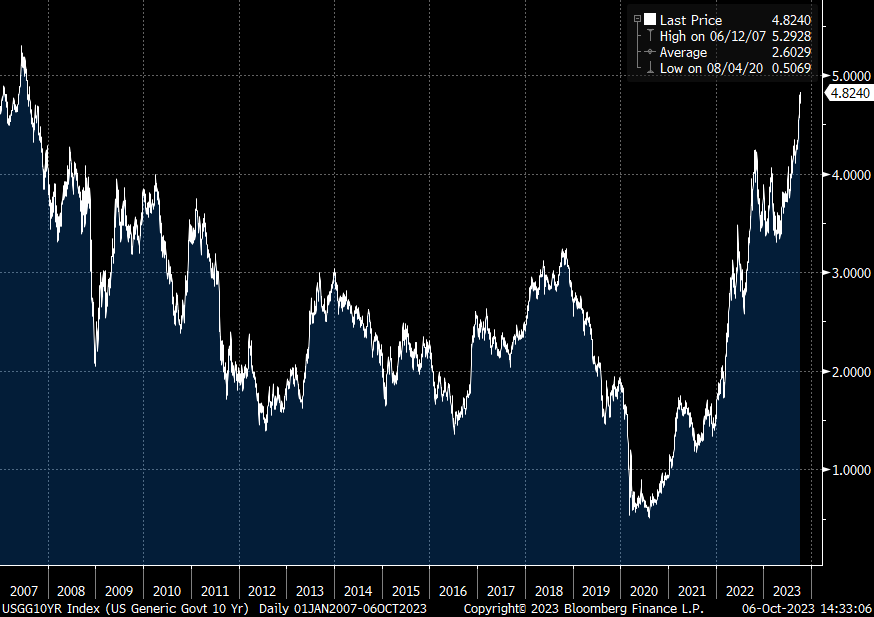

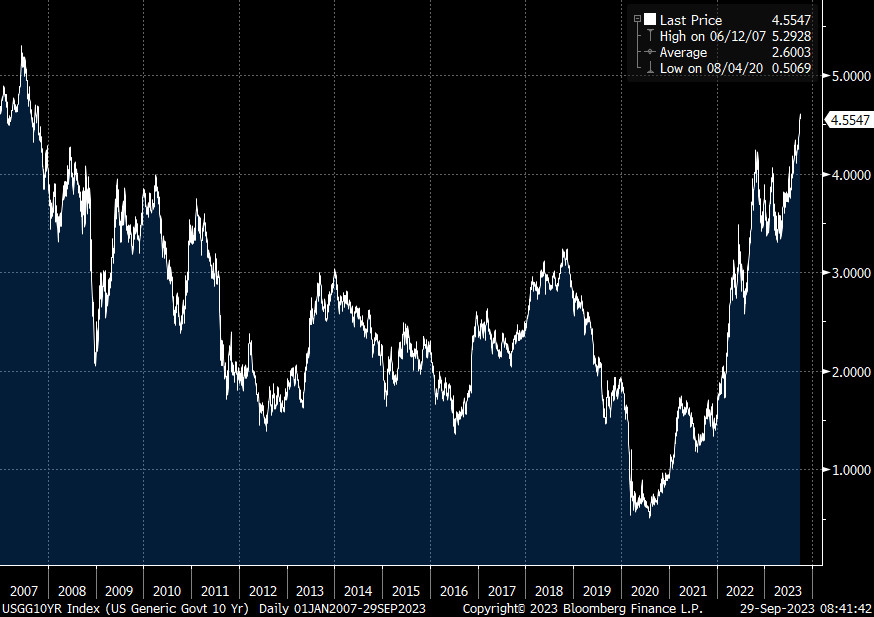

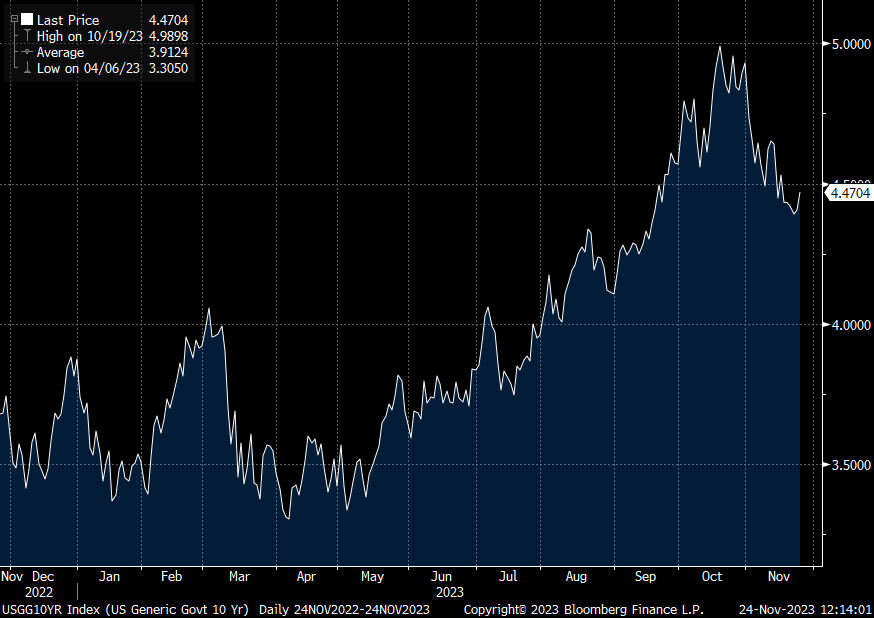

Rentabilidad del bono a 10 años americano últimos 12 meses.

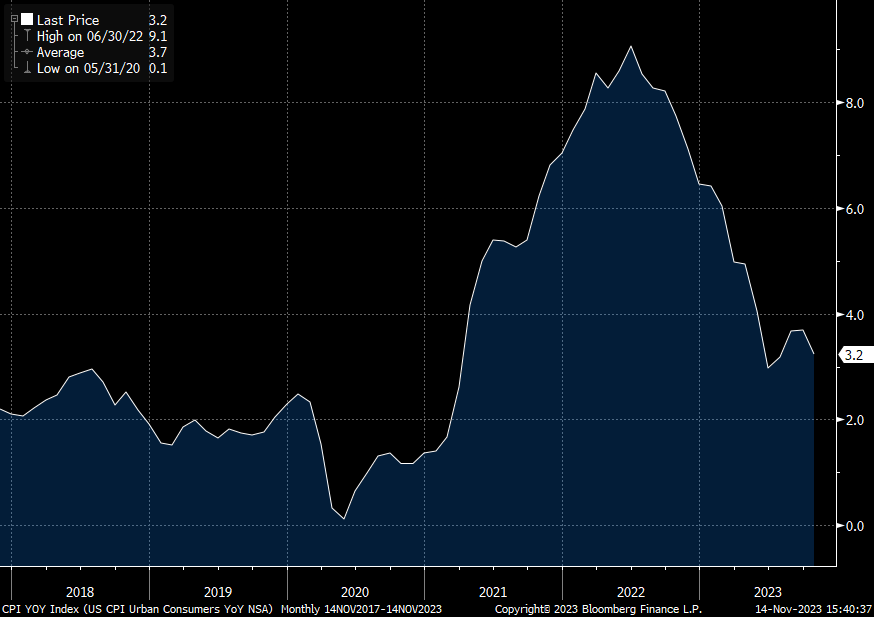

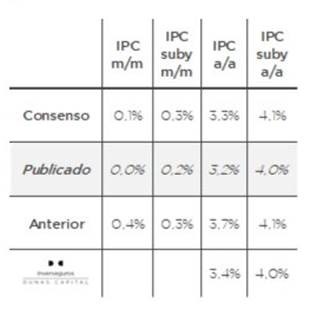

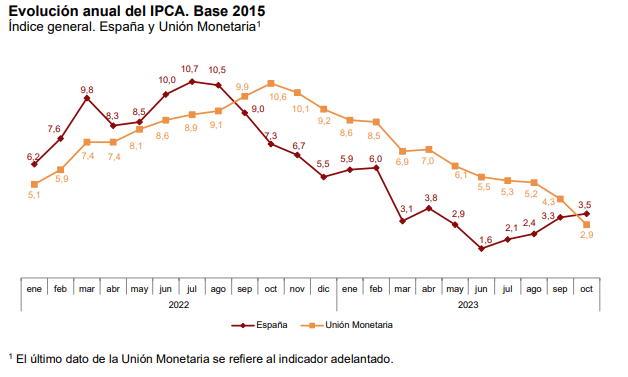

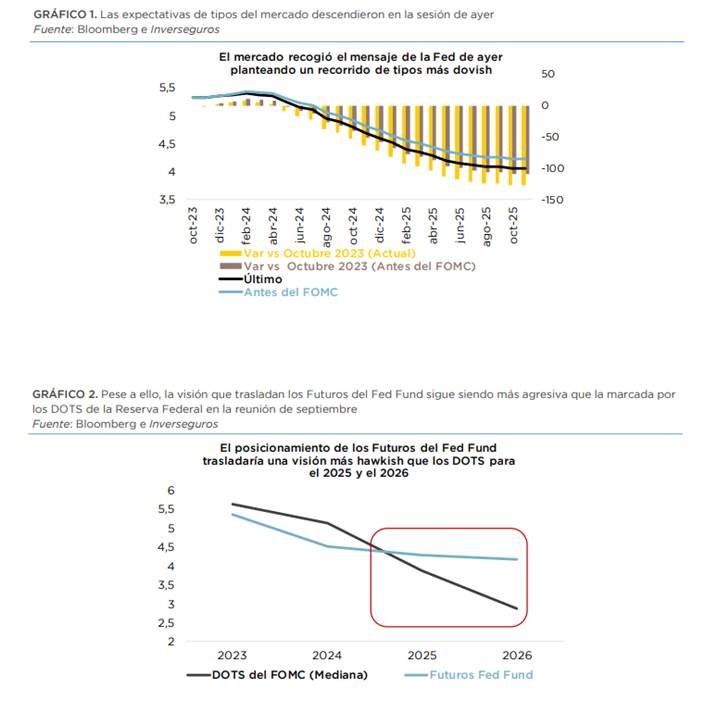

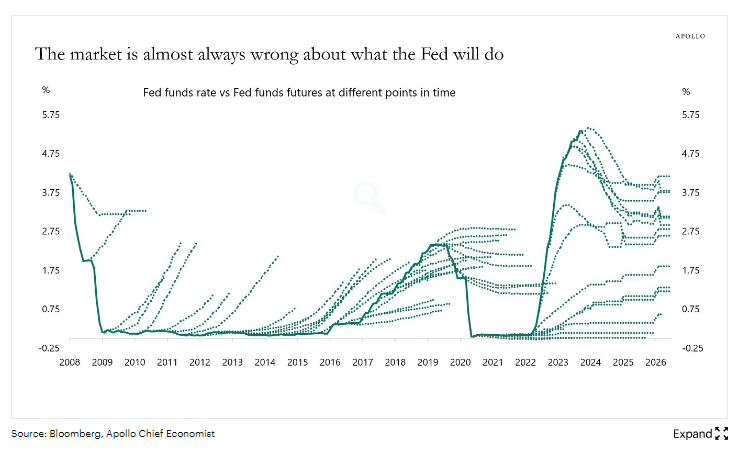

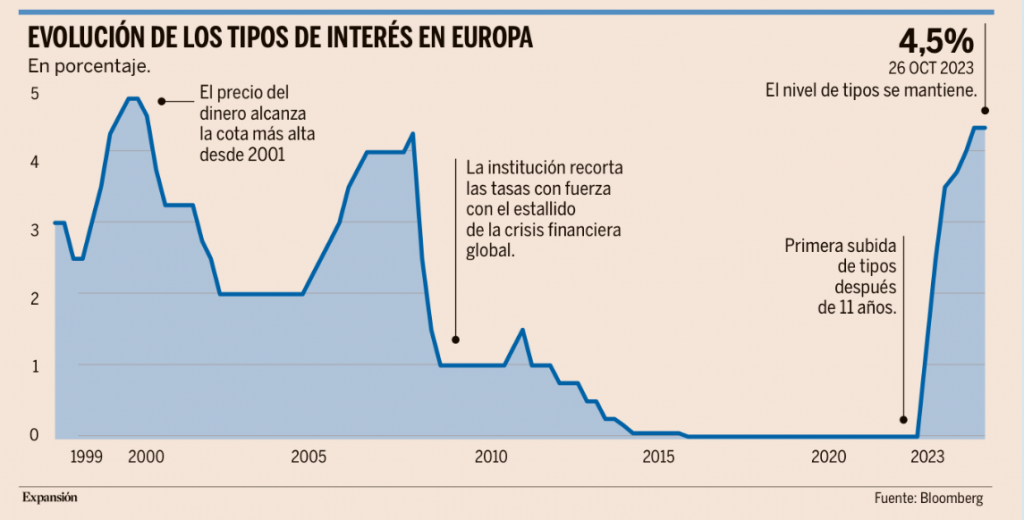

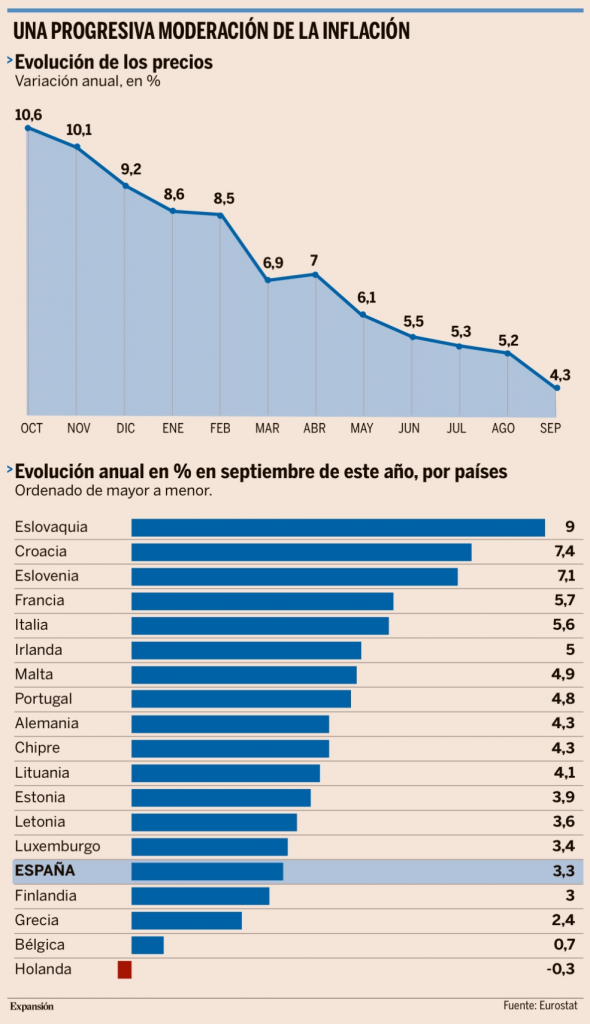

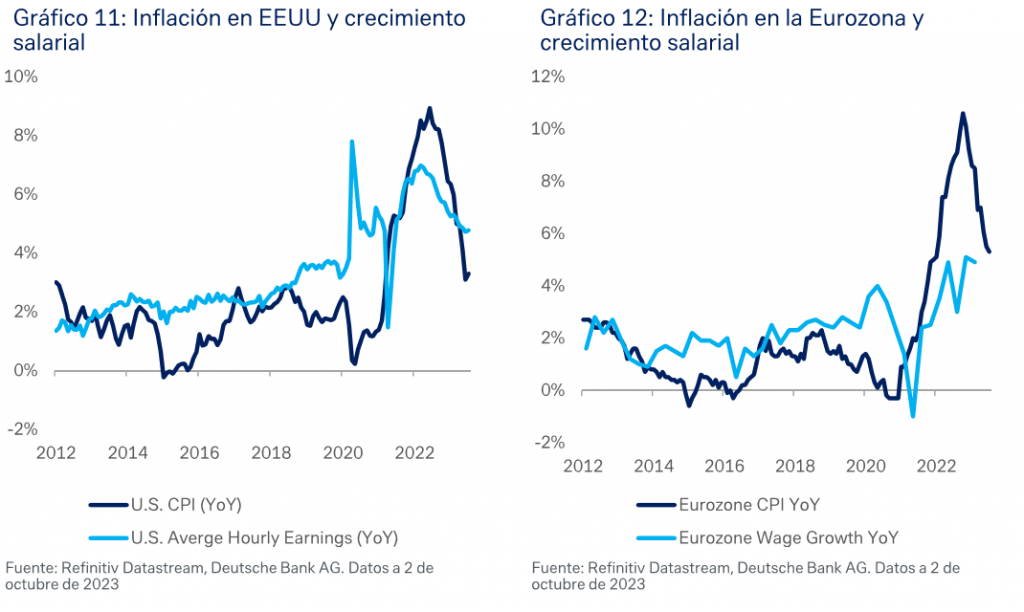

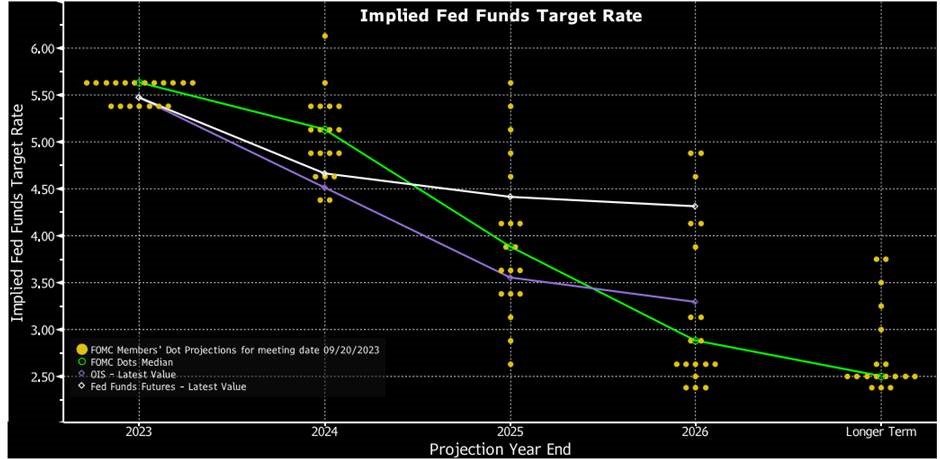

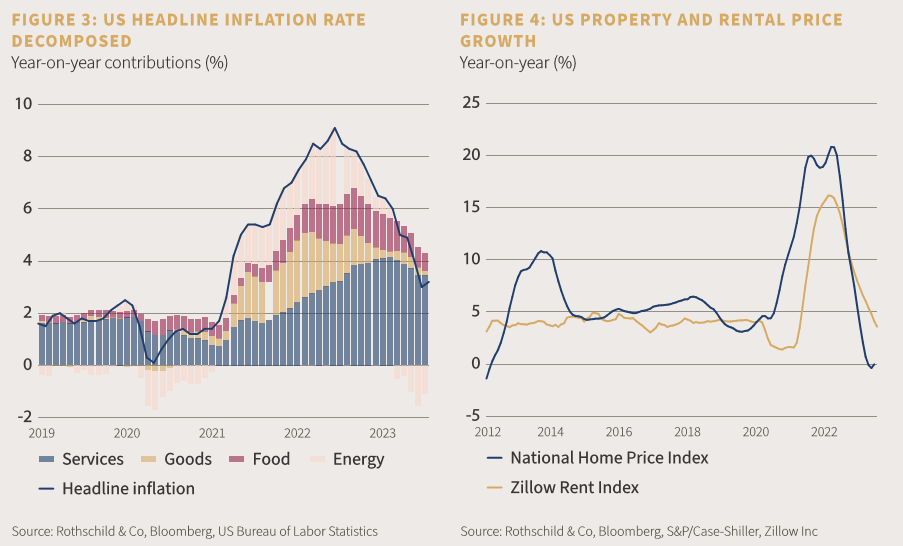

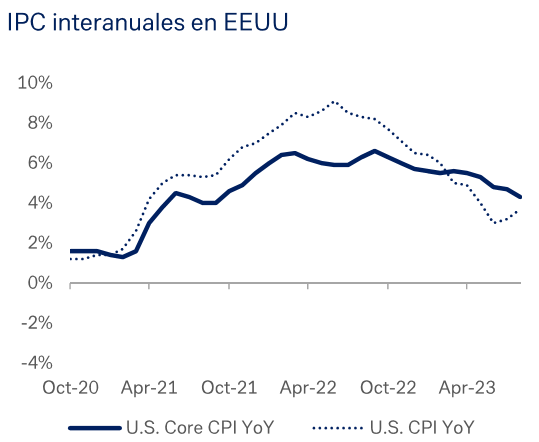

Los mercados dan por hecho que la Reserva Federal estadounidense y el Banco Central Europeo dan la inflación por controlada. La inflación en Estados Unidos sigue camino del 2%, con el índice general en el 3,2%, la subyacente en el 4% y la “súper subyacente” (que excluye alimentos, energía y vivienda) en el 2%. Lo mismo ocurre en la zona euro, la inflación general se sitúa en el 2,9%, la subyacente en el 4% y la inflación tendencial en el 2,5%. Ahora, como digo, se espera que la Fed empiece a recortar tipos en mayo de 2024, bajando entre 75 puntos básicos y 100 puntos a lo largo de ese año desde el actual rango del 5,25%-5,5%. En cuanto al BCE, los mercados también esperan recortes de tipos de 75 puntos básicos a 100 puntos básicos en 2024, a partir de marzo. El ajuste de las expectativas de tipos de interés supuso un considerable apoyo para los activos de riesgo, que se ha agotado en gran medida. Una inflación más baja, por sí sola, difícilmente convencerá a la Reserva Federal para que empiece a recortar los tipos tan pronto como se prevé, pese a que el crecimiento económico se enfríe y conduzca a un aterrizaje suave en 2024. Nuestra expectativa es que la Fed no empezará a bajar los tipos hasta septiembre de 2024 y sólo 50 puntos básicos ese año. La Eurozona afronta un contexto económico más complicado, nuestra previsión es que el BCE recorte tipos por primera vez en abril de 2024 y que lo haga en 75 pb a lo largo de 2024.

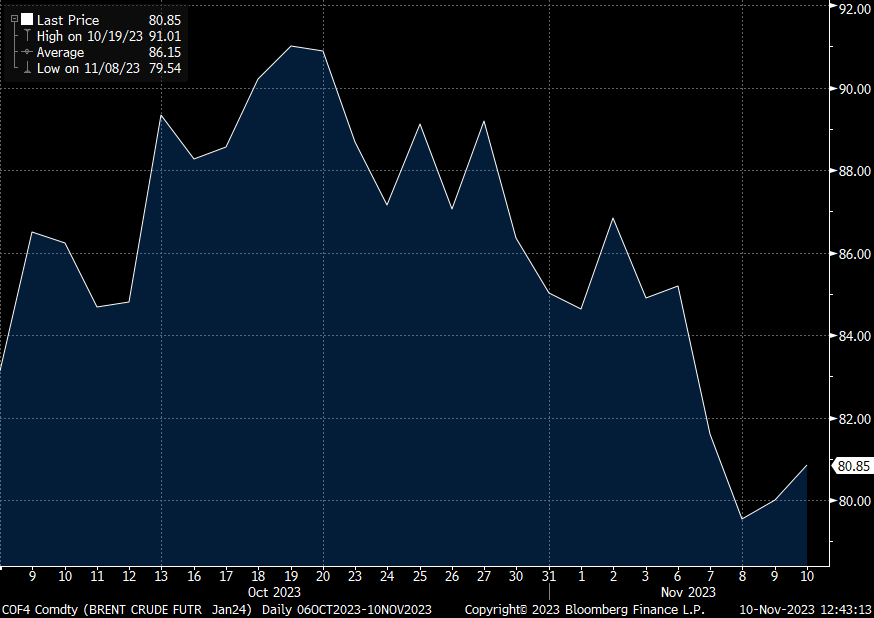

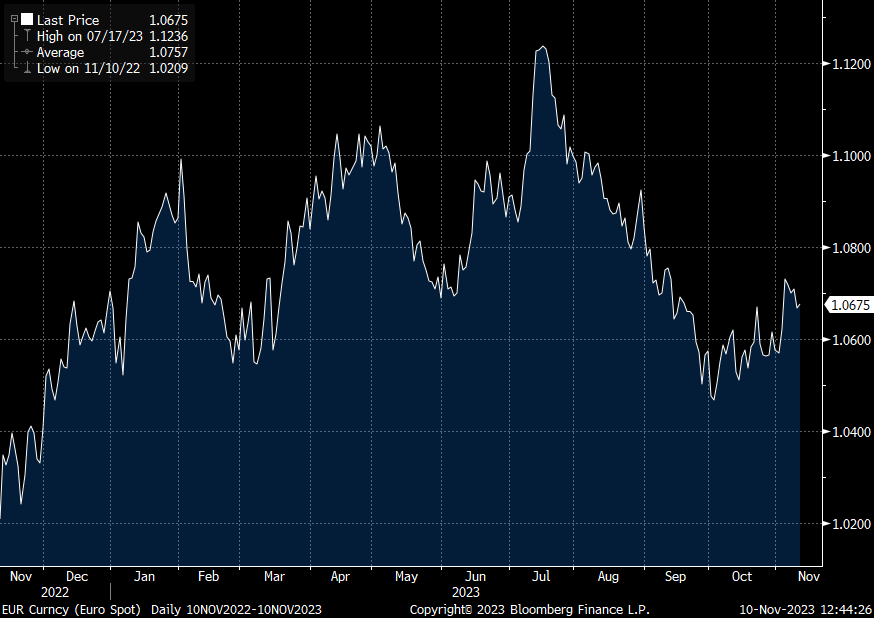

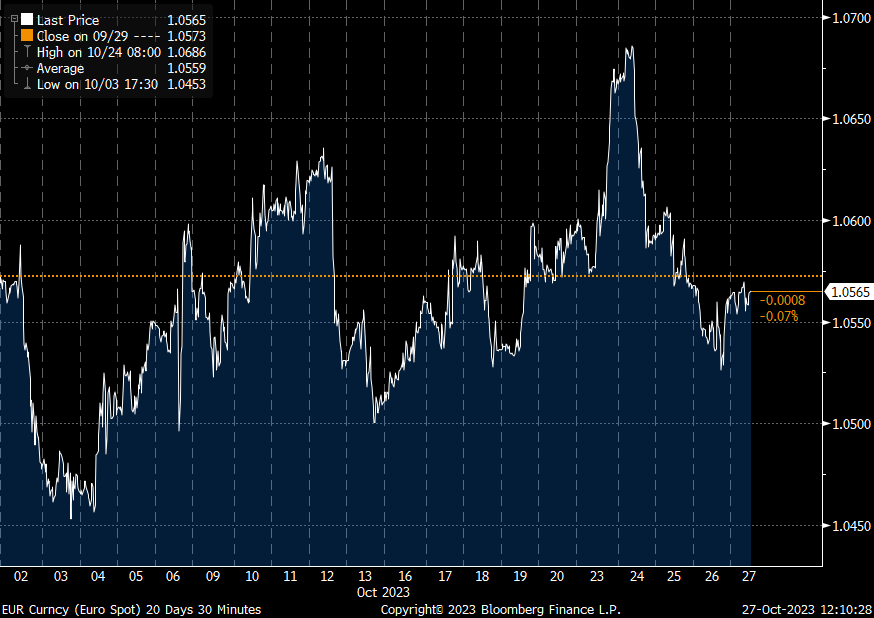

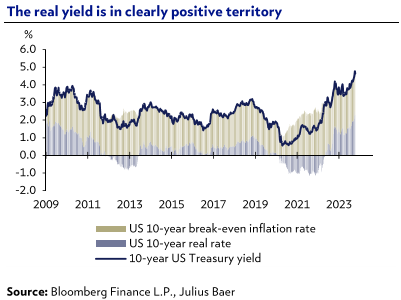

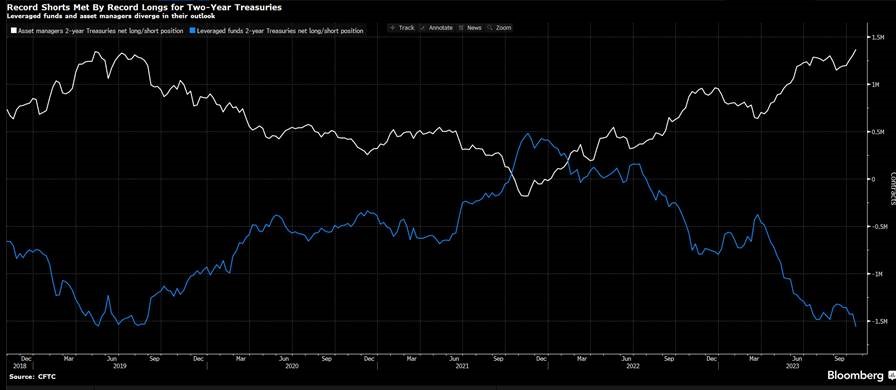

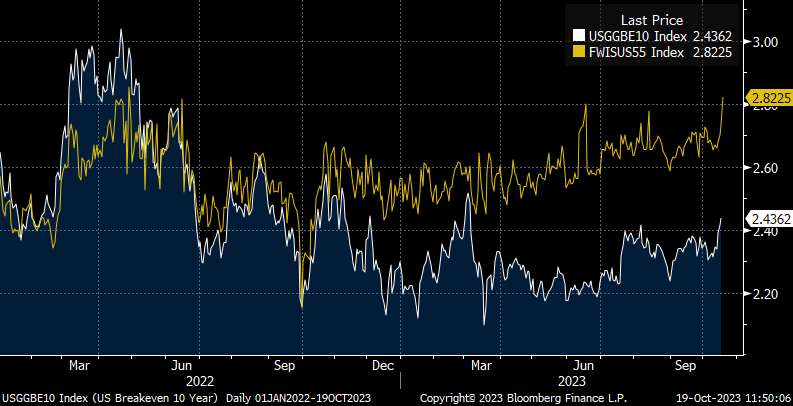

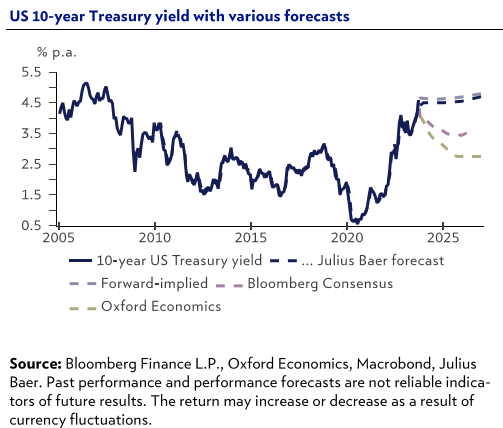

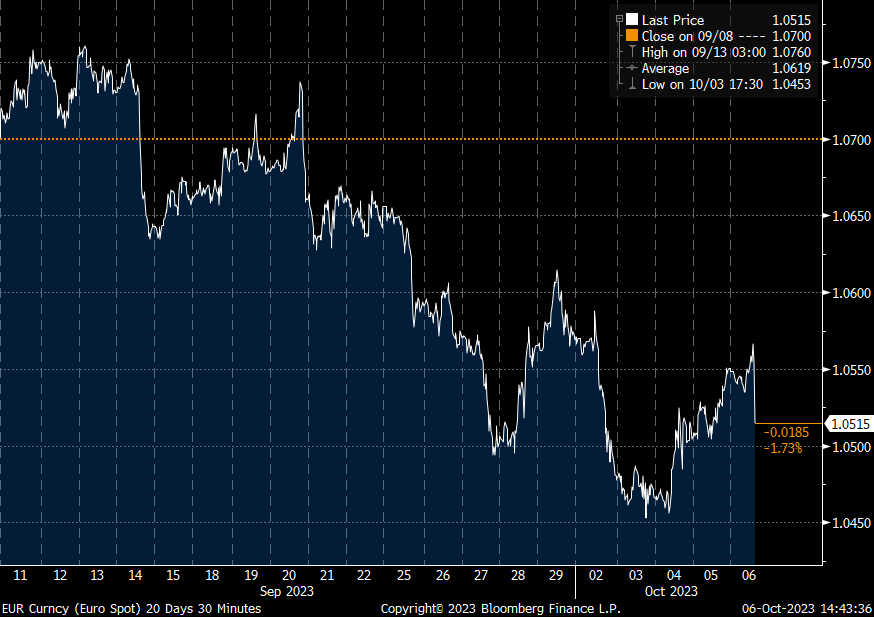

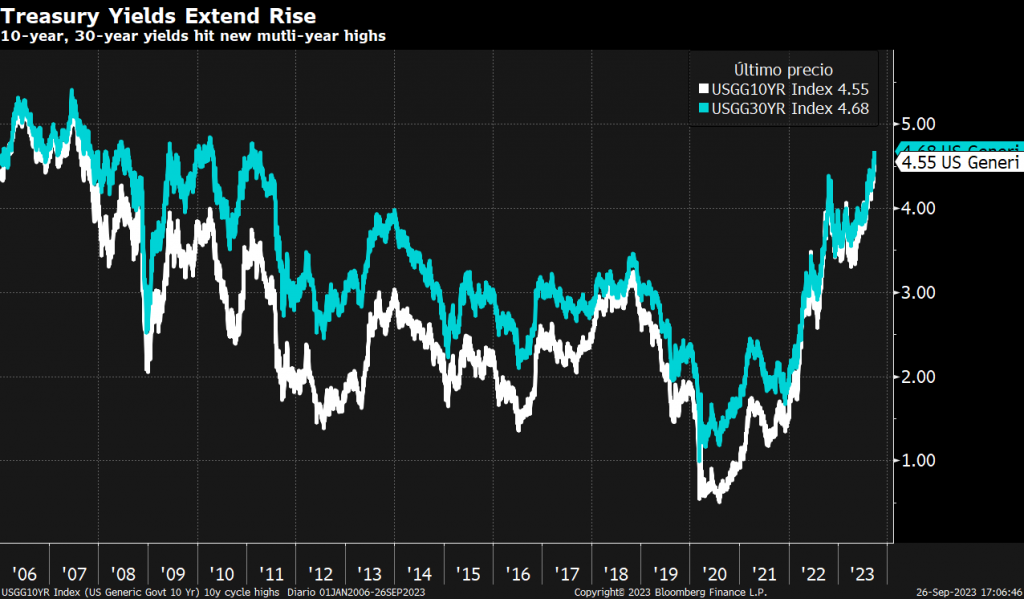

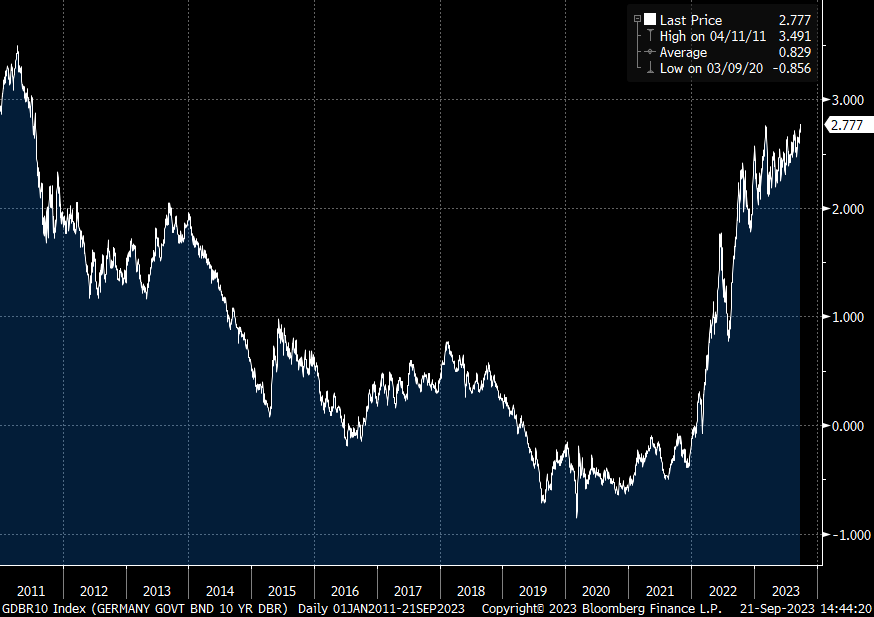

El ajuste de las expectativas de tipos ha tenido un impacto significativo en el mercado de divisas. El ajuste provocó un aumento del apetito por el riesgo, y los inversores abandonaron el dólar en favor de las divisas más cíclicas. Como consecuencia el dólar se ha debilitado bastante hasta situarse en 1,09 dólares por euro. Aunque los rendimientos del Bono a 10 años americano hayan caído hasta el 4,47% actual desde los máximos de octubre cercanos al 5%, el dólar sigue teniendo tipos más altos que la mayoría de las economías del G10, con las excepciones del dólar australiano y el dólar neozelandés. Simultáneamente, las divisas europeas se enfrentan a retos derivados de un contexto económico débil, con un crecimiento inferior al estadounidense. El euro podría ser vulnerable ya que ahora esperamos que el BCE empiece a recortar tipos en abril del año que viene.

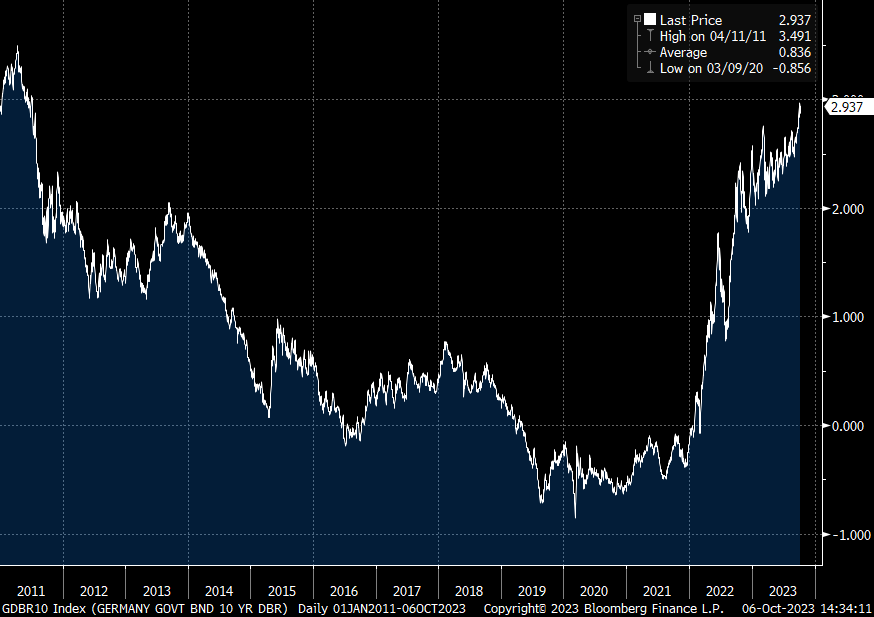

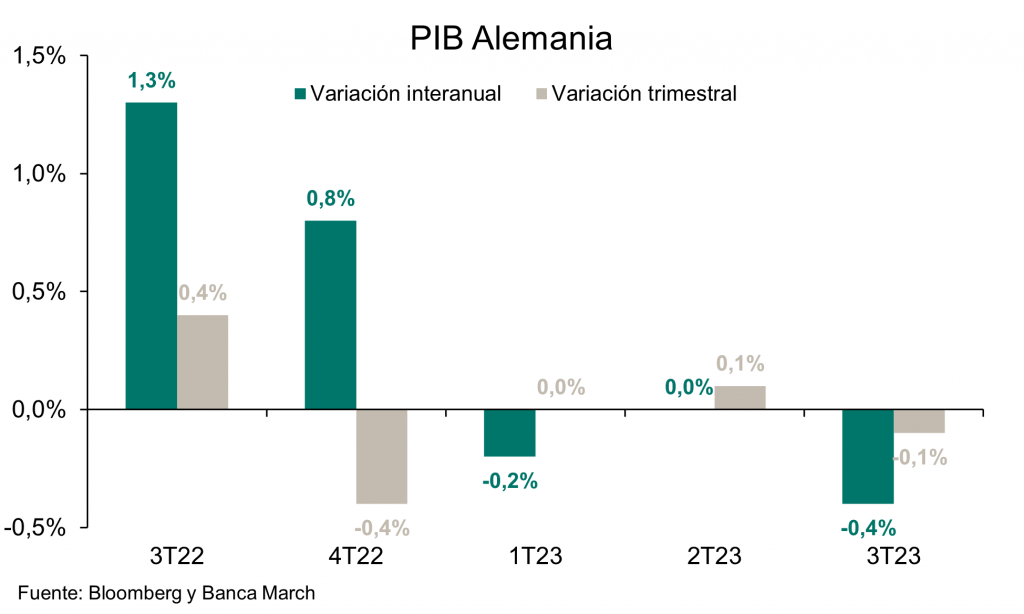

La revisión del PIB alemán confirma que el país sigue sufriendo en el tercer trimestre (-0,10% de caída del PIB trimestral -0,40% en tasa interanual) y, además, el gobierno suspenderá el límite constitucional de deuda por cuarto año consecutivo. Este último anuncio elevó ayer de nuevo las rentabilidades de los bonos soberanos alemanes, con el bono a 10 años en niveles por encima del 2,6%, incluso cuando ayer el gobernador del Banco de Francia, Villeroy, señaló que difícilmente habrá nuevas subidas de tipos. En ese sentido el Banco Central Europeo contempla la posibilidad de una recesión técnica (dos trimestres consecutivos con crecimiento del PIB negativo), si bien en lo sucesivo se espera un estancamiento y no una recesión profunda. Asimismo, el BCE continúa su discurso sin novedades, al dejar las puertas abiertas a un nuevo aumento de los tipos de interés oficiales. Por su parte, los mercados apuestan en contra de una nueva subida y aumentan sus perspectivas de un primer recorte a mediados del año que viene.

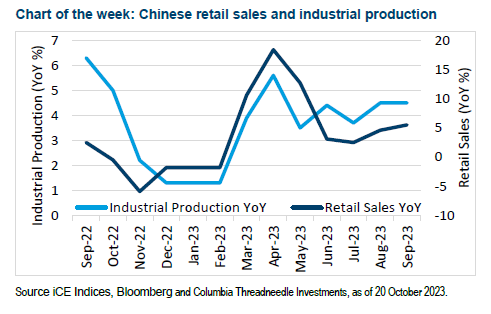

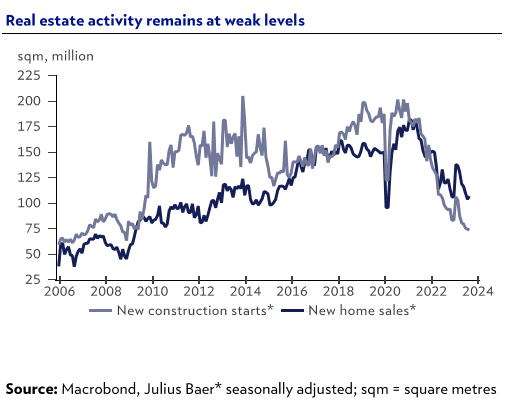

En China el crecimiento de la economía siguió siendo bastante débil en octubre, con importantes divergencias entre sectores. En el lado positivo, las ventas minoristas se van recuperando y el crecimiento de la producción industrial se mantiene pese a un nuevo descenso de las exportaciones. La política de estímulo está en marcha ya que el Gobierno emitió el mes pasado la mayor cantidad de deuda en el año en curso. Es probable que el crecimiento del crédito agregado se acelere aún más en los próximos meses. En este cuarto trimestre se prevé la emisión de 1 trillón de renminbis adicional en bonos del Estado que debería traducirse en un aumento de la inversión en infraestructuras. Por el contrario, la demanda de préstamos bancarios por parte del sector privado sigue siendo escasa, reflejando el pesimismo de empresas y hogares, y la inversión en activos fijos también se ralentizó inesperadamente en octubre. El mayor lastre sigue procediendo del sector inmobiliario, que muestra una persistente debilidad. Las ventas de viviendas y los proyectos de construcción iniciados volvieron a disminuir en octubre, y los precios de la vivienda cayeron con más fuerza que en los meses anteriores.

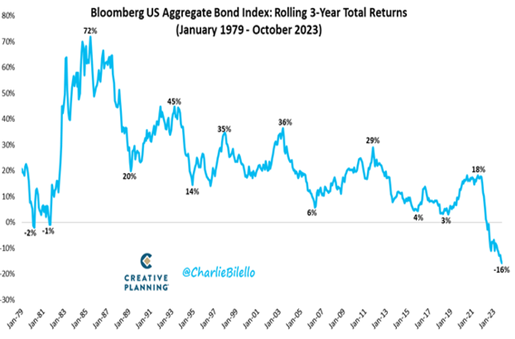

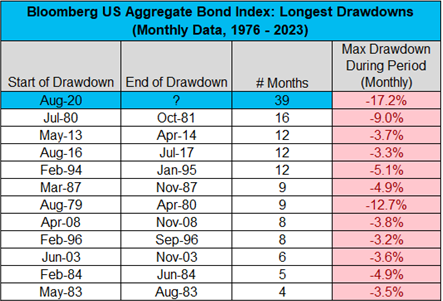

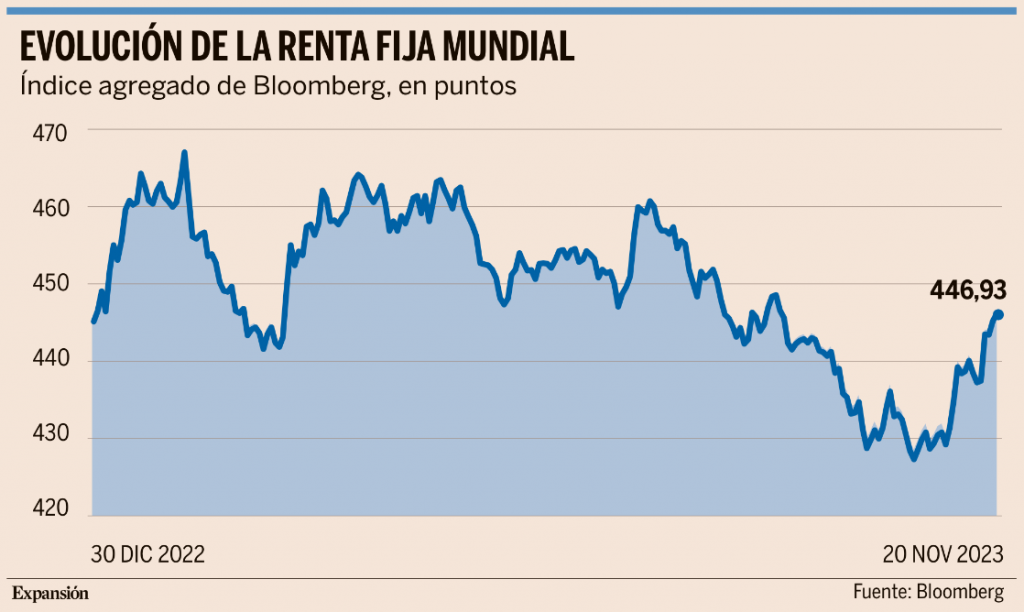

La deuda global ha logrado sacar la cabeza de debajo del agua, y la Renta Fija global ya está en positivo en el año. El índice agregado Bloomberg Barclays, que recoge la evolución de los bonos de todo el mundo, ha entrado en terreno positivo por primera vez desde agosto y tratará de mantener ese nivel para evitar encadenar el tercer año consecutivo de pérdidas por primera vez en su historia.

Los precios de la deuda, que se mueven de forma inversamente proporcional a su rentabilidad, han experimentado un rally en las últimas semanas que les ha valido para distanciarse de las pérdidas. La mejoría de los datos de la inflación y la debilidad económica ha llevado a los inversores a anticipar que, no sólo no habrá más subidas de los tipos de interés por parte del Banco Central Europeo (BCE) y de la Reserva Federal (Fed), sino que incluso los recortes podrían ya estar en el horizonte.

En ese contexto, el índice de deuda global ha rebotado un 4,17% desde los mínimos de octubre. Pese a ello, el llamado a ser el activo estrella de este ejercicio apenas logra anotarse un 0,23% en lo que va de año. Si finalmente logra terminar la travesía de 2023 en positivo, habrá puesto fin a su peor racha tras perder un 16,25% en 2022 y dejarse un 4,71% en 2021.

«Las grandes economías emergentes han gestionado mejor la política monetaria que los mercados desarrollados» afirmó Robin Brooks, (Chief Economist del Instituto de Finanzas Globales), que estas fueron más rápidas para identificar la amenaza inflacionista. Estas economías elevaron los tipos más rápidamente y mantuvieron su credibilidad mejor que la FED), el Banco Central Europeo (BCE) o el Banco de Inglaterra (BOE). Brooks parece no estar solo en esta opinión pues el propio FMI en su reciente Perspectiva Económica Mundial, señaló: «La formulación de políticas monetarias en muchas economías emergentes está mejor equipada que hace 15 años para servir como ancla de estabilidad». Es imposible no llegar aproximadamente a esta conclusión cuando se analiza la respuesta de la política monetaria al shock global de inflación que comenzó a fines de 2020. Después de todo, los bancos centrales de los mercados emergentes comenzaron a aumentar los tipos de interés a principios de 2021, aproximadamente un año antes que sus homólogos más grandes a ambos lados del Atlántico. Se preocuparon correctamente por las cadenas de suministro globales, la inflación importada a medida que sus monedas se debilitaban frente a un dólar estadounidense dominante y el potencial de que los aumentos de precios temporales se convirtieran en persistentes.

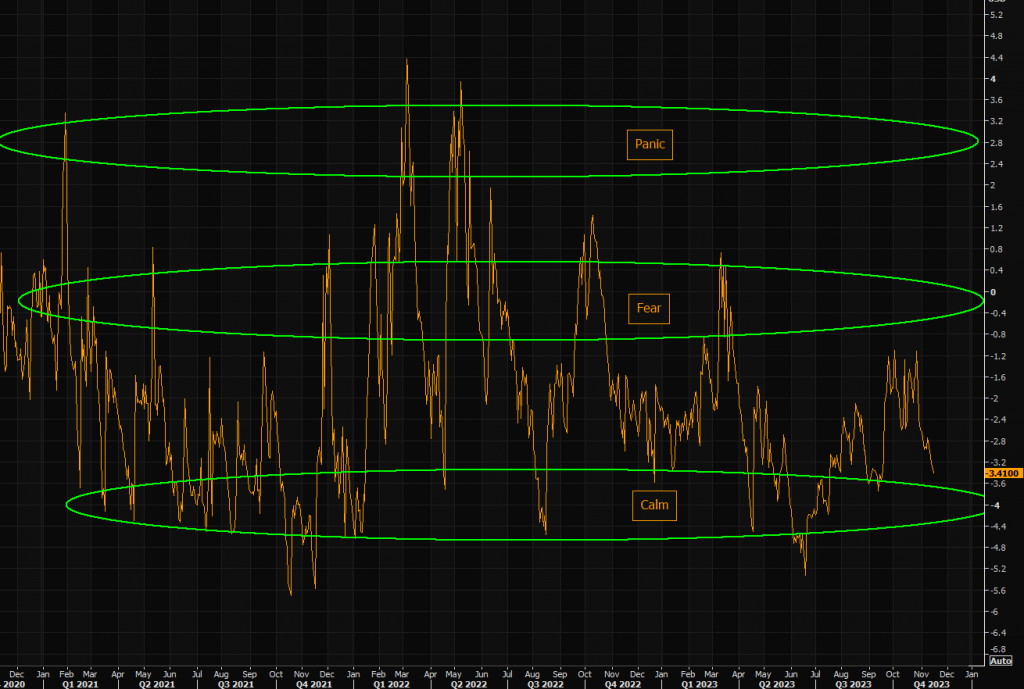

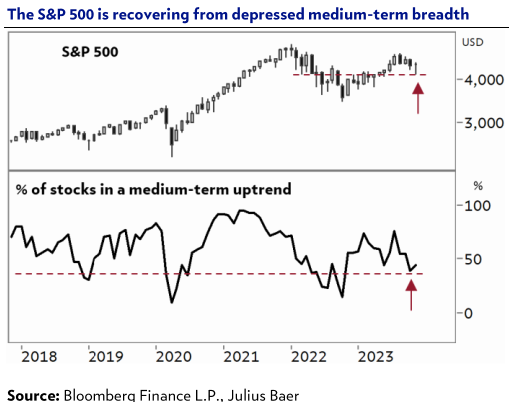

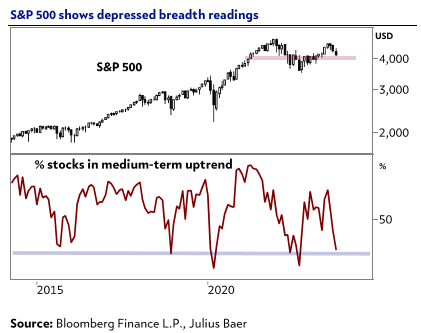

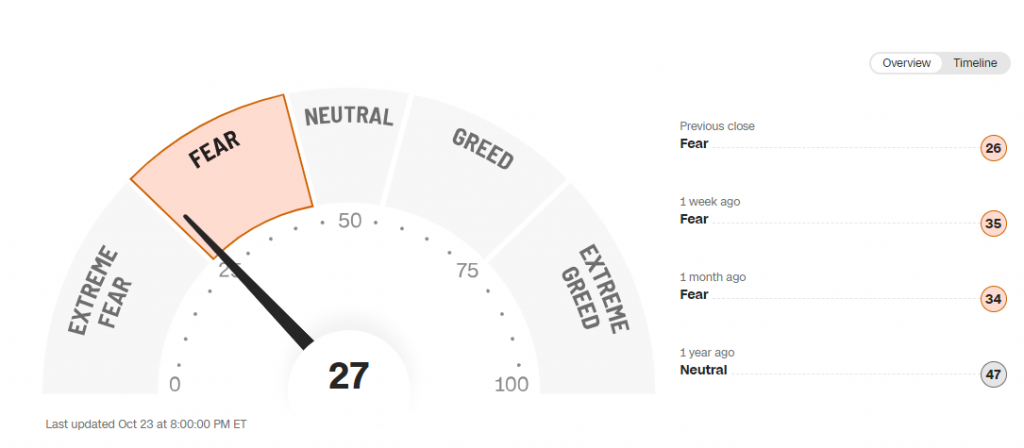

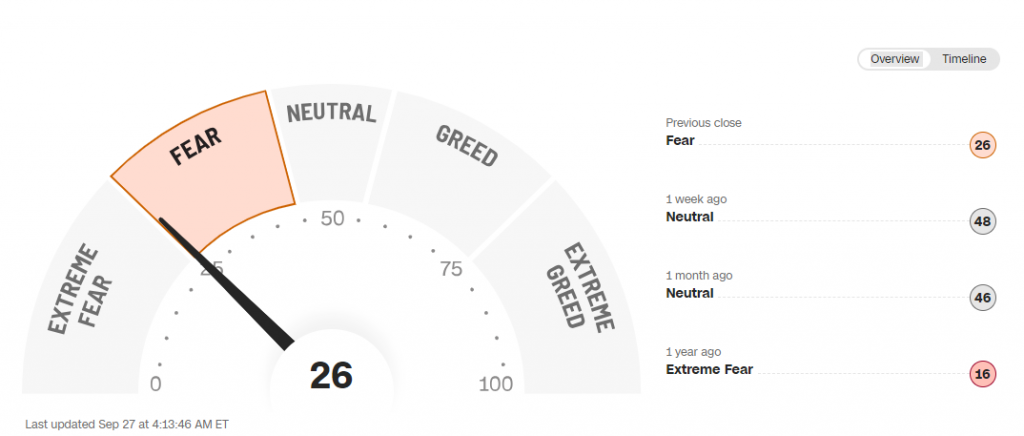

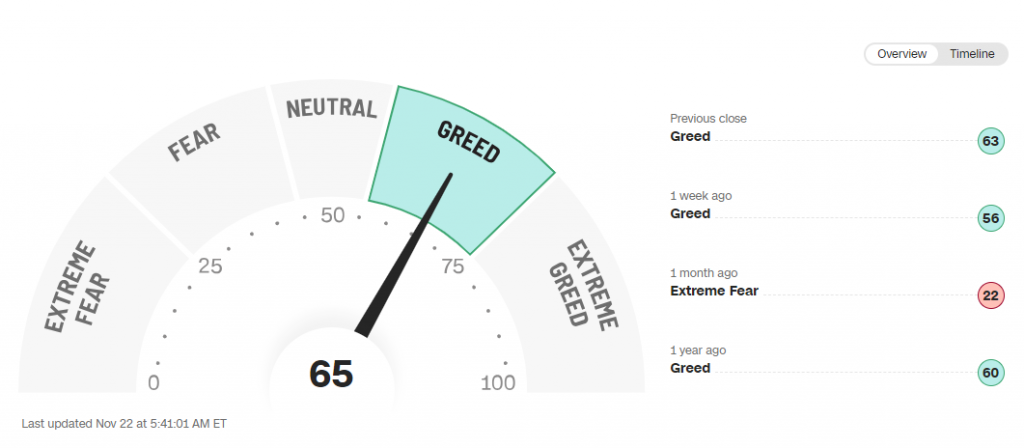

El índice miedo-codicia de la CNN (Fear & Greed Index) vuelve a estar en niveles de codicia, que suele anticipar correcciones de mercado.(https://edition.cnn.com/markets/fear-and-greed)

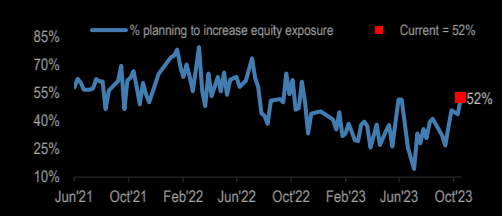

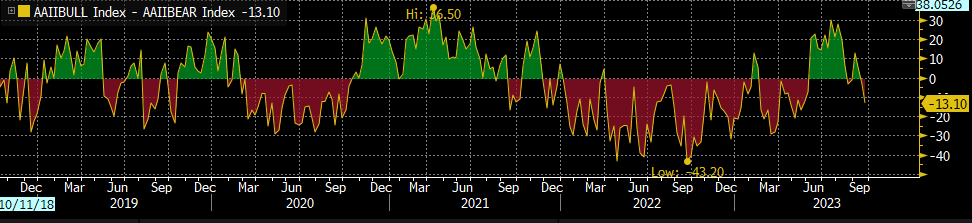

También el índice Bulls minus Bears (inversores institucionales alcistas Vs bajistas) poco a poco está cerca de máximos. (https://www.aaii.com/sentimentsurvey)

Bulll- Bears Index.

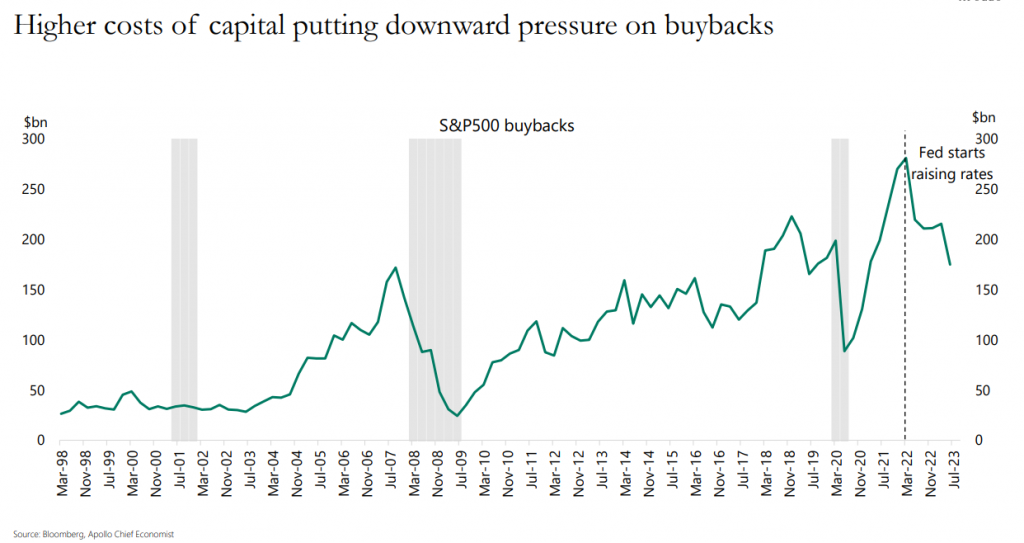

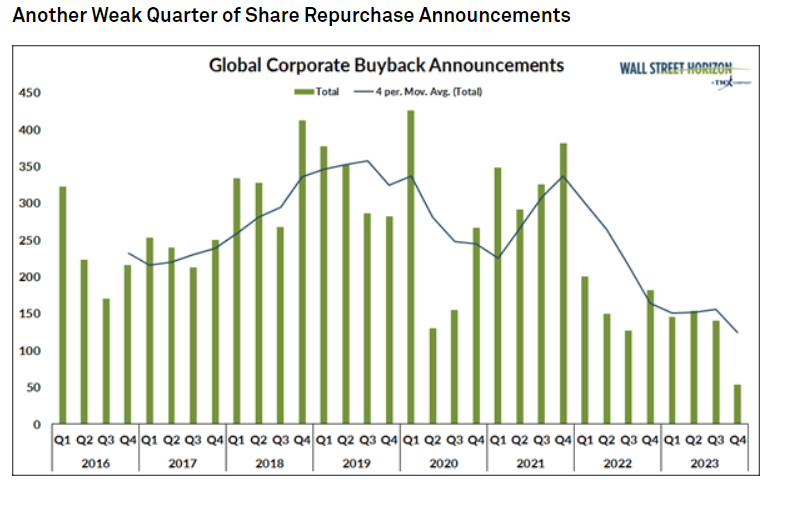

En Estados Unidos el 2023 va camino de ser el año con menores buybacks desde 2016, mensaje de que las empresas cotizadas están siendo cautas o consideran que los niveles a los que cotizan sus acciones son exigentes.

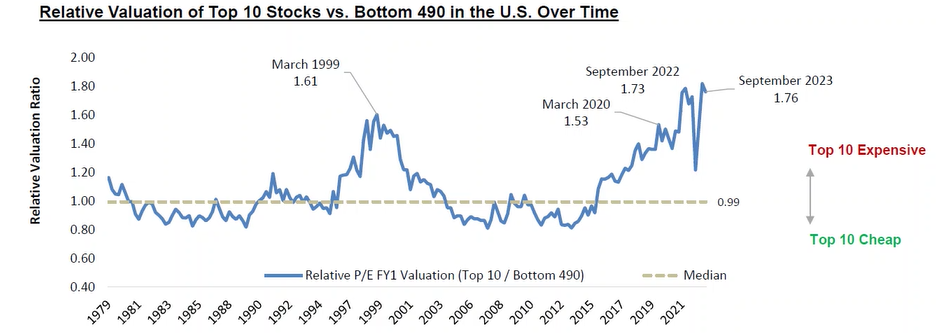

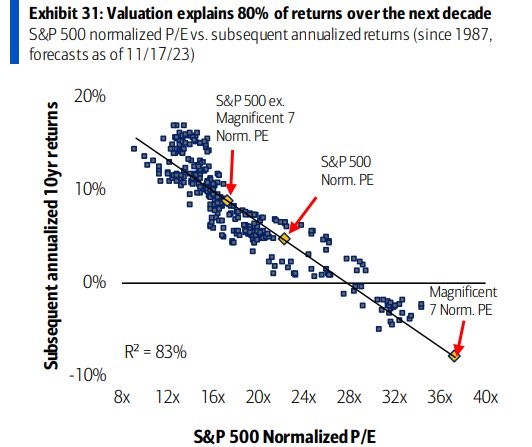

Un gráfico que puede explicar por qué ese nivel de recompra de acciones por parte de las compañías está en mínimos podría ser este, en el que se refleja cómo el S&P 500 cotiza a unos múltiplos muy altos, con los 7 magníficos (Apple, Amazon, Alphabet, Microsoft, Nvidia, Meta y Tesla) cotizando a casi 40x PER, y el S&P 500 cotizando a 21,2x PER. El PER medio al que ha cotizado el S&P 500 desde 1989 es de 19,2x.

Esta semana salía una noticia en el Financial Times en la que se hacía eco de que los hedge fund que apuestan por una caída en las bolsas europeas y de Estados Unidos han perdido 43.000 millones de dólares (46.747 millones de euros) en sus apuestas bajistas entre el martes y el viernes de la semana pasada, según S3 Partners.

Los bajistas, muchos de los cuales habían acumulado apuestas contra empresas expuestas a mayores costes de endeudamiento durante el último año, se han visto sorprendidos por un “doloroso” rebote de las acciones de “baja calidad” este mes, según el director de acciones europeas de Barclays, Emmanuel Cau. El rally impulsado por la creciente confianza de los inversores sobre el final del ciclo de alzas de tipos de interés de la Fed. El repunte del índice S&P 500 en noviembre, que va camino de ser el mes más fuerte desde julio del año pasado, fue provocado por la reciente renuencia que se percibe en el presidente de la Fed, Jay Powell, a endurecer más la política monetaria, tras dejar los tipos sin cambios a principio de mes.

Las apuestas contra acciones de tecnología, salud y consumo discrecional han sido las más costosas para los hedge fund. Una revalorización del 14% la semana pasada de la línea de cruceros Carnival Corp, por ejemplo, costó 240 millones de dólares a los vendedores en corto. Los índices que siguen las acciones con muchas posiciones cortas se han recuperado con fuerza desde los mínimos recientes a medida que la confianza del mercado ha mejorado rápidamente. El índice de posiciones cortas de Goldman Sachs, que sigue a los 50 componentes del S&P 500 con mayor capitalización bursátil va camino a su mejor mes desde octubre del año pasado. La inmobiliaria sueca SBB es uno de los valores que más han perjudicado a los hedge fund en los últimos días. La semana pasada recuperaron un 30% la semana pasada y afectó a fondos como Samlyn Capital, Balyasny y Arrowstreet Capital.

Importante esta semana:

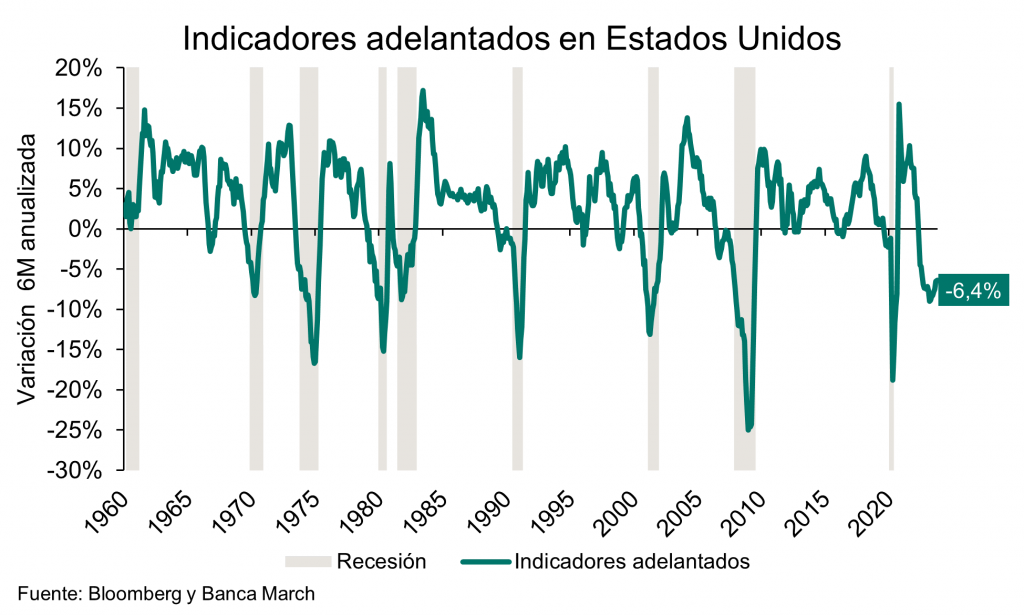

Continúa el deterioro de los indicadores adelantados en Estados Unidos. En octubre el índice agregado de indicadores adelantados de la Conference Board cayó un -0,8% mensual, acumulando así 19 meses de retroceso y con ello la caída en términos interanuales se sitúa en -7,6% frente al -7,8% anterior. Por contribuidores, el mayor retroceso vino por el lado de los nuevos pedidos de la industria manufacturera y también por el mal comportamiento de las bolsas registrado en octubre. Un dato que en su conjunto sigue advirtiendo de una pérdida de dinamismo de la economía en los próximos meses.

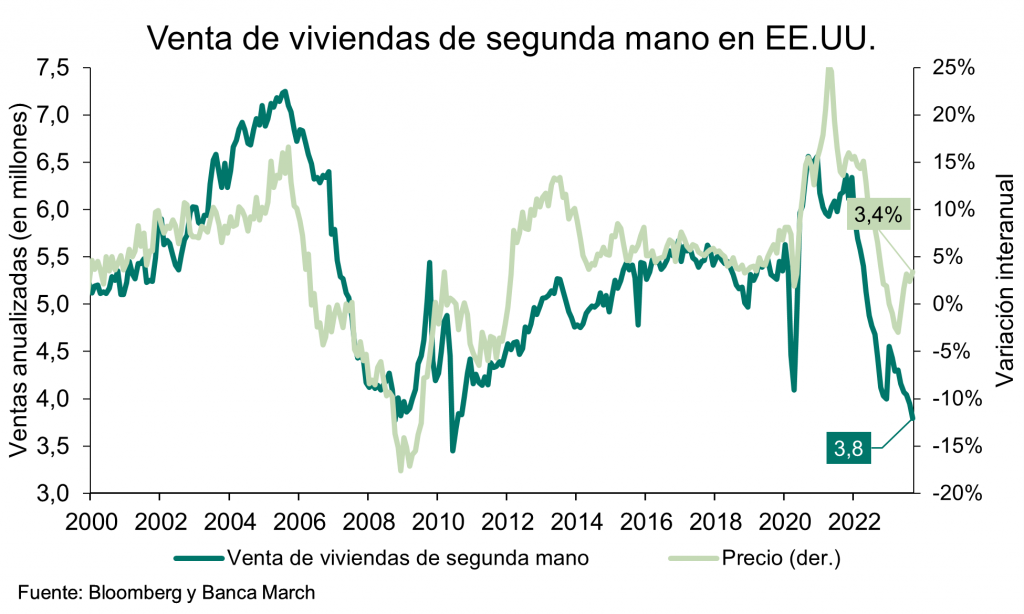

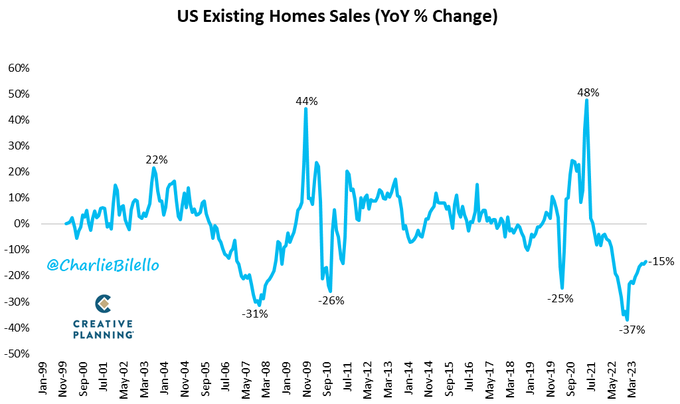

También se publicaron esta semana malas noticias en torno al sector inmobiliario de Estados Unidos. En concreto, el martes conocimos que la serie de ventas de viviendas usadas cayó en octubre al nivel más bajo en más de 13 años (-4,1%, hasta 3,79 millones anualizados de viviendas), producto de un interés hipotecario en máximos de dos décadas – el tipo fijo a 30 años se situó en el mes en el 7,79% – y por la escasez del parque inmobiliario. Dato negativo, reflejo del endurecimiento de las condiciones financieras.

En Europa esta semana hemos conocido los PMIs adelantados de la eurozona de noviembre que reflejaron contracción por sexto mes consecutivo. No obstante, el ritmo de declive se suavizó tanto en el sector industrial como en el de servicios. Aun así, la producción disminuye como consecuencia de unos menores pedidos, que a su vez provoca la primera caída del empleo desde 2021. Además, viene acompañado de un aumento de la intención de subir precios de las empresas del sector servicios en respuesta a las mayores presiones salariales.

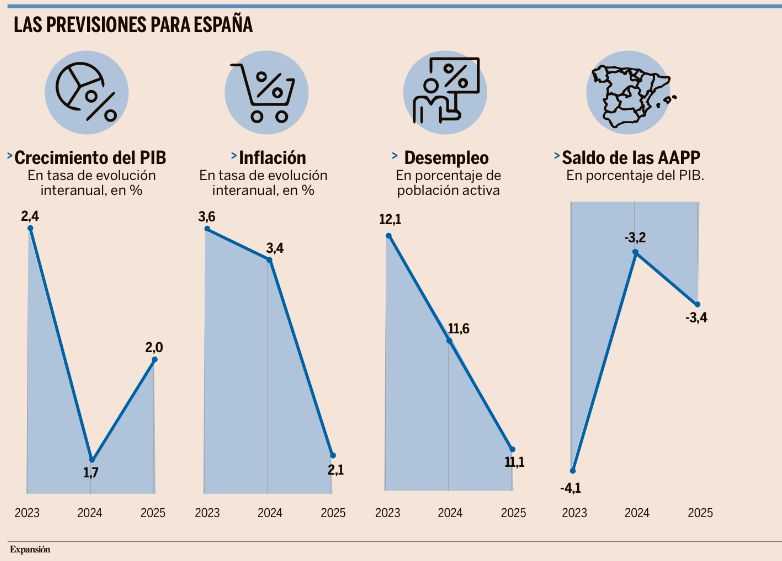

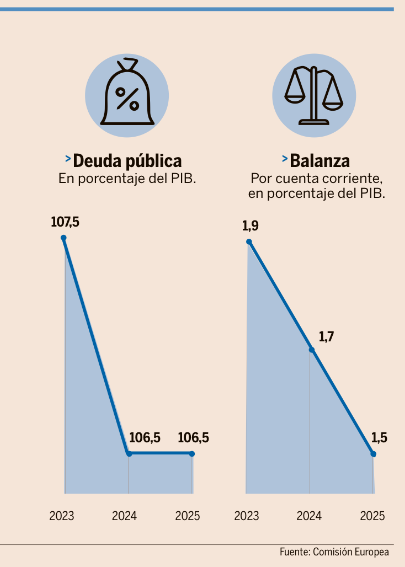

En España Moody’s alertaba el pasado fin de semana de los efectos económicos que puede tener la condonación de deuda a Cataluña y el hecho de que a pesar de estas medidas extraordinarias la deuda seguirá siendo de las más altas de Europa. A la agencia le preocupa la desigualdad regional que pueda surgir y resalta que un catalán medio recibirá en ayudas un 120% con respecto a un ciudadano de otra CCAA. Según la agencia, el impacto para España sería reputacional. Por el lado contrario Moody’s mejoró la perspectiva (outlook) de Italia (Baa3) desde negativo a estable debido a la «estabilización de las perspectivas” además de “la fortaleza económica, la salud de su sector bancario y la dinámica de la deuda pública«. Por otra parte, esta misma agencia mejoraba el rating de Portugal en dos escalones desde Baa2/Positivo a A3/Estable.

En Estados Unidos la estimación de PIB de la Fed de Atlanta para el cuarto trimestre del año cae desde el 2,2% hasta el 1,97%, la de la Fed de Nueva York cayó desde el 2,51% al 2,45% y la de la Fed de St. Louis subió ligeramente hasta el 2,05%.

La amenaza en ciernes de crisis fiscales. Martin Wolf. Financial Times.

Durante mucho tiempo se ha dicho que FMI no significa Fondo Monetario Internacional, sino it’s mostly fiscal (es sobre todo fiscal). Desde hace algún tiempo, este epíteto parece menos apropiado. Por supuesto, el fondo ha seguido quejándose de la incontinencia fiscal de países afectados por la crisis, como Grecia o Argentina. Pero, en su supervisión más amplia, se ha mostrado relativamente relajado respecto a la política fiscal desde la crisis financiera. Sin embargo, ese era el mundo del “bajo durante mucho tiempo” o incluso del “más bajo durante más tiempo”. Este ya no es el mundo en el que vivimos. El fondo ha cambiado en consecuencia. Gita Gopinath, primera subdirectora gerente, ha dado la voz de alarma, pidiendo “un renovado foco en la política fiscal, y con él, un reajuste en el pensamiento de la política fiscal”. El FMI ha vuelto a ser “sobre todo fiscal”.

Es incuestionable que la deuda pública ha alcanzado niveles elevados en comparación con los viejos estándares. Una actualización de un gráfico del FMI publicado en 2020 muestra la relación entre la deuda pública y el producto interior bruto de los países de altos ingresos en el 112% en 2023, por debajo de un pico reciente del 124% en 2020. Esta última cifra iguala el anterior máximo alcanzado en 1946. Lo que hace que esto sea aún más notable es que el pico anterior se produjo después de la Segunda Guerra Mundial, mientras que este último pico se alcanzó en tiempos de paz. Además, la ratio de las economías emergentes ha alcanzado el 69% del PIB, un récord para estos países.

Entonces, ¿se avecina un desastre de deuda pública? Si es así, ¿habrá impagos, inflación, represión financiera (intentos forzados de mantener barata la deuda), o alguna combinación de las tres cosas? Si nada de esto ocurre, ¿qué debe hacerse?

Olivier Blanchard, ex economista jefe del FMI y actualmente en el Peterson Institute for International Economics de Washington DC, nos ha recordado la mecánica y los riesgos de la deuda en un reciente blog. En cuanto a la primera, los factores determinantes son, en primer lugar, la relación entre el tipo de interés de la deuda y la tasa de crecimiento de la economía y, en segundo lugar, la relación entre el déficit fiscal primario (el déficit antes del pago de intereses) y el PIB. En este último caso, lo más importante es que la deuda no crezca de forma explosiva. Si bien una determinada ratio de deuda no puede definirse como insostenible, por razones empíricas o teóricas, cuanto mayor sea la ratio inicial y cuanto más rápido sea probable que crezca, menos sostenible será la deuda. Blanchard sostiene que “las economías avanzadas pueden sostener una ratio de deuda más elevada, siempre que no sea explosiva”. Pero existe la probabilidad (aunque no la certeza) de que los tipos de interés suban con los niveles de deuda. De ser así, la dinámica de la deuda tenderá a hacerse explosiva.

Para que las ratios de deuda se mantengan estables, la tasa de crecimiento económico debe ser igual al tipo medio de interés, cuando el saldo primario es cero. Cuanto mayor sea el exceso del tipo de interés sobre la tasa de crecimiento, mayor deberá ser el superávit fiscal primario, y viceversa.

¿Dónde están hoy las deudas y déficits fiscales de las grandes economías de altos ingresos?

Sus ratios de deuda neta son muy superiores a las de hace dos décadas. El FMI prevé que en 2024 las ratios de deuda en relación al PIB se aproximen al 100% en Reino Unido, Francia y EEUU, al 133% en Italia y al 156% en Japón. Esto contrasta con la situación en 2001, cuando las ratios eran inferiores al 50% en Reino Unido, Francia y EEUU, al 75% en Japón y al 100% en Italia. Estos saltos se produjeron a pesar de los bajos tipos de interés. No es sorprendente, por tanto, que los déficits primarios hayan sido elevados: entre 2008 y 2023, alcanzaron una media del 5,3% del PIB en EEUU, del 5,2% en Japón, del 4,1% en Reino Unido y del 2,9% en Francia. Italia registró un déficit primario medio de sólo el 0,2% del PIB. Pero esto no fue suficiente para contener el aumento de la deuda, porque los tipos de interés estaban muy altos durante la crisis de la eurozona. Fue un castigo por el despilfarro anterior. Sin embargo, Alemania logró un pequeño superávit primario del 0,3% del PIB.

¿Cuáles son entonces las perspectivas futuras para los tipos de interés y el crecimiento económico? Los primeros han subido sustancialmente. El rendimiento de los bonos nominales del Estado a 10 años ha subido entre 3 puntos porcentuales en Canadá y 3,9 puntos en Reino Unido en los últimos tres años. Japón es, como es bien sabido, la excepción. Pero, sorprendentemente, el aumento del rendimiento real en EEUU y Reino Unido, que han ofrecido bonos indexados durante mucho tiempo, casi ha igualado el incremento del rendimiento nominal: 3 puntos porcentuales en los títulos del Tesoro estadounidense protegidos contra la inflación, frente a 3,6 puntos porcentuales en los bonos convencionales, y 3,4 puntos porcentuales en los bonos británicos indexados, frente a 3,9 puntos porcentuales en los bonos convencionales. El aumento de las expectativas de inflación a largo plazo no puede explicar en gran medida el aumento de los rendimientos nominales. Esto deja como explicaciones un desplazamiento al alza de los tipos reales de equilibrio o una política monetaria más restrictiva. Si es lo primero, los tipos reales podrían mantenerse bastante altos. Si es lo segundo, deberían bajar de nuevo cuando la política monetaria se normalice (sea lo que sea lo que eso signifique). En resumen, los tipos de interés reales podrían mantenerse permanentemente más altos que antes, aunque esto todavía no es seguro.

Por último, ¿cuáles son las perspectivas de crecimiento económico? Las previsiones del FMI para 2024-28 dan un crecimiento real medio del 1,9% en EEUU, del 1,8% en Canadá, del 1,6% en Reino Unido y Francia, del 1,4% en Alemania, del 0,9% en Italia y del 0,6% en Japón. Estas cifras son decididamente bajas en relación con los tipos de interés reales actuales.

Si los gobiernos quieren evitar los riesgos de una explosión de la deuda y tampoco van a recurrir a la inflación por sorpresa o a la represión financiera, tendrán que endurecer lo que en su mayoría siguen siendo políticas fiscales ultralaxas. Pero, ¿se atreverán a hacerlo en sociedades que envejecen, con economías que crecen lentamente y presupuestos de defensa en expansión? Un crecimiento más rápido ayudaría. Pero, como demostró el Gobierno de Truss en Reino Unido, esto no se conseguirá por arte de magia. Parece que nos aguardan dolorosas decisiones fiscales.

La decadencia económica de la España sanchista. Daniel Rodríguez Asensio. Viceconsejero de Economía y Empleo de la Comunidad de Madrid.

El Sánchez candidato aspiraba a ser el presidente que arreglara la economía española. Todos conocemos el afán de Sánchez presidente por “cambiar de opinión”, así como su gusto por la manipulación mediática. Afrontó la campaña electoral tratando de convencernos de que la economía iba como una moto, de que no iba a pactar con Bildu, y de que no iba a haber amnistía para los independentistas que han atentado contra la Constitución en los últimos años.

Las dos últimas promesas, con tan sólo unas horas con el cargo revalidado, ya las ha incumplido. ¿Qué hay de su visión económica? Ahora que comienza una nueva legislatura merece la pena repasar la situación –real– de la economía española. La situación se resume a la perfección en los siguientes cinco puntos:

1. El mayor proceso de empobrecimiento de la democracia. Mucho se ha hablado del crecimiento de España en los últimos años. Ha habido un gran debate acerca del ritmo de recuperación económica tras la pandemia, de la comparativa con Europa… Ahora bien, ¿qué dicen los datos oficiales acerca de la evolución económica de España?

Primero, que vamos mucho más lentos que nuestros socios europeos. No sólo somos la economía que más poder adquisitivo ha perdido desde la crisis del Covid 19 de toda la OCDE. También tenemos una renta per cápita en España un 15% por debajo que la media de la Unión Europea y, por primera vez desde nuestra entrada en la zona euro, somos potenciales beneficiarios de los fondos de cohesión. Seguro que habrá gente en el Gobierno a quien esto le parezca una buena noticia, pues así pueden gastar más con el dinero de nuestros socios. Pero la realidad es que recibimos esos fondos porque estamos en el vagón de cola, en el top 10 de los países más pobres de la UE. Según Eurostat, el español medio es más pobre que un ciudadano de Malta, de Chipre, de Eslovenia o de República Checa. Y eso es algo que no ocurría en 2018.

Como tampoco éramos la economía con mayor tasa de paro, ni la cuarta con mayor desigualdad de la zona euro.

O, dicho de otra manera: la mayor subida de impuestos de la historia y un gasto público desbocado –el gasto público ascendió al 52% del PIB en 2020 y al 47% en 2022, frente al 42% de 2019– solamente han generado pobreza y una evolución decepcionante en comparación con nuestros socios europeos.

2. Aislamiento internacional. La política de acoso y derribo al empresario, de minar la seguridad jurídica de nuestro país, y de amenazar sistemáticamente los pilares de la democracia liberal tiene un precio: la falta de credibilidad internacional.

España llegó a ser la octava potencia mundial a principios de los 2000; ahora es la decimocuarta. Hasta el año pasado, los inversores nos miraban con recelo. Desde la entrada en vigor de impuestos claramente confiscatorios y de dudosa constitucionalidad como es el impuesto a las eléctricas, a la banca, y el impuesto de solidaridad a las grandes fortunas, nos ven con terror.

Prueba de ello es la evolución de la inversión extranjera: en el primer semestre de 2023 España recibió menos de 12.000 millones de euros en materia de inversión extranjera. Esto es –ojo al dato– casi un 60% menos que lo recibido en los primeros seis meses de 2018, antes de que Sánchez llegara al poder.

Si a la escandalosa cifra anterior le añadimos el efecto depreciación vía inflación, la factura de los cinco años de Sánchez en La Moncloa en términos de inversión extranjera asciende a 18.000 millones de euros –casi un 2% del PIB– esfumados cada año en esta materia. En resumen: Sánchez ha provocado la evaporación de casi dos de cada tres euros de inversión extranjera en España.

3. Dependientes de la morfina europea. Y no será porque no somos dependientes del exterior. Concretamente, de la Unión Europea.

Sánchez ha endeudado a los españoles en alrededor de 200 millones de euros cada día que ha estado en Moncloa. Los niños en España ya no nacen con un pan debajo del brazo, sino con una deuda pública de más de 31.000 euros que tendrán que hacer frente con sus impuestos y con los de sus hijos.

Si nuestras finanzas públicas no están quebradas es, sencillamente, porque la Unión Europea –el primo de Zumosol– nos mantiene con vida gracias a sus mecanismos de respiración artificial.

A la mayor inversión pública de la historia –fondos Next Generation EU– debemos añadir la acción continua y silenciosa del Banco Central Europeo (BCE). No sólo es que atesore en su balance el 34% de la deuda pública de España, es que en 2020 y 2021 adquirió el 100% de nuestras emisiones netas y, si elevamos el horizonte temporal a la legislatura completa de Sánchez, nos encontramos con que uno de cada dos euros emitidos por el Tesoro en términos netos han acabado en manos del Banco Central Europeo.

¿Qué sería del Tesoro Público sin la acción del BCE? Una pista la tenemos en las últimas emisiones, en las que el máximo organismo monetario está teniendo menor impacto: El tipo de interés medio de las nuevas emisiones está en el 3,8%, una cifra no vista desde el año 2011 –lo peor de la crisis financiera– y que ya supera en 1,8 puntos porcentuales el tipo de interés de la deuda en circulación.

Por si esto fuera poco, hay más organismos que arrastran dudas en cuanto a su sostenibilidad financiera. Mientras Sánchez y su Gobierno alardean de la situación de la Seguridad Social, el agujero económico de este organismo entre 2019 y 2023 ha sido de 51.700 millones de euros –el 4% del PIB–, según Ángel de la Fuente.

No es de extrañar, por lo tanto, que nos hayamos vuelto a colar entre los países que mayor déficit y deuda pública presentamos de toda la Unión Europea, otro rasgo característico del Gobierno de Pedro Sánchez que lo diferencia de su antecesor en el cargo.

4. El achatarramiento del sector productivo. Si algo hay que reconocerle a Sánchez es su habilidad para ejecutar políticas nocivas. Dijo que subiría los impuestos “sólo a los ricos” y la realidad es que ha sido el Gobierno que más subidas impositivas ha ejecutado. Más de cuarenta, con un impacto acumulado solo desde la pandemia superior a los 39.000 millones de euros, según cálculos de Fedea.

Las familias de clase media han sido las más afectadas, sufriendo el 41,4% del incremento en la factura fiscal. Le siguen las rentas empresariales con un 21%, las cotizaciones sociales –17%– y los impuestos al consumo IVA, con otro 17%. Como consecuencia de lo anterior, la presión fiscal –ingresos públicos medidos sobre PIB– ha crecido en casi tres puntos porcentuales: diez veces más que la eurozona.

Si a una evolución económica pobre y a una situación internacional de desconfianza se le une la persecución a los creadores de riqueza y una política dedicada al expolio fiscal con motivos políticos, el resultado es evidente: España ha perdido más de 80.000 empresas desde que Sánchez es presidente y el empleo público está creciendo a un ritmo (el 12,6%) que casi duplica al privado.

5. Pérdida de credibilidad de los organismos oficiales. Si por algo se ha caracterizado el sanchismo en sus años de gobierno ha sido por maquillar los problemas en lugar de solucionarlos. Si España tiene un gasto desbocado y presenta un déficit público fuera de los márgenes marcados por Bruselas, estiramos las cifras de PIB para diluirlo y presentamos resultados de contabilidad nacional que luego tienen que ser revisados por Bruselas. Ahí están las continuas correcciones en el déficit público y una cifra, la de 2022, que ya hemos conocido que está infravalorada en al menos 1.000 millones de euros, según la intervención.

Lo mismo ocurre con los datos de paro. Si España es el país con peor evolución de toda la Unión Europea, hacemos una –no– reforma laboral y convertimos a los parados en fijos discontinuos. De esta manera, el paro registrado cae de forma continuada, que no la tasa de paro.

Hasta tal punto que Euro-stat destapa de forma constante un millón de parados ocultos y, a pesar del máximo histórico en términos de cotizantes a la Seguridad Social, el volumen de horas trabajadas en el segundo trimestre de 2023 es inferior al del primer trimestre de 2019, además de que estamos destinando a subsidios por desempleo cuantías superiores a las de 2019. O, dicho de otra manera: en la España sanchista viven en precario los desempleados, y buena parte de las personas que tienen un empleo.

A futuro: una España alejada de la realidad. A partir de la semana que viene, al nuevo Gobierno le va a tocar lidiar con un país que tiene menos credibilidad que nunca –Fitch, S&P y Moody’s ya han advertido de efectos adversos de los pactos de Gobierno sobre el ráting país–, con una factura a cuestas que superará los 100.000 millones de euros, y un Estado que se parece más a los modelos autocráticos que vemos en Hispanoamérica que a las democracias avanzadas de Europa.

Lo más flagrante de todo será la pérdida de la solidaridad interregional. No importa si Sánchez finalmente se decanta por el cupo catalán, o por la cesión del 100% de los tributos a Cataluña. El resultado de la operación con los independentistas catalanes será la desconexión de esta comunidad autónoma de la solidaridad interregional y el fin del sistema de las autonomías tal y como lo conocemos.

El profesor Utrilla, catedrático en la Universidad Complutense de Madrid, ya calculó en 2018 una factura de hasta 1.800 millones de euros para la Comunidad de Madrid en caso de avanzar hacia un cupo catalán. Esto es una subida de impuestos encubierta por valor de más de 500 euros por cada contribuyente madrileño.

Si, además, se tiene que hacer cargo del incremento de deuda pública como consecuencia de su mutualización y del enorme incentivo al despilfarro que supone hacer borrón y cuenta nueva con el FLA mientras se sigue usando como mecanismo de financiación ordinaria para conseguir los objetivos políticos del partido del Gobierno, la consecuencia es un país fracturado y quebrado.

Nunca antes en democracia se habían concedido tantos privilegios a una comunidad autónoma. Si Sánchez ejecuta los acuerdos de gobierno que ha firmado será el gobernante, junto con Franco, que más privilegios habrá otorgado a esta región. A cambio, estará acabando con una de las naciones más antiguas del mundo.

A la cabeza estará Madrid, el espejo que pone en evidencia las políticas fallidas del socialismo y demuestra que otra forma de hacer las cosas es posible. En la capital se genera el 45% de la recaudación por impuestos y se reparte más del 70% del Fondo de Garantía de Servicios Públicos Fundamentales, del que se nutren la mayoría de las comunidades autónomas para pagar sus servicios públicos.

Por eso será uno de los objetivos prioritarios del nuevo Gobierno. Recuerden la hoja de ruta. 1) Empobrecer, porque a alguien que no llega a final de mes poco le importa lo que ocurra en Cataluña o en el Congreso de los Diputados. 2) Okupar las instituciones y dinamitar la convivencia, para que ni los ciudadanos ni los contrapoderes tengan a dónde ir. 3) Blanquear a los enemigos de España. Y 4) Consumar el proceso constituyente que acabe con los pilares del modelo del 78: la Constitución, la Corona y Madrid como capital.

Moody’s acredita el agravio: un 120% más a cada catalán que a la media. Carlos Segovia.

DINERO FRESCO. Cataluña es la gran ganadora del nuevo sistema incluso extendiendo el pacto con ERC a todas las CCAA, según la agencia.

La amnistía está eclipsando otro acuerdo de investidura que atenta contra la igualdad de los españoles: el que retoca ya el modelo de financiación con una condonación de deuda a Cataluña. La agencia internacional de calificación de solvencia Moody’s sí se ha ocupado, no porque entre en política, sino porque vigila la capacidad de España y sus comunidades de devolver lo que adeudan. Ha estudiado el resultado de extender la quita a todos, como promete Pedro Sánchez, y sus datos acreditan el agravio al resto de comunidades.

Se ve más claro al combinar EL MUNDO esos cálculos de Moody’s con los últimos datos oficiales de población. Se favorece claramente a una comunidad próspera que sigue siendo, pese a todo, Cataluña. El alivio financiero que recibe son 1.850 euros por catalán, un 120% más que la media. Ésta son 840 euros por habitante de las once CCAA que ha escogido la agencia con sede en Londres para este examen por ser las comunidades que sigue y califica.

A la vista de los datos es comprensible que el presidente de Castilla-La Mancha, Emiliano García-Page, no acudiera –aunque se quede en el mero gesto– a la sesión de investidura. En cambio, es sorprendente que aplaudieran al líder socialista el presidente de Asturias, Adrián Barbón, o diputados del PSOE de ambas comunidades como Adriana Lastra e Isabel Rodríguez. Todos ellos respaldan así un pacto –suscrito además con el inhabilitado por malversación Oriol Junqueras– que supone una concesión por catalán superior a los 1.050 por castellanomanchego o 170 por asturiano. Es decir, un 75% más de apoyo financiero a un catalán que a cada castellanomanchego y diez veces más que a un ciudadano del Principado.

Sánchez despachó en su discurso el acuerdo con Esquerra sin mencionar que la única comunidad que tiene ya garantizada una mejora precisa del nuevo sistema de financiación es, precisamente, Cataluña al serle perdonados «unos 15.000 millones» de deuda al Estado, un 20% de lo que adeuda.

Sánchez, que proclama que pilota «un gobierno progresista», dijo: «Vamos a continuar por esa senda de responsabilidad fiscal y de solidaridad y asumir una parte de la deuda que las comunidades autónomas contrajeron durante la etapa del Gobierno del Partido Popular. Esta medida será aplicable y extensible a todas las comunidades , con independencia de su color político y de que estén acogidas o no al Fondo de Liquidez Autonómica creado entonces por el PP».

La asociación de Inspectores de Hacienda ya había avisado de que se pueden generar «comunidades de primera y de segunda», pero Moody’s ha puesto cifras. En un informe remitido a sus clientes el pasado viernes ha calculado cómo sería ejecutar ese perdón a Cataluña «extensible» a todos incluso a los que, como Madrid o el País Vasco, no tienen deuda con el Estado a través del FLA y deben ser compensados. Teniendo en cuenta el criterio del efecto de la crisis descrito en el acuerdo y aliviando un 20% a todos Moody’s concluye que «Cataluña sería la mayor beneficiada al ser la más endeudada». Y lo basa en la cifra final indultada –que limita a 14.261 millones al usar datos homogéneos de 2022–, y en el alivio que supone para su margen operativo. Pero al completar estos cálculos con los datos de población, también lo es en la fórmula más extendida de comparar financiaciones autonómicas: la ayuda per cápita.

La que más se le acercaría es la Comunidad Valenciana con una quita que cifra en 9.197 millones, unos 1.835 euros per cápita. A Murcia la estima 1.958 millones de quita, lo que supone unos 1.300 euros por ciudadano murciano, un 30% menos que por catalán. Por cada vasco serían 752 euros y por cada andaluz, 622 y eso que en el acuerdo participó activamente la numero dos del PSOE, la sevillana María Jesús Montero.

Por su parte, el Bloque Nacionalista Galego asegura haber arrancado a Montero un compromiso de compensación equivalente al de Cataluña, pero Moody’s estima para Galicia 597 millones, 229 euros por gallego.

En cuanto a Madrid, calcula que le corresponderán 5.325 millones –788 per cápita– y al País Vasco, 1.656 millones, que son 750 por persona. ¿Y Extremadura, siempre a la cola de la renta en España? Tras el acuerdo con ERC la agencia prevé 432 millones, que son 430 euros por habitante.

Moody’s calcula que todo esto supondrá un esfuerzo para el Estado de 45.000 millones, un importante 3,3% del PIB. Y encima, con riesgo, según la agencia, de que las quitas animen a un mayor descontrol de gasto futuro a las comunidades. No cuenta tampoco si se además se cede el 100% de los impuestos a Cataluña como reclama Carles Puigdemont. De momento, no toca el rating ni siquiera a Cataluña a la que mantiene en Ba1 –bono basura– de forma «estable».

Buen fin de semana!!