Esta semana hemos tenido comparecencia del presidente de la Fed, Jerome Powell en el Congreso y en el Senado de Estados Unidos, lo que ha traído cierta volatilidad al mercado, tanto de Renta Variable como de deuda y divisa, ya que se mantuvo el mismo mensaje de la última reunión. Powell siguió recalcando que la inflación es el objetivo principal del estamento que gobierna, y tiene claro el mandato de que la Fed debe controlarla, y añadió que dos subidas adicionales a lo largo de este año es “una suposición bastante buena”, aunque también dijo que las subidas se harían de forma más pausada. Hasta hace poco, se descontaba que el ciclo de subidas había llegado a una pausa indefinida en Estados Unidos, sin embargo, las probabilidades de una nueva subida de 25 puntos básicos en la reunión de julio ya llegan al 80% según la mayoría de los analistas y encuestas, y dadas las palabras de Powell, no sería sorprendente que se empezara a descontar una subida adicional en los meses siguientes. Si bien la inflación parece moderarse en la Eurozona, en Estados Unidos el fuerte recalentamiento que sufre su economía parece requerir más acciones y más contundentes.

Por primera vez en la historia la rentabilidad del dinero, de los bonos y de la renta variable en Estados Unidos es la misma. La rentabilidad de las Letras del Tesoro americano a 3 meses fue del 5,30% la semana pasada, mientras que el tipo de interés fijado por la Fed está en el rango 5-5,25%. Del mismo modo la rentabilidad de los beneficios de las compañías del S&P 500 esperada para los próximos 12 meses está en torno al 5,85%.

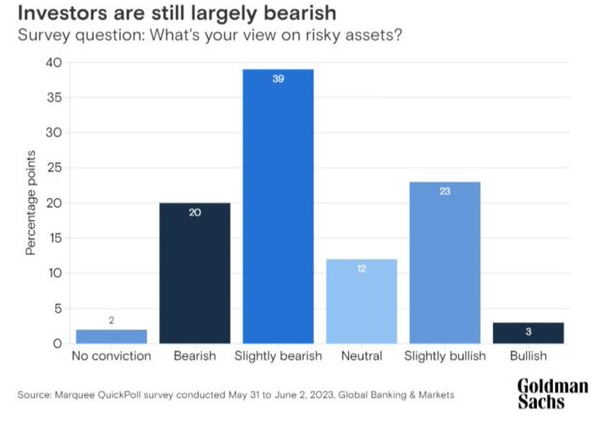

A pesar de la subida que lleva el mercado en este 2023 (S&P 500 +14,13%, Nasdaq +30,23% Eurostoxx 50 +12,93%), sobre todo en las últimas semanas, con las Bolsas americanas en máximos, el sentimiento inversor sigue siendo negativo, de acuerdo con la encuesta de Junio publicada por Goldman Sachs en la que recogen los datos de 900 inversores institucionales (June Marquee QuickPoll).

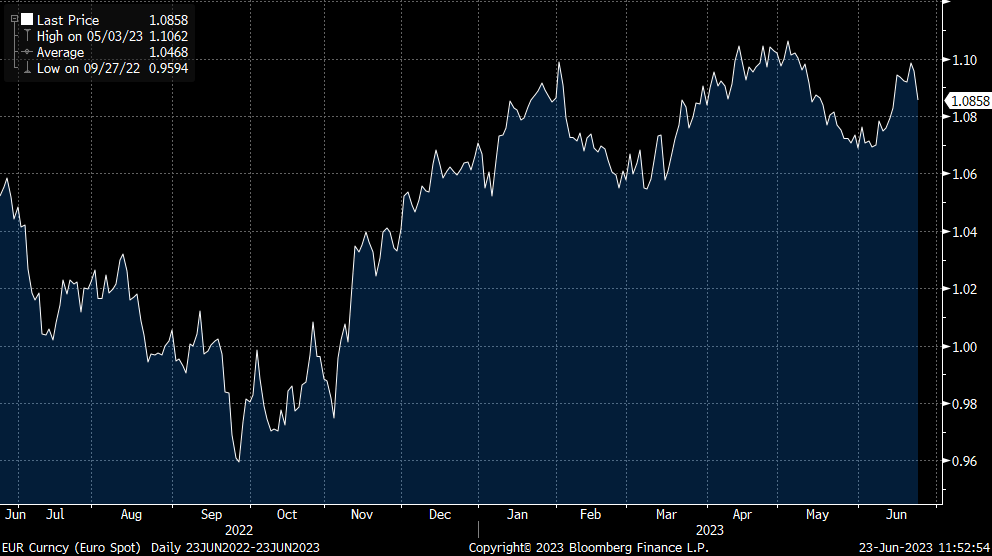

En Divisas, el euro es el claro ganador, continuando la tendencia alcista recuperada a finales de mayo, con una revalorización en lo que llevamos de mes del 1%, frente a la caída del dólar, principalmente por el estrechamiento de diferenciales de tipos de interés de interés entre ambas regiones. Ha llegado a estar por encima del nivel del 1,10 esta semana, aunque los datos de PMI de la Zona Euro de esta mañana, sobre todo de Francia y Alemania, han llevado al euro por debajo del 1,09 otra vez. El PMI Composite de la Zona Euro de Junio ha tenido un nuevo descenso desde 52,8 hasta el 50,3, por debajo de lo esperado por el consenso de analistas (52,5), marcando el nivel mínimo de los últimos cinco meses y muy cerca del nivel de contracción económica (50).

Eurodólar últimos 12 meses (último 1,0879).

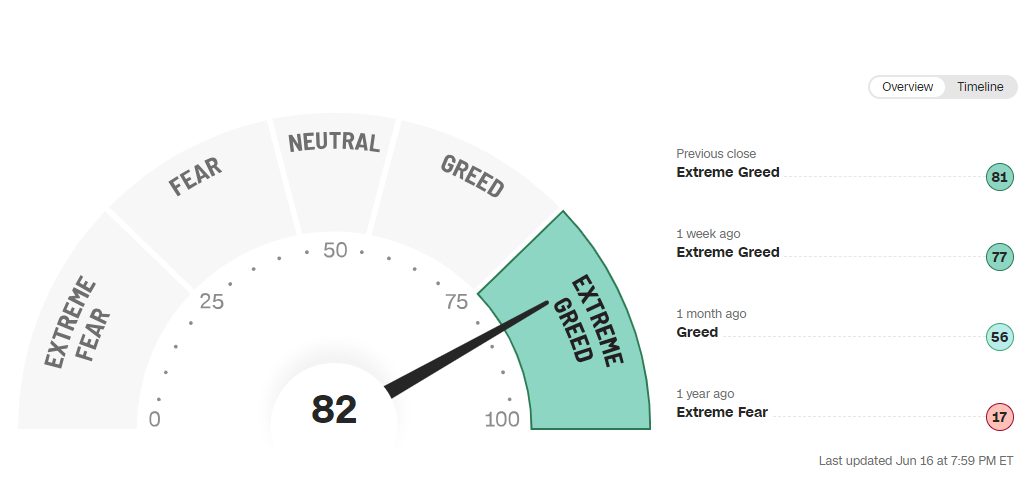

Como comentaba la semana pasada, hay varios indicadores que están dando señal de venta y posibles caídas en las Bolsas, por estar alcanzando niveles de complacencia y de sobrecompra importantes.

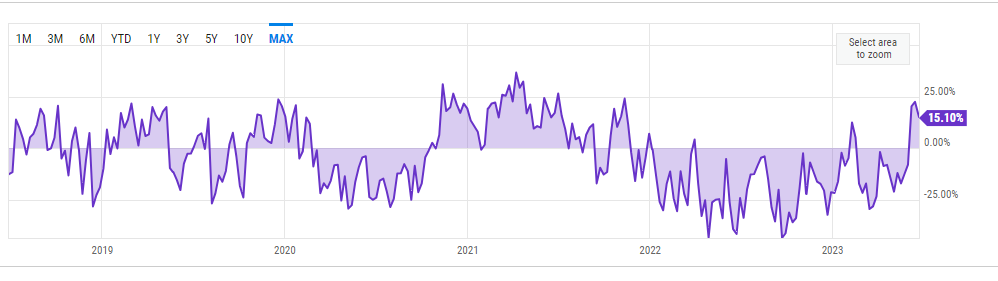

CNN Fear & Greed index en territorio de extremada complacencia (Extreme Greed) https://edition.cnn.com/markets/fear-and-greed

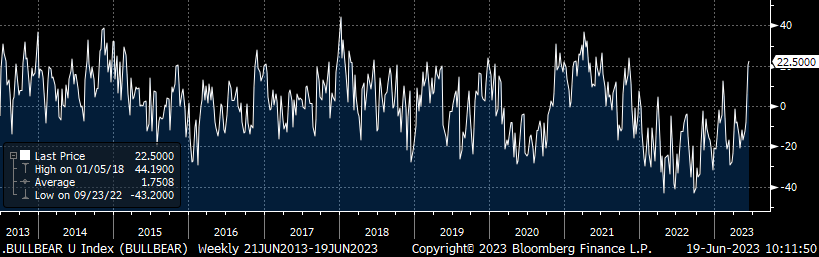

Índice alcistas Vs bajistas parte alta del rango de los últimos 10 años (AAII Bulls – Bears).

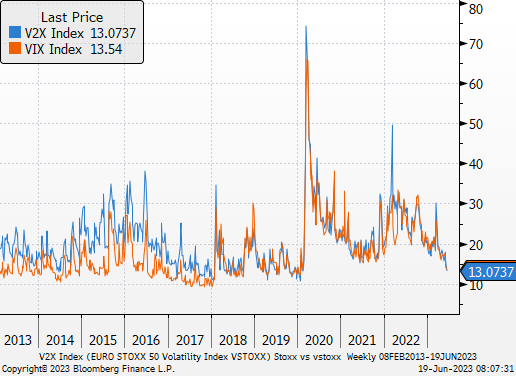

Índice de Volatilidad del S&P 500 VIX (línea naranja) y del EuroStoxx 50 V2X (azul).

Otro indicador que podría estar fijando un techo en la bolsa americana es que la expansión de múltiplo reciente del NASDAQ 100 es una de las mayores de los últimos años.

Como llevo diciendo varias semanas, esta semana hemos comprobado que el crecimiento en China está perdiendo fuerza y, a no ser que veamos un plan de estímulos fiscales y monetarios relevantes dirigidos al consumidor, el crecimiento podría pararse. Muchos analistas están rebajando sus previsiones de crecimiento para China, esta semana Julius Bäer bajaba su estimación al 5,2% de crecimiento de PIB para 2023 frente al 5,6% que tenía anteriormente. El menor crecimiento chino puede notarse en el precio de las materias primas, en los mercado emergentes y en Europa. En Estados Unidos, en cambio, el crecimiento de beneficios de sus empresas depende mucho menos del resto del mundo y está empezando a notarse en las revisiones al alza que los analistas están haciendo de dichos beneficios, es el principal motivo por el que las Bolsas americanas han reducido el diferencial que tenían a comienzo de año frente a las Bolsas europeas (S&P 500 +15%, Nasdaq +31%, EuroStoxx 50 +14,50% en lo que va de 2023).

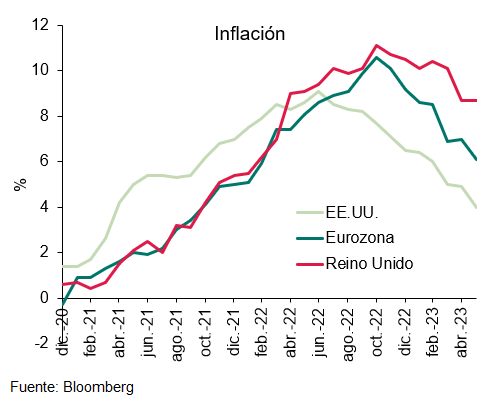

Hemos visto cómo la inflación en la eurozona se confirma en el 6,1% y la inflación subyacente, quitando energía y alimentos, está dando claras muestras de haber tocado techo. Esto pone a prueba la intención del Banco Central Europeo de seguir subiendo tipos de interés, la subida adicional en julio de 0,25%, llevándose los tipos al 4.25%, es inevitable y no depende de los datos. A partir de ahí, la mayoría de analistas opinan que el BCE ya no subirá más los tipos.

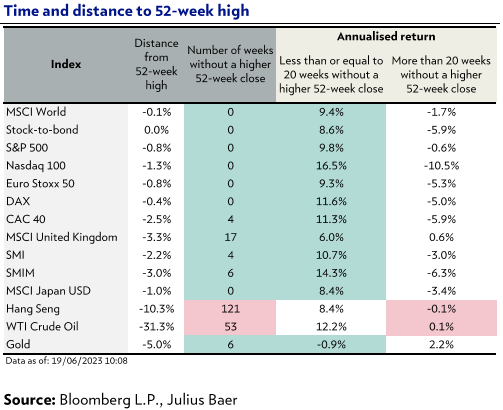

Desde un punto de vista de análisis técnico el S&P 500 ha marcado su primer máximo de 52 semanas después de 75 semanas consecutivas sin hacerlo, esto suele ser un síntoma de saludable demanda y es un señal alcista desde un punto de vista técnico.

Importante esta semana:

De Guindos, vicepresidente del Banco Central Europeo, dijo no tener dudas de que la inflación general disminuirá, aunque la referencia subyacente «podría enfrentar más limitaciones” en ese proceso de desaceleración. Por su parte, Stournaras, otro miembro del BCE, dijo que el BCE está «cerca del final del ciclo alcista” en materia de tipos, aunque todavía no ha llegado al final. En este sentido, dijo que la Autoridad tiene que ser consciente de no provocar una recesión.

Según fuentes de Bloomberg, la Comisión Europea anunciará un paquete de ayuda de 50.000 millones de euros para Ucrania en forma de subvenciones, préstamos en condiciones favorables y garantías, financiadas por los estados miembros.

Hoy hemos conocido los PMIs de Junio de la zona euro, que he comentado antes, y que siguen mostrando una fuerte divergencia entre el sector servicios y el manufacturero. El PMI Manufacturero de Junio de la Zona euro pasó de 44,8 a 43,6 (por debajo de los 44,8 esperados), mínimo desde Mayo del 2020. El PMi de servicios también cayó fuerte, al pasar de 55,1 a 52,4 frente al 54,5 que esperaba el consenso de mercado. En Francia las huelgas hicieron que el PMI composite se desplomase por debajo de los 50 puntos, pasando de 51,2 a 47,3, se esperaba 51, el sector servicios pasó de 52,5 a 48. Alemania por su parte también descendió aunque de manera más moderada, pasando de 53,9 a 50,8. Datos de PMIs muy negativos en general que meten presión al BCE de cara a la próxima subida de tipos anunciada en Julio, aunque es cierto que los datos de la zona euro están muy distorsionados por las huelgas en Francia.

El martes conocimos también los datos de precios de producción en Alemania, con un resultado sorprendentemente positivo, mostrando una subida interanual del +1%, frente al +1.7% esperado, y desde el +4.1% anterior. Es razonable pensar que esta bajada se verá, al menos en parte, reflejada en la tendencia a la baja de la inflación subyacente, que está siendo la más difícil de controlar en la Eurozona. De ser así, esto quitaría un argumento al BCE a la hora de seguir subiendo tipos en la reunión de septiembre.

El miércoles se publicó el dato de inflación de Mayo de Reino Unido, que frena su moderación. Los datos publicados decepcionaron al mostrar que el crecimiento del IPC repuntó en mayo al repetir el ritmo de crecimiento del +8,7% del mes anterior. Además, esta resistencia de la inflación en frenarse vino por el lado de la tasa subyacente, dado que en mayo repuntó tres décimas aumentando un +7,1% interanual, una cifra que quedó por encima de las previsiones y apunta a que las presiones inflacionistas siguen elevadas en la economía. Esto llevó ayer al Banco Central de Inglaterra (BoE) a subir por sorpresa los tipos 50 puntos básicos. La pregunta es si esta subida tan fuerte será la primera de muchas, teniendo en cuenta que la inflación, tanto la principal como la de servicios, sigue subiendo. Bloomberg Economics estima que la inflación del Reino Unido seguirá bastante elevada durante más tiempo que en Europa o Estados Unidos. Bloomberg Economics estima que el Banco de Inglaterra seguirá subiendo tipos en Agosto, en Septiembre y en Noviembre llegando al pico de tipos de interés en el 5,75% frente al 5% que esperaban anteriormente. Actualmente está en el 5% (después de la subida de esta semana desde el 4,5%). El mercado sólo le daba un 30% de probabilidades a una subida de 50 puntos, los analistas esperaban que sólo subiesen 25 puntos básicos hasta el 4,75%.

Estimaciones de Bloomberg Economics para el IPC de Reino Unido.

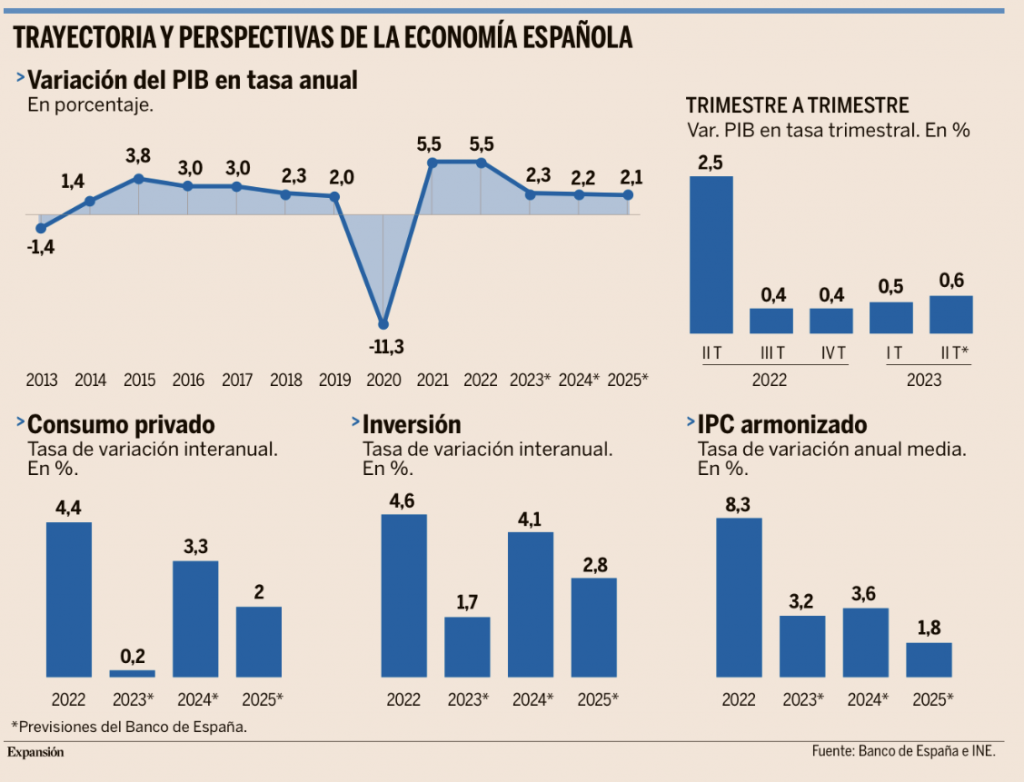

El Banco de España ha elevado este martes al 2,3% (desde el 1,6%) sus previsiones de crecimiento del PIB en España para este 2023, pero avisa que España seguirá rezagada en Europa.

Las menores presiones inflacionistas, el previsible esprint en la ejecución de los fondos europeos y la buena marcha de las exportaciones, pero también, y sobre todo, la inercia positiva del primer trimestre, cuando la economía sorprendió con un alza del 0,5%, junto a las revisiones que el INE hizo del PIB de trimestres anteriores, han llevado al Banco de España a retocar sustancialmente sus proyecciones para este año. Ahora, el supervisor prevé un crecimiento del 2,3% en 2023, siete décimas más que en el informe de marzo, a lomos precisamente del “efecto arrastre” que implicaron los ajustes de PIB efectuados por el INE en abril, cuando revisó al alza las tasas de crecimiento entre el segundo y el cuarto trimestre de 2022. De hecho, cinco de esas siete décimas de mejora se deben al ajuste automático por las revisiones del INE y al buen dato del primer trimestre, mientras que solo las dos décimas restantes se atribuirían al mayor dinamismo mostrado por la economía en los últimos meses. Así lo refleja el Banco de España en su último informe trimestral, presentado el martes, en el que la entidad supervisora rebaja en una décima el crecimiento para 2024, hasta el 2,2%, y prevé un repunte del PIB del 0,6% en el segundo trimestre de este año, una décima más que en el primero.

Ese avance trimestral permitirá a España recuperar por fin los niveles de PIB previos a la pandemia, aunque más de tres años después de su estallido. A pesar de ello, España sigue rezagada en la recuperación y continuará estándolo en los próximos años. El Banco de España recordó ayer que la zona euro se encuentra, de media, un 2% por encima de los niveles pre-Covid, gap que la economía española aún tardará en cerrar. De hecho, aunque el PIB español crecerá a mayor ritmo que el bloque del euro durante todo el horizonte de proyección del informe de supervisor, a finales de 2025 España seguirá todavía sin sellar esa brecha. Esto es, habrá que esperar al menos a 2026 para lograrlo.

Además de que buena parte de la mejora de las previsiones para este año provienen de ajustes automáticos de “datos pasados”, el Banco de España alerta de que si bien la actividad se habría acelerado ligeramente en el segundo trimestre respecto al primero, en las últimas semanas se han detectado “algunas señales de debilidad”. Signos de desaceleración que se plasman en cierta pérdida de fuelle en la creación de empleo y en los indicadores de confianza, al tiempo que el endurecimiento de la política monetaria (la semana pasada, el BCE elevó al 4% los tipos oficiales) sigue inoculándose a la actividad económica por la vía no solo de un mayor coste de la financiación para hogares y empresas, sino de una mayor dificultad para acceder a préstamos bancarios. Un bucle que, según el supervisor, “seguirá presionando a la baja el dinamismo de la actividad en los próximos trimestres”.

Las señales de alerta son todavía incipientes, pero si se intensificaran podrían conducir a una rebaja de las perspectivas en el futuro, en un contexto en el que los riesgos siguen “orientados fundamentalmente a la baja”. Unos signos de enfriamiento que se producen, además, a las puertas de las elecciones generales del 23-J y que podrían marcar la futura legislatura.

Aun con todo, los pronósticos del Banco de España para el conjunto del año figuran en la banda alta de las revisiones efectuadas en las últimas semanas. Además de superar el 2,1% que vaticina el Gobierno o la OCDE, sus estimaciones se sitúan claramente por encima del 1,9% previsto por la Comisión Europea o la Airef, y están en línea con el 2,4% anunciado por BBVA Research la semana pasada, fruto también de “las revisiones estadísticas” y “la evolución de las exportaciones”.

Un crecimiento que se sustentará esencialmente en el tirón de la demanda externa (exportaciones y turismo), que ha sido –y será– el principal motor de impulso de la economía española este año y que permitirá compensar, al menos en parte, el declive del consumo privado y la “atonía de la inversión en vivienda”, señala el Banco de España, que prevé que el gasto de los hogares apenas crezca un raquítico 0,2% este año frente al 1,2% que preveía en marzo.

Todo ello en un contexto en el que la soga inflacionista ha aflojado la presión sobre la actividad económica, gracias sobre todo a la intensa desaceleración de los precios energéticos, ya que si bien los alimentos parecen haber tocado techo e iniciado también una senda de moderación, aún siguen creciendo a tasas de doble dígito (un 12% en mayo frente al 16,6% que llegaron a crecer en febrero), en un escenario en el que la sequía y su impacto sobre las cosechas representa un factor añadido de incertidumbre sobre la evolución de la inflación alimentaria en los próximos meses. Y un factor nada desdeñable. El supervisor estima que “el peso de los productos alimentarios afectados por la sequía sería de entre un 15% y un 20% del total del componente de alimentos” en el IPC armonizado.

Aun así, el Banco de España ha revisado a la baja sus pronósticos de inflación, con un IPC medio armonizado del 3,2% para este año, cinco décimas menos de lo que preveía en marzo, aunque alerta de un posible rebote en 2024, hasta el 3,6%, por el efecto bumerán derivado de “la expiración del grueso de las medidas introducidas por las autoridades en respuesta a la crisis inflacionista” y energética.

Otro factor de riesgo es el lento pero inexorable avance de los salarios y, sobre todo, de los costes laborales, que en el primer trimestre se dispararon un 6,2%, según los datos más recientes del INE. Si bien el pacto salarial alcanzado por los agentes sociales en el marco de la negociación colectiva (subida del 4% para este año y del 3% para 2024 y 2025) mitiga “en cierta medida” el riesgo de efectos de segunda ronda en la inflación, el Banco de España avisa de que “no puede descartarse todavía que la persistencia de elevadas tasas de inflación subyacente conduzca a la materialización de efectos de segunda ronda significativos sobre los precios”, ya sea por vía salarios y/o márgenes empresariales.

Respecto al empleo, el supervisor destaca el gran dinamismo mostrado por la creación de empleo en los últimos meses, pero advierte de que la desaceleración detectada en las últimas semanas también ha llegado al mercado laboral. La evolución de la afiliación en la primera quincena de junio “apunta a un comportamiento más débil de la creación de empleo”, alertó la institución.

En China el Gobierno no acaba de definir los estímulos que se plantea para reactivar una economía que no acaba de reactivarse. La mayoría de los agentes coinciden en que es necesaria la introducción de una serie de medidas muy concretas y contundentes que fuercen la activación del consumo, la producción y también del maltrecho sector infraestructuras e inmobiliario. Bancos de inversión como Goldman Sachs han recortado sus previsiones de crecimiento para China, que pasan de un +6% inicial en su PIB para el 2023 a un +5,4%. No se espera, no obstante, ni que el gobierno chino emita bonos ‘de recuperación’ como hicieron en la crisis de 1998 y en la pandemia de 2020 ni que intervenga con grandes cantidades de dinero en el sector inmobiliario, como ya hicieron en el pasado. Las medidas deberán venir del banco central en forma de políticas monetarias más laxas, y del gobierno central que deberá usar herramientas fiscales eficientes para provocar el crecimiento económico. El Secretario de Estado de Estados Unidos, Anthony Blinken, que acaba de regresar de China se mostraba también optimista con respecto a las relaciones bilaterales entre ambas potencias, lo cual debería ser de por sí otro gran estímulo para el crecimiento.

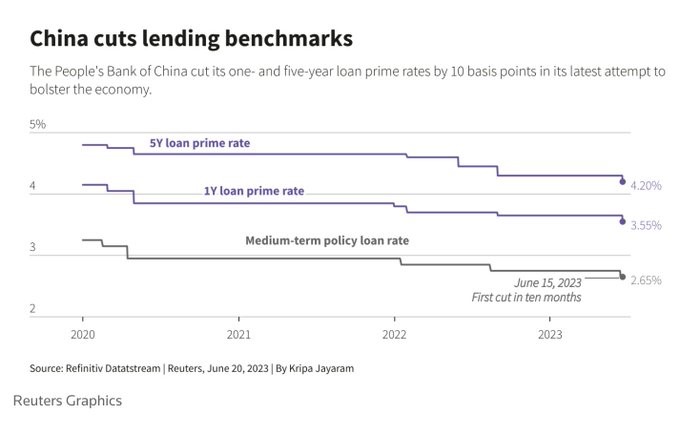

El Banco Central de China anunció la madrugada del martes que rebajará en 10 puntos básicos el tipo de referencial para créditos (LPR) a 1 y 5 años (hasta el 3,55% y el 4,20% respectivamente) lo que supone un recorte menor del esperado por el consenso en la referencia a 5 años donde se manejaba una reducción de 15 puntos básicos.

Esta madrugada hemos conocido en Japón el dato de IPC, el IPC subyacente subió más de lo esperado en el mes de mayo al pasar de 4,1% a 4,3% por encima del 4,2% estimado. Por su parte, el PMI composite preliminar del mes de junio pasó de 54,3 a 52,3, descenso liderado fundamentalmente por el componente de servicios (de 55,9 a 54,2).

La economía mundial ya no es lo que era. Federico Steinberg. Investigador del Real Instituto Elcano y Profesor de la Universidad Autónoma de Madrid

Cuando el politólogo Francis Fukuyama vaticinó El fin de la historia en un breve ensayo en 1989, el júbilo recorrió muchas capitales europeas. El binomio democracia liberal-capitalismo había triunfado. Y eso allanaba el camino para que la economía internacional transitara desde la división en bloques de la Guerra Fría hacia una integración más profunda basada en instituciones multilaterales fuertes en la que los europeos se encontraban como pez en el agua.

Se abrió así paso la era de la hiperglobalización que, bajo la batuta de las ideas liberales, llevó durante casi tres décadas a una profunda transformación de la economía global. Los flujos comerciales se multiplicaron, las finanzas se globalizaron, los movimientos migratorios se aceleraron y se construyeron las cadenas de valor globales, en las que las empresas europeas ocupaban un lugar privilegiado. Bajo la filosofía del just in time y las ganancias del comercio, las consideraciones de eficiencia económica pasaron a primar sobre todas las demás y el crecimiento económico se aceleró. Había fe en que el mercado se autorregularía, por lo que el papel del estado debía limitarse a asegurar la competencia y proteger el estado de derecho, dejando poco margen a la política industrial, que perdió credibilidad en este periodo en que dominaban las ideas que hoy llamamos neoliberales.

Al mismo tiempo, se imponía un relato político que casaba bien con la visión del mundo europea según la cual la interdependencia económica no sólo creaba prosperidad, sino, sobre todo, paz duradera. Ni los atentados del 11 de septiembre de 2001, que devolvieron los temas de seguridad a la agenda internacional, ni el espectacular auge económico de China (del que Occidente se volvía cada vez más dependiente) parecían inquietar a las élites y empresas europeas. Siempre y cuando hubiera cooperación internacional bajo el sólido marco normativo de la Organización Mundial de Comercio (OMC) –y siempre que tanto el nacionalismo como el imperialismo se mantuviera a raya– no había motivos para que los europeos pusieran en duda los beneficios de la interdependencia. De hecho, estaban convencidos de que este modelo llevaría a que tanto China como Rusia fueran convergiendo con el modelo económico y político occidental.

Sin embargo, las cosas cambiaron mucho desde la crisis financiera de 2008 y la Gran Recesión que la siguió, que además en Europa fue más larga y destructiva por la crisis de deuda soberana en la zona euro. En los países avanzados se ha producido desde entonces una fuerte reacción contra la globalización, cuyas consecuencias más dramáticas para los europeos han sido el Brexit y la elección de Donald Trump como presidente de Estados Unidos en 2016. Ambos simbolizan una visión nacionalista e identitaria de la política que se encuentra en las antípodas de lo que representa el proyecto europeo de cooperación y mestizaje. Pero, además, en la última década, ha aumentado la polarización, se ha reducido la confianza en la democracia, y los regímenes autocráticos –comandados por líderes nacionalistas y autoritarios– seducen a electorados que añoran un mundo más seguro y predecible, incluso dentro de la Unión Europea. Aunque el capitalismo se ha vuelto hegemónico y no tiene alternativas, en Occidente ha generado un exceso de desigualdad de renta y oportunidades que, junto al cambio tecnológico, el envejecimiento de la población y la transformación de las relaciones laborales, está socavando el contrato social que articulaba y daba estabilidad las sociedades europeas. Y por si esto fuera poco, el mundo amable y predecible de las instituciones multilaterales, la cooperación internacional y la primacía del derecho, está siendo sustituido por la rivalidad entre grandes potencias y la ley del más fuerte, al extremo de haber traído de nuevo la guerra al continente europeo.

En el ámbito económico, desde la Unión Europea se ve con asombro cómo Estados Unidos, tanto durante la Administración Trump como bajo la presidencia de Biden, ha dejado de estar interesado en invertir capital político en preservar el sistema multilateral de comercio. Es cierto que Biden ha devuelto a Estados Unidos al Acuerdo de París y ha aprobado importantes leyes de lucha contra el cambio climático, pero lo que articula la política exterior de Estados Unidos es sin duda su temor a China, y eso lo comparten demócratas y republicanos. De hecho, su política económica exterior va destinada a aumentar la seguridad económica y reforzar el empleo industrial doméstico, para lo que ha adoptado una agenda neomercantilista como la que China lleva desarrollando décadas, sin que parezca preocuparle –como sí preocupa a los europeos– que el proteccionismo, la reducción del comercio y la corrosión de las instituciones que lo regulan tenga importantes consecuencias negativas tanto sobre la prosperidad y la inflación globales como sobre la estabilidad política y la paz.

Sin embargo, lo que realmente ha hecho que la Unión Europea despierte de su sueño liberal y se plantee modificar partes de su estrategia de política económica y su evaluación de las ventajas de la globalización y la interdependencia ha sido el Covid-19 y la invasión rusa de Ucrania. Ambas han mostrado a la ciudadanía con tremenda dureza que la interdependencia puede volverse un arma arrojadiza, en un caso en el campo sanitario (mascarillas y medicamentos) y en otro en el energético (gas y petróleo). A partir de ahí, se ha empezado a hablar más seriamente de autonomía estratégica y de de-risking (la necesidad de reducir los riesgos derivados de la interdependencia económica), al tiempo que la lucha contra el cambio climático también pone sobre la mesa nuevos instrumentos de intervención en el mercado, esta vez sí, promovidos por la Unión Europea.

Nuevas ideas dan paso a nuevas políticas

Poco a poco, y como resultado de todos estos shocks, se está produciendo un giro copernicano en las ideas dominantes acerca de cómo gestionar la economía global en Occidente. Y este giro ha llegado a las capitales europeas y está permeando incluso entre los que se resistían a aceptar el declive del orden liberal internacional. Se trata del retorno del estado a través de una nueva versión del mercantilismo. Sobre la base de las ideas clásicas que vinculan la prosperidad de los estados a su poder militar, industrial, financiero o tecnológico, y que utiliza la política comercial como una herramienta más de la política exterior, se están creando nuevos instrumentos de política económica destinados a aumentar la resiliencia y frenar el auge de los competidores. La visión win-win imbricada en la idea liberal de las ventajas comparativas está dando paso a otra en la que importan más las ganancias y pérdidas relativas en relación a las potencias percibidas como rivales.

La seguridad económica, la autonomía energética, la resiliencia de las cadenas de suministro o la supremacía tecnológica se consideran ahora más importantes que el mantenimiento de mercados abiertos y el aumento de la eficiencia. Y eso abre la puerta a una panoplia de nuevos instrumentos de política comercial que Occidente está empezando a refinar. Además del proteccionismo tradicional, los controles de inversiones provenientes de países considerados peligrosos y los requisitos de producción doméstica que ha introducido Estados Unidos en la Inflation Reductión Act, se están aprobando controles a las exportaciones de tecnología e incluso a las inversiones exteriores al tiempo que se revisan las cadenas de suministro para reducir las dependencias de China, sobre todo en minerales críticos. De hecho, aunque las empresas multinacionales estadounidenses querrían seguir haciendo negocios en China, la Administración Biden les está indicando que eso ya no es una buena idea. El cambio en relación a los años noventa o los dos mil, cuando los intereses de las empresas internacionalizadas eran tenidos mucho más en cuenta en Washington, es enorme.

La Unión Europea y sus estados miembros, a quienes Estados Unidos está presionando para que calquen su política hacia China, todavía no han llegado a ese extremo. Pretenden evitar el desacoplamiento de su economía con la del gigante asiático y parecen más conscientes del daño económico que la desintegración podría causarles, pero también está reelaborando su estrategia económica exterior para adaptarla a los nuevos tiempos (y algunos, como Holanda, sí se han sumado al control de exportaciones de semiconductores bajo la presión norteamericana). En particular, la Unión Europea ha creado nuevos instrumentos defensivos como el mecanismo anti-coacción (para poder responder a acciones hostiles por parte de China –y otros– contra sus empresas) o los sistemas para evitar que empresas extranjeras subsidiadas operen en el mercado interior violando la competencia, que se suman a los controles de inversiones extranjeras introducidos en 2019 o al mecanismo de ajuste en frontera (CBAM, por sus siglas en inglés) destinado a luchar contra el cambio climático, aprobado en 2023.

Pero además de estos instrumentos, las sanciones de Occidente contra Rusia que han seguido a la invasión de Ucrania (y que muchos países no occidentales no han secundado) y el impulso a la política industrial (sobre todo en lo vinculado a las transiciones verde y digital, pero también en la industria de defensa), están dibujando un panorama en el que las consideraciones geopolíticas tienen cada vez más primacía sobre las económicas y en el que asegurar la resiliencia ante shocks externos es al menos tan importante como promover el crecimiento.

El futuro de la globalización

Más allá de que las ideas dominantes y las políticas económicas estén cambiado, la forma que adoptará la globalización en las próximas décadas todavía no está definida. Si no se produce una guerra entre Estados Unidos y China por Taiwán (algo poco probable pero no imposible), seguramente no habrá una intensa desglobalización. El escenario más probable es el de fragmentación de la economía mundial. Será difícil de evitar un desacoplamiento tecnológico entre Occidente y China al tiempo que es probable que se generalicen instrumentos de proteccionismo verde para luchar contra el cambio climático y nuevas barreras a la movilidad de materias primas, bienes y capitales como resultado de las estrategias de autonomía y de-risking occidentales y de la respuesta de China. Pero dadas las enormes diferencias de costes entre países es poco probable que se desglobalice el comercio de bienes básicos, al tiempo que tanto el intercambio de servicios digitales como la movilidad de personas seguirá creciendo.

Las grandes damnificadas serán la gobernanza de la globalización y la cooperación internacional. Además, corremos el riesgo de que a la creciente división geopolítica entre Occidente y el resto –que ha intensificado la invasión rusa de Ucrania– se le sume una nueva división norte-sur entre países ricos y emergentes que a la Unión Europea no le interesa. Para los ciudadanos europeos, como casi siempre desde hace décadas, la respuesta a estos retos pasa por más Europa.

Pero esta vez, será necesario un paso adelante en la integración fiscal y política para el que algunos parecen no estar todavía preparados.

Buen fin de semana!