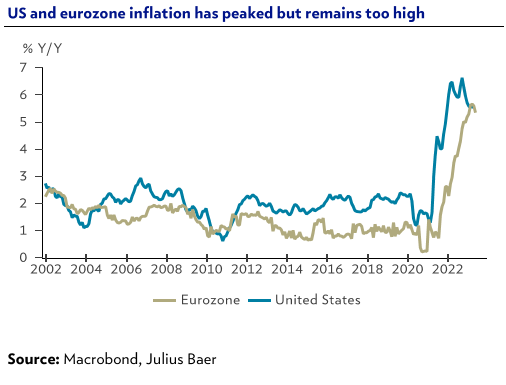

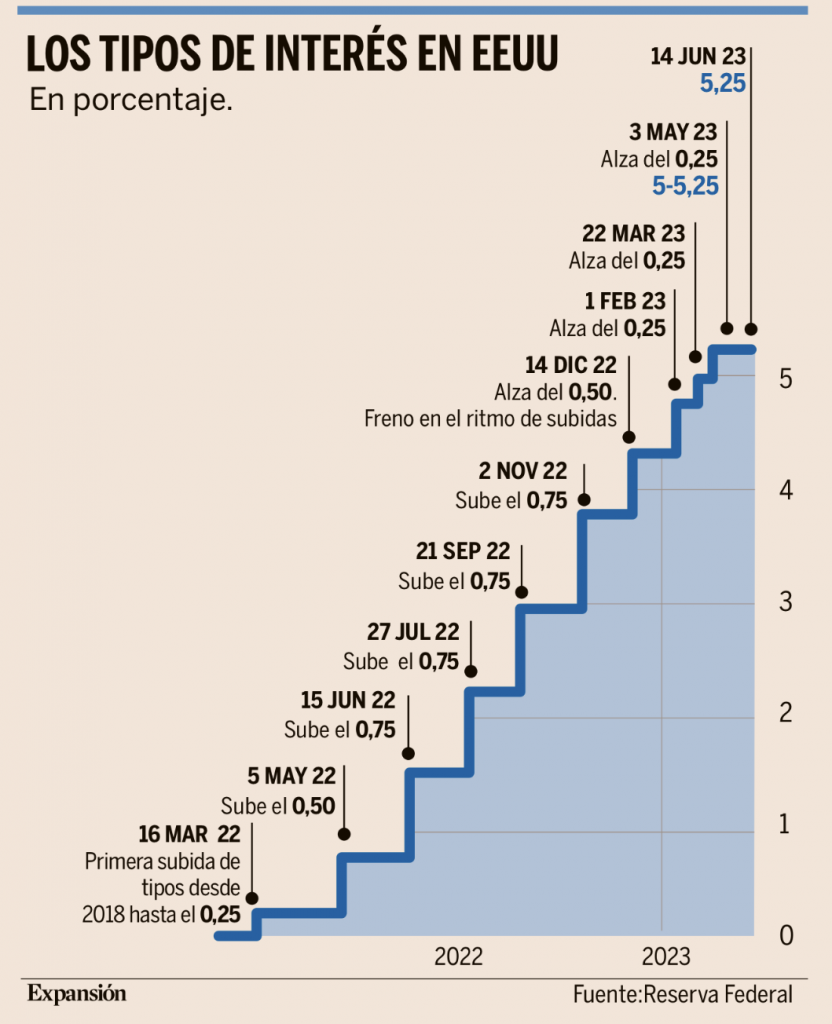

Esta semana la Fed mantuvo los tipos de interés en Estados Unidos sin cambios el rango oficial entre el 5,0% y el 5,25%. Aunque el sesgo que se apreció en la rueda de prensa de Powell tuvo un marcado componente hawkish, ya no sólo por el aumento de las previsiones de crecimiento e inflación, además de la rebaja del paro para este año, sino por las nuevas proyecciones de tipos que plantean la mediana de los “dots” (proyección de tipos) aumentando en 50 puntos básicos respecto a las que se dieron a conocer en el mes de marzo. De esta manera, en estos momentos el plan de la Autoridad Monetaria pasaría por tener un nivel de llegada en el 5,6%, lo que sería consistente con un rango entre el 5,50% y el 5,75%. Posteriormente, para el 2024, se valoran recortes de unos 100 puntos, aunque volvemos a resaltar la notable dispersión que tienen las estimaciones a medio/largo plazo. Por su parte ayer el Banco Central Europeo subió ayer tipos en Europa 25 puntos básicos. Tanta el presidente de la Fed, Jerome Powell, como la del BCE, Christine Lagarde, han coincidido en la falta de visibilidad en el corto plazo, algo que dificulta aún más poder hacer estimaciones. Con el incremento de previsiones de inflación en Europa debemos recordar su diferente naturaleza frente la americana, mucho más dependiente de la demanda interna. En Europa en cambio la comida y la energía son factores más de oferta que de demanda, menos permeables la política monetaria.

Fuente: Inverseguros.

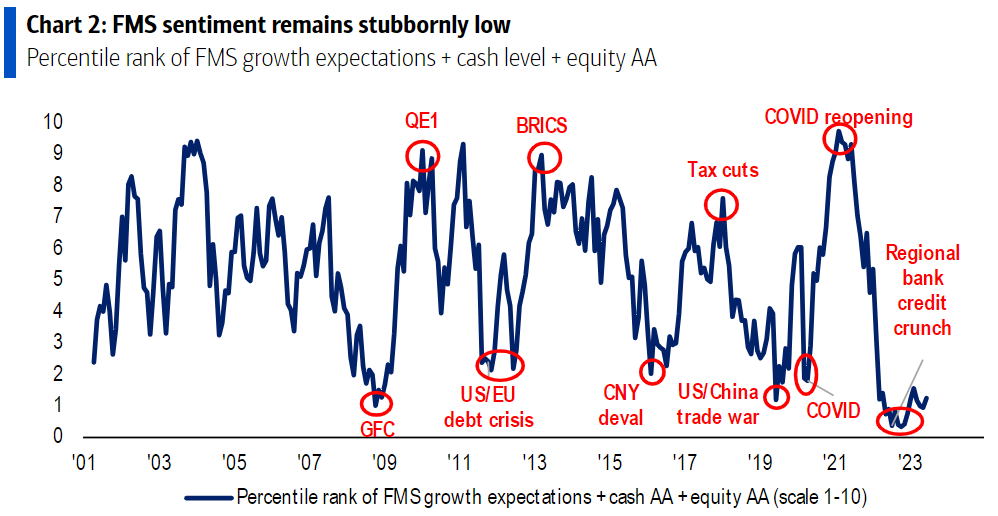

El sentimiento inversor es el principal elemento director de la dirección del mercado en el corto plazo. Julius Bäer escribía en su informe semanal esta semana que dicho sentimiento ha vuelto a niveles neutrales, lo que significa que las buenas oportunidades para comprar ocurrieron en octubre de 2022 y marzo de 2023, precisamente cuando el sentimiento de los inversores estaba en modo pánico. Pese a que las encuestas de sentimiento apuntan a que los inversores están en modo risk-on, el posicionamiento no las respalda, con los inversores esperando a que se produzca una corrección para comprar, corrección que por estar siendo esperada por todos no termina de producirse.

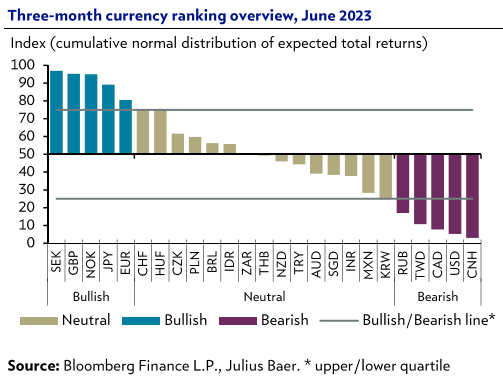

El reciente rebote del dólar se ha debido a unos datos mejores de lo esperado que han hecho temer mayores subidas por parte de la Fed. Sin embargo, las estimaciones de la mayoría de los analistas es que la Fed ya ha terminado de subir tipos y el BCE aún ha de hacerlo dos veces, lo que debería permitir alcanzar niveles del eurodólar de 1,12.

Como veíamos la semana pasada la subida del S&P 500 en 2023 se explica por siete acciones de las 500 que componen el índice. S&P 500 +13% YTD, sin los 7 iría +2,50%.

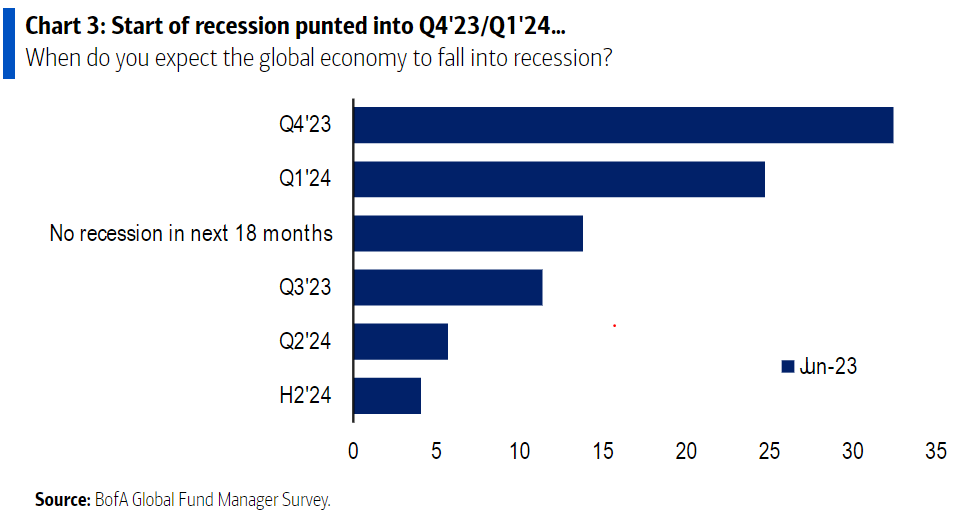

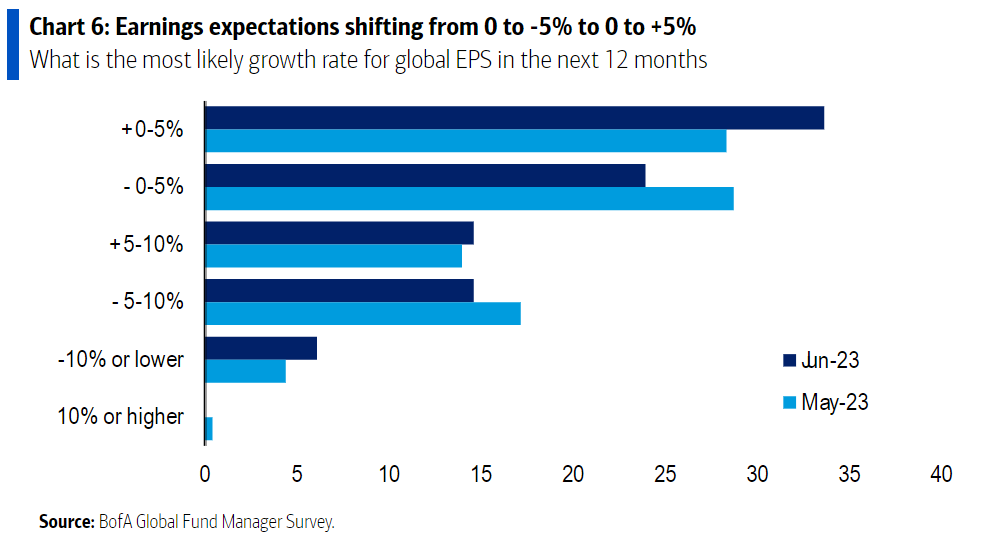

Desde AXA me llegan tres gráficos bastante interesantes de la encuesta de Bank of America a gestores institucionales. Son bastante indicativas de la incertidumbre que hay en el mercado. Por una lado se espera recesión en Estados Unidos para el tercer o cuarto trimestre, el sentimiento está en mínimos, que suele ser bueno para la bolsa y activos de riesgo, y revisión al alza de beneficios. Lo lógico interpretando estos datos sería esperar una desaceleración o recesión suave que mejore el sentimiento con una revisión al alza de beneficios. La duda está en la subida tan acelerada de tipos que siempre lleva tiempo en trasladarse y que pueda crear una recesión más grande.

Fund managers have again shifted the recession’s start forward:

…while risk sentiment remains very downbeat, despite the stock market’s rally…

…and an upward revision to earnings estimates!!

AXA IM

La inflación en España ha bajado hasta el 3,2% en Mayo desde el 4,10% que marcó en Abril. En términos mensuales el IPC ha estado plano frente a la estimación que tenía el mercado de una rebaja del 0,1%.

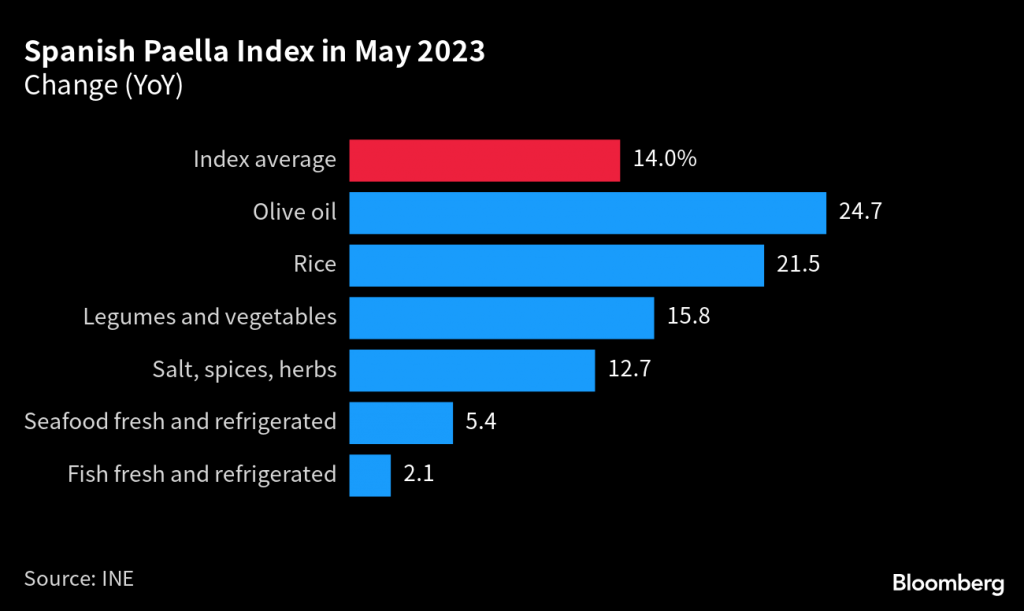

El índice que elabora Bloomberg que es bastante indicativo es el Paella Index, que se calcula mediante e precio de los ingredientes necesarios para cocinar una paella. Dicho índice subió un 14% en Mayo frente a su nivel del 2022. El precio del aceite de oliva subió un 24,7% frente a precio del año anterior, por encima del 22,2% de subida que marcó en Abril.

Importante esta semana:

Este miércoles la Fed se ha tomado un respiro, pero apunta “futuras alzas de tipos”. “Habrá más subidas este año, pero dada la velocidad con la que hemos endurecido la política monetaria hasta ahora, hemos considerado mantenerlos como están en esta reunión”. Con estas palabras explicó el presidente de la Reserva Federal, Jerome Powell, la decisión que el consejo del banco central estadounidense adoptó esta semana.

Powell quiso dejar claro que el hecho de tomarse un respiro no significa que la escalada de tipos haya terminado. De hecho, las previsiones que maneja el organismo han empeorado respecto a la hoja de ruta que se vislumbraba en marzo. La mitad del consejo de la Fed está convencido de que será necesario llevar los tipos de interés hasta la franja comprendida entre el 5,5% y el 5,75%, frente a la actual, situada entre el 5% y el 5,25%.

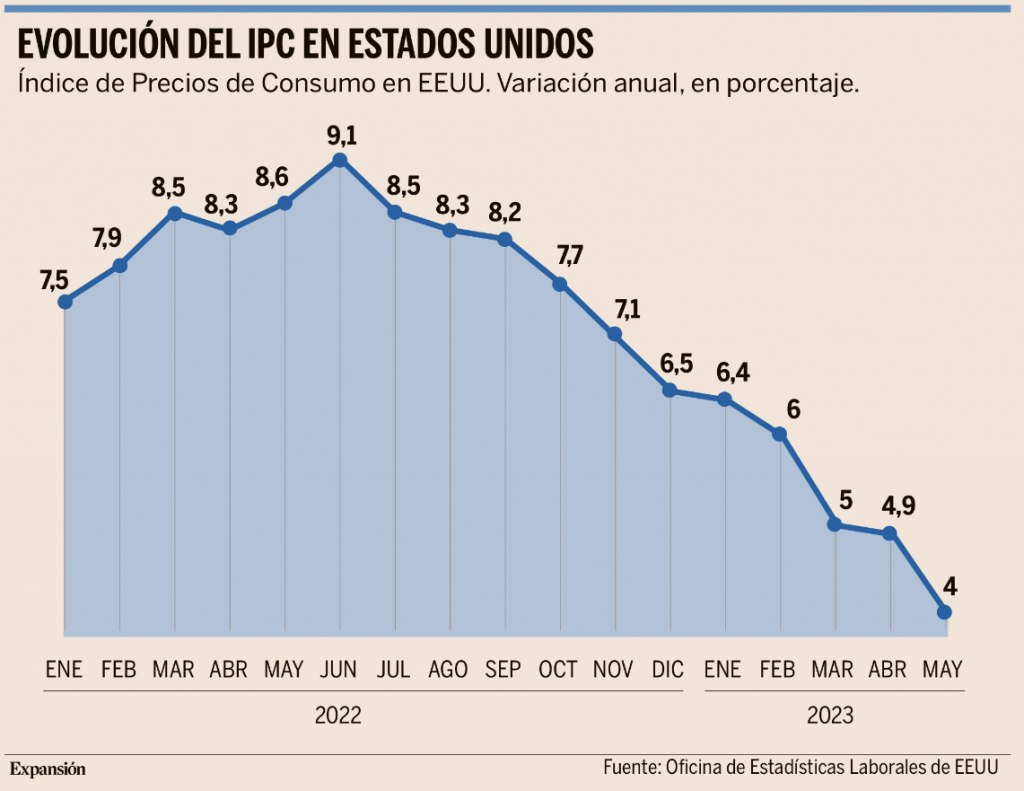

Eso significa al menos dos subidas más de un cuarto de punto cada una en lo que queda de año, teniendo en cuenta el ritmo que se ha fijado la Fed en sus últimas reuniones. Quedaría la opción de materializar la subida a finales de julio con un incremento de medio punto, pero los analistas descartan esta opción. Powell no dio más pistas el miércoles, salvo que habló en plural al mencionar “futuras subidas”. Aunque la voz dominante en el seno del consejo se inclina por llevar los tipos hasta el 5,75% este año, Powell también insistió en que “no hay ninguna decisión tomada” y que se trata de una previsión con las estadísticas actuales en la mano. El dato de la inflación, publicado el martes, fue clave para terminar de convencer a los miembros de la Fed, que eran partidarios de no detener el ritmo de las subidas. El IPC en Estados Unidos bajó en Mayo hasta el 4%, mínimo de los últimos dos años. En términos interanuales el dato de mayo ha caído nueve décimas respecto al mes anterior. Aunque los precios siguen subiendo, lo hacen a menor ritmo, concretamente, al más lento desde abril de 2021, justo cuando empezaron las primeras señales de alerta sobre la escalada que estaba por venir y que culminó tocando techo en junio del año pasado, cuando alcanzó el 9,1%.

El dato de mayo, publicado ayer por la Oficina de Estadísticas Laborales, representa la segunda mayor caída en la tasa interanual desde que el índice de precios de consumo (IPC) de Estados Unidos inició la senda de la moderación el pasado verano. El otro salto más importante se dio entre febrero y marzo de este año, cuando la inflación retrocedió un punto porcentual entero, aunque al mes siguiente solo se recortó una décima, poniendo en duda las voces que daban por hecho que lo peor ya había pasado y temiendo incluso un ligero repunte. La cifra desvelada ahora confirma la tendencia a la baja y acerca el dato del IPC un poco más al objetivo del 2% que se ha fijado la Reserva Federal (Fed) de Estados Unidos.

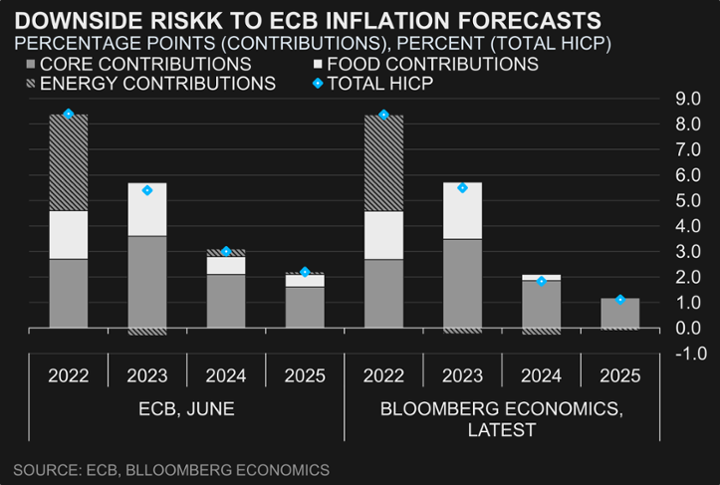

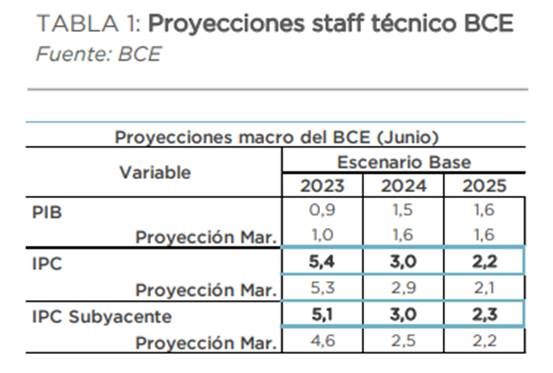

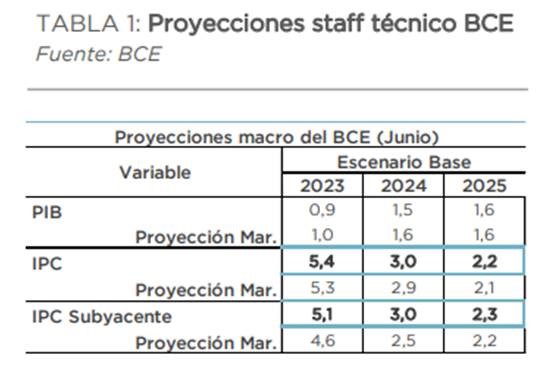

Por su lado, ayer el Banco Central Europeo subió, como estaba previsto, los tipos de interés en 25 puntos básicos perfilando al menos una nueva subida para la reunión de Julio para terminar con un tipo real cercano al 1%, inflación del 3%, lo que a corto plazo debería contribuir a mejorar el sentimiento hacia Bancos, aunque a medio plazo presionará el crédito a la baja y encarecerá el pasivo. Como digo, ayer, el Consejo del BCE anunció una subida de 25 puntos básicos, lo que deja el tipo de interés de las operaciones principales de financiación y de la facilidad de depósito en el 4,00% y 3,50% respectivamente. En cuanto a las decisiones futuras, al igual que sucedió en marzo, se vuelve a hacer hincapié en que el objetivo de la Autoridad Monetaria es el de asegurar que los tipos se fijen en niveles lo suficientemente restrictivos como para lograr que la inflación vuelva a situarse en el objetivo del 2% en el medio plazo, manteniéndose en esos niveles el tiempo que sea necesario. De esta forma, y dado que el propio BCE en su comunicado prevé que la referencia de precios siga siendo “demasiado alta durante demasiado tiempo”, deja la puerta abierta a ver subidas adicionales. Además de la subida de tipos, el BCE anunció, tal y como se esperaba, que pondrá fin a las reinversiones en el marco del programa de compra de deuda (APP) a partir de julio de 2023. En cuanto a las nuevas previsiones del staff técnico del Banco, la senda de crecimiento de la inflación, tanto general como subyacente, fue revisada al alza. Así, las primeras aumentaron en una décima en todo el horizonte temporal, mientras las segundas se vieron afectadas por una subida más importante. De esta manera, para el 2023 el IPC pasó del 4,6% al 5,1%, del 2,5% al 3,0% para el 2024 y del 2,2% al 2,3% en 2025.

Fuente: Inverseguros.

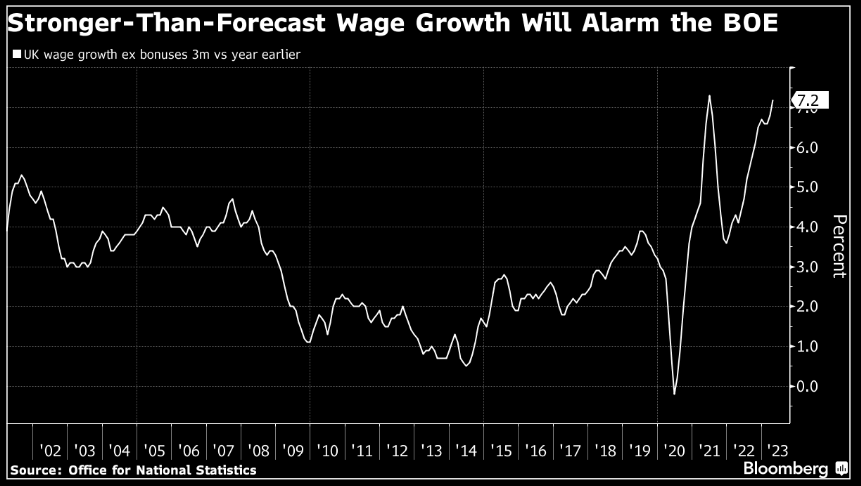

El próximo 22 de Junio el Banco Central de Inglaterra (BoE) podría volver a subir otros 25 puntos los tipos hasta el 4,75%. Existe cierto riesgo de que tenga que llegar a 6% para poder situar los tipos reales en positivo, ya que la inflación está en el 5%.

La inflación subyacente, es decir, la que no incluye los elementos más volátiles, como la energía o los productos frescos de la cesta de la compra, se situó en mayo en el 5,3%, tan solo dos décimas menos que en abril. Este es uno de los indicadores que más preocupa a los analistas, ya que si bien también se ha moderado en los últimos meses, se mantiene mucho más elevado de lo que se calculaba a principios de año y podría afectar al alza a las previsiones para el segundo semestre del año.

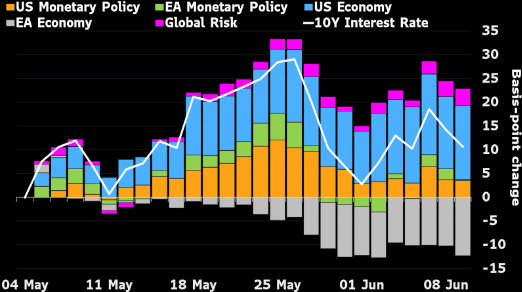

Decomposing 10-year rate drivers:

Las últimas previsiones económicas en Reino Unido empiezan a alejarse del escenario de recesión. Así, las últimas cifras de la Confederación de la Industria Británica apuntan a un crecimiento del PIB del 0,4% en 2023 y del 1,8% en 2024, mejorando las proyecciones anteriores. El desempleo cayó en Reino Unido hasta 3,8% a pesar de que las expectativas de mercado era de subida a 4%. El mercado de bonos británico ha sido el que peor comportamiento ha tenido entre las mayores economías, con una inflación que no muestra signos de moderarse, y ahora mismo, el mercado descuenta que el tipo podría llegar a 5,7%, el más alto en 15 años.

En China el Banco Central del país redujo la madrugada del lunes el tipo de interés de los préstamos a corto plazo por primera vez en 10 meses, en un intento de restablecer la confianza del mercado y apuntalar la estancada recuperación de la segunda economía mundial tras la pandemia. Este recorte del tipo de interés de los préstamos apunta a una posible relajación de los tipos a largo plazo la próxima semana, a medida que se debilitan la demanda y la confianza de los inversores. El mercado da como muy probable la puesta en marcha de una batería de medidas fiscales con vistas a apuntalar la economía, incluyendo al sector inmobiliario. La medida concreta del Banco Popular de China (PBOC) fue la de recortar el coste del repo inverso a siete días en 10 puntos básicos, hasta el 1,90% desde el 2,00% del martes, cuando inyectó 2.000 millones de yuanes, 280 millones de dólares, mediante bonos a corto plazo.

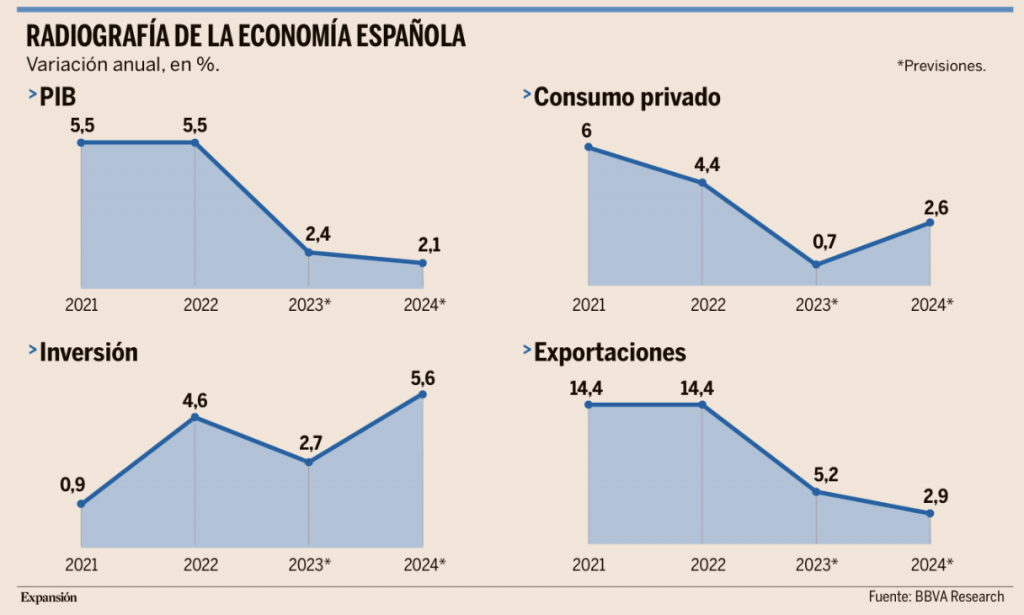

Esta semana el BBVA elevó su previsión de crecimiento del PIB en España al 2,4% por el turismo y las exportaciones. La economía española vuelve a acelerar tras el buen arranque del año, cuando logró desafiar la recesión invernal que se cernió sobre la eurozona. El PIB crecerá un 0,7% entre marzo y junio, de acuerdo con las previsiones publicadas ayer por BBVA Research en su informe Situación España. Esto es, cuatro décimas más de lo previsto por el organismo hace apenas tres meses, lo que, junto con los buenos datos de los trimestres anteriores, ha llevado al organismo a elevar sus previsiones de crecimiento para el conjunto del año en ocho décimas, hasta el 2,4%. Esto es, la cifra más optimista de todas las que conforman el consenso de Funcas, tres décimas por encima incluso de los pronósticos del Gobierno, sustentada sobre la bonanza de las exportaciones y el turismo.

Si las previsiones de BBVA Research se cumplen, la economía española registrará un crecimiento muy sólido este año, del 2,4%, a pesar de todas las dificultades: la inflación y la pérdida de poder adquisitivo, la subida de los tipos de interés, la recesión en Europa o la fragmentación del comercio internacional. ¿A qué se debe esta mejora? Fundamentalmente, a la rebaja de los precios del petróleo y el gas, responsables del aumento de cuatro décimas respecto a la previsión anterior, y a los buenos datos de los trimestres pasados, revisados recientemente por el Instituto Nacional de Estadística (INE) y Eurostat que elevan la actividad media para el conjunto del año en otras cuatro décimas. Frente a ello, la política económica y la política monetaria tendrán una influencia negativa, aunque de menor envergadura, y también la reducción de la volatilidad supondrá un pequeño empujón para la actividad.

Por áreas económicas, la mejora se explica por una “sorprendente y positiva” evolución de las exportaciones y el turismo, que compensa la atonía de la demanda interna, además de los problemas que sufren la industria, la agricultura y la construcción de vivienda. En concreto, las exportaciones crecerán un 5,2%, 1,8 puntos más que las importaciones, lo que implica que el sector exterior aportará ocho décimas al PIB este año. Y, dentro de este bloque, las exportaciones de servicios (principalmente, turismo), crecerán con mucha fuerza, un 7,9%. De acuerdo con las estimaciones de BBVA Research, a través del gasto con tarjetas de crédito de los no residentes, el consumo de los visitantes internacionales está creciendo con bastante más fuerza de lo que calcula el INE, lo que supondría que el turismo se ha recuperado de forma muy vigorosa. De hecho, la mala atribución del gasto de los turistas a los residentes en España explicaría por qué el consumo mantiene un cierto dinamismo a pesar de que la inflación supera ampliamente las subidas de sueldos, lo que implica una gran pérdida de poder adquisitivo.

Sin embargo, en el otro extremo de la balanza hay varios elementos que lastran la actividad. Uno de ellos es la ya mencionada pérdida de poder adquisitivo que, junto con el aumento del coste de las cuotas hipotecarias, frenará el consumo privado hasta el 0,7%. En concreto, los hogares españoles destinarán este año el 3,7% de su renta bruta al pago de intereses hipotecarios, el doble que en 2021. El otro es la inversión, que crecerá un 2,7%, aunque se será mermada en algunas áreas, como es el caso de la construcción en vivienda por la caída de las compraventas y por la nueva Ley, hasta el 0,3%. Además, aunque los fondos europeos se están ejecutando ya con cierta intensidad, “no tienen un efecto tractor sobre la inversión privada”, como sí sucedería en Estados Unidos, sino que están sustituyéndola, ya que el nivel total de inversión es similar al de 2019, a pesar de que los fondos europeos suponen un 30% del total.

Sin embargo, estas perspectivas optimistas no se extienden hasta 2024, para cuando BBVA Research ha recortado el PIB en medio punto, hasta el 2,5%, debido a los precios del petróleo y el gas (dos décimas), al endurecimiento de la política monetaria (una décima) y a la política económica (dos décimas). Además, señalan que el ajuste fiscal necesario (que estiman en 4,4 puntos del PIB, de acuerdo al momento del ciclo económico, aunque lógicamente el ajuste tendría que hacerse progresivamente), lo que restará fuelle al crecimiento a lo largo de los próximos años. Con todo, desde BBVA señalaron que las elecciones de julio pueden suponer un pequeño estímulo, ya que “la cercanía respecto a su convocatoria en diciembre, debería reducir el período de incertidumbre que se habría abierto si se hubieran agotado los plazos”.

La Agencia Internacional de la Energía (AIE) prevé que la demanda global de crudo toque techo antes del final de la década. Según el organismo, el consumo de crudo como combustible para transporte comenzará a decaer a partir del año 2026, por el auge del coche eléctrico y otras medidas puestas en marcha. Con todo, la AIE pronostica un crecimiento del 6% para la demanda mundial de petróleo entre 2022 y 2028, hasta alcanzar los 105,7 millones de barriles al día, resultado de la sólida demanda de sectores como el petroquímico o el aeronáutico. Sin embargo, a pesar de este aumento acumulado, se espera que el crecimiento de la demanda anual se reduzca desde los 2,4 millones de barriles al día estimados para este año a sólo 400.000 barriles diarios en 2028, “lo que pone a la vista un pico en la demanda». Por otro lado, la AIE comenta que las inversiones globales en exploración, extracción y producción de crudo y gas se aproximan a los niveles más altos desde 2015.

El Banco de Japón ha decidido esta madrugada mantener su política monetaria, ha sido una decisión unánime que deja los tipos oficiales en el -0,1% y además continuará con su programa de compras de bonos que busca controlar los tipos de interés a largo plazo, situando los tipos a 10 años en niveles cercanos al 0%, con un margen aceptable de fluctuación del 0,5%. El banco central japonés se ha mantenido inamovible en su política monetaria expansiva ante lo que considera una inflación transitoria que espera que se ralentice a partir de septiembre.

Lagarde, no diga julio cuando quiere decir septiembre. Andrés Stumpf.

Los inversores siempre van por delante. Si el banco central de una determinada región no les proporciona ninguna guía, éstos tratan de adivinar lo que hará en su próxima reunión. Si, por el contrario, telegrafía con credibilidad sus movimientos, los mercados lo descuentan y pasan a especular sobre la siguiente cita.

Ayer, Christine Lagarde, presidenta del Banco Central Europeo (BCE) quiso jugar a ese juego. La banquera francesa optó por anticipar una nueva subida de los tipos de interés en la cumbre de julio al señalar que si el escenario base no cambia, será necesario un nuevo incremento para recuperar la estabilidad de los precios.

La contundencia de su convicción ante el futuro movimiento, unida a unas proyecciones de inflación especialmente lesivas, han llevado a que el mercado descuente al 100% la subida de tipos de julio, pero también que vaya más allá. Los inversores conceden una probabilidad muy elevada –y creciente– a que el BCE acometa otra subida de tipos más en septiembre antes de cerrar el ciclo. Y parece que justo era eso lo que el BCE buscaba.

Sin margen de error

Pese a la mejoría de los datos recientes de inflación, el banco central está preocupado por la aportación de los salarios al crecimiento generalizado de los precios. Por eso, considera que no puede echar el freno por más que las expectativas anteriores apuntasen a la zona actual como el techo para los tipos de interés. Toca ir más allá y ver cómo hacer que el mercado ayude a conseguirlo.

Si la autoridad monetaria con sede en Fráncfort hubiera optado por no aclarar sus próximos movimientos, los inversores se pasarían las próximas semanas especulando sobre julio y, únicamente en menor medida, sobre qué ocurrirá a la vuelta del verano. De esta forma, cuando Lagarde se refirió expresamente a la reunión de julio, lo que en realidad hizo es poner sobre la mesa un más que posible alza en septiembre.

De hecho, en el a veces tan complejo lenguaje bancocentralés, decir julio con la suficiente fuerza es equivalente a decir septiembre.

Con esta estrategia, el Consejo de Gobierno del BCE mata dos pájaros de un tiro: por un lado, consigue que las condiciones de financiación se endurezcan de golpe bastante más al moverse no sólo por la subida de tipos efectuada, sino también por la anunciada, lo que ayuda a acelerar la lucha contra la inflación. Por el otro, da más tiempo a ir digiriendo que a la recta final de los incrementos del precio del dinero aún le queda algo de recorrido.

De momento, el BCE no tiene miedo a pasarse de frenada y confía en que, si luego la situación de la inflación mejora, los inversores celebrarán que se adelante la tan ansiada pausa.

Turismo 2023: Viento a favor y luces largas. Gabriel Escarrer. Vicepresidente Ejecutivo y CEO de Meliá Hotels International y presidente de Exceltur.

2023 se ha iniciado con fuerza en el ámbito turístico. La resiliencia mostrada por el sector, que fue el más afectado por la pandemia, ha sido extraordinaria, impulsada al principio por el efecto “botella de champán” de la demanda tras levantarse las restricciones a la movilidad, pero consolidada después por la creciente prioridad de las “ganas de viajar” en los hábitos de consumo de nuestros mercados turísticos.

Así, tras una Semana Santa muy positiva, la demanda ha mantenido su fortaleza, situándose nuestras reservas para el verano un 30% por encima de las registradas en el mes de mayo de 2019. Podemos celebrar también haber recuperado el saludable “mix” tradicional de nacionalidades o mercados emisores de turistas hacia nuestro país, y nuestras previsiones para 2023 apuntan a que en el conjunto del año no solo superaremos los ingresos de año pasado, sino también los índices de ocupación, tanto en destinos vacacionales como urbanos.

A nivel de sector, las previsiones de organismos como Exceltur, revisando al alza la estimación de crecimiento del PIB turístico hasta situarla en un +9,4% sobre los niveles de 2019, o de AENA, confirmando un buen trimestre para el tráfico aéreo y un incremento del 4,4% de capacidad para este verano, apuntalan nuestro optimismo. Y si nos asomamos a las tendencias, podemos concluir que, aunque el “último minuto” sigue siendo muy importante, un porcentaje creciente de viajeros vuelve a reservar con cierta anticipación y la proporción de cancelaciones también se reduce. Según indican las búsquedas de viajes en Google, España, Italia y Francia se mantienen como los destinos más buscados en el conjunto del área de Europa, Medio Oriente y África, manteniéndose también el auge del turismo de lujo.

A pesar de esta positiva evolución de la demanda y los ingresos, no todo es “de color de rosa” para nuestro sector: las consecuencias de la pandemia (tales como el elevado endeudamiento acumulado por el sector después de dos años de pandemia sin prácticamente actividad) y los enormes retos post-Covid como la crisis energética, la inflación y las amenazas de desaceleración, lastran la recuperación e impiden que ésta se traslade plenamente a los resultados empresariales. De hecho, al eliminar el efecto de la inflación, el PIB turístico no habría alcanzado aún los niveles previos a la pandemia, y cerraría 2023 por detrás de la recuperación del resto de la economía española (a pesar del positivo comportamiento de los ingresos).

Por ello, en un año de especial complejidad por la concentración de procesos electorales, reclamamos un mayor apoyo, escucha y colaboración por parte de todas las Administraciones Públicas, hacia un sector que en 2022 volvió a contribuir con más del 12% del PIB y que fue un motor fundamental de nuestra economía, estando detrás del 61% de su crecimiento.

Necesitamos abordar transformaciones estructurales en nuestros grandes destinos vacacionales pioneros, en la conectividad y en políticas como la de visados, mejorar la flexibilidad y el marco fiscal de nuestras empresas y destinos, incentivar la calidad y sostenibilidad de la oferta, regular el alquiler vacacional (a cuyo descontrol actual podrían sumarse los efectos indeseados de la recientemente aprobada Ley de Vivienda) y controlar aún más el turismo de excesos, entre otras cosas.

Para ello, además de una mayor priorización política y presupuestaria del turismo y una mejor gobernanza público-privada, seguimos pidiendo, a los líderes políticos presentes y futuros, estatales, autonómicos y locales, responsabilidad y visión de largo plazo, para mantener aquello que se hace bien, eliminar lo que nos resta competitividad, y mejorar en aspectos esenciales como los que acabo de apuntar.

Como una política esencial y “de Estado”, el Turismo no puede estar al albur de los sucesivos cambios de gobierno y de programas políticos, sino que debe consensuar la gran estrategia-país que venimos reclamando desde hace años, sustentada en la fuerza de la colaboración público-privada; tampoco puede nuestro país, en este año crucial, perder la oportunidad histórica de reasignar, para los grandes proyectos transversales y transformadores del sector, una parte de los Fondos Europeos Next Generation nuevos o pendientes de adjudicación, que el turismo merece y necesita.

Aunque los vientos de cola que impulsan nuestro turismo permanezcan soplando, 2023 será sin duda un año crucial para consolidar la recuperación, y sentar las bases de la competitividad y sostenibilidad futura, y a largo plazo, del sector.

El mundo observa a España ante el 23-J. Manuel López-Linares. Profesor en la Universidad Pontificia Comillas-ICADE.

El resto de Europa mira con atención. España es una de las cuatro principales economías de la Unión Europea y de la zona euro. Nuestro PIB representa casi el 10% del total de los veintisiete. Y el gobierno que salga de las urnas deberá asumir su papel protagonista en el Consejo, el principal órgano normativo y de dirección política de la organización. También ostentará la presidencia rotativa del mismo hasta diciembre.

Los socios de la UE compartimos la esencia de nuestra cultura y una agitada historia en común. El Imperio Romano impuso su poder por la fuerza, pero extendió por el continente el saber acumulado de las polis griegas, y aportó organización jurídica, comercio, y paz duradera en su territorio. La posterior integración de la cosmovisión cristiana implicó reconsiderar el trato dispensado a todo ser humano. Si pasamos de ser meras criaturas a hijos adoptados por la Divinidad, entonces formamos una familia universal de hermanos con una dignidad innegable. Por lo que debía replantearse un sistema que admitía abusos como la tortura, la esclavitud, el maltrato a prisioneros de guerra y civiles, o la pena de muerte.

La articulación de los derechos humanos supuso un esfuerzo de siglos. El Imperio cayó, se perdió la unidad política y, sin ella, volvieron los conflictos recurrentes al continente, a pesar de nuevos intentos de unión en el Medievo y el Renacimiento. Pero en 1945-48, ante el abismo de la aniquilación nuclear por la enésima confrontación entre nuestros pueblos, nos vimos obligados a dar un giro trascendental: las naciones de Europa, lideradas por una excolonia, decidieron organizarse de tal modo que la guerra no volviera a asolar el continente. Para ello, debían vincularse a través del diálogo permanente y de más intensas relaciones económicas multilaterales. La ONU y otras organizaciones internacionales verían la luz bajo la premisa del fomento de la paz, la autodeterminación de los pueblos, el desarrollo económico, y la defensa universal de los derechos humanos.

Nuestro acervo cultural y político, moldeado por un pasado común, permitió desarrollar nuestra organización europea con objetivos más específicos: la ya imprescindible paz por medio de la interdependencia comercial, y la defensa de la democracia liberal y representativa. Se trataba de proteger la libertad y evitar la tiranía por medio de la separación de poderes; libertades como la de opinión, asociación o prensa; la aconfesionalidad del Estado; y la alternancia y legitimidad en el poder por medio de elecciones libres. Además de todo esto, la Unión acabaría logrando el mayor mercado único del mundo con un programa de fondos para cohesionarlo, una moneda fuerte y estable, el acceso conjunto a material escaso como las vacunas, o el reparto de fondos anticrisis –que no hubieran logrado muchos Estados miembros individualmente en los mercados de deuda–. Y también oportunidades como la defensa común en caso de renuncia de Estados Unidos en la OTAN.

Cambios políticos en toda Europa

Pero las sucesivas crisis del siglo XXI han provocado ansiedad entre muchos ciudadanos. Algunos optan ahora por opciones políticas nostálgicas de los regímenes totalitarios que llevaron a Europa al borde de la destrucción en el XX. Renacen planteamientos euroescépticos y extremistas, a izquierda y derecha, que comparten una base ideológica común: iliberal –y por tanto frontalmente antieuropea–, anti élites de clase –o xenófoba, según su signo–, conspiranoide, y transmitida habitualmente por medio de la incitación al miedo, poniendo en riesgo los impagables logros comunitarios.

Algunos de sus líderes han alcanzado ya el poder. Los hay que no han querido o podido realizar cambios significativos. Otros, como en Europa oriental, han debilitado la separación de poderes y erosionado libertades esenciales, como la de prensa. Fuera de Europa, han llegado a laminar la cohesión social y el pilar básico del sistema democrático al cuestionar sin fundamento los procesos electorales, y promover el asalto a la sede del poder legislativo.

El extremismo iliberal en España

El extremismo nostálgico iliberal tiene su propia ola en España, que renace en tiempos de crisis. Los peores “ángeles de nuestra naturaleza” parecen regodearse al rememorar la última contienda cainita del siglo pasado. Se obvia que en las tres elecciones generales de la II República hubo alternancia, y la ciudadanía optó mayoritariamente por opciones moderadas. Militantes de partidos antisistema con menos del 3,5% de los votos, como el Comunista, o del 0,1% y sin representación, como Falange, agitaban las calles interesadamente en un ojo por ojo homicida. La desigualdad social y el impacto de la Gran Depresión americana complicaron evitar el –por desgracia– habitual recurso a la asonada militar. Lo que nadie esperaba era que aquello derivase en un conflicto incivil, y que el militar responsable desde aquel otoño del mando sublevado decidiera prolongar la contienda, maltratar y eliminar físicamente tras la misma a decenas de miles de compatriotas, e instaurar una dictadura vitalicia. Entre 1940 y 1943 apoyó la agresión de Alemania en la Guerra, y le propuso conquistar Portugal y el norte de África.

“La alternativa era peor aún”, argumentan unos, tras casi cuarenta años de censura y eficaz propaganda, como si el futuro estuviera abierto solamente a una dicotomía de opuestos. Y así continúa la espiral divisiva creciente entre izquierda y derecha, sin entender que no existe una línea infranqueable entre moderados, sino que el salto cualitativo se produce en los extremos iliberales. Esta idea se extiende a la clase política, que tras años accediendo al hemiciclo del Congreso se pregunta quiénes son “los de los bustos” del pasillo de entrada. Necesitamos recordar a Melquíades Alvarez y a Julián Besteiro. Pero también a Ortega y Gasset y Fernando de los Ríos. O Alejandro Lerroux y Martínez Barrio. Ahora ni siquiera sitúan ideológicamente a Manuel Azaña, a pesar de los esfuerzos de José María Aznar en 1996. Porque de alguna manera, fruto del desconocimiento, persiste esa división tribal imaginaria.

Socialdemócratas, liberales sociales, o liberal-conservadores aportan más según el momento económico, y podrían colaborar en ausencia de mayorías suficientes. Algunos creen que una amplia coalición moderada daría alas a los extremos, pero también existe la opción de dejar gobernar al ganador, con apoyos legislativos puntuales. Y es que, aunque incluso los extremos pueden llegar a aportar algo de valor, la historia demuestra que cuando se les entrega poder, lo que se pone en riesgo es excesivo.

Nuestra Transición asombró al mundo y merece recordarse como un éxito colectivo extraordinario. Pero nuestro futuro requiere superar esa polarización binaria y la identificación generalizada con una de las dos Españas extremas, ruidosas, e históricamente minoritarias. Nos jugamos mucho y el mundo –también Putin y otros que quieren la división de Occidente– observa con atención. “Venceréis, pero no convenceréis”: Unamuno pensaba en el corto plazo, y en 1936 no pudo imaginar el resto del siglo. Ahora España necesita convencerse de que la paz, la concordia y el progreso pasan por la Europa democrática y unida que surgió de las cenizas de la Segunda Guerra Mundial. Porque quizás no haya una segunda oportunidad.

Buen fin de semana!