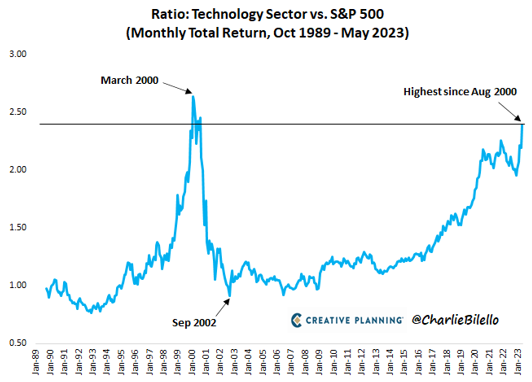

El impulso de la tecnología lleva al S&P 500 a un nuevo mercado alcista, con una subida desde los mínimos de octubre superior al 20%. Una escalada que se ha sobrepuesto a la Fed más restrictiva de los últimos 40 años y a una crisis bancaria localizada en la banca regional de Estados Unidos. No obstante, este rally está apoyado en pocas empresas y no es consecuencia de unos fundamentales macroeconómicos mejorando, Alphabet, Apple, Meta, Microsoft, Netflix, Tesla y Nvidia suponen ahora mismo el 30% de la capitalización del S&P 500, máximos desde Agosto del 2000:

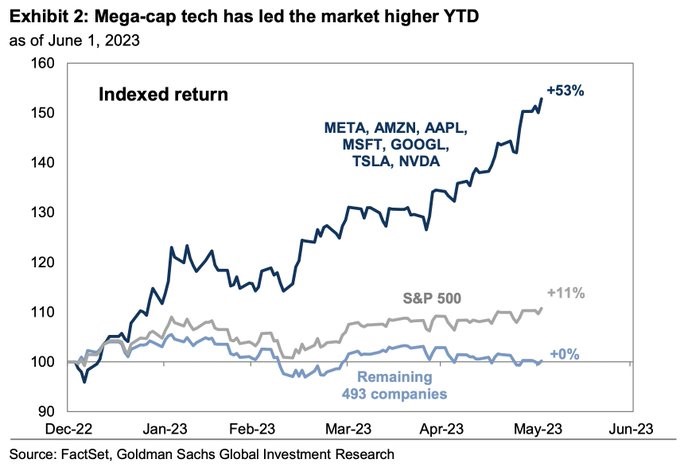

Sin las 7 grandes tecnológicas el S&P 500 llevaría una rentabilidad en el año del 0%, lleva una rentabilidad del 11%, lo que supone que carteras o fondos que no tengan estas compañías llevan un underperformance en el año respecto al índice brutal:

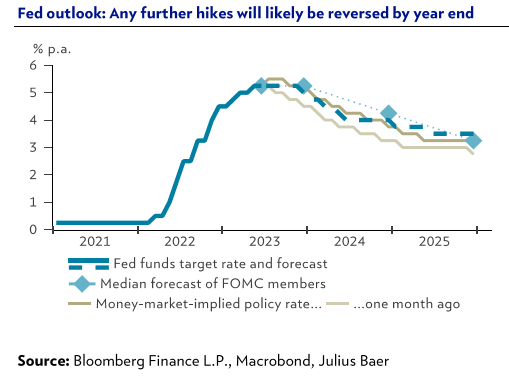

En Estados Unidos según conocimos el viernes de la semana pasada, en mayo se crearon mucho más puestos de trabajo de lo esperado, 395.000 frente a los 195.000 esperados, sobre todo en el sector servicios. Sin embargo, la tasa de desempleo subió del 3,5% al 3,7%, con el nivel de participación estable en el 62,2%. Esto hace que, respecto a la actuación de la Fed con los tipos de interés, el mercado espere una pausa en junio y una subida adicional en julio, pero esta semana varios analistas, como los de Julius Bäer, publicaban informes en los que no esperan que se vaya a producir esa subida de Julio, con la Fed siendo muy consciente de que el impacto de las subida se dejan notar con cierto decalaje.

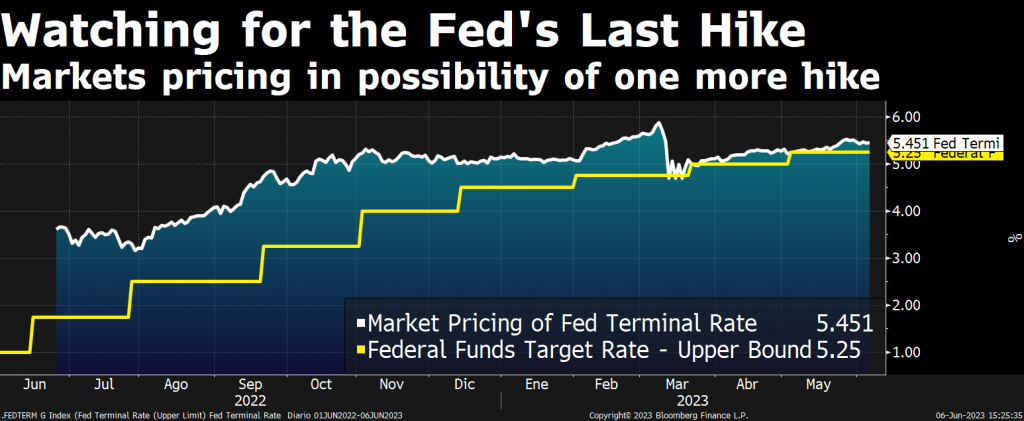

Tipo federal y tipo terminal cotizado

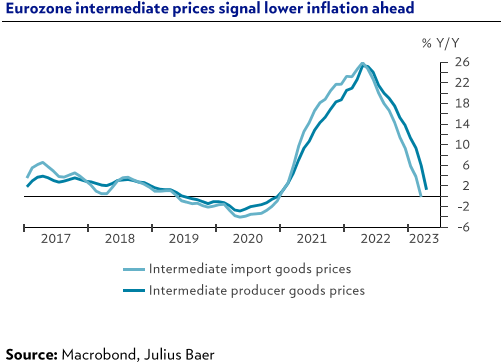

Como vimos la semana pasada, la inflación en la eurozona sorprendió positivamente con una lectura del 6,1% frente al 7% del mes anterior y una inflación subyacente (quitando energía y alimentos) del 5,3% desde el 5,6% anterior. El nivel de inflación es alto y llevará al BCE a subir un 0,25% en junio y un 0,25% en julio, hasta el 4,25%, según la mayoría de analistas:

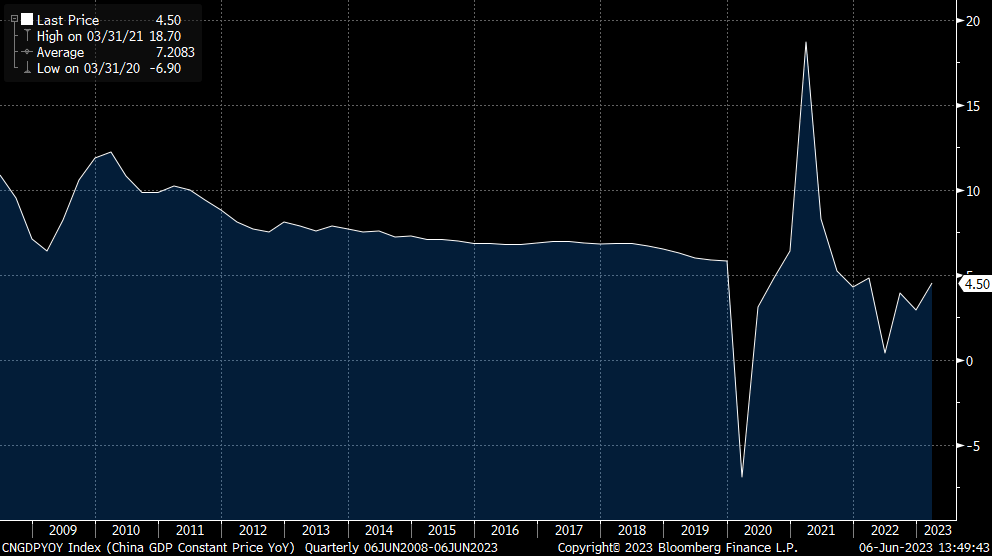

Otro de los puntos importantes de este comienzo de Junio es que la dinámica económica china está perdiendo fuelle, pesando sobre confianza empresarial y del consumidor, lo que lleva a varios analistas, como los de Julius Bäer, a rebajar la estimación de crecimiento para este año al 5,6% desde el 6% anterior. El objetivo marcado por el gobierno (5%) parece fácilmente alcanzable en todo caso y hace esperar pocas medidas de estímulo adicionales, esta semana hemos tenido datos de balanza comercial con exportaciones muy flojas (ver Importante esta semana).

Crecimiento PIB Chino desde el 2008:

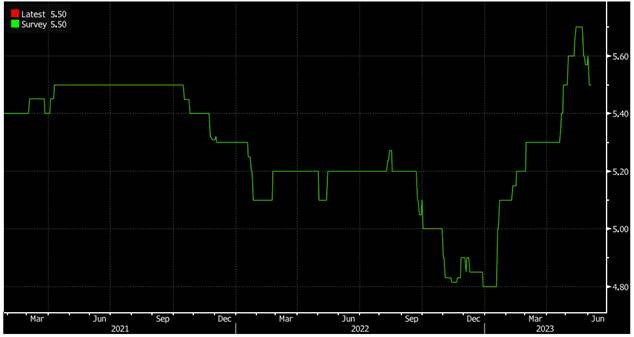

Previsiones de crecimiento del PIB China para 2023 (5,50% interanual):

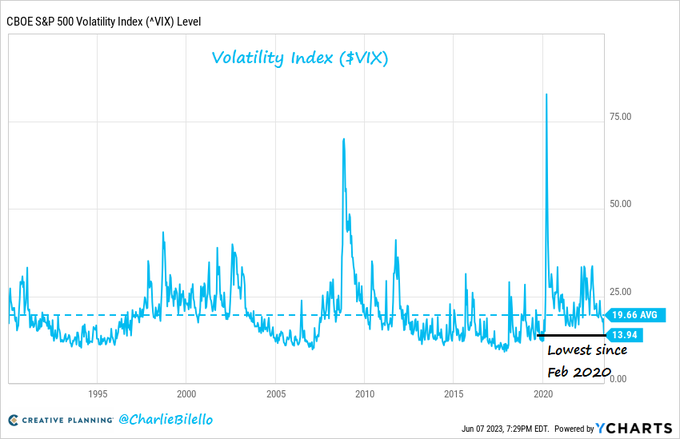

Desde Kepler Chevreux me llegaba esta semana cómo el indicador Fear & Greed de la CNN vuelve a zona de Extreme Greed, lo que suele ser una señal bajista ya que implica complacencia de los inversores (https://edition.cnn.com/markets/fear-and-greed).

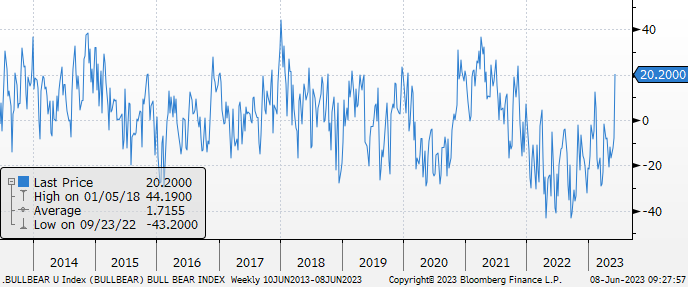

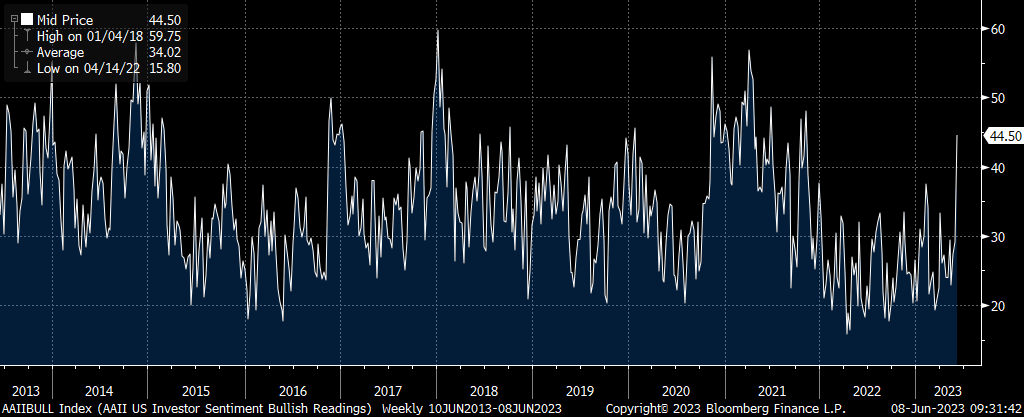

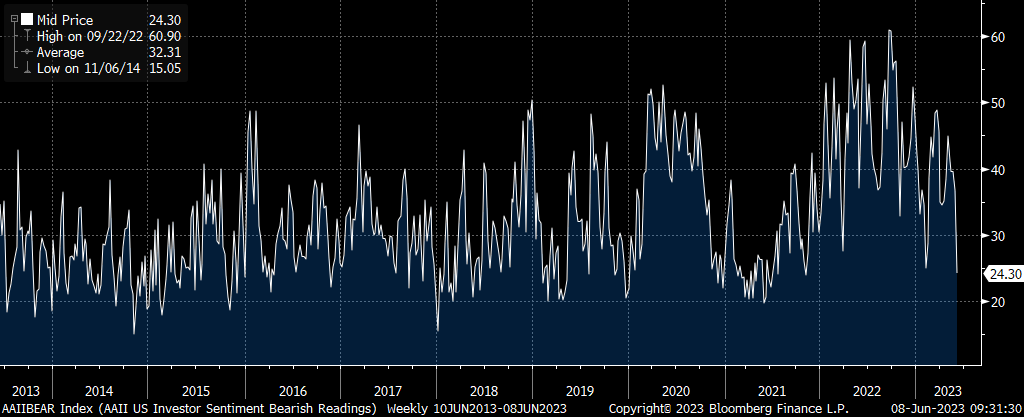

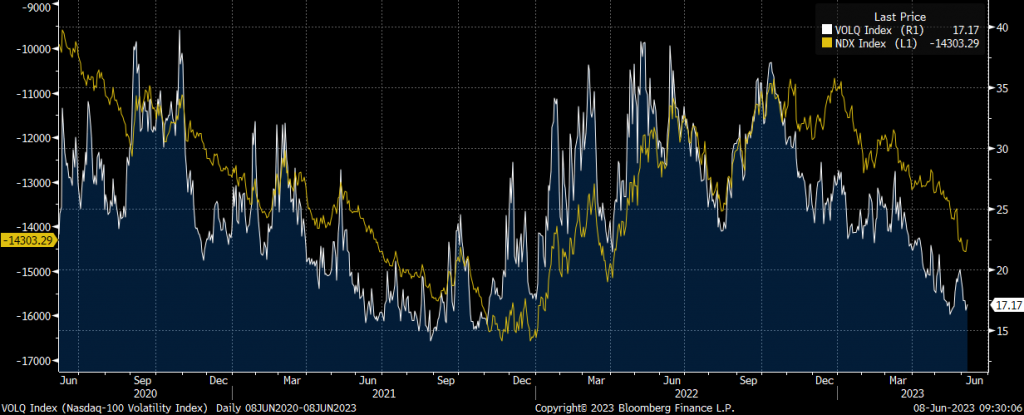

Otros dos indicadores que apuntan a la complacencia del mercado son el indicador Bulls minus Bears, que se acerca a la parta alta del rango, que esta semana ha tenido un movimiento muy fuerte, tanto en el índice de los alcistas (Bulls) como en los bajistas (Bears). El otro indicador es la volatilidad implícita del NASDAQ 100 que está en zona de mínimos.

AAII Bulls — Bears

AAII Bullish Readings

AAII Bearish Readings

Nasdaq 100 Volatilidad Implícita (línea blanca) frente al Nasdaq 100 invertido (amarilla)

Importante esta semana:

Según una encuesta de Bloomberg, la mediana de los resultados muestra la expectativa del mercado de ver dos subidas de tipos adicionales, sin recortes de tipos antes de junio de 2024. Adicionalmente, el 31% de los encuestados espera que el Banco Central Europeo complemente los vencimientos del programa de compra de deuda (Asset Purchase Programme que se inició a mediados del 2014) con ventas, y el 17% espera que se adelante el final de las reinversiones en el marco del programa de compra de deuda lanzado a raíz de la pandemia (Pandemic Emergency Purchase Programme). Por otra parte, el 63% anticipa que la Autoridad Monetaria venderá bonos de emisores intensivos en carbono e invertirá en alternativas más ecológicas.

El fin de semana pasado, de forma inesperada, Arabia Saudí anunció un recorte unilateral de su producción de crudo, buscando mantener el precio de esta materia prima en niveles elevados. El líder mundial en la exportación de crudo y de la OPEP+ anunció el pasado domingo que retirará del mercado un millón de barriles diarios, aproximadamente el 1% de la producción global y cerca del 10% de su bombeo, a partir de julio, con vistas a estabilizar la cotización de la materia prima en torno a 80 dólares por barril con la que estabilizar sus finanzas y atender así a sus compromisos presupuestarios. En este sentido, el cártel decidió reducir los objetivos globales de producción a partir de 2024 en un total adicional de 1,4 millones de barriles diarios. Muchas de estas reducciones no serán reales, ya que el grupo redujo los objetivos de Rusia, Nigeria y Angola para ajustarlos a sus niveles actuales de producción. En sentido contrario, Emiratos Árabes Unidos obtuvo luz verde para incrementar su producción. La OPEP+, que bombea en torno al 40% del crudo global, mantiene en vigor un recorte de 2 millones de barriles al día, lo que supone el 2% de la demanda global, acordado en 2022, mientras que en Abril del 2023 acordó un recorte sorpresa de 1,6 millones de barriles al día, en vigor desde mayo hasta finales de este año. Lo que definitiva supondrá que el cártel consolidará los recortes de producción ya anunciados y en vigor.

En Europa, la confianza de los empresarios se ha revisado a la baja con el PMI compuesto rebajándose hasta niveles de 52,8 desde el 53,3 preliminar. Esta rebaja se explica por el descenso de la confianza del sector de los servicios que se rebajó ocho décimas hasta 55,1. Entre las grandes economías, las cifras más elevadas de la confianza de los empresarios fueron registradas en España con el PMI compuesto en niveles de 55,2, mientras que en Italia se situó en 52, en Francia en 51,2 y en Alemania en niveles de 53,9. Datos que apuntan a un menor dinamismo en los próximos meses, pero manteniéndose en terreno de expansión. Por otro lado, también cayó más de lo esperado la confianza de los inversores con el índice Sentix retrocediendo hasta -17 desde el -13,1 anterior y por debajo del -15,1 previsto. Con este retroceso, la confianza de los inversores vuelve a mínimos desde enero y señala un deterioro de las perspectivas económicas.

Siguiendo con datos de la zona euro, el lunes conocimos también los precios de producción industriales que aceleraron su descenso y confirman la fuerte moderación de las presiones inflacionistas por el lado de los costes de producción. Los menores precios energéticos están favoreciendo este comportamiento y en abril los precios de producción cayeron un -3,2% mensual, lo que implica una moderación del crecimiento de los precios en términos interanuales en el +1% frente al +5,5% anterior. Continúa alejándose así desde los máximos de +43,3% interanual registrado el pasado mes de agosto.

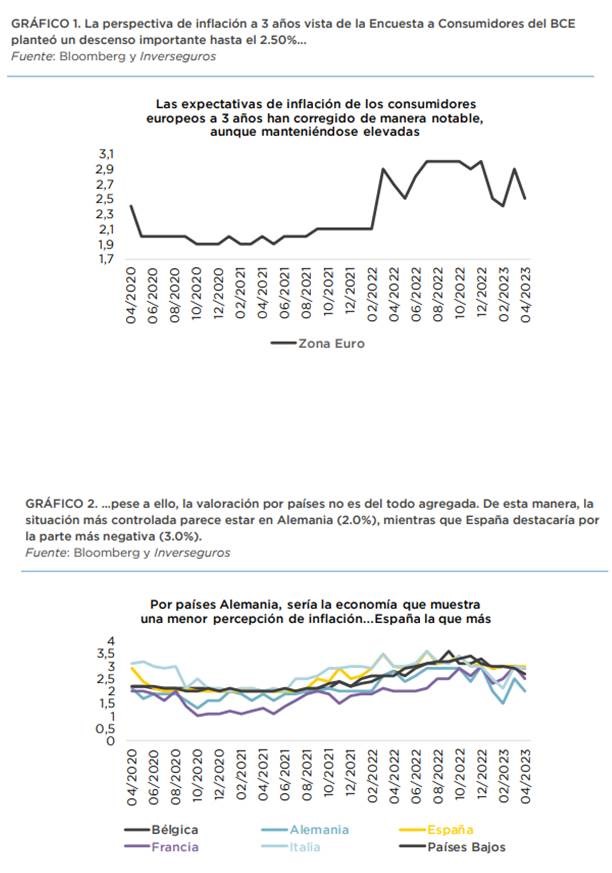

El martes el Banco Central Europeo publicaba las expectativas de inflación en Europa. Estas se han moderado significativamente, con los indicadores a 1 año bajando desde niveles del 5% al 4,1%, y a 3 años se sitúan ya en un muy moderado 2.5%, aproximándose al objetivo de inflación del 2% del BCE. A pesar de las declaraciones recientes de Christine Lagarde, en las que aseguraba que aún no había pruebas claras de que la inflación subyacente hubiera tocado techo, los bonos europeos recogieron estas expectativas de forma positiva, bajando los bonos alemanes la rentabilidad, aunque se mantiene la previsión de dos subidas de 25 puntos básicos adicionales.

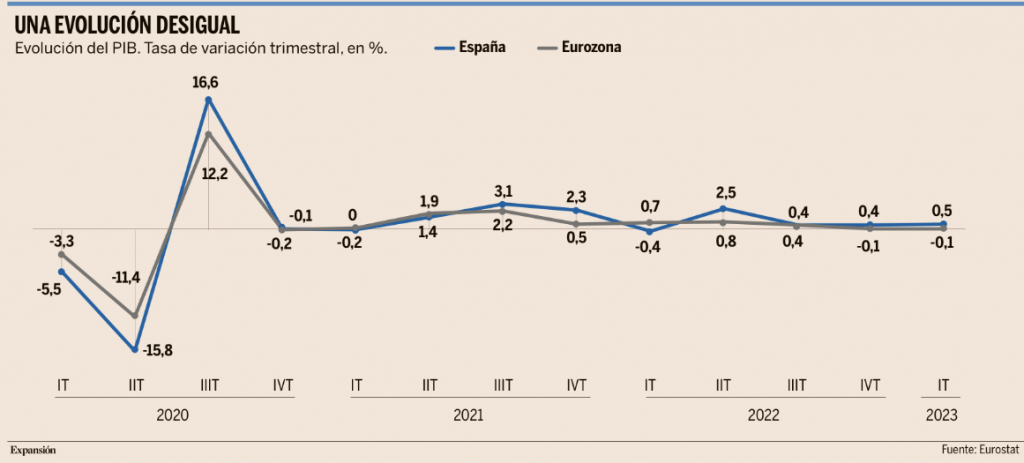

Según los últimos datos de Eurostat publicados ayer Europa entra en recesión por la caída del consumo y la inversión.

Aunque en un primer momento parecía que Europa había sorteado la temida contracción invernal, ahora todo apunta a lo contrario. La eurozona entró en recesión entre el cuarto trimestre de 2022 y el primero del ejercicio actual, de acuerdo con los datos publicados ayer por Eurostat, que revisan a la baja las estimaciones previas y estiman un retroceso económico del 0,1% en cada uno de ellos. Un ajuste que se debe al descenso del consumo por la subida de precios y al desplome de la inversión por el alza de los tipos de interés y del que solo se libra el sector exterior.

En concreto, la oficina estadística comunitaria había calculado inicialmente un estancamiento de la actividad entre octubre y diciembre, seguido de un avance del 0,1% entre enero y marzo, unas cifras que ahora rebajan a sendos retrocesos intertrimestrales del 0,1%. Esto es, una recesión técnica que supone la pérdida de 10.000 millones de euros de actividad respecto a las estimaciones iniciales que se concentra fundamentalmente sobre Alemania, Irlanda y Finlandia, mientras que algunos países, como Italia, Bélgica o Austria experimentan pequeñas revisiones al alza.

El principal problema de estos datos es que prácticamente todos los motores de la economía están en retroceso, con la única excepción del sector exterior, que no mejora precisamente por el aumento de las exportaciones sino por el menor coste de las importaciones. Así, el consumo cayó un 0,3% en la eurozona entre enero y marzo después de hundirse un 1% en el trimestre anterior, debido a que la inflación hizo mella en el poder adquisitivo de los hogares. Y esto supone un golpe muy difícil de corregir con el resto de componentes de la economía, ya que el consumo privado supone cerca del 60% del volumen total de la actividad.

En segundo lugar, la inversión, aunque con un menor peso en el conjunto de la economía, sufre un desplome bastante más intenso en términos porcentuales entre ambos trimestres debido al efecto combinado de la subida de los tipos de interés, la incertidumbre en el panorama internacional y la caída de la demanda. Así, la formación bruta de capital fijo apenas crece un 0,6% en el arranque del año después de desplomarse un 3,5% al cierre del pasado ejercicio, lo que arroja un descenso del 2,9% acumulado en los últimos seis meses. A eso hay que sumar que el gasto público también se hunde un 1,6% en el primer trimestre después se crecer un 0,8% en el periodo anterior.

Finalmente, solo el sector exterior cierra ambos trimestres con un crecimiento positivo, aunque no por la buena marcha de las exportaciones, que acusan tanto la fragmentación del comercio internacional, como el abaratamiento de las importaciones, una vez resueltos los cuellos de botella en la industria y reducidos los precios de la energía ante la caída de la demanda. Así, las ventas al exterior de la eurozona cayeron un 0,2% en el cuarto trimestre y un 0,1% en el primero, pero al mismo tiempo las importaciones se redujeron un 2,5% y un 1,3%, respectivamente, lo que resultó en un aporte de 1,6 puntos de PIB a la economía entre los dos trimestres, una cifra insuficiente como para compensar los problemas del resto de los sectores.

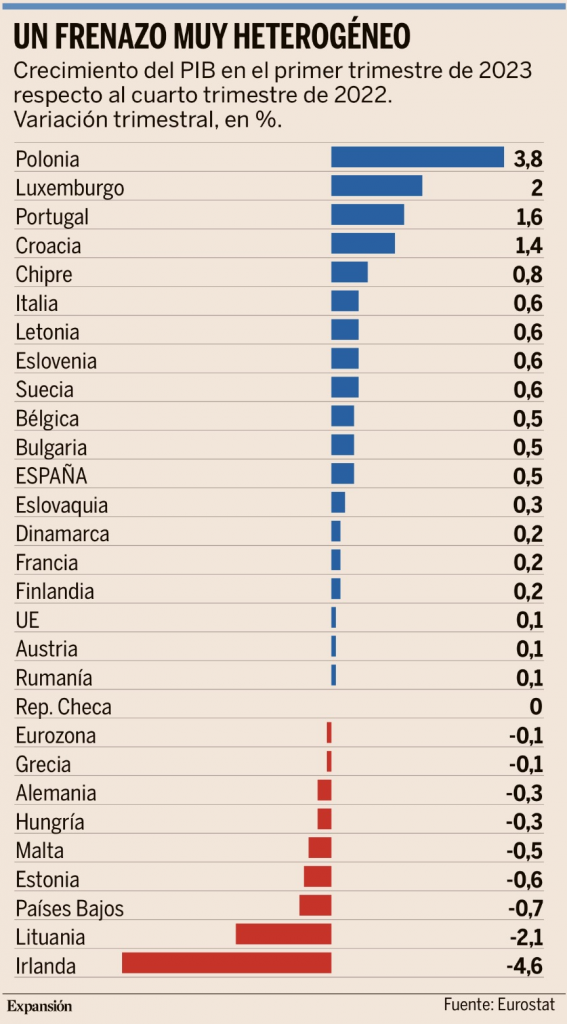

Por países, España ha sorteado esta recesión invernal con cifras relativamente buenas, ya que creció un 0,4% en el último trimestre del año pasado y un 0,5% en el arranque del actual ejercicio, unas cifras que coinciden con las primeras estimaciones y que contrastan con la atonía o la contracción de otros países. En concreto, Alemania sufrió una contracción del 0,3% después de hundirse un 0,5% en el cuarto trimestre, Francia se estancó para posteriormente registrar un escaso crecimiento del 0,2%, debilitado por las huelgas, e Italia se contrajo un 0,1%, aunque posteriormente se recuperó con cierta fuerza entre enero y marzo (0,6%). Excluidos estos países, destacan entre las economías europeas que mejor se han comportado Polonia (3,8%), Luxemburgo (2%) y Portugal (1,6%), mientras que Irlanda (con un desplome del 4,6%) lidera el desplome, seguida de Lituania (2,1%) y Países Bajos (0,7%).

El Banco de Australia sorprendió esta semana con una subida de tipos de 25 puntos básicos, después de una pausa en sus subidas en la reunión anterior. La inflación subyacente en el país es superior tanto a la de Estados Unidos como a la de Europa, y no tiene una tendencia a la baja tan clara como en estas dos zonas económicas. Aunque es difícil pensar que este movimiento afecte a la política de la Fed, pone de manifiesto que una eventual pausa de cualquier Banco Central, puede no ser definitiva, y que lo relevante en sus decisiones será la evolución de la economía. La pausa puede tener su importancia, tanto en ver efectos de movimientos pasados como en modular expectativas y tendencias excesivas. Al Banco australiano le siguió el miércoles el Banco de Canadá al subir tipos por sorpresa (25 puntos básicos hasta 4,75%) y con puerta abierta a más subidas ante inflación subyacente aún muy alta.

En Estados Unidos, esta semana hemos tenido un mal dato de confianza de los empresarios en el sector de los servicios. El ISM no-manufacturero decepcionó con una caída en mayo hasta niveles de 50,3 desde el 51,9 anterior y acercándose a los niveles que separan contracción y expansión económica (50). Por componentes. Asimismo, también se frenó el componente de nuevos pedidos que cayeron hasta 52,9 desde el 56,1 anterior. Por otro lado, conocimos los datos finales de pedidos de bienes duraderos que crecieron un +1,1% mensual y que si retiramos los componentes más volátiles como son el gasto en defensa y aviones el incremento fue del +1,3% mensual. Datos alentadores por el lado de la inversión.

La secretaria del Tesoro americano, Janet Yellen, declaró que «estamos en el camino» de reducir la inflación manteniendo a la vez un mercado laboral fuerte. Además, advirtió sobre los problemas del Real Estate Comercial.

Ignazio Visco, Gobernador del Banco Central Italia y miembro del Banco Central Europeo, dijo esta semana que hubiera preferido subidas de tipos «más graduales». Añadió que espera un enfriamiento de la inflación subyacente como consecuencia de la reducción de los costes de la energía.

La agencia de calificación crediticia, S&P, afirma a Francia en AA y mantiene el outlook negativo. Por su parte, Fitch mantiene a Estados Unidos (AAA) en revisión negativa y afirma a Reino Unido en AA-/negativo.

Según fuentes del Wall Street Journal, los reguladores bancarios estadounidenses propondrán requisitos de capital más altos, de alrededor del 20%, para los bancos más grandes. Las tenencias de bonos soberanos estadounidenses por parte de los bancos cayeron a un mínimo de los últimos 2 años.

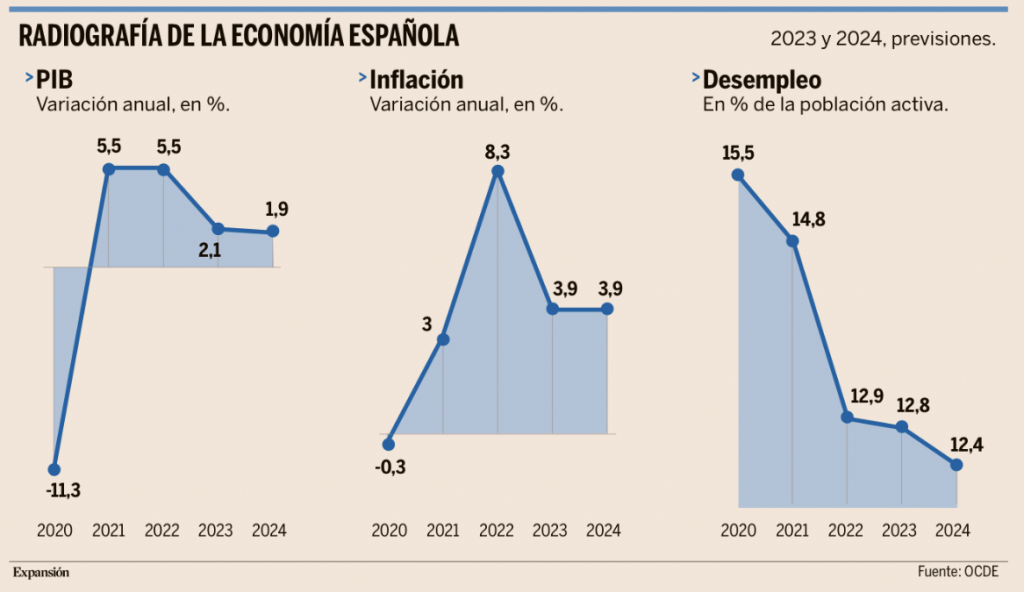

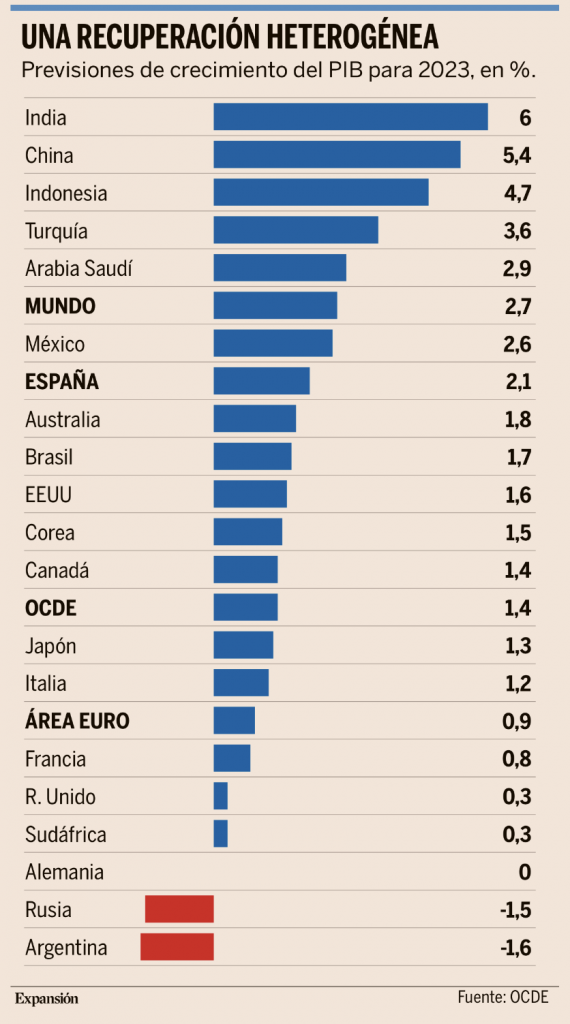

La OCDE elevó esta semana al 2,1% su previsión de crecimiento del PIB de España para este año.

Después de la mejora de perspectivas por parte del Fondo Monetario Internacional y la Comisión Europea, la Organización para la Cooperación y el Desarrollo Económicos ha sido la última en sumarse a esta corriente, elevando sus previsiones de crecimiento del PIB para este año en siete décimas, hasta el 2,1%, un avance que irá seguido de una cierta moderación el próximo ejercicio, hasta el 1,9%. Sin embargo, aunque la subida ha sido particularmente intensa (el triple que la media mundial) el crecimiento depende casi exclusivamente de las exportaciones, que crecerán un 5,8%, el doble que las importaciones (2,9%), frente a un consumo que languidece, algo que se verá agravado en el próximo ejercicio, ya que España es el único país de la OCDE donde la inflación no aflojará en el próximo ejercicio. Además, la Organización también ha reclamado un ajuste del gasto público para evitar que la subida de los tipos de interés descuadre las cuentas gubernamentales.

El consumo privado, la inversión y el mercado laboral van a rozar el estancamiento según ese informe de la OCDE, mientras que la inversión mantendrá su pujanza. En concreto, el consumo privado apenas crecerá un 0,5% este año debido a la pérdida de poder adquisitivo de los salarios, que se ven desbordados por la inflación. En el último año los salarios reales han caído un 2,7%, y la renta disponible de los hogares quedaba el año pasado un 5,1% por debajo de las cifras de 2019, lo que hace que el consumo dependa o bien del empleo o bien del ahorro. En segundo lugar, la inversión se ve atenazada por la subida de los tipos de interés, la incertidumbre en torno a la situación política internacional y la debilidad del comercio global. Y todo ello hará mella en la creación de empleo. Aunque la OCDE no da datos del número de ocupados, sí habla de la tasa de paro, que apenas se reducirá una décima este año, al 12,8%, frente al recorte de casi dos puntos que tuvo lugar el pasado ejercicio.

Por otra parte, la OCDE también señala que la inflación, que se había moderado bastante en los últimos meses, va a volver a acelerarse en lo que queda de año y, al contrario que en el resto de los países desarrollados, no aflojará en 2024. En concreto, la inflación, que en abril había llegado a situarse en el 3,2%, quedará en el 3,9% en el conjunto del año, la misma cifra que la prevista para 2024, quizá debido a que el aumento de los costes laborales, derivado en cierta medida de la reforma de las pensiones, está generando un nuevo encarecimiento de los costes de producción. Con todo, España sí que está sustancialmente mejor que otros países desarrollados en cuanto a sus perspectivas de crecimiento, ya que rebasa en siete décimas los pronósticos de la OCDE y duplica los de la eurozona, si bien es cierto que España es de los pocos países que todavía no ha recuperado el PIB prepandemia. En concreto, entre las principales economías desarrolladas, Estados Unidos crecerá un 1,6%, seguido de Japón (1,3%), Italia (1,2%), Francia (0,8%) y Reino Unido (0,3%), mientras que Alemania se estancará.

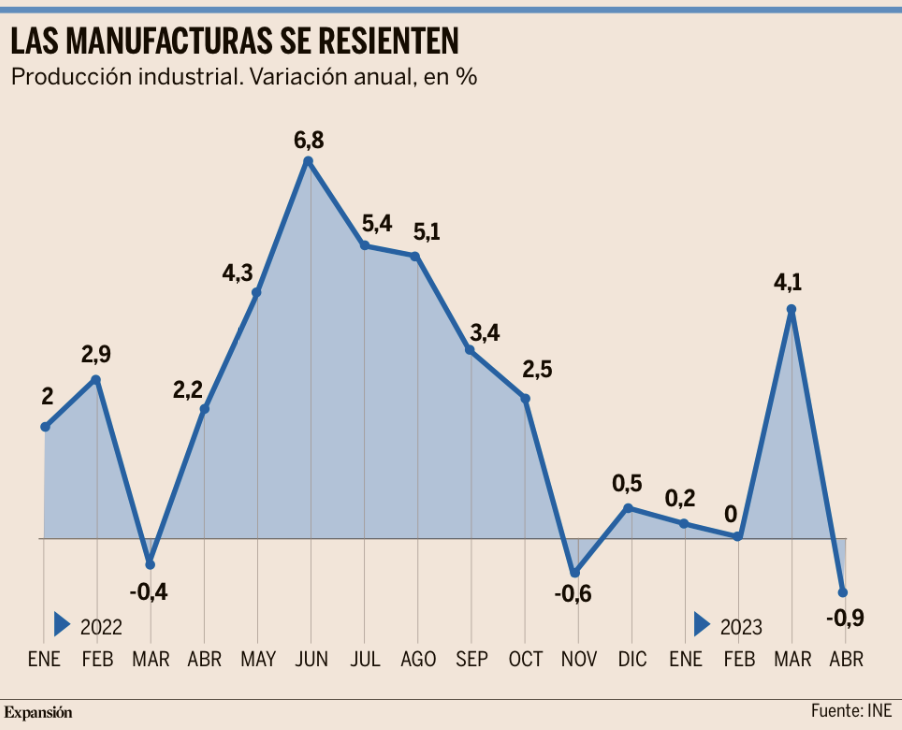

También en España hemos conocido esta semana que la producción industrial ha vuelto a dar síntomas de debilidad en abril, al acusar el frenazo de la demanda internacional, especialmente entre los dos grandes clientes: Francia y Alemania. El Índice de Producción Industrial cayó un 0,9% anual en abril respecto al mismo mes del año anterior, de acuerdo con los datos que publicó este martes el Instituto Nacional de Estadística, en lo que supone el primer retroceso en los últimos seis meses y la mayor caída desde febrero de 2021. El descenso no ha sido nada homogéneo sino que ha estado capitaneado por los bienes de consumo duradero (cuya fabricación se hunde un 4,9%) y los bienes intermedios (4,3%). Un retroceso que se debe, en el primer caso, a que ante la pérdida de poder adquisitivo los consumidores han priorizado la compra de bienes de consumo inmediato o no duradero (donde la actividad apenas cede un 0,4%) frente a aquellos donde la adquisición se puede aplazar o incluso evitar; y, en el segundo, a la debilidad de la demanda internacional.

En concreto, los datos de la actividad industrial en Alemania acusan desde hace varios meses una fuerte contracción, debido a los problemas en las cadenas de valor del sector por la disrupción del comercio internacional, algo que probablemente se extenderá en el futuro habida cuenta de que los nuevos pedidos han caído un 0,4% mensual en abril, algo que se suma al desplome del 10,9% registrado el mes anterior, mientras que Francia está muy tocada por las huelgas que tienen lugar desde hace varios meses y que ayer todavía seguían produciéndose. Y a ello hay que sumar también la debilidad de la demanda británica, donde a las turbulencias económicas se suman los problemas derivados del Brexit, y al desacople comercial de algunos países tras la guerra de Ucrania, como la propia Rusia o China.

Por sectores, los mayores desplomes se concentran en aquellos que, o bien se ven afectados por el aumento de los costes energéticos (lo que supone, además, una fuerte pérdida de competitividad internacional), por la caída de la demanda o por ambos. En concreto, la industria de la madera y el corcho se hunde un 23,9%, seguida de la industria del cuero y el calzado (18,2%), la confección de prendas de vestir (13,7%), la industria del papel (13,4%), la fabricación de muebles (11,8%), las artes gráficas y grabados (11,7%) y la industria química y la textil (8,2% en ambos casos). Así, siete de cada diez ramas industriales se sitúan en negativo respecto al año pasado.

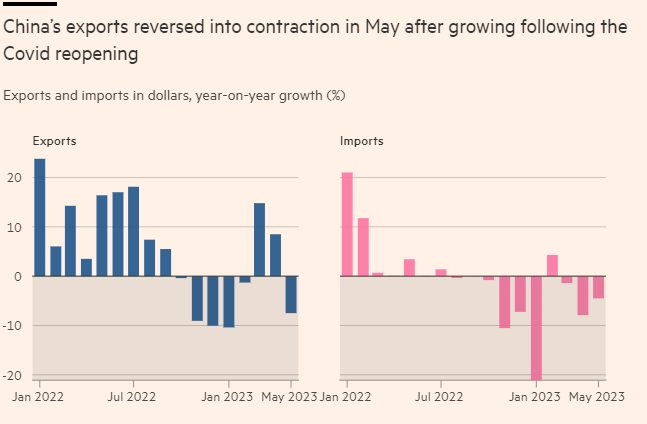

El superávit comercial se reduce con intensidad en China. Los datos del sector exterior de China publicados este miércoles fueron poco alentadores, al registrarse una reducción de la actividad. Por una parte, el superávit comercial se redujo hasta niveles de 65.810 millones de dólares frente a los 90.210 millones previos. Este descenso se debió a un peor comportamiento de las exportaciones que cayeron un -7,5% interanual, además por el lado de las importaciones los datos fueron también débiles con una caída del -4,5%. En conjunto lo datos apuntan a un deterioro de la actividad global pero también una escasa recuperación de la economía interna de China.

Por qué la banca yerra el tiro al predecir la recesión que no llega. Roberto Casado.

Con cierta sorna, se suele decir que la economía es la ciencia que mejor predice el pasado. Es decir, permite explicar bien lo sucedido con los vaivenes históricos de la actividad, pero yerra con frecuencia al tratar de anticipar la evolución futura.

Pese a ello, los bancos de negocios (al igual que muchos fondos de inversión, grandes empresas y organismos oficiales) siguen contando con equipos de economistas que utilizan sus bolas de cristal para prever la marcha de la actividad y facilitar así la toma de decisiones.

Desde el año pasado, una amplia mayoría de esos expertos ha ido advirtiendo de las elevadas probabilidades de una dura recesión en los países occidentales. La guerra en Ucrania, el shockenergético, el auge de la inflación, las subidas de los tipos de interés y –más recientemente– la crisis de varios bancos en Estados Unidos son los factores que explican que el rojo domine las hojas de cálculo con las previsiones de los analistas.

Esa recesión todavía no llega, y los mercados viven una bonanza inimaginable al final del año pasado. La Bolsa europea sólo descuenta un 2% de opciones de crecimiento negativo. Muchos expertos opinan que, simplemente, la gran crisis se ha retrasado, no se ha evitado.

En su último informe de previsiones, Deutsche Bank afirma que la contracción en EEUU comenzará en el último trimestre de 2023, mientras que Europa se estancará.

JPMorgan admite que su modelo da actualmente un 59% de probabilidades a Estados Unidos de ir a la recesión. Pero el gigante bancario, en una inusual nota de contrición en Wall Street, dice que su propio mecanismo de análisis parece inservible. “Durante más de un año, la fiebre de la recesión ha congestionado a economistas y a participantes del mercado. Las previsiones de un inminente final a la expansión de la actividad en EEUU y en Europa occidental han estado relacionadas con los shocks –Ucrania o la crisis bancaria–, pero también ha sido alentada por modelos que llevan enviando señales rojas hace tiempo”.

Bruce Kasman, economista autor de la nota, explica que estos modelos han fallado al anticipar la recesión porque no sirven en la etapa de recuperación del Covid por tres razones: ponen demasiado énfasis en los súbitos cambios de actividad económica; dan más peso a la industria manufacturera que al sector servicios; y miden el impacto de todas las subidas de tipos como si fuera un golpe regulatorio.

En el contexto de fuerte crecimiento posterior a la pandemia, esas herramientas fallan porque buena parte del giro en política monetaria o en la actividad económica supone simplemente un regreso a la normalidad, no una señal de que se avecina el colapso. Por ello, “rebatimos la noción de que una recesión es inminente o que esté asegurada. Vemos los modelos que proyectan una muy alta probabilidad de recesión como tendenciosos en la expansión pospandemia”.

Otros inversores apuntan a otra cualidad de los analistas desde la crisis financiera: prefieren equivocarse por el lado del pesimismo, antes que anticipar un escenario boyante y errar por demasiado optimistas.

Por una reforma del mercado español de vivienda. Ignacio de la Torre. Economista Jefe, Arcano Partners.

Decía Joseph Conrad que es el fracaso lo que hace que el ser humano se encierre en sí mismo y descubra todas sus capacidades.

España es el segundo país más grande de Europa occidental, con una densidad de población muy inferior a la media, es decir que tenemos espacio de sobra. A su vez, la calamitosa situación demográfica (natalidad de 1,2 niños por mujer, frente a 1,6 en países OCDE) nos ha llevado a una juventud cada vez más menguante. Si disponemos de suelo y cada vez hay menos jóvenes se podría deducir que el acceso a la vivienda no debería suponer un problema. Pero lo supone.

Un país necesita construir entre 3 y 4 casas por cada 1.000 habitantes para acomodar la demanda de compradores y de reposición (reponer una casa antigua por una nueva), España está en 2. Además, una oferta suficiente de vivienda en alquiler (obra nueva o existente) puede permitir generar precios correspondientes a tasas de esfuerzo (porcentaje de la renta familiar dedicada a alquilar una casa) en niveles razonables (inferiores al 35%). En España, la escasez de oferta asociada a la incertidumbre jurídica genera el que en muchas zonas se alcancen niveles de esfuerzo superiores al 40%.

Por otro lado, dado el enorme coste financiero que supone construir una casa, el poder acometer la obra en unos dos años como en la mayoría de los países europeos permite un ahorro considerable de costes financieros, algo que se traslada al valor final de la vivienda. En España, los trámites burocráticos excesivos generan un periodo cercano a los 2,5-3 años, lo que encarece la vivienda sin necesidad. Al menos, podríamos consolarnos con la idea de que, si el suelo representa alrededor de una cuarta parte del precio de una casa, al tener tanto suelo, podríamos al menos asegurarnos de que este es abundante y barato. Pues tampoco. El suelo para construir casas, llamado “finalista” escasea porque no se ha producido apenas en los últimos quince años. Como consecuencia, quedan muy pocas bolsas de suelo finalista en un país tan grande. El resultado de todo esto es un fracaso colectivo en una cuestión primordial para todos: la vivienda.

En épocas de zozobra electoral cabe plantearse si emular la máxima de Conrad puede tener sentido para dar la vuelta a este fracaso. ¿Qué se puede hacer? Hace poco, un político comentaba en un mitin: “¿sabéis cómo se puede conseguir viviendas más baratas?, produciendo más casas”. Pues los tiros van por ahí…

Primero: si el suelo es abundante y barato es esencial para generar viviendas asequibles, tendremos que adaptar los obsoletos procedimientos de nuestro urbanismo al mundo del siglo XXI. Se trata de producir más suelo finalista y a mejor precio. Suelo escaso es suelo caro, y suelo caro es vivienda cara. Suelo abundante se traduce en suelo barato, y por lo tanto vivienda asequible. Que un en un país tan enorme frente a su población como España apenas quede suelo finalista es una vergüenza.

Segundo: si el coste financiero asociado a construir una casa es muy relevante, hay que tratar de minimizarlo. Se puede lograr de dos formas: a) limitando los trámites administrativos para que la construcción de casas se pueda culminar en una media de dos años, como en Europa; se puede lograr además arrojando transparencia, por ejemplo, mediante una web en la que se pueda observar cada trámite pendiente en qué estado está y de qué persona y organismo depende, con plazos máximos para decidir, y b) reduciendo la incertidumbre legislativa sobre la vivienda, incertidumbre que genera una mayor prima de riesgo, por lo tanto, un mayor coste de capital, y una vivienda más cara.

Tercero: aumentando la oferta de casas en alquiler se conseguirán alquileres más asequibles. La oferta puede aumentar si se proporciona cierta estabilidad y seguridad jurídica (todo lo contrario de lo que impulsa la actual ley de vivienda). Los precios se bajan mediante mayor oferta, no prohibiéndolos. Existe abundante literatura académica que muestra cómo la intervención de precios acaba provocando a medio plazo menor oferta, alquileres más caros, mayor economía sumergida y desplazamiento del mercado de las familias más humildes.

Cuarto: formando mano de obra cualificada en la construcción. Aproximadamente el 50% del coste de producir una casa es mano de obra, directa e indirecta. Desde hace ya un tiempo escasea la mano de obra especializada, lo que provoca su encarecimiento, algo que repercute sobre el precio final de la casa. Si además aspiramos a producir un nivel razonable de casas (3 por cada 1.000 habitantes) hablamos de construir al menos 50.000 casas más, lo que requerirá de mayor mano de obra. En un país con un desempleo al 13% deberíamos poder formar la mano de obra para una función tan importante para todos.

El historiador británico Bernard Lewis, famoso por su investigación sobre la secta de los “asesinos” (musulmanes chiíes del siglo XII), reflexionó una vez sobre la mayor o menor fortuna de las civilizaciones. Al final, decía, la clave es cómo respondes cuando te encuentras un problema. Algunas civilizaciones se centran en “¿quién nos ha hecho esto?” y fracasan. Otras en “¿qué podemos hacer mejor?” y triunfan.

Pues estamos ahí.

El mito del ‘siglo de Asia’. Martin Wolf. Financial Times.

El futuro es asiático, afirma el respetado analista Parag Khanna. Pero hay analizar en más profundidad esta idea convencional. Geográficamente, Asia no es más continente que Europa. “Asia” ni siquiera es una idea asiática: La inventaron los europeos. Los asiáticos no se consideraban a sí mismos como parte de una única entidad continental. La región era demasiado extensa y diversa para que eso fuera posible.

Y sigue siéndolo. Lo que está sucediendo es más bien un reequilibrio global a medida que el dominio sobre la humanidad de Europa y sus colonias, históricamente breve pero que cambió el mundo, se está desvaneciendo. Un mundo multipolar y complicado lo sustituirá. ¿Representará “Asia” una parte importante de este mundo? Sin duda. China e India serán protagonistas. Pero Asia es más un escenario que un actor.

Si nos fijamos en el globo terráqueo, Europa y Asia son un continente. Por razones históricas y culturales, también tiene sentido incluir al norte de África en Asia, en lugar de en África. Se trata, pues, de Eurasia, el continente que ha albergado las civilizaciones humanas más longevas: la confuciana al este, la hindú al sur, la islámica en Oriente Medio y la cristiandad en el lejano oeste. Al norte estaban los nómadas esteparios. Las interacciones entre estos vecinos eran profundas. Pero Eurasia era demasiado extensa para ser o concebirse como una unidad.

Parece que los griegos inventaron la idea de dividir este continente en dos. El nombre aparece por primera vez en los escritos de Herodoto, hacia el años 440 a.C. En aquella época, nadie sabía con exactitud la extensión de lo que él llamaba Asia. Por otra parte, el historiador británico John Hale sostiene que el nombre “Europa” sustituyó al de “Cristiandad” durante el Renacimiento. Posteriormente, los cambios económicos, tecnológicos y militares dieron el dominio a Europa y sus colonias. La distinción entre Europa y Asia se hizo real en términos de conquistas militares y extraordinarias diferencias de riqueza.

El economista británico Angus Maddison afirmó que, en 1820, el producto interior bruto real per cápita de Europa Occidental era algo más del doble que el de Asia Oriental. En 1950 era 6,5 veces mayor, pero en 2018 cayó a sólo 2,4 veces, casi igual que dos siglos atrás.

En 1820 Asia generaba el 61% de la producción mundial, mientras que Europa Occidental sólo el 25%. En 1950 Asia solamente generó el 20%, mientras que Europa Occidental subió al 26%. Sin embargo, en 2018 la cuota de Europa Occidental se redujo al 15%, mientras que la de Asia aumentó al 48%.

Reequilibrio

El reequilibrio en Eurasia ha sido notable. ¿Y su peso en el mundo? En los dos últimos siglos ha disminuido, debido al aumento de la producción en América y al incremento de la población en ese continente y en el África Subsahariana. Pero Eurasia sigue siendo el corazón de la humanidad. En 2018 el 72% de la población mundial vivía en Eurasia, aunque en 1820 el porcentaje era del 91%. Eurasia generó el 70% de la producción mundial en 2018, frente al 92% en 1820 (gran parte del resto lo generó América del Norte).

Lo más importante es que “Asia” se ha recuperado, sobre todo Asia Oriental, tras su pronunciado declive económico relativo en el siglo XIX y principios del siglo XX. En este proceso, Eurasia se ha reequilibrado sustancialmente y, como es natural, también lo ha hecho el mundo en su conjunto. Esta “gran convergencia” tampoco se ha debido a una cultura exclusivamente “asiática”. Las muy diferentes culturas de Asia, y especialmente de Asia Oriental y Meridional, han adoptado lo que podríamos considerar nociones europeas: mercados competitivos, libre empresa, ideas liberales sobre el comercio y la educación y el objetivo del crecimiento económico.

La evolución en cada sociedad ha sido diferente, dependiendo de su historia y su cultura política. Por ejemplo, China e India son extraordinariamente diferentes entre sí. Pero muchas de estas sociedades comparten el deseo de tener una vida más próspera. Sin embargo, este deseo no es exclusivo de Asia. Es universal. Lo que no lo es tanto, por desgracia, es la capacidad de organizar las sociedades de manera que sea posible conseguirlo. No cabe duda de que, en las últimas décadas, las sociedades asiáticas, especialmente las de Asia Oriental, han tenido un enorme éxito en este sentido.

Avances y oportunidades

No es en absoluto sorprendente que estos avances en países con una población tan grande generen enormes oportunidades para el comercio entre ellos, como ha señalado el Instituto Global McKinsey. La creación de la Asociación Económica Integral Regional, encabezada por China (pero sin India), indica que estos avances podrían producirse más rápidamente, aunque también subraya la posición central casi inevitable de China en cualquier proceso de integración de este tipo.

¿Qué podemos decir entonces sobre este reequilibrio de Eurasia y, por tanto, del mundo? Lo más importante es que es natural. El extraordinario poder del que disfrutaron Europa Y EEUU y sus colonias está menguando. No es sorprendente que lo que llamamos Asia, donde vive cerca de la mitad de la población humana y es la cuna de algunas de las civilizaciones más antiguas del mundo, esté liderando el cambio. Salvo catástrofes, es probable que esta tendencia continúe. El centro de gravedad de la economía mundial se está desplazando hacia el este. Asia tendrá entonces una enorme importancia económica y política. Pero también tendrá grandes rivalidades y dificultades internas. No habrá una “voluntad” asiática colectiva; cada sociedad seguirá su propio camino.

Mientras tanto, Occidente necesita plantearse dos ideas contrapuestas. En primer lugar, debe enfrentarse al mundo tal y como es. En segundo lugar, debe defender sus mejores valores, en particular la democracia y la libertad individual, independientemente de lo que piensen los demás. ¿Quién, después de todo, suponía que la vida sería más fácil?

Buen fin de semana!