Lo más importante de la semana ha sido el discurso mantenido por los principales banqueros centrales en Sintra, que no planteó sorpresas. Así, el presidente de la Fed, Powell, la presidenta del BCE, Lagarde y el gobernador del Banco de Inglaterra (BoE), Bailey, subrayaron que la inflación está resultando ser más persistente de lo que se esperaba, y que todavía queda camino por recorrer en materia de tipos. En este sentido, Powell dijo que la política monetaria puede no ser lo suficientemente restrictiva, Lagarde sugirió que un aumento de tipos por parte del BCE en julio era una certeza, mientras Bailey prometió hacer lo necesario para que la inflación volviera al 2% indicando que los tipos podrían ser más altos por más tiempo de lo que los mercados esperan actualmente. El presidente del Banco Central de Japón, Ueda, fue el caso atípico, diciendo que la inflación en Japón aún no requería aumentos de tipos. Según el Financial Times esta mañana, la persistente inflación del Reino Unido y las críticas al Banco de Inglaterra por su incapacidad de reducir los niveles de precios han convencido a los miembros del BCE para mantener una postura hawkish en relación a las subidas de tipos con el fin de evitar ser acusados de no hacer lo suficiente para contener las presiones inflacionistas.

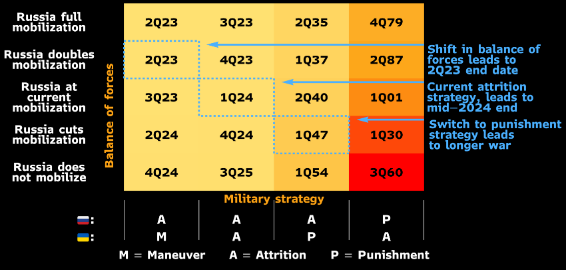

La situación en Rusia añade más incertidumbres al panorama geopolítico al demostrarse que el poder que ejerce Putin en Rusia es menos absoluto y férreo de lo que se pensaba. Las teorías de que el conflicto de Ucrania pudiera estar originado por intereses occidentales para derrocar a Putin ganan fuerza y la situación bélica se complica para el mandatario ruso. A mitad de semana Rusia retiraba los cargos por sublevación tras anunciar que Wagner entregará las armas. Tras confirmar que el grupo paramilitar era financiado por el propio estado ruso, el presidente Putin anunciaba la retirada de cargos contra los combatientes dirigidos por Yevgeni Prigozhin tras aceptar éste la entrega de sus armas. Putin, por su parte, se compromete a dotar a la Guardia Nacional del país de tanques y armamento pesado mientras Moscú se dispone a reorganizar las fuerzas de seguridad.

Modelling Ukraine War End

Fuente: Bloomberg Economics.

Aparte de estas preocupaciones políticas los mercados miran con preocupación a la Fed pues muchos analistas creen que de tanto estirar la política monetaria actual van a acabar metiendo a la economía americana en recesión. El mercado pone en precio aproximadamente un 75% de probabilidad de que la Fed suba tipos en julio después de la pausa de junio. En el BCE el mercado pone casi una probabilidad del 100% de subida de 25 puntos básicos en julio y algo de probabilidad de que haya otra en septiembre.

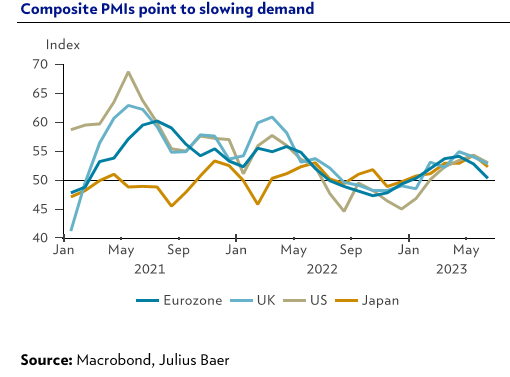

Como llevo varias semanas diciendo, estamos empezando a ver un enfriamiento generalizado de la economía. Los indicadores empresariales (PMI, Purchasing Manager Index) adelantados muestran una debilidad generalizada en junio y, especialmente, en Francia y Alemania lastradas por la pérdida de dinamismo en China. Todo ello refuerza la visión de algunos analistas de que la Reserva Federal (Fed) ya no subirá más los tipos de interés y al Banco Central Europeo (BCE) le queda sólo una subida.

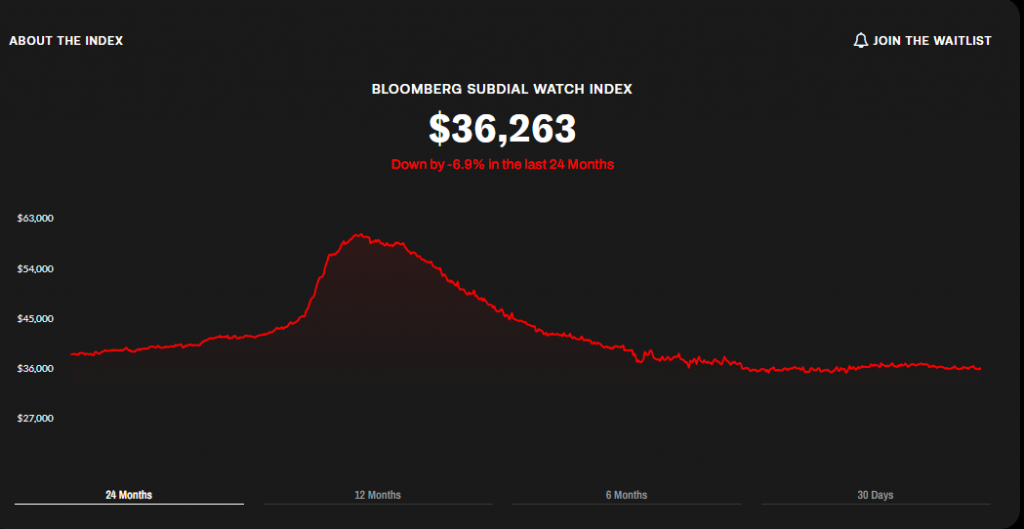

Hay dos datos que he visto esta semana que me parecen bastante representativos del enfriamiento de la economía, uno es que los precios de los relojes premium de segunda mano colapsando. El índice Subdial Watch, que replica precios de los 50 relojes más negociados, ha caído un 19% en los últimos 12 meses. Algunos ejemplos son el Patek Phillipe Nautilus (-28%), Rolex Daytona 116506 (-25%) (https://subdial.com/market). Y eso que el sector lujo es más resistente a los ciclos recesivos.

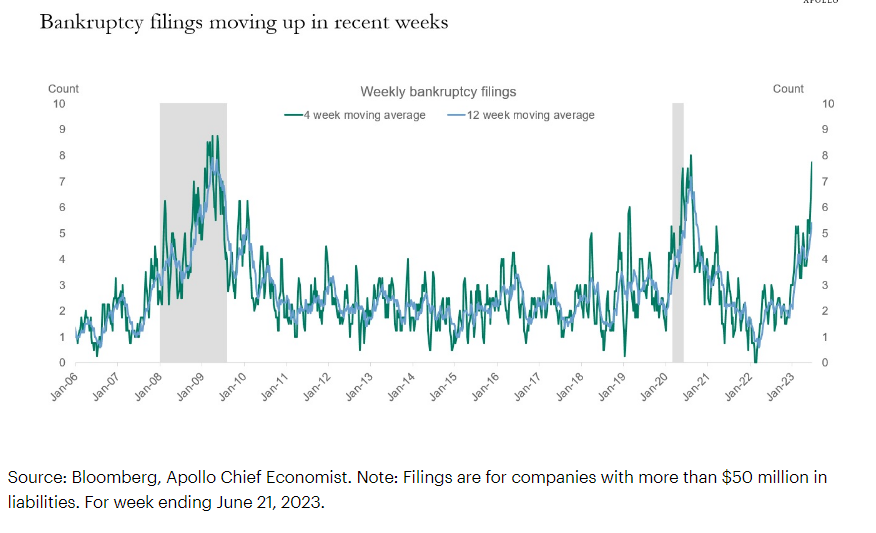

Otro dato que me ha llamado la atención ha sido el de los datos semanales de quiebras en Estados Unidos que publica Apollo, que se están acelerando en las últimas semanas.

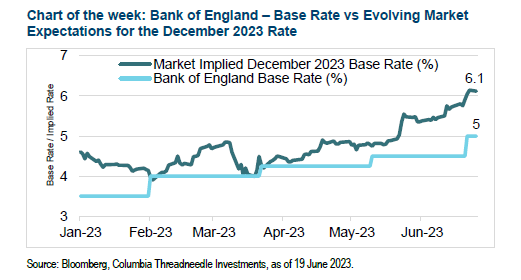

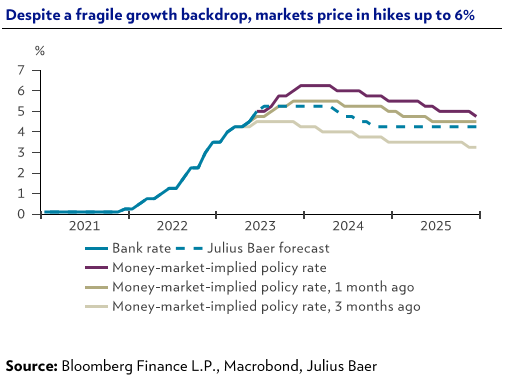

El Banco de Inglaterra ha tenido que subir tipos más de lo esperado, 0,5%, dada la sorpresa negativa de inflación (+7,1%) y el aumento salarial (+7,2%). Los analistas esperan una subida más de 0,25% en julio, hasta el 5,25%, pero las subidas hasta el 6% que espera el mercado a los analistas de Julius Bäer les parecen excesivas dado el flojo crecimiento, visión que comparto.

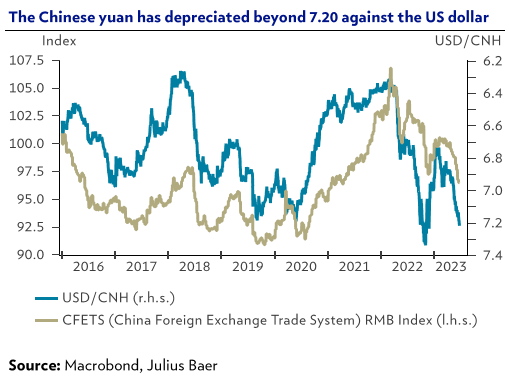

La mala dinámica de crecimiento de China y una política monetaria más laxa han hecho depreciarse al Yuan habrá que ver la intensidad de las medidas de apoyo al crecimiento que se vayan a adoptar por parte de las autoridades chinas, de cara a los próximos meses.

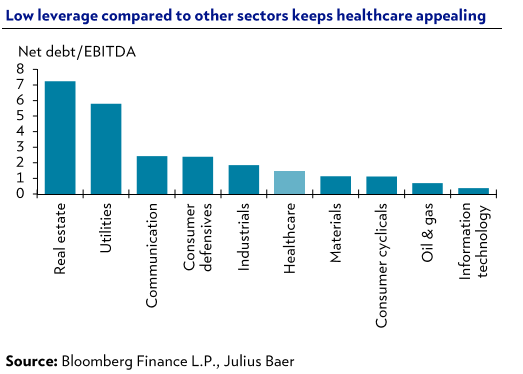

El sector salud se está quedando muy rezagado en este comienzo de año, pese a lo cual sigue siendo demostrando un mejor comportamiento relativo en el largo plazo, tiene vientos de cola estructurales, como el envejecimiento poblacional, y características especialmente atractivas en el contexto actual (márgenes altos y estables, bajo apalancamiento). Por eso seguimos incrementando nuestro peso en el sector.

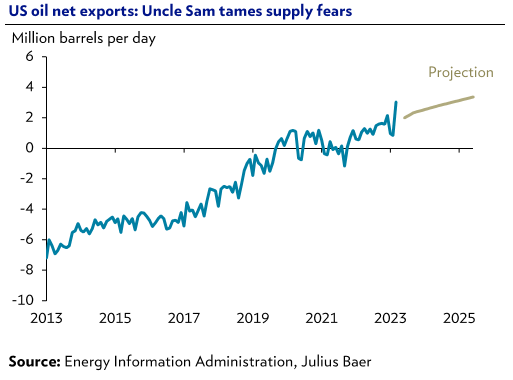

En cuanto al Petróleo a pesar de los recortes de producción, la sólida demanda y los problemas en Rusia, el petróleo se ha mantenido cotizando en torno de 75 dólares el barril. La oferta sigue creciendo, sobre todo en Estados Unidos y Suramérica.

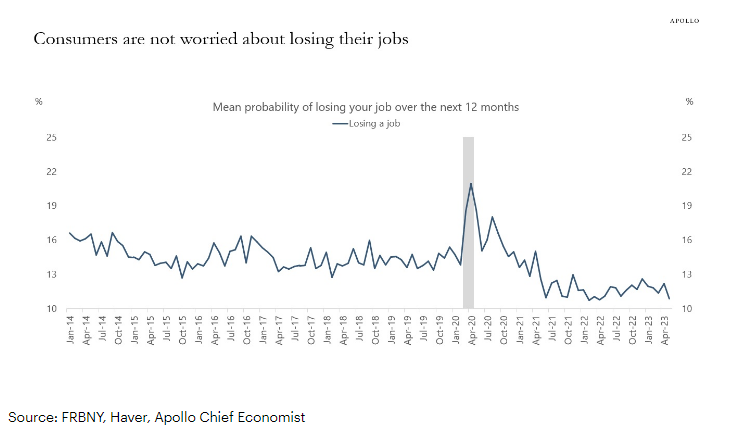

Otros dos los gráficos que más me han llamado la atención esta semana, y que son síntoma de cómo se encuentra la economía americana, y sobre todo su inflación, son dos gráfico de Apollo, en uno se ve cómo los alquileres en Manhattan han alcanzado máximos alcanzando el alquiler medio mensual los 4.360 dólares. La vivienda representa un peso del 40% en la cesta de la inflación, lo que la inflación de rentas del alquiler un problema para la Fed de cara a relajar su política de subida de tipos. En el otro se representa el poco miedo que tiene el consumidor americano a perder su trabajo (con una tasa de paro en el 3,4%), también una señal de presión a los niveles de inflación.

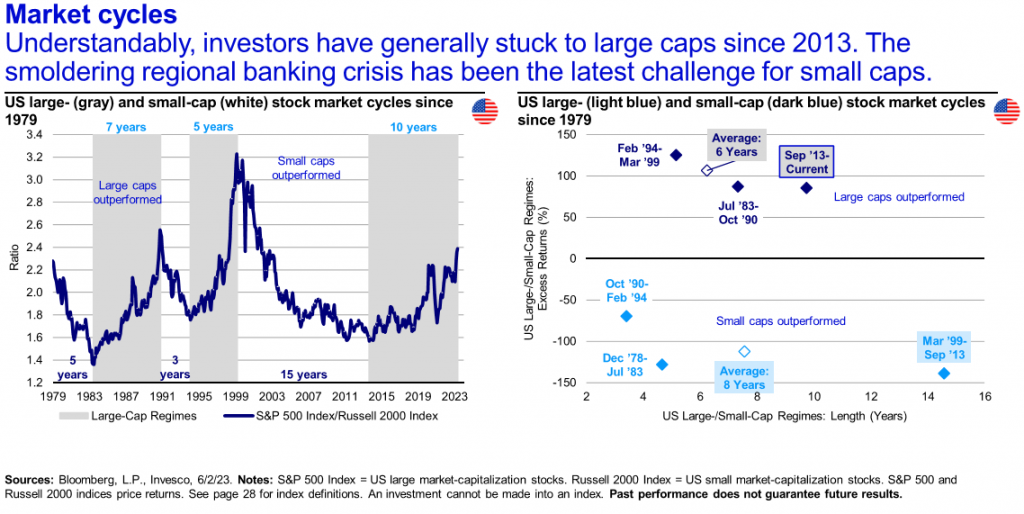

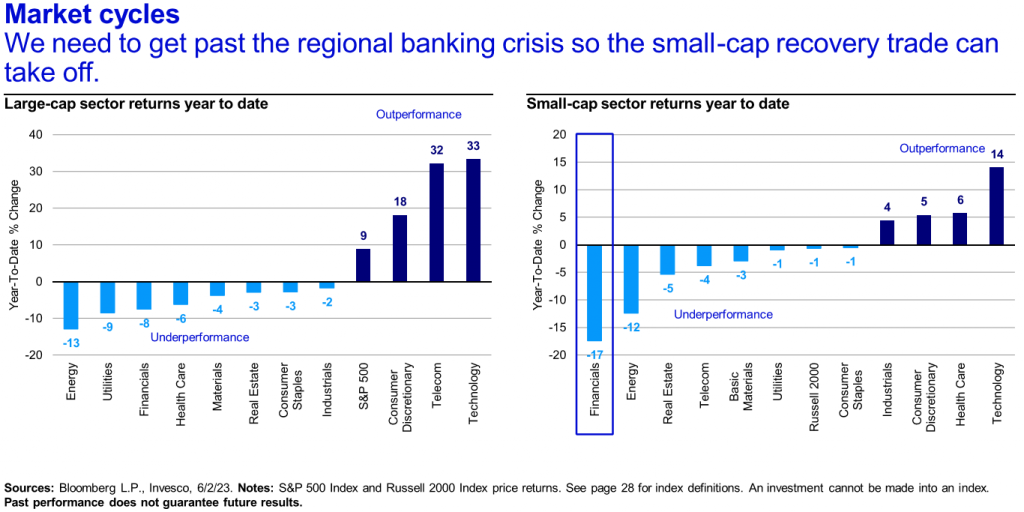

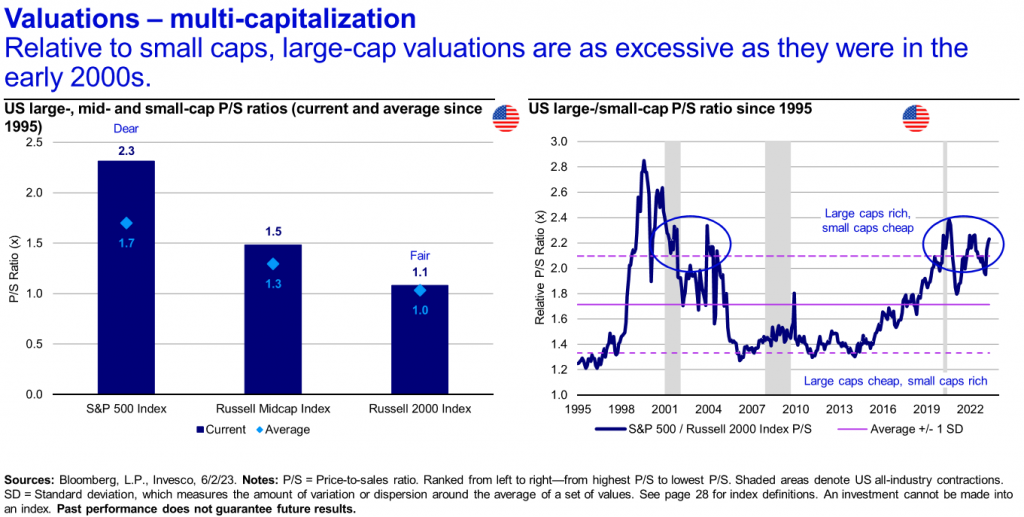

Esta semana ha publicado Invesco un informe de estrategia muy interesante (David vs. Goliath: The battle of the size cycle), en el que analiza el ciclo actual del mercado en el que se inclina porque las pequeñas compañías lo empezarán a hacer mejor que las compañías más grandes, después de 10 años de peor comportamiento y de lo barato que están los índices de small caps.

Comparto bastante la visión de Invesco, por eso nuestras mayores exposiciones son al sector financiero y a salud. De hecho últimamente estamos cubriendo nuestra exposición a Renta Variable con opciones del Nasdaq, esperando que el Nasdaq (que lleva una rentabilidad en el año superior al 30%) lo haga peor que financieras, farma y smalls caps de aquí a final de año. El Nasdaq he tenido su mejor primer semestre de la historia.

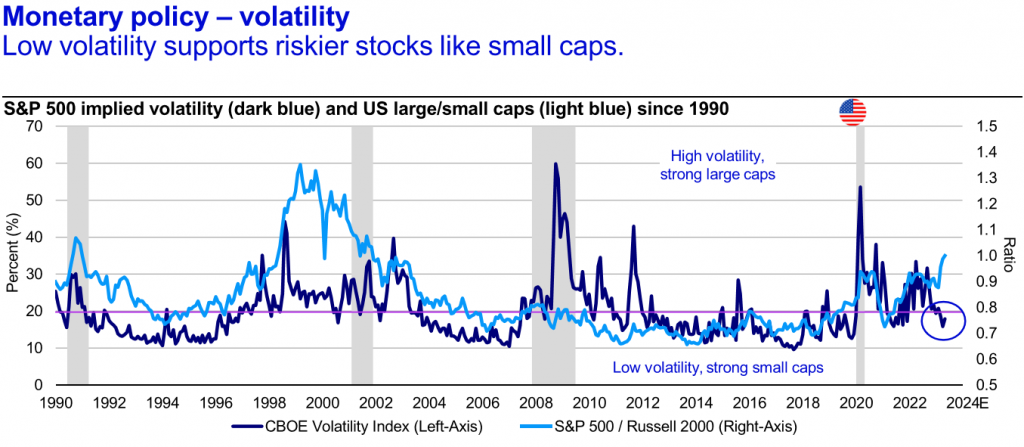

Los niveles tan bajos de volatilidad además favorecen un ciclo en el que las small caps lo hagan mejor que las large caps:

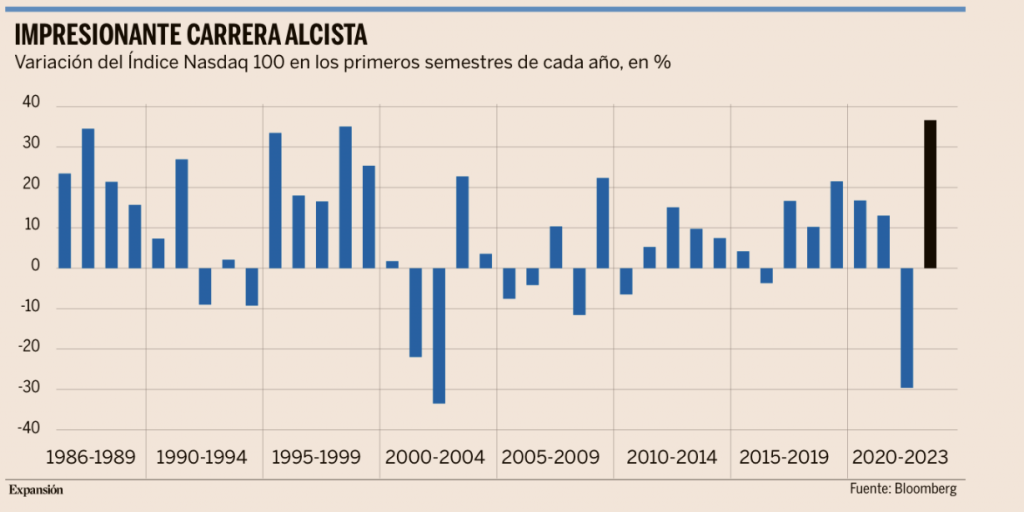

El Nasdaq 100 lleva una subida superior al 30% en lo que va de año teniendo el mejor primer semestre de su historia. El Nasdaq Composite, que es más amplio, se ha revalorizado casi un 30% y ha firmado su mejor arranque semestral desde finales de los 90. La fiebre por la inteligencia artificial (IA) y un entorno de tipos de interés en Estados Unidos, que se estima que está cerca de su techo, ha dado alas a las tecnológicas. La última encuesta de gestores de fondos realizada por Bank of America mostró que los inversores profesionales mantienen una elevada exposición a los valores de tecnología. Aunque la semana pasada ya se detectó una salida de dinero del sector tecnológico. Se retiraron 2.000 millones de dólares, la mayor cifra en diez semanas. Pero en las ocho semanas anteriores, las tecnológicas habían atraído más de 19.000 millones. El rally de la tecnología, que se aceleró con la quiebra de varios bancos regionales americanos el pasado marzo, lleva semanas cuestionado por algunas firmas de inversión, que esperan una fuerte corrección. Pero podría ser una pausa para seguir al alza a largo plazo. La fuerte subida de las cotizaciones ha dejado el listón muy alto para la temporada de resultados y el riesgo de decepción es mayor. Aumenta, por tanto, la probabilidad de caídas. Valores como Nvidia y Meta suben más del 130% este año, y Tesla ronda el 100%, lo que obliga a ser cautos. Julio suele ser un mes alcista para el Nasdaq, el año pasado se anotó un 12,55% (tras caer un 9% en junio de 2022), pero en los últimos 15 años el índice tecnológico ha subido en julio.

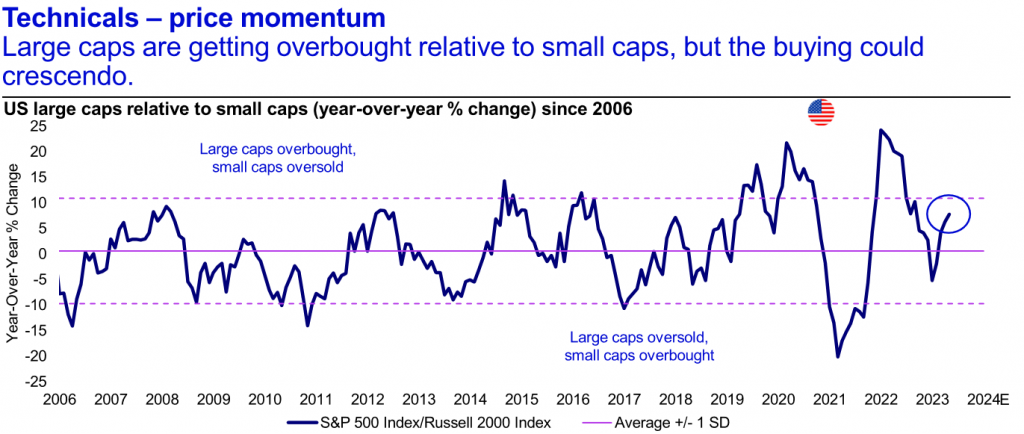

Esta semana también publicaba un informe de estrategia Goldman Sachs en el que decía que el índice de medianas y pequeñas compañías podría subir un 14%. Se habla profusamente del estrecho rally que ha vivido la Bolsa estadounidense durante este año, con unos pocos valores tecnológicos como Nvidia o Microsoft escalando casi en vertical para tirar del conjunto del parqué. El S&P 500 avanza cerca de un 15% en lo que va de año, con la mayor parte de las ganancias generadas por diez empresas. Historia bien diferente es la del Russell 2000, índice que reúne compañías de mediana capitalización en Wall Street, como Avis o Chesapeake Energy, que en 2023 lleva una revalorización por debajo del 6%, es decir, unos nueve puntos porcentuales peor que el S&P 500.

Esta tendencia puede girar, según Goldman Sachs. En un informe, el banco estadounidense señala que el Russell 2000 debería elevar su valor un 14% durante los próximos doce meses, “de acuerdo a un simple modelo basado en el crecimiento económico de Estados Unidos y la valoración de partida. Este modelo explica alrededor de dos tercios de los retornos del índice entre 1995 y 2015”. Goldman señala que ese incremento batiría en 5 puntos al S&P 500, que según sus expectativas va a crecer un 9% durante el próximo año. Se trataría de un comportamiento poco habitual, ya que históricamente el índice de las grandes empresas estadounidenses ha batido el de los valores con menos capitalización. Goldman destaca, sin embargo, que la actual valoración del Russell 2000 (el precio supone 1,9 veces el valor en libros de sus cotizadas) es baja históricamente, mientras que la del S&P está en niveles elevados.

Importante esta semana:

Se confirma la solidez del crecimiento económico en Estados Unidos tras el dato de PIB del 1T23 que se volvió a revisar al alza ayer, situando ahora el crecimiento en el +2% trimestral anualizado y seis décimas por encima de la cifra publicada previamente. Este mejor comportamiento de la actividad se debió principalmente a la fortaleza del consumo privado que avanzó en los primeros tres meses del año un +4,2% frente al +3,8% anterior. Dato positivo y que sigue apuntando a que la actividad económica está soportando mejor de lo esperado las fuertes alzas de tipos de interés realizadas por la Fed. Además ayer se publicaron las peticiones de subsidio por desempleo que mejoraron más de lo previsto al reducirse hasta 239 mil desde las 265 mil anterior.

En la zona euro continúa el deterioro de los indicadores de confianza, el sentimiento económico bajó hasta 95,3 desde el 96,4 anterior y continúa así su tendencia de descenso de la confianza. Además, a nivel sectorial, la confianza de la industria ha caído con fuerza al retroceder hasta -7,2 frente al -5,3 anterior. La novedad, sin embargo, es que el descenso de la confianza se está traspasando también a los servicios situándose el indicador de confianza de este sector en 5,7 frente al 7,1 anterior. En conjunto cifras que apuntan a una nueva desaceleración de la actividad de la región.

En Alemania ayer decepcionó el dato de inflación, en junio el dato preliminar del IPC armonizado registró una aceleración de cinco décimas hasta un avance del +6,8% interanual, un dato que seguiría poniendo presión al alza a la inflación del conjunto de la zona euro.

Esta mañana se ha publicado el dato preliminar de inflación de la Zona euro del mes de Junio, que se desaceleró nuevamente, pasando del 6,1% al 5,5% frente al 5,6% que se estimaba por los analistas. La referencia subyacente se aceleró en una décima hasta el 5,4% frente al 5,5% que estimaban los analistas. Estos datos reflejan que la presión de base sobre los precios se estaría rebajando, aunque de manera todavía moderada.

En China, esta mañana tuvimos datos mixtos de confianza de los empresarios. Por el lado positivo, el PMI manufacturero se ha estabilizado y en junio repuntó dos décimas hasta niveles de 49. Aunque sigue en terreno de contracción, da muestras de una estabilización del sector. Por otro lado, en el sector de los servicios, la confianza de los empresarios se mantiene en terreno de expansión económica, pero en junio el PMI de los servicios bajó hasta niveles de 53,2 desde el 54,5 anterior., Cifras que apuntan a que en conjunto la economía seguirá en expansión: el PMI compuesto se situó en junio en 52,3 frente al 52,9 anterior

Según el China Securities Journal, China podría implementar políticas fiscales adicionales con el fin de apoyar la recuperación económica después de los recortes de tipos realizados. Además la agencia de calificación crediticia S&P recortó el fin de semana pasado sus estimaciones de crecimiento para China desde el 5,5% al 5,2% este año. Una encuesta de Bloomberg prevé un crecimiento del PIB de China del 5,5% en 2023, del 4,9% en 2024 y del 4,6% en 2025.

El martes por la mañana el primer ministro chino Li Qiang, declaró que el país sigue en camino de alcanzar su objetivo de crecimiento de alrededor del 5% para 2023. El mandatario chino, apuntó que espera que el crecimiento del PIB del segundo trimestre sea más vigoroso que el registrado en los tres primeros meses del año y que con ello aumente la confianza en alcanzar el objetivo de crecimiento anual marcado por las autoridades de China al comienzo del año (+5%). Unas declaraciones realizadas en la reunión anual del World Economic Forum of the New Champions y que ocurren días después de conocer cifra de actividad menos positivas de lo esperado para la economía china relativas a mayo. Además, el primer ministro también señaló que las autoridades están dispuestas a actuar con mayores estímulos en caso de que la demanda interna se debilitara.

Como decía a comienzo del email, esta semana en Sintra se ha celebrado una nueva edición del Foro de Bancos Centrales, organizado por el Banco Central Europeo (BCE). Tras la apertura del evento el lunes, Christine Lagarde, presidenta del BCE, dio el martes el pistoletazo de salida a la jornada con un discurso en el que alertó de que la autoridad monetaria no podrá anunciar el techo de las subidas de los tipos de interés en el corto plazo. “Es poco probable que en el corto plazo el banco central sea capaz de asegurar con confianza plena que hemos alcanzado el techo de las subidas de los tipos de interés”, recalcó Lagarde. La presidenta especificó que con su discurso no quiere adelantar futuras decisiones del organismo que, por el momento, sólo ha confirmado una subida de tipos adicional en julio. Sin embargo, la dureza del tono de Lagarde eleva las probabilidades de que estos incrementos se prolonguen después del verano. Al estilo de Australia, y presumiblemente ahora también de Estados Unidos, el BCE podría retomar las alzas de tipos tras haber parado si la inflación no responde como se espera. Para el BCE, es imperativo devolver los precios al nivel objetivo de crecimiento del 2%, una meta que Lagarde asegura que el banco central “está comprometido a alcanzar pase lo que pase”. Y ese “pase lo que pase” son tipos de interés todavía más elevados que endurecen las condiciones de financiación y golpean al crecimiento. La autoridad monetaria europea ha incrementado el precio del dinero en 400 puntos básicos desde julio del pasado año, afrontando el proceso de endurecimiento monetario más intenso de su historia. El BCE considera que existe un riesgo serio de que el crecimiento de los precios se muestre más persistente de lo anticipado. Lagarde describió cómo, en 2022, las empresas contribuyeron con dos tercios de toda la inflación, elevando los precios de sus productos y servicios para mantener, e incluso incrementar, sus márgenes pese a los shocksprovocados por la guerra y los cuellos de botella. Sin embargo, esa inflación ha mutado y ahora la amenaza son los salarios. En 2023, los trabajadores, los grandes perdedores de esta ola de inflación, presionan para recuperar poder adquisitivo. El BCE estima que las negociaciones salariales mantendrán la inflación viva en el medio plazo, con la perspectiva de que los salarios se eleven un 14% desde ahora hasta 2025. La institución considera razonable esta situación si las empresas absorben el coste adicional a costa de sus márgenes y no lo trasladan al consumidor. “Si las empresas recuperaran el 25% de la pérdida de margen que apuntan nuestras proyecciones, en 2025 la inflación se situaría claramente por encima de la prevista en el escenario de referencia, casi en el 3%”, alertó Lagarde, un escenario que obligaría al banco central a redoblar sus esfuerzos de endurecimiento monetario.

Esta semana hemos conocido el índice IFO alemán retrocedió por segundo mes consecutivo, situándose por debajo de lo esperado por el mercado, golpeado por unas peores expectativas empresariales que apunta a que el declive económico podría seguir en el tercer trimestre.

En España, el índice de precios industriales profundizó en su signo negativo, -6,9% interanual frente al -4,5% anterior, principalmente por la energía y en menor medida, los bienes intermedios. Pero también redujeron su inflación los bienes de consumo y de equipo. No obstante, con una aparente mayor resistencia a la baja, con el consiguiente riesgo de que se extienda al IPC subyacente.

También en España ayer se publicó el indicador adelantado del IPC, que se modera con fuerza en junio. Según los datos facilitados por el INE, el crecimiento de los precios al consumo fue del +1,9% interanual desde el +3,2% anterior, situándose así en su menor nivel desde marzo de 2021. Esta moderación de la inflación se explicó principalmente por una subida más moderada de los precios de los carburantes, de la electricidad y de los alimentos y bebidas no alcohólicas. Sin embargo, por su parte, la tasa subyacente de inflación (que retira energía y alimentos no-elaborados) se moderó menos de lo esperado y sigue mostrando una mayor resistencia en normalizarse, en concreto, el IPC subyacente se moderó dos décimas hasta el +5,9% interanual.

En Estados Unidos, aunque se reduce en mayo, el déficit comercial se sitúa en 91.100 millones de dólares frente a los 97.100 millones previos. Además, esta reducción del déficit se explicó por una mayor caída de las importaciones que retrocedieron un -2,7% mensual al tiempo que las exportaciones cayeron en menor medida (-0,9% mensual). Cifras que apuntan a debilidad del sector exterior en mayo.

EEUU siente la culpa del comprador en el mundo que construyó. Martin Wolf. Financial Times.

Cuando Estados Unidos habla, el mundo escucha; no sólo por su tamaño y riqueza, sino por la potencia de sus alianzas y su papel central en la creación de instituciones y principios del orden actual. Fue decisivo en la creación de Bretton Woods, del Acuerdo General sobre Aranceles y Comercio (GATT) y de la Organización Mundial del Comercio. Promovió ocho rondas sucesivas de negociaciones comerciales multilaterales. Ganó la Guerra Fría contra la Unión Soviética. Y desde la década de 1980 impulsó una profunda apertura de la economía mundial, dando la bienvenida a China en la OMC en 2001. Nos guste o no, todos vivimos en el mundo que EEUU ha creado.

Ahora que está sufriendo el llamado “remordimiento del comprador”, ha decido rehacerlo. Janet Yellen, secretaria del Tesoro, subrayó los aspectos económicos de esta nueva visión en un discurso el pasado 20 de abril. Siete días después, Jake Sullivan, asesor de seguridad nacional de Joe Biden, dio otro discurso más amplio, aunque complementario, sobre la “Renovación del Liderazgo Económico Americano”, repudiando las políticas pasadas. Podría considerarse como el regreso al intervencionismo de Alexander Hamilton, el primer secretario del Tesoro norteamericano. Pero, esta vez, la agenda no es para un país naciente, sino para la potencia que domina el mundo.

¿Qué dijo Sullivan y qué significa para EEUU y el mundo? “Una economía mundial cambiante ha dejado atrás a muchos trabajadores americanos y a sus comunidades. Una crisis financiera sacudió a la clase media. La pandemia expuso la fragilidad de nuestras cadenas de suministro. El cambio climático amenaza nuestras vidas. La invasión rusa de Ucrania puso de manifiesto el riesgo de un exceso de dependencia”.

Grandes retos

La Administración considera que se enfrenta a cuatro grandes retos: el vaciado de la base industrial; el despertar de un competidor en geopolítica y seguridad; la aceleración de la crisis climática; y el impacto de la creciente desigualdad sobre la propia democracia. La respuesta sería “una política exterior para la clase media”. ¿Qué se supone que significa eso?

Primero, “una estrategia industrial americana moderna”, que respalde sectores considerados “fundacionales para el crecimiento económico” y también “estratégicos desde una perspectiva de seguridad nacional”. Segundo, cooperación “con nuestros socios para asegurarnos de que construyen capacidad, resiliencia e inclusión”. Tercero, “moverse más allá de los acuerdos comerciales tradicionales hacia nuevas asociaciones económicas internacionales centradas en la retos clave de nuestro tiempo”. Esto incluye crear cadenas de suministro resilientes y diversificadas, movilizando la inversión pública y privada para “una transición energética limpia”, asegurando “la confianza, la seguridad y la apertura en nuestra infraestructura digital”, frenando la carrera en la fiscalización corporativa, mejorando la protección de la mano de obra y el medio ambiente y luchando contra la corrupción.

Cuarto, “movilizar billones en las economías emergentes”. Quinto, un plan para proteger “las tecnologías fundacionales sin perder los beneficios de los socios económicos”. “Hemos aplicado restricciones sobre las exportaciones de los semiconductores más avanzados a China, una premisa para la seguridad nacional. Los aliados y socios clave han hecho lo mismo”. Esto también incluye “mejorar el control sobre las inversiones extranjeras en áreas relevantes para la seguridad nacional”. Sullivan insiste en que son “medidas personalizadas”, no un “bloqueo tecnológico”. ¿Tienen sentido estos nuevos objetivos? Estoy de acuerdo en que el enfado y decepción de lo que los americanos llaman “la clase media” es una realidad peligrosa.

Estoy de acuerdo con que el clima es una prioridad importante, que las cadenas de suministro tienen que ser resilientes y que la seguridad nacional es una preocupación legítima en la política comercial. Rusia nos lo ha enseñado.

Frontera tecnológica

Pero, ¿conseguirán estas medidas que los americanos y el resto del mundo estén mejor y más seguros? Una duda tiene que ver con la escala. Sullivan asegura, por ejemplo, que “se estima que la inversión total púbica y privada de la agenda del presidente Biden, ascenderá a 3,5 billones de dólares la próxima década”, casi el 1,4% del PIB; una cifra muy baja para ser transformadora. Otra duda es que resulta difícil conseguir que la política industrial funcione, sobre todo para las economías en la frontera tecnológica. La siguiente duda es qué disrupciones causará la nueva estrategia en las relaciones políticas y económicas del resto del mundo, sobre todo con China (aunque no solo), especialmente en el comercio.

Va a ser difícil distinguir las tecnologías puramente comerciales de aquellas con implicaciones en seguridad. También va a ser complicado distinguir a los amigos estadounidenses de los rivales, como demuestran las reacciones globales a la invasión rusa de Ucrania. También será difícil persuadir a China de que éste no es el principio de una guerra económica. China ya tiene muchas cartas en esta lucha, como los paneles solares. Otro caso parecido son los minerales de las tierras raras, claves para las tecnologías limpias.

Esta nueva estrategia funcionará si lleva a un mundo más próspero, pacífico y estable. Si lleva a un mundo fracturado, al fracaso medioambiental o directamente a un conflicto, fracasará en sus términos. Sus autores deben calibrar la ejecución de su nueva estrategia. Podría salirles el tiro por la culata.

Buen fin de semana!