Esta semana ha empezado un mes de julio que estacionalmente suele ser positivo para las Bolsas, tanto en Estados Unidos como en Europa. Las bolsas americanas, con datos desde 1950, arrojan una rentabilidad en el mes de julio de 1,3% de promedio, más elevado que la media mensual general del 0,7%. Lo mismo sucede en las bolsas europeas que han subido en promedio un 2,2% en este mes, siendo este el mejor a nivel histórico con datos desde 1987.

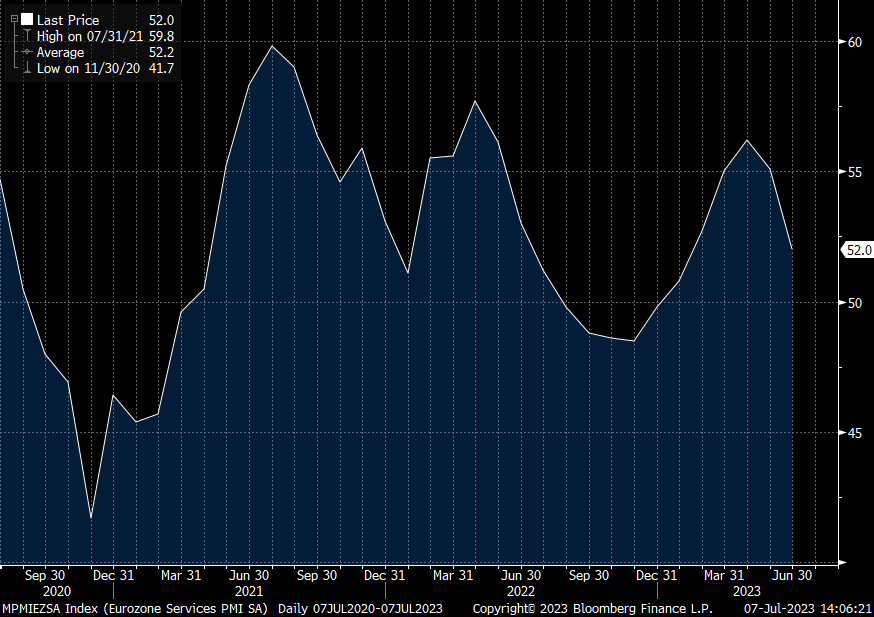

Veremos cómo se desarrolla este verano del 2023, pero promete que habrá volatilidad. El sector servicios que era el que estaba siendo el motor de la economía a nivel global está perdiendo fuelle. En China el PMI de servicios frena a 53,9 en Junio frente al 57,1 anterior, mientras que en la eurozona lo hace a 52 frente a los y 55,1 puntos del mes anterior y en España el PMI de servicios cayó en Junio a 53,4 desde los 56,7 de Mayo. La razón de la pérdida de dinamismo del sector es la menor demanda, que permite poner al día las carteras de pedidos. La lectura conjunta del sector industrial y de servicios apunta a un estancamiento de la eurozona en el comienzo del tercer trimestre de este año. No obstante, también frena la intención de subir precios de las empresas. Si en el sector servicios cae a su menor nivel en 21 meses, en el sector manufacturero, los precios industriales de mayo muestran un retroceso del -1,5% interanual, a pesar incluso de que, tras las muy negativas cifras de producción industrial de abril, las de mayo muestran una ligera recuperación (España +0,6%, Francia +1,2%). Por otro lado, el BCE publicó su encuesta de expectativas de inflación del consumidor. Disminuyen, pero se mantiene por encima del objetivo de inflación del BCE. A 12 meses se sitúan en el 3,9% y a 3 años en el 2,5%.

Eurozone Services PMI (last 52,00 Jun23).

En esta primera mitad del año hemos visto como la diferencia entre lo que más ha subido, el Bitcoin (+87%), y lo que más ha bajado, el petróleo (-12%), se sitúa en el 90%. Es un buen ejemplo de cómo, por el momento, el 2023 ha servido para poner en perspectiva 2022, con muchos de los activos que más sufrieron recuperando una parte de las pérdidas y viceversa.

Bitcoin Vs West Texas Oil 2023

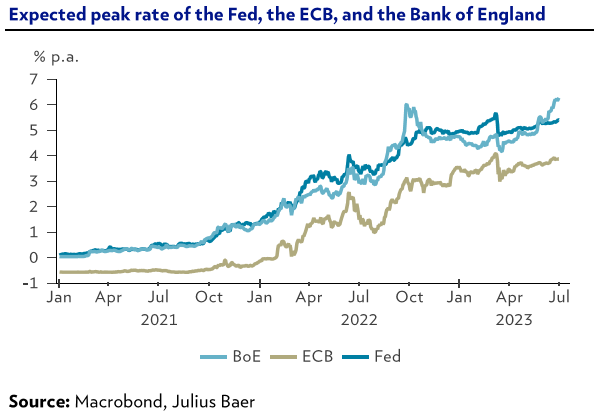

La inflación está moderándose en Estados Unidos (4%), Europa (5,5%) y Suiza (1,7%), mientras que en Reino Unido se mantiene más elevada (8,7%). Con todo, los Bancos Centrales insisten en que no han terminado con las subidas y es de esperar que veamos una subida del 0,25% adicional, tanto en Europa, como en Estados Unidos.

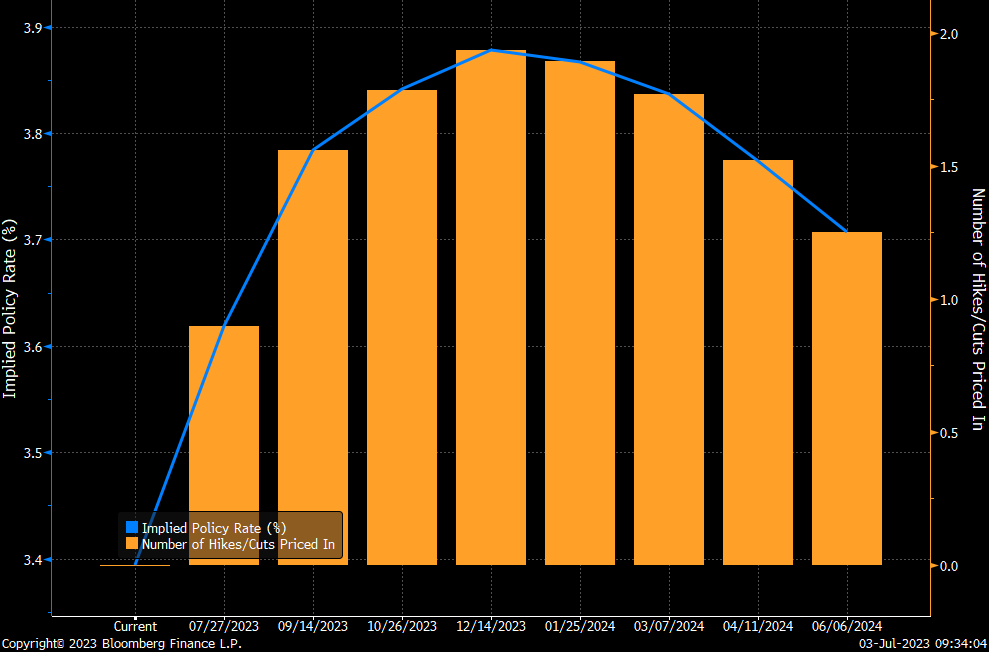

El mercado no sólo estaría poniendo prácticamente en precio dos subidas de tipos adicionales por parte del Banco Central Europeo (89% de probabilidades de subida de 25 puntos básicos en Julio, y 67% de probabilidades de otros 25 puntos de subida en Septiembre), sino que estaría planteando una leve probabilidad de ver acciones adicionales para las reuniones de octubre y diciembre (23% de probabilidades de +25pbs en Octubre y 15% de otros +25pbs en Diciembre), lo que plantea que el tramo corto de la deuda soberana ya estaría evidenciando un escenario bastante tensionador que difícilmente será testado al alza en el más corto plazo. Además las publicaciones macroeconómicas, sin llegar a ser especialmente positivas en la Zona Euro, sí pueden plantear un escenario digno que esté en consonancia con un PIB relativamente elevado de cara al 2T23.

Implied Overnight Rate & Number of Hikes/Cuts

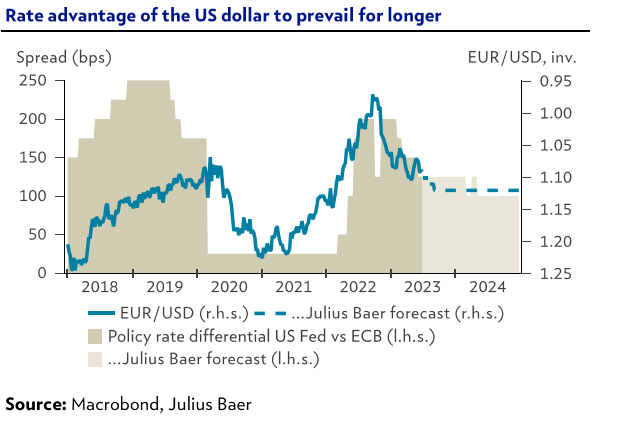

El cambio de expectativas sobre tipos de interés le resta al dólar espacio para depreciarse de aquí a final de año frente al euro, esta semana Julius Bäer rebajaba su objetivo a 1,12 dólares por euro a 12 meses frente al 1,15 que esperaban anteriormente

La mezcla de fuerte recuperación económica tras el Covid y alta inflación ha reducido marcadamente los ratios de deuda sobre PIB gracias a un aumento del numerador (PIB nominal). De aquí en adelante el camino es menos claro con menores crecimientos e inflación no van a ayudar, el pago de intereses van a ir aumentando y la deuda no va a poder bajar rápidamente. De momento, como muestran los diferenciales de crédito, el mercado no está preocupado al respecto.

Desde el punto de vista del análisis técnico, históricamente, los primeros semestres con subidas superiores al 10% se han visto seguidos por segundos semestres con subidas medias del 6%.

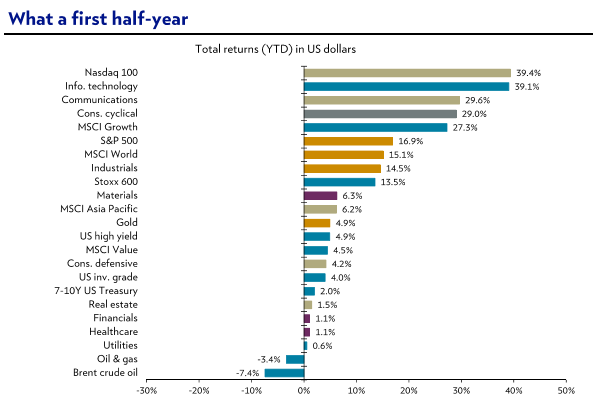

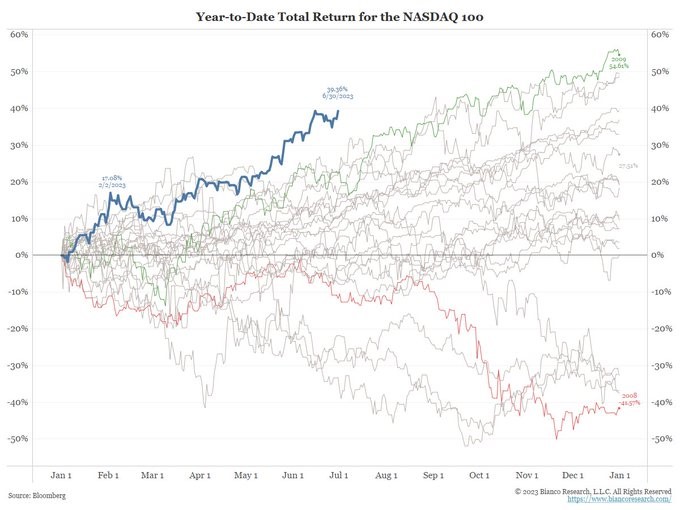

Como decía la semana pasada el Nasdaq 100 ha tenido su mejor comienzo de año desde 1999.

En el último informe semanal de flujos de entrada y salida en Fondos de Kepler Chevreux se ve cómo se están acelerando los compras (inflows) de Fondos de Renta Variable, es el mayor “inflow” semanal del año en ETFs gracias a las entradas en Renta variable. Los 39,5 billones de dólares que entraron en todos los ETFs son el noveno mayor “inflow” semanal desde que Kepler recopila los datos.

En ETFs de Renta Variable entraron 33,9 billones de dólar gracias a 27,5 billones que entraron en ETFs de Renta Variable de Estados Unidos (mayor “inflow” semanal en los últimos 18 meses) por ETFs que replican S&P500 (+17,2 billones de dólares) y NASDAQ (+4,6 billones). Sigue el interés comprador en ETFs de Renta Variable de Países Emergentes (+4,3 billones siendo 3,3 billones en China).

Importante esta semana:

La secretaria del Tesoro de Estados Unidos, Janet Yellen, inició ayer una visita a China que posiblemente se extienda hasta el domingo, las expectativas son que estas reuniones permitan una relajación de las tensiones entre las dos mayores economías del planeta y en palabras de la propia Janet Yellen “una desvinculación de las dos mayores economías del mundo sería desestabilizadora para la economía mundial». Hoy se reunió también con el primer ministro Li Qiang. Por otro lado, Yellen se mostró preocupada con el reciente incremento de las barreras comerciales impuestas por China, en particular en las exportaciones de “tierras raras” para la fabricación de semiconductores como son el galio y germanio. Esta medida adoptada el lunes, y se considera una respuesta a la prohibición de la administración Biden de vender chips avanzados a China, una medida anunciada el pasado octubre.

Ayer se publicaron buenos datos de empleo americano, con una mayor creación de empleo de lo previsto y una mejora de la confianza de los empresarios de los servicios. Se publicó el dato de empleo privado realizado por ADP que mostró un aumento de 497 mil nuevos puestos de trabajo por encima de los 267 mil anteriores y superando ampliamente las expectativas de 225 mil. Una cifra que muestra una elevada solidez del empleo y que incluso se estaría acelerando la contratación a finales del segundo trimestre. Por otro lado, se publicaron los datos de vacantes que retrocedieron más de lo esperado en mayo al situarse en 9,8 millones de ofertas de empleo frente a las 10,3 millones previas. A pesar de este descenso, las vacantes siguen en niveles históricamente elevados dado que actualmente existen 1,5x vacantes por desempleado en la economía. No obstante, este freno de las vacantes es una señal positiva dado que una normalización de las vacantes debería permitir un freno en las presiones inflacionistas por el lado de los salarios.

Este miércoles en Estados Unidos se publicaron las Actas de la Reunión de la Fed quemostraron más división de la esperada entre los miembros de la Fed, y aunque la decisión de esperar fue unánime, algunos miembros habrían apoyado otra subida de tipos de 25 puntos básicos. Además, la mayoría opina que el mercado laboral tan ajustado y una inflación todavía lejos del objetivo del 2% dejan la puerta abierta para nuevas subidas de tipos de interés a corto plazo.

También en Estados Unidos, el sector manufacturero continúa dando muestras de debilidad. El lunes se publicó el dato de ISM de junio, 46,0 puntos frente al 46,9 de mayo y por debajo del 47,1 esperado por el mercado, que se desaceleraba por encima de lo esperado y acumula 8 meses en zona de contracción. Por componentes, todos se sitúan en zona de contracción aunque hay aspectos positivos como la menor presión en costes del componente precios pagados y la mejora de los nuevos pedidos, por segundo mes consecutivo y acercándose a la frontera de los 50 puntos (45,6). En definitiva, el sector fabril sigue dando muestras de debilidad, lo cual puede restar presión a la Fed de cara a próximos movimientos en tipos.

El martes se publicaron datos de confianza empresarial en China que decepcionaron. En concreto, conocimos el PMI de los servicios realizado por Caixin que bajó más de lo esperado en junio al situarse en niveles de 53,9 desde el 57,1 anterior. Aunque este indicador sigue cómodamente en terreno de expansión económica, el freno registrado en junio apunta a un menor dinamismo de la actividad del sector en los próximos meses. Con este freno en la confianza de los servicios, el PMI compuesto de la economía se sitúa ahora en el 52,5 frente al 55,6 anterior.

En China, Pan Gongsheng, el nuevo jefe del Banco Popular de China se prepara para asumir el mando en un momento incierto para la segunda economía más grande del mundo y para el propio banco central. El estamento gobernador se enfrentará a la tarea de reactivar la recuperación de China después de la pandemia, la cual se ve afectada por una débil confianza de los inversores que muchos expertos creen que no puede solucionarse fácilmente mediante políticas monetarias. Además, lo hará con su propia autoridad debilitada después de una reestructuración regulatoria, donde algunas funciones de supervisión fueron transferidas a otros organismos reguladores

Por qué ChatGPT disrumpe la valoración de las empresas. Ignacio de la Torre. Economista jefe, Arcano Partners. Profesor, IE Business School.

Hace poco, Chegg, una empresa cotizada de Estados Unidos que vende soluciones informáticas que ayudan a niños y adolescentes a realizar deberes, anunció que la irrupción de la última versión de ChatGPT, de la empresa Open AI, se había traducido en un importante freno para las ventas de la compañía. Ese día, la empresa perdió 1.000 millones de valor en Bolsa, con una caída de un 48%.

Mucha gente ha advertido cómo algunas empresas expuestas a la tecnología que ha posibilitado el desarrollo de ChatGPT han experimentado fuertes subidas en Bolsa. El caso más icónico es el de Nvidia, que fabrica los semiconductores que se suelen utilizar para desarrollar esta tecnología. La empresa ha alcanzado el nivel de valoración del billón (español) de dólares. Con todo, los impactos “negativos” como el de Chegg han pasado más inadvertidos. Ambos casos (el positivo de Nvidia y el negativo de Chegg) nos deberían obligar a reflexionar sobre el impacto de esta importante disrupción tecnológica en la valoración de las empresas.

Cuando Andrew Grove, consejero delegado de Intel, presentó al cambiar de milenio un multimillonario plan de inversiones asociado a Internet, un analista osó preguntarle entonces: “¿Cuál es la rentabilidad que espera obtener de esas inversiones?”. Grove le respondió “¿Rentabilidad de inversiones? ¿Está usted loco? ¿Le hubiera preguntado usted a Colón la rentabilidad de descubrir América?”.

Este intercambio muestra en su crudeza la dicotomía que existe siempre cuando se discute de valor y de crecimiento. En resumidas cuentas, la solución a esta dicotomía es la siguiente: si una empresa no crea valor (porque obtiene una rentabilidad del capital inferior al coste de capital), el crecimiento acelera la destrucción de valor. Solo cuando se dispone de un modelo de negocio que crea valor (retorno de capital empleado superior al coste de capital) corresponde maximizar el crecimiento y defenderlo con fuertes barreras de entrada.

La irrupción de la inteligencia artificial generativa (IAgen), bien en su popular expresión de ChatGPT, o en otras versiones como Llama, de Meta, o Bard, de Alphabet, ha provocado un enorme interés que trasciende a los mercados tecnológicos y financieros. Estamos hablando posiblemente de la tecnología con la adopción más rápida de la historia, algo que acelerará las importantes transformaciones que va a generar la IAgen en muchos sectores y en el conjunto de la economía.

En Arcano Technology Research hemos publicado un largo informe analizando los impactos que dicha disrupción puede generar en el mercado de trabajo, en tecnologías relacionadas, en diferentes sectores y en las funciones de una empresa (recursos humanos, finanzas, ventas…). En una sección del informe, exponemos cómo esta tecnología está afectando a la valoración de las empresas. Destaquemos alguna idea:

Primera: La IAgen puede alterar la relación de fuerzas entre las empresas pequeñas innovadoras y disruptivas frente a las empresas más grandes ya establecidas. Si hasta ahora se contemplaba a las primeras como una amenaza, ahora el péndulo favorece a las empresas más grandes. El motivo es que las grandes disponen de más datos y más capacidad financiera para tratar dichos datos con IAgen, pudiendo generar importantes ventajas competitivas que se traducirán en barreras de entrada. Lo que está ocurriendo en el sector asegurador es un buen ejemplo.

Segunda: la IAgen puede generar importantes mejoras de productividad. Al menos tres estudios académicos han documentado casos concretos en los que se han observado aplicaciones de la IAgen que han repercutido en considerables aumentos en el nivel de productividad. Aquellas firmas que presenten las capacidades (dato y su tratamiento) para explotar esta oportunidad podrán obtener dicha productividad, con lo que cimentarán importantes ventajas competitivas. Podrán pagar mejor a sus empleados y, eventualmente, vender sus productos y servicios a un coste más competitivo, ganando cuota de mercado.

Tercera: El tratamiento de datos mediante IAgen, si se traduce en una ventaja competitiva que deviene en barrera de entrada, presenta dos implicaciones para una valoración: a) maximiza el número de años en el que una empresa puede crecer orgánicamente por encima del PIB nominal y de sus competidores, y b) maximiza el periodo en el que una empresa puede obtener un retorno de capital (a su vez muy ligado a la productividad) superior a su coste de capital. Ambos parámetros repercuten en una mayor valoración de la empresa.

Aunque muchas veces el impacto de la tecnología tarda en hacer sus efectos, esta vez parece ser muy diferente. Investigadores norteamericanos de la National Bureau of Economic Research ya han identificado oscilaciones positivas de valor en Bolsa entre empresas positivamente afectadas por ChatGPT y la IAgen que llegan hasta el 100% anual frente a empresas teóricamente “no afectadas”. En realidad, muchas de las últimas acabarán siendo futuras Chegg. De ahí la relevancia de entender bien las implicaciones de esta tecnología en el futuro de las empresas.

Siempre que he explicado en clase el concepto de valor escribo un acrónimo inglés: CFIMITYM. En castellano corresponde al significado “el flujo de caja es más importante que tu madre”. Al final, el reflejo de la IAgen en la valoración de las empresas será por esta vía: las ganadoras generarán más caja, y crecerán más que las perdedoras.

Buen fin de semana!