El Nasdaq cayó ayer un 2%, parece que empiezan a preocupar las valoraciones a las que cotizan las grandes compañías y las tecnológicas en Estados Unidos, además de que nos acercamos a un mes complicado por su falta de liquidez, como es Agosto, veremos cómo viene la temporada de resultados del segundo trimestre del 2023, que será lo que marque la evolución de las Bolsas en las próximas semanas, las grandes tecnológicas lastraron las Bolsa americanas ayer, con el sector salud (+1,6%) haciéndolo mejor tras unos buenos resultados de Johnson & Johnson (+6%) y el anuncio de que la compañía lanzará un split por su división de productos sanitarios de consumo Kenvue. Ayer Tesla cayó un 10% y Netflix un 8,50%.

Las Bolsas siguen premiando las buenas noticias del lado de la inflación y la cercanía al fin de subidas de tipos. Si bien, las noticias de la semana pasada alrededor de la inflación fueron muy positivas, esta semana las bolsas entran en el modo cuánto peor mejor y suben tras unos datos de ventas minoristas y producción industrial que apuntan a que la debilidad económica prosigue en Estados Unidos. Nos parece incompatible la fortaleza de las bolsas en las últimas semanas, con una macroeconomía que viene a menos y con una renta fija que ofrece una alternativa razonable. No obstante, es cierto que los escenarios más negativos han quedado atrás.

Según una encuesta de Bloomberg, los economistas esperan que el BCE realice dos subidas adicionales hasta alcanzar el 4.0% en septiembre, lo que supone una acción adicional respecto a la encuesta anterior. El primer recorte de tipos se espera en el 2T de 2024.

Según una encuesta del Wall Street Journal, los economistas han reducido la probabilidad de recesión de cara a los próximos 12 meses desde el 61% al 54%. Por su parte, el modelo de PIB elaborado por la Fed de Saint Louis prevé un crecimiento del 1,1% en el 2T23 frente al 0,3% estimado anteriormente.

El IPC general de Estados Unidos (que incluye la energía) se situó en el 3% interanual en junio, un 1% por debajo del 4% del mes anterior. El descenso de los precios de la energía, que cayeron un -1,2%, fue la causa de la caída de la inflación. En cambio, la inflación de los servicios, aunque todavía elevada (3,5%), siguió bajando. La inflación subyacente (que excluye la energía y los alimentos) se situó en el 4,8% interanual, por debajo de las expectativas del mercado del 5% y del 5,3% del mes anterior. Los datos de inflación provocaron un brusco cambio en los niveles de rendimiento de los bonos del Tesoro estadounidense. En el vencimiento a 2 años, la rentabilidad cayó 9 puntos básicos, mientras que, en el vencimiento a 10 años, cayó 16 puntos básicos durante la semana. El renovado sentimiento alcista hacia los bonos mundiales se tradujo en su mejor semana desde noviembre de 2022, el Bloomberg Global Aggregate Index subió un 2,3% la semana pasada.

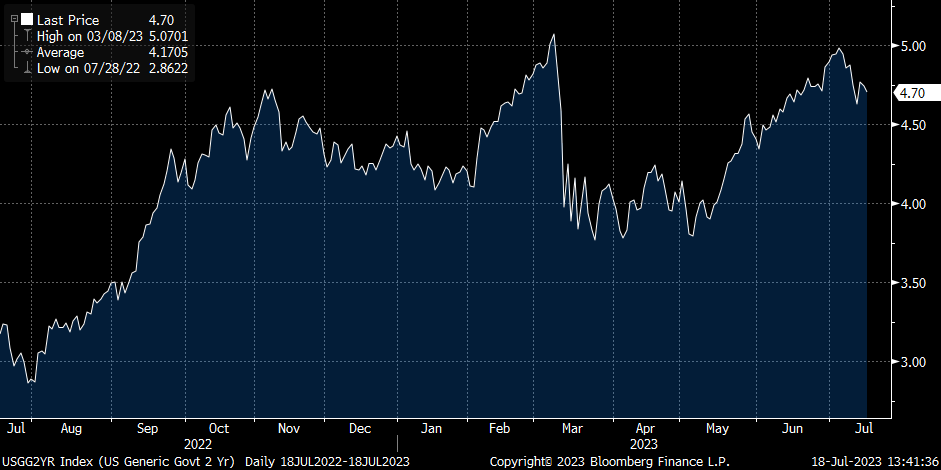

Rentabilidad Bono a 2 años americano últimos 12 meses.

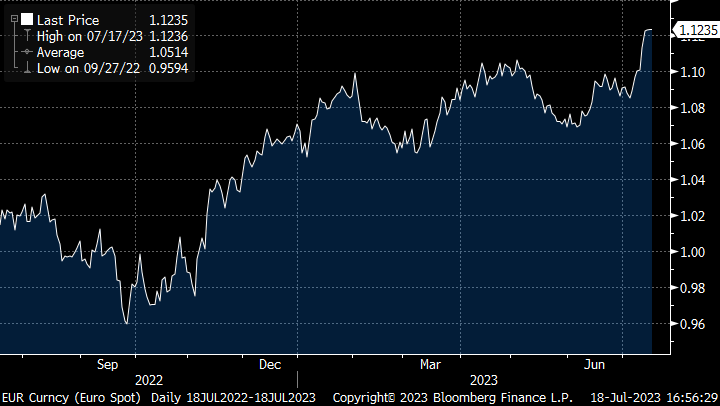

El cambio de expectativas de dos subidas adicionales de tipos en Estados Unidos a sólo una y se acabó ha provocado una rápida depreciación del dólar hacia el objetivo de 1,12dólares por euro. La macroeconomía sorprendiendo al alza en Estados Unidos hace dudar a la mayoría de analistas de que vayamos a ver mayores depreciaciones.

Eurodólar últimos 12 meses.

JP Morgan presentó unos muy buenos resultados, pero con aumento de pérdidas en tarjetas de crédito y crédito comercial que provocó cierta toma de beneficios. Se espera que la subida en la remuneración de los depósitos complique el margen de intermediación de la banca estadounidense a finales de año.

Desde la semana pasada hemos tenido una caída generalizada del dólar contra la mayoría de divisas del G10. Contra el euro el movimiento alcista les ha cogido a contrapié a la mayoría de analistas que no esperaban que se materializara tan pronto.

Por ejemplo, los analistas de BBVA Research esperaban algo de corrección a la baja con vuelta a la zona del 1,07. Sin embargo, esta semana el cruce ha marcado un nuevo máximo anual en el entorno de 1,128, siendo la mayor racha de subidas vista desde 2004 en eurodólar. Esto destaca hasta qué punto es un movimiento poco habitual y denota cierta sobrerreacción del mercado. El hecho de que sea un movimiento generalizado muestra hasta qué punto es más por debilidad del dólar que por fortaleza del resto de divisas.

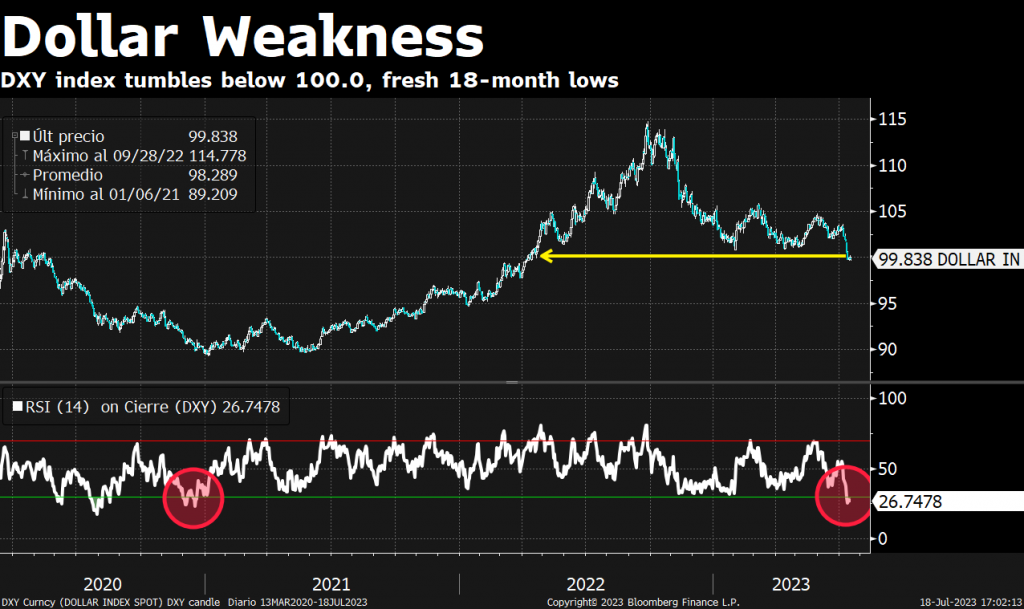

Evolución del índice dólar en los últimos 3 años

La tendencia subyacente en EURUSD es alcista y se vió apoyada por unos datos en USA que sorprendían a la baja tanto en empleo como en inflación. Estos datos contenían las expectativas de subidas de tipos de la FED y hacían bajar la curva de tipos americana.

La semana que viene se reúne la FED y se pone en precio una subida de 0.25% con un 93% de probabilidad. Creen que es poco probable que el movimiento alcista continúe mucho más arriba a corto plazo en el EURUSD.

La lectura de inflación de la semana pasada confirmaba que tanto la general como la subyacente crecía menos de lo esperado y creen que unos niveles de inflación más bajos y un mercado laboral que empieza a mostrar cierta ralentización les sugiere que la FED va a ser más cautelosa.

Por parte del BCE creen que Lagarde volverá a subir los tipos pero mostrará un tono más cauteloso y aunque desde BBVA GM Strategy creen que volverán a subir los tipos en septiembre también creen que Lagarde no lo confirmará explícitamente en esta reunión.

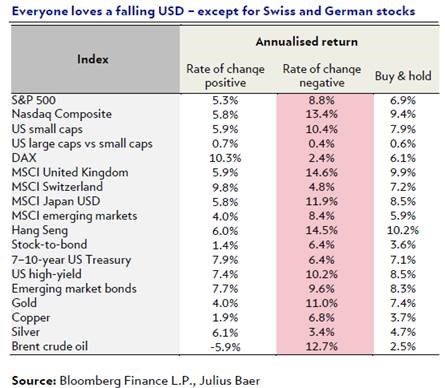

Desde un punto de vista del análisis técnico, según Julius Bäer, el US Dollar Index (dólar medido contra una cesta de las principales divisas) ha dibujado una figura de hombro-cabeza-hombro y es probable que vuelva a mínimos de 2021 (10% de caída adicional). Un dólar depreciándose es positivo para todas las clases de activo, menor para renta variable alemana y suiza.

Importante esta semana:

Esta semana se ha confirmado la moderación de la inflación en la zona euro. El dato final del IPC de junio ratifica el freno de la inflación hasta un avance del +5,5% interanual desde el +6,1% anterior. Por componentes, la caída de los precios de la energía es el principal factor que explica esta moderación, al registrarse una caída del -5,6% interanual de los precios de la energía lo que retiró seis décimas a la inflación. Asimismo, también los precios de los alimentos se moderan al aumentar un +11,6% interanual frente al +12,6% anterior. En el lado de la inflación subyacente las noticias fueron menos alentadoras y la tasa repuntó dos décimas en junio hasta un crecimiento del +5,5% interanual y situándose así en los mismos niveles que la tasa general. Este repunte, estuvo en gran medida explicado por el efecto base de la entrada en vigor el año pasado de ayudas al transporte público en Alemania (el billete de transporte público por 9 euros al mes que estuvo en vigor de junio a septiembre del año pasado). Solamente este efecto habría empujado dos décimas al alza los precios de los servicios, que en el conjunto de la zona euro avanzan a ritmos del +5,4% interanual y contribuyendo con 2,2% a la inflación general (un 40% de la inflación se explica por los servicios). Finalmente, por el lado de los precios de los bienes, en junio continuó la moderación y el aumento de los precios se sitúa en +5,5% interanual.

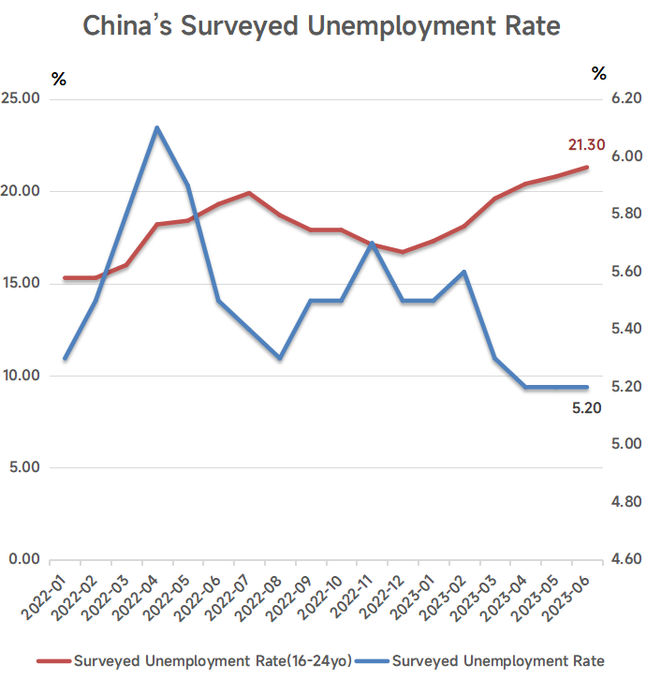

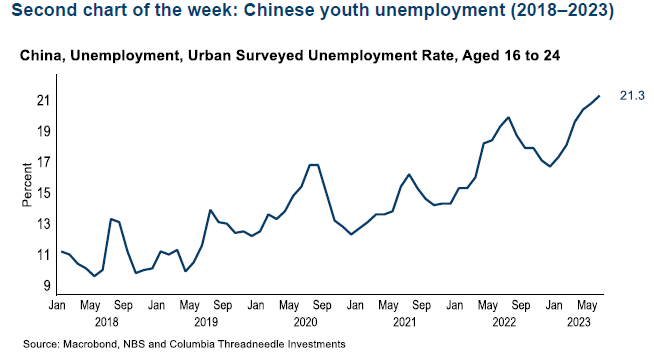

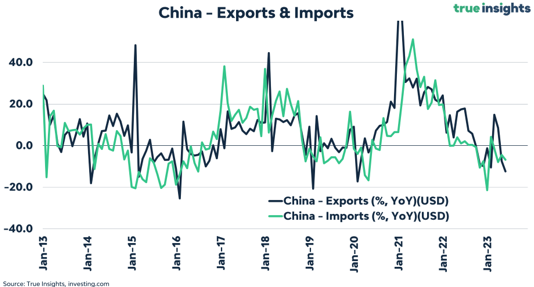

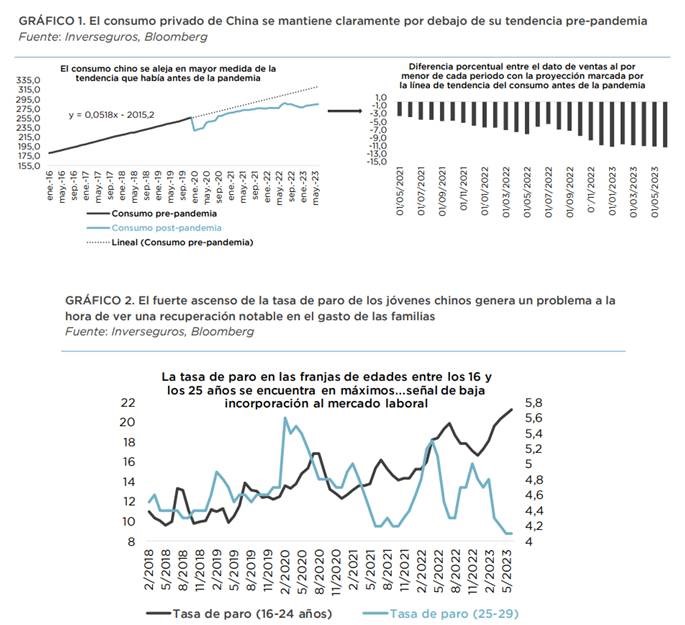

El lunes se publicó el dato de crecimiento del PIB del 2T23 en China. La economía China perdió impulso en el segundo trimestre de 2023, con un crecimiento del Producto Interno Bruto de tan solo un +0,8%. Este crecimiento es menor que en primer trimestre del 2023 debido a la caída de las exportaciones, las débiles ventas minoristas y el estancamiento del sector inmobiliario. Aunque la tasa de crecimiento del segundo trimestre fue algo más fuerte de lo esperado, superando el pronóstico del 0,5% en una encuesta de analistas de Reuters, fue también más débil que el crecimiento del 2,2% reportado en el 1T23. En términos interanuales, la economía China crece en estos momentos a una tasa del 6,3% hasta el segundo trimestre, debido principalmente al efecto de una base baja del año pasado, cuando ciudades importantes como Shanghái estuvieron bajo bloqueo y confinamiento durante un período prolongado. La encuesta de Reuters y la mayoría de las analistas pronosticaban una tasa de crecimiento interanual en el entorno del 7,3%. Las dificultades a las que se enfrenta la segunda economía más grande del mundo ejercerán cada vez una mayor presión sobre el crecimiento global y aumentarán las llamadas para que Pekín intensifique las medidas de estímulos, más de seis meses después de que China abandonara los estrictos controles por el Covid-19. El desempleo juvenil también alcanzó un máximo del 21,3% y se espera que aumente en los próximos meses a medida que se gradúen más estudiantes. Crece el descontento entre los jóvenes por la falta de empleo, y cada vez son más los que se manifiestan en Internet, lo que puede provocar malestar social si la política no da resultados.

En Estados Unidos miembros de la Fed como Chris Waller se aventuran ya a decir que quedan a lo sumo un par de subidas de tipos de interés más para llevar la inflación al nivel objetivo del 2%. Parece claro, no obstante que la Fed moverá ficha en la próxima reunión de julio y subirá otros 25 puntos básicos los tipos de interés.

Desde Japón el recién estrenado gobernador del Banco Central de Japón, Kazuo Ueda dijo que las incertidumbres van a continuar por el momento tanto en Estados Unidos como en el resto del mundo y señaló que los mercados de deuda de Japón están muy poco afectados por los cambios introducidos por él respecto a la nueva política monetaria.

El miércoles se publicaron los datos de inflación del Reino Unido, que sorprendieron a la baja al moderarse más de lo esperado. El IPC de la economía británica frenó su ritmo de crecimiento en junio al avanzar un +7,9% interanual frente al +8,7% del mes anterior. Además, también la tasa subyacente dio señales positivas al moderarse en dos décimas hasta el +6,9%, con la inflación del sector de los servicios también moderándose dos décimas hasta el +7,2%. Estos datos sorprendieron a la baja por primera vez en los últimos cinco meses y sitúan por primera vez en más de un año a la inflación por debajo del +8%.

El Gobernador del Banco de Italia advierte de una más rápida caída de la inflación de lo esperado. El Gobernador del Banco de Holanda dice que no está claro que en septiembre se vayan a subir tipos en un contexto en el que el balance de riesgo está girando. Comentario de especial relevancia para el mercado dado que es uno de los miembros más antiinflacionarios del BCE.

Stournaras, miembro del Banco Central Europeo, dijo ayer que la subida de tipos de julio debería ser suficiente y que un mayor ajuste podría dañar la economía. En este sentido, una encuesta elaborada por Reuters muestra una escasa mayoría de 40/75 respaldando otra acción adicional en septiembre.

Apuesta sensata por India. Martin Wolf. Financial Times.

El enemigo de mi enemigo es mi amigo. Sobre esta base, estrechar las relaciones de Occidente con India tiene mucho sentido. El caluroso abrazo de Joe Biden en Washington al otrora proscrito Narendra Modi, ahora su dominante primer ministro, y el igualmente caluroso abrazo de Emmanuel Macron al líder indio en París tienen como objetivo forjar una estrecha relación con un país del que se espera que sea un poderoso contrapeso a China. ¿Es una buena apuesta para las potencias occidentales? Sí. Es probable que India sea una gran potencia en ascenso. Los intereses también coinciden. Pero otra cosa distinta es hasta qué punto se comparten valores. ¿Dónde está India ahora y hacia dónde podría ir, económica y políticamente?

En la actualidad, es la quinta economía del mundo por precios de mercado y la tercera por poder adquisitivo. Tiene una población de 1.430 millones de habitantes, casi la misma que la de China. Para el año 2050, sin embargo, la ONU prevé que la población india alcance los 1.670 millones de habitantes, frente a los 1.310 millones de China.

Según el Fondo Monetario Internacional, el PIB per cápita de India (en términos de poder adquisitivo) se acerca al 40% del chino. En 1990, India y China eran casi igual de pobres, con un PIB per cápita estimado en el 4,6% y el 4,1% de los niveles de Estados Unidos, respectivamente. El año pasado, el PIB per cápita de China alcanzó el 28% del norteamericano, frente al 11% de India. Los resultados relativos de China fueron los mejores sin comparación, pero India ocupó el segundo lugar entre las siete mayores economías emergentes.

China fue un ejemplo extremo de la estrategia de desarrollo más exitosa en la era moderna: grandes inversiones, rápida industrialización y progresiva mejora de las exportaciones de productos manufacturados. Este fue también el camino de Japón. India ha seguido una senda muy diferente. Entre 2014 y 2023, su tasa de inversión ha ascendido a una media de sólo el 31% del PIB, frente al 44% de China, y su tasa de ahorro nacional ha promediado el 30%, frente al 45% de China. Y lo que es más sorprendente, el porcentaje de la industria manufacturera en el PIB indio ha disminuido, en lugar de aumentar, como cabría esperar en esta fase de su desarrollo. Este porcentaje era del 13% del PIB en 2022, frente al 28% de China. Aunque las ratios de comercio en relación al PIB (a precios de mercado) se han igualado, China es ahora un exportador mucho mayor a los mercados mundiales.

¿Qué depara el futuro?

Empecemos por los fundamentos. La tasa de ahorro bruto de India, aunque no tan alta como la de China, es lo bastante elevada, sobre todo teniendo en cuenta la posibilidad de importar capital, para financiar una tasa de crecimiento de por lo menos el 5%-6%. India goza también de una razonable estabilidad macroeconómica. El espíritu empresarial es abundante y las infraestructuras están mejorando. En definitiva, India no sufrirá escasez de mano de obra, sino todo lo contrario. Como señala Ashoka Mody en India is Broken, la incapacidad de generar suficientes buenos puestos de trabajo supone un gran fracaso. Otro es la impericia para educar a la población a un alto nivel: es probable que el capital humano resulte ser una limitación mucho mayor que el capital físico.

India es una ubicación obvia para las empresas que siguen una estrategia de “China más uno”. También tiene la ventaja sobre sus competidores obvios de contar con un gran mercado nacional. Sin embargo, en los últimos 75 años ha fracasado repetidamente a la hora de aprovechar las oportunidades de crecimiento rápido de las exportaciones de productos manufacturados. El recelo al comercio abierto siempre se interpone en el camino.

Al igual que muchos otros países, India ha sufrido un exceso de deuda incobrable desde la crisis financiera mundial. Este “doble problema de balance” supuso un importante freno al crecimiento. Pero, según expone el Economic Survey este año, “en el transcurso de la última década, la deuda del sector privado no financiero y la deuda de las empresas no financieras indias como porcentaje del PIB se redujeron en casi 30 puntos porcentuales”. Los balances bancarios también se han saneado. En conjunto, el motor del crédito vuelve a estar en bastante buena forma.

La incógnita del largo plazo

El FMI prevé un crecimiento económico anual ligeramente superior al 6% de 2023 a 2028, con un PIB per cápita que crecerá aproximadamente un punto porcentual más despacio. Este crecimiento se acercaría bastante a las medias de las tres últimas décadas. Siempre que el país no se vea sacudido por grandes trastornos globales o nacionales, parece algo perfectamente factible, incluso bastante plausible. Pero, ¿y a largo plazo?

Hay que recordar que India aún tiene un enorme margen de mejora. También es un país joven, con una mano de obra muy subempleada, potencial para mejorar la calidad de esa mano de obra, una tasa de ahorro razonablemente alta y esperanzas cada vez más extendidas de una mayor prosperidad. Será necesaria una gran adaptación para abordar el reto del cambio climático, dado el fracaso en la reducción de las emisiones globales. Pero la transición energética también ofrece enormes oportunidades a India. Creo que India debería ser capaz de mantener un crecimiento del PIB per cápita del 5% anual, más o menos, hasta 2050. Con mejores políticas, el crecimiento podría ser incluso un poco mayor, aunque también podría ser más bajo.

Así pues, supongamos que el PIB per cápita de India sigue creciendo al 5% anual, mientras que el de Estados Unidos lo hace al 1,4%, más o menos como ha sucedido durante las tres últimas décadas. Entonces, en 2050, el PIB per cápita de India (por poder adquisitivo) alcanzaría aproximadamente el 30% del estadounidense, más o menos donde se encuentra hoy el de China. Según las previsiones medias de la ONU, la población de India también sería 4,4 veces mayor que la de EEUU. Por tanto, su economía sería un 30% mayor que la estadounidense.

En resumen, es bastante razonable suponer que India se convertirá en una gran potencia. No es tan difícil imaginar que su economía tenga un tamaño similar a la de EEUU en 2050. Así pues, los líderes occidentales están haciendo una apuesta sensata por una alianza de conveniencia con India. Pero, ¿será India también una democracia liberal? Discutiré esta cuestión la próxima semana.

Buen fin de semana!