Lo más importante de esta semana han sido las reuniones de los Bancos Centrales. En Estados Unidos el miércoles la Fed subió los tipos 25 puntos básicos y trasladó un mensaje bastante optimista ya que mejoró su visión sobre la actividad económica aunque enfatizó que la inflación aún no está controlada, por lo que deja la puerta abierta a subida de tipos adicional. El mercado hizo una lectura ligeramente optimista por ese mensaje dovish, rentabilidades de los bonos soberanos a la baja, con más intensidad en los plazos cortos, ligera depreciación del dólar y con bolsas recuperando. Y ayer el Banco Central Europeo subió también los tipos de interés 25 puntos básicos. Según fuentes de Bloomberg, los debates en el seno del Consejo del Banco Central Europeo calificaron los riesgos en cuanto a las perspectivas de inflación como “equilibrados” y los relativos al crecimiento como “ sesgados a la baja”. Por otra parte, algunos miembros del Consejo estarían a favor de la subida de septiembre, mientras que otros apostarían por una pausa. Además, el BCE debatió duplicar las reservas obligatorias de los bancos.

Tras la reunión del Banco Central Europeo de ayer el euro volvió por debajo del nivel del 1,10 dólares por euro después de la rueda de prensa de Lagarde, con un enfoque más prudente, y el euro se fue del 1,1135 al 1,0944 que hemos visto esta mañana. El consejo de gobierno también cree que los acontecimientos desde la última reunión respaldan la expectativa de que la inflación seguirá cayendo durante el resto del año, pero se mantendrá por encima del objetivo durante un período prolongado. El discurso del BCE pasó de considerar que se debe permitir mayor margen en su estrategia de política monetaria a un contexto en el que los datos serán el factor que determine si sigue existiendo margen para un tensionamiento adicional de los tipos. Esto se refiere no solo a la reunión de septiembre, sino también potencialmente a reuniones posteriores e implica un enfoque más prudente de lo que esperaba el mercado.

Eurodólar últimos 3 días.

Estamos en plena temporada de resultados del Segundo Trimestre del 2023. Los principales bancos estadounidenses dieron el pistoletazo de salida, a finales de la semana pasada, y ya ofrecieron sorpresas satisfactorias. Si los analistas esperaban números más difíciles para el sector, algunos bancos lograron sorprender positivamente. Los grandes bancos, implicados en el negocio del crédito, se beneficiaron de una demanda positiva según los resultados. Se beneficiaron del hecho de que los tipos de depósito apenas han subido hasta ahora (algo que debería invertirse en los próximos trimestres) y las entidades financieras pudieron ampliar sus márgenes en un entorno de al alza. Las turbulencias de algunos bancos regionales en primavera parecen haber favorecido esta evolución, ya que los clientes prefieren depositar sus fondos en bancos más grandes y, por tanto, prestan menos atención a los tipos de depósito. En perspectiva algunos bancos indicaron que la competencia por los depósitos aumentaría en el actual entorno de tipos. También podrían aumentar los impagos de préstamos y las insolvencias. Algunos bancos ya han comunicado peores resultados. La banca de inversión, en particular, atraviesa una fase bastante difícil, ya que servicios como los mercados de capitales o el asesoramiento de fusiones y adquisiciones tienen menos demanda. En consecuencia, el resultado global de los bancos de inversión tradicionales fue bastante pobre.

Hasta finales de julio, el 82% de las empresas del S&P 500, que representan el 80% de la capitalización bursátil del índice, presentarán resultados. Esta ha sido la semana de mayor actividad, cuando el 48% de la capitalización bursátil del índice han presentado sus números. Las estimaciones de consenso de Refinitiv indican que los beneficios bajarán un 7,9% con respecto a hace un año, mientras que se espera que las ventas se contraigan por primera vez en 10 trimestres. La última vez que tanto el crecimiento de los beneficios como el de las ventas disminuyeron en el mismo trimestre fue en el 3T20.

En los últimos 3 meses, los analistas han elevado sus estimaciones de BPA para los sectores de servicios informáticos y de comunicaciones en un 2,6% y un 2,9%, respectivamente. La estimación para los semiconductores se elevó en un 7,7%. En invierno, los comentarios de los directivos de los minoristas suscitaron inquietud sobre la demanda de los consumidores. Las empresas mencionaron que los compradores compraban menos artículos a precio completo y en su lugar esperaban ofertas especiales. También señalaron un aumento de las ventas de artículos más pequeños, paquetes de bajo precio y marcas blancas de los minoristas, así como un menor gasto en artículos de lujo. La preocupación también se vio alimentada por un reciente comunicado de la Reserva Federal, que sugería que el exceso de ahorro en Estados Unidos se ha agotado. Por el contrario, el gasto en servicios ha sido notablemente fuerte y se espera que las compañías aéreas registren beneficios récord.

El gobierno chino ha lanzado esta semana un comunicado en el que se presentan una serie de puntos de acción importantes para la administración. Entre ellos un mayor apoyo fiscal, reducir las restricciones dentro del mercado inmobiliario, dar más apoyo al sector constructor y reducir los riesgos dentro de la deuda de gobiernos locales. Además, se habla de que se buscará impulsar el consumo interno sobre todo de productos electrónicos.

Según una encuesta de Bloomberg, se espera que el PIB de China crezca un 5,2% interanual en 2023, frente a la estimación anterior del 5,5%, y de un 4,8% en 2024 frente a la estimación anterior del 4,9%. Además se espera un recorte de la facilidad de crédito a 1 año desde el 2.65% hasta el 2.55% para finales del tercer trimestre.

Gráfico del Hang Seng chino en el 2023 (+7% desde mínimos del año y -2% en el año).

El S&P 500 lleva una rentabilidad en el año del 18,18% pero, como llevo varias semanas diciendo, este alza es engañosa pues sólo 10 compañías han generado el 82% de la rentabilidad total del índice, mientras que las 490 restantes han registrado subidas que apenas alcanzan el 3%.

Importante esta semana:

Ayer conocimos buenos datos de actividad en Estados Unidos, por un lado, conocimos el primer avance del PIB del segundo trimestre del año (+2,4% intertrimestral anualizado), creciendo por encima de lo estimado. Como factores de impulso destacan la demanda privada y la inversión (+7,7%), excluyendo la vivienda. Peor evolución en esta ocasión para el consumo (+1,6% frente al +4,2% previo) aunque sigue mostrándose sólido. Mala evolución para el sector exterior, tanto exportaciones (-10,8%) como importaciones (-7,8%), mientras que el gasto estatal continuó en terreno positivo beneficiado por el gasto en defensa. También ayer conocimos el dato preliminar de los pedidos de bienes duraderos (+4,7% intermensual frente +1,3% estimado y vs +2,0% previo, +9,5% interanual) batió de largo las previsiones en junio. La serie encadena cuatro meses consecutivos al alza. Si excluimos las órdenes relacionadas con Transporte, serie más volátil, la serie todavía avanza un 0,6% mientras que si excluimos aeronaves y equipamiento militar, este crecimiento se reduce hasta el 0,2% frente al 0,45% observado en mayo.

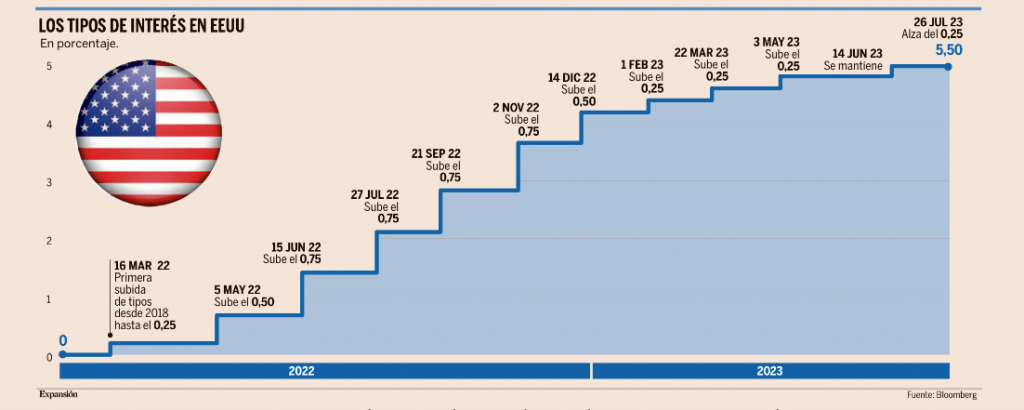

La Reserva Federal subió el miércoles los tipos de interés hasta el 5,5%, máximo de los últimos 22 años.

La Fed ha elevado los tipos a máximos de los últimos 22 años tras subirlos esta semana en un cuarto de punto porcentual, hasta situarlos en la franja comprendida entre el 5,25% y el 5,5%. Cumple así con la hoja de ruta que ya había anunciado y descontada por los analistas, pese al respiro que dio el dato de la inflación de junio, situándose en el 3% y que hizo pensar por un momento que tal vez fuera argumento suficiente para que el banco central estadounidense no fuera más allá en la escalada del precio del dinero. Pero no ha sido así. Y tras la pausa de junio (la primera tras diez subidas consecutivas desde marzo de 2022), cuando la Fed decidió mantener los tipos y ganar tiempo para ver cómo evolucionaban los principales datos macro, ha vuelto a elevar el precio del dinero hasta un máximo del 5,5%, registro que no se veía desde enero de 2001, y que ya ha superado el tope del 5,25% que se alcanzó en el ciclo alcista de 2004 a 2006, en la antesala de la crisis financiera.

Powell explicó que el consejo tomó la decisión por unanimidad, porque si bien considera que “ya se está notando el efecto de la subida de tipos en la demanda, particularmente en el mercado de la vivienda”, todavía no se ha alcanzado el objetivo de situar la inflación en el entorno del 2%. Ayer fue la primera vez que Powell no dijo tajantemente que habrá más subidas de tipos, alentando la tesis de quienes creen que el ciclo alcista ha tocado techo. En su lugar, el presidente de la Fed insistió numerosas veces en que la decisión “se tomará reunión a reunión y solo una vez que hayamos visto todos los datos”.

A falta de mayor claridad por parte del presidente de la Fed, la mayoría de analistas apuntan a que en septiembre, como mínimo, el banco central se volverá a tomar un respiro para coger perspectiva sobre el conjunto de la economía, posibilidad que está sobre la mesa, según el propio Powell. “Dependerá de la inflación subyacente, que sigue alta”, apuntó. Para entonces ya se habrán publicado los datos del IPC de julio y agosto, y eso será determinante para que el banco central actualice sus previsiones económicas, cuyo anuncio está previsto también tras la reunión del 20 de septiembre.

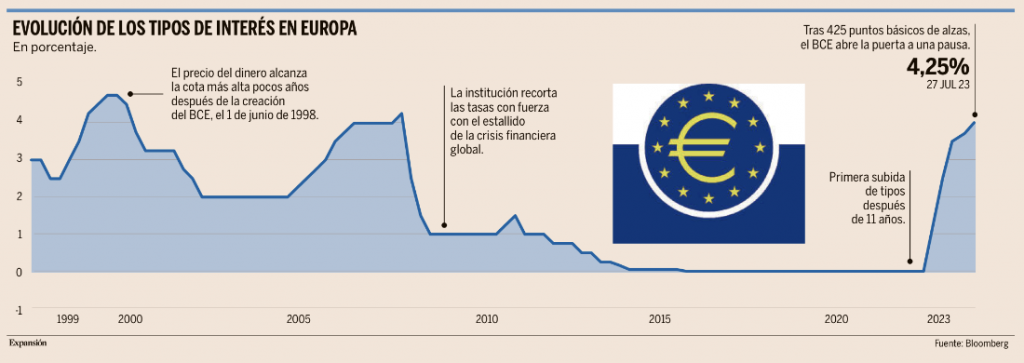

También en Europa, como esperaba el consenso, el BCE subió este jueves por unanimidad los tipos de interés de referencia 25 puntos básicos hasta llevar el tipo de refinanciación hasta el 4,25% y aunque dejó la puerta abierta para seguir subiendo en septiembre, tiene la “mente abierta”. Por tanto, la decisión final dependerá de la evolución de los datos que se publiquen hasta la próxima reunión, y en especial de las dos lecturas de inflación y subyacente. Así, aunque la presidenta del BCE, Lagarde, sigue considerando que la inflación todavía se mantiene demasiado alta por demasiado tiempo, la comparecencia fue algo más dovish, ya que la presidenta sonó algo más dispuesta a mantener tipos, reconociendo cierta desaceleración y que los catalizadores que impulsaron los precios han cambiado. En cuanto al balance del BCE, Lagarde aclaró que no se ha discutido una reducción adicional por lo que el programa de compra de deuda por la pandemia (APP) continuará contrayéndose al ritmo actual (APP 15.000 millones de de euros mensuales y PEPP reinvirtiendo al menos hasta finales de 2024).

El mercado incrementa la probabilidad de una subida adicional en septiembre, aunque todavía poniéndola en duda como consecuencia de las señales de desaceleración de cara a la segunda mitad del año que pesan sobre la Zona Euro. Por otra parte, se sigue comprando la idea de un pivote de cara a 2024, extremo que no se ve respaldado, ni por las palabras de la Presidenta ni por las lecturas de IPC, todavía lejos de alcanzar el objetivo.

Como decía antes, en China, los medios estatales informan sobre la reunión del Comité Central del Partido Comunista, donde se ha acordado que los líderes políticos se centrarán en apoyar la demanda interna para impulsar el crecimiento económico en el segundo semestre de este año. Así, Xi promete una política anticíclica, que incluirá los “ajustes oportunos” en las políticas de la propiedad. En otro orden de cosas, los fabricantes chinos de chips piden al gobierno que tomen medidas más efectivas en un contexto de fuertes tensiones con Estados Unidos.

En Reino Unido es noticia el hecho de que la factura de intereses de deuda es la más alta del mundo desarrollado. Según una previsión de Fitch, el Tesoro gastará £110.000 millones en intereses de deuda en 2023. Esto representaría el 10,4% de los ingresos gubernamentales totales, el nivel más alto entre los países de altos ingresos, siendo la primera vez que el Reino Unido encabeza el conjunto de datos que se remonta a 1995. Aproximadamente una cuarta parte de la deuda del gobierno del Reino Unido se encuentra en forma de bonos denominados «indexados», cuyos pagos fluctúan en línea con la inflación, lo que convierte al país en un caso atípico a nivel internacional. Italia es el siguiente país con mayor proporción, con el 12% de sus bonos vinculados a la inflación, mientras que la mayoría de los países tienen menos del 10%. En junio, Fitch reiteró su perspectiva negativa sobre la calificación crediticia AA- del Reino Unido, citando «el creciente endeudamiento del gobierno del Reino Unido y las perspectivas inciertas para la consolidación fiscal».

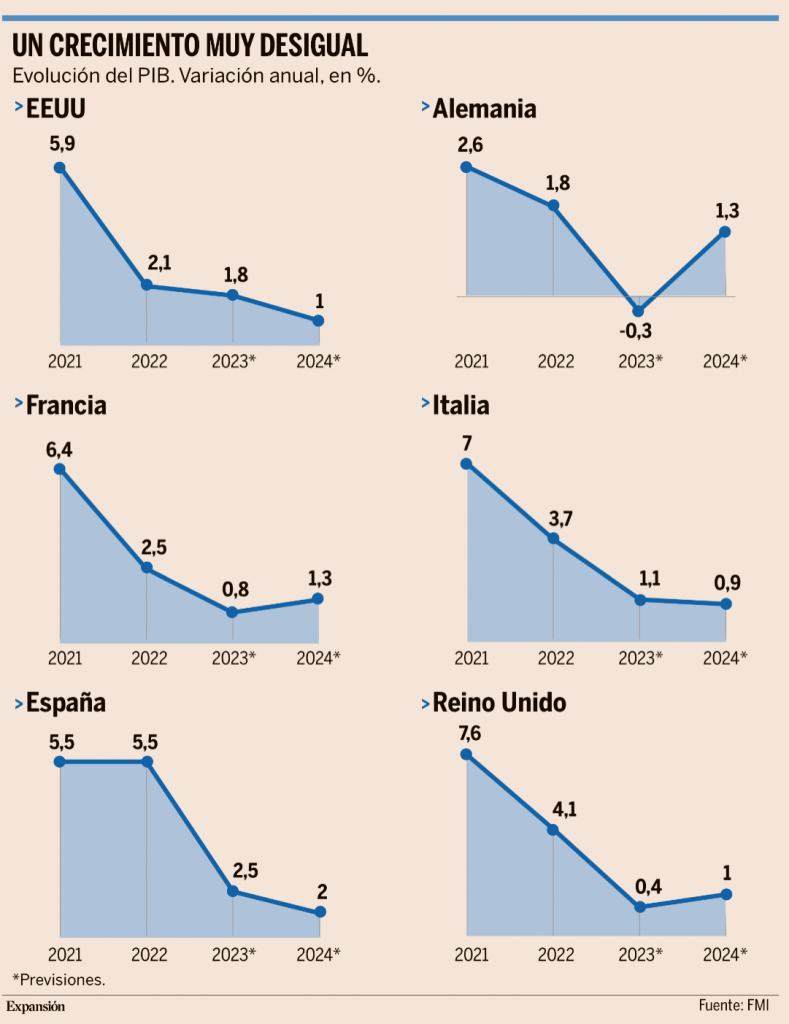

El Fondo Monetario Internacional ha revisado este martes al alza sus previsiones de crecimiento del Producto Interior Bruto de España en un punto porcentual, lo que implicaría terminar 2023 con un subida del 2,5%. El organismo internacional ha centrado su optimismo en las cifras récord que está registrando el sector turístico este año en nuestro país. Las nuevas estimaciones son tan positivas que incluso están por encima de las estadísticas que manejaba el FMI hace exactamente un año, antes de que las revisara a la baja por el impacto de la guerra en Ucrania y la crisis energética en Europa. De hecho, si se confirman los datos publicados ayer por el organismo, España se convertirá en el motor del crecimiento de la eurozona, además de ser una de las economías desarrolladas que más crezca este año.

La institución liderada por Kristalina Georgieva destacó ayer que en el caso español, así como en el italiano (con una revisión al alza de 0,4 puntos), la mejora en las previsiones se ha producido “ante la mayor solidez de los servicios y el turismo”. No en vano, el año pasado cerca del 60% del crecimiento económico nacional procedió precisamente de este sector. Y las perspectivas para este ejercicio no pueden ser mejores.

Ahora bien, los efectos del milagro turístico no irán más allá del 31 de diciembre de 2023, ya que el FMI ha mantenido su estimación de crecimiento para 2024 sin alteraciones, en el 2%. Hasta ahora, eso significaba que el PIB español crecería más el próximo año que el actual, pero tras la actualización de 2023, la nueva lectura indica que la economía del país se ralentizará el próximo ejercicio.

Habrá que esperar hasta la actualización del informe Perspectivas de la Economía Global (WEO, por sus siglas en inglés) de octubre para ver el impacto que tendrá en las previsiones económicas el impacto de las elecciones en España tras el 23J. Mientras, el FMI resalta que el PIB de España crecerá si todo va como hasta ahora un 2,5%, por encima de la media de las economías más avanzadas, que se situará en el 1,5%, y superando también la media de la zona euro, que se sitúa en el 0,9%. El organismo internacional solo ha elevado su previsión de la zona euro en una décima, ya que considera que todavía persisten ciertos riesgos que presionan a la baja, como la guerra de Ucrania.

Alemania se lleva la peor parte en las revisiones del FMI, con un recorte de dos décimas, confirmando que se espera una recesión con una caída del PIB del 0,3% este año. Francia crecerá un 0,8% e Italia, un 1,1%. Reino Unido mejora en 0,7 puntos, y es otra de las economías que más avanza en esta última revisión del FMI, hasta finalizar 2023 con un 0,4%, dejando así atrás al fantasma de la recesión.

Al otro lado del Atlántico, Estados Unidos mejora también con un 1,8% (tras sumar dos décimas). Con las nuevas cifras en la mano, solo Brasil ha salido mejor parado que España en la actualización del Fondo Monetario Internacional, al sumar 1,2 puntos porcentuales. Su economía crecería así un 2,1% en 2023.

Rusia y México son otras dos de las economías donde el FMI ve mejoras, frente a Arabia Saudí, que es a quien más ha rebajado (1,2 puntos menos), aunque su PIB seguirá creciendo este año. Esta decisión responde a “los recortes en la producción de petróleo anunciados en abril y junio conforme a un acuerdo con la OPEP+”. China se mantiene sin cambios, con un crecimiento del 5,2% este año, porque si bien ha caído la inversión inmobiliaria, ha sido capaz de compensarlo con un aumento del consumo.

Para el conjunto de las economías emergentes, el organismo pronostica un crecimiento este año del 4%, tras corregir al alza una décima.

A nivel global, el FMI destaca que la economía mundial crecerá un 3% este año, medio punto menos que el año pasado, y prácticamente en la misma línea que lo que se prevé para 2024. Los riesgos siguen presionando a la baja, pero muchos se han moderado respecto al informe que se publicó en abril.

El organismo destacó el fin de la crisis generada en torno al umbral del techo de deuda de EEUU (aprobado a principios de junio), así como el control de la tormenta financiera de marzo, tras la quiebra de Silicon Valley Bank (SVB) y la intervención de Credit Suisse (adquirido por UBS), y que tuvo su réplica en mayo con First Republic (entidad que compró JPMorgan).

En España ayer se publicó el dato de paro. El empleo supera por primera vez 21 millones de ocupados tras un trimestre récord. Un aumento del número de trabajadores que ha venido a lomos de la recuperación del sector turístico y que ha reducido la tasa de paro al 11,6% el mínimo desde 2008. Sin embargo, hay un elemento que flaquea: la progresiva disminución de las jornadas laborales, que lastra los sueldos. Hoy, con 409.800 ocupados más que hace 15 años, se trabajan un 7,1% menos de horas a la semana que en 2008.

En el segundo trimestre del año se crearon 603.900 nuevos empleos respecto al primer trimestre del año, la mayor cifra de la historia (el máximo anterior se produjo en 2020, con la reapertura de la economía tras el confinamiento a partir de julio). Este avance se ha cimentado fundamentalmente sobre el turismo, ya que la hostelería suma casi uno de cada a dos empleos, a lo que hay que añadir el empujón del comercio minorista. En concreto, los servicios de comidas y bebidas generaron 160.800 empleos respecto al primer trimestre, seguidos de los de alojamiento (110.200), el comercio minorista (59.600) y el transporte por carretera (43.200), si bien otros sectores también han tenido una cierta pujanza, como los servicios profesionales, la construcción o las actividades administrativas.

También la distribución territorial de los nuevos ocupados pone de manifiesto hasta qué punto el turismo ha sido clave en la creación de empleo. Así, Baleares suma 108.100 empleos en el segundo trimestre, seguida de Barcelona (89.900), Madrid (77.300), Málaga (31.700), Santa Cruz de Tenerife (30.500), Cádiz (26.900), Tarragona (26.400), Vizcaya (26.100), Alicante (24.900) y Huelva (22.900). Solo estas diez provincias han generado tres de cada cuatro empleos en los últimos tres meses. Y las cifras también apuntan a la elevada importancia del turismo cuando se miran en tasa interanual, ya que en este caso es Barcelona la que lidera la creación de empleo, seguida de Madrid, Málaga, Alicante, Valencia, Tarragona, Baleares y Las Palmas.

Con todo, el mapa del empleo también sugiere un mercado laboral a dos velocidades, no tanto por aquellas provincias que han perdido empleo en el segundo trimestre, como Almería, Sevilla, Córdoba, Las Palmas o Jaén, porque esto podría apuntar únicamente al carácter estacional de la economía española, como a aquellas que lo han destruido en los últimos doce meses, a pesar de la bonanza generalizada. Es el caso de Gerona (con 9.800 empleos menos que en el segundo trimestre del año pasado), Castellón (que se deja 7.900 ocupados), León (4.100) o Soria (3.700, el 8,7% del total), además de Salamanca, Cuenca, Burgos y Zamora. Y, por ramas de actividad, hay notables retrocesos en la agricultura (40.500 empleos perdidos), la fabricación de productos metálicos (28.000), las actividades de creación artística y espectáculos (25.500), las asociativas (23.000), la confección de prendas de vestir (22.700) y el suministro de energía (20.400), quizá debido a que se han visto penalizadas por el incremento de los costes de producción y el menor poder adquisitivo de la demanda.

Este vigor del sector turístico se debe, fundamentalmente a que había sido uno de los pocos grandes sectores que el año pasado todavía seguían significativamente por debajo de las cifras de actividad previas a la pandemia, quizá debido a que a la crisis sanitaria y las duras medidas para el sector se sumó posteriormente la pérdida de poder adquisitivo derivada de la escalada de precios, lo que le permite ahora seguir tirando del carro tras la ralentización de otras áreas de actividad, como la industria. Con los últimos datos, la hostelería ya ha logrado superar ya en 84.900 puestos de trabajo las cifras de empleo de 2019, lo que supone un alza del 4,9%.

Y, esto ha podido ser determinante también para el consumo. De hecho, el Índice de Comercio Minorista creció a un ritmo del 6,8% anual en junio, según las cifras que publicó ayer el INE, dos décimas más que en el mes anterior y 1,7 puntos por encima del dato de abril, una aceleración que puede deberse a la mejora de la capacidad de compra de las familias por la moderación de la inflación, pero también a las compras por parte de los visitantes extranjeros.

Además, el empleo indefinido ha crecido con bastante fuerza, debido en buena medida a la figura del contrato fijo discontinuo. De los 505.500 nuevos asalariados entre abril y junio, aquellos que tienen contrato indefinido se incrementan en 410.100 personas, por 95.400 con contrato temporal. Todo ello puede contribuir a apuntalar el consumo, a pesar de la pérdida de poder adquisitivo de los salarios. Tal como señala el informe El dinamismo reciente del mercado laboral y su impacto sobre el consumo de los trabajadores, publicado ayer por el Banco de España, la mayor seguridad en el empleo, aportada por la caída de la tasa de paro, la contribución de varios miembros a los ingresos familiares y la mayor intensidad del empleo indefinido ha “reducido la incertidumbre de los trabajadores acerca de sus perspectivas laborales”, limitando el “ahorro por motivo de precaución”, lo que a su vez ha dado “un soporte al gasto de los hogares”.

Las noches hoteleras en España se disparan un 13,5% hasta junio. El sector turístico se recupera a pasos agigantados de la crisis provocada por el coronavirus, marcando un nuevo máximo histórico de pernoctaciones hoteleras en la primera mitad del año, y lo hace con unos precios al alza, si bien la gran asignatura pendiente es la rentabilidad, dado que los costes también se han incrementado con fuerza en los últimos años. Las pernoctaciones hoteleras aumentaron un 13,5% en la primera mitad del año en comparación con el mismo periodo del año anterior y alcanzaron un máximo histórico de 149,76 millones de estancias, 270.000 más que entre enero y junio de 2019, según informó este lunes el Instituto Nacional de Estadística (INE). Por provincias, los crecimientos más importantes en el acumulado hasta junio se producen en Alicante, con un incremento del 19,4% (si bien, todavía por debajo de las cifras de 2019), Vizcaya (19,1%), Barcelona (18,8%), Soria (18,8%), Gerona (17,6%), Salamanca (17,3%), Sevilla (16,9%), Madrid (16,8%), Tarragona y Ávila (16,1% en ambos casos). Esto significa que, si bien el turismo de sol y playa ha sido el que ha liderado la recuperación, ya que también fue el que sufrió un mayor desplome, algunos destinos de interior han crecido con fuerza, bien sea por su atractivo cultural o gastronómico, como lugar de compras o por el turismo rural. Y, entre los principales mercados emisores, la recuperación viene de la mano de Estados Unidos (con un alza del 36,6% el último año y un 19,8% desde 2019), Noruega (27,5%), Suecia (26,1%), Polonia (25%), Italia (24,9%), Austria (21,2%), Suiza (20,3%) y Portugal (20,2%), si bien los principales clientes (Reino Unido, Alemania y Francia) también crecen a un ritmo muy elevado, de doble dígito. Estos datos ponen de manifiesto que una parte muy importante de esta mejoría ha podido venir de la mano de la debilidad del euro, ya que algunos de los países con mayores incrementos están fuera del área de la moneda única.

El BCE sube tipos, pero cambia de fase. Sonsoles Castillo y Miguel Jiménez González-Anle. BBVA Research.

No hubo sorpresas en la reunión de ayer del Banco Central Europeo (BCE), como tampoco en la de la Reserva Federal de Estados Unidos (Fed) del miércoles. En ambos casos, se decidió subir los tipos de interés de referencia, el BCE hasta el 4,25% el tipo refi y la Fed hasta el 5,50%, y en ambos casos se deja la puerta abierta a más subidas, manteniendo un sesgo alcista en relación a los tipos de interés en la medida que las presiones inflacionistas, aunque se moderan, todavía son elevadas y la inflación subyacente no presenta aún una tendencia claramente descendente.

¿Qué hay de novedoso en la reunión del BCE de esta semana? A diferencia de las anteriores, en las que el banco central prácticamente preanunciaba el movimiento de la siguiente reunión, esto es, una subida de tipos (con la coletilla de que “todavía hay camino por recorrer”), en esta ocasión el BCE ha pasado a otra fase en la que las decisiones se tomarán en cada reunión y dependerán, exclusivamente, de los datos que vayan saliendo y de cómo afecten a sus perspectivas sobre la inflación.

Este cambio de fase no necesariamente indica que no haya más subidas de tipos, pero es un paso natural ya que estamos más cerca del punto de llegada. Gran parte del trabajo ya está hecho. Hemos asistido a un ciclo de subidas de tipos agresivo, con muchas en relativamente poco tiempo, y sus efectos son bien visibles en aquellos segmentos más sensibles a los tipos de interés (vivienda, inversión empresarial) y empiezan a serlo en otros que lo son menos. Los bancos centrales han declarado firmemente que no quieren quedarse cortos, pero tampoco querrían pasarse de frenada. Por tanto, a diferencia de las fases previas, los siguientes movimientos van más de afinar el punto de llegada que de tomar decisiones fuertes y claramente anunciadas.

En el caso europeo, los recientes datos de actividad invitaban ya a esta actitud más equilibrada, como el mismo BCE reconoce. Los indicadores PMI de confianza son débiles desde hace pocos meses, y en julio están apuntando a un estancamiento. El entorno global, sobre todo los datos provenientes de China, tampoco apoyan la visión de un entorno fuerte. En general, la actividad se está ralentizando, algo que es normal, como bien indica Christine Lagarde, dada la progresiva transmisión de la política monetaria primero a las condiciones financieras y, posteriormente, a la economía.

Respecto a la inflación, el diagnóstico es más difícil y la incertidumbre mayor, aunque sólo sea por la acumulación de choques económicos y de errores de previsión acumulados en los últimos trimestres. Las señales de desinflación son claras, principalmente en la parte energética, y hasta cierto punto en los componentes subyacentes, pero son aún incipientes. Las previsiones apuntan a una desaceleración hacia adelante, pero a ritmo lento y dependiente de que los efectos de segunda ronda se moderen.

Dicho esto, tras alcanzar el máximo cíclico, lo relevante será por cuánto tiempo se mantendrán los tipos de interés en dicho nivel. Parece seguro que por bastante (estimamos que hasta final del 2024), en la medida que la reducción de la inflación subyacente será muy gradual. De ser así, el próximo año Europa se encamina, con una política monetaria estable, a un foco mucho mayor en la política de restricción fiscal, con la vuelta a la aplicación de reglas fiscales, ahora sujetas a debate, tras el impasse del Covid y la guerra.

En definitiva, en septiembre tanto la Fed como el BCE van a tener más datos (en particular, dos más de inflación) para decidir si hacen o no una pausa, sin nada decidido aún. Incluso si lo hacen, no se puede descartar que mantengan un sesgo alcista y quede alguna subida adicional en el tintero. La siguiente fase para los bancos centrales será centrar su comunicación en tipos altos por un tiempo prolongado y convencer de ello a los mercados. Aquí, a la vista de las expectativas actuales, el reto para la Fed parece mayor que para el BCE.

Reequilibrio fiscal y agilizar la ayuda europea, prioridades de la legislatura (Expansión de hoy).

A la espera de que la digestión de los resultados electorales del pasado domingo decida la duración que tendrá, la XV Legislatura de la Democracia española arrancará oficialmente el próximo 17 de agosto con relevantes retos económicos para el Gobierno que sea capaz de conformarse a partir de las urnas, y que seguirán ahí en el caso de que el desacuerdo imponga una repetición electoral. El incremento del PIB per cápita, el reequilibrio de las cuentas públicas y la agilización de los fondos europeos son algunos de los principales desafíos, según los responsables de los grandes servicios de estudios económicos del país.

Así lo refleja la última edición del Pulso Económico Trimestral de EY Insights, una encuesta elaborada antes de los comicios a los principales analistas económicos, incluyendo a los de Fedea, Funcas, entidades financieras y de inversión, a la que EXPANSIÓN ha tenido acceso. El documento revela su consenso sobre las prioridades económicas para la legislatura, entre las que destaca la “unanimidad” demostrada por “todos los expertos consultados” en torno a la necesidad de “presentar unos Presupuestos para 2024 contemplando un plan de consolidación fiscal que reduzca nuestro déficit público estructural”.

Al evaluar la coyuntura económica que atraviesa España, el consenso de los expertos descarta el riesgo de recesión técnica que sí mantienen para otros países de la eurozona, si bien anticipa una moderación del ritmo de crecimiento del PIB a partir del segundos semestre del año, influenciado por el endurecimiento de la política fiscal y monetaria y el lastre que puedan suponer las economías vecinas. Con todo, la previsible reducción de la demanda exterior y el estancamiento del consumo interno, no opacarán la buena marcha del turismo y las exportaciones, que garantizan un crecimiento superior a la media de la Unión Europea.

Tras dos años consecutivos de aumento de la actividad al 5,5%, no obstante, la economía española pasará este año a avanzar un 2,5% –según la última y mejorada revisión del FMI– en un escenario en el que la Unión Europea ultima la reactivación de las reglas fiscales tras los años de manga ancha de déficit y deuda concedidos para encarar la pandemia y la inflación provocada por la invasión rusa sobre Ucrania. En este marco, el 80% de los analistas consultados por EY considera que “el ritmo de consolidación fiscal es inadecuado”. De ahí la relevancia, a su parecer, de contar con unas cuentas públicas específicas para 2024 que permitan acometer los ajustes de gasto e ingresos comprometidos con Bruselas para rebajar el déficit al límite del 3% el próximo año.

El resultado electoral, sin embargo, complica el calendario para aprobar un proyecto presupuestario, al menos en tiempo y forma, pues la victoria del PP resulta insuficiente para formar un Gobierno y está por ver si llega a algún puerto la negociación de la coalición PSOE-Sumar con los independentistas, que de momento es la única vía que arrojaría una mayoría parlamentaria. Lo previsible hoy por hoy, por tanto, es que el líder del PP, Alberto Núñez Feijóo, opte a una investidura fallida en septiembre que activaría el plazo de dos meses para nombrar presidente o convocar elecciones y que Pedro Sánchez trate de lograr su reelección en octubre, complicando en uno u otro caso que pueda haber operativo un nuevo Presupuesto a inicios de 2024.

En paralelo, una vez recuperado el tamaño que la economía tenía antes de la pandemia, los analistas consideran que otra de las prioridades de la legislatura es recuperar la convergencia del PIB per cápita con la zona euro. Reclaman, en este marco, reformas estructurales que dinamicen la actividad y la inversión, si bien son aún más los que instan a no descuidar el refuerzo de la protección social. La prórroga general de los decretos de ayudas por la guerra en Ucrania pierde apoyo y sugiere la toma de medidas más quirúrgicas.

Finalmente, los expertos reclaman ampliar el alcance de las reformas e inversiones del Plan de Recuperación y agilizar su ejecución, pues los fondos europeos (un total de 164.000 millones una vez se apruebe la adenda de ampliación) son vistos como la gran oportunidad de la legislatura.

El panel de expertos consultado por EY incluye a Ángel de la Fuente, director de Fedea; Raymond Torres, director de Coyuntura y Análisis Internacional de Funcas; Federico Steinberg, investigador principal del Real Instituto Elcano; Alicia Coronil, economista jefe de Singular Bank; Ignacio de la Torre, socio y economista jefe de Arcano; Rafael Doménech, economista jefe para España de BBVA Research; Juan del Alcázar, director de Advocacy, Santander; Oriol Aspachs, director de Economía Española del servicio de estudios de CaixaBank; Manuel Balmaseda, economista, expresidente de NABE; José Carlos Díez, director del Observatorio de la Realidad Financiera; Gregorio Izquierdo, director del Instituto de Estudios Económicos (IEE); Mercedes Pizarro, directora de Economía del Círculo de Empresarios; Esteban Sastre, director de economía del Instituto de la Empresa Familiar; y Manuel Alejandro Hidalgo, senior Felow de Esade EcPol.

Buen fin de semana!