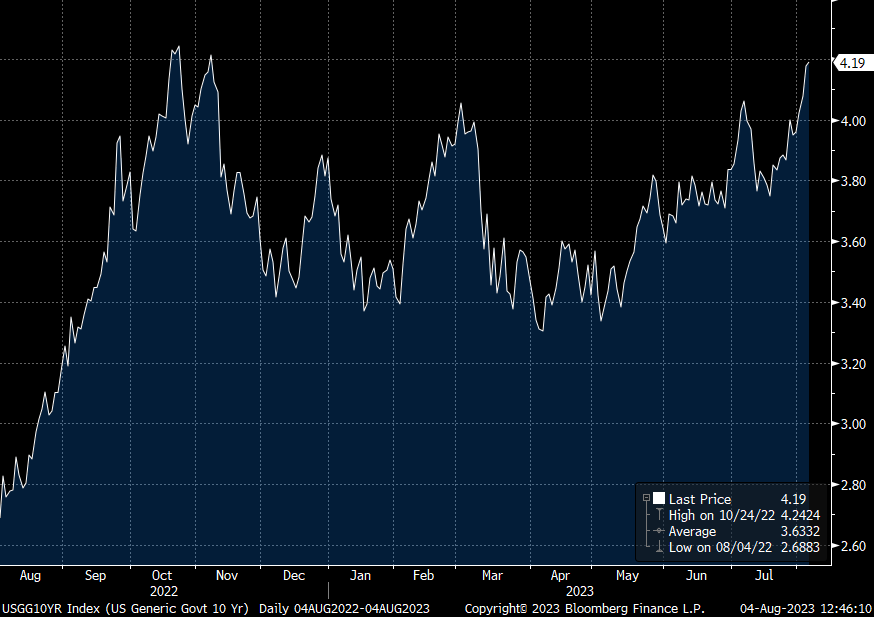

Este lunes terminó un mes de julio muy positivo para casi todas las bolsas, donde el S&P 500 subió un +3,1%, el Euro STOXX rozó el +2,0% y el Ibex un +0,51%. El mes de agosto ha comenzado con correcciones, que tienen mucho sentido si tenemos en cuenta que las bolsas en Estados Unidos, como digo, cerraban julio con ganancias y en máximos de los últimos 16 meses, y después de la inesperada rebaja de rating que ha sufrido esta semana Estados Unidos por parte de la agencia de calificación crediticia Fitch, rebaja justificada por el deterioro fiscal esperado durante los próximos tres años y la erosión de la gobernabilidad. Este hecho ha llevado, además a caídas de Bolsa, a que el Bono a 10 años americano se haya ido a una rentabilidad del 4,19%, nivel que no veíamos desde Noviembre del 2022.

Rentabilidad del bono a 10 años americano últimos 12 meses.

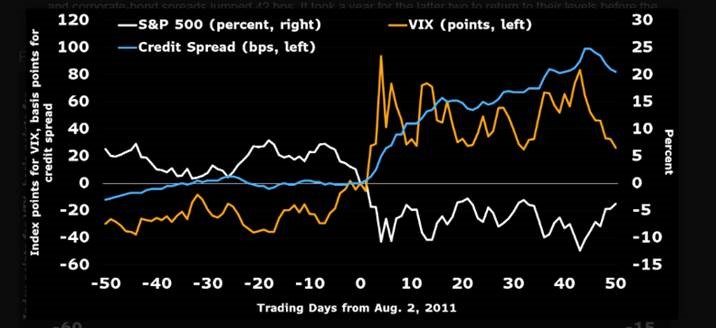

En 2011, cuando también se produjo un retraso en la aprobación del techo de deuda por el Congreso americano, la agencia de rating S&P Global Rating rebajó el rating de Estados Unidos de AAA a AA+, como ha hecho Fitch esta semana, durante el mes siguiente a esa rebaja de rating el S&P 500 cayó un 10%, la deuda corporativa high yield cayó con fuerza, su rentabilidad subió 156 puntos básicos y los diferenciales de la deuda corporativa se incrementaron en 42 puntos básicos.

Persistent Market Volatility Followed 2011 Downgrade by S&P.

Aunque la situación ahora es diferente, la tasa de paro estaba en Estados Unidos en el 9% en 2011 frente al 3,4% actual, la eurozona estaba en una profunda crisis de deuda…

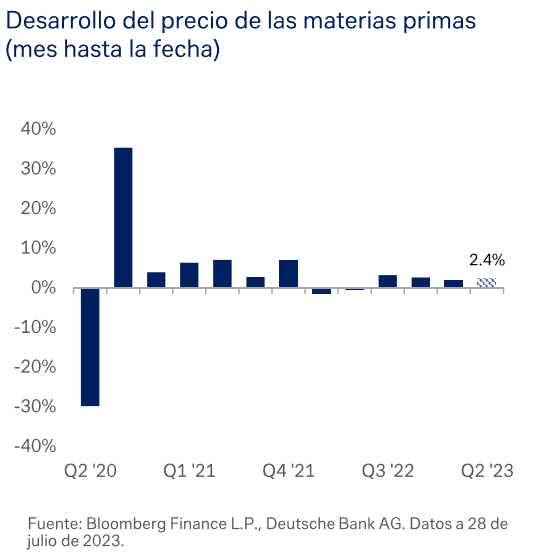

Los mercados de materias primas también han tenido un gran mes de Julio, hemos visto subidas del petróleo, los metales y la agricultura en general. El precio del petróleo Brent ha subido un 11,92%. El impulso del precio de las materias primas ha venido principalmente por los buenos datos del PIB de Estados Unidos que apoyan el argumento de un “aterrizaje suave” de la economía ante las subidas de tipos de interés. Además el hecho de que en el último trimestre el dólar haya estado más débil también ha ayudado a ese repunte de precios.

Un gráfico que esta semana me ha llamado la atención es la divergencia del comportamiento entre el bono a 30 años americano y el S&P 500, divergencia que sólo se dio en el 2000…

Mientras en Estados Unidos el 74% de las compañías están batiendo expectativas en la temporada de resultados de este segundo trimestre del 2023, con un crecimiento de beneficios agregado un +6.2% mejor de lo esperado, en Europa sólo el 52% ha batido expectativas y la caída agregada de beneficios es un -2% peor de lo esperado. Así, mientras Estados Unidos ha pasado ya su recesión de beneficios, Europa está empezándola. Ayer publicaron resultados Amazon y Apple, buenos resultados los de Amazon, tras publicar cifras de ingresos (+11%) y beneficios por encima de lo previsto, en contraste a las cifras de Apple, la cual y pese a publicar un +3% en su beneficio presentó caída de ingresos por tercer trimestre consecutivo y avisa de que volverá a suceder en el cuarto trimestre. En After Hours las acciones de Apple se dejan un -2% mientras que Amazon rebota un +9%.

Importante esta semana:

En Estados Unidos, el ISM manufacturero de julio, aumentó ligeramente al pasar de 46,0 a 46,4 (por debajo del 46,9 estimado) aunque manteniéndose en terreno de contracción de la actividad por noveno mes consecutivo, lo que pone de manifiesto la débil demanda de productos manufactureros estadounidenses tanto dentro como fuera del país. De esta forma, la debilidad generalizada del sector ha obligado a las fábricas a reducir su plantilla por lo que el componente de empleo cayó hasta 44,4, lo que supone la lectura más baja desde julio de 2020. Por otra parte, como decía al comienzo del email, Fitch rebajó este miércoles la calificación crediticia de Estados Unidos desde AAA hasta AA+/estable como consecuencia de las importantes batallas políticas relativas el endeudamiento del país además de los repetidos enfrentamientos sobre el techo de deuda, que sigue siendo una preocupación potencial de cara a futuro, lo que incita a los inversores a estar alerta ante una mayor volatilidad del mercado de bonos soberanos americanos. El origen de la rebaja de rating de Estados Unidos se remonta a mayo cuando Fitch había puesto una observación negativa a la deuda norteamericana en medio de las negociaciones sobre el techo de la deuda. La secretaria del Tesoro Janet Yellen, por su parte, emitió el martes un duro comunicado frente a la decisión de la calificadora señalando que se trataba de una decisión arbitraria basada en datos desactualizados. Además, resaltó el buen momento que atraviesa la economía del país con un desempleo cercano a los mínimos históricos, una inflación que ha caído significativamente y el buen dato del PIB anunciado la semana pasada.

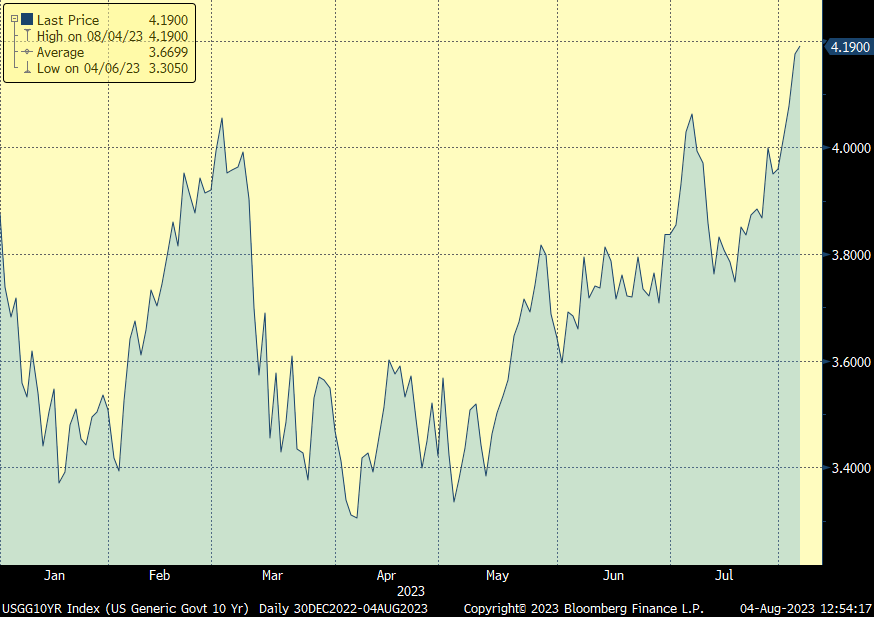

Evolución del bono a 10 años estadounidense en 2023.

También en Estados Unidos el miércoles se publicó el informe de empleo ADP para el mes de julio, que ha pronosticado la creación de 324.000 empleos privados. Dato que da que pensar al mercado en posibles nuevas subidas de tipos, a la espera del informe mensual de hoy correspondiente a julio y para el que se espera una moderación en el ritmo de creación de empleo, hasta niveles de 184.000 nuevos puestos de trabajo frente a los 209.000 creados en junio.

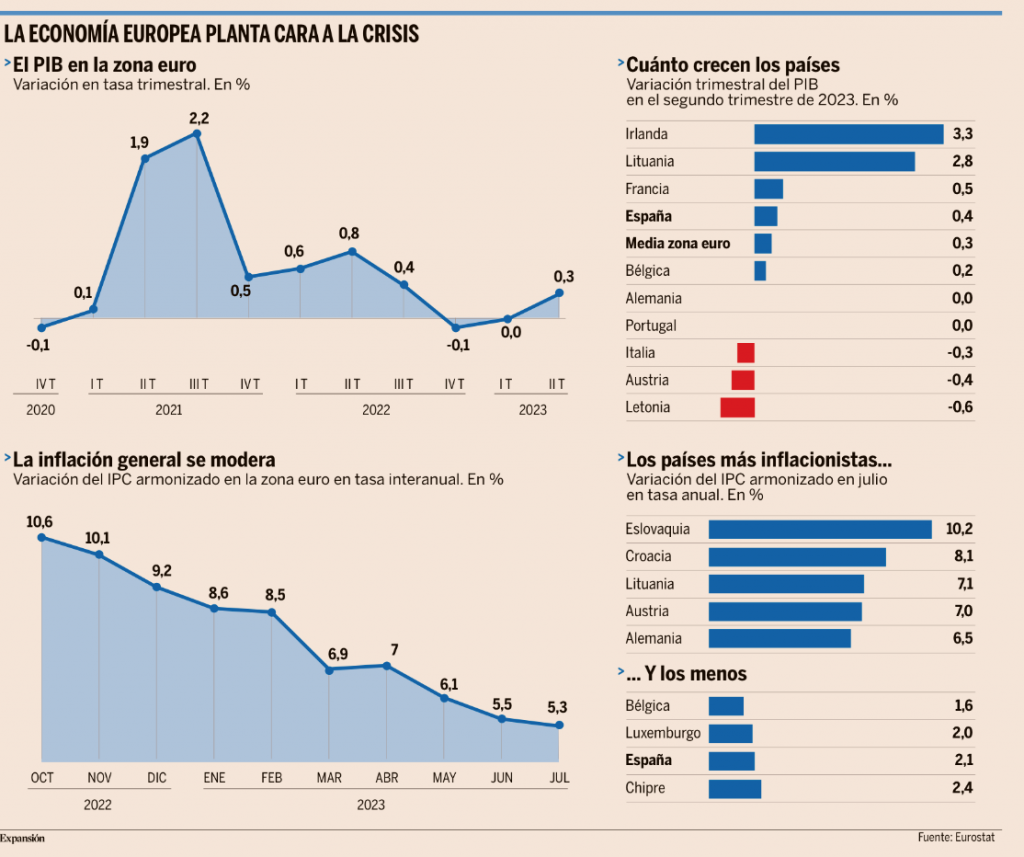

En Europa el lunes conocimos el PIB de la Eurozona, que subió un 0,30%. La eurozona esquivó finalmente la recesión técnica en el primer trimestre del año y ganó algo de tracción en el segundo. Así lo corroboró ayer Eurostat tras revisar los datos avanzados previamente. El PIB del bloque de la moneda única no se contrajo entre enero y marzo, como reflejaron en su día los cálculos iniciales, sino que se estancó (0,0%), mientras que la actividad logró remontar el vuelo en el segundo trimestre, creciendo un 0,3% intertrimestral, según adelantó ayer la oficina estadística comunitaria. Ambos datos alejan de nuevo el fantasma de la recesión técnica en el Viejo Continente que, no obstante, sigue inmerso en un proceso de desaceleración, con tasas de crecimiento interanual cada vez menores. Así, el PIB de la zona euro repuntó un 0,6% en tasa interanual en el segundo trimestre del año, frente al 1,1% que creció en el primero, el 1,8% que lo hizo en el último cuarto de 2022, o el 2,4% registrado en el tercer trimestre de ese año. Ese frenazo queda aún más patente en el PIB del conjunto de la UE, que entre abril y junio se atascó en tasa trimestral (0,0%) y aminoró al 0,5% el crecimiento interanual, menos de la mitad que en el trimestre anterior (1,1%).

Todo ello en un contexto en el que si bien la burbuja inflacionista sigue desinflándose a golpe de subida de los tipos de interés, el IPC subyacente, que muestra el componente más estructural de la subida de precios, se resiste a ceder. De acuerdo con los datos de Eurostat, publicados también esta semana, la inflación general moderó su avance hasta el 5,3% en julio, dos décimas menos que el mes anterior y su cota más baja desde enero de 2022, pero la tasa subyacente sigue enrocada en niveles muy elevados, el 5,5% excluyendo la energía, los alimentos, el alcohol y el tabaco, lo que evidencia que la amenaza inflacionaria no ha sido aún doblegada. De hecho, el BCE elevó los tipos de interés hasta el 4,25% la semana pasada y aunque su presidenta, Christine Lagarde, abrió la puerta a una tregua en septiembre en el proceso de encarecimiento del precio oficial del dinero ante los progresos que “estamos haciendo”, advirtió de que la caída registrada en el IPC todavía “no es suficiente” y de que “aún no podemos cantar victoria”. Ello sin olvidar que esa lenta moderación de los precios es fruto, en buena medida, del propio enfriamiento económico.

Con este telón de fondo, la zona euro pugna por alejarse de la delgada línea roja que marca la frontera entre el crecimiento y la contracción.

Irlanda lideró en esta ocasión las subidas, con un crecimiento trimestral del 3,3% entre abril y junio frente a la caída del 2,8% registrada en el primer trimestre, seguida de Lituania, con un 2,8%, Francia, con un 0,5%, y España, con un 0,4%. Al otro lado de la balanza, Italia se contrajo un 0,3%. Y no fue la única que se movió en territorio negativo. El PIB de Letonia menguó un 0,6% y el de Austria un 0,4%. Alemania logró esquivar el signo negativo de los dos trimestre previos y cerrar el segundo trimestre estancada (0,0%). Pese a su aparente salida de la recesión técnica, su debilidad sigue siendo motivo de preocupación para el resto de la UE, sobre todo teniendo en cuenta que Alemania representa alrededor del 20% del PIB de todo el bloque comunitario.

Empezamos la semana con la publicación el lunes de unos PMI’s en China peores de lo esperado. Así, la referencia composite se siguió desacelerando al pasar de 52,3 a 51,1 en julio, poniendo de manifiesto una demanda que sigue contrayéndose, aunque a un ritmo menor. Así, los nuevos pedidos se situaron en los 49,5 puntos desde 48,6 anterior, aunque todavía por debajo de los 50, con unas exportaciones en profundo terreno de contracción (46,3). Por sectores, la referencia manufacturera, a pesar de mejorar ligeramente respecto al dato anterior (pasa de 49,0 a 49,3 frente al 48,9 estimado), sigue manteniéndose por debajo de los 50 puntos por cuarto mes consecutivo. Por su parte, la referencia no manufacturera, compuesta por servicios y construcción, cae de 53,2 a 51,5 (53,0 esperado). En este sentido, la construcción cayó con fuerza desde 55,7 a 51,2 como consecuencia de la fuerte reducción de la inversión inmobiliaria. Así, es de esperar que el Gobierno implemente planes de estímulo en las próximas semanas, tal y como se concluyó en la reunión de la semana pasada del Comité Central del Partido Comunista, donde se prometieron medidas “anticíclicas” para apoyar la demanda, con el fin de impulsar el crecimiento de cara a la segunda mitad del año.

Lagarde reiteró en una entrevista este lunes, que, en septiembre, podría haber «una nueva subida o tal vez una pausa» y que una pausa no tendría que ser necesariamente definitiva.

Los test de estrés a la banca europea elaborados por la EBA, ponen de manifiesto que los bancos siguen siendo «resistentes gracias a la mejora de la calidad de los activos y los mayores resultados», podrían soportar un escenario adverso caracterizado por una fuerte recesión económica, manteniendo una ratio CET1 media del 10,4%, lo que supondría un descenso de –459 pb. Tan sólo 3 bancos estarían por debajo del umbral exigido a cada entidad en el marco del SREP (Proceso de Revisión y Evaluación Supervisora)

En Alemania ayer se publicó un excelente dato de pedidos de fábrica, al rebotar un 7% frente a mayo frente al -2% intermensual esperado, en un movimiento no visto en los últimos tres años y que apunta, de salir nuevos datos en esta dirección, a una recesión muy moderada en la primera economía europea.

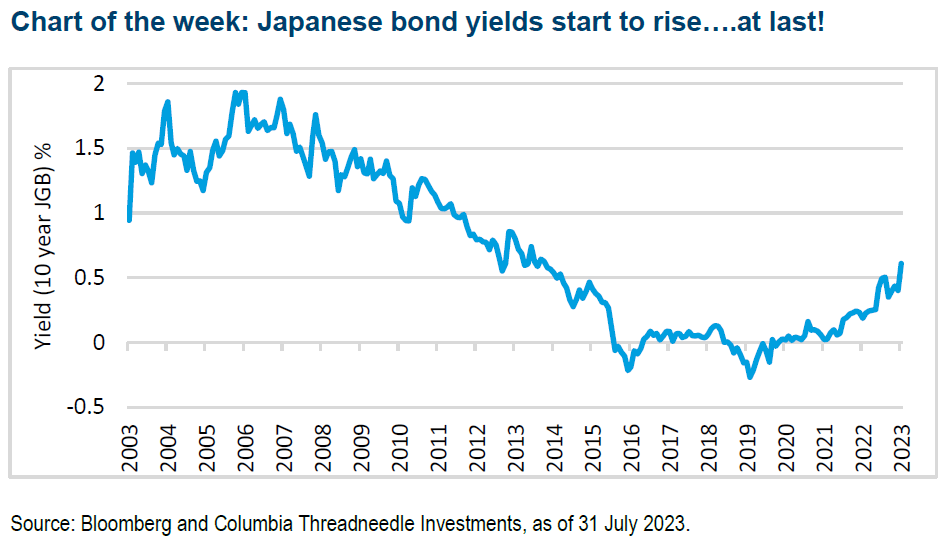

El Banco Central de Japón sorprendió a finales de la semana pasada flexibilizando su control de la curva del bono soberano. Tras varios meses de una política monetaria extremadamente laxa, el Banco Central de Japón ha dado un giro a su control de la curva al anunciar que comenzaría a comprar deuda si la rentabilidad del bono a 10 años alcanza el 1%. Posterior a este anuncio, la rentabilidad el bono a 10 años se disparó el viernes pasando del 0,44% a un 0,58%, subida que continuó durante el lunes alcanzando niveles del 0,61%. Ante esta rápida escalada, la autoridad monetaria anunció hoy un nuevo plan de recompra de bonos.

En Reino Unido el Banco de Inglaterra subió ayer los tipos de interés 25 puntos básicos, como se esperaba, hasta el 5,25%, nivel más alto de los últimos 15 años. Por primera vez, la Autoridad Monetaria califica su política monetaria como restrictiva. Por lo tanto, es de esperar que el tipo de llegada no esté demasiado lejos, incluso a pesar de que el BoE haya vuelto a asegurar que estará listo para nuevas acciones si es necesario. Por otra parte, en una entrevista, el Presidente de la Autoridad Monetaria, Bailey, dijo que es «demasiado pronto» para apostar por recortes, ya que la «última milla» de la batalla contra la inflación llevará tiempo. En este sentido, el Banco de Inglaterra no espera que la inflación caiga al objetivo del 2% hasta mediados de 2025.

¿Por qué siguen subiendo los tipos de interés? Manuel Hinds. Fellow de The Institute for Applied Economics, Global Health, and the Study of Business Enterprise de Johns Hopkins University. Premio Hayek del Manhattan Institute de 2010.

El miércoles 26 de julio la Reserva Federal, el banco central de Estados Unidos, subió nuevamente la tasa de interés al nivel más alto en 22 años, entre el 5,25% y el 5,50% anual. Esto lo hizo a pesar de que la tasa de inflación, medida por el índice de precios al consumidor, ha bajado. Mucha gente no comprende por qué la Fed sigue subiendo los tipos sabiendo que hacerlo va a restringir el crédito para las empresas y esto va a llevar a menos crecimiento en la producción y, aún más, puede llevar a una recesión. Los aumentos pasados de las tasas de interés han bajado la inflación del 8,9% en junio de 2022 al 3,1% en junio de 2023. ¿Por qué no dejar que esos aumentos anteriores sigan bajando la inflación sin aumentar más los tipos? En unos meses se alcanzaría la meta del 2% de inflación. ¿O no? Hay muchas razones por las que uno puede pensar que no.

La medida de la inflación

Para los propósitos de la Fed, hay dos tipos de productos: los que cambian muy frecuentemente sus precios, y los que los cambian con menos frecuencia. La idea es que los primeros cambian tan frecuentemente porque es muy fácil cambiarlos para las empresas. Hacerlo no conlleva costes de largo plazo que afectan las operaciones futuras. Así, por ejemplo, para los que venden comida y energía, es muy fácil cambiar los precios para arriba o para abajo en respuesta a cambios semanales o aun diarios. Si los cambios que llevaron a un aumento el día de hoy se revierten mañana, mañana mismo bajan los precios o al revés. En cambio, subir los salarios es una decisión de muy largo plazo, que afecta las operaciones de la empresa de aquí en adelante, lo mismo que cambiar los alquileres, o las tasas fijas de interés de los bancos.

La Fed toma en cuenta primordialmente los precios que cambian poco frecuentemente porque estos reflejan más las tendencias inflacionarias en la economía. Si estos precios están subiendo es porque hay presiones de largo plazo para subirlos, presiones tan fuertes que vencen la natural resistencia de las empresas a aumentar sus costes de una manera permanente, pagando, por ejemplo, salarios más altos. La diferencia entre las dos inflaciones la puede ver usted en las siguientes cifras. La inflación de los titulares de los periódicos, que miden la inflación total, fue del 3,1% en junio de 2023, mucho más baja que la de hace un año, que fue de 8,9%, pero si usted le quita la comida y la energía fue del 5,6%, apenas un punto menos que en enero de 2023 y dos décimas más alta que en junio de 2022. La meta es bajarla al 2%. A este ritmo, la Fed alcanzaría su meta en tres años en el mejor de los casos, o se alejaría cada vez más de ella en el peor de ellos.

La Fed no es la única que crea dinero

Los bancos comerciales, tomados en conjunto, también crean dinero. La Fed crea dinero de dos formas: emitiendo efectivo y depositando saldos en las cuentas que los bancos comerciales tienen en la propia institución. Este dinero, los bancos lo multiplican. ¿Cómo? Suponga usted que la Fed deposita 100 dólares en el Banco A. Esta entidad los presta a una constructora, que los deposita en el Banco B. Éste deposita, digamos, el 10% en la Fed como reserva de liquidez, y presta 90 dólares a una fábrica de coches, que los deposita en el Banco C… y así sucesivamente. Puede verse que de los 100 dólares originales se van creando nuevos dólares en una progresión creada por los bancos.

Los bancos no necesariamente prestan el dinero que la Fed les entrega. Lo pueden depositar de nuevo en la propia Reserva Federal. Al hacerlo, interrumpen la multiplicación del dinero, pero solo temporalmente. Si la Fed no crea nuevo dinero, ellos pueden obtener fondos de esos depósitos. Y así crear nuevo dinero aunque la Reserva Federal no lo esté haciendo, multiplicando el que el banco central ya había creado pero que los bancos no habían usado porque lo tenían depositado. Es decir, los bancos, al retirar sus depósitos en la Fed para dar crédito, pueden multiplicar dinero que la institución ya había creado.

La causa por la que los bancos multiplican el dinero creado por la Fed está determinada por muchos factores. Llegó a ser de más de diez veces en los años 60; hoy es de 3,7 veces. Puede aumentar fácilmente varias veces. Lo tiende a hacer cuando la inflación sube. Si los precios suben y los bancos usan sus depósitos en la Fed para multiplicar sus créditos cada vez es más fácil entrar en una progresión geométrica en la cantidad de dinero y la inflación. Ese es el riesgo que la Fed debe evitar.

En la orgía de creación de dinero en la que entró la Reserva Federal después de la crisis de 2008, y luego durante la crisis del Covid-19, llegó un momento en que los bancos no hallaban donde colocar ese dinero y depositaron gran parte de éste de nuevo en la Fed. Debido a eso, el dinero en circulación no aumentó tan rápidamente como aumentaba el dinero creado por la Reserva Federal. Pero se acumulaba una bomba de tiempo porque los bancos ahora pueden seguir dando crédito aunque la Fed no quiera que lo hagan.

Disminuyendo la oferta de base monetaria, los bancos reducen sus depósitos en la Fed, lo que les permite seguir financiando nuevos créditos aunque el banco central estadounidense quisiera en realidad que los disminuyeran para bajar la inflación. Ese es el motivo por el que no baja la inflación de los precios que no cambian frecuentemente. Las empresas siguen subiendo salarios y aumentando precios que suben los costes a largo plazo.

La paradoja

Por eso es también que la economía sigue robusta con bajo desempleo y la población sigue exhibiendo mucho poder de compra, creando más presiones inflacionarias. Estas circunstancias crean una situación paradójica: la opinión pública cree que el hecho de que las ventas sigan fuertes y que el desempleo no aumente, aunque la Fed esté aplicando medidas que constriñen el crédito, son buenas noticias que empujarán a la Reserva Federal a cantar victoria y a comenzar a bajar las tasas de interés. La gente no se da cuenta de que para la Fed estas son malas noticias, porque el desempleo no aumenta porque la demanda de bienes y servicios sigue siendo más fuerte que la oferta y sigue presionando la inflación de los precios igual que hace un año. Que la demanda siga tan fuerte es un indicador de fracaso para la Reserva Federal porque indica que no ha sido capaz de quebrarle la espina dorsal a la inflación.

Las reservas no están uniformemente distribuidas

La Fed podría subir las reservas obligatorias a los bancos, quitándoles la capacidad de multiplicar dinero usando estos depósitos. Seguirían siendo de los bancos, pero no podrían dar crédito con ellos. Pero el problema es que no todos los bancos tienen estas reservas. Algunas entidades podrían quebrar si la Fed esteriliza estas reservas. Si el Banco A, por ejemplo, tiene un 10% de sus depósitos de los ciudadanos en la Fed y ésta le obliga a depositar el 30%, y la entidad ha prestado todo el dinero que tiene, ese banco no podría cumplir con la exigencia de la Fed y quebraría. Para evitar que quiebre, la Fed le prestaría el dinero necesario, con lo cual crearía otra vez más dinero y aumentaría la inflación.

Cuidado con no quebrar los bancos y las empresas

La Fed podría también subir los tipos mucho más rápido para que el crédito cayera más rápido, pero entonces podría dejar a muchas empresas en situación de impago, lo que afectaría a los bancos, que podrían quebrar. Para evitarlo, tendría que prestarles dinero, lo cual sería, otra vez, crear más dinero.

El nivel de precios que equilibraría al mercado si los bancos usaran todos sus depósitos para dar crédito es mucho más alto que el que existe ahora. En estas circunstancias, parece que lo más que puede lograr la Fed es retrasar el aumento de los precios hasta llegar a ese nivel y que de allí en adelante no suba más que al 2%. Esto indicaría que la inflación será larga. Y si no se controla la demanda, esto puede convertirse en un círculo vicioso, con tasas cada vez más altas de inflación. Y con tasas de inflación cada vez más altas y políticas cada vez más restrictivas de la Fed, la probabilidad de que el proceso culmine en una depresión aumenta rápidamente.

Los que creen que mantener este equilibrio entre acotar el crédito lo suficiente como para que baje la inflación pero no tanto como para que los bancos quiebren es una tarea fácil viven en el mundo de Alicia en el país de las maravillas. El punto en el que se da ese equilibrio puede no existir.

Otros problemas

Hay otros problemas que vuelven más difíciles las preocupaciones de la Fed. Por ejemplo, el Covid-19 contrajo la oferta de muchos bienes cuando las empresas disminuyeron la producción. Reconstruir la capacidad que se perdió tardará años. Por otro lado, las nuevas tecnologías están revolucionando la producción y la demanda, causando cambios drásticos en las estructuras de los precios. Un tercer ejemplo es que la creación monetaria tiene efectos demorados, de modo que algunos efectos se manifiestan en un mes, otros en un año, otros en dos años. Unos efectos tenderían a subir los precios, otros a bajarlos. ¿En cuánto? Nadie sabe. Puede ser que lo que ya ha hecho sea suficiente, pero la Fed está jugando a lo seguro.

Hay gente que cree que la Fed es tonta. Lo fue cuando aumentó masivamente la creación de dinero creyendo que eso no tendría consecuencias. Hoy el mundo está sufriendo esas consecuencias, y creer que ellas van a desaparecer por sí solas sería prolongar la tontería que la dominó tantos años.

Los inversores pueden encontrar baches todavía. Mohamed El-Erian.

El primer semestre de 2023 fue testigo de una sorprendente dispersión económica y financiera, tanto dentro de los países como entre ellos. Al haberse invertido parte de esta dispersión en julio, existe una tendencia creciente a pronosticar la convergencia en el futuro próximo y el conjunto de resultados favorables que ello conllevaría, desde un mayor crecimiento y una menor inflación hasta una mejor rentabilidad de la inversión. Sin embargo, hacerlo ahora sería prematuro e imprudente.

Los signos de convergencia aparente se multiplican tanto en el ámbito económico como en el financiero. Veamos un ejemplo:

Reino Unido, rezagado durante mucho tiempo en la reducción significativa de su tasa de inflación, sorprendió favorablemente con sus datos publicados en julio, más bajos de lo esperado, alimentando la esperanza de que ahora convergerá relativamente rápido hacia las tasas de inflación más bajas que se registran en otras economías del G7.

Con la acción política ampliamente esperada para finales de esta semana, el Banco de Inglaterra podría unirse al Banco Central Europeo y a la Reserva Federal en la convergencia hacia subidas de tipos de 25 puntos básicos, tras una amplia gama de resultados en junio. Entre ellos, una subida de 50 puntos básicos para el Banco de Inglaterra, un aumento de 25 puntos básicos para el BCE y un tipo sin cambios para la Reserva Federal.

En las últimas semanas, el índice Dow Jones de empresas industriales y de consumo más tradicionales ha acercado posiciones con respecto al índice Nasdaq, compuesto por empresas tecnológicas.

En el plano internacional, tras registrar unos resultados notablemente inferiores a los de las economías avanzadas y emergentes, las acciones chinas superaron a ambas en julio.

EEUU y China

Por último, lo que algunos consideraban un alarmante discurso sobre la “desvinculación” entre China y EEUU ha dado paso a la noción aparentemente más reconfortante de una reducción del riesgo que no afectaría al crecimiento y el comercio ni causaría gran inestabilidad financiera. Este creciente discurso sobre una menor dispersión económica y financiera alimenta naturalmente el optimismo económico y del mercado.

De hecho, cuanto más tiempo persista, más podría reducir la incertidumbre y disminuir la volatilidad dentro de los países y entre ellos.

A su vez, esto mejoraría las perspectivas de aterrizajes suaves a escala nacional y mundial, relajaría las presiones sobre los tipos de interés y las divisas y permitiría que la próxima subida de los precios de los activos estuviera liderada por valores con valoraciones menos infladas. Además, con la posibilidad de que se produzcan entre ellos toda una serie de bucles de retroalimentación positiva, resulta tentador creer que en la segunda mitad del año se disipará la incertidumbre sobre la economía y los mercados mundiales.

Por mucho que esperemos que todo esto se materialice, sería más prudente prever un camino lleno de baches. Basta con pensar en algunos de los factores que complican la convergencia que parece estar produciéndose.

A falta de una mayor contribución de las medidas que estimulen la oferta, el Banco de Inglaterra aún tiene un duro camino por delante en su lucha contra la inflación. Mientras tanto, el BCE y la Reserva Federal, más avanzados, se encuentran en la última fase de su misión antiinflacionista y ambos tendrán que elegir entre cumplir su objetivo común del 2% de inflación y mantener la estabilidad económica y financiera.

Los desafíos de la banca central van más allá. En los próximos meses, el Banco de Japón se enfrenta a la delicada tarea de hacer algo más que un ajuste a su régimen de política de control de la curva de rendimientos (YCC), cada vez más distorsionador. Mientras tanto, es probable que el impacto acumulativo de las subidas de tipos en otros lugares afecte con mayor dureza a un amplio conjunto de actividades apalancadas en fase de maduración y a empresas zombis cuya viabilidad financiera requiere reestructuraciones financieras o reducciones coercitivas de la deuda.

En un mundo en el que el sector manufacturero está sometido a presiones y el excedente de ahorro se está agotando, el apoyo fundamental para las ganancias de precios en todo el mercado carecerá de la energía del pequeño grupo de valores que cabalgan una enorme ola secular –pensemos en la inteligencia artificial y otras innovaciones y pensemos también en las grandes tecnológicas tradicionales–. Dado que los retos de crecimiento de China son tanto cíclicos como seculares, la estrategia tradicional del gobierno de turboalimentar los mercados mediante estímulos fiscales y monetarios resultará menos eficaz y más distorsionadora, frustrando una rápida convergencia del mercado.

Por último, resulta muy difícil que EEUU se desvincule de China sin un grado considerable de desacoplamiento.

Deberíamos hacer todo lo posible por moderar el tirón de las reconfortantes narrativas de convergencia. No hacerlo no sólo se traduciría en una relajación prematura de los esfuerzos necesarios para superar los retos pendientes a corto. También nos dejaría en una posición aún peor para afrontar los problemas estructurales a los que se enfrenta nuestra generación y las de nuestros hijos y nietos.

Buen fin de semana!