Esta semana el miedo y los titulares se centran en la entrada en deflación de China, la inflación de julio que conocimos esta semana cayó un -0,3% interanual desde el 0.0% anterior (-0,4% estimado), mientras que los precios de producción descendieron un -4,4%, desde el –5.4% de junio, lo que supuso una caída mayor de la esperada por el consenso (-4,0% estimado). El mercado espera que la serie concatenada de malos datos de actividad y precios obliguen al Gobierno chino a agilizar las medidas de estímulo prometidas. Ayer Country Garden, uno de los promotores inmobiliarios más grandes de China, anunció un profit warning con una pérdida estimada de 7.600 millones de dólares para los primeros 6 meses del año. En este sentido, afirma que la entidad se está preparando para la reestructuración y que ha contratado asesor.

China CPI YoY.

También esta semana ha sido noticia el mercado de energía, con el precio de los contratos de gas natural TTF, de referencia en Europa, llegando a alcanzar una subida del 40% el miércoles y sobrepasando por primera vez desde junio los 40 euros MWh. Entre los motivos de esta subida, se encuentran los temores a un menor suministro durante la segunda mitad del año, principalmente por menor producción en Noruega por labores de mantenimiento, menor GNL disponible en Estados Unidos y huelgas en instalaciones de Chevron y Woodside.

Precio TTF Natural Gas Genérico últimos 6 meses.

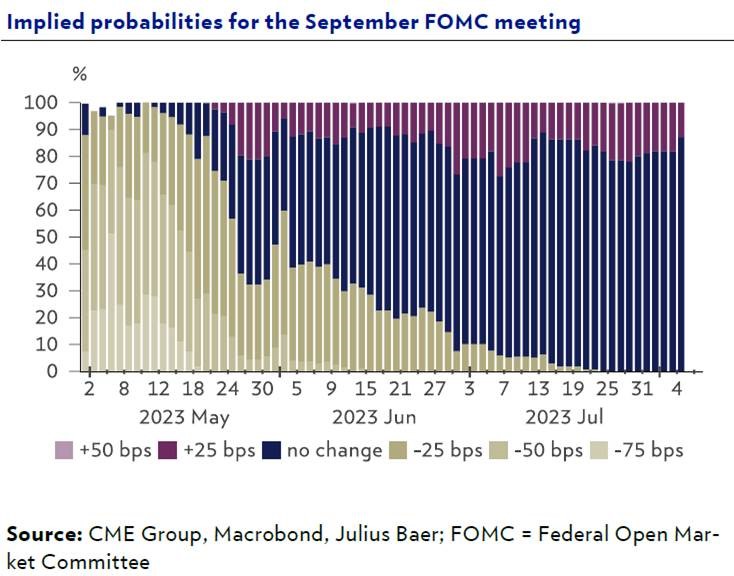

La semana pasada lo más importante fue el informe de empleo de Estados Unidos del viernes, que dio señales mixtas, la creación de empleo se mantuvo bastante estable en julio, con 187.000 nóminas no agrícolas mostrando un ligero incremento frente al dato revisado de junio, pero preocupa más la evolución de los salarios (+4,4% interanual), por encima de lo esperado y del 4% que lleva a miembros de la Fed como Bowman a anunciar que cree necesarias nuevas subidas de tipos, posición que podría ser ya minoritaria en el seno de la Fed.

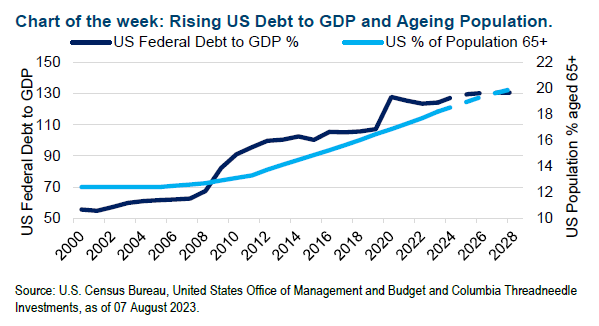

Esta semana me llegaba un gráfico desde Columbia Threadneedle sobre las razones por las que la semana pasada Fitch rebajó el rating de Estados Unidos, Fitch señaló el triple golpe del aumento de las tasas de interés, la falta de un marco fiscal de mediano plazo y el envejecimiento de la sociedad. El nivel de deuda del gobierno general en relación con el PIB para 2023 ahora ha alcanzado el 113%, muy por encima de la mediana AAA del 39% para las calificaciones de Fitch. Fitch argumentó que Estados Unidos continúa beneficiándose de una economía grande, bien diversificada y de altos ingresos, así como del estatus del dólar estadounidense como moneda de reserva preeminente. Moody’s ahora sigue siendo la única agencia de calificación crediticia que continúa otorgando a Estados Unidos su calificación máxima de Aaa.

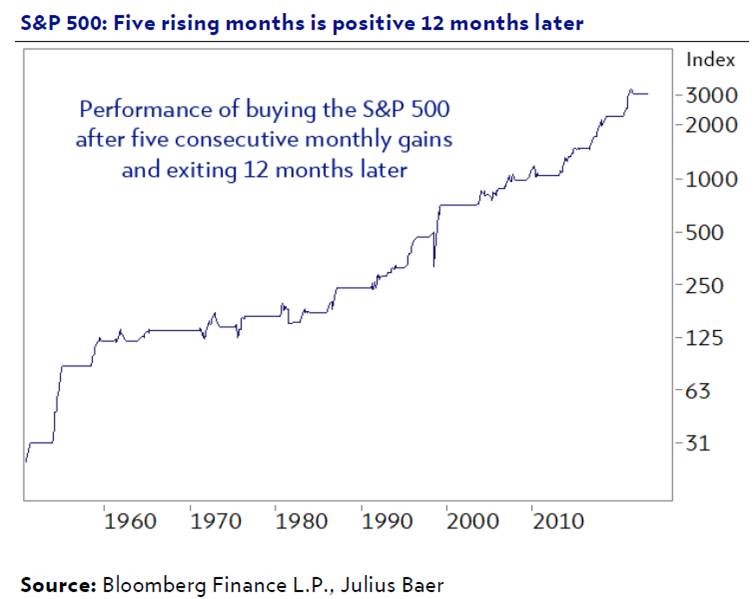

Desde el punto de vista del análisis técnico de la Bolsa, el S&P 500 y el Nasdaq 100 han subido durante 5 meses consecutivos, lo que históricamente ha venido acompañado de subidas adicionales del 12% para el S&P 500 en los siguientes 12 meses y del 32% en el caso del Nasdaq.

Importante esta semana:

Ayer en Estados Unidos se publicaron los datos relativos al IPC de julio que rompe la racha bajista de 12 meses consecutivos de caídas, desde el máximo de 9,1%. En primer lugar, la tasa interanual general experimentó un ligero repunte frente al mes anterior, aunque inferior a la cifra esperada (+3,2% frente al +3,0% anterior y +3,3% esperado por los analistas), mientras que el IPC subyacente experimentaba una mínima caída (4,7% frente al +4,8% esperado y anterior).

El martes se publicó en China la balanza comercial, donde se puso de manifiesto que las importaciones y exportaciones de julio cayeron más rápido de lo previsto, al mayor ritmo desde la pandemia, poniendo en riesgo las perspectivas de crecimiento y aumentando la presión para que el Gobierno concrete los estímulos para apuntar la demanda. El comercio de China se desplomó en julio debido a la desaceleración de la demanda global, lo que afectó las perspectivas de las exportaciones, mientras que las presiones internas repercutieron en las importaciones, impactando así en la recuperación económica. Los envíos al extranjero disminuyeron un 14.5% en términos de dólares el mes pasado en comparación con el año anterior, la peor caída desde febrero de 2020. Por su parte, las importaciones se contrajeron un 12.4%. Esto resultó en un superávit comercial de 80,6 mil millones de dólares para el mes. Las cifras de exportación e importación fueron peores de lo esperado según lo que los economistas encuestados por Bloomberg habían previsto.

En Estados Unidos Moody´s rebajó el rating a diez pequeñas y medianas entidades bancarias americanas mientras que ha colocado en revisión, de cara a un posible recorte de la nota de solvencia de la deuda, a otras seis entidades de mayor tamaño. En la nota de análisis Moody´s subraya que los bancos del país siguen batallando contra los riesgos asociados a tipos de interés y la gestión de balances, con impacto más o menos favorable en las condiciones de liquidez y ratios de capital de dichas entidades. Moody´s también subraya cómo el incremento de los costes de financiación y las menores métricas de ingresos perjudicarán las rentabilidades de los bancos. Por último, constata el cambio de tendencia hacia menores préstamos con vistas a preservar capital, hecho que a la vez ralentiza el cambio de los balances hace activos de mayor rendimiento.

Biden ha anunciado esta semana que el gobierno americano impondrá límites a las inversiones estadounidenses en algunas empresas chinas de semiconductores, computación cuántica e inteligencia artificial. Se trata de medidas que se han conseguido aprobar después de dos años de deliberaciones al respecto. En este sentido, China dice que la orden «perturba seriamente la seguridad de las cadenas industriales y de suministros globales» y que «se reserva el derecho» de responder.

En la zona euro, el consumo minorista siguió débil, en junio las ventas minoristas cayeron un -0,3% mensual, lo que sigue manteniendo en contracción el dato interanual que ese mes fue del -1,4% frente al -2,4% anterior.

El BCE avisaba ayer del deterioro económico en la zona euro por el pinchazo de la demanda.

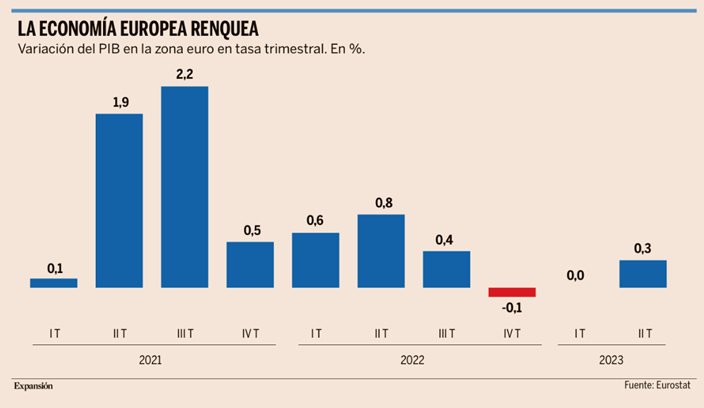

Tras mostrar el PIB un crecimiento nulo en el primer trimestre del año y repuntar un 0,3% en el segundo, la economía de la eurozona se adentra de nuevo en territorio peligroso, con un horizonte inmediato que, según el Banco Central Europeo en su último boletín económico, no es precisamente halagüeño. La autoridad monetaria alertó ayer de que “las perspectivas a corto plazo de la actividad económica en la zona del euro se han deteriorado, debido principalmente a la mayor debilidad de la demanda interna”. El BCE admite que el actual enfriamiento económico, que parece haber cogido impulso en el arranque del tercer trimestre, es en parte autoinducido, fruto del “endurecimiento de las condiciones de financiación” para combatir la escalada inflacionista, elevando los tipos de interés oficiales hasta el 4,25%, una cota inédita es dos décadas, lo que ha provocado un frenazo en el gasto de las familias y un efecto dominó en los diferentes eslabones de la cadena económica. Así, el pinchazo de la demanda ha comenzado a impactar con fuerza en la producción industrial, donde a los achaques del consumo doméstico se añade “la debilidad de la demanda externa”, en un escenario internacional marcado por la persistencia de la guerra en Ucrania, que este mes cumplirá año y medio, y el “aumento de las tensiones geopolíticas generales, que podrían fragmentar el comercio mundial y lastrar, por tanto, la economía de la zona del euro”. En el marco de ese horizonte encapotado que preludia el BCE, el sector servicios ha mostrado hasta ahora “una mayor capacidad de resistencia”, gracias sobre todo al turismo, pero la institución avisa de que también está perdiendo fuelle: “El dinamismo de los servicios se está ralentizando”, señala el informe.

Las advertencias de la autoridad monetaria están en línea con los índices PMI más recientes, uno de los termómetros más fiables del estado de salud de la actividad privada, y que a principios de agosto anticiparon que la economía de la eurozona habría entrado en contracción ya en julio por efecto del frenazo del sector manufacturero y la pérdida de gas de los servicios. “Después de estancarse en junio, la economía de la zona euro comenzó el tercer trimestre con la contracción más rápida de la actividad total desde noviembre del año pasado”, señaló S&P Global el pasado 3 de agosto, alertando de “una desaceleración cada vez más profunda del sector manufacturero y un estancamiento casi total de la actividad en el sector servicios”.

En este contexto de creciente anemia de la actividad económica, el BCE resalta los “signos de debilidad” que muestran la inversión residencial y empresarial, ambas golpeadas por el fuerte encarecimiento de los costes de financiación (hasta el punto de que la compra de vivienda ha perdido atractivo como inversión entre los consumidores del bloque) y vitales para espolear el crecimiento y el empleo, que de momento se muestra resiliente, con una tasa de paro que se encuentra en mínimos históricos (6,4%), pero cuyos “indicadores prospectivos sugieren que esta tendencia podría ralentizarse en los próximos meses y tornarse negativa para las manufacturas”, alerta la autoridad monetaria.

El BCE reclama a los gobiernos europeos la retirada, con rapidez y de manera coordinada, de las medidas desplegadas por la guerra en Ucrania y la crisis inflacionista según se disipe la tormenta energética, con el fin de evitar la retroalimentación de las subidas de precios. Y aunque reconoce que “el impacto creciente del endurecimiento de las condiciones de financiación” puede lastrar la actividad económica, avisa de que la inflación, pese a la tendencia a la moderación mostrada en los últimos meses (se situó en el 5,3% interanual en julio), sigue siendo el gran enemigo a batir. “La inflación continúa disminuyendo, pero aún se espera que siga siendo demasiado alta durante demasiado tiempo”, señala el documento, en el que la institución anticipa que “las decisiones futuras del Consejo de Gobierno asegurarán que los tipos de interés oficiales del BCE se fijen en niveles suficientemente restrictivos durante el tiempo necesario para lograr que la inflación vuelva a situarse pronto en el objetivo del 2% a medio plazo”. Son frases que preludian nuevas subidas de tipos.

En Alemania se publicaron los datos de actividad del sector industrial, que decepcionaron. En junio la producción industrial alemana se contrajo un -1,5% mensual, un fuerte retroceso que sitúa ahora en contracción la actividad del sector en términos interanuales, que retrocedió un -1,7%, su mayor caída desde enero. El martes también conocimos el dato final de inflación de julio que confirmó la moderación de dos décimas del crecimiento del IPC hasta un avance del +6,2% interanual.

En España, tuvimos un fuerte retroceso de la producción industrial, en junio la actividad del sector se contrajo un -1% mensual, lo que intensifica la caída de la actividad que en términos interanuales retrocedió un -3%, su mayor caída desde 2020. Este descenso se explicó principalmente por la mayor caída de la producción de energía (-9,8%), pero también de los bienes intermedios (-4,8%) y de los bienes duraderos (-5,3%) ambos más ligados a la inversión.

El Banco de España alertaba este miércoles de un frenazo en las exportaciones en España. El comercio exterior español se ha convertido en una de las mejores noticias económicas de los últimos meses. Venimos de un 2022 de récord de exportaciones, una plusmarca algo dopada por los efectos de la inflación, pero en una clara dinámica positiva. Pero esta buena racha puede tocar a su fin. Ayer, el Banco de España dio la voz de alarma a este respecto a través de un informe en el que afirma la existencia de una “elevada incertidumbre” en el futuro cercano del comercio exterior, algo que ahondaría en un inicio de 2023 en el que “las exportaciones de bienes se han debilitado, lastradas por la desaceleración de los mercados de exportación”. El informe señala, de esta forma, que dicha incertidumbre viene de la mano de “la evolución de las tensiones geopolíticas y su impacto sobre los mercados de materias primas, tanto energéticas como no energéticas”. Porque, aunque, como también reconoce el texto, la moderación de las fuertes subidas de precios energéticos y la disolución de los cuellos de botella pueden traducirse en nuevos vientos de cola para el sector exterior español, lo cierto es que llega un fuerte viento de cara: “Cabe esperar que el endurecimiento generalizado a escala global de las condiciones financieras limite el vigor de las exportaciones españolas, al menos a través del canal del tipo de cambio, que constituye uno a través de los cuales opera la transmisión de la política monetaria”. El informe asegura, además, que el sector automovilístico, uno de los referentes del sector exterior español, puede ser uno de los que más sufra en los próximos años. “Las incertidumbres también afectan a la capacidad de crecimiento de las exportaciones de automóviles, cuya consolidación a medio plazo requiere una mayor especialización en la producción de vehículos eléctricos”, indica. En este sentido, el país sufrió un importante revés hace escasamente un mes, cuando el gigante indio Tata descartó España para situar una planta de baterías para vehículos eléctricos. El texto del Banco de España va más allá y asegura que “resulta necesario un diseño adecuado de los Perte relativos al transporte y a la transición energética, que permita que dichas inversiones puedan constituir una palanca de impulso de la capacidad competitiva de esta industria en nuestro país”. Cabe recordar que el pasado año las exportaciones crecieron un 22,9% con respecto a 2021, para llegar a un máximo histórico de 389.000 millones de euros. Pero lo cierto es que la mayor parte de este crecimiento se debió al efecto precio, puesto que la subida en volumen fue mucho menor. El sector del automóvil, concretamente, aportó un 11,5% del total del peso exportador español, es decir, casi 45.000 millones. Los datos de venta son aún mejores en el arranque de este año: entre enero y mayo las exportaciones han aumentado un 13,6% con respecto al mismo periodo de 2022.

Feliz verano!!