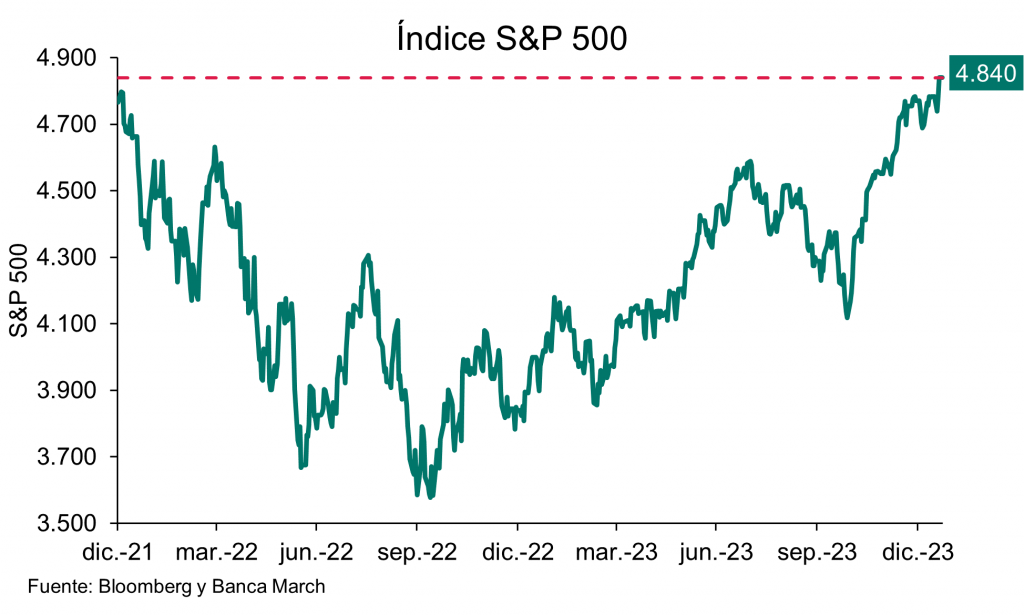

Se van a cumplir cuatro años desde el inicio de la pandemia del Covid, y las bolsas acumulan desde los mínimos que marcaron en marzo de 2020 una recuperación que pocos podían anticipar en esos momentos. El S&P 500 llegó a caer a 2.300 puntos, y ahora está en máximos históricos, en 5.000 puntos.

Aunque la guerra de Ucrania, la inflación y las subidas de tipos de interés cortaron esa marcha ascendente durante 2022, la resistencia de las economías a ese entorno y las expectativas de la inteligencia artificial reimpulsaron Wall Street hasta un nuevo máximo histórico.

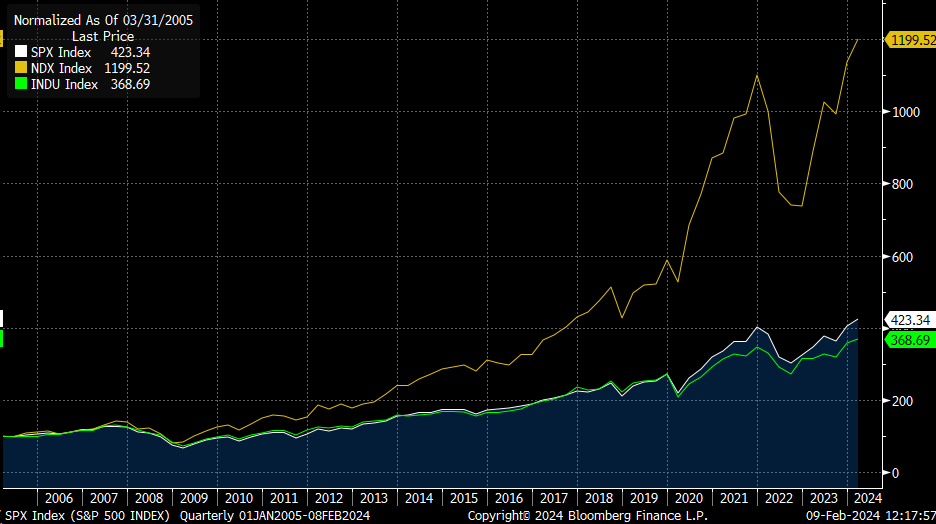

Nasdaq (amarilo) S&P 500 (blanco) y Dow Jones (verde) normalizados desde el 2005 en niveles máximos históricos.

La cuestión en el mercado es si les queda gasolina a las bolsas para seguir subiendo pese a los riesgos actuales (conflictos en Ucrania, Oriente Próximo y el Mar Rojo, posibilidad de que los tipos de interés sigan elevados y la incertidumbre sobre las elecciones a la presidencia de Estados Unidos). Mañana arranca el año del dragón en China, lo que significa un largo periodo vacacional en el país asiático. El Ministerio de Transporte chino espera que haya 9.000 millones de desplazamientos internos, en un periodo vacacional que oficialmente va desde del 9 al 17 de febrero, aunque los trabajadores extienden sus permisos y los estudiantes disfrutan de las vacaciones de invierno, por lo que la verdadera vuelta a la normalidad llegaría el 5 de marzo. Este será un momento importante para la economía china y los inversores estarán pendientes de las cifras alrededor de este evento, para determinar la salud del consumo en el país asiático.

Bank of America ha mirado al pasado para encontrar motivos que inviten al optimismo. Los analistas de esa entidad, en un informe, desgranan cómo se comportó el S&P 500 en los años con comicios a la Casa Blanca, y en los que el mercado abrió con ganancias en enero. Su conclusión es que “en un 100% de los casos” en los que se dio esa doble circunstancia (11 ocasiones), la Bolsa de Nueva York acabó el ejercicio subiendo, con una revalorización media del 16,5%. Una vez descontada la subida de enero, en esos precedentes el aumento del índice de referencia entre febrero y diciembre fue del 12%. Trasladado a 2024, esa evolución implicaría que el S&P acabe el año entre 5.425 y 5.550 puntos. “El mes de enero es un buen predictor del año, mirando a los datos desde 1928”, afirma Bank of America para alentar el optimismo. Lo que falta por ver en el análisis es si las valoraciones de partida en esos años electorales eran tan altas como las que muestran ahora los grandes valores del S&P.

Las previsiones de beneficios positivos de gigantes como Amazon y Meta Platforms y la posibilidad de que la economía americana tampoco entre en recesión en 2024 mantiene un tono fuerte en los mercados que apuntala con rigor el discurso de la Fed.

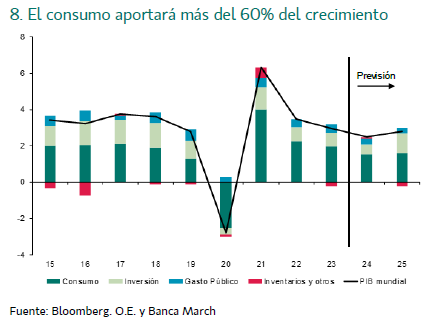

A nivel sectorial, el encarecimiento del crédito pesará sobre la inversión privada y, tras años de fuertes estímulos fiscales, el gasto público tampoco deberá ser un factor dinamizador de la actividad a nivel agregado. Sin embargo, las perspectivas de la mayoría de analistas son positivas para el consumo privado, que será el principal motor del crecimiento mundial aportando por sí solo más del 60% del avance del PIB en promedio durante los dos próximos años.

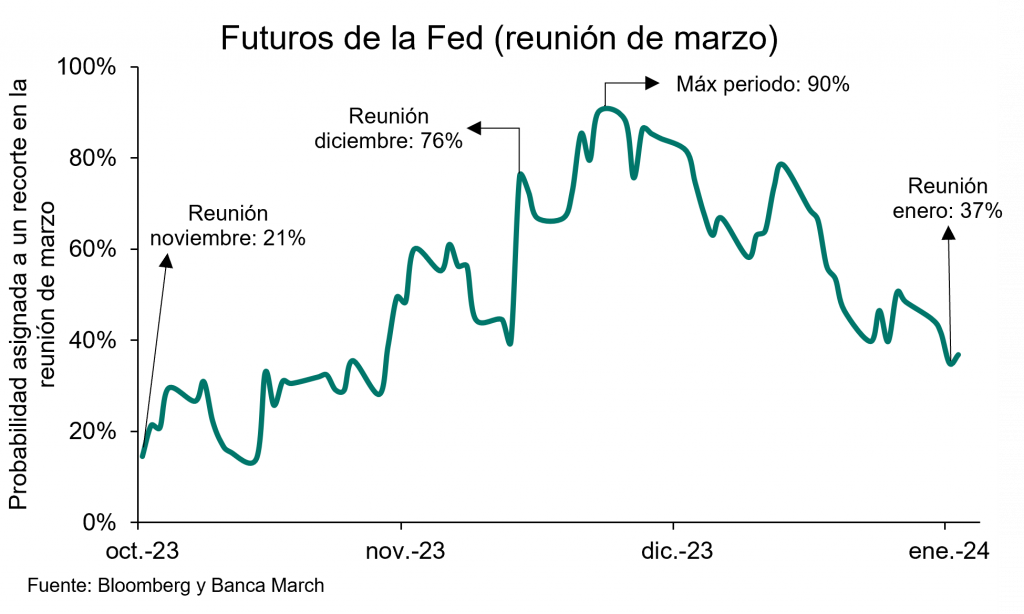

Esta semana comenzó con unos datos de confianza del sector servicios en Estados Unidos que mostraron una mejora en el sentimiento empresarial,aunque también traen malas noticias para la inflación pues el componente de precios se elevó sustancialmente (el PMI de enero aumentó con fuerza hasta un 53,4, por encima de las previsiones de 52 y del dato previo de 50,4). Asimismo, la Fed publicó los datos de la encuesta bancaria, apuntando a que las entidades financieras siguen manteniendo condiciones restrictivas para la concesión de crédito, aunque lejos de los niveles extremos alcanzados tras la crisis bancaria de Silicon Valley Bank. Ambos datos indican que la economía americana está ganando tracción y que la fase de restricción extrema del crédito quedó atrás. No obstante, las expectativas de bajadas de tipos siguen siendo elevadas para este año en Estados Unidos, los futuros ponen aún en precio entre 4 y 5 bajadas, algo que parece incompatible con una economía creciendo a niveles del +3% y con el resurgimiento de las presiones inflacionistas.

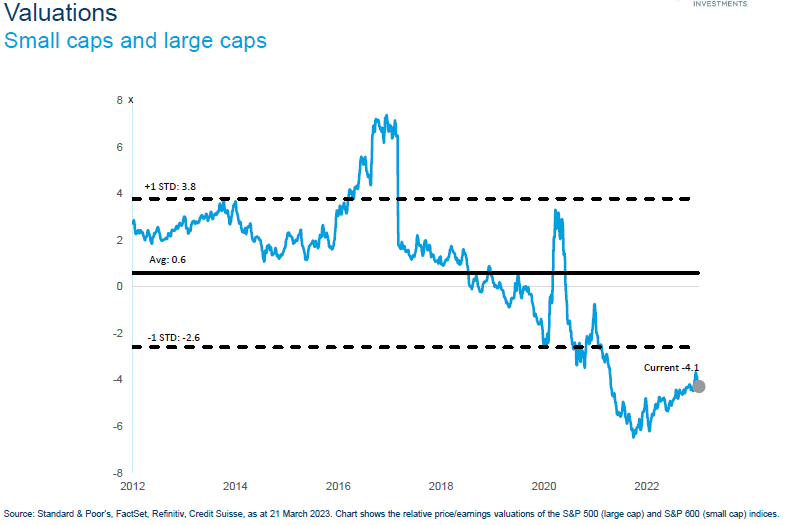

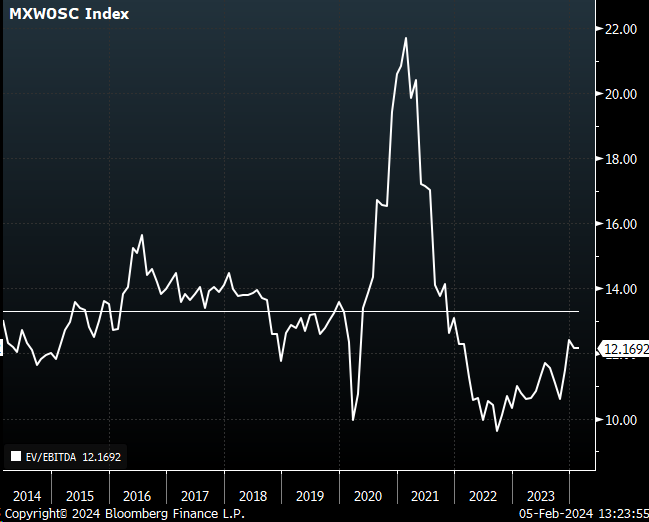

Aunque este comienzo de año no vaya en ese sentido creemos que hay que comprar lo que está barato, por eso estamos incrementando nuestra exposición a pequeñas y medianas compañías, que cotizan a múltiplos muy bajos respecto a sus medias históricas, y más si lo miramos en términos relativos frente a las grandes compañías:

P/E Small Caps Vs Large Caps (US).

P/E MSCI World Small Caps desde 2014:

EV/EBITDA MSCI World Small caps desde el 2014:

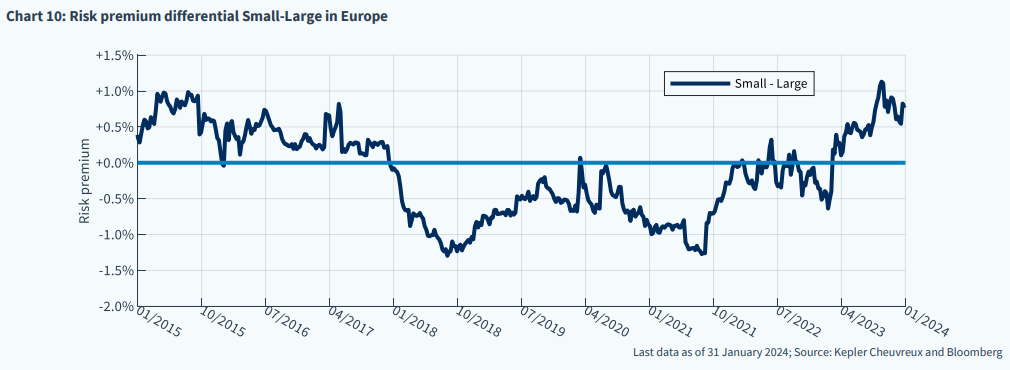

En Europa ocurre lo mismo, la prima de riesgo que paga el invertir en pequeñas compañías está en máximos, lo que favorece la estrategia de comprar pequeñas compañías europeas:

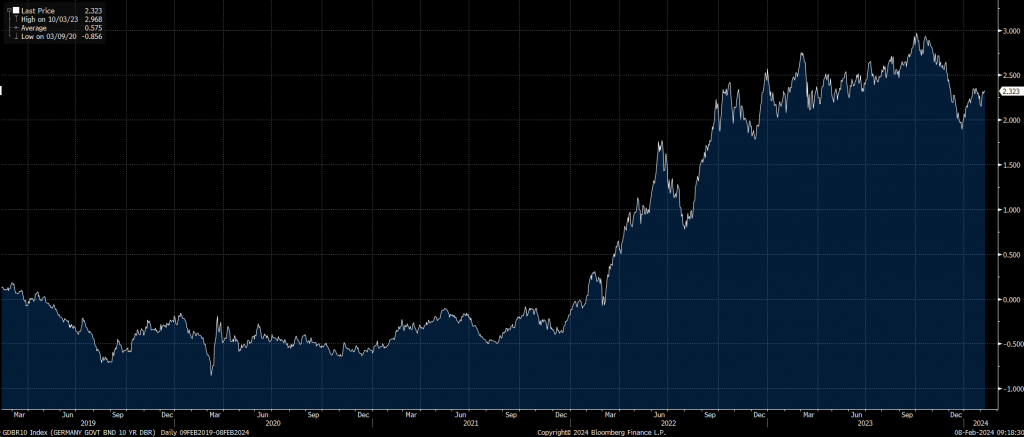

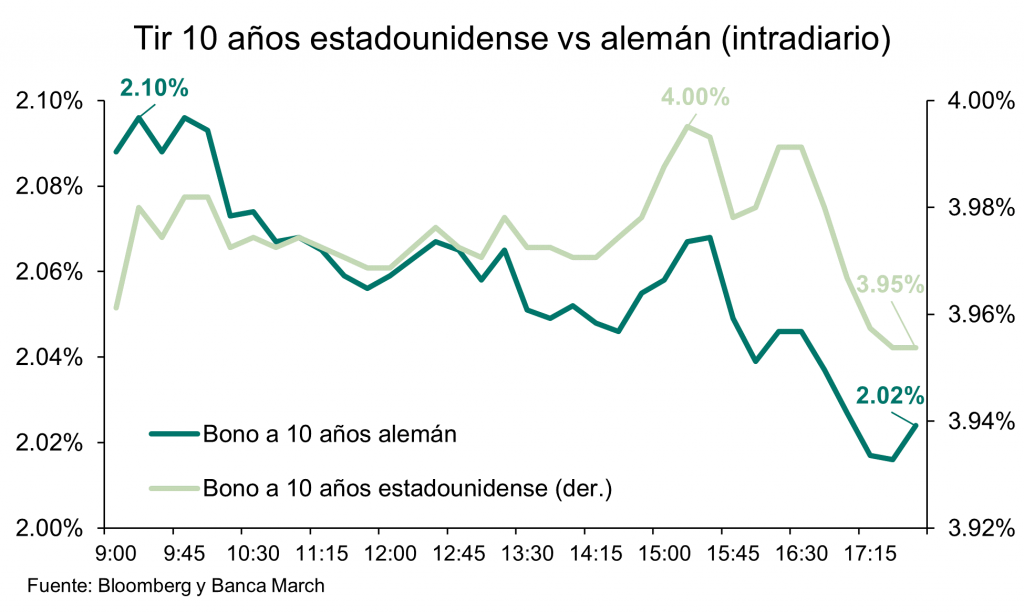

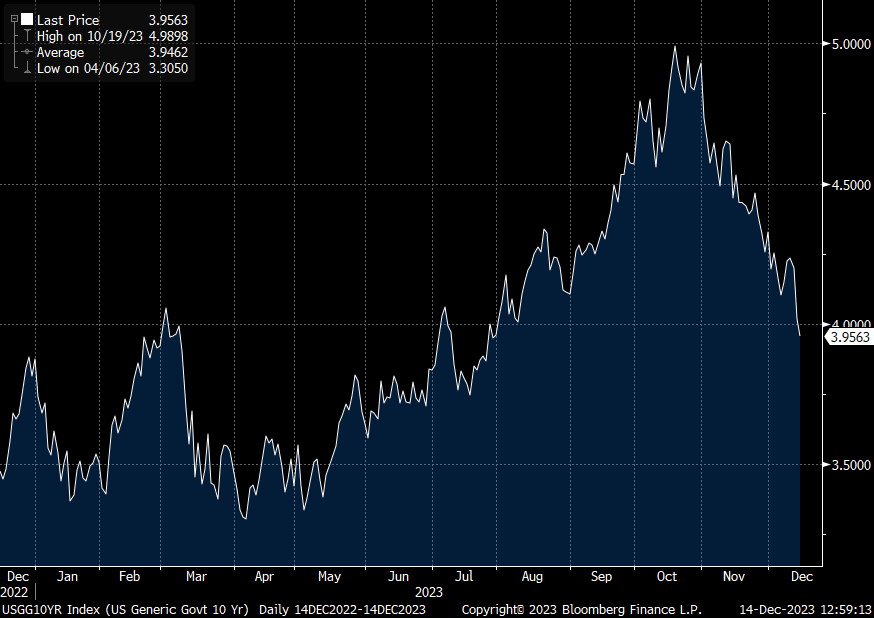

Esta semana el BCE publicó un informe muy interesante, que me llegaba a través de Dunas Capital, sobre la situación del tipo de interés real neutral, señalando que el mismo podría haber aumentado en unos 30 puntos básicos respecto al nivel que existía a mediados del 2019. Ello no deja de ser relevante ya que, implícitamente, se estaría planteando un contexto teórico de política monetaria algo menos restrictivo de lo que cabría esperar bajo las reglas del juego que imperaban antes de la pandemia. En este sentido, según las conclusiones que obtiene el banco central se podría plantear un tipo neutral teórico por encima del 2,0%, lo que refrendaría la idea de que, bajo estas condiciones y desde un punto de vista estructural, el 10 años alemán debería de estar más elevado que el 2,36% al que cotiza actualmente.

Rentabilidad del bono a 10 año alemán últimos 5 años.

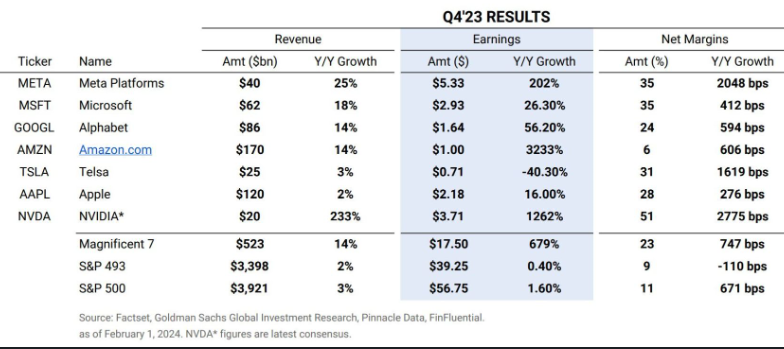

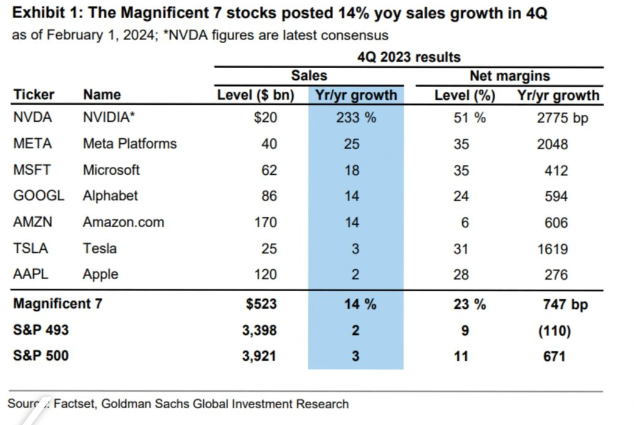

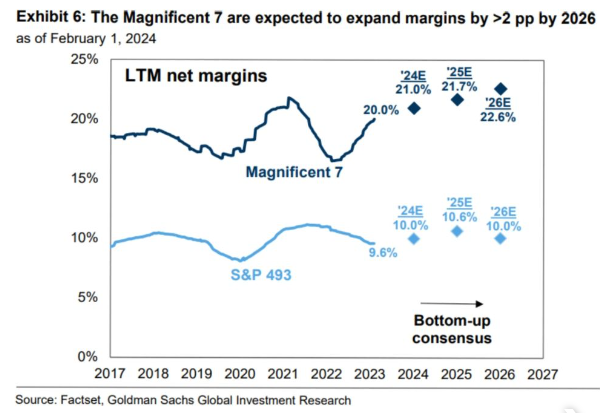

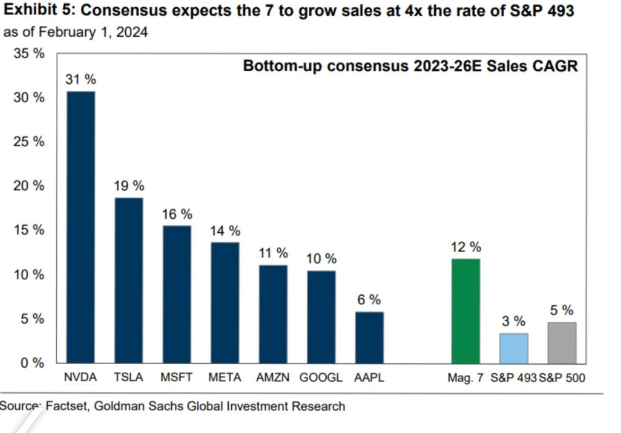

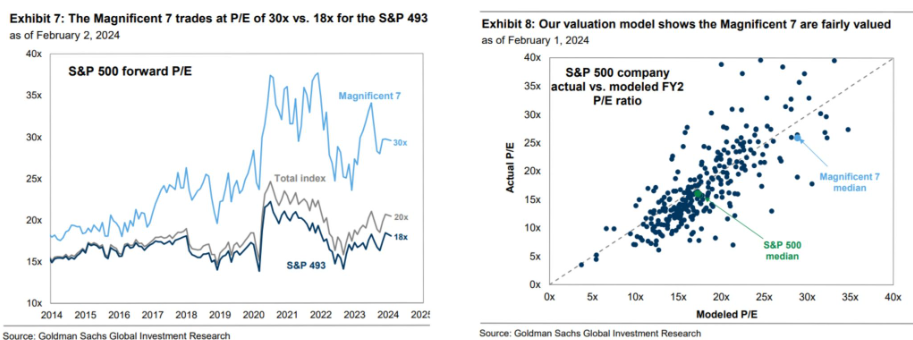

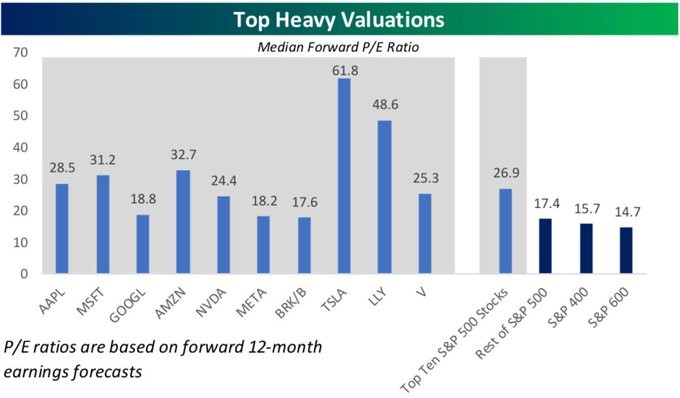

Está claro que las dinámicas de crecimiento del sector tecnológico y de todo lo que tenga exposición a la Inteligencia Artificial son muy positivas, el tema es que los múltiplos a los que cotizan las compañías del sector, principalmente los 7 Magníficos, como llevo diciendo desde hace semanas, son muy exigentes, como publicaba esta semana un informe de Goldman Sachs, en el que sacaba la conclusión de que la actual cotización de las siete compañías es muy razonable con las positivas expectativas del mercado, con lo que no le dan más potencial.

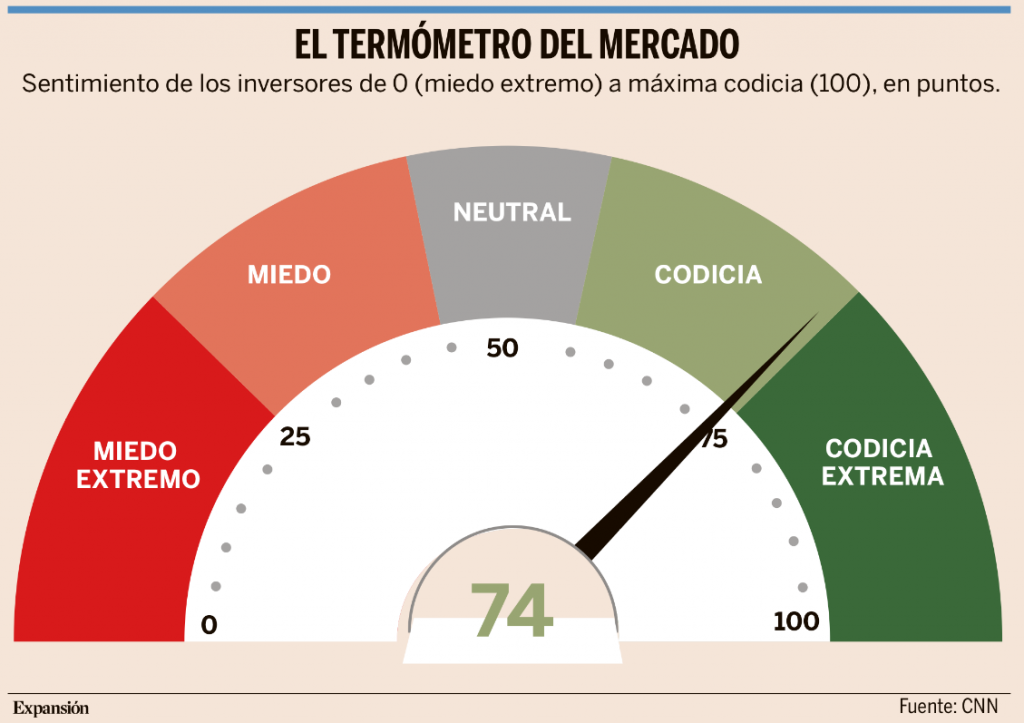

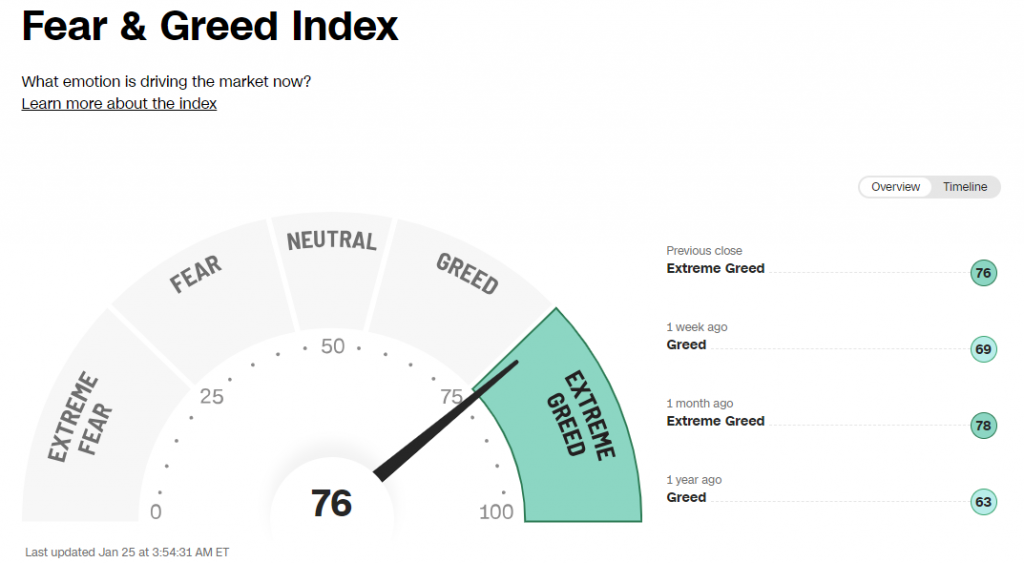

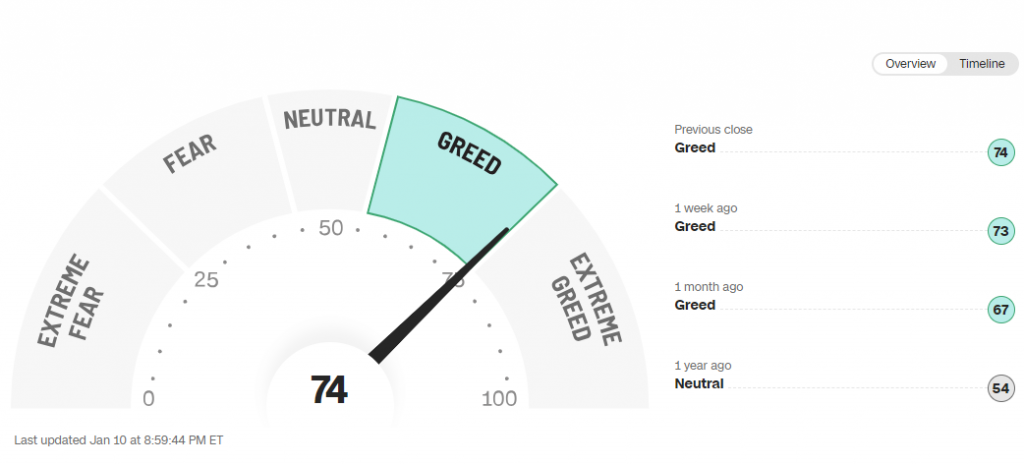

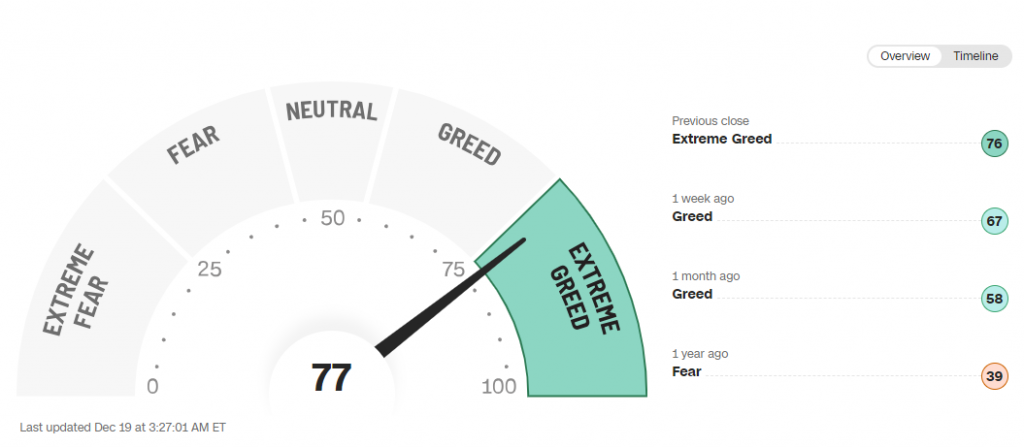

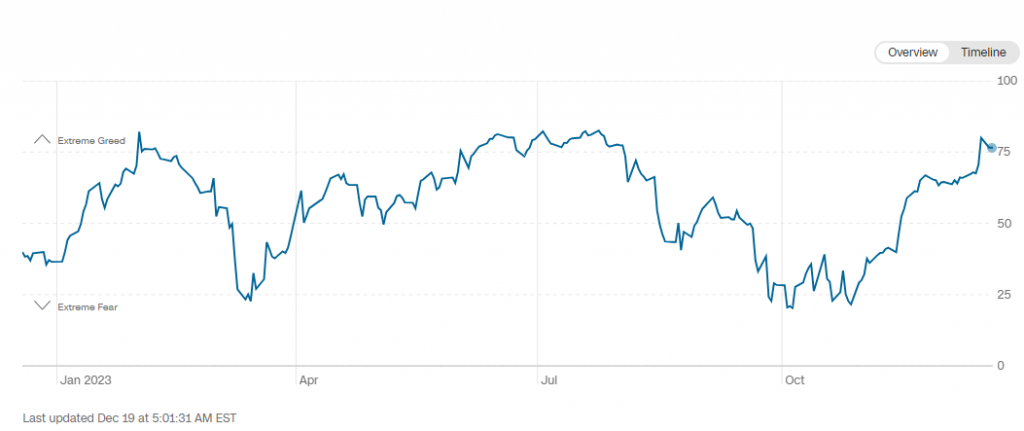

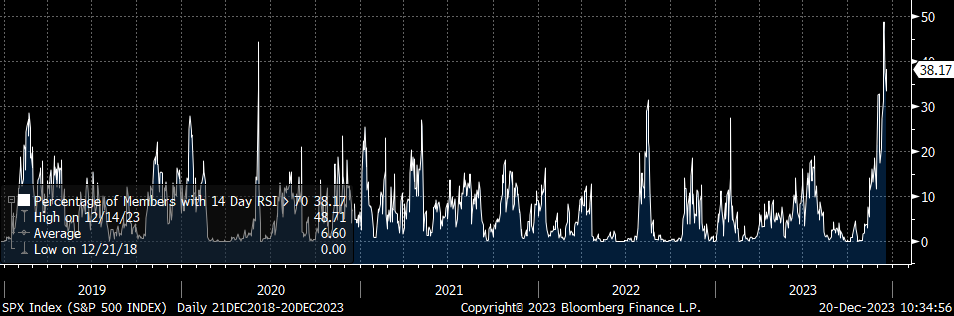

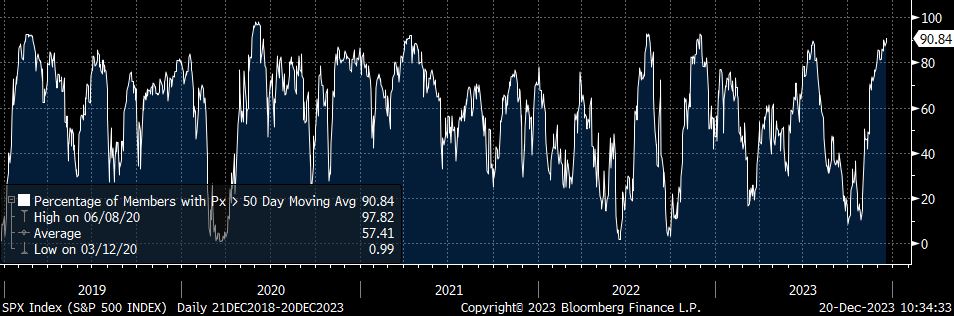

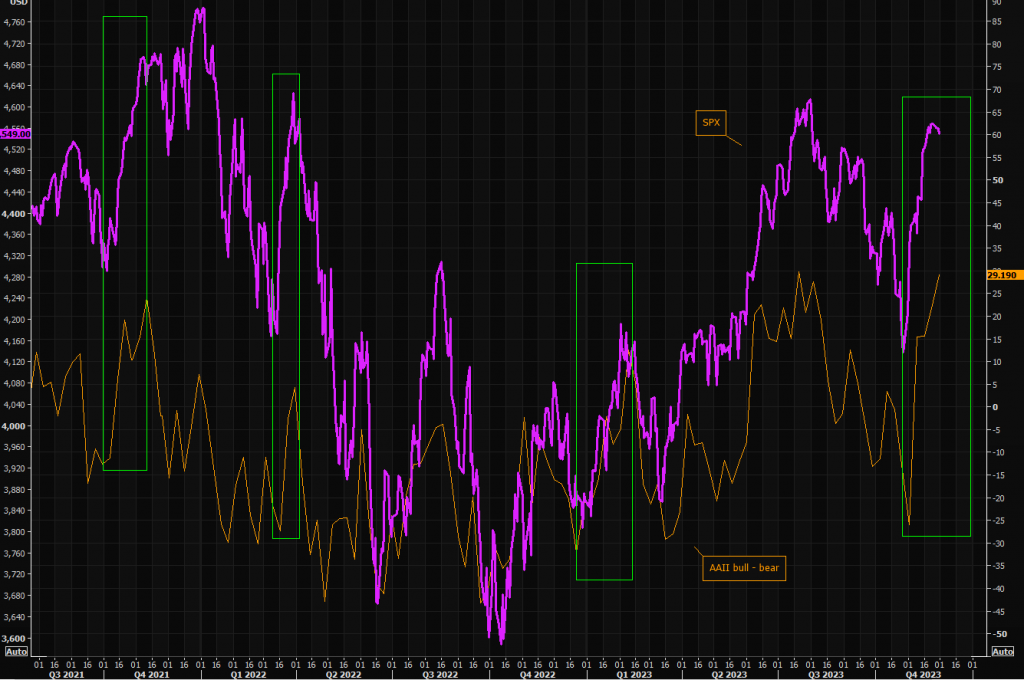

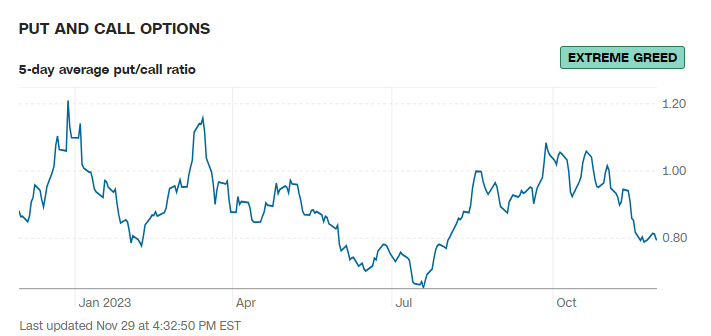

Los índices americanos S&P 500 y Dow Jones han marcado nuevos récords históricos esta semana. El índice de miedo y codicia de la CNN (Fear&Greed Index) se mueve en las últimas semanas entre codicia y codicia extrema y algunos inversores se plantean si hay demasiado optimismo tras unos resultados empresariales dispares. La principal razón para el optimismo es que no hay grandes decepciones en los resultados. Además, hay muchos sectores y mercados que siguen baratos (petroleras, financieras, eléctricas) o que tienen crecimiento a múltiplos mucho más confortables que la IA (farmacia y salud). https://edition.cnn.com/markets/fear-and-greed

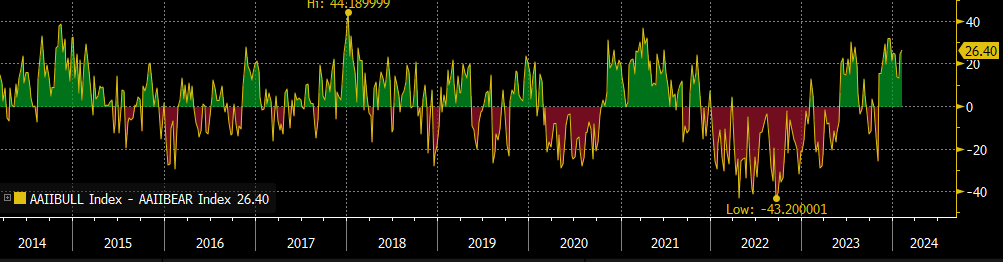

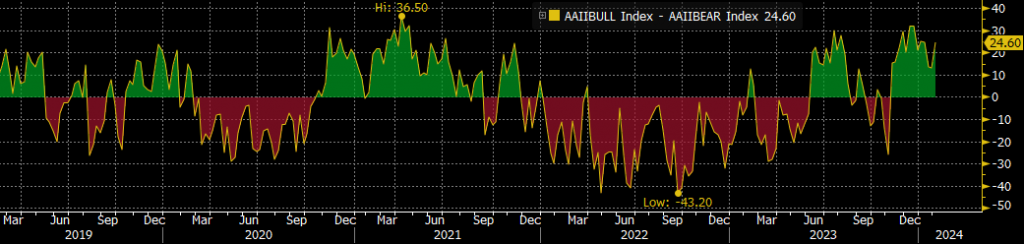

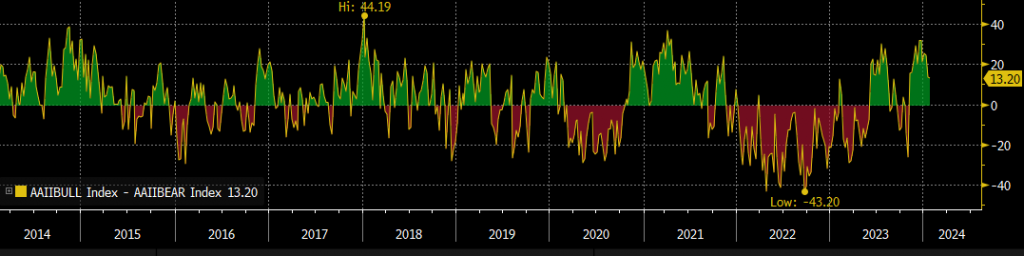

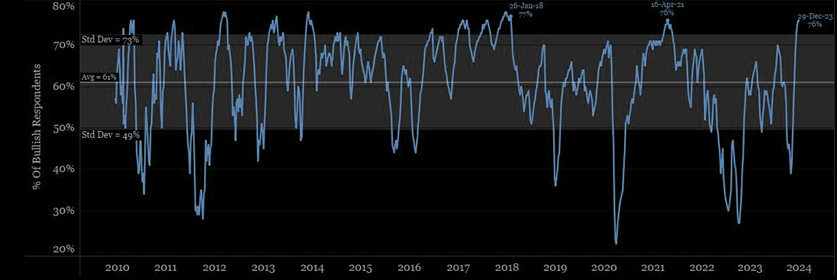

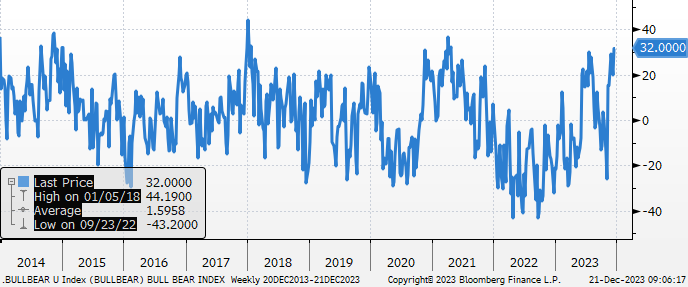

También el índice alcistas menos bajistas también en la parte alta del rango (señal de extrema sobrecompra):

AAII Bulls – Bears

Importante esta semana:

En una entrevista televisiva el fin de semana pasado, grabada antes de la publicación del informe de empleo del pasado viernes, Powell reiteró que es poco probable que se produzca un recorte de tipos en marzo, y que los datos determinarán cuándo y cuánto se puede bajar.

Muchas declaraciones esta semana de miembros de la Fed tratando de frenar las expectativas de bajadas de tipos del mercado, el presidente de la Fed de Chicago, Austan Dean Goolsbee, dijo querer ver más evidencias de que la Reserva Federal está en el camino hacia el 2% antes de recortar tipos, otro miembro de la Junta de la Fed, Bowman, calificó de «alentadores» los recientes informes sobre la desaceleración de la inflación, aunque añadió que «la economía aún no ha llegado a ese punto», el presidente de la Fed de Richmond, Thomas Barkin, se ha definido como “muy defensor” de mantener paciencia para determinar cuándo rebajar los tipos de interés. En el dilema entre contener el avance de los precios e impulsar el crecimiento económico, se decanta a favor de combatir la inflación. La presidenta de la Fed de Boston, Susan Collins, ha declarado que son necesarias más evidencias de que la inflación se alinea con el objetivo del 2%, indicando una referencia vaga al comienzo de los recortes, “más adelante este año”. Asimismo, ha manifestado que el tipo de interés neutral es superior ahora de lo que era antes de la pandemia. Y por último otro miembro de la Junta de la Fed, Adriana Kugler, se presenta optimista con el proceso deflacionista, si bien ha indicado poca urgencia por reducir tipos. Tal y como ha expresado, si este desarrollo se demora, será necesario mantener el coste del dinero constante más tiempo para asegurar que continúa el progreso.

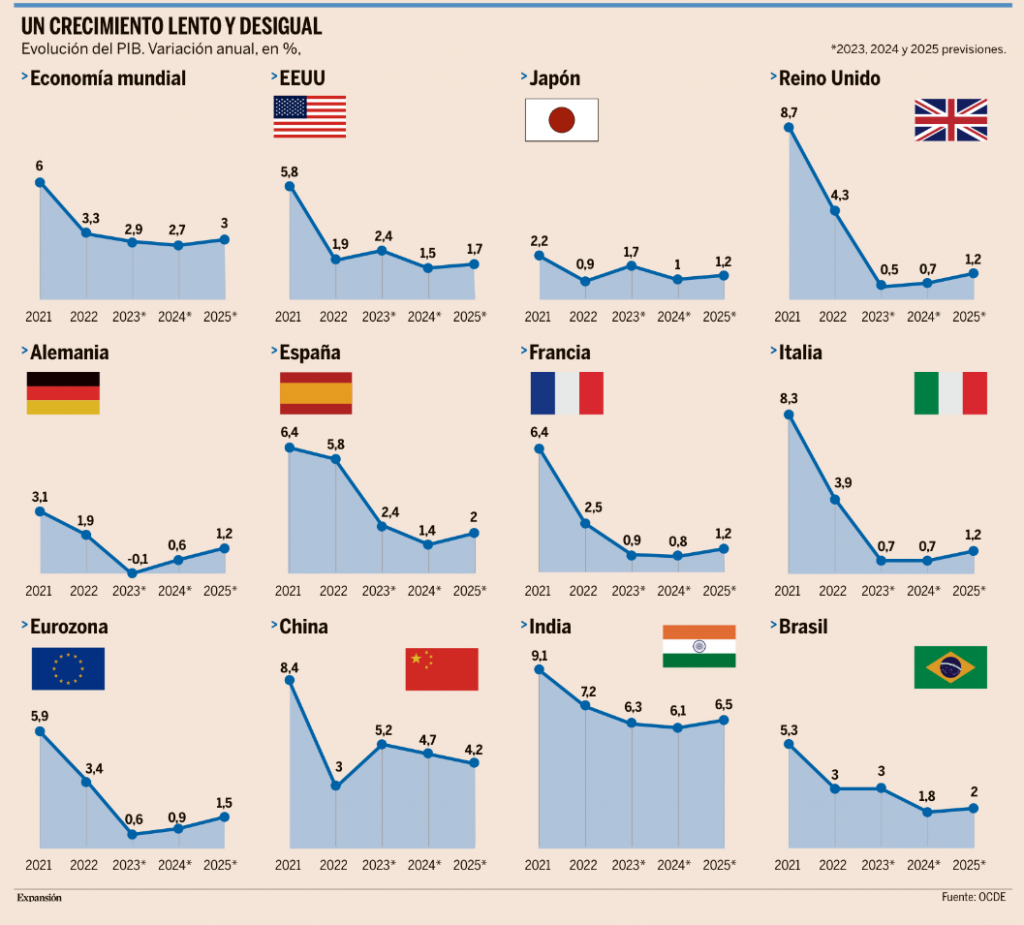

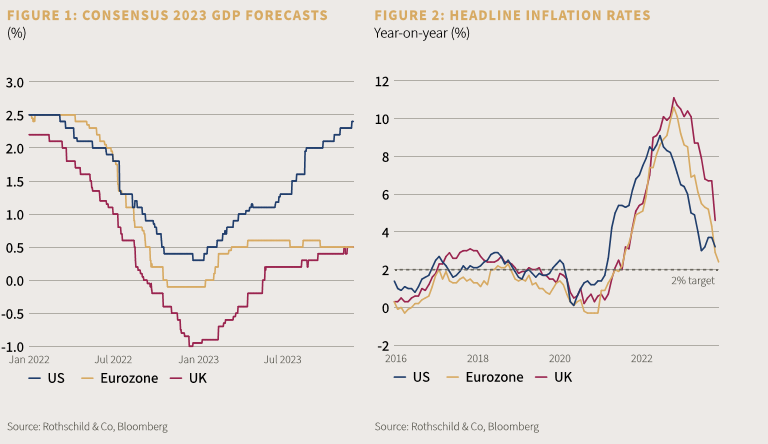

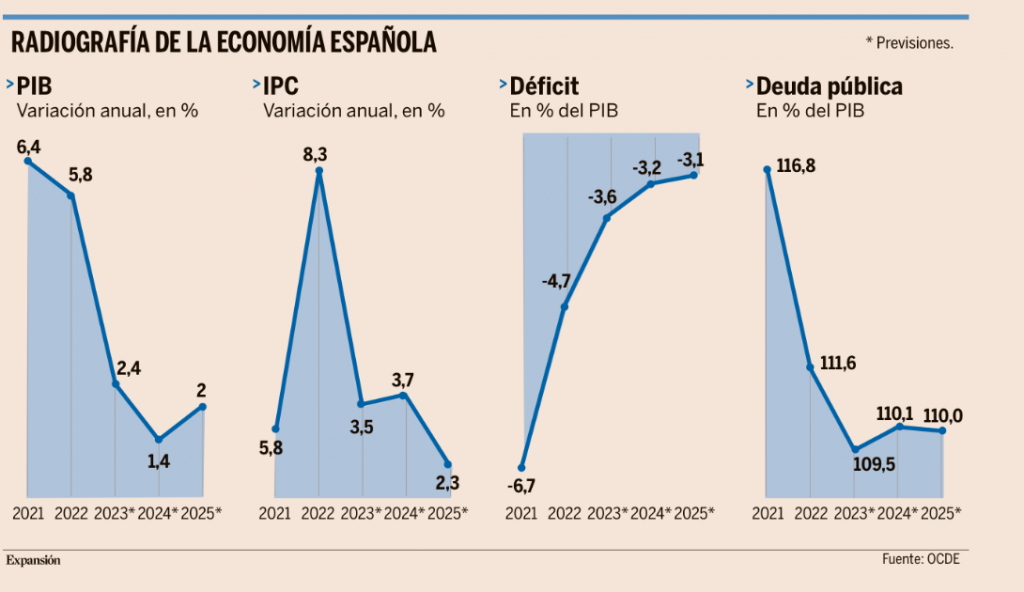

En un escenario convulso, marcado por las cicatrices del Covid, el enquistamiento de la guerra en Ucrania, que va camino de cumplir su segundo aniversario, las tensiones en Oriente Medio, con el conflicto entre Israel y Hamás provocando réplicas en la región y obstaculizando parte del comercio mundial, y los altos tipos de interés para combatir la inflación, la economía global mostró al cierre de 2023 una solidez mayor a la esperada, con un crecimiento del PIB que, según la OCDE, fue del 3,1%.2024 será, sin embargo, un año de cierta desaceleración. La organización de los países desarrollados prevé que el crecimiento mundial ronde este año el 2,9%, dos décimas menos que en 2023, pero aun así dos décimas por encima del que vaticinaba en noviembre pasado (2,7%), todavía bajo el influjo del encarecimiento de la financiación y de las turbulencias internacionales.

Así lo recoge el último informe de perspectivas de la organización, publicado esta semana, donde ha revisado con fuerza al alza el crecimiento de Estados Unidos este año, hasta el 2,1% frente al 1,5% que auguraba en su informe de noviembre, y por el contrario ha recortado casi con el mismo vigor a la zona euro, que en 2024 apenas crecerá un anémico 0,6%, tres décimas menos de lo que esperaba hace tres meses. La OCDE cree que la actividad se verá “frenada por las estrictas condiciones crediticias en el corto plazo”, con las dos mayores economías del bloque renqueando. El PIB alemán solo crecerá un 0,3% en 2024, en contraste con el 0,6% que la OCDE preveía en noviembre, mientras que Francia lo hará un 0,6%, dos décimas menos que lo pronosticado entonces.

España se erige como el principal sostén económico del bloque de la moneda única, seguida de lejos por Italia, que crecerá un 0,7%. La OCDE prevé que el PIB español crezca este año un 1,5%, una décima más de lo augurado en noviembre, y más del doble que en el conjunto de la eurozona, aunque claramente por debajo del 2% que defiende el Gobierno. Para la OCDE el PIB español subirá en 2025 un 2% frente al 1,3% contemplado para el conjunto de la zona euro.

Todo ello en un contexto en el que si bien la inflación ha disminuido en muchos países “más rápido de lo previsto”, la OCDE invita a no bajar la guardia ante las tensiones geopolíticas, que representan “un riesgo significativo a corto plazo para la actividad y la inflación”, en especial si el conflicto en Medio Oriente acaba perturbando los mercados energéticos. De acuerdo con los cálculos de la Organización, de persistir el fuerte encarecimiento del transporte por la crisis del mar Rojo, que de media ha duplicado los precios de los fletes, podría disparar en casi 5 puntos los precios de importación, añadiendo 0,4 puntos al IPC en el plazo de un año. A esto se suma el aumento registrado en los costes laborales, que podrían añadir aún más presión a los precios. Por ello, aunque admite que existe margen para comenzar a bajar los tipos de interés a medida que las subidas de precios se moderen, aboga por mantener una política monetaria “restrictiva en la mayoría de las principales economías durante algún tiempo”.

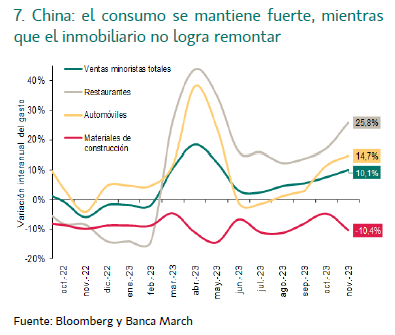

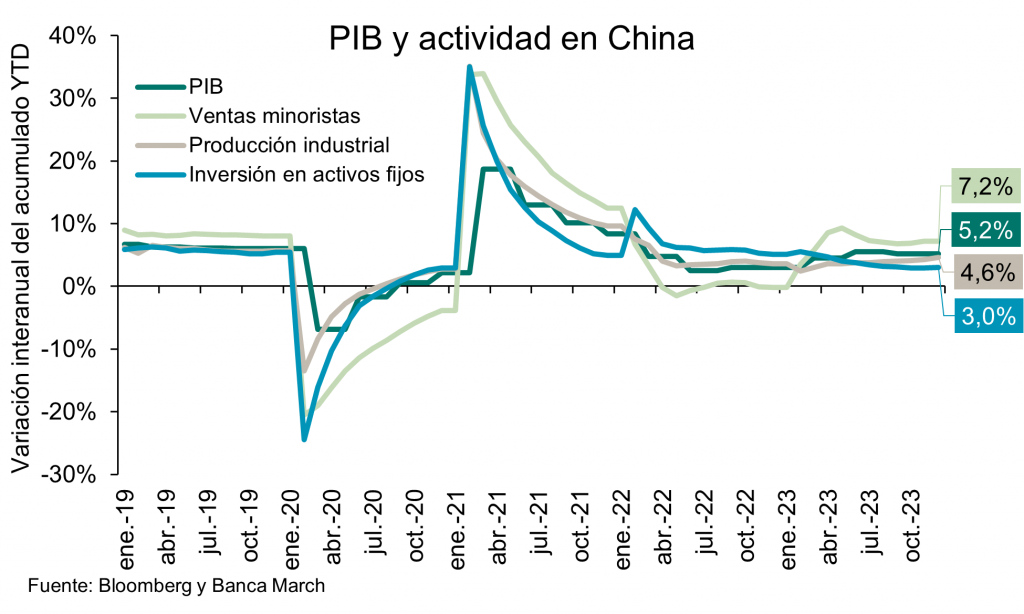

Este miércoles se publicó también el dato de dato de IPC chino, que se desplomó casi un -1% en enero, siendo su cuarto descenso mensual consecutivo y la mayor caída en 15 años, los datos siguen mostrando debilidad, con el IPC acelerando su caída más de lo previsto en enero, al retroceder un -0,8% interanual frente al -0,3% previo y por debajo del -0,5% esperado, siendo este el cuarto mes consecutivo de descensos. Este comportamiento se explica sobre todo por la caída de los precios de los alimentos, que bajaron un -5,9% interanual, por lo que, si retiramos este componente muy volátil, la inflación se situaría en un aumento del +0,4% interanual. Por el lado de los precios de producción industriales, los datos también siguieron en negativo al caer en enero un -2,5% interanual, dos décimas por encima del -2,7% anterior y alejándose poco a poco del fuerte retroceso registrado a mediados del año pasado (en junio los precios de producción industriales cayeron un -5,4% interanual).

China tiene que aprender las lecciones de Japón. Gillian Tett. Financial Times.

Hace veinticinco años, escuché a un grupo de altos funcionarios financieros estadounidenses, entre ellos Timothy Geithner y Lawrence Summers, dar consejos a sus homólogos japoneses sobre cómo afrontar una crisis inmobiliaria. La esencia de su mensaje giraba en torno a dos palabras: “despejar los precios”. Mientras Japón se tambaleaba tras el colapso de la burbuja inmobiliaria de los años 1980, los funcionarios estadounidenses instaron a su gobierno a inyectar transparencia en el mercado y en los balances de los bancos, negociando los activos malos de forma que se estableciera un “suelo” de sus valores.

Al fin y al cabo, así fue como Estados Unidos salió de su propia crisis de ahorros y préstamos de los años 1980: subastó los préstamos dudosos a través de una Corporación de Resolución y Fideicomiso, atrayendo de nuevo a los inversores oportunistas al mercado y recuperando la confianza en el valor de los activos. En un principio, los japoneses no siguieron este consejo. Tampoco lo hizo Washington cuando estalló su propia gran crisis financiera más de una década después.

Al contrario. Los funcionarios estadounidenses desperdiciaron meses negando la magnitud de sus pérdidas por las hipotecas subprime, lo que llevó a los funcionarios japoneses a expresarme su queja porque los estadounidenses se negaban a tomar la dura medicina que habían recetado a otros. Sin duda, los historiadores del futuro escribirán libros sobre la ironía de esta situación y señalarán que sólo cuando Washington intentó finalmente crear precios de compensación, a finales de 2008, el sistema empezó a sanar.

Sin embargo, la pregunta clave ahora, mientras los mercados se tambalean por la implosión del grupo inmobiliario Evergrande, es si las autoridades chinas serán más sabias (o menos tontas) este 2024 que sus homólogos japoneses en 1997 o los estadounidenses en 2007.

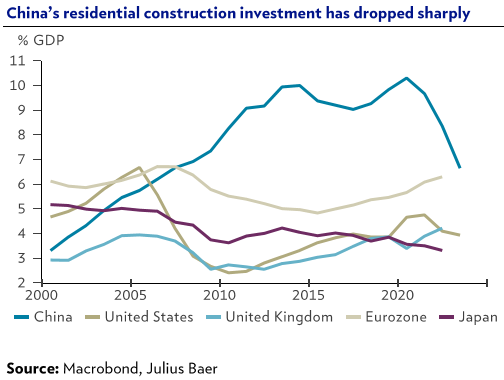

Después de todo, en cierto modo los retos de China se asemejan a los de Japón en los años 1990: un sistema financiero centrado en los bancos se está enfocando cada vez más a los mercados de capitales; una economía en proceso de maduración está pasando de la industria a los servicios; la mala demografía amenaza la expansión futura; y una burbuja que se desinfla ha creado una montaña de préstamos dudosos, que ascienden a un total de 3,2 billones de yuanes (412.300 millones de euros), según datos oficiales, que casi con toda seguridad subestiman el problema.

Amortiguadores políticos

Afortunadamente, China cuenta con amortiguadores políticos que podrían hacer que esto resultase más fácil de abordar que en Japón: el Gobierno dispone de vastos recursos financieros, un control (más o menos) férreo de la economía, un sector privado muy emprendedor, y burócratas reflexivos. Para ilustrar este último punto: tras la publicación de mi libro sobre la “debacle del billón de dólares” en Japón, funcionarios chinos se pusieron en contacto conmigo deseosos por aprender las lecciones de la historia.

Sin embargo, como también señaló Goldman Sachs en un informe el pasado otoño, otros retos en China son peores que en el Japón de los años 1990. “La tasa de desocupación de inmuebles residenciales urbanos ronda el 20% en China”, señala, “más del doble de la tasa del 9% que soportaba Japón en 1990, y los precios de la vivienda son más altos: 20 veces los ingresos de un hogar en China, frente a las 11 veces en Japón durante 1990”.

Citibank se hace eco de ello: una reciente nota a clientes advierte de que “aunque las correcciones de los precios de los activos y su amplificación a través del sistema bancario serán probablemente más leves en China que en Japón… las perspectivas de crecimiento futuro para China pueden estar sufriendo una desaceleración más brusca”.

Proceso de desapalancamiento

Así pues, ¿intervendrá finalmente Pekín? Ahora mismo, la respuesta más realista es “quizá”. El desapalancamiento del sector inmobiliario ya ha comenzado. Algunos préstamos dudosos se están titulizando y comercializando. Y el valor de los inmuebles se está corrigiendo: los precios de los inmuebles de nueva construcción bajaron un 2% en términos anualizados el año pasado, frente al 10% de crecimiento de los precios a finales de la década pasada.

Además, la sentencia dictada la semana pasada por un tribunal de Hong Kong que exige la liquidación de Evergrande, con sus 330.000 millones de dólares (306.000 millones de euros) de pasivos, podría acelerar las ventas a bajos precios. También podría crear más presión para que Pekín adopte las políticas necesarias para iniciar un proceso de recuperación, como una transparencia adecuada en torno a los préstamos dudosos, mecanismos legales para negociar rápidamente los activos deteriorados (y ponerles precio) y medidas económicas para proteger a los consumidores de los peores daños.

Pero, por desgracia, también abunda la incertidumbre. No está claro si los tribunales de China continental respetarán la sentencia de liquidación de Hong Kong y si se permitirá la quiebra de otros grupos inmobiliarios. Tampoco está claro si la prioridad de Xi Jinping es impulsar el crecimiento económico o mantener una agenda ideológica que respalde al Gobierno del Partido Comunista. La primera exigiría transparencia y seguridad jurídica para los inversores; la segunda, (más) retraso en la cristalización del dolor.

Mientras el mundo espera a ver la respuesta de Pekín a la sentencia de Hong Kong sobre Evergrande, hay otra lección que aprender del Japón de los 1990: cuando los inversores sienten el temor a que existan pérdidas sin resolver en el sistema financiero que no pueden cuantificar, se crea una mentalidad deflacionista sigilosa que se refuerza a sí misma. Y una vez que arraiga un estado de ánimo deflacionista, resulta aún más difícil hacer frente a los préstamos dudosos (ya que aumentan en relación con el PIB nominal).

O para utilizar el eslogan que algunos japoneses solían recitarme: “Puedes meter carne podrida en un congelador, pero eso no elimina la putrefacción. Sólo elimina el olor… durante un tiempo”. Alguien debería traducirlo al chino e instar a los responsables políticos de Pekín a que muestren al mundo que pueden hacer un mejor trabajo a la hora de afrontar estos retos del que hicieron inicialmente los japoneses y los estadounidenses con su podredumbre financiera. Evergrande podría ser una poderosa prueba de ello.

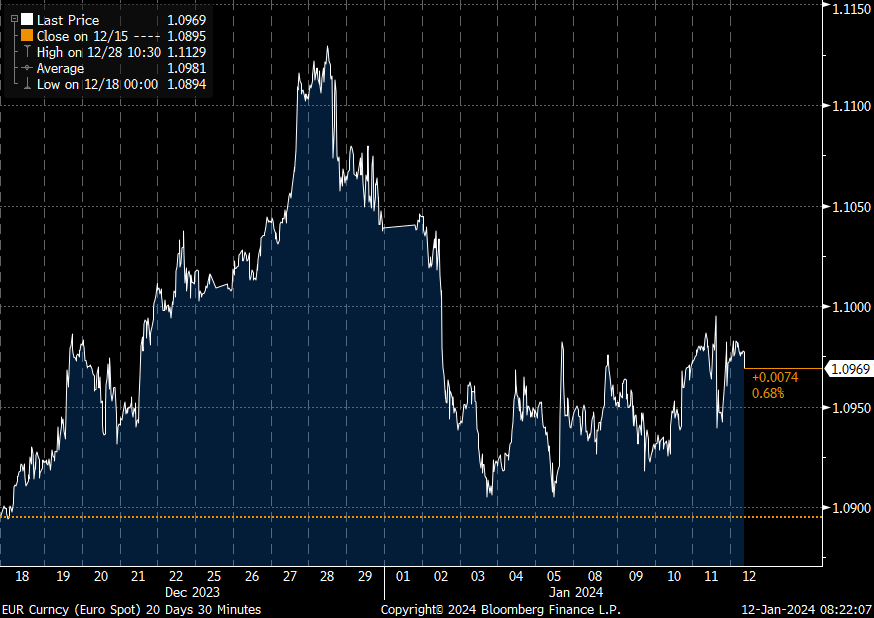

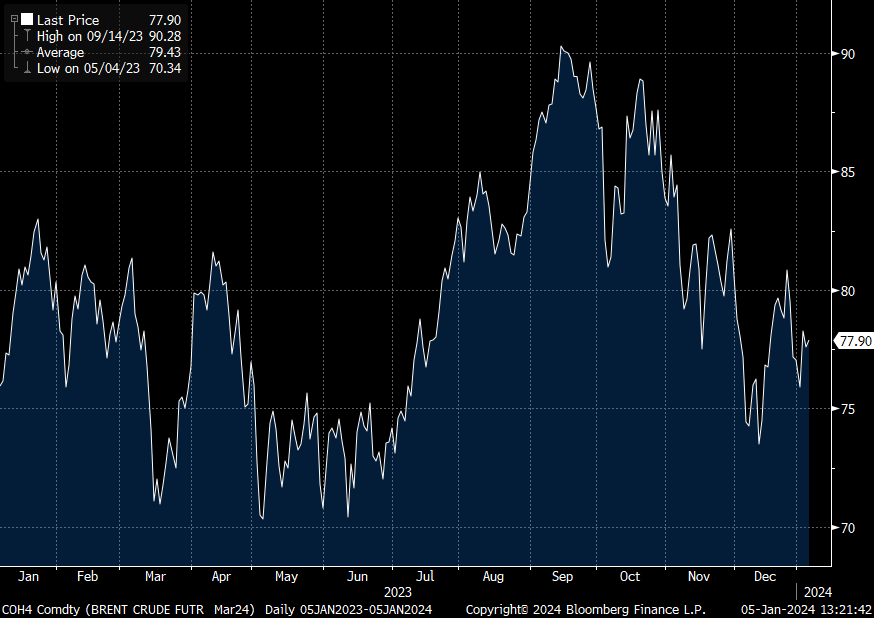

Este comienzo de año destaca la fortaleza en el dólar, lo que tiene bastante sentido en el entorno actual. De un lado la muerte de los tres soldados americanos por drones desde Irak a lo que Biden contesta que “responderá y culpa a los grupos militantes iranies”, en China la inmobiliaria Evergrande se liquidará, con una deuda de 320.000 millones de dólares, además, seguimos con el ruido desde el Mar Rojo, donde tras el impacto de un misil en el petrolero, el precio del brent está subiendo un 8% en lo que va de año.

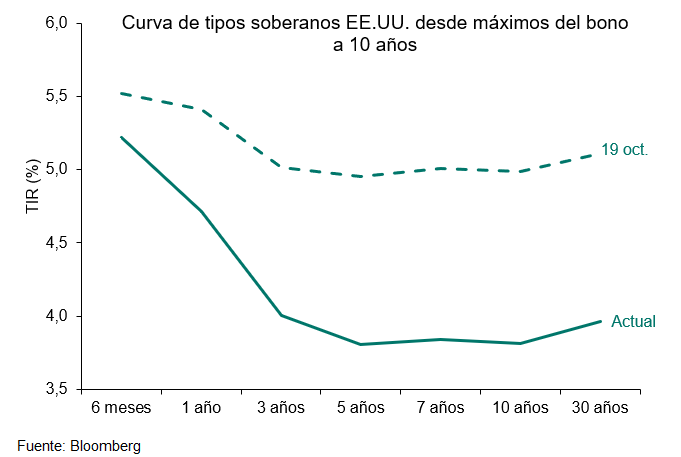

Esta semana se publicaron las previsiones de emisiones del Tesoro estadounidense para los dos próximos trimestres. Este documento cobró importancia el pasado verano ante el creciente déficit público en el país norteamericano. La primera sorpresa es que reduce las necesidades de financiación en mercados para el primer trimestre de 816.000 millones de dólares a 760.000 millones. Por otra parte,apunta auna necesidad de financiación de apenas 220.000 millones para el segundo trimestre del año. No obstante, las previsiones del segundo trimestre son mucho más volátiles, y más en un año electoral, pues se está discutiendo en las cámaras algunos recortes de impuestos por valor de 78.000 millones de cara a los próximos meses. El anuncio de unas menores emisiones de lo esperado trajo de nuevo el optimismo a las Bolsas americanas a comienzo semana.

Las últimas primarias en Estados Unidos parecen indicar que la carrera hacia la Casa Blanca volverá a disputarse entre Trump y Biden, y ello a pesar de que 2 de cada 3 estadounidenses quisieran a alguien nuevo, aunque sólo 2 de cada 5 dejarían de votar por este motivo. Parece que este año se incrementan las diferencias entre las diferentes economías, en cuanto a crecimiento, Estados Unidos mantiene el paso, aunque más lento, a pesar de lo cual el mercado sigue esperando agresivas bajadas de tipos de interés, China no es capaz de mantener el ritmo debido a problemas estructurales en su sector inmobiliario de difícil solución y Europa es muy dependiente de China y está prácticamente parada, pese a lo cual el Banco Central Europeo aún no se atreve a declarar victoria sobre la inflación y bajar tipos de interés.

Los fantasmas de la crisis se asoman ahora a China y muchos agentes abogan ya por una bajada de tipos de interés para intentar reactivar la economía. Pese a los anuncios de estas semanas pasadas la economía china sigue con los ojos puestos en la gran crisis y dependencia que hay en el sector inmobiliario y que lejos de desaparecer está aún muy presente. El bono del gobierno chino bajó a su nivel más bajo en 22 años como consecuencia. El bono a 10yrs chino cotiza al 2.463%. Exceso de inversión, sobreendeudamiento y un descenso estructural de la demanda debido a factores demográficos, hace creer a los analistas de Julius Bär que los problemas del sector inmobiliario en China son de naturaleza estructural. La caída del sector pone en problemas a familias y gobiernos locales. El gobierno tendrá que ingeniárselas para evitar el contagio al resto de la economía y para navegar el cambio hacia un modelo de crecimiento de mayor calidad.

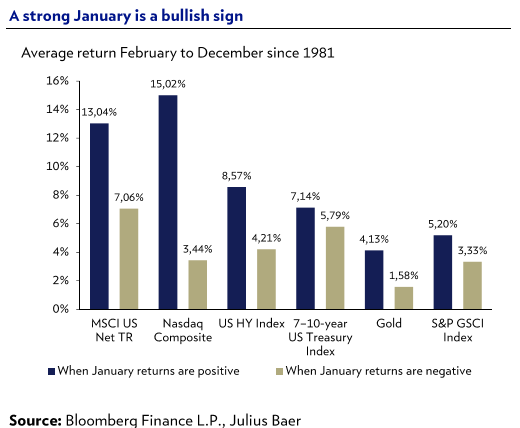

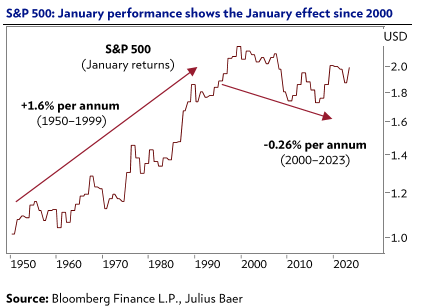

Desde el punto de vista del análisis técnico en la mayoría de las clases de activo, un enero positivo presagia un año con mejores retornos de media que un enero negativo, desde 1981.

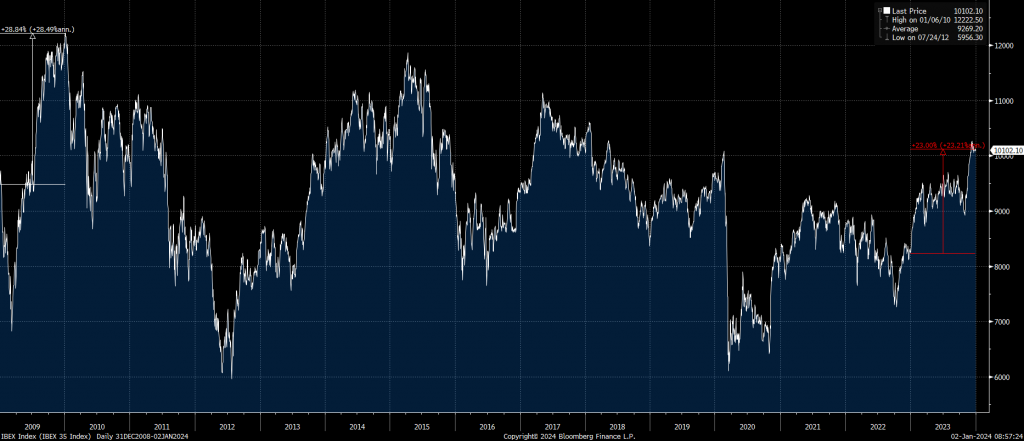

En los últimos doce meses, el S&P 500 se ha revalorizado alrededor de un 25%, mientras que el Euro Stoxx 600 lo ha hecho menos del 8% y el Ibex 35 algo más del 10%. Esa divergencia hace, según estimaciones de Bernstein, que las bolsas europeas coticen con el mayor descuento frente a las estadounidenses de los últimos 35 años. Si uno toma el múltiplo de valoración en los distintos parqués sobre los beneficios esperados por sus cotizadas el próximo año, Wall Street recibe una valoración superior en un 33%. Bernstein apunta que esta prima americana supera claramente el 20% que existía antes de la pandemia y la media histórica del 13%. Bernstein ve una oportunidad de inversión en los mercados europeos ante la posibilidad de que se cierre ese diferencial de valoración de forma progresiva. Para que se reduzca el descuento, dada la actual reticencia de muchos inversores internacionales a poner dinero en Europa, los estrategas de Bernstein ven necesario que se produzca algún tipo de detonante. “La distancia en la valoración es relativa debería estrecharse al no estar justificada por fundamentales. Pero el timing es difícil de determinar ante el buen momento actual de las bolsas americanas. Pero podrían darse algunos catalizadores durante el próximo año”, indica Bernstein.

Algunos de esos factores podrían ser la posibilidad de que haya recortes de tipos en Europa antes que en Estados Unidos, y que se frene el optimismo con la inteligencia artificial (IA) que está impulsando a las grandes tecnológicas de los parqués neoyorquinos. En este segundo escenario, todo el mercado podría bajar, pero el consuelo para el Euro Stoxx sería sufrir una caída menor que la del S&P.

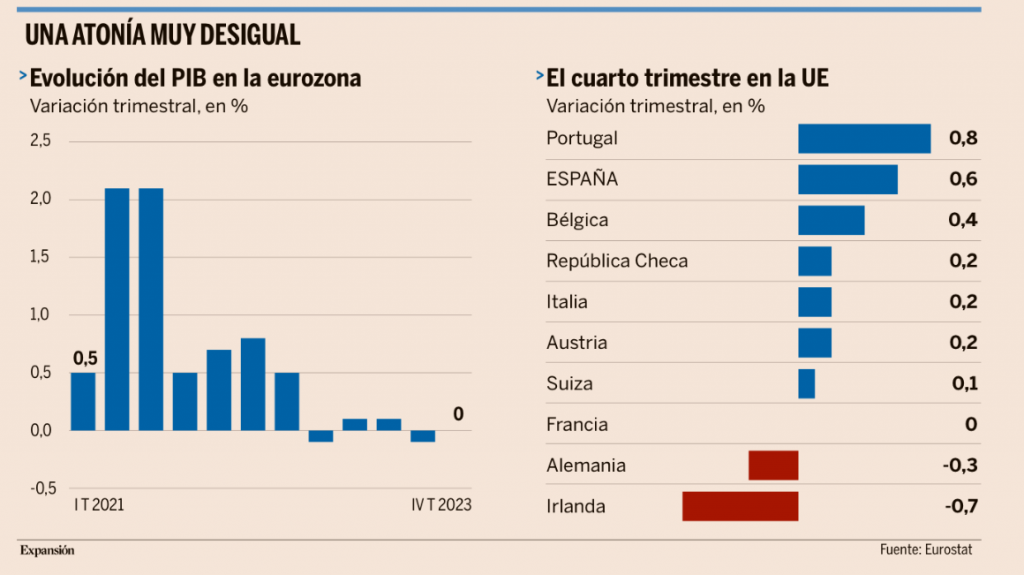

La economía europea ha sorteado por segunda vez en un año la amenaza de recesión, la primera el invierno pasado a causa del corte del suministro de gas ruso y la segunda el último trimestre, a raíz de la subida de los tipos de interés que viene produciéndose desde 2022 y su impacto sobre la inversión y el consumo. Con todo, no se pueden lanzar las campanas al vuelo porque las dos primeras economías de la eurozona están muy golpeadas, Francia, tocada, con su economía estancada durante dos trimestres seguidos, y Alemania, hundida, con una contracción del 0,3% entre octubre y diciembre. Frente a ellas, Italia registró un tímido crecimiento del 0,2% y España un avance bastante más robusto del 0,6%, aunque sustentado fundamentalmente sobre el gasto público. Además, aunque pueda parecer positivo que la eurozona haya sorteado la recesión por segunda vez, la unión monetaria encadena cinco trimestres consecutivos bordeando el estancamiento, una atonía de la que será complicado salir.

La economía de la eurozona se estancó en el cuarto trimestre del año pasado con respecto al tercero, lastrada fundamentalmente por la contracción de la economía alemana, que se hundió un 0,3% entre octubre y diciembre, seguida de Francia, que mantuvo el mismo volumen de actividad que entre julio y septiembre. Además, hay que tener en cuenta que ambas potencias económicas europeas venían de un estancamiento en el tercer trimestre, lo que pone de manifiesto hasta qué punto los problemas están enquistados. De hecho, un dato que muestra hasta qué punto se ha frenado la eurozona en los últimos años es que el crecimiento anual del PIB, que a principios de 2022 todavía superaba el 5%, a pesar del agotamiento previo del efecto rebote tras la pandemia, en el último año se ha frenado a marchas forzadas, hasta el 0,1%. Y ello, a pesar de que otros países siguen creciendo con cierta fuerza, tanto dentro como fuera de la eurozona, como es el caso de España, con un incremento del PIB del 0,6%. En concreto, Portugal lidera el alza del PIB europeo, con un incremento del 0,8% entre octubre y diciembre, seguido de España, Bélgica, Letonia (0,4% en ambos casos), Italia, República Checa (0,2%) y Suecia (0,1%). Por el contrario, Irlanda, con una caída del 0,7%, y Lituania (0,3%) se suman a Alemania en su retroceso.

El origen del frenazo europeo radica en la subida de los precios del gas y de la electricidad, tras el corte del suministro ruso, lo que aceleró la espiral inflacionista que ya se estaba fraguando desde unos meses atrás por los cuellos de botella generados en la industria global por el coronavirus. Una subida de precios que, a su vez, llevó al Banco Central Europeo a subir los tipos de interés y a las empresas a incrementar sus salarios. Y todo ello ha generado un cóctel en el que el estrechamiento de los márgenes de beneficios de las empresas y la pérdida de poder adquisitivo de los trabajadores han lastrado la inversión y el consumo. Y, mientras que la periferia de la eurozona ha aguantado en cierta medida gracias al empuje del turismo, el núcleo se ha visto golpeado por la pérdida de competitividad de la industria (especialmente, en su rama automotriz) tras la subida de los precios de la energía y las dificultades del sector exportador en el entorno internacional actual, todo ello agravado con numerosas huelgas y protestas tanto en Francia como en Alemania.

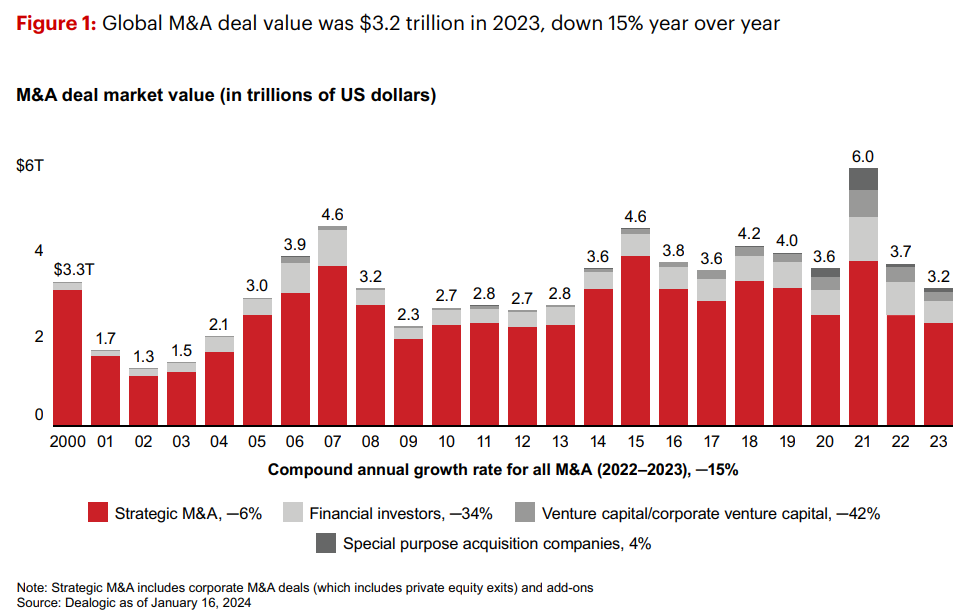

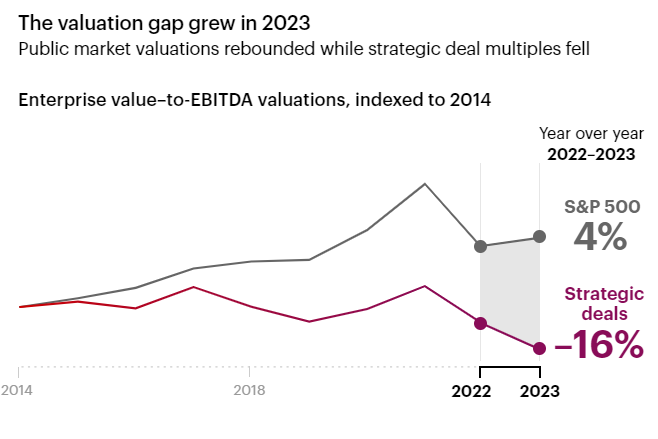

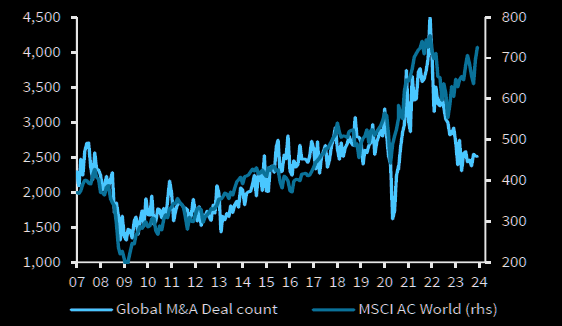

Esta semana se publicaba la nota anual de Bain (https://www.bain.com/globalassets/noindex/2024/bain_report_global_m_and_a_report_2024.pdf), muy interesante, analizando la poca actividad de fusiones y adquisiciones empresariales (M&A) que hubo en 2023, según Bain, aparte de la subida de tipos de interés, la principal razón de la poca actividad fue el diferencial de expectativas de precios que hubo entre compradores y vendedores, según Bain ha aumentado mucho el gap de precios que piden los vendedores frente al precio que ofrecen los compradores:

El índice alcistas menos bajistas (Bulls minus Bears Index) sigue en la parte alta del rango pese a la corrección de las bolsas americanas de esta semana.

AAII Bulls minus Bears

Importante esta semana:

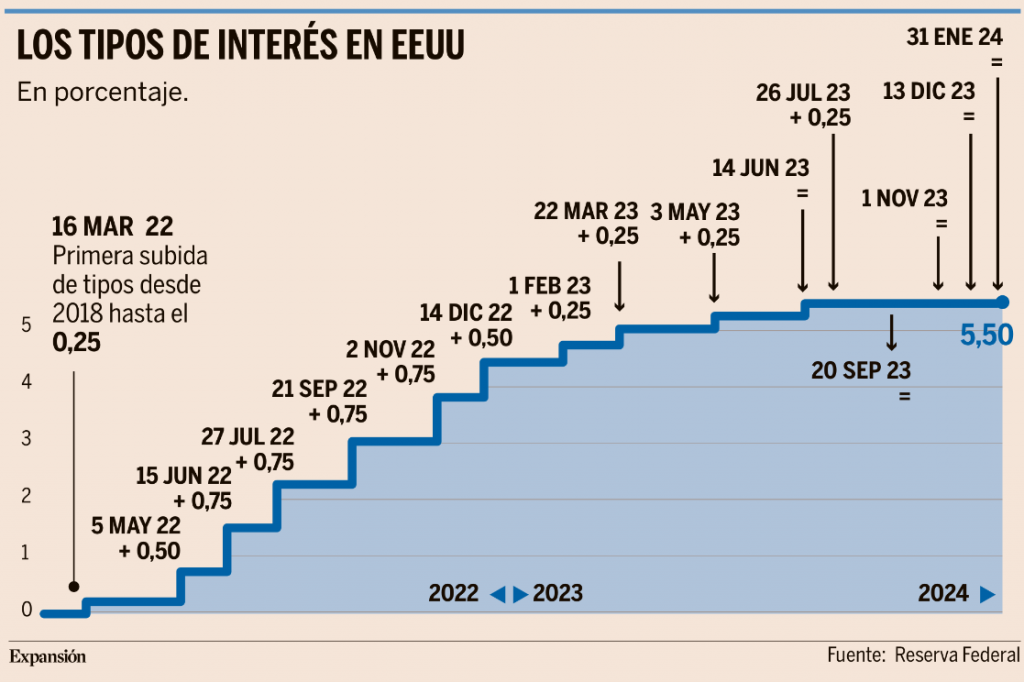

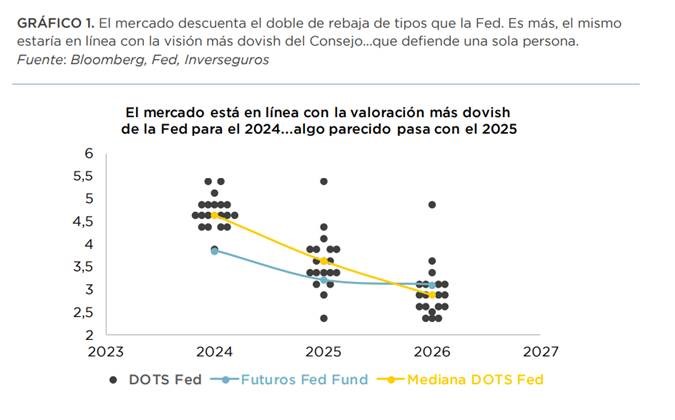

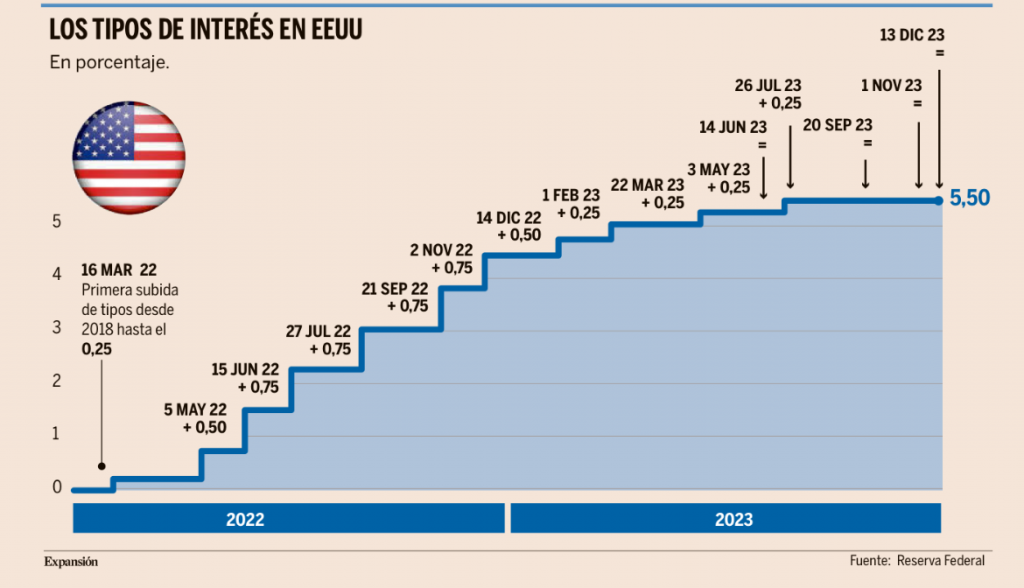

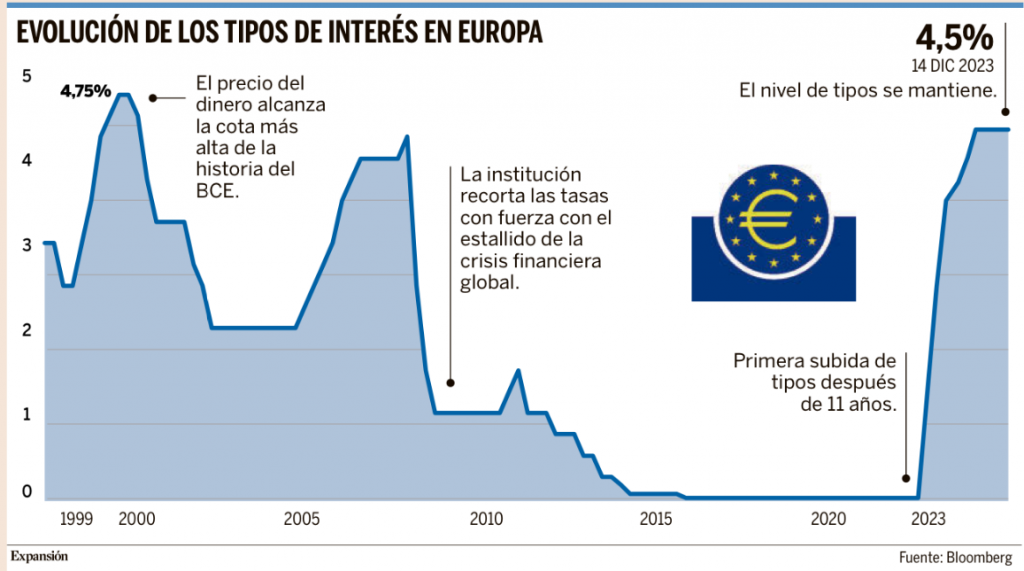

Lo más importante de esta semana fue la reunión del miércoles de la Fed en la que, como se esperaba, decidió mantener los tipos de interés en su nivel más alto de los últimos 23 años, entre el 5,25% y el 5,5%, que se alcanzó en julio del año pasado. Se trata de la cuarta vez consecutiva que el banco central estadounidense mantiene sin cambios el precio del dinero.

La novedad en esta ocasión es que por primera vez dejó de hablar de posibles alzas en el futuro y, por el contrario, reconoció abiertamente que a partir de ahora se plantean los recortes, aunque sin establecer un calendario, “No es apropiado reducir los tipos hasta que no haya suficiente evidencia de que la inflación se sitúa en el entorno objetivo del 2%”.

Mientras que en la reunión de diciembre el debate entre los gobernadores de la Fed giró en torno a si serían necesarios o no ajustes adicionales en los tipos de interés, a partir de ahora la duda está en cómo fijar el calendario para suavizar la política monetaria. El presidente de la Fed, Jerome Powell, reconoció ayer que todavía existe “mucha incertidumbre” sobre la evolución de los precios. Hizo hincapié en que “probablemente el ciclo alcista haya tocado techo y los tipos se recortarán en algún momento a lo largo de este año”, pero al mismo tiempo insistió en que “la Fed mantendrá los tipos altos incluso más tiempo del previsto si es necesario”. Todo dependerá de cómo evolucione la inflación.

Una de cal y otra de arena que sentó mal a las Bolsas americanas, después de las declaraciones de Powell el Nasdaq retrocedió un 2,23%, mientras que el S&P 500 y el Dow Jones perdieron un 1,61% y un 0,82%, respectivamente, y el dólar siguió subiendo recuperando el nivel por debajo del 1,08 dólares por euro.

La próxima reunión del banco central será el 20 de marzo, cuando se publiquen también las nuevas previsiones económicas y se despejen las dudas del mercado sobre la hoja de ruta hasta el verano. Tiempo de sobra también para ver cómo evolucionan los datos macroeconómicos. El gasto de los consumidores ha sido fuerte y la economía estadounidense cerró 2023 con un alza del 3,1% en conjunto, muy por encima de las previsiones que manejaba el mercado. Por otra parte, las presiones salariales disminuyeron en diciembre, lo que a priori tendría un efecto positivo sobre la inflación. Además, el índice de costes laborales, que es uno de los que más tiene en cuenta la Fed, puso de manifiesto que los salarios crecieron un 0,9% en el último trimestre, el menor aumento registrado desde mediados de 2021.

También hay que tener en cuenta que más allá de la evolución de los tipos de interés, la Fed está ajustando la política monetaria utilizando otras herramientas, como la reducción de su cartera de bonos y otros activos de su balance (valorado en 7,7 billones de dólares) en cerca de 80.000 millones de dólares mensuales.

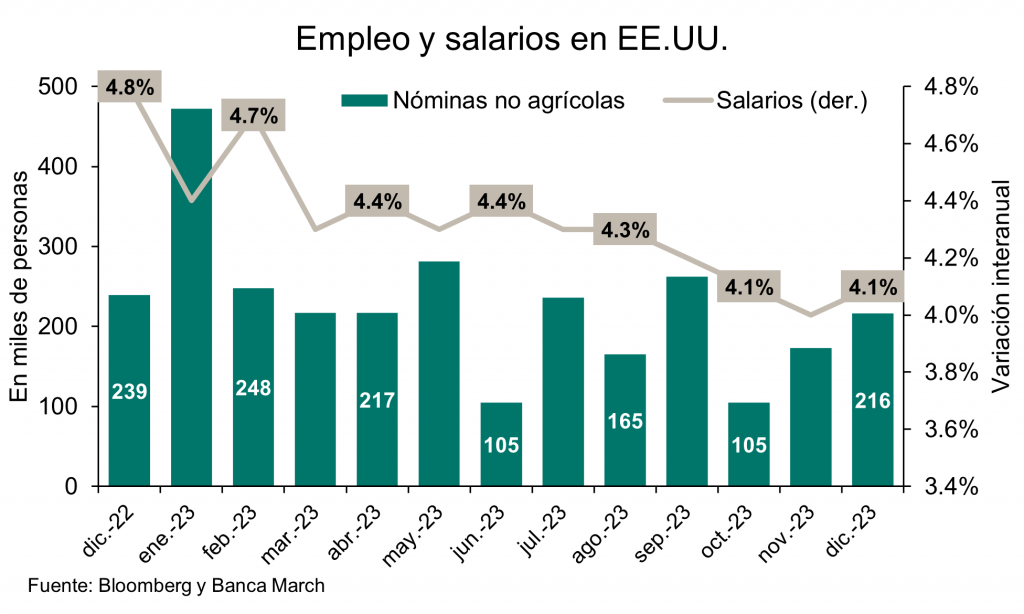

Se frena la creación de empleo privado en Estados Unidos según los datos de ADP publicados el miércoles. En enero, el aumento del empleo según la consultora privada se situó en 107 mil nuevos puestos de trabajo, un dato por debajo de los 158 mil de diciembre y menor que los 150 mil esperados. Una cifra que sigue mostrando una positiva creación de empleo pero que comienza el año con un menor dinamismo del previsto. Estos datos son la antesala de las cifras oficiales de empleo que conoceremos el viernes. Siguiendo con el mercado laboral, se publicó también el índice de costes de empleo que en el 4T se moderó dos décimas hasta el +0,9% interanual.

Muchas noticias también desde Asia esta semana, la autoridades Chinas anunciaron que detenían el préstamo de acciones para ventas en corto. Las bolsas de Shanghái y Shenzhen prohíben a los inversores prestar para hacer ventas en corto (short-selling) durante periodos de tiempo determinados por el regulador. Con esta acción se intenta impulsar las bolsas interiores que no paran de registrar pérdidas desde 2021. La medida entró en vigor este lunes y, a partir del 18 de marzo, se introducirán más restricciones al préstamo de acciones. Sin embargo, se espera que tenga un impacto limitado debido a un sentimiento de mercado que se mantiene débil. En 2015, China restringió las ventas en corto, pero los índices continuaron cayendo en los meses sucesivos.

El Tribunal Superior de Hong Kong ha ordenado la liquidación de Evergrande, la promotora inmobiliaria más endeudada del mundo. La cotización de acciones de Evergrande se ha suspendido después de que se desplomase este lunes un 21%, concediendo un valor de mercado de tan solo 275 millones de dólares (en su pico de valoración llegó a valer más de 50.000 millones de dólares). La compañía no ha conseguido ejecutar ningún plan de reestructuración de deuda desde que en diciembre de 2021 incumpliese el pago de un bono en dólares y desencadenase una crisis en el sector. El control de la empresa pasará a los liquidadores provisionales, que deberán gestionar unos pasivos por valor de 333.000 millones de dólares.

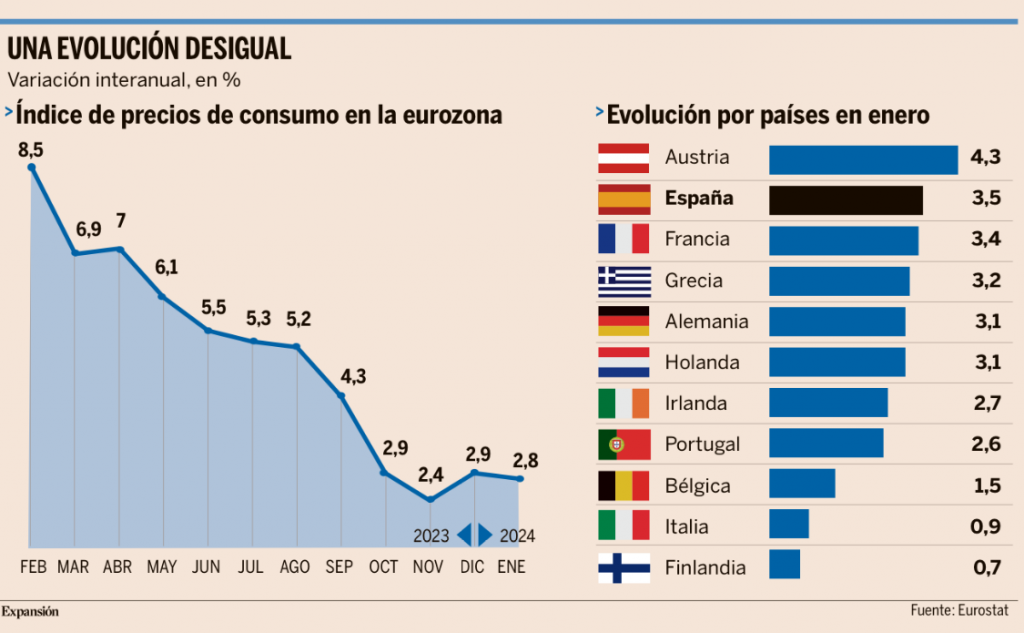

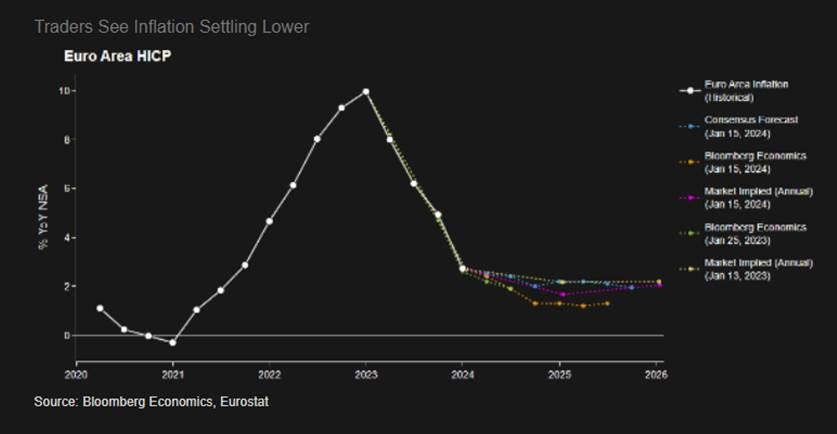

En Europa ayer conocimos los datos de inflación, la inflación en la eurozona se moderó una décima en enero, hasta el 2,8%, de acuerdo con los datos publicados ayer por Eurostat. Una ralentización que se debe, fundamentalmente, a la relajación de las subidas de los precios en los alimentos procesados y los bienes industriales. Con todo, el dato ha quedado ligeramente por encima de las previsiones de los analistas, lo que apunta a que las tensiones inflacionistas siguen persistiendo a pesar del frenazo de la economía europea, y eso podría hacer que las primeras rebajas de los tipos de interés fueran algo más tardías y escasas de lo esperado hace unos meses. Y todo ello con el problema añadido de que el descenso en Europa contrasta con un pequeño acelerón en España, lo que hace que las exportaciones nacionales pierdan competitividad.

La energía contribuyó de manera positiva a la relajación de la inflación, tras las fuertes subidas de hace un año, se ralentiza del 6,7% en diciembre al 6,3% en enero, mientras que la subida de los precios en los servicios se mantiene estable, en el 4% anual. Con todo ello, la inflación subyacente se modera también una décima, al 3,3%.

Sin embargo, el dato no es totalmente positivo, ya que supone una sorpresa positiva para los analistas, que apostaban por un ajuste de una décima más, hasta el 2,7%. Hay que tener en cuenta que la inflación venía de una tendencia descendente de forma prácticamente ininterrumpida desde octubre de 2022 que solo se vio truncada en diciembre del año pasado, con un repunte del 2,4% en noviembre al 2,9% en el cierre del año, por lo que la gran duda era si el indicador se alinearía ahora con la tendencia anterior o se vería afectado por el repunte, como finalmente ha sucedido. Además, los precios han caído un 0,4% en la tasa mensual, entre diciembre (cuando tienden a subir por el gasto adicional de la Navidad) y enero (un mes marcado por los descuentos), tres décimas menos que el promedio en los 20 años anteriores. Algo que rompe la tendencia desinflacionista de los cuatro meses anteriores, todos ellos con una evolución mensual por debajo del promedio histórico.

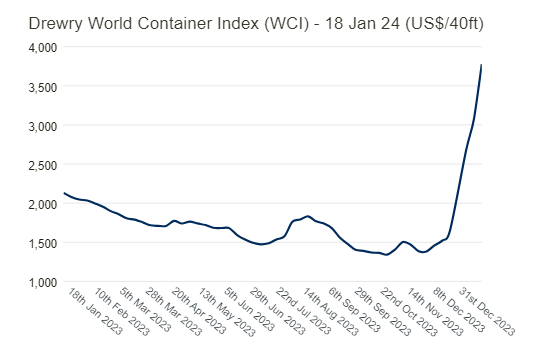

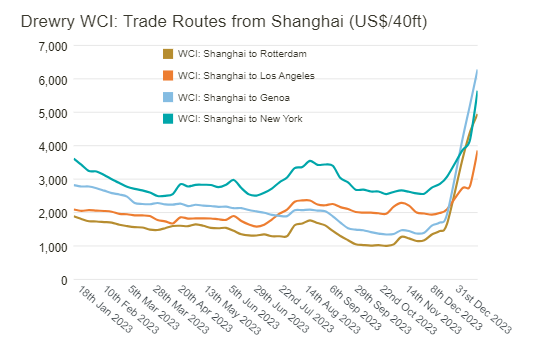

Esto significa que las tensiones inflacionistas se mantienen, debido principalmente a que las empresas están trasladando a los precios de venta el incremento de los salarios, avivados tanto por las reivindicaciones sindicales fundamentadas en la inflación como por la falta de profesionales en determinados puestos, especialmente en el sector servicios. Pero a ello habría que sumar los efectos de la crisis del mar Rojo, que han disparado el precio de las importaciones desde Asia, lo que ya se estaría empezando a notar en algunos productos. Esto puede suponer un problema de cara a la relajación de la política monetaria que debería tener lugar en los próximos meses.

Además, el análisis por países muestra que esta ralentización de la espiral inflacionista tiene dos caras negativas. La primera es qué parte del ajuste se ha producido debido al desplome de la demanda en los países más afectados por el frenazo económico en la segunda mitad del año, Francia y Alemania. En concreto, los precios en las dos primeras potencias de Europa frenan siete décimas el último mes, al 3,1% en Alemania y al 3,4% en Francia, lo que aviva las dudas de hasta qué punto el freno de la inflación se debe a una moderación de los costes y cuánto a una reducción de los márgenes de beneficios. En sentido contrario, la inflación en España repunta dos décimas, al 3,5%, con que la economía nacional pierde siete décimas de competitividad con la eurozona en lo que supone el cuarto retroceso consecutivo, lo que complica la evolución del sector exportador

En España este martes se publicaron importantes cifras macroeconómicas. Destacó la sorpresa positiva del crecimiento en la parte final del año pasado, con una aceleración del PIB en el último trimestre del año que avanzó un +0,6% trimestral frente al +0,4% anterior. Con ello el crecimiento del PIB frente al mismo periodo del año pasado se elevó hasta el +2% interanual, un aumento que vino en su totalidad por la aportación de la demanda interna. Por agregados, el gasto en consumo final se aceleró 1,4 puntos respecto al trimestre anterior al crecer un +2,9% interanual. Por su parte, el consumo de los hogares aumentó un +2,3% y el de las Administraciones Públicas se incrementó un +4,4%. Por el lado negativo, la inversión sigue menos dinámica, con la formación bruta de capital registrando una caída del -0,4%. En cuanto al sector exterior, las exportaciones crecieron un +1,2%, mientras que las importaciones avanzaron un +1,7%. Con este dato, y por agregación temporal de los cuatro trimestres, el crecimiento en volumen del PIB en el conjunto del año 2023 fue del +2,5%. También el martes se publicó el dato de IPC preliminar de enero que en su tasa general repunta y pone freno a la moderación de la inflación. En concreto, el índice preliminar se situó en un aumento del +3,4% interanual, tres décimas por encima del mes anterior. Aunque todavía no está disponible la evolución de los componentes, según indica el INE, este comportamiento de la inflación se explicó principalmente por la subida de los precios de la electricidad, frente a la bajada de enero de 2023. En cuanto a la tasa subyacente (la que retira energía y alimentos) los datos fueron más alentadores, dado que continúa la tendencia de moderación, aunque a un menor ritmo del esperado: disminuye dos décimas hasta un aumento de los precios del +3,6% interanual.

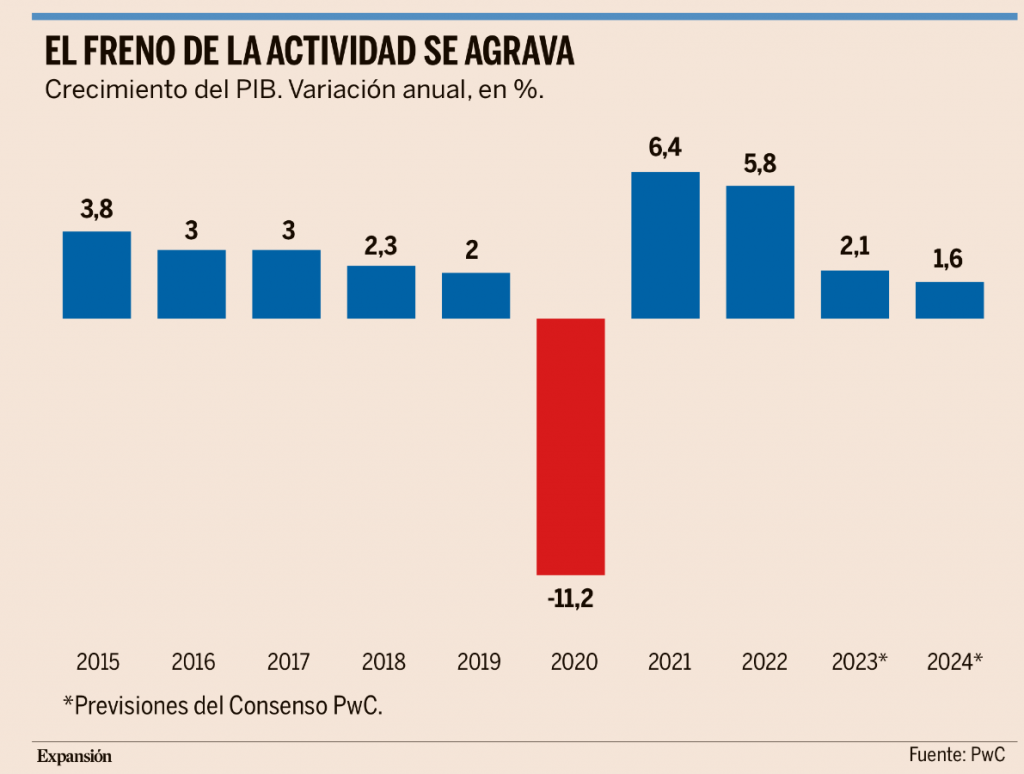

El Fondo Monetario Internacional (FMI) ha vuelto a ajustar esta semana a la baja las previsiones económicas de España para 2024. Según el organismo, nuestra economía crecerá este año un 1,5%, dos décimas menos de lo que preveía en octubre, cuando ya recortó esta cifra, que partía de un 2%.

De cara a 2025, el FMI mantiene su pronóstico en el 2,1%, señalando una ligera recuperación tras tres años consecutivos de ralentización, pasando de un crecimiento del 6,4% en 2021 al 1,5% este año (en 2022 el avance fue del 5,8% y en 2023 del 2,5%).

En octubre, el FMI mejoró las previsiones españolas confiando en la recuperación del turismo como motor económico de nuestro país. Sin embargo, ahora cree que ni el turismo conseguirán compensar el empeoramiento generalizado de la economía en toda la zona euro.

El empeoramiento en las estadísticas es común en la mayor parte de Europa, incluyendo también a Reino Unido. De hecho, España ni siquiera es de los que salen peor parados, según se desprende de la última actualización del informe sobre Perspectivas de la Economía Mundial.

De media, la zona euro apenas avanzará este año un 0,9%, es decir, tres décimas menos de lo previsto hasta ahora. Alemania es de los que más retroceden, y si bien saldría de la recesión en la que entró el año pasado, su PIB no avanzaría más de un 0,5% en 2024, lo que supone una rebaja de medio punto porcentual respecto a las estadísticas que se manejaban en octubre.

Francia ha visto sus previsiones rebajadas en tres décimas, hasta el 1%, mientras que Italia se mantiene en el 0,7%.

El empeoramiento en la zona euro responde a “una exposición relativamente elevada a la guerra en Ucrania”, y aunque desde el Fondo Monetario creen que los precios de la energía cederán en los próximos meses, consideran que las perspectivas no son alentadoras tras cerrar 2023 con unas cifras peor de lo que se esperaba.

En cuanto a Reino Unido, se mantiene sin cambios este año, en el 0,6%, pero de cara al futuro su economía podría afrontar riesgos que han llevado al Fondo Monetario a rebajar sus cifras hasta en cuatro décimas para 2025, quedando en el 1,6%.

Entre las economías avanzadas, Estados Unidos será el motor del crecimiento este año. El FMI ha revisado al alza sus estadísticas de cara al presente ejercicio en seis décimas, hasta alcanzar el 2,1%. Hay que tener en cuenta que su PIB cerró 2023 con un incremento del 3,3% gracias al tirón del consumo en los hogares y el gasto público, superando así todas las previsiones, incluyendo las del organismo dirigido por Kristalina Georgieva, que todavía no ha actualizado el dato (calculaba un 2,5%).

De hecho, el peso de Estados Unidos en las cifras globales es tan importante que, pese a la revisión a la baja en la zona euro, Canadá y Japón, en términos mundiales se espera un crecimiento del 3,1%, dos décimas más por encima de lo previsto hasta el momento.

También contribuyen a esta mejora, aunque ligeramente, las economías emergentes, que de media han visto crecer sus previsiones una décima, hasta el 4,1% para este año y un 4,2% para 2025. En este capítulo, China e India serán los países que más crezcan, un 4,6% y un 6,5%, respectivamente, en 2024.

En el caso de América Latina, el FMI alerta de que no soplan vientos a favor y también ha recortado sus previsiones, en este caso, cuatro décimas, hasta el 1,9% este año, pese a que Brasil y México, los dos grandes motores económicos de la región, seguirán creciendo a buen ritmo. El organismo ha revisado al alza los datos de ambos para este ejercicio, hasta el 1,7% y el 2,7%.

Luces y sombras en las previsiones del FMI, que alerta de que la economía mundial está lejos del promedio histórico del 3,8% registrado entre 2000 y 2019 a consecuencia de “los elevados tipos de interés para combatir la inflación, el repliegue del apoyo fiscal en un entorno de fuerte endeudamiento y el bajo crecimiento de la productividad”.

Fuerzas opuestas sobre la economía global. Mohamed El-Erian. Presidente del Queen’s College de la Universidad de Cambridge

Parece que, se mire donde se mire, se está librando una guerra en los mercados o en las economías. Por una parte, las perspectivas positivas impulsan la esperanza de una prosperidad sostenible, atractivas rentabilidades sobre la inversión y verdadera estabilidad financiera.

Por otra, está el legado del sobreendeudamiento, el crecimiento de baja calidad y errores políticos. La solución es dejar atrás una gestión económica exhausta que no ofrece una prosperidad duradera e inclusiva consistente con el bienestar de nuestro planeta.

Por suerte, la mayor parte de la carga histórica es gestionable. Donde no lo sea, se puede conseguir con la respuesta oportuna de los sectores público y privado. En cuanto a las perspectivas económicas, los países avanzados anticipan un año de inflación más baja, deuda menos cara y financiación más abundante.

Esto significa una disponibilidad mayor de hipotecas para las familias, mientras las empresas se benefician de un acceso más fácil a la financiación del mercado a niveles notablemente más bajos comparado con los índices de endeudamiento de referencia.

El reto para ambos sectores está en la gestión del legado de los últimos años. El impacto de las agresivas subidas de los tipos de interés aún no se ha dejado sentir por completo, y los niveles de deuda de las familias han aumentado a niveles casi preocupantes. El vencimiento de la deuda que se avecina tendrá que ser refinanciado con términos menos favorables de los contratados originalmente.

Limitado espacio fiscal

La fuerte demanda apuntalada por un mercado laboral sano no es suficiente para asegurar la gestión de estos retos históricos. Los gobiernos tienen un espacio fiscal limitado debido a unos déficits y deuda altos, y una refinanciación más cara. Los bancos centrales, dispuestos a alargar su lista de errores entre 2021 y 2023, dudan sobre si reducir los tipos de forma agresiva.

Además, se extiende la noción de que los viejos estímulos son menos viables y deseables ahora que vivimos en un mundo con un suministro de productos y servicios poco flexible –una vulnerabilidad exacerbada por los shocks geopolíticos–. A excepción de algunos países en Asia y países del Golfo, el mundo en desarrollo carece de la capacidad para actuar como motor de crecimiento global que ayude a levantar el exceso de deuda.

Esto es más llamativo en China. Allí ha habido cierto progreso en pivotar hacia un “crecimiento de calidad”, enfocándose en el desarrollo tecnológico, la energía verde y la transición hacia actividades domésticas dirigidas por el consumidor. Pero hay una gran presión para arrancar el viejo e ineficiente motor del crecimiento con consecuencias no intencionadas. En los mercados financieros, la euforia ante los nuevos máximos de las Bolsas en un creciente número de países avanzados debe equilibrarse frente a la amenaza planteada por activos con excesivo apalancamiento y con un valor no razonable.

El principal ejemplo es el sector inmobiliario comercial, donde la reevaluación a la baja de proyectos suscritos durante el apogeo de unos tipos de interés bajos está ocurriendo lentamente. Afortunadamente, es un problema que solo plantea un riesgo limitado para la estabilidad financiera.

Allanar el camino

Pero cuanto más tarden los inversores en captar la dura realidad, más esperarán los fondos en los que ya se puede invertir, a no ser que se contaminen por el reconocimiento eventual de grandes pérdidas no resueltas, y el mayor riesgo de contagio a las clases de activos adyacentes. Acabar con el exceso de deuda y remodelar los modelos de crecimiento ayudaría a allanar el camino para superar errores pasados y explotar oportunidades futuras.

Un camino que podría asegurarse primero con acciones gubernamentales que permitieran nuevos motores de crecimiento económico; segundo, mayor realismo por parte de algunas familias, corporaciones e inversores de que no estamos regresando a un mundo de tipos de interés artificialmente bajos; tercero, mejores redes de seguridad para proteger a los más vulnerables de la sociedad; y cuarto, una reestructuración más rápida de la deuda no viable.

Estos retos son más difíciles debido al oscurecimiento de la geopolítica, que alimenta la fragmentación, desata los vientos de la estanflación y entorpece la cooperación internacional. Las continuas guerras se han añadido a la olla de forma destructiva con miles de civiles muertos o perdiendo sus hogares. Los problemas económicos y de mercados siempre palidecerán frente a un sufrimiento tan profundo.

España no es ajena a sorpresas negativas. Alicia Coronil Jónsson. Economista jefe de Singular Bank y asesora del Círculo de Empresarios.

Nuevamente, iniciamos un año marcado por elevados niveles de incertidumbre, que parecen confirmar que nos enfrentamos a una era de volatilidad y de reinvención constante. Mientras que las perspectivas económicas proyectan un escenario de desaceleración global, que irá acompañado de una mayor moderación de las tensiones inflacionistas y el inicio de la bajada de los tipos de interés oficiales por parte de las autoridades monetarias estadounidenses y europeas a partir del mes de junio, el complejo escenario geoeconómico y la creciente polarización política y social podrían desembocar en el denominado desorden mundial y, en consecuencia, en la ruptura del statu quo internacional y nacional vigente desde la caída del muro de Berlín y desde nuestra transición democrática, respectivamente.

De esta forma, la cautela se impone ante las incertidumbres que giran en torno a la guerra de Ucrania, el deterioro de la situación social en el Sahel y en América Latina, las crecientes incógnitas sobre la reacción de China tras el resultado electoral de Taiwán, y las derivadas del conflicto entre Israel y Hamás al resto de la región ante los ataques de los hutíes en el mar Rojo, la tensión en la frontera del Líbano y el bombardeo de Irán a supuestas posiciones terroristas en Irak, Siria y Pakistán. Especialmente, los últimos acontecimientos en Oriente Próximo, en función de su grado de escalada y la duración de la situación de inseguridad en el mar Rojo, podrían lastrar el proceso desinflacionista esperado durante este año y reducir el ritmo de rebajas de tipos de interés de la Fed y el BCE.

Así, según estimaciones de Oxford Economics, si se prolonga esta crisis de seguridad en los próximos meses, el repunte del precio del petróleo y de otras materias primas, del coste de los fletes o el retraso en el suministro de mercancías se traducirían en unas tasas de inflación general hasta 0,7 puntos superiores a las previstas en 2024. Un panorama que refleja que las sorpresas negativas económicas podrían verse provocadas especialmente por la evolución del tablero geopolítico, en un año de superciclo electoral en el que más de un 40% de la población mundial ejercerá el voto en 50 elecciones nacionales.

Mientras no se esperan cambios de liderazgo en Rusia, Venezuela o India, los resultados del Parlamento Europeo y, especialmente, en EEUU serán clave para el devenir de las relaciones entre el Norte Global y el Sur Global y de la polarización mundial.

Más allá de estas incógnitas, 2024 previsiblemente será un año en el que el dinamismo de la actividad en EEUU podría sorprender al alza, frente a la moderación del ritmo de avance del PIB de China a un 4,5% anual y a la necesidad de la potencia asiática de reinventar su modelo económico ante la persistencia de su crisis inmobiliaria, el deterioro de su marca país, el menor dinamismo de su sector exterior y las crecientes tensiones comerciales con la UE y EEUU, sus elevados niveles de endeudamiento total y el envejecimiento de su población. Todo ello en un contexto en el que el frágil momentum político, social y económico de Alemania, y las menores expectativas de actividad en Francia o Italia, también anticipan un riesgo de estancamiento en la eurozona.

Por tanto, 2024 será un año en el que también España registrará una acusada desaceleración, con una tasa de crecimiento económico que podría limitarse a un 1,2% anual (frente al 2,4% en 2023). Una significativa moderación de la actividad que no estará explicada únicamente por el complejo escenario global, sino también en clave interna por las implicaciones negativas de la polarización e inestabilidad política, del deterioro de la calidad institucional y de la seguridad jurídica, y de las decisiones económicas adoptadas sin el consenso del tejido empresarial y sin abordar los retos que afronta España en esta nueva era de volatilidad y reinvención.

No cabe duda de que el escenario base de la economía española ofrece unas previsiones en términos de crecimiento más positivas que las del resto de las economías avanzadas de la OCDE, con la excepción de EEUU, Australia o Corea del Sur, apoyadas por las positivas perspectivas del sector turístico y la mayor resiliencia que sigue mostrando nuestro sector exterior e industrial frente a la situación en Alemania. Sin embargo, nuevamente esta senda de crecimiento previsiblemente no irá acompañada de una corrección de nuestros problemas estructurales (deuda, déficit, desempleo, educación, reducido tamaño medio de nuestras empresas o peso de la economía sumergida), y que continuarán lastrando nuestra productividad y capacidad de generar una senda de crecimiento sostenible y con mayor grado de resiliencia ante posibles perturbaciones y shock económicos.

La creciente falta de predictibilidad, el aumento de la presión fiscal y de las cotizaciones sociales, los desequilibrios presupuestarios estructurales, el riesgo de una mayor intervención pública en la iniciativa empresarial no sólo no contribuirán a que España se posicione como un actor clave en la reconfiguración de las cadenas de valor globales, al que puede aspirar por sus fortalezas, sino que tampoco favorecen la productividad y competitividad de nuestro país.

Los datos son indiscutibles, según los datos de IVIE y la Fundación BBVA, desde el año 2000, la productividad total de los factores en España ha caído de forma acumulada un 7,3% frente al significativo avance registrado en el mismo periodo en EEUU (15,5%) o en Alemania (11,8%). Un hecho que explicaría la dificultad de nuestro país para lograr una senda más robusta de crecimiento y un incremento sostenido de los niveles de renta per cápita, que nos permita posicionarnos como una de las diez mayores economías del mundo.

Todo ello en un entorno marcado en los últimos años por el fuerte incremento del volumen de la deuda pública hasta un 109,8% en el tercer trimestre de 2023, derivado por el impacto de la pandemia y del aumento del gasto estructural ante el envejecimiento de la población y las decisiones de política económica de demanda, en lugar de impulsar medidas de ofertas orientadas a impulsar el crecimiento del tamaño medio de las empresas españolas, mejorar la innovación y la calidad del nuestro sistema educativo, ampliar las bases imponibles o reducir el peso de la economía sumergida. En este sentido, según la OCDE, ésta representa un 17,2% del PIB español, casi duplicando su nivel frente a Reino Unido, Países Bajos o Austria, y contribuyendo negativamente a la calidad del empleo o a la recaudación pública.

De ahí que, en un contexto de profundas transformaciones, incógnitas y un creciente reto demográfico (España no sólo ha registrado por primera vez menos de 300.000 nacimientos, sino que afronta una pérdida de valor del capital humano un 40% superior al registrado en 2019), no parece que 2024, sea más allá de las cifras de avance del PIB, un año en el que nuestro país construya unas bases sólidas e integradores de crecimiento que permitan corregir nuestros grandes problemas estructurales y desequilibrios. La polarización política y olvidar el papel vertebrador que ejerce la empresa, junto a la necesidad de abordar un presupuesto de base cero y su diseño con cautela y basado en escenarios macroeconómicos alternativos, no nos ayudarán como país a afrontar esta era de volatilidad y reinvención socioeconómica, tecnológica, medioambiental y geopolítica.

¿Qué aterrizaje puede tener la economía mundial? Nouriel Roubini. Profesor emérito de Economía en la Escuela de Negocios Stern de la Universidad de Nueva York, economista principal y cofundador de Atlas Capital Team y autor de Megathreats: Ten Dangerous Trends That Imperil Our Future, and How to Survive Them (Little, Brown and Company, 2022).

Hace un año por estas fechas, alrededor del 85% de los economistas y analistas de mercado (incluido yo) preveía que Estados Unidos y la economía mundial sufrirían una recesión. La inflación, en caída pero persistente, hacía pensar que todavía faltaba un período de endurecimiento monetario antes de una rápida flexibilización al llegar la recesión; las bolsas caerían y los rendimientos de los bonos se mantendrían elevados. En vez de eso, sucedió casi lo contrario. La inflación se redujo más de lo esperado, no hubo recesión, las bolsas subieron y los rendimientos de los bonos primero tuvieron un alza y luego cayeron. De modo que conviene encarar los pronósticos para 2024 con humildad. Pero la tarea es en esencia la misma: proponer diversos escenarios (de base, optimista y pesimista) y asignarles probabilidades a lo largo del tiempo a cada uno.

Para muchos economistas y analistas (no todos), hoy el escenario de base es un aterrizaje suave, en el que las economías avanzadas (comenzando por Estados Unidos) evitan una recesión, pero el crecimiento se mantiene por debajo del potencial, la inflación sigue cayendo en dirección a alcanzar la meta del 2% en 2025, y los bancos centrales tal vez comienzan a reducir sus tipos de interés en el primer o segundo trimestre de este año. Este escenario sería el mejor para los mercados de bonos y renta variable, que ya han comenzado una tendencia alcista en previsión de que suceda.

El escenario optimista es ‘sin aterrizaje’: el crecimiento (al menos en Estados Unidos) se mantiene por encima del potencial y la inflación no se reduce tanto como prevén los mercados y la Reserva Federal de los Estados Unidos. La bajada de tipos de interés también será más tardía y lenta que en las previsiones de la Fed, de otros bancos centrales y de los mercados. Paradójicamente, y a pesar de la mejora sorprendente del crecimiento que trae consigo, este escenario sin aterrizaje sería malo para los mercados de acciones y bonos, porque implica que los tipos de interés serán un poco más altos por más tiempo.

¿Aterrizaje accidentado?

Un escenario ligeramente pesimista es un aterrizaje accidentado, con una recesión breve y superficial que provoca una caída de la inflación mayor y más rápida que la prevista por los bancos centrales. La reducción de los tipos de interés se adelantará, y en vez de los tres recortes de 25 puntos básicos insinuados por la Fed, podría haber seis, como ya están cotizando los mercados.

Por supuesto, también puede haber una recesión más grave que lleve a una crisis crediticia y de deuda. Pero aunque el año pasado este escenario parecía bastante probable (debido al encarecimiento de los commodities que siguió a la invasión rusa de Ucrania y algunas quiebras de bancos en Estados Unidos y Europa), hoy ya no lo parece, por la debilidad de la demanda agregada. Solamente habría que preocuparse si se produjera una nueva perturbación estanflacionaria importante, por ejemplo un encarecimiento de la energía derivado del conflicto en Gaza, sobre todo si se convierte en una guerra regional más amplia con participación de Hezbolá y de Irán, que afecte la producción y exportación de petróleo del Golfo.

En cuanto a otras perturbaciones geopolíticas (por ejemplo, nuevas tensiones entre Estados Unidos y China), lo más probable es que no sean tanto estanflacionarias (menos crecimiento y más inflación) cuanto contractivas (menos crecimiento y menos inflación), a menos que provoquen trastornos importantes en el comercio internacional o afecten la producción y exportación de chips taiwaneses.

Perturbación

Otra gran perturbación puede producirse en noviembre con la elección presidencial en los Estados Unidos. Pero en ese caso los efectos se sentirán más en 2025, de no mediar una situación de gran inestabilidad interna antes de la elección. Pero aquí también, la agitación política en los Estados Unidos contribuiría más al estancamiento que a una estanflación.

En relación con la economía mundial, el escenario sin aterrizaje y el de aterrizaje forzoso hoy parecen extremos muy improbables, aunque la probabilidad del primero es mayor para Estados Unidos que para otras economías avanzadas. Luego, que el aterrizaje sea suave o accidentado depende de cada país o región.

Por ejemplo, en Estados Unidos y algunas otras economías avanzadas parece muy probable un aterrizaje suave. A pesar del endurecimiento monetario, el crecimiento en 2023 fue superior al potencial, y la inflación siguió cayendo, al resolverse los efectos negativos de la pandemia sobre la oferta agregada. En cambio, la eurozona y el Reino Unido tuvieron crecimiento inferior al potencial y cercano a cero o negativo durante los últimos trimestres, ya que la inflación se redujo y puede que no consigan un mejor desempeño en 2024 si persisten los factores que debilitan el crecimiento.

Que las economías más avanzadas tengan un aterrizaje suave o accidentado depende de una variedad de factores. Para empezar, el endurecimiento monetario opera con retardo, y es posible que tenga más efecto en 2024 que el que tuvo en 2023. Además, la refinanciación de deudas puede dejar a muchas empresas y hogares con costos de servicio de deudas bastante más altos para este año y el siguiente. Y si alguna perturbación geopolítica activa otro episodio inflacionario, los bancos centrales estarán obligados a posponer la reducción de tasas. Bastaría una pequeña escalada del conflicto en Medio Oriente para encarecer la energía y obligar a los bancos centrales a reconsiderar sus pronósticos actuales. Y hay muchas megaamenazas estanflacionarias a medio plazo con capacidad para reducir el crecimiento y aumentar la inflación.

Perspectivas de China

Luego está China, que ya experimenta un aterrizaje accidentado. Sin reformas estructurales (que no parecen próximas), su crecimiento potencial será inferior a 4% durante los próximos tres años y cercano al 3% en 2030. Tal vez las autoridades chinas consideren inaceptable un crecimiento efectivo inferior al 4% este año; pero alcanzar el 5% es imposible sin un estímulo macro a gran escala, que llevaría a niveles peligrosos unos ratios de apalancamiento que ya son elevados.

Lo más probable es que China implemente un estímulo moderado pero suficiente para llevar el crecimiento un poco por encima del 4% en 2024. En tanto, los frenos estructurales al crecimiento (el envejecimiento poblacional, el exceso de deuda, un sector inmobiliario inflado, la interferencia estatal en la economía, la falta de una red de seguridad social sólida) persistirán. Puede que al final China evite un aterrizaje forzoso total con una grave crisis de deuda y financiera, pero es de prever un aterrizaje accidentado con cifras de crecimiento decepcionantes.

El mejor escenario para los precios de los activos, las acciones y los bonos es un aterrizaje suave, aunque tal vez las cotizaciones actuales ya lo tengan incorporado. Un escenario sin aterrizaje sería bueno para la economía real pero malo para los mercados de bonos y renta variable, porque impediría a los bancos centrales continuar las bajadas de tipos. Un aterrizaje accidentado sería malo para las acciones (al menos hasta que parezca que la recesión breve y superficial tocó fondo) y bueno para los bonos, ya que implica una rebaja de tipos adelantada y más rápida. Finalmente, es evidente que un escenario más estanflacionario sería lo peor para las acciones y los bonos.

Por ahora, los peores escenarios parecen los menos probables. Pero hay muchos factores (en particular, sucesos geopolíticos) que pueden arruinar los pronósticos de este año.

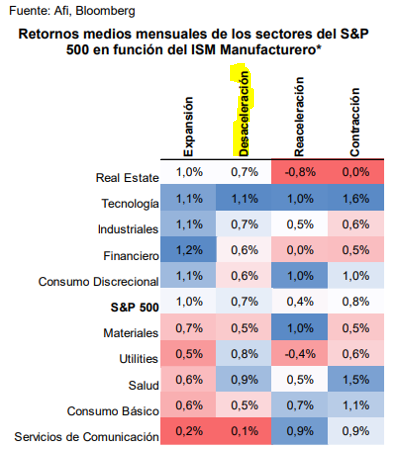

En los últimos dos años la política monetaria ha sido un factor determinante en el comportamiento de la renta variable. Esta semana una nota de Columbia Threadneedle analizaba cuál ha sido el comportamiento histórico de los distintos sectores en un entorno de desaceleración en el que se observaba que los sectores con mayor rentabilidad en media ha sido tecnología, salud y en menor medida utilities que representan precisamente ese sesgo growth y sesgo defensivo. Los sectores con peor rentabilidad en esa fase del ciclo han sido servicios de comunicación y consumo básico, seguidos de sectores más cíclicos como materiales, consumo discrecional y financieras. Si se cumple este patrón para 2024, deberíamos estar más posicionados en sectores de crecimiento y calidad frente a sectores más cíclicos, que es como ha comenzado este año, con el Nasdaq siendo el índice que mejor performance está teniendo.

En el escenario base de Columbia Threadneedle piensan que lo peor de la inflación ya se ha quedado atrás y que estamos en una fase de estabilizaciónde la inflación o desaceleracíon a medio y largo plazo. En entornos de inflación estabilizándose o la baja el factor de crecimiento suele hacerlo mejor que el índice en la mayoría de los casos. Las compañías ganadoras son aquellas con poder de fijación de precios y adicionalmente invertir en compañías con modelos de negocios robustos ofrece un “buffer” de seguridad en entorno posible de volatilidad.

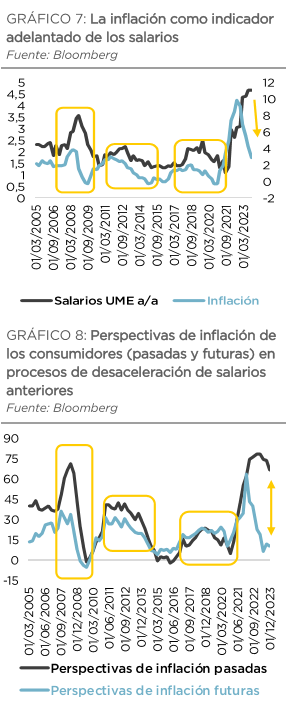

Esta semana leía también una nota muy interesante de Dunas Capital sobre el principal riesgo inflacionista que existe ahora en Europa, que es el riesgo a las subidas de los salarios, las principales conclusiones de la nota son que pese a la debilidad manifiesta de la actividad en la Unión Monetaria Europea, el mercado laboral sigue presentando señales muy claras de tensionamiento, con un número importante de empresas que encuentran problemas para encontrar mano de obra cualificada. Ello se está traduciendo en salarios muy elevados que están sosteniendo al componente de servicios del IPC en zonas poco compatibles con una normalización inflacionista. Pese a que, en el pasado, la caída de los registros de IPC sirvió como indicador adelantado de los salarios, en esta ocasión existe un riesgo claro de que la historia no se repita. Ello supondría un problema en la retórica desinflacionista que prima actualmente en el mercado.

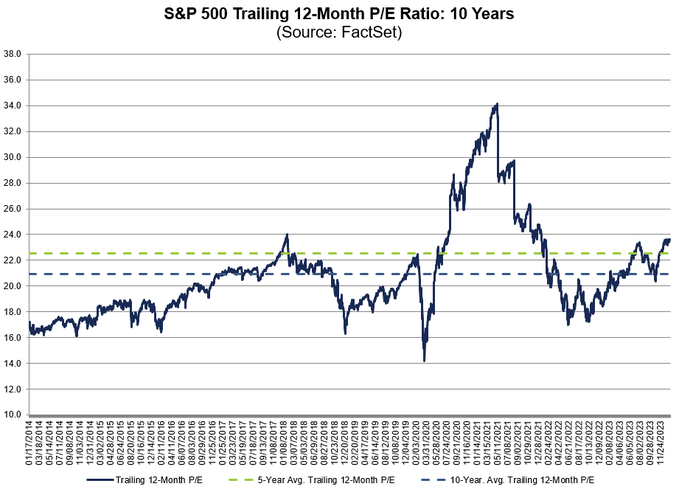

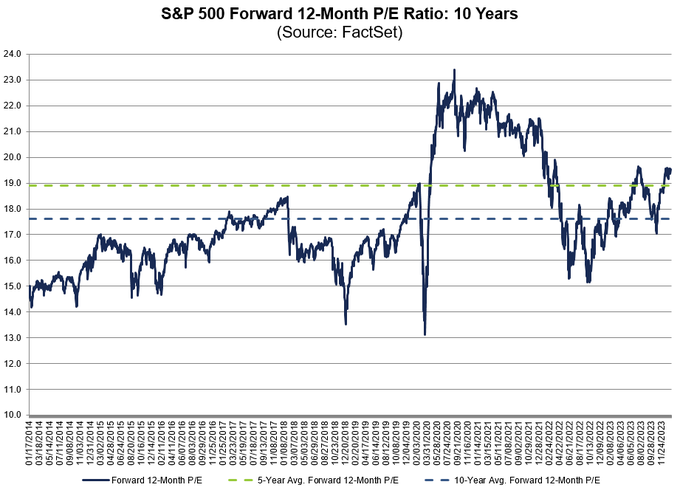

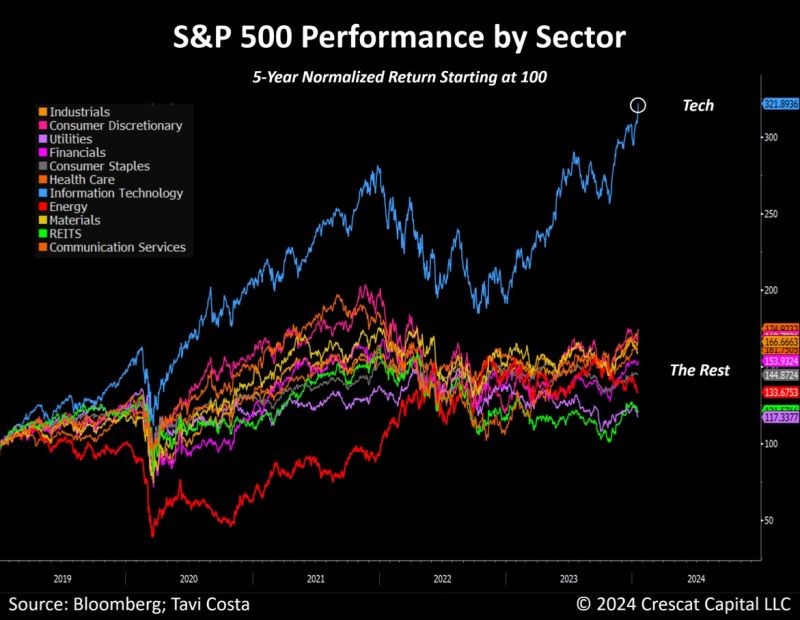

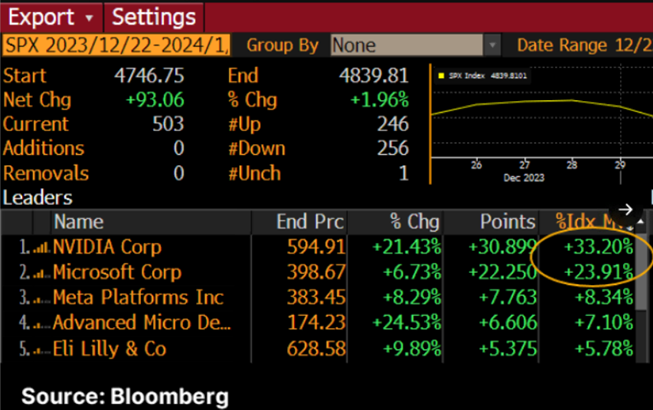

Más de dos años después, el S&P 500 ha vuelto esta semana a máximos históricos impulsado principalmente por la tecnología, que sigue siendo el motor del último rally gracias a unas expectativas de mayor demanda de semiconductores lanzada por Taiwan Semiconductors. El buen comportamiento de una serie de compañías, las siete magníficas, ha supuesto el principal impulso para el índice. En este sentido, el S&P 500 equiponderado se encuentra en niveles un 5% por debajo de los máximos. Finalmente, la valoración del índice se sitúa en 20 veces beneficios, lo que fija una prima de riesgo de la bolsa frente a los bonos a 10 años del 1%, la más baja desde 2002, lo cual es una valoración muy elevada que exige unos retornos futuros muy exigentes, en mi opinión.

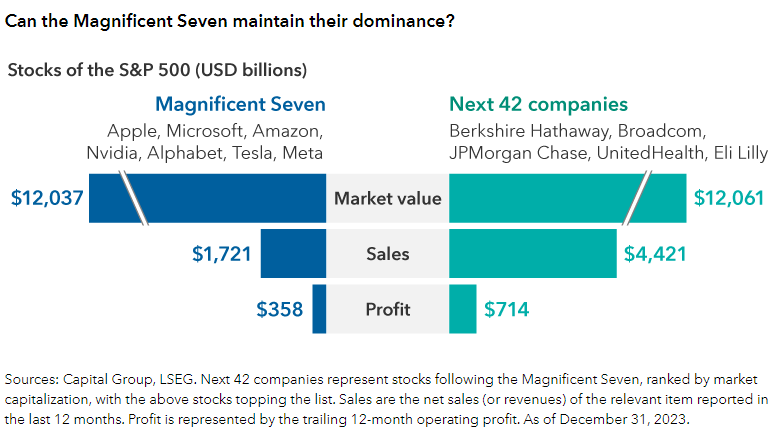

Veo complicado que los Siete Magníficos puedan mantener las valoraciones actuales a las que cotizan, en términos de capitalización bursátil representan lo mismo que las siguientes 42 compañías del S&P 500generando la mitad de beneficios que estas y las ventas de las 7 suponen el 40% de las ventas de esas 42 empresas juntas… lo cuál no veo muy sostenible.

De hecho sólo Nvidia y Microsoft representaron el 57% de la ganancia en el S&P 500 durante el último mes.

Esta semana han salido noticias que podrían lastrar los próximos beneficios de las grandes tecnológicas, que se encuentran en el punto de mira de los reguladores. Alphabet, Amazon y Microsoft han recibido citaciones para ser investigados por sus alianzas con startups de Inteligencia Artificial y su impacto en la competitividad. Microsoft ha invertido más de 13.000 millones de dólares en OpenAI y fue sometido a revisiones antimonopolio en Reino Unido y la Unión Europea. Google y Amazon han invertido 2.000 y 4.000 millones de dólares en Anthropic, respectivamente. La Comisión Federal de Comercio de Estados Unidos ha citado a las tecnológicas para recaudar información, alegando que “no pueden utilizar la innovación como cubierta para romper la ley”. Miembros de la comisión han criticado que las compañías han diseñado las transacciones para evadir la ley de fusiones y evitar su notificación a las instituciones antimonopolio. Google ha declarado que no presenta los derechos exclusivos de Anthropic. Por su parte, Microsoft ha comentado que estas alianzas promueven la competencia y aceleran la innovación. Amazon y Anthropic han evitado hacer declaraciones.

Nos encontramos con la bolsa de Hong Kong en mínimos de 19 años, mientras que el índice japonés toca máximos de 34 años. Parece que los inversores huyen del continuado frenazo chino para refugiarse en las mejores perspectivas cíclicas niponas. Dadas las políticas que se están adoptando en ambos países, tratar de ir contras estas tendencias puede ser especialmente complicado en este ocasión.

La economía China perdió dinamismo en el último trimestre del año y parece que lo seguirá perdiendo en 2024, con el sector inmobiliario siendo el principal lastre. La decisión de las autoridades de ayudar a la economía ampliando la oferta, apoyo al sector manufacturero, infraestructura, en lugar de ayudar a la demanda hará que las presiones deflacionistas. Julius Bär espera un crecimiento para 2024 del 4,4% (desde el 5,2% que creció en 2023).

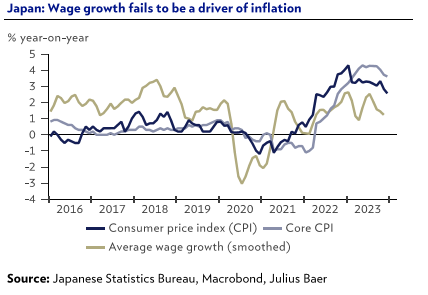

La inflación japonesa se situó en el 2,6% a finales de año, y la inflación subyacente, quitando energía y alimentos, en el 3,7%, mostrando una dinámica mejor de lo que se esperaba. Consecuentemente, el banco Central de Japón está menos presionado a endurecer su política monetaria, Julius Bär espera la primera subida de tipos en septiembre y esperan que el dólar-yen se sitúe en 140 a 12 meses (147 actual)

La semana pasada y esta misma semana el S&P 500 marcó máximos históricos y el Nasdaq máximos de 2 años. Históricamente, después de marcar máximos de 2 años, el S&P 500 suele ganar un +10,5% de media en los siguientes 12 meses y el Nasdaq +17%. El mercado si está mostrando ciertas señales de menor amplitud en el movimiento, pero de momento parece un problema menor.

La prima de valoración del índice S&P 500 ha vuelto a máximos frente al MSCI World (ex US) y frente al MSCI ACWI ex US.

PER relativo 2024 esperado del S&P500 frente al MSCI WORLD ex US.

PE relativo 2024 esperado del S&P500 frente al MSCI ACWI ex US

El índice Miedo/Codicia (Fear&Greed Index) vuelve a estar en extrema codicia (Extreme Greed). Y el índice alcistas menos bajistas (Bulls minus Bears) sigue cerca de la parte alta del rango (https://edition.cnn.com/markets/fear-and-greed)

AAII Bulls- Bears

Importante esta semana:

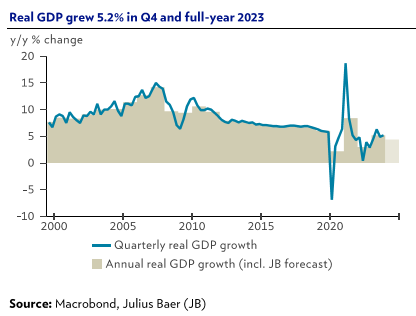

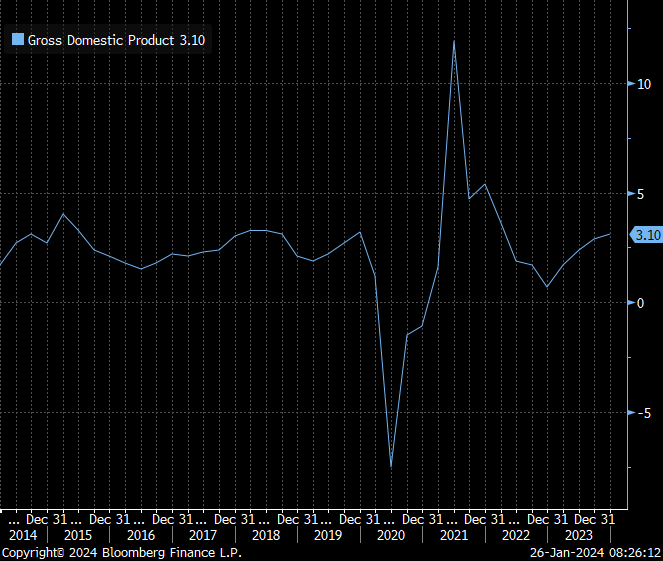

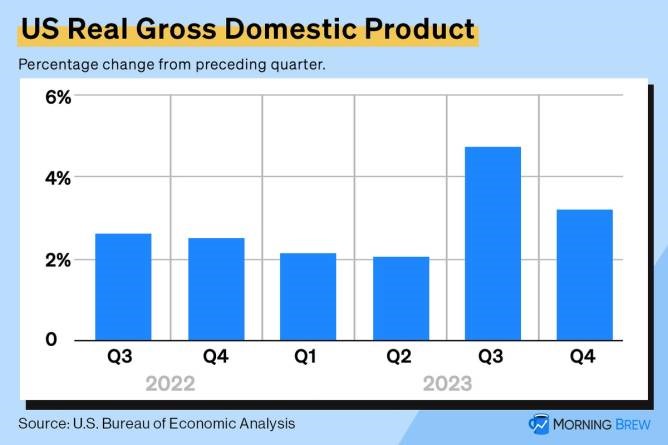

Estados Unidos publicó el dato de PIB del cuarto trimestre del 2023, que subió un 3,1%, según los últimos datos publicados ayer por la Oficina de Estadísticas Económicas. De esta forma, la economía norteamericana destierra el fantasma de la recesión, gracias a la fortaleza del consumo, pese a las presiones inflacionistas, que aun así se han reducido en el último año, hasta finalizar 2023 con un alza de precios del 3,4%.

A principio del ejercicio, todos los pronósticos apuntaban a un débil crecimiento del 0,2% en el mejor de los casos, cuando no se hablaba directamente de recesión. Sin embargo, el PIB ha superado las previsiones de todos los analistas (está sujeto todavía a varias revisiones que se publicarán las próximas semanas), e incluso se ha situado un punto porcentual por encima del dato registrado en 2022. Aun así, hay que tener en cuenta que los datos del último trimestre también ponen de manifiesto que el crecimiento se ralentizó entre octubre y diciembre, cuando la economía de Estados Unidos avanzó un 0,8%, frente al 1,2% que registró durante el verano.

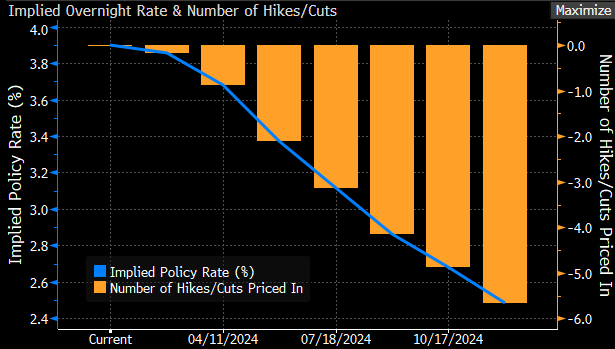

Los analistas confían en que la economía estadounidense no se contraiga en 2024, aunque la expansión será más lenta. Todo dependerá en gran medida de los pasos que dé la Reserva Federal los próximos meses. En su reunión de la próxima semana, se espera que el banco central mantenga los tipos actuales, situados en la franja comprendida entre el 5,25% y el 5,5%, máximo de los últimos 23 años. Aun así, el mercado descuenta, como mínimo, tres recortes a lo largo de este ejercicio, que podrían llegar como muy pronto en marzo, aunque el mercado descuenta que no tengan lugar hasta mayo.

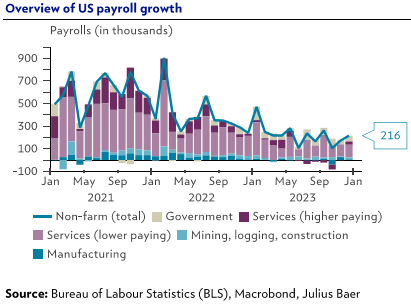

Los economistas confían en que las caídas de tipos empiecen pronto, al tiempo que la inflación sigue moderándose y las tasas de desempleo sigan en mínimos históricos, en diciembre se mantuvo en el 3,7%, tras crearse 216.000 nuevos puestos netos, manteniendo así la confianza del consumidor.

El impulso del PIB se debió principalmente a un aumento en el gasto de los hogares, la inversión fija no residencial, los gastos de los estados y gobiernos locales, así como las exportaciones y el gasto del Gobierno federal.

PIB (crecimiento interanual) americano desde el 2014.

Yellen dijo ayer que la inflación está «bien controlada», idea que compartirían la mayoría de los estadounidenses según una encuesta elaborada por la Universidad de Michigan. Por otra parte, dijo que Biden, si es reelegido, buscará la extensión de los recortes de impuestos de Trump que finalizan ahora, tan solo para los ingresos inferiores a 400.000 dólares.

Ayer hubo reunión del Banco Central Europeo, como se esperaba, el BCE mantuvo inalterados los tipos de interés de referencia por tercera reunión consecutiva. En un comunicado con pocos cambios, se repite que los tipos se mantendrán en niveles lo suficientemente restrictivos durante el tiempo que sea necesario para que la inflación retroceda hasta el objetivo de la institución. En rueda de prensa, la presidenta del BCE, Lagarde, reiteró que el consenso ha sido demasiado prematuro en sus expectativas de tipos, y aunque el BCE no trabaja sobre un calendario preestablecido, reconociendo que no se ha discutido la posibilidad de cuando empezar a bajar tipos, la institución mantendrá la visión data dependent. Para ello seguirán observando la evolución de la inflación, en donde se observan riesgos al alza, efectos de segunda ronda de los salarios, distorsiones en la cadena de suministros…. En cuanto al balance, como ya se sabía desde la reunión de Diciembre del 2023, la reducción de la cartera de bonos del PEPP comenzará en el segundo semestre del 2024 a un ritmo de 7.500 millones de euros al mes para dar por finalizada la reinversión en Diciembre del 2024.

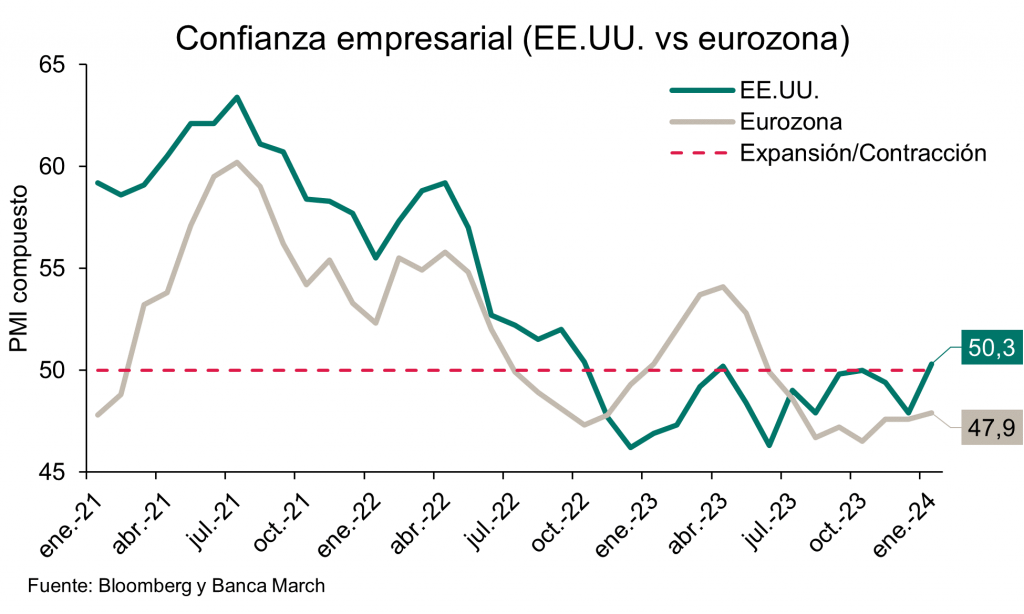

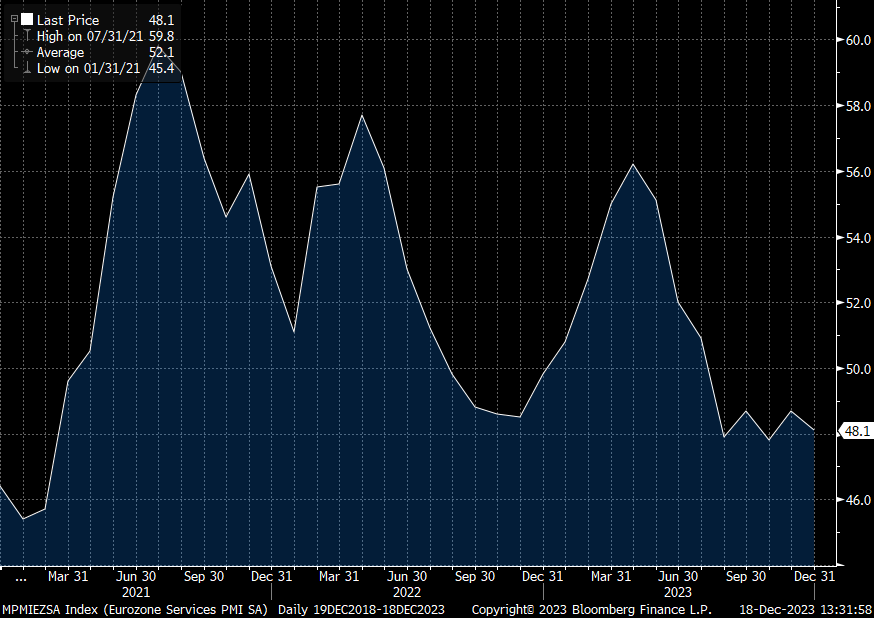

Esta semana hemos conocido que la confianza de los empresarios en la zona euro se mantiene en terreno de contracción económica. Los datos preliminares de los PMI de enero fueron mixtos, con un repunte de la confianza en las manufacturas, al elevarse la confianza de los gestores de compras del sector hasta el 46,6 desde el 44,4 anterior, mientras que en los servicios los datos decepcionaron al caer cuatro décimas hasta 48,4. Con estas cifras, el PMI compuesto de la región logró repuntar ligeramente hasta niveles de 47,9 desde el 47,6 previo. Sin embargo, este indicador de confianza sigue en terreno de contracción, siendo ya el octavo mes consecutivo en niveles por debajo del umbral de expansión.

En China esta semana las autoridades han anunciado la movilización de 278.000 millones de dólares desde consorcios y empresas propiedad del gobierno y que se moverán desde fuera de China hacia China. Tomará por así decirlo la forma de un fondo de estabilización. Tanto el yuan como la bolsa China reaccionaron positivamente a la noticia.

El Banco de Japón ha concluido esta semana su reunión de dos días dejando los tipos de interés sin cambios. Kazuo Ueda no sabe definir hasta cuando tendrán implementada esta política monetaria ultra laxa, pero se mostró optimista sobre la marcha de la economía nipona.

Si 2023 fue el año en el que España mantuvo un crecimiento relativamente vigoroso, en medio del frenazo de la economía europea, 2024 será el ejercicio que sufrirá una severa ralentización, al acusar el efecto combinado de la menor demanda en la eurozona, las disrupciones comerciales provocadas por la crisis en el mar Rojo y las restricciones tanto de la política monetaria como de la fiscal. Por todo ello, los grandes bancos han rebajado sus previsiones de crecimiento del PIB para este año hasta el 1,4%, un punto menos que el pasado ejercicio. Un año, en el que, además, la economía acusará un frenazo del empleo, una inflación persistente y un déficit fiscal que tardará en corregirse, de acuerdo con el consenso de analistas recogido en el Panel de previsiones de la economía española, publicado este martes por la Fundación de Cajas de Ahorros (Funcas).

En concreto, los servicios de estudios de CaixaBank y Santander han rebajado sus previsiones de crecimiento del PIB para este año hasta el 1,4%, en la misma línea que la CEOE o la OCDE. Y, aunque hay algunos analistas que apuntan algo más alto (BBVA Research o la propia Funcas mantienen un pronóstico del 1,5%), también hay otras casas más pesimistas, como es el caso de Repsol, que prevé un escaso incremento del 1,2%. Un frenazo que podría reducir el avance de la actividad hasta la mitad del incremento logrado el año pasado y que “se sustentará en la demanda nacional”, si bien con una desaceleración tanto en el gasto público como en el privado, mientras que “el sector exterior restará una décima porcentual” por los problemas en los principales socios comerciales y el aumento de las importaciones. Finalmente, “la inversión mostrará más vigor” que el año pasado, aunque seguirá acusando el alza de los tipos de interés.

Esta ralentización de la actividad pesará sobre el mercado laboral que, después de haber creado más de medio millón de puestos de trabajo equivalentes a tiempo completo el pasado año, pasará a generar entre 200.000 y 300.000 empleos, de acuerdo con la mayor parte de los analistas. Una ralentización en la que jugarían un gran papel tanto el incremento de las cotizaciones sociales que ya se produjo el año pasado como la reducción de la jornada laboral prevista en el acuerdo de investidura de Pedro Sánchez, de acuerdo con los comentarios realizados meses atrás por analistas como BBVA Research. De hecho, Funcas remarca que “la productividad por puesto de trabajo equivalente a tiempo completo se habría reducido un 0,2% en 2023 y crecerá un 0,1% este año” mientras que los costes laborales unitarios “se habrían incrementado un 4,7% en 2023 y se prevé [que crezcan] un 3,4% en 2024”, un desajuste que complicaría mayores avances del empleo.

Este avance, aunque más limitado que en ejercicios anteriores, seguirá contribuyendo a impulsar la demanda interna. En concreto, el consumo de los hogares se elevará un 1,8%, de acuerdo con el consenso de analistas, sustentado por la creación de empleo y por el hecho de que los salarios empezaron a recuperar poder adquisitivo en la recta final del año pasado y seguirán recuperándolo este año. Con todo, hay que tener en cuenta que estas mayores remuneraciones y su repercusión sobre los precios de venta al público son, en buena medida, responsables de que la inflación persista en el 3% este año, a pesar de la subida de los tipos de interés en el último año y medio. Por ello, los analistas “prevén que los tipos se mantendrán en niveles elevados durante más tiempo de lo anticipado”, aunque es probable que el Banco Central Europeo empiece a reducir el precio del dinero a partir del segundo trimestre, con un descenso de 75 puntos básicos a lo largo del año.