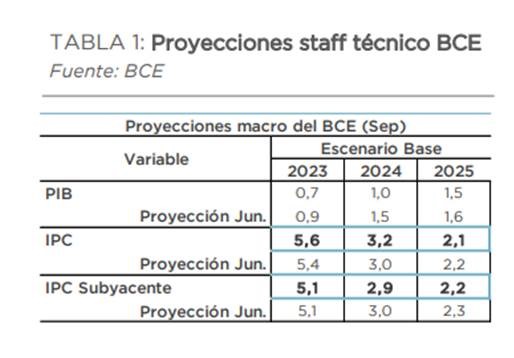

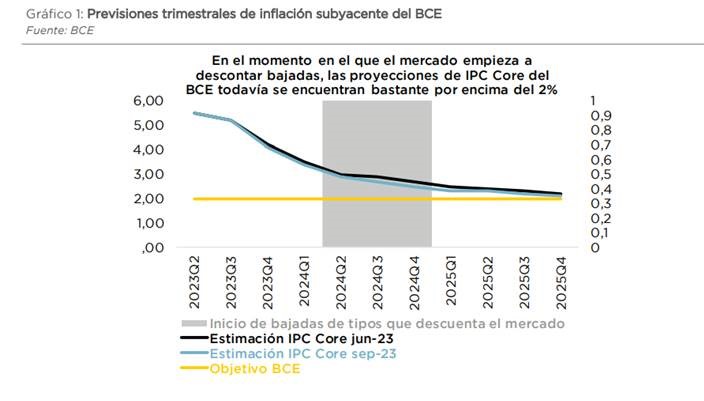

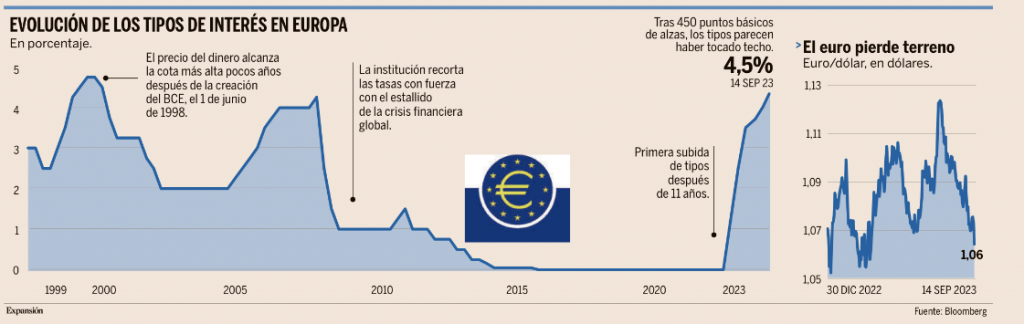

Ayer hubo reunión del Banco Central Europeo en la que subió 25 puntos básicos los tipos de interés. Los tipos de las operaciones principales de financiación y el de la facilidad marginal de crédito se elevarán al 4,50% y al 4,75%, respectivamente, mientras que el tipo de interés de depósito se fijará en el 4,00%. Tanto el comunicado oficial, como posteriormente la Presidenta dieron a entender que, bajo el escenario actual, el BCE había alcanzado el pico en materia de tipos, si bien es cierto que el enfoque “data dependent” seguía plenamente vigente. Las nuevas proyecciones macro del BCE experimentaron una considerable rebaja en materia de crecimiento, mientras que en materia de inflación los cambios fueron bastante reducidos, registrando revisiones a la baja en 2025, si bien es cierto que siempre manteniéndose por encima del objetivo del 2% en todo el horizonte temporal analizado. A pesar de la subida de tipos, el mantener las expectativas de inflación sin grandes cambios junto con el mensaje de que el BCE había alcanzado el pico, tan sólo sirvió para confirmar la idea de un pivote, que se descuenta ya de cara a mediados del año que viene. Según el Financial Times de hoy varios miembros del Consejo del BCE creen que podría barajarse una subida adicional en diciembre si la Autoridad Monetaria tuviese que aumentar nuevamente sus proyecciones de inflación.

Tras la reunión del BCE, ante una mayor debilidad de la economía europea, principalmente de Alemania y el hecho de que el BCE haya dado por terminado el ciclo de subidas de tipos el euro perdió el nivel de, 1,07 dólares por euro y está en niveles que no veíamos desde Marzo:

El dato de inflación de agosto de Estados Unidos publicado esta semana reflejó una desaceleración palpable del índice subyacente que, además, convivió con unos detalles bastante constructivos en el componente de vivienda. Este último índice, como destacan los analistas de Inverseguros, es especialmente importante a la hora de medir los desarrollos de los precios al consumo, ya que tiene un peso notable en los registros de IPC (25% en el caso del OER- Owners’ equivalent rent) y, además, es claramente tendencial, lo que no deja de ser un elemento técnico a tener muy presente.

Las probabilidades de recesión en Estados Unidos se han alejado por la solidez del consumo, por lo que parece posible un aterrizaje suave. Es la principal conclusión del último informe laboral estadounidense, en el que el crecimiento del empleo se normalizó hasta 150.000 puestos de trabajo al mes y la mayor participación parece estar aliviando algo de presión en el mercado. Los analistas más seguidores de las tendencias históricas señalan a la curva de tipos, que se invirtió hace más de un año, y que estamos entrando ahora en el período más peligroso, cuando los efectos retardados de la política monetaria se pueden materializar con toda su fuerza. Por otra parte, este ciclo es probablemente diferente debido al gran impacto de la COVID-19 en la economía global y las medidas políticas subsiguientes. El incremento más reciente en los precios del petróleo complica las cosas. En consecuencia, los precios han escalado hasta su punto más elevado desde noviembre de 2022. Por consiguiente, existe la posibilidad de que la inflación siga siendo elevada. El reciente incremento de los precios del gas ya ha alimentado las expectativas de una cifra más elevada del IPC en agosto.

La cumbre del G20 refleja un mundo multipolar y en progresiva regionalización, con cada cual buscando su propio interés. La feria del automóvil de Munich confirma el ascenso de los productores de coches eléctricos chinos frente a los europeos (si bien en gran parte gracias a los subsidios estatales) y el lanzamiento del iPhone 15 nos recuerda que el principal productor de Smartphones ha ido diversificando sus centro de producción más allá de China, incluyendo a India.

El deterioro en las perspectivas de crecimiento en Europa es evidente, con la actividad crediticia en niveles del 2008-2011. Aunque la inflación aún se mantiene en niveles muy elevados, el parón económico ayudará a contenerla.

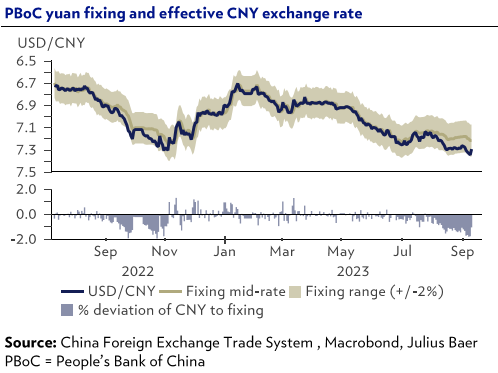

La continua depreciación del Yuan está llevando a las autoridades chinas a intervenir en su defensa, por su parte el Yen japonés ha recuperado parte del terreno perdido después de unas declaraciones de su banquero central indicando que los tipos negativos y el control de la curva de tipos podrían acabar antes de lo esperado.

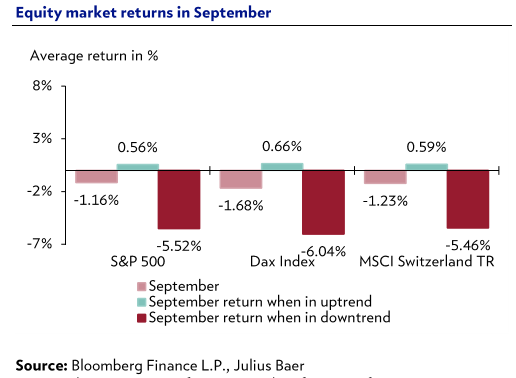

Septiembre es históricamente el peor mes del S&P 500 en lo que a rentabilidad se refiere. Ahora bien, si la tendencia es alcista, como ahora, la rentabilidad en el mes termina por ser positiva. Una tendencia similar se puede apreciar en el Nasdaq, DAX y mercado suizo, según los analistas de Julius Baer.

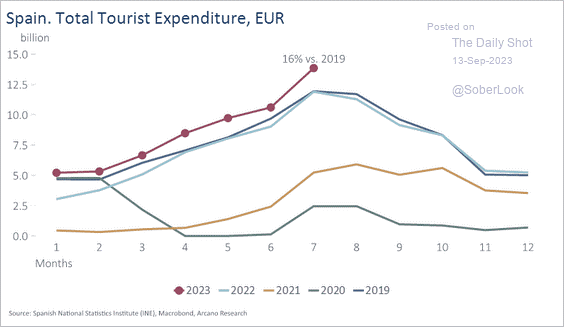

Uno de los gráficos que más me ha llamado la atención sobre la economía española y que refleja que nuestro país puede ser más resistente a una caída del PIB, es este sobre el gasto turístico en España, que está un 16% por encima del 2019.

Importante esta semana:

El Banco Central Europeo anunció ayer un nuevo incremento de los tipos de interés de 25 puntos básicos, un movimiento que lleva el precio del dinero hasta el 4,5%, su nivel más alto desde mayo de 2001. La institución que preside Christine Lagarde se decantó por seguir subiendo tipos para luchar contra la inflación. Dejó de lado la potencial pausa en el ciclo de alzas de tipos con la que se venía especulando desde julio y que, durante semanas, ha mantenido en vilo tanto a inversores como a expertos. Interpretamos el movimiento del Banco Central Europeo como un mensaje positivo para los mercados en general con la última subida de tipos. En Bolsa deberían hacerlo bien a medio plazo todo lo que implique duraciones largas (Socimis, Renovables…), además el hecho de que los tipos se mantengan altos durante tiempo debería ser positivo para los bancos y sus resultados de los próximos trimestres.

“La inflación continúa descendiendo, pero aún se espera que siga siendo demasiado alta durante demasiado tiempo”, indicó el Banco Central Europeo en su comunicado. Aunque no se materializara ayer la ansiada pausa en el ciclo de subidas de tipos parece que está al caer. Así lo sugirió el BCE en su comunicado, señalando que “el Consejo de Gobierno considera que los tipos de interés oficiales del BCE han alcanzado niveles que, mantenidos durante un período suficientemente largo, contribuirán de forma sustancial al pronto retorno de la inflación al objetivo”.

Este mensaje apunta directamente a que los banqueros centrales prevén que, al menos en las circunstancias actuales, no hará falta un nuevo ajuste al alza y que los tipos de interés podrían haber alcanzado ya su techo. De esta manera, se espera que el BCE mantenga los tipos de interés en los niveles actuales en la reunión del 26 de octubre, que tendrá lugar en Atenas.

Lagarde reconoció que, si se mantiene el análisis actual de las condiciones macroeconómicas, algo que analizarán en cada reunión, los tipos no tendrían por qué subir más de este punto. Eso sí, la presidenta evitó señalar de forma directa que se ha alcanzado ya el techo para el precio del dinero y dejó toda su comunicación en condicional. El mercado esperaba este mensaje de cierta cautela, pues ningún banco central reconocido quiere jugarse su credibilidad en tiempos de alta incertidumbre señalando de manera rotunda que ya se ha alcanzado el pico de los tipos de interés. Con este giro en la comunicación, el BCE se deja algo de margen para actuar si la situación de la inflación empeora. Aunque ese margen, es cada vez más estrecho.

Siendo conscientes de que la economía podría seguir frenándose en los próximos meses, en el Consejo de Gobierno ha primado el deseo de atar esta subida de tipos ante la posibilidad de no poder ejecutarla en el futuro incluso aunque fuera necesaria.

Fueron, sin embargo, las proyecciones de inflación las que terminaron por decantar la balanza en una reunión de política monetaria marcada por una fuerte división, pero que no se ha basado en “una confrontación de adversarios”, según Lagarde. Aunque el panorama a largo plazo mejora, el BCE revisó al alza sus estimaciones de inflación para 2023 y 2024 por encima del 3%.

Con el nuevo incremento, el BCE acumula 10 aumentos consecutivos de los tipos de interés, un registro sin precedentes en términos tanto de duración como de intensidad en el movimiento del precio del dinero. Ha pasado poco más de un año desde que el BCE inició el camino al alza de los tipos desde la zona de mínimos históricos. Desde entonces, acumula un incremento de 450 puntos básicos. El actual ciclo de endurecimiento no tiene parangón, no ya sólo en los más de 25 años de historia del BCE, sino de todo el conjunto de Europa, incluyendo al Bundesbank, el gran baluarte de la restricción monetaria del siglo XX.

Además, la tasa de depósito, que marca el interés que el BCE paga a los bancos por aparcar sus excesos de liquidez en Fráncfort, ha escalado por primera vez al 4%, situándose en máximos históricos.

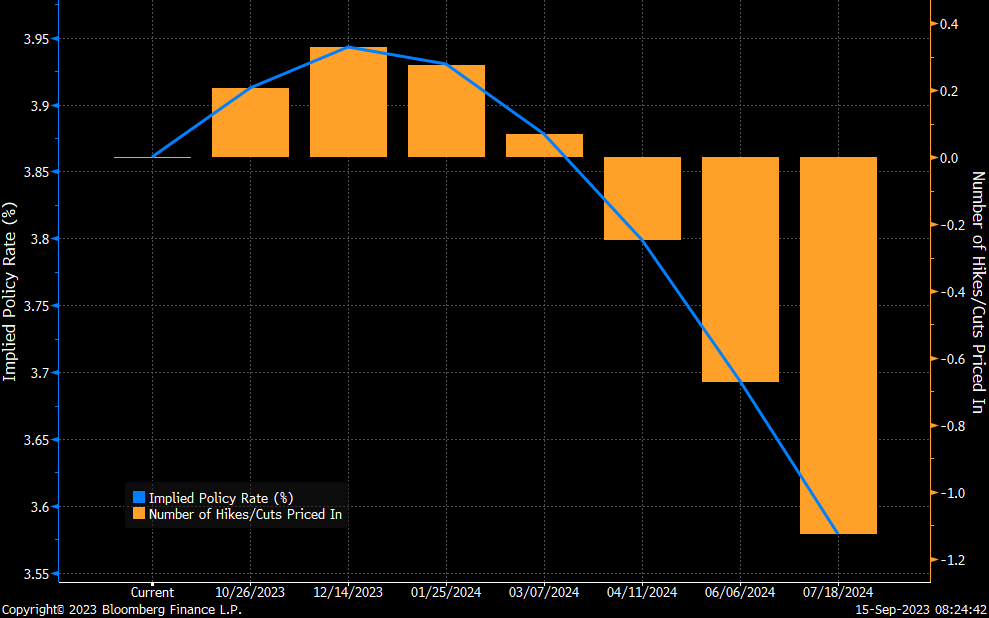

El miércoles se publicó el dato de IPC americano de agosto, el IPC general registró una subida del 3,7% interanual frente al+3,2% por encima de lo esperado por la subida de los precios de la energía,pero el subyacente moderando a +4,3% frente al +4,7% del mes anterior, en línea con lo esperado, aumenta la probabilidad de pausa por la Fed la próxima semana, los analistas sólo dan un 3% de probabilidad a una subida de 25 puntos básicos el próximo 20 de Septiembre. Se mantiene sin cambios la probabilidad (40%) de una última subida de 25 puntos básicos antes de fin de año hastael techo de tipos fijado por el dot plot de la Fed en 5,5%-5,75%.

En una encuesta elaborada por la Fed de Nueva York se pone de manifiesto una caída de las expectativas de inflación a 3 años del 2.91% al 2.79%. Además, los hogares se volvieron menos optimistas en relación a los ingresos y la situación financiera, estando más preocupados por la pérdida de empleos.

La Asociación Americana de Banqueros considera que la Fed ya ha terminado de subir tipos y espera un recorte de los mismos en aproximadamente un punto porcentual el próximo año.

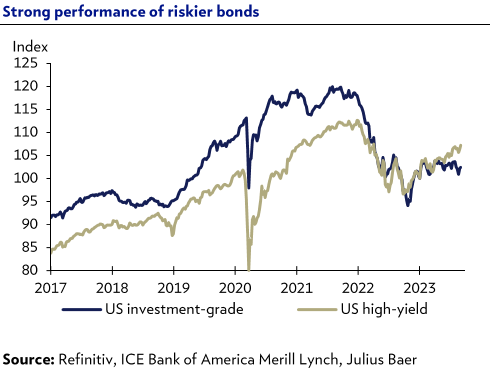

También hemos conocido esta semana que en Estados Unidos se frena el crédito al consumo. En julio se concedieron 10.339 millones de dólares en préstamos al consumo un dato que queda por debajo de los 14.016 millones del mes anterior, una cifra que además se revisó a la baja. Este dato apuntaría a un cierto freno del consumo, con el crecimiento del crédito al consumo creciendo un +2,5% interanual, una moderación de nueve décimas frente al avance del +3,4% anterior. El optimismo sobre la economía estadounidense ha reducido aún más los diferenciales de crédito “high-yield” llevando la clase de activo a estar claramente cara.

El gobernador del Banco Central de Japón, Kazuo Ueda volvió a mostrar una postura más cauta y agresiva en cuanto a política monetaria (hawkish) que fortalece momentáneamente el yen, pone el bono a 10 años japonés a su nivel más alto desde el 2014 (0.644%).

La Unión Europea lanzará una investigación antidumping sobre los vehículos eléctricos chinos que según expertos están «distorsionando» el mercado europeo. Las ayudas del gobierno chino a sus productores en este sector han creado disparidad de condiciones que hacen que los productores europeos no puedan competir con paridad de armas. La magnitud de este mercado crea uno de los mayores casos comerciales de estos tiempos. La presidenta de la Comisión Europea, Ursula von der Leyen, anunció la investigación en su discurso anual ante los legisladores de la UE el miércoles, ante esta decisión anoche el ministro de Comercio chino acusaba a Europa de proteccionismo y advierte de un deterioro de las relaciones comerciales entre los dos bloques. La respuesta de China ha sido tajante. La industria del coche eléctrico podría constituir una oportunidad del gigante asiático para moderar su dependencia del sector inmobiliario. Estados Unidos ya impuso elevados aranceles a los automóviles chinos y ofrece subsidios a aquellos fabricados en el ámbito nacional, convirtiéndose Europa en su principal esperanza, ante las pocas oportunidades en territorio americano.

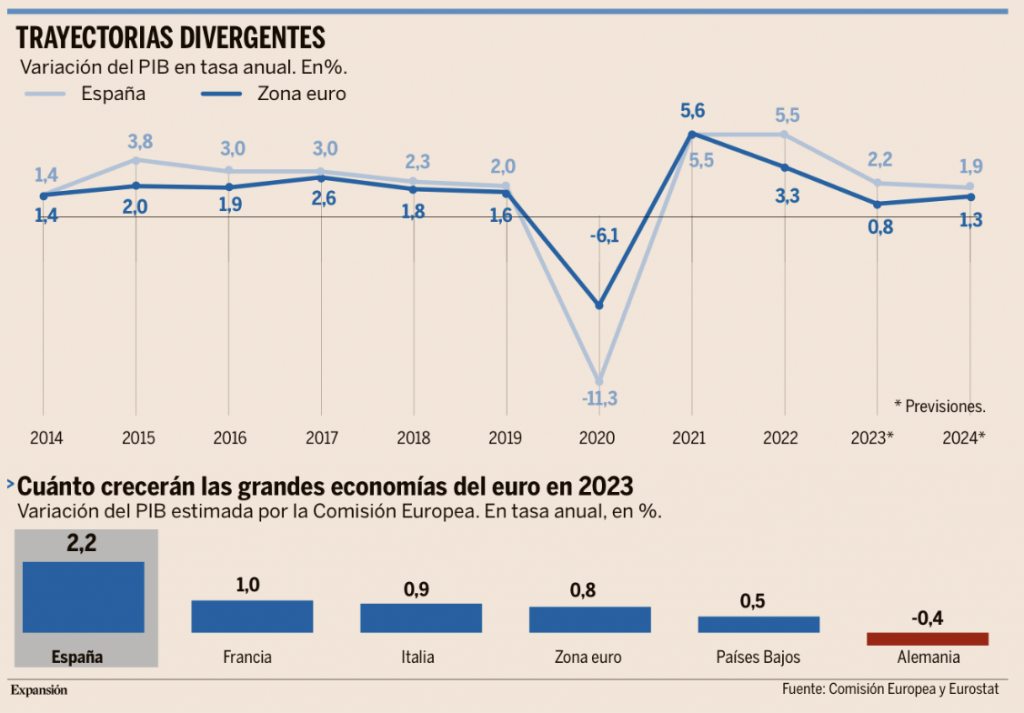

El enfriamiento económico es cada vez más palpable en Europa, esta semana Bruselas ha vuelto a recortar sus previsiones de crecimiento para este año. El PIB de la zona euro apenas avanzará un 0,8% en 2023, frente al 1,1% que la Comisión Europea estimaba antes del verano, lastrada por Alemania, que este año se contraerá un 0,4%, fruto de la caída del consumo privado, de la pérdida de fuelle de sus exportaciones ante el debilitamiento de la demanda externa, y de la caída de la inversión, especialmente en construcción. Así lo recoge el informe de proyecciones macro de verano publicado este lunes por el Ejecutivo comunitario, que anticipa que esta pérdida de fuelle se extenderá a 2024, ejercicio en el que la economía del euro se frenará hasta el 1,3% frente al 1,6% vaticinado en mayo. Bruselas atribuye el frenazo a la creciente “debilidad de la demanda interna, en particular del consumo”, que refleja cómo la elevada inflación, con precios todavía en aumento en la mayoría de bienes y servicios, “está cobrando un precio mayor de lo esperado en las previsiones de primavera”. Todo ello en un contexto en el que “la fuerte desaceleración en la provisión de crédito bancario a la economía muestra que el endurecimiento de la política monetaria se está abriendo camino a través de la economía”. De hecho, Bruselas reconoce que este “endurecimiento monetario puede pesar sobre la actividad económica más de lo esperado”, aunque a cambio “podría conducir a una disminución más rápida de la inflación que aceleraría la recuperación de los ingresos reales”. Sus advertencias están en línea con las del BCE, en cuyo último boletín económico ya avisaba de un debilitamiento de la demanda interna provocado en parte por el fuerte encarecimiento de la financiación y de las hipotecas, deteriorando así las expectativas de crecimiento de la zona euro.

En contraste con la caída de la economía alemana (Alemania representa alrededor del 20% del PIB de toda la UE), España será, entre las mayores economías del bloque, la que mejor resistirá este año las embestidas de la desaceleración. De hecho, Bruselas ha revisado al alza, hasta el 2,2%, sus previsiones para el PIB español, tres décimas más que en el informe de mayo (1,9%), fruto esencialmente del efecto arrastre de 2022, “superior al previsto”, y al “sólido” comportamiento mostrado por la actividad en la primera mitad del año.

Esto no significa que España sea ajena al enfriamiento que está sufriendo el bloque y que quedó patente en los datos publicados la semana pasada por Eurostat, cuando redujo el avance del PIB de la zona euro a un anémico 0,1% en el segundo trimestre, frente al 0,3% anticipado semanas atrás. En este escenario, la Comisión alertó ayer de que España también perderá gas de aquí a final de año, debilitamiento que “se extenderá al menos hasta la primera mitad de 2024” y que le ha llevado a recortar en una décima su pronóstico para la economía española en 2024, hasta el 1,9% desde el 2%.

Según el informe la expansión económica en España será “más moderada en la segunda mitad de 2023” a medida que el sector turístico, uno de sus grandes motores de impulso, pierda empuje tras los buenos resultados de la temporada estival, la demanda agregada se vea golpeada por “unas condiciones de financiación más restrictivas” y el mercado laboral sometido a “una dinámica más débil”.

España es uno de los países europeos con la tasa de inflación más baja, relajación gradual de los precios que, según la Comisión Europea, está permitiendo aliviar la presión sobre el poder adquisitivo de las familias, que también han comenzado a beneficiarse de un aumento de los salarios nominales, mitigando así “parcialmente los vientos en contra del consumo privado”. A ello se suma el menor endeudamiento del sector privado y “la solidez del sector bancario” español, factores que contribuirán a paliar los riesgos financieros.

Bruselas prevé que la inflación, que sigue siendo el gran enemigo a batir en Europa, mantendrá en España la senda de moderación de meses atrás a medida que sigan desinflándose los precios energéticos, pero aun así superará claramente el objetivo de referencia del 2% del BCE. La Comisión estima que el IPC armonizado concluirá este año en España en una tasa media del 3,6%, antes de descender al 1,9% en 2024. Mucho menos optimistas son los pronósticos para la zona euro y la UE en su conjunto, donde la inflación media cerrará este año en 5,6% y el 6,5%, manteniendo así la presión sobre la política monetaria del BCE, que este jueves mantendrá una reunión crucial para determinar si hace un alto en el camino o sigue profundizando en las subidas de tipos.

En este escenario, las otras dos grandes economías del euro, Francia e Italia, harán una aportación desigual al crecimiento. La economía gala crecerá un 1% este año, tres décimas más de lo previsto en mayo, mientras que la italiana se desinflará hasta el 0,9%, lo que supone un tijeretazo de tres décimas sobre el 1,2% estimado meses atrás. Países Bajos sufre uno de los recortes más pronunciados, con un alza del PIB del 0,5%, muy lejos del 1,8% que Bruselas vaticinaba en primavera.

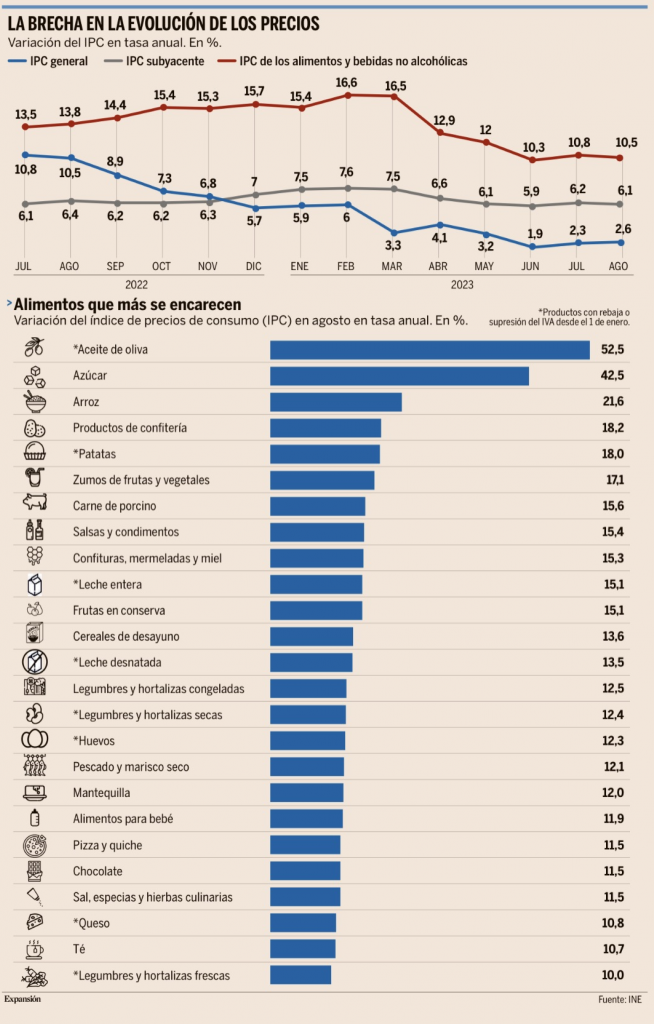

Este martes se publicó el crecimiento del IPC en España que se situó en el +2,6% interanual, tres décimas por encima del mes anterior, siendo el aumento de la inflación se debido en gran medida a la subida de los costes de los carburantes, que empujó al alza el componente de Transporte, explicando más de un 35% de la inflación general. Por el lado contrario, los precios de la electricidad fueron menores en este agosto que el año pasado, lo que permitió que los costes del apartado de vivienda bajaran un -18% interanual. En cuanto a los precios de los alimentos, estos continuaron registrando crecimientos elevados con el componente de Alimentos y bebidas no alcohólicas aumentando un +10,5% interanual. Finalmente, la tasa de inflación subyacente (índice general sin alimentos no elaborados ni productos energéticos) disminuyó una décima hasta el +6,1% interanual, situando su diferencia con el IPC general en tres puntos y medio y acumulando ya nueve meses consecutivos por encima de la inflación general confirmando que las presiones inflacionistas siguen elevadas.

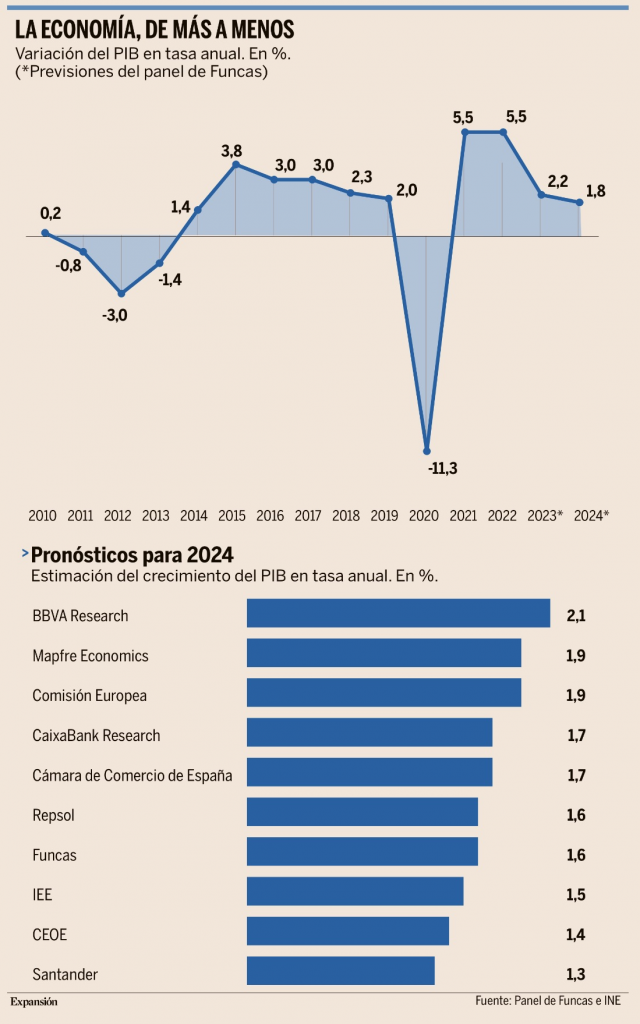

Continuando con la economía Española, los pronósticos de los principales organismos económicos nacionales e internacionales coinciden en que España resistirá este año mejor que las otras grandes economías europeas las embestidas de la desaceleración que se atisba en el horizonte. De hecho, muchos han revisado al alza sus pronósticos para el PIB español en 2023. El pasado martes lo hizo Bruselas, que elevó hasta el 2,2% su estimación de crecimiento para este año (tres décimas más), y ayer lo hizo el panel de Funcas, que la mejoró en una décima, también hasta el 2,2%. Sin embargo, a poco más de tres meses del cierre del ejercicio, las miradas apuntan ahora a 2024, porque, y lo que preocupa ahora a los agentes económicos es lo que está por venir, que es un fuerte enfriamiento de la actividad económica en Europa al que no será ajena España. Así, el panel de Funcas, que aglutina las previsiones de los principales servicios de análisis de bancos, empresas y otros organismos económicos nacionales, augura que España crecerá un 1,8% en 2024, cuatro décimas menos que en 2023, lo que representa una notable desaceleración del PIB.

La previsión no varía respecto al panel de julio porque los vaticinios del promedio de los panelistas ya eran entonces bastante menos optimistas que los de los principales organismos nacionales e internacionales, que veían un crecimiento próximo e incluso superior al 2% el año que viene. Desde entonces, se ha descolgado de ese cartel la Comisión Europea, que el pasado martes recortó en una décima su previsión para España en 2024, reduciendo al 1,9% el alza prevista del PIB, muy por debajo del 2,4% que augura el Gobierno en funciones y también del 2,2% que en junio proyectó el Banco de España, que la próxima semana volverá a actualizar sus estimaciones.

Pero si bien el promedio del panel de Funcas arroja un crecimiento del 1,8% el año que viene, son muchos los participantes en la encuesta que prevén un frenazo aún mayor. Santander y la patronal CEOE son los más pesimistas, con unas previsiones de PIB que anticipan un alza de apenas el 1,3% y 1,4%, respectivamente, pronósticos que, de cumplirse, reducirían drásticamente el crecimiento respecto a este año.

No son los únicos. La propia Funcas, el think tankeconómico de las antiguas cajas de ahorros, estima que el PIB español, envuelto en la corriente gélida que sopla cada vez con más fuerza sobre Europa, no repuntará más de un 1,6% en 2024. Y lo hará gracias al esperado esprint en el consumo de los hogares y la inversión, ya que “la aportación del sector exterior será ligeramente negativa”, mientras que “el consumo público crecerá menos que este año”, señala el informe.

CaixaBank Research acota el crecimiento al 1,7%, el mismo porcentaje que la Cámara de Comercio de España, mientras que el servicio de análisis de Repsol lo reduce al 1,6%, en línea con Analistas Financieros Internacionales (AFI) o la propia Funcas. Se desmarca del patrón general BBVA Research, que prevé un crecimiento del 2,1%, aun así una desaceleración de tres décimas respecto al 2,4% que pronostica para 2023.

La Comisión Europea ya advirtió el martes de que la economía española, contagiada por el resfriado que ya padece la UE, también perderá fuelle de aquí a final de año. Un debilitamiento que “se extenderá al menos hasta la primera mitad de 2024” como consecuencia de la pérdida de tracción del sector turístico tras los buenos resultados de la campaña veraniega; el impacto sobre la demanda agregada de “unas condiciones de financiación más restrictivas” (y que desde ayer lo son aún más tras la nueva subida de los tipos de interés al 4,5% por parte del BCE) y la previsible ralentización del mercado laboral. De hecho, “el ritmo de crecimiento del empleo desestacionalizado en julio y agosto fue de menor intensidad que en los meses previos de primavera, sobre todo por la pérdida de ritmo en el sector servicios”, recordó ayer Funcas. Con todo, el think tankdestacó la resiliencia mostrada por el mercado de trabajo y los panelistas prevén que la tasa de paro se reduzca ligeramente, al 12% en 2024, dos décimas menos de lo que preveían en julio.

El rápido enfriamiento europeo ha terminado calando en la visión y perspectivas de los expertos nacionales, que ahora muestran “un mayor pesimismo en las valoraciones del panel acerca del entorno externo” y que en su práctica totalidad “vaticinan que esa situación persistirá en los próximos meses, o irá a peor”.

En este contexto, la inflación seguirá siendo una piedra en el zapato de la economía en lo que resta de año, porque la previsión es que el repunte del IPC general registrado en los meses de julio y agosto se mantenga en lo que queda de ejercicio, dejando la media anual en el 3,6%, mientras que en 2024 la tasa de inflación media cerrará todavía en el entorno del 3%.

Ese pronóstico está en línea con el de la Comisión Europea, que vaticina para España un descenso del IPC general hasta el 2,9% el año que viene, el mismo porcentaje que para la zona euro, tasa que, sin embargo, eleva al 3,2% para el conjunto de la Unión Europea.

¿Fin de ciclo? Sonsoles Castillo. BBVA Research.

La que parece, por ahora, la última subida de tipos de interés del Banco Central Europeo en este ciclo, ha estado rodeada de suspense hasta el último minuto. A diferencia de los movimientos anteriores, claramente telegrafiados a los mercados, en esta ocasión había bastantes dudas sobre la decisión: pausa o subida. La rueda de prensa de la presidenta Christine Lagarde, posterior a la reunión, constata que, efectivamente, la decisión ha estado dividida y la razón es obvia.

La reciente dinámica de los indicadores económicos, apuntando a una desaceleración rápida del crecimiento frente a una inflación que sigue siendo muy elevada, alejada del objetivo y con una dinámica de convergencia al 2% mucho más lenta de lo deseado por la autoridad monetaria, complicaba la decisión del BCE. Para algunos, el banco central se enfrentaba a un dilema.

La verdad es que, a la luz de la revisión de las previsiones económicas realizadas por el staff, un elemento clave en la toma de decisiones, no parece existir tal dilema. Es cierto que las perspectivas de crecimiento se han deteriorado a corto plazo, pero la zona euro todavía registrará tasas en el entorno del 1%, no muy alejadas del potencial; es más, las perspectivas a medio plazo se mantienen prácticamente intactas, como Lagarde se encargó de enfatizar en la rueda de prensa. En relación a la inflación, sin embargo, se revisa al alza tanto este año, hasta el 5,6%, como el que viene, hasta el 3,2%, fundamentalmente por el coste de alimentos y energía, que vuelven a ser un elemento de preocupación. Ante un escenario central en el que la desaceleración económica es gradual y transitoria, y una dinámica de desaceleración de la inflación, tras un ajuste fuerte en 2023, excesivamente lenta, la opción clara, para un banco central con el mandato único de la estabilidad de precios, era subir tipos.

Dicho esto, los temas relevantes hacia adelante son si con esta subida se da por finalizado el ciclo y, pensando más allá, cuándo cabe esperar recortes de tipos. Respecto a la primera, la autoridad monetaria se inclina a no subir más por dos motivos. Por un lado porque, con este último movimiento, el banco central parece más confiado en conseguir el grado de tensionamiento necesario de las condiciones monetarias para que las tensiones inflacionistas se moderen y lleven la inflación al objetivo (de hecho, ahora las previsiones internas del BCE contemplan prácticamente llegar al 2% a finales de 2025). Y, por otro, porque en relación a la velocidad de transmisión de la política monetaria a la economía real, considera que en este ciclo el retardo con el que actúa la política monetaria ha sido menor que en otros ciclos alcistas; en palabras de la presidenta, la transmisión ha sido muy eficiente.

Transmisión más lenta

Este punto es discutible; es un tema todavía abierto a debate, y más bien el consenso parece inclinado a pensar que la transmisión podría ser en este ciclo más lenta por distintos motivos que han caracterizado este periodo post-Covid, como el ahorro acumulado. Teniendo en cuenta que las decisiones seguirán dependiendo de los datos, si hubiera sorpresas al alza de la inflación no debería haber dudas de que se producirían más subidas de tipos.

Respecto a los recortes de tipos, la respuesta corta es que tardarán en producirse. La comunicación está siendo muy clara desde hace tiempo: alcanzado eventualmente el pico, los tipos permanecerán ahí por un periodo de tiempo prolongado. La cuestión es cómo interpretar esto. El BCE no va a dar pistas hasta que nos acerquemos a ese momento. Así es que las interpretaciones pueden ser variadas. Los mercados, más preocupados por la desaceleración cíclica, apostaban por una pausa y ven recortes a mediados del próximo año, pero lo más probable es que no se produzcan hasta finales de 2024. La inflación manda.

Alerta en EEUU por el riesgo inmobiliario de la banca regional. Sergio Saiz.

Tras la crisis de los depósitos que este año se llevó por delante a Silicon Valley Bank (SVB), generando un tsunamifinanciero que arrastró consigo a otras entidades de la talla de Credit Suisse, ahora los bancos miran con preocupación la incipiente crisis en el sector inmobiliario, que amenaza con convertirse en el último clavo de las entidades regionales en Estados Unidos, muy expuestas al ladrillo de alto riesgo.

Wall Street Journal se hacía eco estos días del caso de Bank OZK, una entidad que hace 40 años solo tenía dos sucursales en el pueblo de Little Rock (Arkansas), pero que hoy suma más de 240 oficinas y 30.000 millones de dólares en activos (28.000 millones de euros). ¿Cómo lo ha conseguido? Apostando por una mayor tolerancia al riesgo inmobiliario que los grandes bancos.

Su balance contabiliza más de 23.000 millones de dólares en préstamos, de los que una gran parte está centrada en el inmobiliario comercial. De hecho, es el principal acreedor de un rascacielos de oficinas y viviendas de lujo en el corazón de Manhattan, donde Bank OZK ni siquiera tiene red de sucursales, ya que su actividad se centra principalmente en los estados del cinturón sur del país.

Giro estratégico

La entidad, ante el peligro que ya ha advertido, ha dado un giro en su política crediticia, pero eso no aleja los fantasmas de su balance. Como muestra, a principios de este año se encontró con un préstamo fallido de 60 millones de dólares de un promotor que había puesto como garantía el terreno, entonces valorado en 139 millones. Y aunque el banco se quedó con el suelo, ahora ha tenido que revisar a la baja el valor, hasta los 100 millones y, además, afrontar que han pasado nueve meses y no encuentra comprador para el activo.

En el último mes, los títulos del banco, que cotiza en el Nasdaq, pierden ya más de 11%, desandando parte del avance que había logrado en verano tras dejarse más de un 35% de su valor en Bolsa a raíz de la crisis desatada en marzo por SVB y que afectó a todo el sector financiero.

Pero Bank OZK no ha estado solo en esta estrategia. De hecho, esa ha sido la tónica en muchos bancos medianos en los últimos años.

Sin ir más lejos, Signature Bank, la segunda entidad que quebró en marzo de este año en EEUU, colapsó precisamente por su alta exposición al crédito inmobiliario, que ya entonces estaba mostrando las primeras señales de problemas.

Según las cifras de Comisión Federal de Garantía de Depósitos (FDIC, por sus siglas en inglés), en la última década la exposición al ladrillo de la banca regional norteamericana ha crecido tan rápido que, a día de hoy, acumula en términos absolutos el doble de valor que la cartera crediticia inmobiliaria de las grandes firmas de Wall Street, que apenas concentran 500.000 millones de dólares, frente al billón de las entidades medianas.

Raíces profundas

Pero las raíces del ladrillo en el balance de los bancos estadounidenses regionales son tan profundas que incluso hay una parte que no se aprecia a simple vista en sus balances, pese a que llega a representar alrededor del 20% de sus depósitos, según WSJ.

Es una práctica habitual que los bancos presten dinero a compañías financieras (fondos de deuda o capital riesgo) que, a su vez, conceden préstamos inmobiliarios utilizando como garantía las mismas propiedades en las que invierten o emitiendo bonos que compran los propios bancos.

Los cálculos apuntan a una cifra que a día de hoy alcanzaría los 3,6 billones de dólares (3,3 billones de euros) en total en créditos inmobiliarios indirectos, una exposición que mayoritariamente se concentra en la banca regional.

Y el mercado ya da muestra de un importante deterioro.

El volumen de ventas de inmuebles comerciales en julio cayó un 74% respecto a hace un año y las ventas de edificios de oficinas en Manhattan se encuentran en su nivel más bajo de las últimas dos décadas. Mientras, los tipos no han dejado de subir desde marzo de 2022 al ritmo más rápido de los últimos cuarenta años.

Riesgo

El encarecimiento del precio del dinero ha tenido un impacto negativo en el valor de las carteras de deuda, hasta ahora centrándose principalmente en la pérdida de valor de los bonos, que fue lo que generó la caída de Silicon Valley Bank.

Sin embargo, una crisis inmobiliaria sería fatal para los créditos inmobiliarios, poniendo en jaque la liquidez de los bancos medianos en caso de que se volviera a repetir una retirada masiva de depósitos, como la que se vivió en marzo y que estuvo a punto de reeditarse en mayo, cuando First Republic fue intervenido y posteriormente rescatado por JPMorgan.

En la cuerda floja. Axel A. Weber. Expresidente del Bundesbank y miembro del consejo de administración de Flossbach von Storch.

En los últimos años, los principales bancos centrales han cometido errores y, durante mucho tiempo, no han cumplido con su mandato de garantizar la estabilidad de precios. Además, para hacer sus previsiones de inflación, han confiado en modelos que en la práctica no funcionan. Ahora les toca lidiar con una consecuencia que va para largo: el aumento considerable y, sobre todo, persistente de las tasas de inflación, un proceso doloroso para todos los implicados.

A mi modo de ver, el problema de base radica en la propia definición de “estabilidad monetaria”, que para los bancos centrales quiere decir una inflación en torno al 2%. ¿Es realmente estable el valor del dinero si los precios suben un 2% cada año? O, dicho de otro modo: ¿qué quiere decir que los precios no suban?

Cuando, allá por 2016, el nivel de precios no se movía dentro de la zona euro, el entonces presidente del BCE, Mario Draghi, advirtió del creciente riesgo de deflación. Yo nunca lo había visto así: para mí, los precios constantes son síntoma de estabilidad; por tanto, sólo existe riesgo de deflación cuando los precios caen de manera generalizada, algo que no sucedía en aquel momento.

Así pues, en aquellos años los bancos centrales vieron riesgos donde no los había y, por desgracia, actuaron en consecuencia. En otras palabras: su política monetaria siempre fue más ofensiva de lo que podría –de lo que debería– haber sido.

Lo mismo puede decirse de los años posteriores, sobre todo en el pico de la pandemia. Sin duda, el cambio de estrategia de la Reserva Federal estadounidense en 2020 fue un gran error. Con el llamado “objetivo de inflación media” (average inflation targeting), amplió artificialmente el margen para que la inflación siguiera subiendo. De repente, la estabilidad de precios se definía como un promedio: si la tasa de inflación ha estado durante varios años por debajo del objetivo del 2%, se permite que en los años siguientes aumente muy por encima de ese nivel.

Pero, ¡se trata de una política monetaria totalmente equivocada! No es más que un late by design: siempre llega “demasiado tarde” porque está mal concebida desde el principio.

Instrumento inadecuado

Esto demuestra una vez más que los banqueros centrales rara vez hablan con gente “normal”. Nadie que yo conozca se alegra de que las tasas de inflación se disparen sólo porque en los años anteriores hayan estado por debajo del objetivo de inflación y, por lo tanto, en conjunto alcancen el valor promedio. En este sentido, se trata de un instrumento inadecuado por el que ahora estamos pagando un precio muy alto.

Un vistazo al nivel de precios en el otoño de 2020 habría bastado para comprobar que ya se había producido una ruptura estructural. Hasta ese momento, los precios habían subido de media entre un 1% y un 2% anual; desde entonces, se han multiplicado varias veces.

Pero, ¿cómo es que los precios han subido tantísimo? Por un lado, debido a una política fiscal ofensiva: en Estados Unidos y en todo el mundo se ha destinado en los últimos años entre un 20% y un 25% del Producto Interior Bruto a paliar crisis; por otro lado, la política monetaria ultraexpansiva ha estirado también los balances de los bancos centrales de todo el mundo entre un 20% y un 25%, lo que precisamente ha posibilitado y financiado esa generosa política fiscal.

Con ello, el aumento de los ingresos se trasladó del futuro al presente mediante rentas sociales, lo que estimuló masivamente la demanda. Sin embargo, el aumento de la producción que suele ir asociado a esos ingresos y la consiguiente ampliación de la oferta de bienes no se produjeron debido a los confinamientos. A ello se suman los problemas en las cadenas de suministro causados por la pandemia, que han ahogado aún más la oferta de bienes.

Ajustes insuficientes

Los bancos centrales llevan desde entonces intentando corregir sus errores y ahuyentar a los fantasmas que han invocado. Sin embargo, las medidas que han puesto en marcha hasta ahora son (todavía) insuficientes para reconducir la inflación hacia el objetivo. Hace falta algo más que eso, aunque los efectos secundarios de los ajustes sean cada vez más evidentes: problemas en el sistema bancario y en el sistema financiero.

La gran pregunta es: ¿lograrán los bancos centrales mantener el equilibrio y reducir la inflación sin correr el riesgo de que se produzcan graves daños en la economía? Por lo que respecta a la bajada de la inflación, es demasiado pronto para cantar victoria. Sí, después de que el año pasado rondara el 10%, la tasa de inflación ha bajado considerablemente tanto en la zona euro como en EEUU, pero se mantienen por encima del 2%. En este sentido, el camino de bajada está lleno de baches que, muy probablemente, vayan para largo, más de lo que muchos esperan hoy.

Cualquiera que haya gestionado una crisis sabe que en cierto modo se parecen a un tsunami: después de una primera gran ola, el mar retrocede y, por un momento, todo parece en calma; entonces llega la segunda ola, que muchas veces es aún más destructiva que la primera. Por eso, debemos permanecer alerta.

Buen fin de semana!!