La atención esta semana se ha centrado, de nuevo, en los Bancos Centrales, con reuniones de los Bancos Centrales de Estados Unidos, Inglaterra, Japón y Suiza.

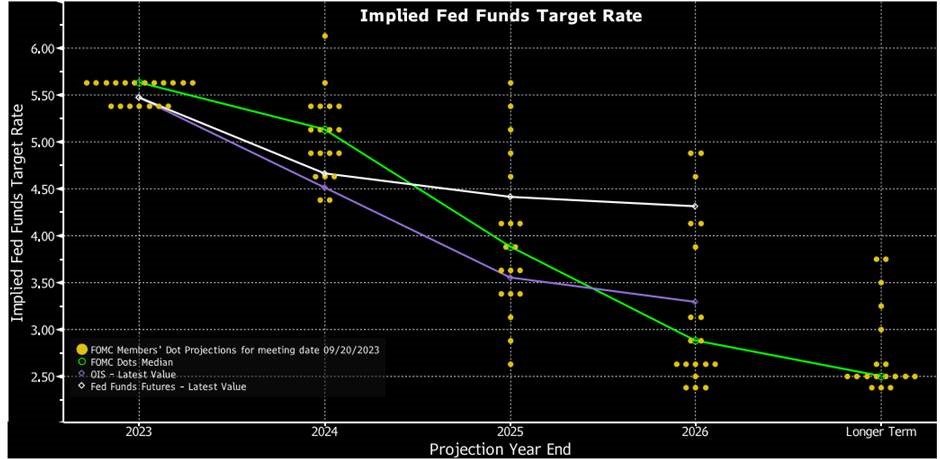

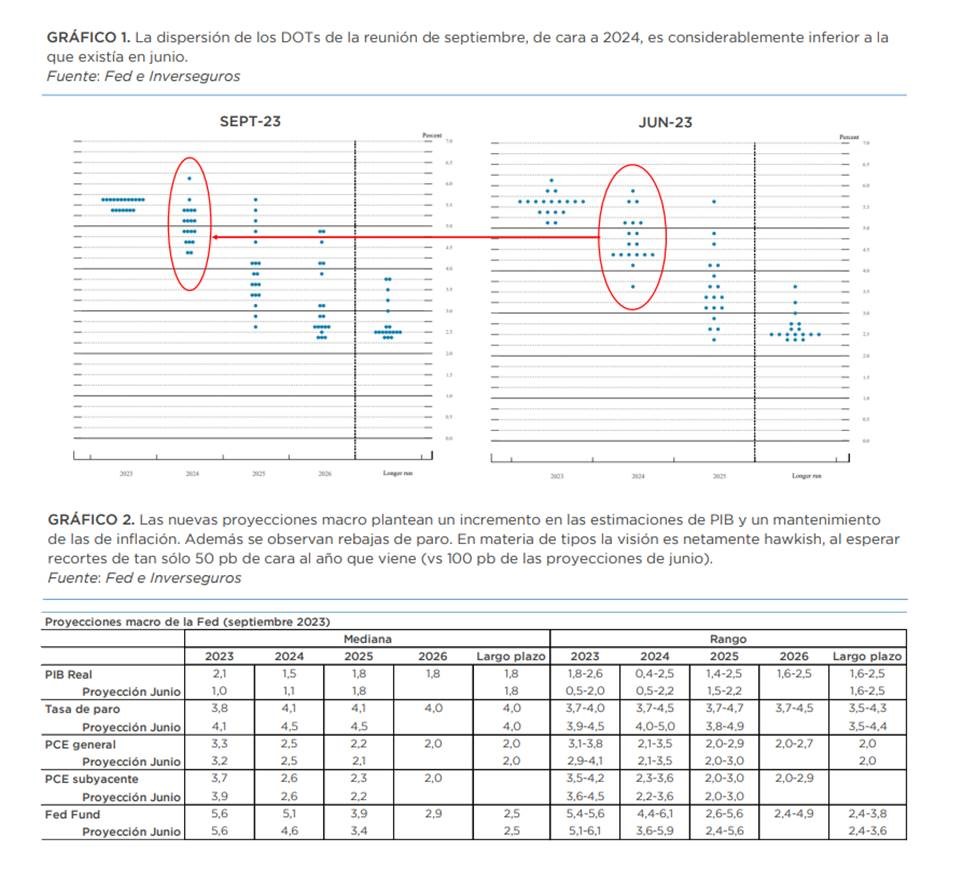

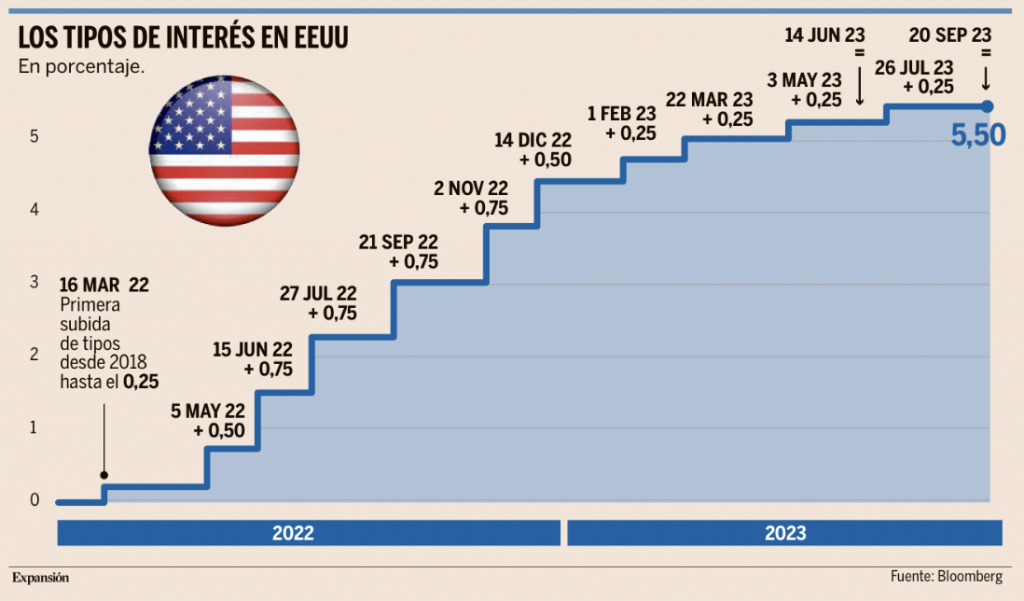

En Estados Unidos la Fed optó por no subir tipos y mantenerlos en el rango 5,25%-5,5%, en línea con lo esperado por el mercado, pero revisó al alza el dot plot (objetivo de tipos a largo plazo) para 2024-2025 en 50 puntos básicos respecto a sus previsiones de junio. Esto supone que, tras una posible subida adicional de 25 puntos básicos en 2023(60% de probabilidad según el mercado), los tipos bajarían sólo 50 puntos básicos en 2024 frente a la bajada de un 1% en el dot plot de junio, reforzando el mensaje de tipos restrictivos el tiempo necesario para devolver la inflación al objetivo del 2%, en un contexto de aterrizaje suave de la economía. La decisión de la Fed y sobre todo su mensaje más hawkish provocó correcciones del mercado, revalorización del dólar y subida de las rentabilidades de los bonos americanos. Esta nueva visión de la Fed ha llevado el bono a 10 años americano a su nivel máximo (en términos de yield, mínimos en precio) desde el 2007.

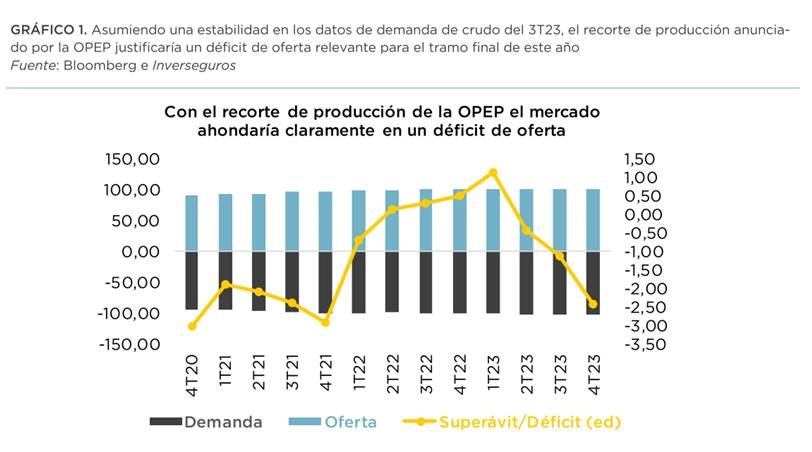

Desde Junio el precio del petróleo ha subido más de un 30% después de las decisiones de la OPEP de seguir rebajando la producción, lo que genera nerviosismo en el mercado ante la posibilidad de que la inflación tarde en volver al objetivo de los Bancos Centrales, este movimiento está tensionando los breakevens de inflación e impulsando las rentabilidades de la deuda soberana. La rebaja de producción fijada por la OPEP justificaría un déficit de oferta bastante elevado para el último trimestre del 2023, pero además podría implicar una potencial rebaja de demanda que supondría los problemas macro que están dándose en China y en Europa, principalmente en Alemania, lo que aumenta los riesgos de recesión.

Precio del Brent últimos 12 meses.

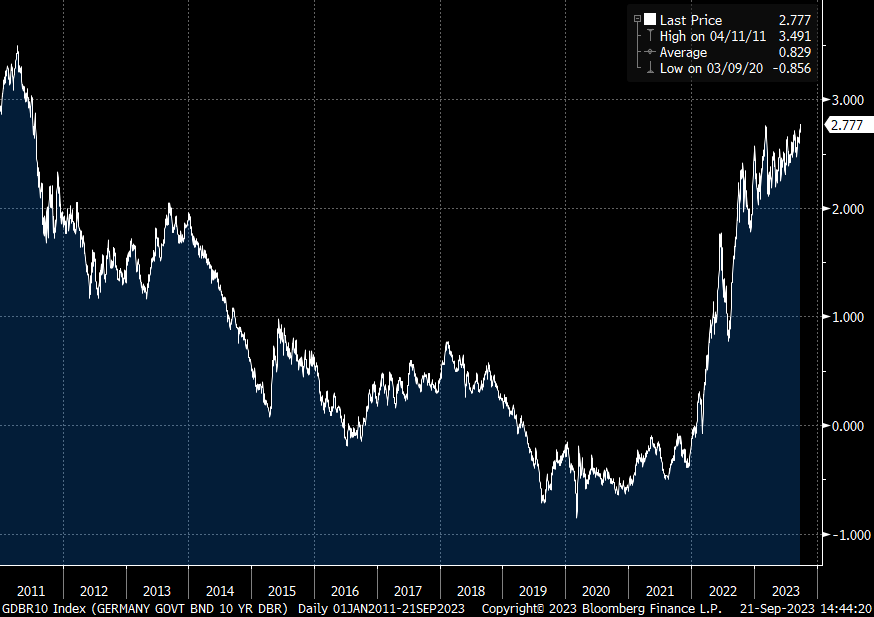

Bono a 10 años alemán últimos 12 meses a 2,78%, su nivel más alto desde el 2011.

Bono a 10 años americano últimos 12 meses a 4,48% su nivel más alto desde el 2007.

La inflación tiende a ser normalmente persistente, como evidencia la cifra de las últimas semanas en Estados Unidos, en las que los precios subieron por segundo mes consecutivo, el mercado, con las correcciones de esta semana, parece que empieza a asimilar un periodo largo de tipos de interés e inflación altos. Está claro que el actual +3,7% no es tan impactante como las tasas del año pasado. Pero bastantes factores de la inflación escapan al control de los bancos centrales. Si la demanda global de petróleo sigue creciendo, una oferta decepcionante podría mantener los precios del crudo elevados por bastante tiempo. Aunque la Fed podría emprender sus primeros recortes en el 2024, la perspectiva de un aterrizaje suave y los riesgos del precios del petróleo mantendrán a los responsables políticos a la espera mientras tanto. Unos tipos más elevados durante más tiempo podrían ser en definitiva la vía para luchar contra la inflación de manera sostenible y los mercados se tendrán que adaptar mediante valoraciones inferiores y mayor volatilidad.

Sin embargo, si los bancos centrales ceden demasiado pronto, los mercados podrían alegrarse a corto plazo sólo para darse cuenta de que el problema de los precios puede volver a aparecer, ya sea a través de efectos de segunda ronda (salarios) o de una segunda oleada de efectos de primera ronda (petróleo o mayor demanda agregada). La pausa esperada de esta semana de la Fed quizás no debería considerarse que hayan cumplido su misión tan a la ligera.

En cuanto a la divisa hemos visto una revalorización del euro debido al rally del petróleo, aunque ha perdido entre ayer y hoy parte de esa subida. Esta semana publicaba Deutsche Bank un informe de sus analistas de divisa que estiman un cambio eurodólar en 1,12 a Septiembre del 2024. El motivo principal es que esperan que la Fed sea más agresiva que el Banco Central Europeo a la hora de rebajar los tipos. También esperan una debilidad del yen a corto plazo, pero fortaleza una vez que el Banco Central de Japón dé señales claras de cambio en su política monetaria, y esperan cierto potencial alcista a corto para la libra, ante una inflación que no da tregua en el Reino Unido, pero donde sin embargo los riesgos de recesión crecen. Y por último esperan una fortaleza del Franco Suizo que sigue aprovechando su papel como activo refugio y el control férreo del banco central de Suiza.

Fuente: Deutsche Bank.

En China empieza a haber señales de estabilización, la dinámica económica podría haber hecho suelo en este tercer trimestre a juzgar por unos datos de producción industrial y ventas minoristas mejores de lo esperado, e incluso de una cierta recuperación de la actividad crediticia. El sector inmobiliario, en cambio, sigue sin dar muestras de mejoría. Esta semana los analistas de Julius Baer mantenía su estimación de crecimiento (4.8% en 2023 y 4.2% en 2024).

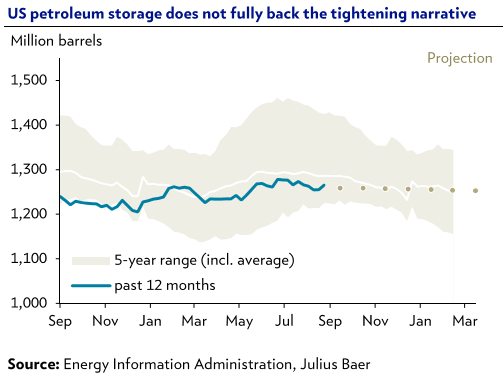

Como decía antes, la menor probabilidad de recesión y los recortes de producción de petróleo por parte de Arabia Saudí han cambiado el sentimiento inversor y han llevado los precios del barril de petróleo por encima de los 90 dólares. Sin embargo, el movimiento se apoya en una narrativa de escasez de oferta que no comparten muchos analistas. La demanda está en máximos pero en proceso de estancarse, el nivel de almacenamiento está dentro del rango histórico en Europa y Estados Unidos, mientras que en China parece ser bastante amplio, la producción sigue aumentando en Estados Unidos y empieza a repuntar en algunos países como Irán y Venezuela, gracias a una menor presión internacional. Los analistas de Julius Baer publicaban en su informe semanal que en 90 dólares el barril el precio del petróleo se ha desconectado de sus fundamentales y mantienen su visión negativa de cara a final de año.

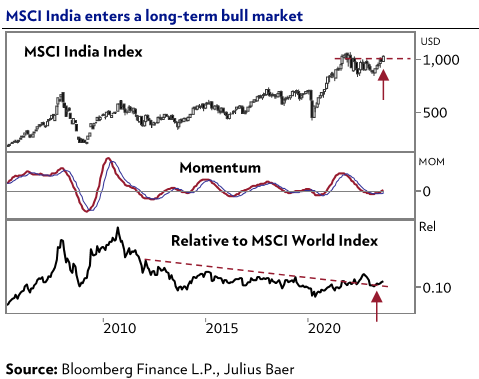

Hace varias semana que llevamos hablando de la Renta Variable de la India, estamos muy positivos en la economía India y en su mercado. El índice MSCI India acaba de marcar máximos de 52 semanas y se encamina a máximos históricos. La mejora del comportamiento relativo contra el índice MSCI World también respalda esta buena tendencia.

El banco central de Alemania advertía esta semana que una dependencia excesiva del comercio con China es una de las principales razones por las cuales el «modelo de negocio del país está en peligro», y agrega que los altos precios de la energía y la escasez de mano de obra también están debilitando la economía y provocando que se encuentre en recesión. Las tensiones geopolíticas, los crecientes llamamientos a cambiar modelos y estudiar como rebajar depender de Pekín (recordemos la investigación en curso sobre el tema de los subsidios a los coches eléctricos chinos) aumentan la volatilidad.

Importante esta semana:

Como decía al principio del mail, la Fed ha mantenido tipos y su presidente, Powell, declara que la Autoridad Monetaria está «bastante cerca de donde necesitamos estar», y enfatiza que la economía ha sido más resistente de lo esperado. La mediana de los dots de 2023 se mantiene sin cambios en el 5,625%, la de 2024 sube en 50 puntos básicos hasta el 5,125%. En cuanto a las proyecciones, la Fed incrementa de forma importante las expectativas de crecimiento del PIB en todos los ámbitos. Habrá que esperar hasta la reunión de noviembre o diciembre para saber si se materializa esa subida, porque de momento los gobernadores de la Fed han preferido mantener la hoja de ruta fijada que ya adelantaba el mercado y hacer una pausa. Aun así, en los últimos días habían surgido dudas sobre qué paso daría finalmente, ya que la inflación tanto en julio como en agosto sorprendió a los analistas elevándose más de lo previsto y poniendo fin así a la tendencia a la moderación que se había vivido en los últimos meses. La indecisión de la Fed responde a la errática evolución de la inflación. En junio, el IPC de EEUU descendió hasta el 3%, su nivel más bajo de los últimos dos años, coincidiendo además con la primera pausa que hacía el banco central tras haber revisado los tipos al alza en las once reuniones anteriores de los últimos quince meses.

Aun así, la Reserva Federal ya preveía que el verano no iba a ser fácil y, en su reunión de finales de julio, elevó los tipos un cuarto de punto (tras la pausa de junio) y aun así, ese mes, la inflación escaló dos décimas, en agosto, se disparó medio punto, hasta cerrar en el 3,7%, encendiendo las alarmas en las Bolsas americanas, ante el temor a una respuesta más dura de la Fed. Sin embargo, no ha sido así. De hecho, cada vez hay más voces dentro del banco central que alertan de los posibles riesgos y creen que es necesario moderar la respuesta, lo que se traduce en mantener los tipos tal y como están, para empezar a recortarlos en cuanto la economía dé las primeras señales de recesión. Además, temen que seguir encareciendo el precio del dinero vuelva a desencadenar una segunda réplica de la crisis financiera que atravesó el sector bancario en primavera.

A pesar de esto, a día de hoy, la balanza se inclina hacia el bloque más duro, en el que se incluye el propio Powell, aunque con “cautela; las decisiones se tomarán reunión a reunión”, insistió esta semana. De hecho, el paro ya ha dado las primeras señales de alerta, pero todavía apoya el argumento del presidente de la Fed de que “el mercado laboral es lo suficientemente robusto” como para soportar otra alza de tipos. Pese a haber sumado alguna décima en los últimos meses, hasta situarse en el 3,8%, sigue en tasas históricamente bajas. Al igual que ya hizo a finales de agosto en Jackson Hole, Powell dejó claro ayer que si la economía no da síntomas de enfriamiento “podría poner en riesgo los avances y justificar un mayor endurecimiento de la política monetaria”. Powell aseguró que todavía hay margen para evitar una recesión, pero también reconoció que el riesgo de sobrerreacción es cada vez mayor, de ahí la decisión de hacer un alto.

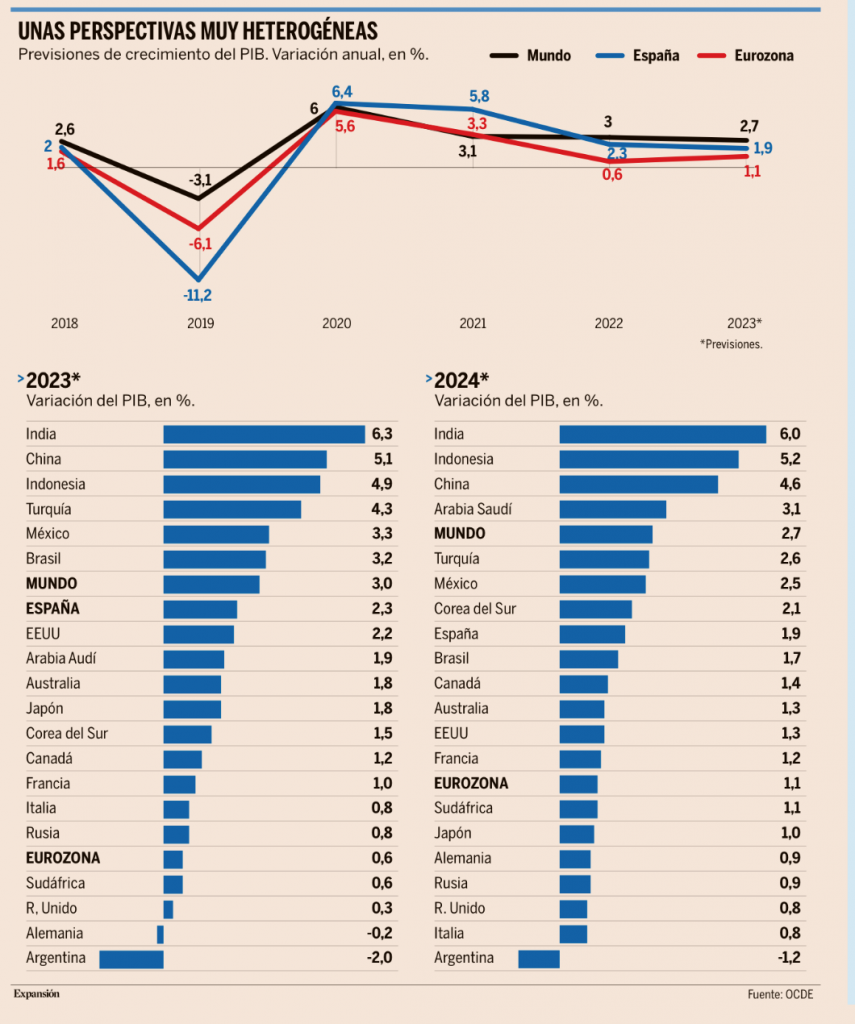

La OCDE elevó el martes en su Informe de Septiembre sus previsiones de crecimiento del PIB español al 2,3% con la eurozona casi estancada (0,6%).

La OCDE incrementa sus previsiones para el PIB español debido en gran medida al avance logrado en los dos primeros trimestres del año, cuando el tirón de la demanda interna compensó con creces los problemas en la inversión y en el sector exterior derivados de la subida de tipos de interés y del estancamiento o incluso el retroceso en buena parte de Europa. Con ello, España se sitúa a la cabeza del crecimiento entre las grandes economías desarrolladas este año, por delante de Estados Unidos (2,2%), Japón, Australia (1,8%), Corea del Sur (1,5%) y Canadá (1,2%). Por debajo de estas cifras quedan las principales economías europeas, como Francia (1%), Italia (0,8%), Reino Unido (0,3%) y Alemania (que se contrae un 0,2%).

De hecho, el pequeño acelerón de España contrasta con el recorte de tres décimas para la eurozona, hasta el 0,6% en promedio. Este ajuste se debe fundamentalmente a Italia, que pierde cuatro décimas respecto a los pronósticos de junio, y a Alemania, que pasa del estancamiento previsto hace tres meses a un retroceso. En cambio, España y Francia ganan dos décimas cada uno. Esto parece indicar que buena parte de la desaceleración también se ha producido en los países pequeños y de la Europa central y oriental, que no aparecen desglosados entre las previsiones de la OCDE. Muchos de estos países han acusado un notable encarecimiento de la energía por el cierre del suministro de gas ruso, lo que ha mermado enormemente su consumo interno y su producción industrial, que en muchos casos también sufre problemas sectoriales; como es el caso de la rama automotriz.

Además, los países europeos también acusan problemas derivados de la subida de los tipos de interés, que ha pasado factura a la inversión, la construcción y el consumo. De hecho, la OCDE señala en su informe que “la incertidumbre sobre la fuerza y la velocidad de la transmisión de la política monetaria y la persistencia de la inflación son preocupaciones clave”, que “los efectos adversos de unos tipos de interés más altos podrían resultar más fuertes de lo esperado”, y que “una mayor persistencia de la inflación requeriría un ajuste adicional de los tipos que podría exponer las vulnerabilidades financieras”, pero a pesar de todo reclama mantener cerrado el grifo del crédito. “La política monetaria debe seguir siendo restrictiva hasta que haya señales claras de que las presiones inflacionarias subyacentes disminuyen de forma duradera”, sentencia.

Precisamente esta subida de tipos, junto con la ralentización en la eurozona, ha sido determinante para que la OCDE no eleve, en consonancia, el PIB español para 2024, que se mantiene en el 1,9%. Además, la situación de la economía europea contrasta con la situación algo más boyante del resto del mundo, con un crecimiento del 3% este año y del 2,7% el próximo ejercicio, gracias a la fortaleza en muchos países emergentes, que se ven impulsados por el alza de los precios de las materias primas y apenas se ven afectados por la fragmentación comercial tras la guerra en Ucrania, ya que la mayoría no han impuesto sanciones a Rusia. Con todo, hay una gran excepción, Argentina, el único país del G20 que sufrirá una recesión tanto este año como en 2024.

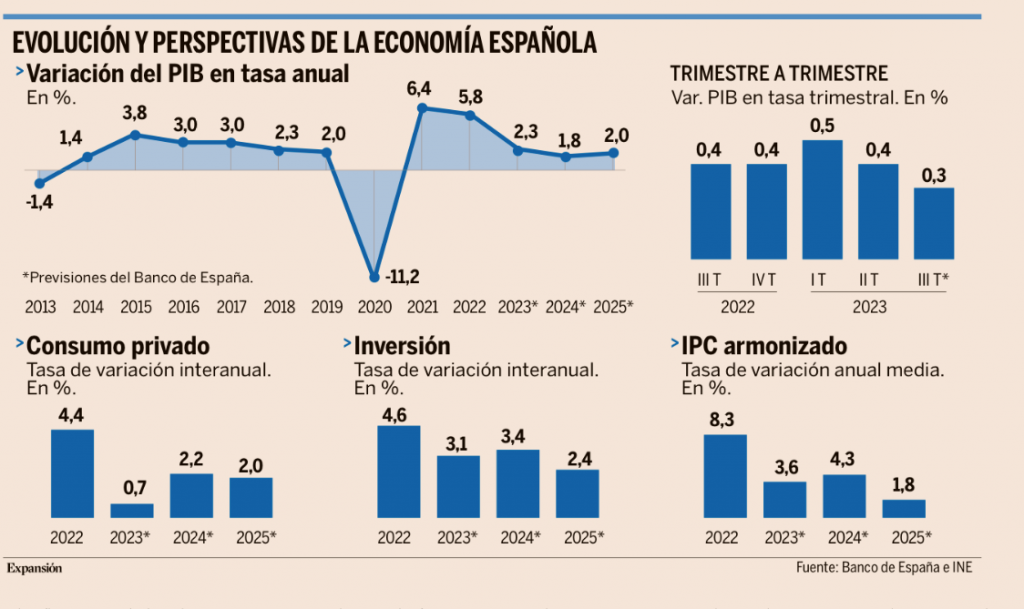

En España el INE revisó al alza las cifras de crecimiento del PIB de los últimos años. En su revisión anual de la contabilidad nacional, el INE ha mejorado los datos de evolución de la economía española, que en 2022 registró un avance del PIB del +5,8% interanual frente al +5,5% publicado anteriormente. Además, también se revisó al alza en nueve décimas el crecimiento del PIB en 2021 hasta un avance del +6,4%. Con esta revisión, la recuperación del PIB tras la pandemia fue algo más rápida de lo publicado anteriormente y apunta a una mejora de la inercia de crecimiento del PIB en el comienzo de este año.

Por otro lado el Banco de España recortó al 1,8% el crecimiento del PIB español para el 2024 y avisó esta semana que la inflación se está acelerando.

El Banco de España actualizó sus proyecciones macro, la buena noticia es que la institución no varió su pronóstico de crecimiento para este año, que mantiene en el 2,3% (dos décimas más que el Gobierno), estimación que no recoge las revisiones al alza del INE que comentaba antes, cuyo efecto arrastre podría dejarse sentir en el crecimiento final de este año, aunque no modifica la tendencia de fondo de la economía. Precisamente, la noticia menos buena es que la trayectoria de la economía española apunta ahora a una desaceleración en 2024.

El Banco de España recortó hasta el 1,8% su previsión de PIB para el año que viene, cuatro décimas menos de lo que vaticinaba en junio y seis décimas inferior a la previsión del Gobierno (2,4%), a caballo de un renovado “encarecimiento de la energía, un deterioro del contexto exterior y un mayor tensionamiento de las condiciones financieras”. El giro de la política monetaria, con diez subidas de tipos en quince meses, “ya está teniendo efectos sobre la actividad”, alertó el supervisor, que añadió que la retirada de las medidas anticrisis aplicadas en 2022 y 2023 también “incidirá negativamente sobre el crecimiento en 2024”, mientras que las exportaciones españolas se verán lastradas por la ralentización global, con el turismo ya en niveles prepandemia, por lo que su “contribución al crecimiento tenderá a ser cada vez más reducida”. Para 2025, la previsión de PIB es un alza del 2%, una décima menos que en junio.

Todo ello en un escenario en el que la inflación dista aún de haber sido doblegada. El Banco de España ha revisado al alza sus pronósticos tanto para este año como el que viene, con un IPC armonizado medio del 3,6% para 2023, cuatro décimas más de lo que auguraba en junio, y del 4,3% para 2024, siete décimas por encima de su estimación anterior. Habrá que esperar hasta 2025 para observar una caída significativa de los precios, hasta el entorno del 1,8%. El acelerón de los precios en lo que resta de 2023 vendrá propiciado esencialmente por el rally del petróleo

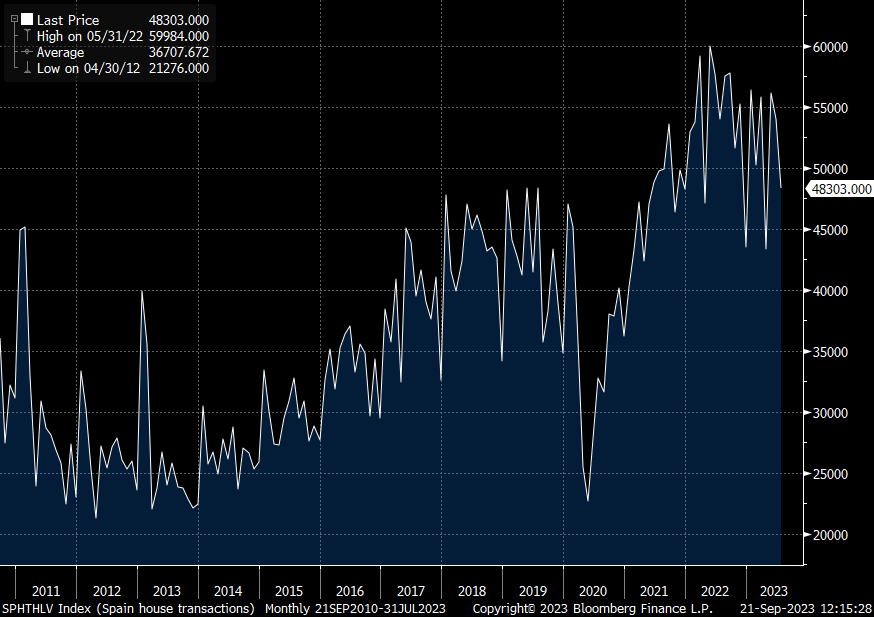

La compraventa de viviendas retrocedió con fuerza en España. En julio las transmisiones de viviendas se situaron en 48.303 unidades, lo que supone una caída del -10,5% frente al mismo mes del año pasado y que intensifica la caída de las compraventas en el acumulado del año hasta el -5,3%. Por tipología, el 17% de las viviendas transmitidas por compraventa en julio son nuevas y el 83% usadas, siendo el número de operaciones sobre viviendas nuevas un -7,4% respecto a julio de 2022 y el de usadas un -11,2%.

Spain House transactions last 10 years:

En Alemania se intensifica la caída de los costes de producción frente al año pasado. En términos interanuales, los precios de producción industriales publicados esta semana retrocedieron un -12,6% interanual desde el -6% anterior, un dato que refleja la favorable comparativa de los precios de la energía sobre de los costes de producción durante el mes de agosto.

Esta semana también hemos tenido datos mixtos del sector inmobiliario en Estados Unidos que apuntan a un freno de la actividad. En agosto los permisos de construcción repuntaron más de lo esperado al registrar un crecimiento del +6,9% mensual que los sitúa en niveles de 1,54 millones de unidades anualizadas, sin embargo, las viviendas iniciadas y, por tanto, el termómetro de la actual actividad del sector de la construcción decepcionó al caer con fuerza (-11,3% mensual) y situándose en niveles de 1,28 millones de unidades anualizadas, su menor nivel desde junio de 2020.

En Inglaterra también hubo ayer reunión del Banco Central, que mantuvo tipos en el 5,25% dejando la puerta abierta para otra subida de tipos este año, siendo la votación a favor de una pausa notablemente ajustada (5 a 4). Los otros cuatro miembros votaron a favor de un aumento de 25 puntos básicos. Esto pone de manifiesto, una vez más, la gran incertidumbre en relación con la inflación y las perspectivas económicas. El Gobernador del Banco de Inglaterra, Bailey, dijo que detrás de esta última decisión en materia de tipos estaban unas «muy buenas noticias en el frente de la inflación» aunque demasiado pronto para hablar de recortes de tipos.

Buen fin de semana!!