Las bolsas y los bonos del gobierno de Estados Unidos se encaminan hacia su peor mes del año. Los inversores responden así al mensaje de la Fed y a las subidas del precio del petróleo. El agregado entre la escalada del precio del petróleo y que la Fed no se cierra seguir subiendo si hace falta, además de que “los tipos permanecerán altos durante tiempo”, sigue poniendo presión a los mercados de renta variable y de renta fija. Esta semana hemos visto el precio del petróleo por encima de los 97 dólares el barril hasta alcanzar un nuevo máximo de los últimos 10 meses acercándose peligrosamente a los 100 dólares. El crecimiento en el consumo de petróleo en China, unida a la reducción en la producción que hablábamos la semana pasada por parte de Rusia y Arabia Saudí, hacen que las existencias estadounidenses no consigan compensar. Además el gobernador de la Fed de Minneapolis, Neel Kashkari, esta semana dijo que el potencial “Shutdown” del gobierno americano y los efectos de la macro huelga de los trabajadores del sector del motor quizás hagan desacelerar algo la economía y que esto haga que no sean necesarios más ajustes por parte de la Fed.

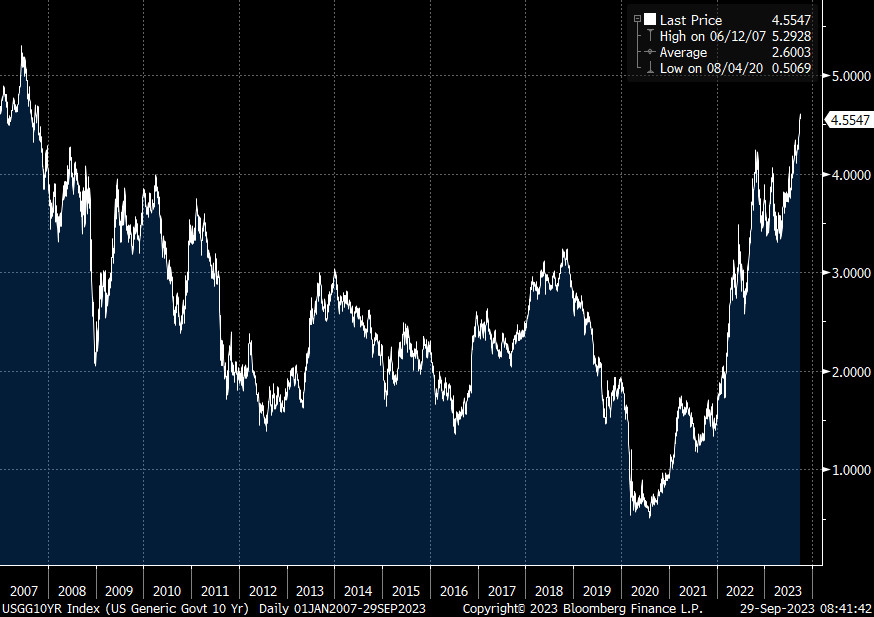

Rentabilidad del bono a 10 años americano desde Enero del 2007:

Varios han sido los datos importantes esta semana, que luego pasaré a comentar, el indicador adelantado de actividad de la Comisión Europea confirma que la eurozona está en contracción, pero da señales de que se podría estar alcanzado lo peor. No obstante, la intención de subir precios de las empresas vuelve a tomar tracción cuando apenas si ha bajado la inflación. Los IPC de España (general 3,5% frente al 2,6% anterior, subyacente 5,8% frente al 6,1% anterior) y Alemania (general 4,5% vs 6,1% anterior, subyacente 4,6% vs 5,5% anterior) evolucionan en su componente estructural mejor de lo esperado (disminuye la inflación de servicios y bienes de consumo), pero la energía sigue impactando decididamente en la general, lo que eleva los riesgos ante los recientes incrementos del precio del petróleo. El mercado laboral se mantiene fuerte. En la eurozona el indicador de actividad en su componente de empleo se mantuvo sólido a pesar de estar la región en contracción. En Estados Unidos las solicitudes de subsidios de desempleo se mantuvieron en niveles bajos y equivalente a una reducida tasa de paro. La actividad en el sector inmobiliario americano, que parecía podría iniciar una recuperación, vuelve a hundirse. El mal dato de contratos de arras conocido ayer (-19% mensual) se suma las negativas cifras de compraventa de vivienda. Con todo, si bien es negativo desde la perspectiva del crecimiento, permite pensar que los precios de la vivienda podrían volver a descender, permitiendo al componente de alquileres imputados del IPC ceder más.

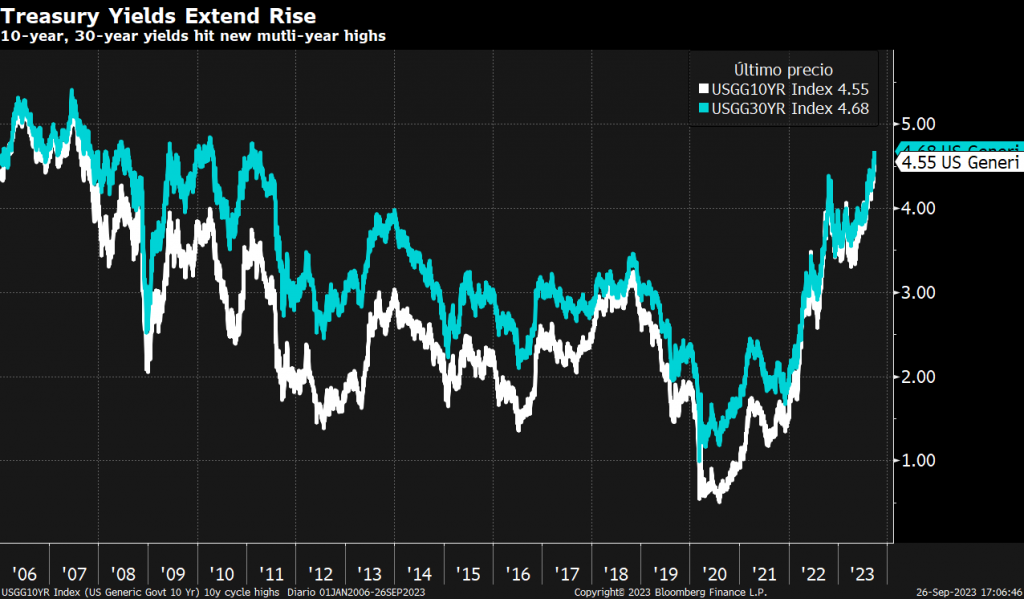

El movimiento más llamativo de esta semana ha sido el que ha tenido el eurodólar que ha continuado con un goteo a la baja esta semana debido en parte a la prolongación del movimiento al alza en los tipos de los bonos americanos, que están marcando máximos multianuales en la parte larga. El repunte en los precios del crudo y del gas tampoco ayudan al euro.

Según los analistas de BBVA Research estamos alcanzando niveles bastante tensionados y ven poca probabilidad de que el rally bajista se prolongue. Creen que la subida del BCE junto con la no subida por parte de la Fed deberían ser un apoyo para el euro. Es posible que no suban más los tipos pero parece que estos van a estar altos por un periodo prolongado.

Por primera vez en meses, el mercado de futuros especulativos de divisa del CME (Chicago Mercantile Exchange) volvió a estar largo en dólar tras meses en posiciones cortas. Las posiciones de largas en dólar han pasado a 3.000 millones frente a los 21.000 millones cortos que había a finales de julio y en cambio, los largos en euro se han reducido de 25.000 millones en julio a 13.500 millones largos ahora. Esto muestra que los flujos especulativos estaban claramente alcistas en euro y bajistas en dólar y ahora eso se ha revertido casi totalmente.

BBVA Research prevé una vuelta del euro a 1,10 de cara al último trimestre del año. Para ello, indican que se necesita que la publicación de datos en Europa y también de las noticias que vienen desde China no sean tan negativas como han sido en las últimas sesiones.

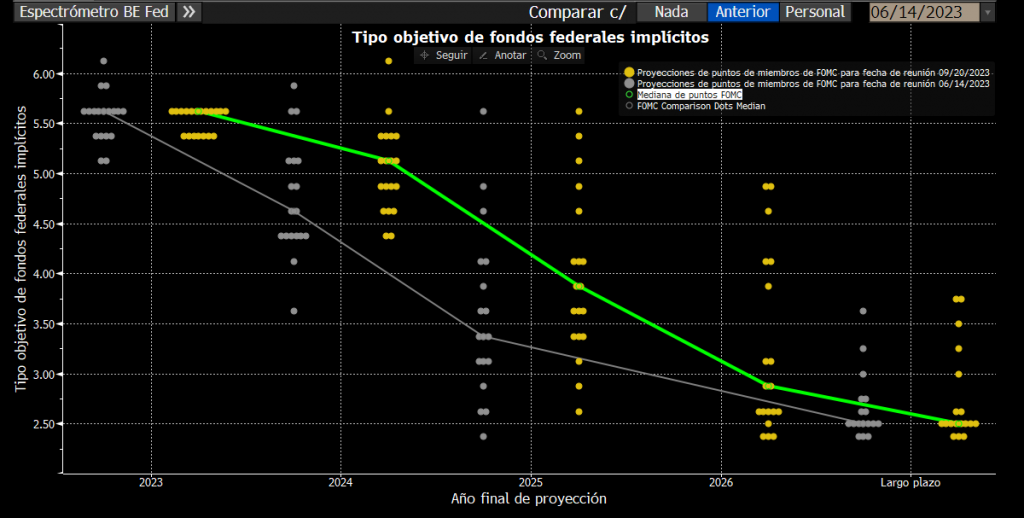

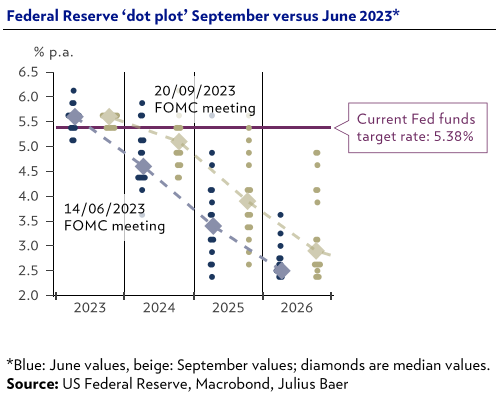

Del análisis del diagrama de puntos de la Fed se extrae que sus miembros esperaban 4 recortes de tipos para 2024 en la gráfica de junio y en la última revisión de septiembre solo auguraban 2 bajadas de tipos en 2024. Ese es uno de los factores que ayudaba a impulsar la curva de la deuda americana al alza.

Dot plot de la Fed de la última reunión (verde) frente a la de Junio (gris).

El dot plot de la Reserva Federal es un gráfico que muestra dónde cree cada miembro del FOMC que estarán los tipos de interés al final del año en curso, dos o tres años adelante así como en el largo plazo. Cada punto representa la vista individual de cada miembro.

En términos fundamentales BBVA Reasearch opina que el dólar está sobrevalorado dadas las perspectivas que tienen desde el punto de vista macro, pero en términos de mercado esa sobrevaloración podría prolongarse si seguimos viendo miedo sobre la economía europea y problemas en China.

Sus últimas previsiones publicadas en Agosto son de 1,10 para Diciembre de este año (consenso de Bloomberg de 1,08) y de 1,14 para Marzo del 2024 (consenso de Bloomberg de 1,10).

Gráfico eurodólar del último mes.

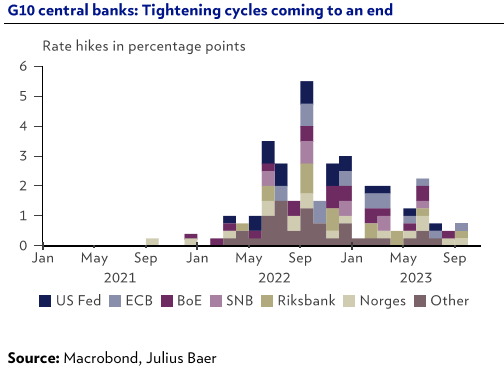

Parece que los grandes Bancos Centrales han terminado con las subidas de tipos de interés en este ciclo, aunque el miedo a que sigan subiendo tipos en un entorno de desaceleración económica ha hecho caer el sentimiento inversor a mínimos.

Como decía la semana pasada la Reserva Federal mantuvo los tipos de interés sin subidas, si bien dejo claro que el futuro depende de los datos que vaya conociendo y no descartó una subida adicional. Muchas analistas cree que dicha subida será innecesaria a medida que se vayan conociendo más datos, pero que los tipos se mantendrán en su nivel actual hasta septiembre de 2024, frente a julio que era la estimación anterior de muchos analistas, los estrategas de Julius Baer ya sólo ven 2 bajadas de 0,25% en 2024.

Tanto en Banco de Inglaterra, como el Banco Nacional Suizo sorprendieron la semana pasada al no subir tipos de interés (se esperaba una subida del 0,25%). En el caso del Banco de Inglaterra se debe a una inflación que había sorprendido a la baja y a una economía también más floja de lo esperado. En el caso del Banco Suizo la inflación está por debajo de objetivo y permitirá que los tipos se queden dónde están hasta finales de 2024.

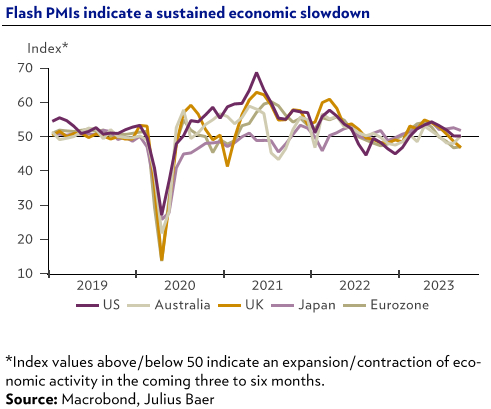

Los indicadores empresariales PMI (Purchasing Manager Index: encuestas mensuales a los responsables de compras de las empresas) indican que persiste el flojo crecimiento en Europa, sobre todo en el sector manufacturero y con cierta estabilización en el sector servicios. Por países, Alemania ha publicado unos datos algo mejores de lo esperado, mientras que en Francia el sentimiento ha sorprendido a la baja. En Estados Unidos los datos siguen apuntando a expansión económica y la sorpresa más positiva vino por el lado de Australia.

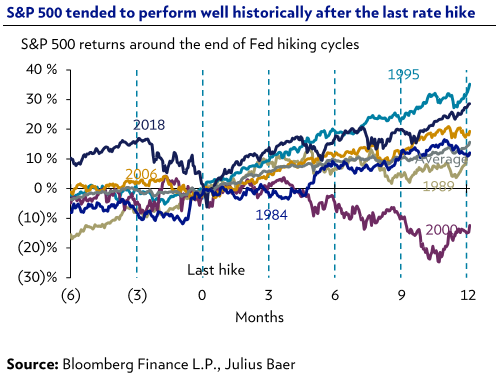

En el informe de estrategia semana de Julius Baer se analizaba que desde 1970 ha habido 11 ciclos de subidas de tipos de interés. En ocho de ellos, el comportamiento del S&P 500 fue positivo en los siguientes 12 meses y en los 3 que no fue así se debió a la entrada en recesión de la economía de Estados Unidos. El escenario central de Julius Baer sigue siendo el de un aterrizaje sueva de la economía, gracias a un sector privado menos sensible a las subidas de tipos de interés. Tanto hogares como empresas se refinanciaron a tipos mínimos durante el Covid y, en el caso de las grandes compañías, tienen altos niveles de liquidez que pueden rentabilizar.

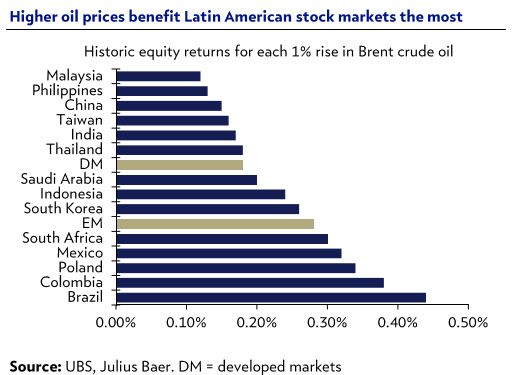

Unos tipos más altos durante más tiempo en Estados Unidos y un dólar más fuerte han hecho perder a la renta variable emergente todas las ganancias del año. El pesimismo es generalizado, pero las estimaciones de beneficio empresarial están empezando a mejorar y un mayor precio del petróleo debería amortiguar en parte el golpe.

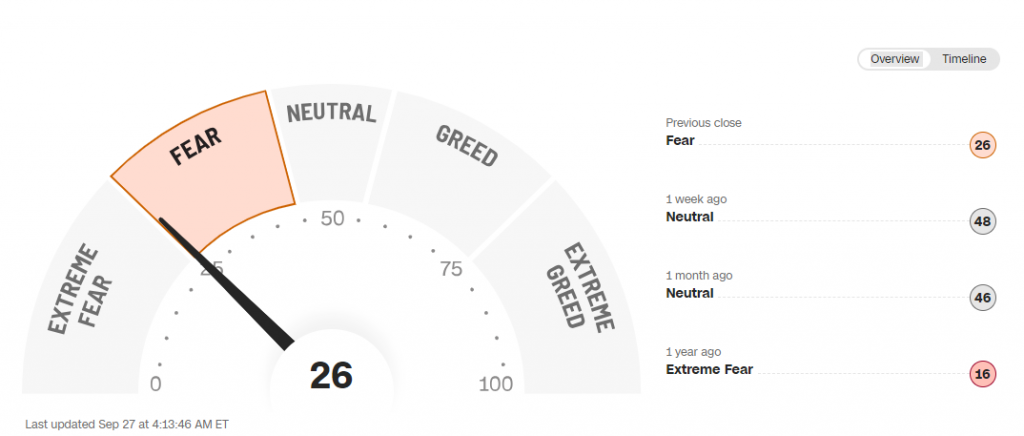

El índice de miedo de la CNN (Fear & Greed Index) vuelve a zona de “Fear” tras las últimas caídas del mercado. https://edition.cnn.com/markets/fear-and-greed

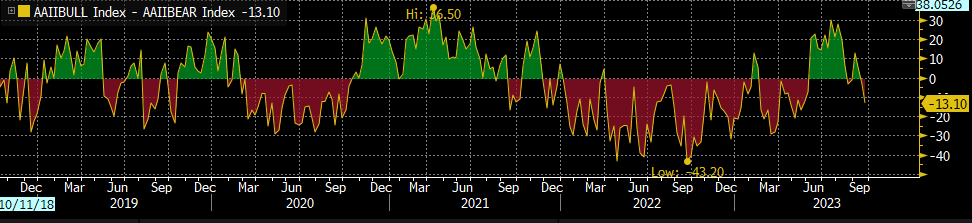

También el índice Bulls Minus Bears se encuentra en territorio pesimista, aunque bastante neutral todavía, no parece que exista pánico vendedor, tampoco lo reflejan los diferenciales de crédito ni los índices de volatilidad, que siguen muy bajos.

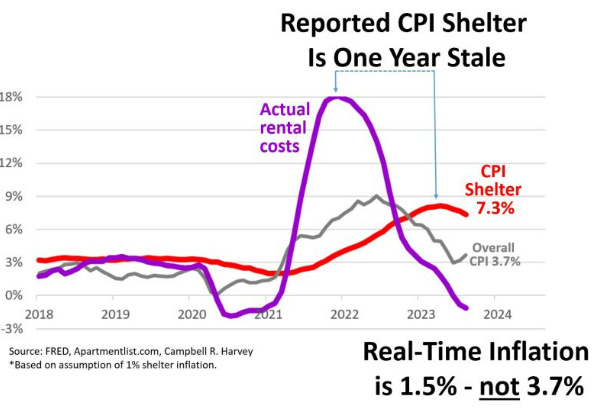

De lo más interesante que he visto esta semana son los indicadores en tiempo real del mercado inmobiliario americano según Harvey Campbell, asesor de Research Affiliates, Man Group… que apuntan a una inflación real en Estados Unidos del 1,5% y no del 3,7%.

El error viene, según su informe, de que el Shelter reporta un incremento del IPC anual del 7,30% lo que hace que la inflación interanual se vaya al 3,7%, pero ese 7,30% no es real con la actualidad (real time) del coste de la vivienda ni del alquiler, que ya han comenzado a caer, como he comentado al principio del email. En la actualidad el índice Case Shiller del precio de la vivienda está dando una caída del 1% en el precio de la vivienda en Estados Unidos frente al 2022, lo mismo sucede con los alquileres. Este caída en precio no se ve en la inflación reportada todavía.

Importante esta semana:

En Estados Unidos se publicaron los datos de confianza de los consumidores de septiembre, que cayó más de lo esperado al retroceder hasta niveles de 103 desde el 108,7 anterior (dato que se revisó al alza). Además, esta evolución se debió a que mejoró la lectura de la situación actual, pero el componente de expectativas se deterioró con fuerza hasta 73,7 frente al 83,3 anterior. Por otro lado, en el sector inmobiliario las ventas caen, pero los precios se sostienen. En agosto, las ventas de viviendas nuevas cayeron un -8,7% mensual frente al +8% del mes previo y se sitúan ahora en niveles de 675 mil unidades anualizadas frente a las 739 mil del mes anterior. Sin embargo, en términos de precios, medidos por el índice S&P Case-Shiller de las principales 20 ciudades registraron un avance del +0,9% mensual en julio, lo que devuelve el índice a un crecimiento nominal positivo del +0,1% frente al mismo mes del año pasado.

El Banco de España ha solicitado esta semana que se implemente una política fiscal restrictiva acorde con la política monetaria. Tras las diez subidas consecutivas de tipos de interés, el BdE sugiere el apoyo de la política fiscal, en consonancia con lo marcado por el Eurogrupo en julio, para evitar que toda la acción recaiga sobre la monetaria. De este modo, pide que en 2024 se pongan fin a los beneficios fiscales sobre el IVA de la energía. A su vez, esto ayudaría a reducir el déficit y, junto con ajustes adicionales, cumplir el objetivo establecido para el año que viene.

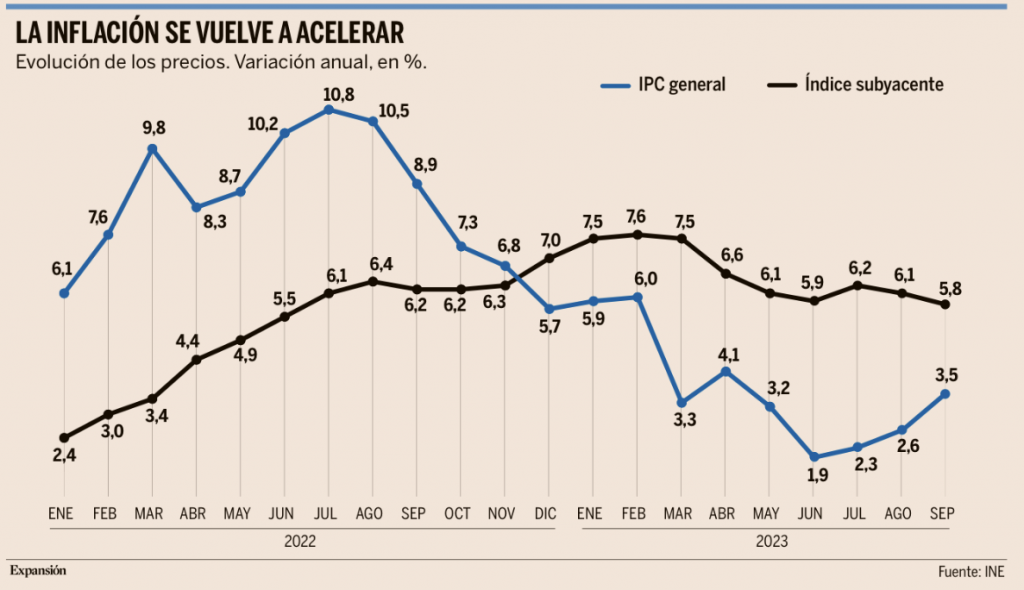

También en España el alza de la luz y la gasolina acelera la escalada de precios al 3,5% en septiembre. La inflación vuelve a acelerarse en septiembre, impulsados por la subida de los precios de la electricidad y de los carburantes, que acumulan un alza de hasta 28 céntimos por litro en los últimos meses. El Índice de Precios de Consumo (IPC) subió a un ritmo del 3,5% en septiembre respecto al mismo mes del año pasado, de acuerdo con las cifras que publicó ayer el Instituto Nacional de Estadística (INE). Esto es, nueve décimas más que el mes anterior y casi el doble que en junio. Además, los analistas apuntan a que esta subida de los precios se seguirá intensificando en los próximos meses, hasta el entorno del 5% en diciembre. En los últimos cuatro meses, el precio de la gasolina se ha incrementado 18,3 céntimos por litro, hasta los 1,76 euros (un alza del 10,4%) y el gasóleo ha subido 27,7 céntimos por litro, hasta los 1,69 euros (un 16,4%).

El gobierno italiano adapta el impuesto extraordinario sobre la banca a petición del Banco Central Europeo. El pasado mes de agosto se presentó la primera versión del gravamen que consistía en recaudar un 40% sobre el margen de interés neto de los bancos. En su lugar, la modificación consistirá en gravar un 0,26% de los activos ponderados por riesgo de los bancos, lo cual permitirá suavizar el impacto negativo que habría tenido la primera propuesta sobre el sistema bancario italiano.

China: ¿Está en declive el gigante asiático? María Ángeles Ruiz. Profesora de EAE Business School

Si analizamos el espectacular crecimiento de China durante los últimos 10 años, llegando a situarse como segunda potencia mundial, no lejos de la primera economía, Estados Unidos, podemos considerar lógico que esa economía tienda a estabilizarse o, como mínimo, que sufra una desaceleración. Desacelerar la progresión constante de un crecimiento espectacular, como el que ha tenido China en los últimos 10 años, es algo previsible pero, en mi opinión, en modo alguno se puede hablar de declive.

Durante los últimos años, las primeras potencias de occidente han estado siempre atentas a que el gigante asiático mostrase debilidad, especialmente durante la pandemia donde su política de Covid cero y confinamientos masivos hacían creer que su economía se desplomaría.

No fue así, a pesar de ser China el país con confinamientos más severos y estrictos, no entró en recesión como sí lo hicieron algunas de las principales economías mundiales y su PIB fue creciendo durante el periodo de la pandemia y, aún ahora que se habla de declive, continúa creciendo.

Varios artículos afirman que China está iniciando su declive económico, basándose en indicadores tales como el descenso en las exportaciones, el derrumbe del mercado inmobiliario, una posible deflación y un descenso de la población, sin tener en cuenta el porcentaje de crecimiento del PIB , solo indicando que este año 2023 será menor al esperado.

El indicador más importante para el seguimiento de la economía de un país, es el incremento del PIB y de la renta per cápita y China no ha dejado, ni dejará de crecer, según previsiones de varios organismos mundiales, al menos a corto plazo.

Es cierto que Estados Unidos es la primera economía mundial ya que China no ha llegado aún a conseguir una cifra de PIB similar a la de ese país. Igualmente la renta per cápita de la aún primera economía mundial es muy superior, pero si analizamos la evolución del PIB y de la renta per cápita en ambos países, vemos que existe una evolución completamente diferente.

Previsiones

China había previsto un incremento del 6% en el PIB para este año 2023 y aunque seguramente no llegará a ese porcentaje, según datos de previsiones del PIB por países, publicado por Bankinter, China aumentará su PIB en un 5,2%, y Estados Unidos aumentará su PIB en un 1,2 %.

Eso quiere decir que ese gigante, hipotéticamente en declive, si finalmente se confirma ese incremento, crecerá en 2023 más que cualquiera de las principales economías occidentales.

Es posible que, debido a esa desaceleración, la temida superación del PIB de China con respecto al de Estados Unidos, con lo cual se situaría como primera economía mundial, no se consiga a corto plazo.

De todas formas de los análisis de la evolución de ambos PIB observamos que si el PIB de China, aún con una pequeña desaceleración, sigue aumentando anualmente en mayor proporción que el de Estados Unidos, esa superación podría todavía realizarse, aún siendo a más largo plazo.

El problema de analizar datos acontecidos en los últimos meses, a corto plazo, es que se sacan unas conclusiones inexactas. Para comprobar si esa desaceleración inicial de China persiste, se deberá esperar, como mínimo, a tener las cifras de los años 2023 y 2024.

La renta per cápita de China ha tenido también un incremento espectacular. Ese indicador se ha duplicado en 10 años, pasando de 6.300 dólares en 2012 a 12.800 dólares en 2022. Es difícil encontrar un país que haya duplicado su renta per cápita en 10 años, como lo ha hecho China.

Ello ha sido posible, en parte, por el control de la demografía. Si el PIB crece más que la población, la renta per cápita aumenta.

También se han instaurado políticas aperturistas cara al exterior y se ha promovido cada vez más la libertad comercial.

China ha conseguido crear una incipiente clase media que es lo que asegura la prosperidad económica de los países.

Clase media

Desgraciadamente occidente está destruyendo la clase media existente y creo que debería aprender la lección del gigante asiático. En los países desarrollados occidentales se están agravando las diferencias entre clases. Cada vez la riqueza está en manos de un porcentaje menor de la población, aumenta la pobreza y la clase media pierde poder adquisitivo.

Es cierto que, por primera vez en muchos años, el estricto control de la demografía y población en China ha hecho que la población del país haya descendido, pero se estima que ha descendido unos 800.000 habitantes y siendo la población actual de China de unos 1.400 millones de habitantes estamos hablando de un descenso inferior al 1 %.

Estadísticamente un 1% es un error aceptado habitualmente, con lo cual indicar que el descenso de la población de China es indicio de declive no parece tener mucho sentido si el descenso es inferior al 1%.

También es una realidad que las exportaciones de China en dólares norteamericanos han descendido un 14%, pero las importaciones han descendido también un 12% y la balanza comercial de China sigue siendo positiva.

China es el primer exportador mundial y su cifra de exportación de bienes y servicios, según datos de la OMC, es prácticamente el doble de la cifra del segundo exportador, Estados Unidos. Por otro lado Estados Unidos tiene, desde hace años, una balanza comercial negativa. Es el segundo exportador, pero el primer importador mundial. Sus importaciones son muy superiores a sus exportaciones.

La deflación en China que se aprecia como un indicador negativo, es simplemente que la oferta global, al haber descendido el comercio exterior, es superior a la demanda interna y por ello los precios se han estabilizado o han sufrido un pequeño descenso, también inferior al 1%. Ese hecho tendrá una repercusión positiva pues aumentará el poder adquisitivo de la población.

Otro punto donde se hace mucha incidencia es en la supuesta burbuja inmobiliaria existente en China que podría llevar a una crisis financiera en ese país, igual que la que se vivió globalmente en los años 2007 y 2008, pero mi opinión es que es difícil que eso suceda.

¿Burbuja?

Sin duda el sector inmobiliario en China está sufriendo una contracción, algo normal después de un crecimiento exagerado del sector. Desde el año 1990 China ha ido desarrollándose aceleradamente y urbanizando ciudades completas. Ahora bien, ya en el año 2017, cuando se observó una posible especulación en el sector inmobiliario, el Gobierno chino estableció leyes regulando la compra de suelo en zonas claves y subiendo los intereses de las hipotecas, controlando estrictamente la valoración de los inmuebles para conceder hipotecas.

Esas medidas sin duda han frenado el crecimiento del mercado inmobiliario, pero son una buena garantía de que es difícil que China sufra una crisis financiera fruto de una burbuja inmobiliaria.

Nadie puede predecir el futuro y especialmente cuando las decisiones políticas, confinamientos o guerras intervienen en los mecanismos reguladores globales de la economía pero, en mi opinión, el gigante asiático no está en declive, como mucho, se está desacelerando su crecimiento.

Además, esa tendencia detectada en los últimos meses se ha de contrastar con datos posteriores. Se debería esperar, como mínimo, a poder analizar las cifras de los años 2023 y 2024. Solo así se podrán hacer predicciones más exactas y precisas.

Buen fin de semana!!