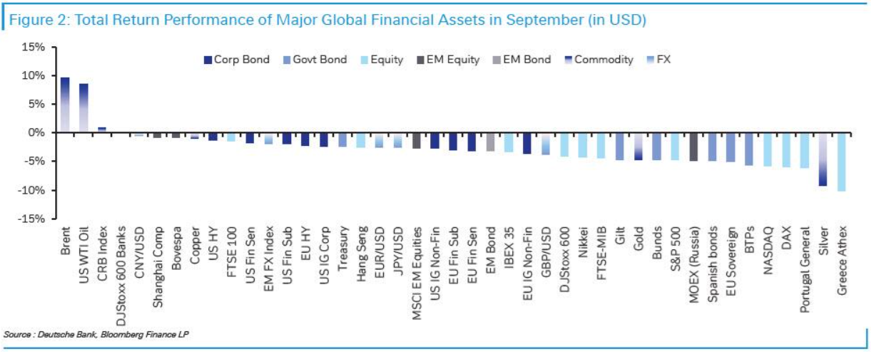

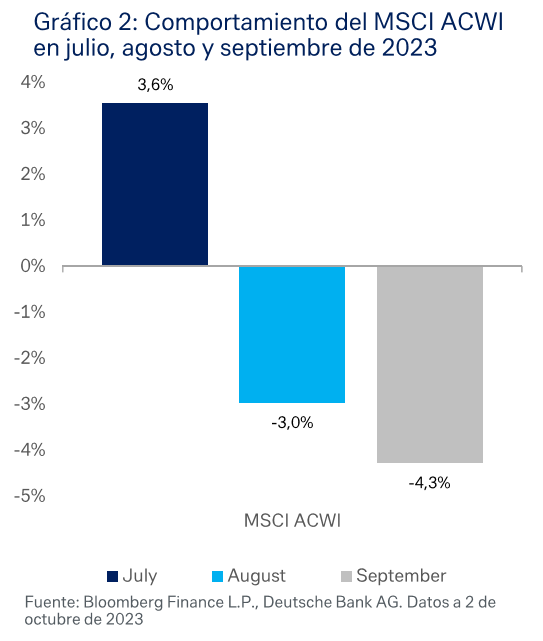

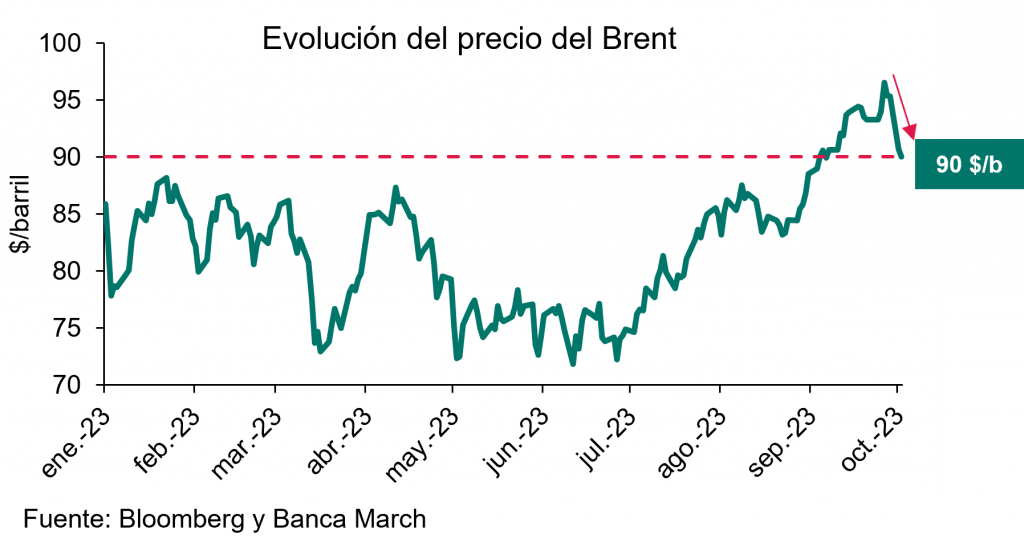

Hemos cerrado un mes de Septiembre que ha sido el peor del año en todos los mercados, tanto renta variable como renta fija (con subidas de rentabilidad)… sólo ha subido, durante el pasado mes, el precio del petróleo…

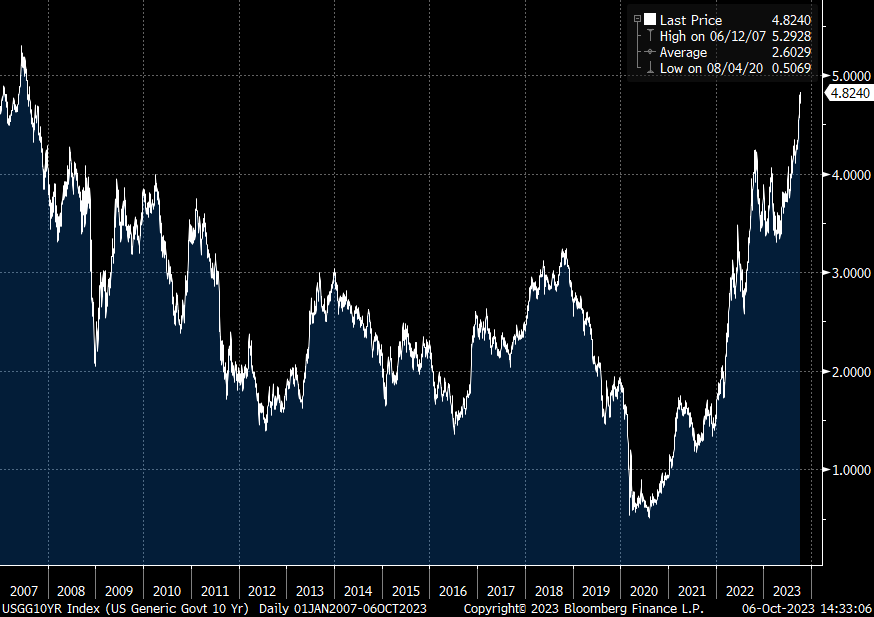

Bono a 10 años americano desde Enero del 2007 (4,83% actual).

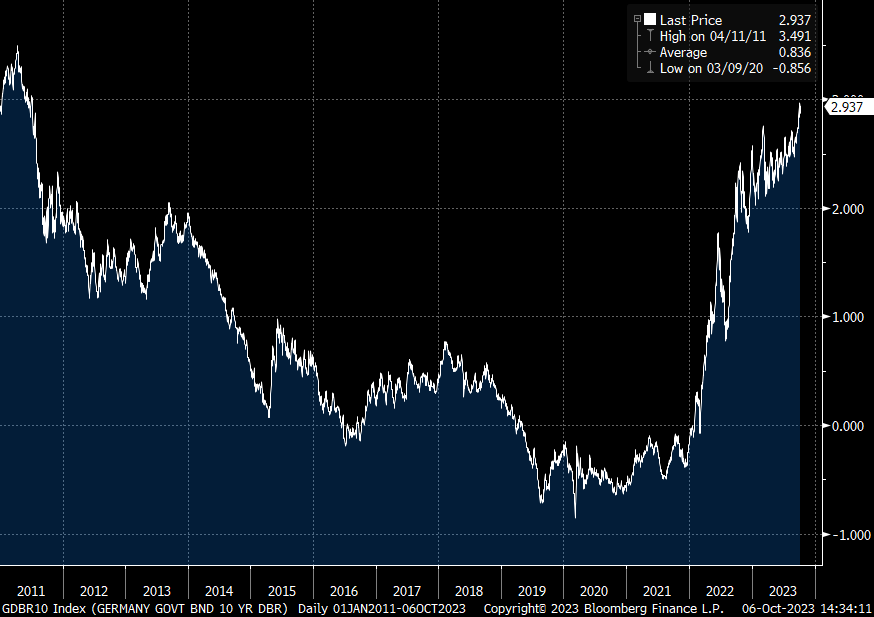

Bono a 10 años alemán desde Enero del 2011 (2,94% actual).

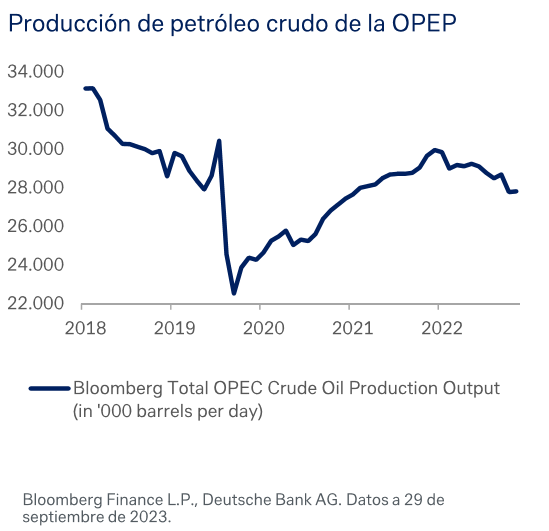

Y esta semana al petróleo le tocó corregir… Al miedo a una menor demanda por los altos tipos, se unió la reunión de la OPEP+. Trajo como novedad el dejar la puerta abierta, no solo a futuros recortes de producción para equilibrar el mercado, sino a posibles incrementos.

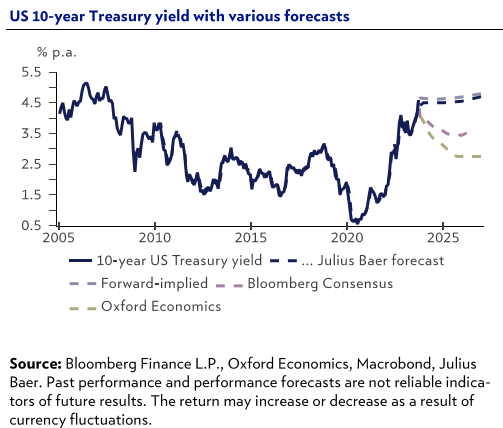

Las buenas noticias macroeconómicas en Estados Unidos están siendo malas noticias para la parte larga de la curva de deuda, la rentabilidad del bono a 10 años americano sigue marcando máximos no vistos desde 2007, como hemos visto antes. Toda la curva soberana americana se mueve con fuerza y el bono a 30 años repunta también esta semana hasta situarse en el 4,98%.

Bono a 30 años americano desde Enero del 2007.

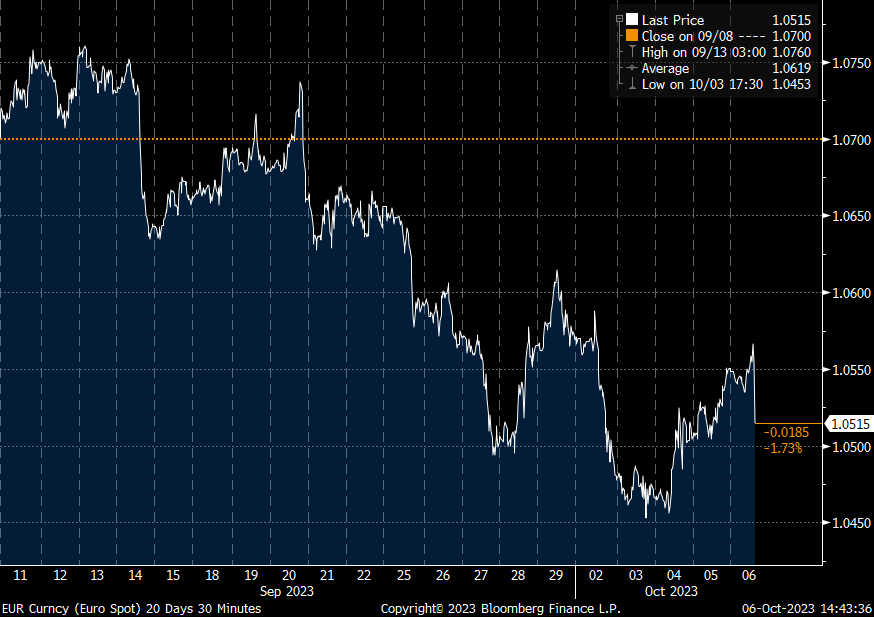

Esta semana el dólar ha seguido fortaleciéndose, esta vez apoyado en las declaraciones de algunos miembros de la Fed. Loretta Mester, presidenta de la Reserva Federal de Cleveland, señalaba este martes que probablemente sea necesaria una nueva subida para este año. Por su parte, el vicepresidente de la Fed Michael Barr, movía ligeramente el foco de atención al comentar que la cuestión más importante reside en la duración de las tasas elevadas. Frente a este escenario, el eurodólar ha legado a perder el nivel del 1,05.

Eurodólar último mes.

El mercado ya prevé cierta moderación en los movimientos de las rentabilidades de los bonos soberanos, ya que es probable que el agresivo ciclo de subidas de tipos global se haga notar y, en cualquier caso, la inflación va a la baja. Uno de los riesgos clave para la moderación de los precios es el petróleo, donde el debate de los 100 dólares el barril empieza a ser tónica de todos los estrategas.

El pasado sábado el Senado americano aprobó una ley de gastos que evitó el cierre del gobierno que habría desencadenado un calamitoso efecto dominó en la población y en la política estadounidense.

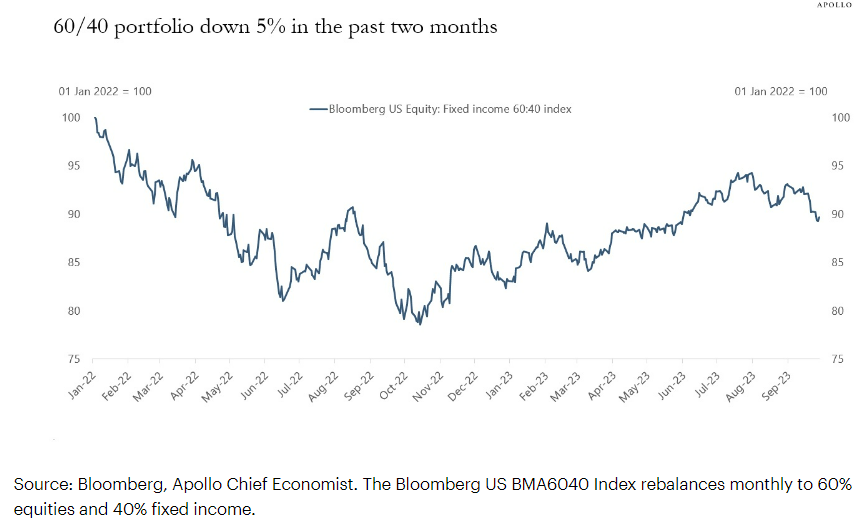

Un índice bastante común para analizar el comportamiento del mercado a nivel global es ver el performance de una cartera con un 60% de Renta Fija y un 40% de exposición a Renta variable, dicha cartera ha tenido una caída del 5% en los últimos 2 meses.

La semana que viene empieza la temporada de resultados empresariales del tercer trimestre del año, las estimaciones de los analistas implican un crecimiento interanual de los resultados del 1,5% y un aumento de los ingresos del 0,5% para el S&P 500. Esto contrasta con el -2,8% y el 0,5% del 2T23. La estimación general del crecimiento de los resultados ha permanecido estable desde julio, enmascarando notables revisiones de las estimaciones sectoriales.

Mientras que los analistas han reducido sus expectativas para los sectores Materiales, Industriales y Salud, han mejorado para Consumo no cíclico, Servicios de Comunicación e IT. La energía debería de seguir siendo un lastre.

En Europa, las estimaciones implican una caída de los resultados del -11%, mientras que los ingresos deberían de descender un -8% en el STOXX 600. Esto contrasta con el -6% y el -6% respectivamente en el 2T. No obstante, estas cifras han de tomarse con cautela, ya que no se espera que todas las empresas presenten cifras trimestrales. Así pues, en las respectivas cifras generales solo se incluyen las estimaciones de 300 empresas. En general, las estimaciones han caído en los últimos 3 meses, sobresaliendo recortes en Materiales, Consumo no cíclico e IT. Consumo cíclico ha sido el único sector con mejoras.

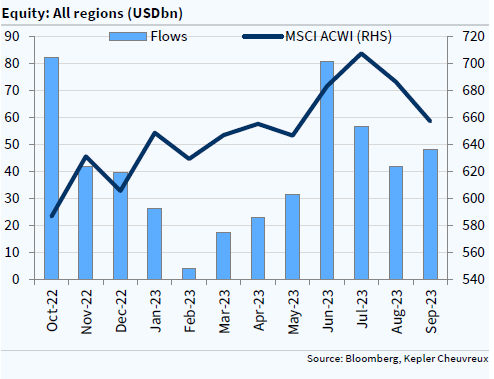

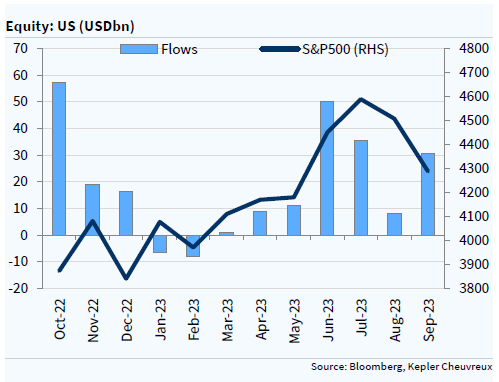

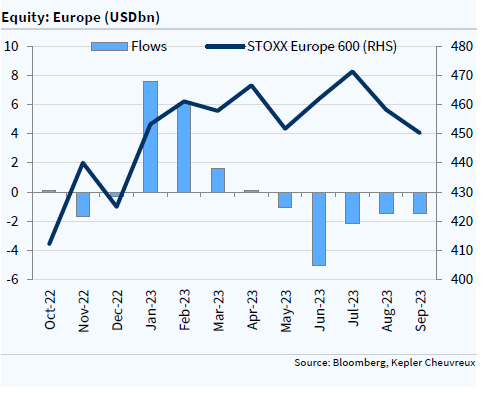

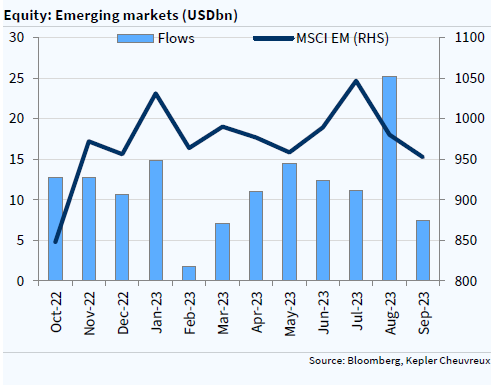

Como decía antes, septiembre ha sido el peor mes del año en los principales índices bursátiles y sin embargo, según el último informe de Kepler de flujos, siguió entrando dinero en Renta variable (63,2 billones de dólares). La razón principal es la reaceleración de flujos de compra de ETFs en Estados Unidos (30,7 billones de dólares) gracias a la entrada de 23 billones en ETFs que replican el S&P 500. En Europa fue el quinto mes consecutivo de salida de fondos o ventas (-1,5 billones de dólares). En Mercados Emergentes volvió a entrar dinero (7,4 billones de dólares) pero menos que en los últimos meses, el interés comprador sigue estando en China y Hong Kong.

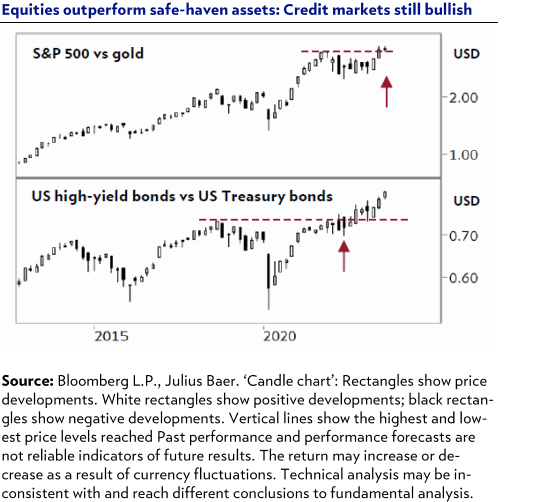

Según los analistas técnicos de Julius Baer podría darse un rally en las Bolsas de cara a final de año. El S&P 500 ha corregido un 5% en septiembre y un 7% desde finales de julio, pero sin romper niveles de 4.200-4.180. De respetarse estos niveles, se abre la puerta a una subida de mercado de final de año, lo que vendría confirmado por el mejor comportamiento relativo frente al oro y los bonos gubernamentales.

Importante esta semana:

Esta semana hemos vivido una destitución insólita por votación del presidente de la Cámara de Representantes de Estados Unidos. McCarthy ha sido el primer líder de la Cámara cesado de su puesto tras una votación de 216 votos a favor y 210 en contra. Tan solo una votación así había tenido lugar en la historia estadounidense, en el año 1910, mediante la cual el presidente de la época (Joe Cannon) no llegó a ser suspendido. Para iniciar el proceso de moción de destitución, es suficiente con que un miembro de la Cámara presente la resolución para desbancar al líder y se someta a votación. En este caso, fue el republicano Matt Gaetz quien impulsó el procedimiento. La iniciativa surgió del descontento del ala más extrema del Partido Republicano con los pactos de McCarthy con los Demócratas para aprobar para evitar el cierre parcial de gobierno. La incertidumbre se intensifica en el seno político del país, al no ser evidente quién será el sustituto y al aproximarse la fecha límite de un nuevo cierre de gobierno si no se acuerdan unos presupuestos definitivos. Entre el 10 y el 11 de octubre los Republicanos planean debatir y votar al nuevo sucesor.

Dentro de esos mejores datos macro en Estados Unidos que comentaba al principio del email, esta semana se publicó el índice ISM manufacturero que sorprendió positivamente al repuntar más de lo esperado y elevarse hasta niveles de 49 desde el 47,6 anterior y muy por encima del 47,9 previsto. Además, también fue positiva la lectura de los componentes con el subíndice de empleo elevándose hasta 51,2 desde el 48,5 anterior, situándose así en terreno de expansión, lo que apuntaría a una mejora de la contratación en el sector. También mejoró el componente de nuevos pedidos (49,2 desde el 46,8 anterior) y por el lado de los precios pagados el subíndice mostró menores presiones inflacionistas. Siguiendo con otros datos de la economía estadounidense, en agosto el gasto en construcción continuó creciendo al aumentar un 0,5% mensual frente al 0,9% anterior. Aunque es una moderación, siguen apuntando a que la actividad del sector sigue soportada.

En la zona euro, la confianza de los empresarios de los servicios se mantiene en terreno de contracción económica. El dato final del PMI de los servicios de la confirmó la debilidad y se situó en 48,7 frente al 48,4 de la cifra preliminar. Con este dato, el PMI compuesto se revisó también una décima al alza hasta niveles de 47,2. Cifras que apuntan a que la debilidad de la actividad en la zona euro se estaría intensificando, dado que la confianza de los empresarios acumula ya cuatro meses consecutivos en terreno acorde con contracción. Además, también esta semana se publicaron datos débiles de consumo, las ventas al por menor de la región decepcionaron al caer en agosto con fuerza y retrocedieron un -2,1% interanual frente al -1% anterior. También en la zona euro, conocimos este miércoles que los precios de producción industriales repuntaron en agosto con el aumento de los costes de la energía. En concreto, el índice de precios de producción industriales creció un +0,6% mensual frente a la caída del -0,5% del mes anterior. A pesar de este repunte, si comparamos la evolución de los precios frente al año pasado, las presiones inflacionistas siguen moderándose dado que los precios de producción industriales cayeron un -11,5% interanual en agosto, frente al -7,6% del mes anterior.

En el Banco Central Europeo Luis de Guindos, en una entrevista en el Financial Times de este lunes, ha descartado la idea de recortes de tipos por parte del BCE al verlos como «prematuros», advirtiendo que los obstáculos en la «última milla» para llevar la inflación de vuelta al objetivo del 2% fijado por los responsables del BCE serán difíciles de superar. El vicepresidente del BCE, junto con otros miembros del consejo de gobierno del banco, ha estado lidiando con el aumento más pronunciado de los precios en una generación. El aumento de la inflación ha obligado a subir tipos en 10 ocasiones, alcanzando un máximo histórico del 4%. Aunque las presiones inflacionistas están ahora en su punto más bajo en dos años, De Guindos manifestó que el reciente aumento en los precios del petróleo a su nivel más alto en 10 meses «dificultaría nuestra tarea».

Bloomberg Economics Forecasts for the Euro Area.

El Congreso de Estados Unidos aprobó el fin de semana pasado un proyecto de ley bipartidista para mantener abierto el gobierno hasta el 17 de noviembre. El mismo incluye fondos para desastres naturales de 16.000 millones de dólares, pero no ayudas para Ucrania. En este sentido, S&P dijo con anterioridad que un posible cierre de gobierno amenazaría la economía estadounidense, pero no desafiaría la calificación. Las estimaciones elaboradas por la Fed de NY esperan un crecimiento del PIB del 2,1% en el 3T y del 2% en el 4T. Por su parte, las realizadas por la Fed de Atlanta ven un 4,93% en el 3T. Ambos modelos prácticamente sin cambios en comparación con la semana pasada.

BBVA Research ha recortado tres décimas el PIB español de 2024, al 1,8%. La economía nacional ha crecido a un ritmo intenso en la primera mitad del año, pero se enfrenta a un frenazo súbito en la segunda mitad del ejercicio que se extenderá hasta 2024. Esta es la hipótesis que maneja el servicio de estudios de BBVA, que este martes recortó sus previsiones de crecimiento para el próximo año al 1,8%, tres décimas menos de lo pronosticado en junio, debido fundamentalmente al incremento de los precios del petróleo y a la subida de tipos por parte del Banco Central Europeo, que cada vez tiene visos de ser más intensa y prolongada. De esta forma, BBVA Research se suma a otros grandes bancos como Santander o CaixaBank, que en las últimas semanas también han recortado sus expectativas de crecimiento para 2024, al 1,3% y al 1,7%, respectivamente. BBVA señala que el enfriamiento de la economía ya habría comenzado a producirse de forma muy abrupta este verano. De hecho, para el tercer trimestre del año, el servicio de estudios del banco prevé un crecimiento del 0,2% respecto al trimestre anterior, tres décimas menos que entre abril y junio, y espera que este ritmo débil se extienda también al cuarto trimestre del año. Este frenazo se observa perfectamente en las cifras de empleo, que se ha frenado a partir de junio. Así, el crecimiento de la afiliación a la Seguridad Social ha pasado “de 76.000 nuevos cotizantes en promedio por mes entre enero y mayo a 15.000 entre junio y agosto, descontado el componente estacional”. Una desaceleración que “ha sido de particular importancia en aquellos sectores ligados al turismo y al gasto público”. Sin embargo, las cifras para el conjunto del año actual son bastante positivas, debido al empuje de los dos primeros trimestres.

¿Por qué el crudo cae 14 dólares en una semana? Pablo Cerezal (Expansión de hoy).

Una de las cuestiones más difíciles de explicar en los mercados es por qué suben o bajan los precios, especialmente cuando pocos días antes se trataba de explicar por qué hacían lo contrario. Y más cuando los analistas apostaban por que mantendrían la tendencia y cuando no ha habido ningún cambio sustancial, por el momento, en las condiciones de la oferta ni de la demanda, que justifique el cambio. Eso es lo que puede suceder en el caso del petróleo que, después de subir un 35% entre junio y septiembre, hasta tocar los 97,7 dólares, cuando la mayor parte de los expertos daban por hecho que seguiría escalando por encima del triple dígito, se ha dado la vuelta, retrocediendo catorce dólares en apenas una semana. Y las razones radican precisamente en que los grandes productores, que son quienes habían estado detrás de la subida, han dado señales de que quizá el alza había ido demasiado lejos para lo que podía soportar la economía global, por lo que estarían dispuestos a abrir el grifo del petróleo, lo que a su vez ha espantado en tromba a muchos inversores que habían acudido al calor de lo que presuponían unas ganancias casi seguras.

El precio del barril de Brent, de referencia en Europa, había subido en los últimos tres meses impulsado principalmente por el recorte de la producción de la Organización de Países Exportadores de Petróleo y sus socios (OPEP+), incluyendo el ajuste adicional de Arabia Saudí y Rusia, que había coincidido con un aumento de la demanda global por la normalización de la economía china y el mayor consumo de crudo por la industria petroquímica y la reapertura de las rutas aéreas. Y, además, el petróleo de esquisto estadounidense, que la década pasada había dado estabilidad al mercado con incrementos de la producción cada vez que el crudo superaba los 60 dólares, se ha visto en esta ocasión lastrado por el incremento de los tipos de interés y la Ley de Reducción de la Inflación, que penaliza las inversiones en combustibles fósiles y estimula las renovables. Todo ello generó un enorme desequilibrio entre la oferta y la demanda que tensionaba los precios, lo que a su vez atrajo a muchos inversores al mercado.

Sin embargo, la situación ha dado un vuelco en la última semana, cuando el petróleo ha caído en cierta medida víctima del éxito de la estrategia de los grandes exportadores. La subida de los precios del crudo durante el verano ha sido un elemento más que ha agravado la desaceleración de la economía global y ha dado un impulso añadido a la inflación, lo que ha impedido a los grandes bancos centrales soltar el pedal de las subidas de los tipos de interés, provocando un impacto añadido sobre la demanda interna. Y este frenazo se ha hecho patente de numerosas formas, como es el caso de la muy probable contracción económica de la eurozona en el tercer trimestre, la rebaja de las previsiones de crecimiento global por parte de las casas de análisis o el frenazo de las transacciones internacionales. De hecho, la Organización Mundial del Comercio (OMC) recortó ayer sus previsiones de crecimiento para el comercio global este año a la mitad, hasta el 0,8%, muy por debajo del 3% registrado el pasado ejercicio.

Una tesitura que los grandes exportadores han visto con un cierto temor, dado que el colapso de la demanda puede ser más perjudicial para ellos que los beneficios que se derivan de unos pocos meses a precios altos, motivo por el que tanto Arabia Saudí como Rusia han dado señales al mercado de que están dispuestos a elevar el suministro del mercado para evitar una crisis. Así, el ministro saudí de Energía, Abdelaziz bin Salmán, señaló este miércoles que estudiará la situación del mercado en las próximas semanas “para ver si reduce o produce más” petróleo, mientras que el vice primer ministro ruso y responsable de las negociaciones de Rusia con la OPEP+, Alexander Novak, dijo que “el próximo mes se realizará un análisis de mercado para tomar una decisión sobre si Rusia debe profundizar la reducción o por contra aumentar la producción”. Tanto Riad como Moscú se mueven por el temor de evitar al colapso de la demanda en el corto plazo, pero también por el miedo a que la subida de los precios aliente las inversiones por parte de terceros países, algo que mermaría enormemente su cuota de mercado en el medio plazo.

Con estas palabras y la consiguiente caída de precios, los dos grandes petroestados han abierto la espita que ha provocado la salida en estampida de numerosos inversores en las últimas semanas, especialmente entre aquellos más apalancados, que han tenido que optar por inyectar más dinero para cubrir sus posiciones largas o por cerrarlas y que, ante la perspectiva de tener que volver a poner más dinero en el futuro, han optado por lo segundo. De hecho, los hedge fund y otros fondos han vendido en la última semana opciones y futuros por valor de 25 millones de barriles de crudo, lo que supone la primera semana con un saldo neto negativo por primera vez desde agosto. La gran incógnita es si esta caída de los precios se prolongará en el futuro, y eso depende fundamentalmente de hasta qué punto llegará la sangría de inversores y el impacto de la ralentización económica global. Si bien la caída de la cotización por debajo de los 85 dólares ha hecho que quienes entraron en las últimas semanas puedan salir, sumado a quienes han recogido beneficios, los inversores también saben que Arabia Saudí y Rusia están dispuestos a actuar si el precio del crudo cae de forma significativa, por lo que el recorrido a la baja es limitado. Y eso puede hacer que la sangría se frene.

La IA generativa favorece a las grandes empresas. Ignacio de la Torre. Economista jefe de Arcano Partners, profesor en IE Business School.

En una investigación reciente, dos profesores de Wharton mostraron que Chat GPT 4 era mucho más potente generando nuevas ideas de negocio que los humanos cualificados. Los profesores pusieron a competir a un grupo de 200 estudiantes de su escuela de negocios, una de las más prestigiosas del mundo, contra Chat GPT 4 en la generación de nuevas ideas de negocio, diseñando nuevos productos o servicios “atractivos para estudiantes de universidad con un coste aproximado de cincuenta dólares o menos”. Según la literatura académica, la clave en la innovación reside en tres dimensiones, el número de ideas, la calidad de éstas y el número de ideas excepcionales.

Pues bien, Chat GPT 4 batió a los estudiantes en las tres. Llevó muchos días a los humanos generar 200 ideas de negocio. Chat GPT 4 generó sus 200 ideas en una hora. Para entender su calidad, se procedió a preguntar a estudiantes de universidad sobre su disposición a comprar los 400 artículos ideados. La disposición a comprar las ideas de los humanos era de un 40%; las de Chat GPT 4, un 49%. También se procedió a elegir los mejores 40 productos de la lista de 400. Cinco eran ideas de humanos, las 35 restantes de Chat GPT 4.

Las implicaciones de esta investigación pueden ser muy profundas para el futuro del emprendimiento, de la educación y del entorno competitivo entre start-up innovadoras y grandes empresas establecidas.

Se ha afirmado desde hace tiempo que los datos son “el nuevo petróleo”. Marco Polo, en su Libro de las Maravillas, del siglo XIV, menciona las columnas de fuego generadas por ese extraño líquido, el petróleo. Estuve reflexionando sobre los siglos que pasaron desde que el viajero veneciano expusiera la existencia de este material energético hasta que se decidió su utilización más o menos masiva, a primeros del siglo XX. Con los datos ha podido ocurrir un fenómeno similar. Ahora estamos acelerando una revolución que provocará profundos cambios.

Primero, si descomponemos los datos entre estructurados (como un fichero de clientes con edades y productos adquiridos) y no estructurados (como la reputación de una marca en función de miles de comentarios en redes sociales), los segundos han crecido mucho más rápidamente que los primeros. Si se analizan predicciones, es posible que el desglose entre datos estructurados y no estructurados alcance proporciones del 10% y el 90%, respectivamente.

Segundo, si la inteligencia artificial estrecha resulta clave para realizar un tratamiento de los datos estructurados, la inteligencia artificial generativa, que descansa en grandes modelos de lenguaje, resulta la tecnología óptima para tratar los datos no estructurados.

Tercero, de dicho tratamiento pueden resultar apreciables ventajas para una empresa, como la gestión de una marca, la predicción de ventas o la generación de nuevas ideas de negocio.

Cuarto, las grandes empresas establecidas disponen de muchos más datos que las empresas más recientes, y de capacidad financiera para tratarlos a través de grandes modelos de lenguaje.

Quinto, como consecuencia del punto anterior, si la combinación de datos estructurados y no estructurados y su tratamiento por parte de inteligencia artificial estrecha y generativa es el pilar para poder monetizar dicho activo, las grandes empresas presentan una gran ventaja competitiva frente a las pequeñas.

Buena ejecución

El año 2000 aprendí que Amazon no era la primera librería online. Se trataba de la tienda número cincuenta de este tipo. El profesor nos explicó que la innovación no lo es todo, ya que para conseguir el éxito la innovación precisa de una buena ejecución. Amazon había salido a Bolsa un par de años antes, con una valoración de 400 millones de dólares. Su desarrollo supuso el declive de famosas cadenas de libros, y la cultura de innovación y ejecución de la compañía le permitió afrontar más tarde el asalto a otros segmentos de negocio con mucho éxito. Aprendimos más tarde de otros famosos casos de start-up innovadoras, como Airbnb, cuya valoración había superado en poco tiempo a la de una histórica cadena hotelera como Hilton. En finanzas, resultaba icónico el caso de Ali Pay, filial financiera de la empresa china Alí Babá, que en diez años había conseguido más clientes que Citigroup en dos siglos. En el fondo, lo que subyacía a esta revolución era el éxito de modelos de negocio basados en el dato y en estructuras ligeras en activos, ámbitos explotados desde la innovación y la ejecución ya expuestas. El péndulo de la competencia favorecía a la pequeña empresa innovadora.

El advenimiento de la inteligencia artificial generativa y el consecuente tratamiento de los valiosos datos que toda empresa posee puede alterar el competitivo péndulo. Creo que a futuro las grandes empresas tendrán las mejores bazas para competir basándose en el tratamiento de dichos datos y en su capacidad para tomar decisiones en consecuencia. El hecho de que ChatGPT 4 haya batido a los estudiantes de Wharton ilustra precisamente el por qué de un cambio tan tectónico.

Alemania: recesión económica y problemas sociales. Rafael Pampillon Olmedo, Rafael Moneo Abreu.

Era el proyecto de construcción más importante de Berlín Oeste, en plena milla de oro de Kurfürstendamm. En la última transacción en 2021, se alcanzó la desorbitada cifra de 1.200 millones de euros. Pero, desde hace varios meses está parado. El complejo abarca una manzana completa de usos mixtos, 80.000 metros cuadrados. Y debería haber estado terminado en verano de 2023. Actualmente es un esqueleto de hormigón, con la promotora en quiebra.

Un síntoma más del desequilibrio económico que sufre Alemania. Y que se agrava por momentos. El sector inmobiliario está sufriendo un colapso como el de la burbuja de España en 2008. Es un sector con exceso de oferta en oficinas y locales. Y con la vivienda en propiedad a precios demasiado altos como para poder financiarse. Las quiebras inmobiliarias no dan tregua. Sólo en agosto, caían tres promotores, con proyectos en torno a los 10.000 millones de euros. El anuncio del gigante inmobiliario Vonovia de paralizar la construcción de 50.000 viviendas ha rematado a un sector que, en 2021, financiaba sus proyectos al 1%. Y que ahora, con la subida de tipos, no puede cumplir sus promesas. La demanda de casas se ha hundido y los precios de venta caen en picado. Y, junto a ello, el imparable aumento de los costes, que se han multiplicado casi por dos respecto al periodo prepandemia.

En este escenario, el debilitamiento de la economía se ha agudizado con los acontecimientos ya conocidos: crisis internacional, guerra de Ucrania y pandemia.

Inquietantes indicios antes de la pandemia

En 2018, con los primeros aranceles de Trump a China, se produjo un inequívoco enfriamiento de la economía alemana. Cuando aparecieron los primeros indicios recesivos, seguían aprobándose, por ejemplo, nuevas ayudas sociales. En 2018 había la previsión de crecer al 2,4%, y se bajó al 1,2%, lo que se interpretó como un enfriamiento sin importancia. Sin embargo, había enormes desequilibrios, creados en la etapa de Angela Merkel. Era una bonanza engañosa, en la que las finanzas públicas estaban exentas de sufragar gastos financieros (con la rentabilidad del bono alemán a 10 años incluso en negativo). Además, el presupuesto de Defensa era la mitad que ahora.

La herencia de Merkel se ha convertido en un peso insoportable. Resumiendo: enorme subida de la deuda pública, gasto social disparado, aumento generalizado de impuestos, pérdida de competitividad internacional, atraso en el proceso de digitalización, servicios públicos colapsados y un precio de la energía desbocado.

Las consecuencias de este panorama económico son: 1) la temible estanflación; 2) una dramática desindustrialización, 3) la caída de la inversión directa extranjera en Alemania. El Institut der Wirtschaft señala que, entre 2019 y 2022, se produjo un descenso de 132.000 millones de euros en la inversión extranjera neta, la mayor caída de los países europeos. A esta situación ha contribuido el aumento del coste de la energía y la inseguridad de abastecimiento, tras la guerra en Ucrania. Algo que está llevando a muchas empresas industriales a ubicar sus sedes y sus plantas de producción fuera del país. Se trata de la peor situación de la industria alemana desde los años cincuenta.

Enfrentamientos en la actual coalición federal

Las políticas del gobierno actual, compuesto por Socialistas (SPD), Verdes y Liberales (FDP), han agravado la situación.

Una coalición en la que conviven dos modelos económicos antagónicos: el de los Liberales y el del Partido Verde. Los Liberales, representados por el ministro de Finanzas, Christian Lindner, intentan salvar el modelo industrial, con la contención del gasto público y la reducción del gasto social. Sin embargo, el dinero que el Estado gasta en prestaciones sociales subió del 27%, en 2009, al 35% en 2023. Tal cifra supera ampliamente a países con tasas de bienestar social tradicionalmente altas, como Francia, Finlandia y Dinamarca. Por tanto, unos presupuestos del Estado cada vez más difíciles de cuadrar, en un contexto recesivo. Sólo el aumento de recaudación fiscal y la reducción del gasto pueden compensar los desequilibrios de las cuentas públicas. Una papeleta para Lindner.

Frente a ellos, los Verdes apuestan por un altísimo gasto público, y un modelo de energía incapaz de suministrar a la estructura industrial existente. Abogan por un modelo de economía subvencionada en el que el Estado pasa a regir las necesidades de producción de la industria, ignorado la necesidad de la economía alemana de ser competitiva en los mercados internacionales. La nueva ley de Eficiencia energética (Heizungsgesetz) es un caos normativo, mal definido y explicado, que prohíbe las calefacciones de gas a partir del año que viene. Una medida que ha chocado con la oposición de la mayoría de la población que no sabe cuánto más va a pagar por calentar su casa.

Su representante principal, el ministro de Economía y Medio Ambiente, Robert Habeck, ha declarado en un programa de televisión de máxima audiencia la siguiente necedad: “algunas empresas pueden dejar de producir, pero que eso no implica que vayan a la insolvencia”. Él es el responsable del cierre de las tres últimas centrales nucleares en Alemania el 15 de abril de 2023. Mientras tanto, se está aumentando la utilización de carbón para producir electricidad. Es el paradigma del cortoplacismo político, respaldado por una ideología radical al margen de la realidad.

Por su parte, el canciller Olaf Scholz (SPD) permanece atónito sin saber qué estrategia seguir. Una conducta diletante, insegura. Un líder sobrepasado por la guerra en Ucrania, nefasta para Alemania, pero que no tiene más remedio que apoyar.

Preocupación por la inmigración descontrolada

La percepción de la inmigración está cambiando. No se puede ignorar ya el rechazo de la población a seguir acogiendo un número de inmigrantes para los que no hay recursos. Un informe de este verano de la policía de fronteras, y filtrado al Bild Zeitung, aludía a una entrada actual media de 600 inmigrantes al día.

Los Verdes son los grandes defensores de la política iniciada por Merkel, basada en la capacidad ilimitada de Alemania de acoger a millones de inmigrantes, sin prever el coste de su mantenimiento, su escasa cualificación laboral y la falta de alojamientos. Esta demanda adicional de vivienda ha saturado el mercado de alquiler en las grandes ciudades, y dificultando al alemán de clase media el acceso a una vivienda asequible.

Sondeos electorales alarmantes

No puede sorprender que, en las últimas encuestas, se observe una tendencia imparable en el hundimiento de los actuales socios de coalición. Especialmente de los Verdes, que no superan el 15% del electorado. Posiblemente, porque los votantes perciben un grave deterioro de los servicios públicos, por la falta de inversiones y el aumento del número de usuarios. La principal empresa de ferrocarriles alemanes lleva tiempo sufriendo un ácido escarnio público, casi diario, por los problemas que sufren millones de viajeros.

Y el resultado era de esperar. Alternativa por Alemania (AfD) es ya la segunda fuerza política (24%), muy por encima del SPD (18%). Y primera en los länder del este, donde supera claramente el 30% de intención de voto. Por otro lado, la CDU (los Democristianos), primera fuerza política, se encuentra estancada en torno al 27%. Además, se cuestiona a su líder, Friedrich Merz. La pregunta es hasta cuándo se va a mantener el cordón sanitario a Alternativa, lo que ya implica una concentración del resto de partidos frente a uno, y que rozaría un escenario de ingobernabilidad.

El Instituto IFO avanza una caída del 0,4% del PIB en 2023. Los índices de confianza siguen bajando en un entorno de crecimiento negativo y con una inflación desbocada (claro síntoma de la temida estanflación). Con la pérdida de energía barata (el gas ruso), el modelo de negocio alemán ya no funciona. Y el desastre de la política energética de Merkel es ya una evidencia. Alemania resulta cada vez más cara como centro de producción, especialmente en comparación con sus dos principales competidores: EEUU y China. Las consecuencias de una ruptura abrupta del mercado inmobiliario ya las sufrimos en España en la década pasada. El Gobierno alemán ha perdido la confianza y la capacidad de abordar los problemas. No es únicamente una crisis coyuntural. Ahora está en juego Alemania como eje industrial. También su Estado del bienestar. Por tanto, la prosperidad de sus ciudadanos y de sus socios europeos. Decía Gandhi, que el futuro depende de lo que hacemos en el presente. Esperemos que, cuanto antes, los alemanes empiecen a tomar medidas.

Buen fin de semana!!