Semana de subida de la volatilidad por las dudas sobre la evolución del conflicto judío-palestino, que están generando una subida de los precios del petróleo hasta los 93 dólares por barril de Brent actuales. A las preocupaciones sobre el conflicto en oriente medio se suman unas declaraciones del presidente de la Fed de ayer, que han seguido impulsando las rentabilidades de la deuda americana, el bono a 10 años americano ha llegado a tocar el 4,99%, junto con unos resultados empresariales mixtos y las dudas sobre la economía China han provocado una semana de caída de las bolsas y los activos de riesgo.

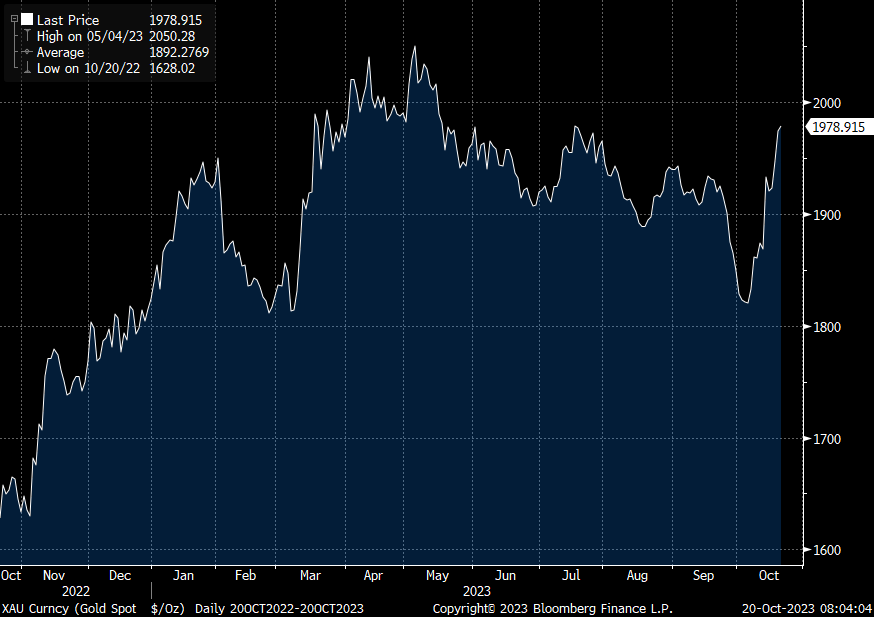

Precio del oro últimos 12 meses.

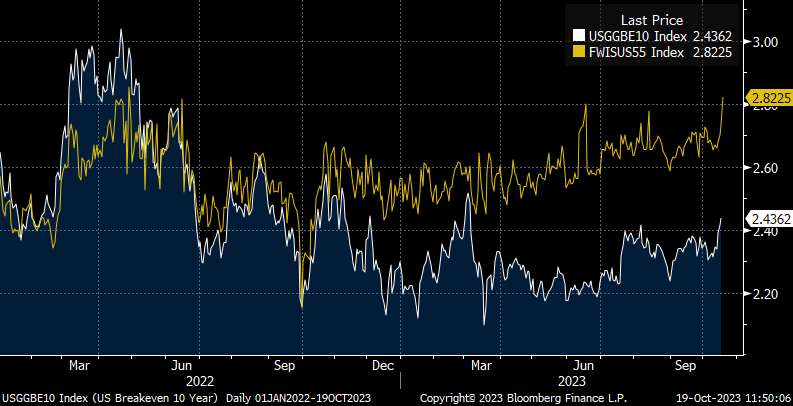

El repunte de estos días de las rentabilidades de los bonos soberanos viene acompañado de repunte de expectativas de inflación, a diferencia de los últimos movimientos que venían por subida de tipo real, las expectativas de inflación han aumentado esta vez al calor de la subida del precio del crudo que, esta vez sí, se mostró mucho más sensible a los acontecimientos negativos que se siguen produciendo en Oriente Medio.

10Y breakevens (línea amarilla), 5Y5Y swaps (blanca)

Como digo, en Estados Unidos, los tipos de interés de los bonos del Tesoro a 10 años subieron hasta el 5% como respuesta a mejores datos de ventas al por menor de lo esperado y a los comentarios más agresivos del presidente de la Fed. Los datos macro americanos avivan las preocupaciones sobre un posible calentamiento de la economía y por tanto un aumento de los tipos de interés por parte de la Fed para combatir la inflación.

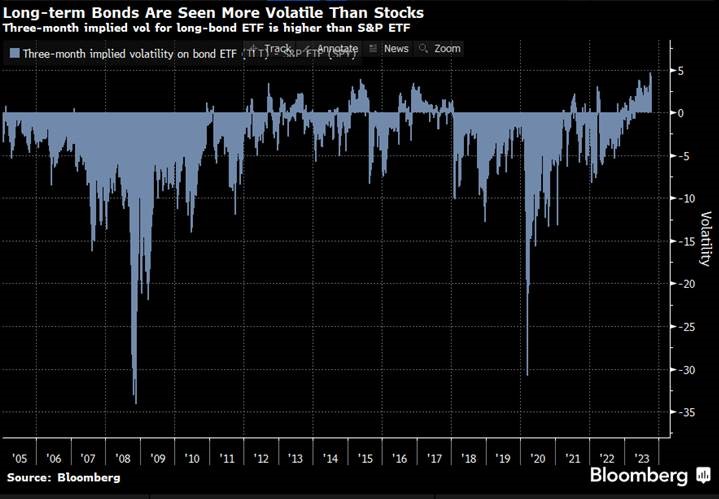

Estas últimas semanas estamos viviendo una situación bastante anómala, y es que la volatilidad de los bonos a largo plazo americanos, medida como la volatilidad implícita del ETF de iShares sobre el bono a 20 años americano, está un 4% por encima de la volatilidad del S&P 500, medida como la volatilidad implícita del ETF SPDR del S&P 500. Históricamente la volatilidad de los bonos a largo plazo suele estar un 3% por debajo de la del S&P 500.

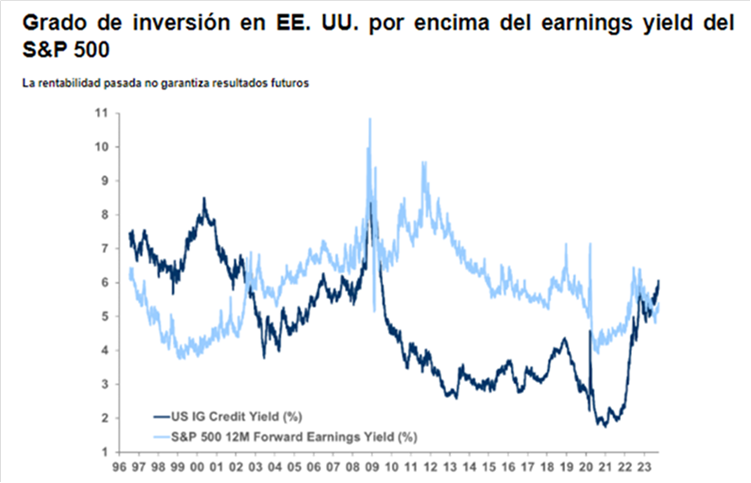

Como digo, la rentabilidad de los bonos sigue subiendo, con lo que su precio bajando, haciendo la renta fija más atractiva para los inversores. Por primera vez en los últimos 20 años los bonos de las empresas con menos riesgo, investment grade, americanas pagan más que las acciones. La rentabilidad por acción, ganancia por acción de la empresa dividido por valor de una acción, se sitúa actualmente por debajo de la rentabilidad o yield de sus bonos, tipo de interés del cupón del bono dividido por el precio del bono. En las circunstancias actuales si un bono de bajo riesgo paga más que una acción y además sirve de activo refugio en caso de recesión, es muy posible que se genere una corriente vendedora de renta variable y una compradora de bonos que haga caer aún más a la Renta Variable. En una situación normal la demanda adicional de bonos haría que el precio se ajustara al alza haciéndolos menos atractivos, pero en el caso de los bonos gubernamentales americanos y europeos los bancos centrales están incrementando la oferta (Quantitative Tightening) con lo que la demanda adicional va a ser satisfecha sin poner presión adicional al precio de los bonos.

En Europa, la presidenta del Banco Central Europeo, Lagarde, comentó que la inflación subyacente «sigue siendo fuerte» y que el crecimiento salarial es «históricamente alto». Añadió, que la inflación debería desacelerarse hasta niveles cercanos al 2% en 2025, aunque existiendo riesgos «en ambas direcciones». En este mismo sentido, Nagel, otro miembro del BCE, dijo que los riesgos de inflación al alza «todavía están bastante presentes», y que «la bestia de la inflación tiene que ser domada», por su parte, el Gobernador del Banco de España, Hernández De Cos dijo que la caída en el mercado de bonos liderada por Estados Unidos respalda una pausa en materia de tipos. Además, dijo que el PEPP (Programa de compra de bonos activado en la pandemia) ofrece una “primera línea de defensa”, especialmente en un contexto de ralentización del crecimiento y de tensiones en el mercado de bonos estadounidense.

Debido a los altos precios de la energía, en septiembre, la inflación se mantuvo en el 3,7% en Estados Unidos, lo que sugiere que la desinflación se ha estancado. La tendencia de los principales componentes mostraron gran divergencia, y la desinflación de bienes compensó en gran medida el aumento de los precios de la energía, alquileres y servicios. La inflación subyacente desaceleró hasta el 4,1%. Los datos preliminares sobre la confianza del consumidor correspondientes a octubre muestran un deterioro del ritmo de compra. Las expectativas de inflación de los consumidores a un año y a más largo plazo también han aumentado, lo que hace imposible que la Reserva Federal declare la victoria contra la inflación. Simultáneamente, las perspectivas sobre el precio del petróleo tras la escalada del conflicto entre Israel y Hamás aumentan la incertidumbre sobre la inflación. La expansión del conflicto a toda la región, incluido Irán, tendría un grave impacto sobre la inflación pero la mayoría de analistas asignan baja probabilidad a este escenario. El aumento de los tipos de interés a largo plazo ya ha endurecido las condiciones de financiación y esto quita presión a la Reserva Federal para que adopte políticas más restrictivas. Esta semana los estrategas de Julius Baer en su informe semanal mantenían la idea de que el tipo de los fondos federales ha alcanzado su punto máximo en el rango actual de 5,25% a 5,5%.

La trágica guerra entre Israel y Hamas está dominando los titulares. Los flujos iniciales hacia activos refugio como el oro, los bonos gubernamentales y el dólar estadounidense se han intensificado esta semana. Además la atención ha vuelto al petróleo, que es el factor que convertiría un conflicto militar regional en un desafío económico global. Rápidamente surgió el temor a una interrupción del suministro de crudo, haciendo que los precios volvieran a superar los 90 dólares por barril. La geopolítica tiende a ser un elemento que genera ruido pero sin implicaciones fundamentales duraderas. En función de la duración e intensidad del conflicto, los analistas de Julius Baer ven tres escenarios posibles:

• Crisis del petróleo (<5% de probabilidad). En este escenario, el conflicto militar se extiende por la región, es decir, Irán y otros países se involucran directamente, interrumpiéndose el comercio y el flujo de petróleo. Los precios del petróleo se dispararían por encima de los 150 dólares, la inflación regresa y la economía se tambalea. Por ahora no hay indicios de una participación externa y activa en el ataque a Israel, requisito para una escalada drástica del conflicto.

• Shock temporal (65% de probabilidad). El conflicto militar sigue circunscrito a Israel y sus inmediaciones. Se restablece la relación entre Israel y Palestina más allá de una acalorada retórica. La incertidumbre va desapareciendo y el incremento del precio del petróleo se revierte en cuestión de días o semanas. Los precedentes de este shock temporal son la guerra del Líbano y las guerras anteriores en Gaza. Por el momento la diplomacia estadounidense y las reacciones de los estados árabes parecen apoyar este escenario.

• Cambio político drástico (30% de probabilidad). El conflicto militar se intensifica hacia Líbano y Siria. La normalización de las relaciones entre los Estados árabes que se había producido en los últimos años se estanca. Los efectos políticos se agravan, imponiéndose sanciones más estrictas a Irán o una mayor división entre Estados Unidos y Arabia Saudí. El flujo de petróleo podría frenarse parcialmente, o al menos, la política actual excesivamente restrictiva de las naciones productoras podría durar más de lo esperado. Asignamos una menor probabilidad a este escenario porque el gobierno estadounidense teme alimentar la inflación, la demanda de China es frágil y el mercado de petróleo ha desarrollado fórmulas para comercializar el crudo sancionado, lo que limita el impacto. Bajo esta hipótesis el shock sería más duradero, con los precios del petróleo revirtiéndose sólo hacia finales de año.

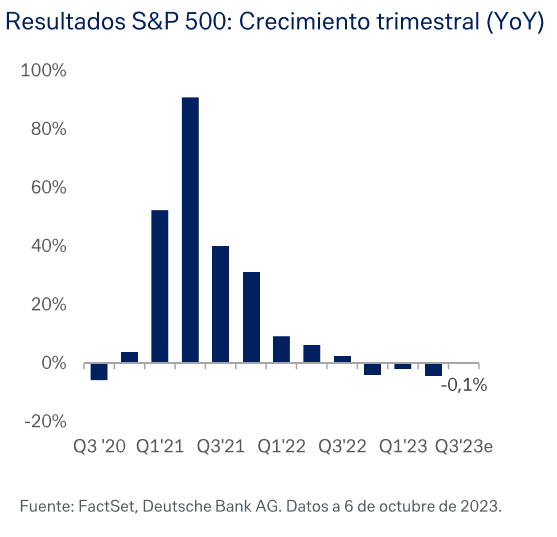

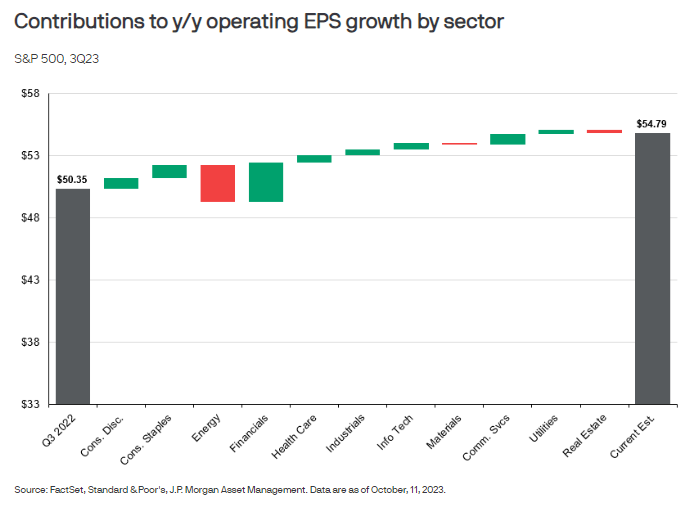

La temporada de resultados en Estados Unidos ha comenzado con buenos datos del sector bancario. JPMorgan y Citigroup publicaron resultados del 3T23 en los que lograron unos mejores ingresos netos por intereses (NII) (JPM: +30 %) y aumentaron todavía más las previsiones, además las pérdidas crediticias de JPMorgan disminuyeron intertrimestralmente debido a la liberación de reservas. El consenso de analistas de mercado ha puesto el listón bajo en la temporada de resultados corporativos del 3T23, y se espera que el crecimiento de los resultados sea menor del 2%. Un avance significativo podría ayudar a restablecer la confianza de los inversores, deteriorada recientemente. 116 empresas del S&P 500 habían emitido previsiones (guidance) sobre sus Beneficios Por Acción para el tercer trimestre del año (un máximo histórico), 74 fueron negativas y 42, positivas. La gran cantidad de previsiones muestra que la visibilidad de los resultados a largo plazo ha mejorado. Muchos analistas esperan que más empresas también proporcionen panoramas a más largo plazo y su perspectiva acerca del debate sobre la recesión.

El principal impulsor positivo de crecimiento interanual en Beneficio por acción del S&P 500 para este tercer trimestre es el de financieras según JPMorgan, el principal negativo es el sector energético, por el efecto base del año pasado con el precio del petróleo. (https://am.jpmorgan.com/us/en/asset-management/adv/insights/market-insights/market-updates/on-the-minds-of-investors/what-is-the-outlook-for-3q23-earnings-season/)

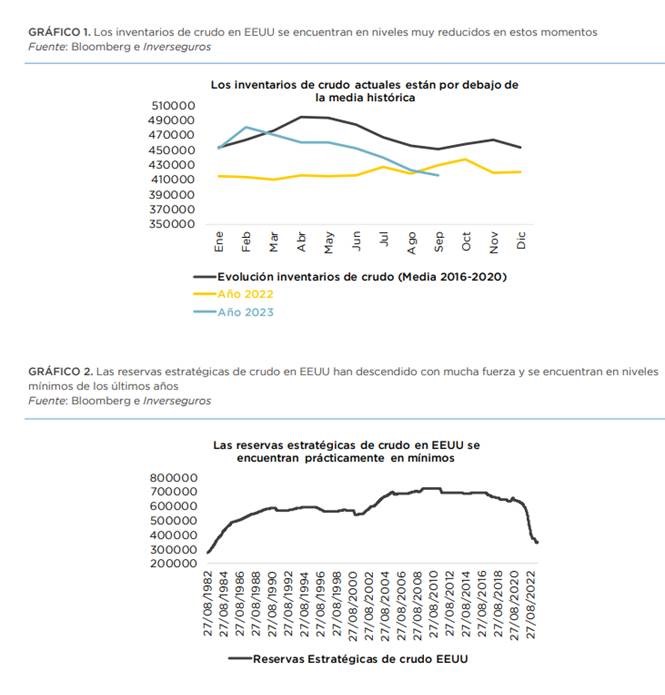

El ataque de Hamás a Israel abre un punto de incertidumbre muy relevante en Oriente Medio, tanto por la respuesta que el país puede ofrecer en la franja de Gaza, como por la potencial escalada internacional del conflicto que puede existir, especialmente después de que varias noticias y representantes políticos estadounidenses involucrasen a Irán en la planificación de los atentados. Todo ello en su conjunto ya está teniendo repercusiones en la cotización de las materias primas, como digo, con el futuro del Brent que ha subido esta semana más de un 5,0%, mientras que el gas sube un 11%. Irán es uno de los principales productores energéticos que existen actualmente y cualquier sanción internacional reduciría una oferta que ya se encuentra en niveles bastante reducidos en estos momentos. De hecho, tanto los inventarios de crudo, como las reservas estratégicas en Estados Unidos se encuentran en niveles muy bajos, lo que dificulta que el gobierno estadounidense pueda compensar un potencial shock en este mercado por el lado de la oferta.

La OPEP elevó sus previsiones de demanda a más largo plazo, pronosticando un aumento del 16% en el consumo de petróleo hasta los 116 millones de barriles diarios en 2045 (frente a los 110 millones anteriores). El cambio se debe al aumento previsto del consumo en los sectores del transporte por carretera, la petroquímica y la aviación. La OPEP también citó a países como el Reino Unido, que está dando marcha atrás en sus compromisos de cero emisiones netas. La OPEP sostiene que el consumo total de combustibles fósiles alcanzará su punto máximo en 2030.

Importante esta semana:

Ayer, el presidente de la Fed, Powell, participó en una jornada organizada por el Club Económico de Nueva York, en la que quedó claro que una última subida de tipos este año sigue sobre la mesa, pero más de cara a diciembre que en noviembre. Aun así, el presidente de la Reserva Federal (Fed), Jerome Powell, no descartó ayer ninguna opción. Sin embargo, no es eso lo que llamó la atención de los inversores, acostumbrados a sus ambiguos mensajes, sino dos anuncios velados: el primero, que los tipos se mantendrán en máximos más tiempo del previsto y, en segundo, que él es partidario de alargar las pausas para coger perspectiva. “Estamos decididos a mantener una política restrictiva hasta que estemos seguros de que la inflación se encamina hacia el objetivo del 2%”, recalcó ayer Powell. En su discurso inicial, insistió en “lograr una política suficientemente restrictiva”. Powell moderó su mensaje en el turno de preguntas y llegó a mostrarse partidario de hacer pausas más largas (el organismo no subió los tipos ni en su reunión de junio ni en la de septiembre, pero sí en la de julio). Powell reconoció ayer que es consciente de que el banco central estadounidense ha protagonizado la escalada de tipos más rápida de la historia económica de Estados Unidos, hasta llevarlos a máximos del 5,5% actual, registro que no se veía desde hace 22 años. Aunque aseguró que se trata de un nivel suficientemente restrictivo, también insistió en que el trabajo todavía no está hecho, pero prometió que “procederemos con mucha cautela”.

Hizo hincapié en que la decisión final no está tomada y que hay nuevos factores a tener en cuenta, como la guerra en Gaza, que añade aún más incertidumbre a la ecuación. Por un lado, el conflicto podría acelerar una recesión en todo el mundo, también en EEUU, al tiempo que un alza en el precio del petróleo podría hacer repuntar la inflación. Powell se refirió a los últimos datos macroeconómicos: “El crecimiento económico de Estados Unidos resiste, así como la demanda de mano de obra”. Y la Reserva Federal parte de la premisa de que para controlar la inflación la economía tiene que enfriarse. No se trata de provocar una recesión, pero sí de frenar lo suficiente como para llevar la inflación hasta el 2%, frente al 3,7% actual (en septiembre, se mantuvo en este nivel, tras dos alzas consecutivas en julio y agosto). El mensaje de Powell fue inequívoco en este sentido: “Cualquier otro dato que muestre una tendencia de crecimiento en esta línea, o que ponga de manifiesto que la fortaleza del mercado laboral no se está atenuando, pondría en peligro los avances para controlar la inflación y justificarían un mayor endurecimiento de la política monetaria”. Si bien “las condiciones financieras se han endurecido en los últimos meses”, Powell no cree que de momento vaya a cambiar la hoja de ruta de la Fed, aunque aseguró que están monitorizando de cerca la evolución, por ejemplo, del rendimiento de los bonos a largo plazo, de forma que los gobernadores puedan tener en cuenta los cambios en los mercados para tomar una decisión en la próxima reunión del comité que decide la política monetaria. Ahora bien, también insistió en la incertidumbre que pesa sobre la economía y en que la Fed navega en aguas desconocidas, hasta el punto de que es imposible calcular cuál sería el nivel neutro de tipos en este nuevo contexto. “Es algo que estamos intentando averiguar”, reconoció.

La Presidenta del BCE, Lagarde, reiteraba la semana pasada, en una entrevista, su confianza en que los tipos hayan alcanzado niveles que, de mantenerse durante un tiempo suficientemente largo, contribuirán decisivamente a acercar la inflación al objetivo de la Autoridad Monetaria, lo antes posible.

En Estados Unidos las expectativas de PIB de la Fed de Nueva York aumentaron hasta el 2,5% en el 3T23 y hasta el 2,4% en el 4T23, lo que supone, en ambos casos, un incremento de 4 décimas respecto a los datos de la semana pasada.

En China se publicaba este martes el dato de PIB del tercer trimestre del año que creció más de lo esperado. Sube un 4,9% interanual frente al 4,5% esperado). Las ventas minoristas subieron un 5,5% frente al 4,9% esperado y la producción industrial 4,5% por encima del 4,4% esperado, empiezan a beneficiarse de las medidas de apoyo de las autoridades. No obstante, la inversión se sigue viendo lastrada por la debilidad del mercado inmobiliario.

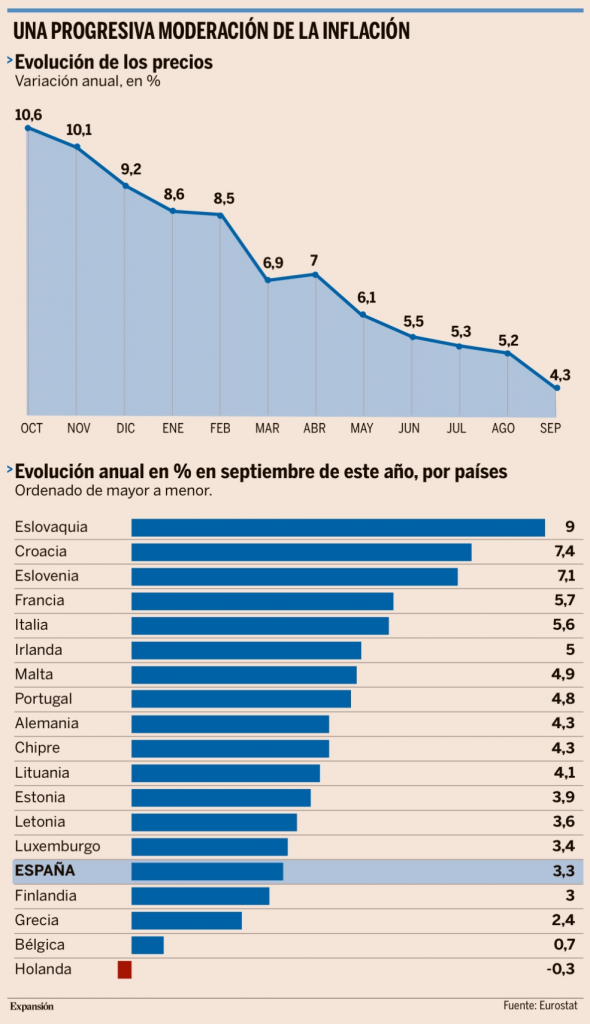

Esta semana hemos conocido que la escalada de precios comienza a moderarse en prácticamente toda la eurozona, con la gran excepción de España, y eso alivia la presión sobre el Banco Central Europeo y abre la puerta a que se frenen las subidas de tipos de interés en los próximos meses. Con todo, el hecho de que la inflación se modere en Europa mientras que vuelve a incrementarse en España supone una mala noticia para la economía nacional, ya que pone fin a las ganancias de competitividad que venían observándose meses atrás.

La inflación en la eurozona se moderó en septiembre hasta el 4,3% anual, nueve décimas menos que el mes anterior y el mínimo desde hace dos años, en octubre de 2022. Con ello, el incremento de los precios encadena once meses seguidos en descenso (si se exceptúa un leve repunte de una décima en abril), con lo que la inflación se ha frenado del 10,6% en octubre del año pasado a menos de la mitad, el 4,6%, en la actualidad. Y un elemento muy positivo es que este freno de los precios ha sido generalizado entre todos los países, especialmente en Alemania y Países Bajos, ya que los precios han llegado a retroceder en este último, si bien hay que tener en cuenta el efecto escalón respecto a las fuertes subidas de los meses anteriores.

Esta moderación se debe fundamentalmente a la rebaja de la energía (4,6%), si bien hay que tener en cuenta que los precios de este componente se habían disparado el año pasado (40,7%, debido a la carrera entre los países europeos para abastecerse de gas antes de la llegada del invierno), pero también a otros elementos. Así, la alimentación, el alcohol y el tabaco moderaron sus subidas en nueve décimas, hasta el 8,8%, mientras que los servicios frenaron ocho décimas, al 4,7%, y los bienes industriales, otras seis décimas, al 4,1%. Con todo, también hay que tener en cuenta que los precios son un 18,5% más elevados que los de tres años atrás, con un alza del 26,6% en el caso de los alimentos y del 57,5% en el de la energía, lo que merma el poder adquisitivo de las familias y dificulta mayores incrementos de precios.

De hecho, detrás de esta moderación de los precios hay un segundo elemento negativo, el hecho de que el ajuste se haya producido fundamentalmente sobre los márgenes empresariales. Así, la inflación se disparó en un primer momento impulsada por el aumento de los costes de las materias primas y los cuellos de botella en la industria, que encarecían los procesos manufactureros, dando una vuelta de tuerca adicional a raíz de la subida de los precios de la energía por la caída del suministro de gas y petróleo y otra más a causa del encarecimiento de los alimentos provocado por la guerra en Ucrania y la sequía en algunos países. Y a todo ello se sumó posteriormente la subida de los salarios provocada por las reivindicaciones salariales para hacer frente a la inflación, que ocasionaron que la subida de precios se extendiera también al sector servicios. Sin embargo, ahora los precios de venta al público se frenan sin que los costes de las empresas se hayan llegado a reducir, lo que supone que los márgenes corporativos se han reducido intensamente. Algo que, además, se ve agravado por el incremento de la carga financiera a lo largo de los dos últimos años.

Con todo, un elemento muy positivo es que esta moderación de los precios ha sido generalizada en toda la eurozona, pero especialmente intensa en el centro. Es el caso de Alemania, que ha vivido un freno de los precios de 2,1 puntos en septiembre, hasta el 4,3%, pero también de Países Bajos, el primer país en registrar un retroceso durante el actual episodio inflacionista y donde los precios caen un 0,3% frente al aumento del 3,4% en el mes anterior. Por su parte, Bélgica también registra un avance muy contenido, del 0,7%, mientras que Francia e Italia registran tasas muy similares a las del mes anterior. Sin embargo, la gran excepción dentro de esta tendencia a la baja es España, donde la inflación se ha acelerado nueve décimas en septiembre, lo que reduce a apenas una cuarta parte el diferencial positivo del que disfrutaba en junio, mermando el potencial exportador.

La moderación del IPC en los últimos meses alivia la presión sobre el BCE, que en el último año y medio ha subido los tipos de interés hasta en diez ocasiones. Y este alivio puede ser crítico en un momento en el que la economía se ha frenado sustancialmente, enfrentándose a una nueva caída de la actividad económica en el tercer trimestre del año. Además, un adelanto en la reapertura del grifo del crédito puede ser crucial para reavivar la inversión privada durante los próximos años.

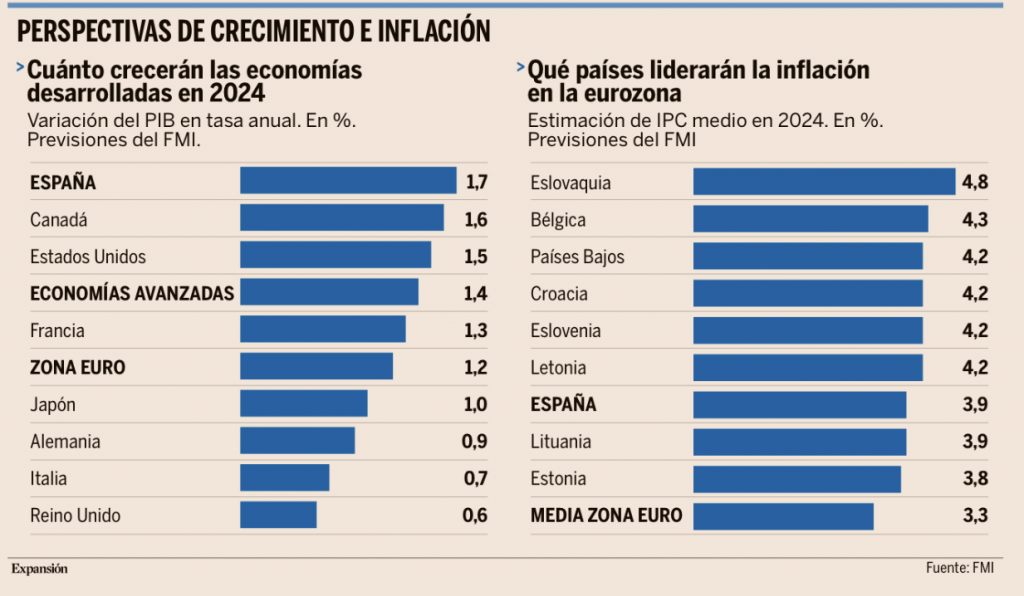

El FMI recortaba, la semana pasada, sus previsiones de crecimiento del PIB español al 1,7%, tres décimas menos que en su informe de Julio, en 2024 con más inflación. El Fondo Monetario Internacional mantuvo en el 2,5% su previsión de crecimiento del PIB español para este año, frente al 2,2% que vaticina Bruselas, al 2,3% que auguran la OCDE y el Banco de España, pero alertó del frenazo que viene, con una economía que en 2024 tendrá menos crecimiento y más inflación. Así lo anticipó esta semana el FMI en su último informe de perspectivas económicas.

La predicción del FMI, siete décimas inferior a la del Gobierno español en funciones (2,4%), es una de las más pesimistas entre los principales organismos económicos, contrastando, por ejemplo, con el 1,9% que proyectan la Comisión Europea o la OCDE, o el 1,8% del Banco de España. En el marco de la oleada de revisiones a la baja que se ha producido en las últimas semanas, el pesimismo es aún mayor entre algunos servicios de estudios españoles, como los de CEOE y Banco Santander, que pronostican un alza del 1,4% y el 1,3% el año que viene, respectivamente.

Además, con el riesgo añadido de una inflación que, lejos de remitir, volverá a repuntar el año que viene. El FMI sitúa el IPC medio español en el 3,5% este año y lo eleva al 3,9% en 2024, prácticamente el doble que la meta fijada por el BCE para la estabilidad de los precios (en torno al 2%). España es un país eminentemente turístico y de servicios y eso ha sido, precisamente, lo que ha mantenido viva y con cierto vigor la llama del crecimiento de este año, que el FMI visualiza en un alza del 2,5%, pero el pinchazo de la industria en los últimos meses y su contagio posterior al sector servicios lastrarán de forma significativa el avance del PIB el próximo año.

En este escenario, en el que la inestabilidad geopolítica y geoeconómica se combina con el impacto de la ofensiva de tipos del BCE, el FMI aplicó la tijera a sus pronósticos sobre la zona euro, vaticinando ahora que la economía del bloque de la moneda única crecerá un 0,7% este año, dos décimas menos de lo que preveía en julio, y un 1,2% en 2024, tres décimas por debajo de lo que se esperaba antes del verano. Entre las grandes economías, el mayor castigo será para Alemania, cuyo PIB se contraerá un 0,5% este año antes de repuntar un 0,9% el año que viene. Estos vaticinios suponen un severo tijeretazo de dos y cuatro décimas respecto a las predicciones que el FMI barajaba sobre la economía germana en julio. Francia, la mayor economía del bloque, crecerá un 1% este año y un 1,3% en 2024, muy por debajo del 2,5% que lo hizo en 2022, mientras que la tercera, Italia, avanzará un 0,7% en 2023 y otro tanto en 2024, lejos del 3,7% registrado en 2022.

Reino Unido es incapaz de impulsar el crecimiento económico. Tras haberse recuperado del golpe de la pandemia mejor de lo que se pensaba, la economía ha entrado en una fase de estancamiento y varios análisis advierten de la posibilidad creciente de una recesión a corto plazo. Transcurrido un año desde el desastroso gobierno de 44 días de Liz Truss, que hundió la libra, el ejecutivo del conservador Rishi Sunak parece haber devuelto cierta estabilidad al número 10 de Downing Street, pero no logra ganarse la confianza a la población. El deterioro económico, manifestado con el alza de los precios y del precio de los alquileres, limitan sus reducidísimas opciones de ganar en las elecciones generales, que los analistas prevén para el otoño de 2024. A una distancia de 20 puntos de los laboristas según las encuestas, todo apunta a un gobierno liderado por Keir Starmer, en solitario o en coalición con liberaldemócratas.

En julio, la economía británica se contrajo un 0,5% y en agosto subió un 0,2%. El PIB inglés no muestra una tendencia clara. “Los indicadores apuntan que la economía se debilitó en el verano, lo que refuerza la hipótesis de que el fuerte endurecimiento de la política monetaria del Banco de Inglaterra comienza a cobrarse un peaje”, según Jessica Hinds, directora de Fitch Ratings’ Economics. Un informe reciente de Nomura es explícito, “Lo peor está por venir”, en referencia al golpe en el valor de sus activos que ya sufren los hogares y el sector privado y su incidencia en una posible recesión.

Entre diciembre de 2021 y el pasado agosto, el Banco de Inglaterra elevó los tipos en 14 ocasiones, del 0,1% al 5,25% actual. En septiembre, la entidad presidida por Andrew Bailey decidió mantenerlos y hay serias dudas de que puedan producirse más alzas.

Algunos detalles muestran el estado real de la economía, en 2022 subió el importe de las extracciones en metálico de los cajeros automáticos por primera vez desde la crisis financiera, lo que se interpreta como una manera de controlar mejor el gasto. Los hipotecados esperan con algo más que preocupación la renovación de sus créditos, con intereses del 6%, el doble de lo que pagaban hasta ahora. Y el precio de la vivienda cayó en septiembre un 4,7% interanual, según Halifax.

La inflación se mantiene como uno de los principales problemas del país. En agosto se situó en un 6,7%, un dato mejor de lo esperado, si bien sigue estando muy por encima de la UE. Mientras el IPC no esté controlado, no bajarán los intereses y no volverá a ponerse en marcha el círculo virtuoso que reactive el consumo privado y reduzca la factura del Estado en el pago de la deuda. Fitch cree que esto no comenzará a ocurrir hasta agosto.

Los últimos pronósticos de la OCDE y el FMI señalan que Inglaterra crecerá este año un entre un 0,3% y un 0,5%. La previsión para 2024 es algo mejor, un alza de entre el 0,6% y el 0,8%. Reino Unido tendrá el IPC más alto y el menor crecimiento del G7.

Un reciente informe de S&P preveía que el PIB británico se contrajera un 0,4% en el tercer trimestre. Nomura espera que la contracción en Reino Unido –también en la zona euro– haya comenzado en el tercer trimestre. Fitch prevé una “suave recesión” en la segunda mitad del ejercicio en el país. “Las encuestas anticipadas a las empresas señalan una evolución débil, mientras que los datos de crédito muestran que no solo las finanzas domésticas están más ajustadas, sino que también los altos intereses están comenzando a disuadir la solicitud de préstamos”, explica la agencia.

“En resumen, parece que estamos en un periodo de estanflación”, zanjó el director de estadísticas económicas de la Oficina Nacional de Estadísticas (ONS), Darren Morgan.

El mercado laboral es otra fuente de tensiones. Aunque el paro está en un 4,3%, la cifra se ha incrementado en 0,7 puntos en un año, con más empresas que dejan de cubrir vacantes o que realizan ajustes. Los salarios añaden tensión a la inflación con una subida interanual del 8,5%, que contrarresta la pérdida de poder adquisitivo de 2021.

Es difícil saber el impacto que ha tenido el Brexit en la situación económica actual del país, dado que sus efectos se solapan con los de la pandemia. La Oficina para la Responsabilidad Presupuestaria (OBR) considera que la salida de la UE se le comerá a largo plazo un 15% al potencial exportador de británico y reducirá un 4% la productividad.

Sunak prometió para 2023 reducir la inflación a la mitad, hasta el 5%, poner en crecimiento la economía, reducir el porcentaje de deuda sobre el PIB (98,5% en julio), recortar las listas de espera, y parar la llegada de pateras. Salvo la primera meta, el resto parecen imposibles de conseguir.

El gasto financiero del Estado en este ejercicio fiscal será entre 20.000 millones y 30.000 millones de libras superior al previsto la pasada primavera. Esta situación y la voluntad de recortar el déficit público impiden contentar al electorado conservador con recortes de impuestos, la presión fiscal llegará en 2024 al 37%, el récord desde 1948.

El ministro de Economía, Jeremy Hunt, ya advirtió el pasado viernes de que el minipresupuesto de noviembre no aliviará la carga tributaria. Sunak dice que solo bajará impuestos cuando se controle la inflación y los laboristas, empeñados en demostrar que son un partido creíble en lo económico, no prometen grandes cambios impositivos.

En este contexto, los dos temas por los que parece apostar el Gobierno para intentar revertir la derrota son el cambio climático y la inmigración. Medidas como retrasar a 2035 la prohibición de venta de coches de combustible, entre otras, con el argumento de acompasar el esfuerzo que las clases medias deben hacer en la lucha por la descarbonización, han recibido incluso las críticas de la industria porque desincentiva la inversión. El récord de inmigración neta (606.000 personas en 2022) y las 25.000 personas que han cruzado este año el Canal de la Mancha en bote (casi tantas como el año pasado, que fue de récord) no parecen una buena tarjeta de presentación para un discurso de creciente dureza contra la inmigración.

En una entrevista en el Financial Times Pablo Hernández de Cos, gobernador del Banco de España, anticipa un mayor ritmo de crecimiento en la economía española que en el conjunto de la eurozona en el corto y medio plazo. De acuerdo con las proyecciones del BCE, España registrará aumentos en el PIB del 2,3% en 2023, 1,8% en 2023 y 2% en 2024 frente a la zona euro (0,7%, 1% y 1,5%, respectivamente). De Cos, enumera las diversas razones por las que el país experimenta esta aceleración con respecto a otras grandes economías europeas: la composición sectorial, en la cual los servicios suponen un importante peso en España (75%), con una menor importancia relativa de la industria manufacturera (18%). Asimismo, la menor dependencia de exportaciones clave como las exportaciones chinas y el gas ruso, han contribuido a que el lastre de la economía china y la crisis energética hayan tenido un menor impacto. En el otro lado de la moneda, los altos tipos de interés pueden suponer una carga a los hogares españoles, como consecuencia del 70% de hipotecas a tipo variable.

En Alemania, la confianza de los analistas ZEW refleja que la economía alemana está tocando fondo, aunque las expectativas para los próximos meses mejoran. Las encuestas muestran una pequeña disminución sobre la situación económica actual con respecto al mes anterior (-79,9 frente al -79,4) y se mantiene en terreno negativo desde diciembre de 2021. No obstante, las perspectivas para los próximos seis meses sugieren positivismo ante el posible final de la subida de tipos en la eurozona y el sentimiento generalizado de unas menores tasas de inflación. Las expectativas de los inversores han reflejado una mejora por tercer mes consecutivo, pasando de los dos dígitos negativos en septiembre -11,4 a -1,1 en octubre, unos resultados más favorables a lo que había sido anticipado para este mes (-9).

Las expectativas frustradas en Oriente Medio y su efecto en la energía. Gonzalo Escribano. Director del programa de Energía y Clima, Real Instituto Elcano.

Cuando abrieron los mercados el lunes siguiente al execrable ataque terrorista de Hamás del pasado 7 de octubre, el precio del petróleo Brent subió casi un 4% y los futuros del gas en el mercado holandés de referencia en Europa (TTF) un 14%. Conforme la respuesta israelí en Gaza se extendía a Líbano y Siria, la escalada ha seguido presionando los precios al alza. El 13 de octubre, el Brent cerraba la semana cerca de los 91 dólares y de sus máximos anuales de finales de septiembre, tras ganar 5 dólares en cinco días, mientras que el TTF pasaba de los 38 a los 54 euros, más de un 40% de subida, que situaba los precios del gas por encima del tope de la ‘excepción ibérica’. El espectro de la crisis del petróleo de 1973 desatada por la guerra de Yom Kippur hace ahora 50 años ha bastado para asustar a los mercados, aunque difícilmente ambas resulten comparables.

A diferencia de entonces, por el momento no hay producción en riesgo, pues ni Israel, ni la Autoridad Palestina ni Líbano producen petróleo, y la producción siria está bajo mínimos y apenas tiene incidencia en el mercado. Tampoco hay una coalición de países árabes atacando Israel, subiendo los precios oficiales del petróleo en un 70% inicial que acabaría cerca del 400%. Ningún productor árabe amenaza con un embargo de petróleo a Occidente, y no hay barriles en riesgo en el Estrecho de Ormuz ni mucho menos en el Canal de Suez. Los contextos geopolítico y energético son también diferentes. La guerra de Yom Kippur era la cuarta guerra árabe-israelí y tuvo lugar contra los ejércitos de Egipto y Siria, las dos grandes potencias militares árabes regionales atacando simultáneamente por el norte y el sur. La amenaza para Israel era existencial, a diferencia de las posteriores guerras con Líbano y la actual situación en Gaza. En lo económico, en 1973 la demanda de petróleo crecía rápidamente, la OPEP dominaba la producción mundial y el resto de productores apenas tenían margen para aumentarla; hoy el peso de la OPEP ha sido erosionado por Estados Unidos y el crecimiento de la demanda se ha ralentizado y afronta incertidumbres como la descarbonización o el coche eléctrico.

Lo que sí resulta comparable es el sufrimiento humano que causan las guerras y el terrorismo que asolan la región desde hace décadas. La escalada será difícil de contener y sus consecuencias muy severas para la estabilidad de Oriente Medio, especialmente si Israel tomara represalias contra Irán, que viene aumentando su producción de crudo tras relajación en la aplicación de las sanciones para aliviar las tensiones en los precios del petróleo. Las presiones israelíes podrían llevar a una supervisión estricta de las sanciones y retirar barriles iraníes del mercado. El caso extremo de represalias directas israelíes contra el sector energético iraní tendría un fuerte impacto, no tanto por los barriles en juego como por el drástico deterioro de la seguridad regional. Una escalada podría afectar al tráfico por el Estrecho de Ormuz, aunque Irán nunca ha hecho efectivas sus amenazas de cierre y no parece que pudiera permitirse mantener un cierre prolongado ni renunciar a sus recuperados ingresos petroleros.

También habrá consecuencias para la normalización de relaciones entre Israel y otros países árabes, cuyo gran premio era Arabia Saudí. Había negociaciones que incluían garantías de seguridad para Riad y elementos energéticos como el apoyo a su programa nuclear civil, el fin de los recortes de producción saudíes y una actitud más constructiva en la OPEP+. Esta dinámica de distensión y panorama geopolítico despejado para los mercados se completaba con la relativa normalización mediada por China entre Irán y Arabia Saudí, más difícil de mantener si Teherán vuelve al foco de las tensiones regionales.

Fin de una dinámica positiva

Como apuntaba, la subida de precios del gas está siendo más fuerte que la del petróleo, aunque coincidió con la interrupción sospechosa de un gasoducto entre Finlandia y Estonia y una huelga gasista en Australia. De hecho, las exportaciones de la región a Europa son relativamente pequeñas, por lo que el impacto consistiría sobre todo en la interrupción de una dinámica regional positiva. En el último año, los acuerdos regionales de normalización gasista también habían empezado a encajar, lentamente y tras muchas dificultades. En 2022 se firmaba un acuerdo UE-Egipto-Israel para exportar gas israelí por el gasoducto Arish-Ashkelon (EMG-Gasoducto del Este del Mediterráneo) a Egipto y ser reenviado a Europa. Se solventaba así la erosión de las exportaciones de Gas Natural Licuado (GNL) egipcias por el fuerte aumento de la demanda interna. En paralelo, y con fuerte oposición interna, Israel aprobaba este agosto un aumento de las exportaciones de gas a Egipto (efectivas desde 2026). Más importante, se cerró un acuerdo para explotar el yacimiento Qana en aguas en disputa entre Líbano e Israel de manera conjunta: Total, ENI y Qatar Energy (la empresa qatarí, en sustitución de la rusa Novatek) extraerán el gas del lado libanés, y por un acuerdo separado Total compensará a Israel por su parte. El pacto se consideró modélico, al incluir garantías de seguridad de Hezbolá y procurar una vía cooperativa a la explotación del gas del Mediterráneo Oriental. Finalmente, este junio Israel aprobaba con discreción un acuerdo para desarrollar el pequeño yacimiento de Gaza Marine situado frente a la franja, cuyo desarrollo había bloqueado durante veinte años para no ofrecer recursos a Hamás; el gas sería exportado a Egipto, garante del acuerdo.

Como los del petróleo, los precios del gas en Europa han recogido más la brusca decepción en las expectativas que un riesgo serio e inmediato de suministro. Israel ordenó cerrar el campo offshore de Tamar operado por Chevron, cercano a Gaza y atacado en otras ocasiones, que abastece el grueso del consumo nacional y a Egipto. Chevron ha recurrido a Leviathan, un campo mayor pero en estado de desarrollo más precoz, y desviado las exportaciones a Egipto a través de Jordania. Dada la evolución de los acontecimientos, el desarrollo de Gaza Marine puede quedar en el limbo (o, tal vez, el purgatorio), mientras que al desbordarse el conflicto al Líbano la explotación de Qana también puede verse afectada. Las perspectivas generales para la cooperación regional, la atracción de inversiones y el desarrollo mediante el gas, que aparentemente habían mejorado, quedan muy dañadas y afectarán al desarrollo de los recursos de gas del Mediterráneo Oriental en su conjunto.

Las tenues expectativas de distensión geopolítica en Oriente Medio, que parecían prometer una mejor digestión final de la crisis energética desatada por la invasión rusa de Ucrania, han quedado defraudadas. No será una crisis como la de 1973, pero causará demasiados muertos como para que este nuevo choque de realidad geopolítica quede sin consecuencias. En el plano energético, parece haber anclado unas expectativas de precios del gas y del petróleo altos durante más tiempo del esperado y de que la economía mundial seguirá afectada por la inflación, unos tipos de interés elevados y riesgos para el crecimiento. Como ocurrió con la invasión de Ucrania, el conflicto irresuelto entre Israel y los palestinos nos muestra que la geopolítica importa, complicando de manera imprevista (pero trágicamente previsible, tratándose de Rusia y del conflicto palestino-israelí) los escenarios energéticos y económicos europeos.

El par euro dólar se prepara para nuevos mínimos este trimestre. María Marcos. Analista de Mercado FX en Monex Europe.

El verano fue un periodo bastante volátil para los mercados de divisas. El índice DXY cayó por debajo de 100 por primera vez en 15 meses y el par euro dólar (EURUSD) alcanzó un máximo de 1,1275 a mediados de julio, antes de que se produjera un brusco cambio de tendencia.

Tras este giro, impulsado en gran medida por unos datos económicos estadounidenses excepcionales, retrasamos nuestra previsión de una caída estructural del dólar hasta después del primer trimestre de 2024, al tiempo que revisábamos al alza nuestras perspectivas a corto plazo. En cuanto al EURUSD, revisamos a la baja nuestra previsión a un mes hasta 1,07, señalando que este era el punto medio del rango en el que preveíamos que cotizase el par y que los riesgos a la baja eran prominentes en forma de débiles datos de crecimiento. De hecho, fue el aumento de la preocupación por la recesión en el continente, en contraposición con el discurso de la Fed de “más altos durante más tiempo”, lo que hizo que el par euro dólar cayera por debajo de nuestras previsiones y cerrase el mes justo por debajo de nuestra previsión en 1,06.

Como se ha mencionado, hubo dos factores que impulsaron el descenso continuado del EURUSD en septiembre. En primer lugar, el repunte de los rendimientos del Tesoro superó nuestras expectativas. Tras la última decisión de la Reserva Federal, sus previsiones para 2024 y 2025 fueron ligeramente más agresivas que nuestro escenario de referencia. Mientras, los precios del petróleo siguieron subiendo debido a la ampliación de los déficits de oferta, dando aún más credibilidad al mensaje restrictivo de la Reserva Federal.

En cambio, la evolución de los tipos de interés a largo plazo fue más sorprendente, ya que aumentaron considerablemente durante el mes. El aplanamiento de la curva de rendimientos estadounidense comenzó a pesar sobre las valoraciones de las acciones, especialmente en los sectores sensibles al crecimiento, con importantes implicaciones para las condiciones generales de riesgo. En este contexto, los flujos de aversión al riesgo hacia el dólar lograron contrarrestar cualquier efecto de la reasignación de carteras fuera de la renta variable estadounidense.

Riesgos de recesión

En segundo lugar, y en relación con lo anterior, se produjo un aumento sustancial de los riesgos de recesión. Los índices de gestores de compras de septiembre no sólo dibujaron un panorama desalentador para la zona euro, sino que el endurecimiento de las condiciones financieras por el aumento de los rendimientos y la venta masiva de acciones, junto con la subida de los precios del petróleo, también hicieron que las previsiones del BCE de estancamiento del crecimiento en el segundo semestre empezaran a parecer optimistas. Junto con las renovadas preocupaciones fiscales en algunos países mediterráneos, el euro empezó a ceder ante la presión a la baja.

Como resultado de esta dinámica, y de la ampliación generalizada de los riesgos macroeconómicos, el lado izquierdo del canal de la sonrisa del dólar volvió a abrirse en los mercados de divisas por primera vez este año, lo que le llevó a beneficiarse de la búsqueda de refugio. Unido a la posibilidad de una Fed más dura y a la creciente preocupación por la recesión en la zona euro, haría que las condiciones del mercado desde mediados de septiembre recordaran a las de finales de 2022.

La consideración clave para los mercados será el alcance de la desaceleración de la zona euro, dado que los detalles de los últimos PMI pintan un panorama mucho más sombrío para el cuarto trimestre de lo que sugieren las cifras principales. A la vista de los acontecimientos de las últimas semanas, es más probable que se produzca una recesión en Europa, lo que debería pesar aún más sobre el euro dólar y llevarlo a cotizar en la zona de 1,00-1,05.

Aunque esperamos que el EURUSD alcance el 1,03 a final de año, creemos que las condiciones en los mercados de la energía o de la renta fija deben deteriorarse aún más para que la paridad vuelva a ponerse a prueba. Esto está ganando adeptos entre la comunidad de analistas, pero es un escenario menos probable de lo que sugieren los titulares de algunos medios de comunicación.

Buen fin de semana!!