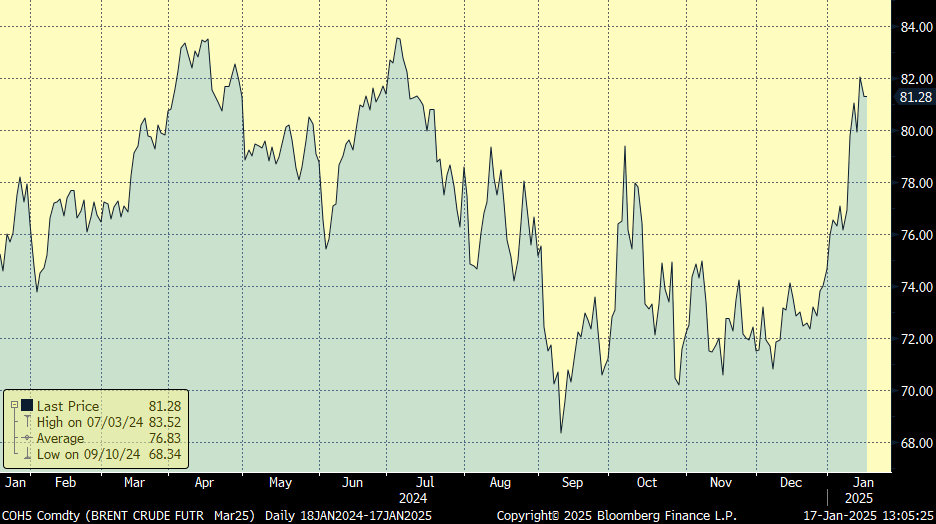

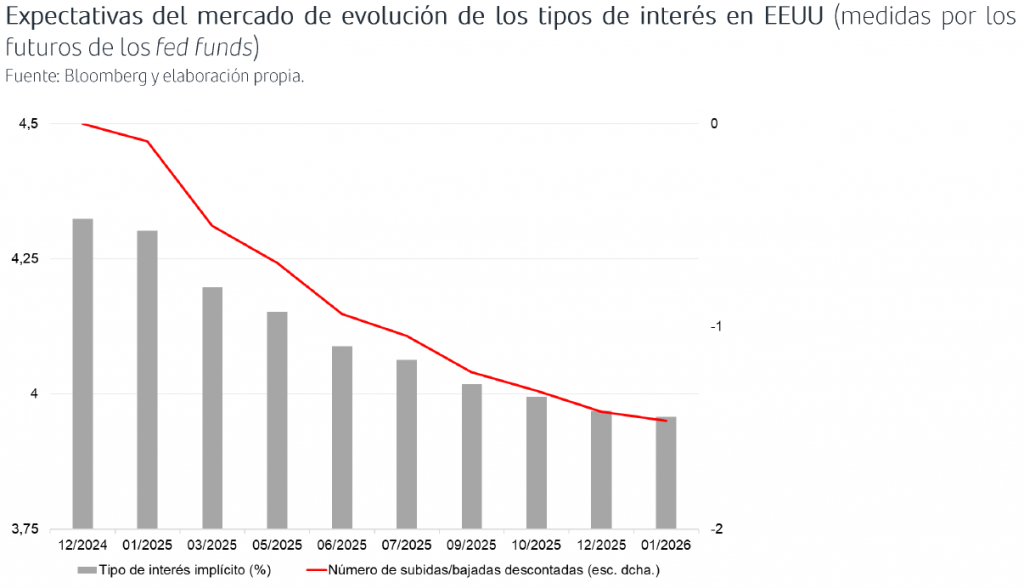

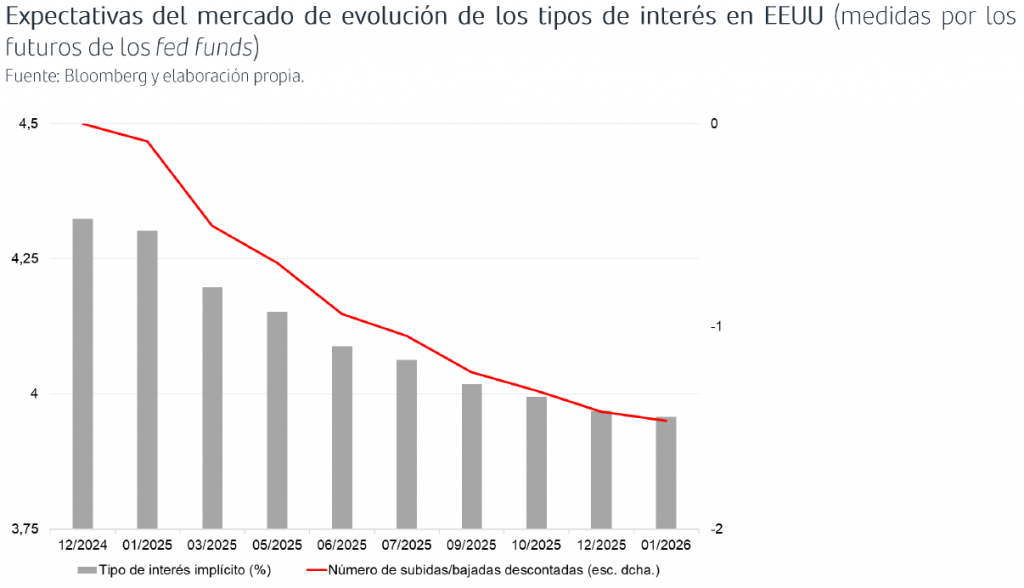

Esta semana el mercado sigue centrado en las primeras decisiones del nuevo presidente de Estados Unidos, Trump anunció ayer que quiere bajar el impuesto de sociedades hasta el 15% si la producción reside en Estados Unidos y abogó por un precio del petróleo y tipos de interés más bajos. Trump dijo ayer en Davos que instará a la OPEP a bajar los precios del petróleo. También dijo que se necesitan tipos de interés más bajos y que conoce los tipos de interés mejor que Powell. Por otra parte, el presidente dice querer «borrar» la deuda de Estados Unidos y califica las iniciativas de regulación tecnológica de la Unión Europea como «una forma de imposición».

Esta madrugada las Bolsas chinas han subido después de las últimas declaraciones de Trump en materia arancelaria en una entrevista en Fox News, afirmando que preferiría no tener que utilizar estas medidas con China, sugiriendo que una guerra comercial entre las dos principales economías a nivel mundial podría evitarse. Este hecho podría seguir apoyando la reducción de posiciones cortas que habían surgido antes de la presidencia de Trump.

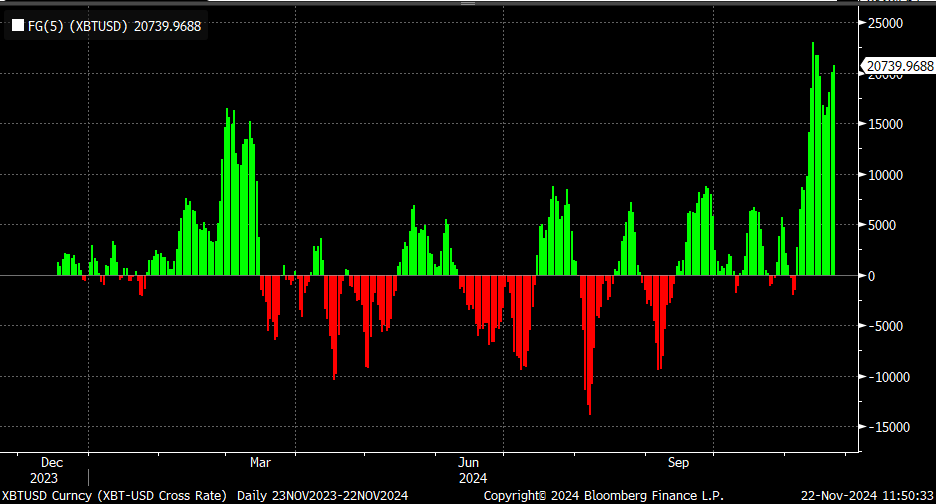

Bloomberg China Large & Mid Cap Price Return Index last 12 months.

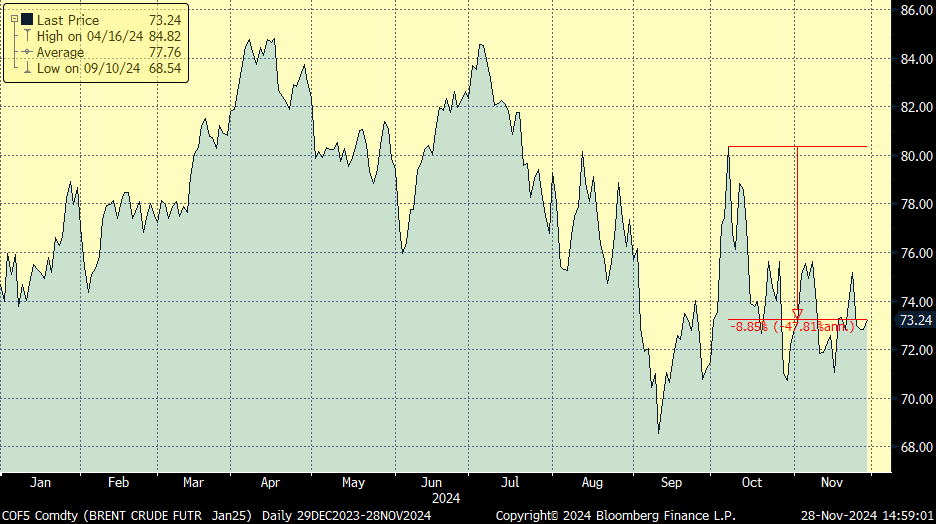

Precio del Petróleo Brent último mes:

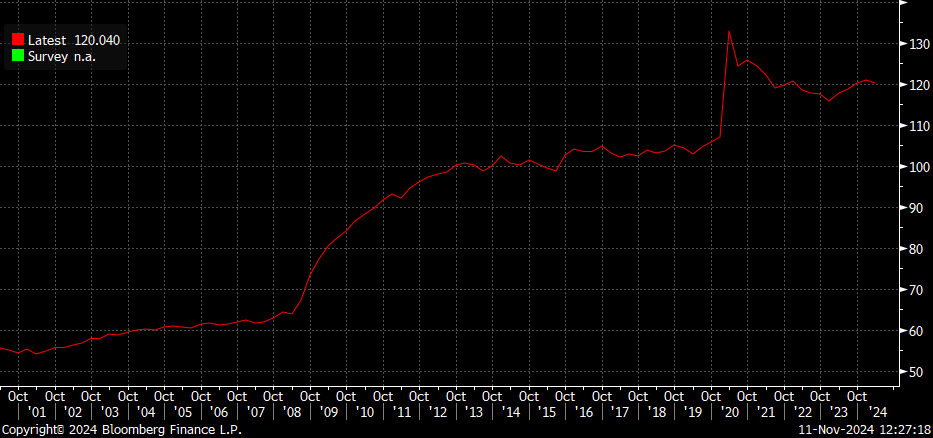

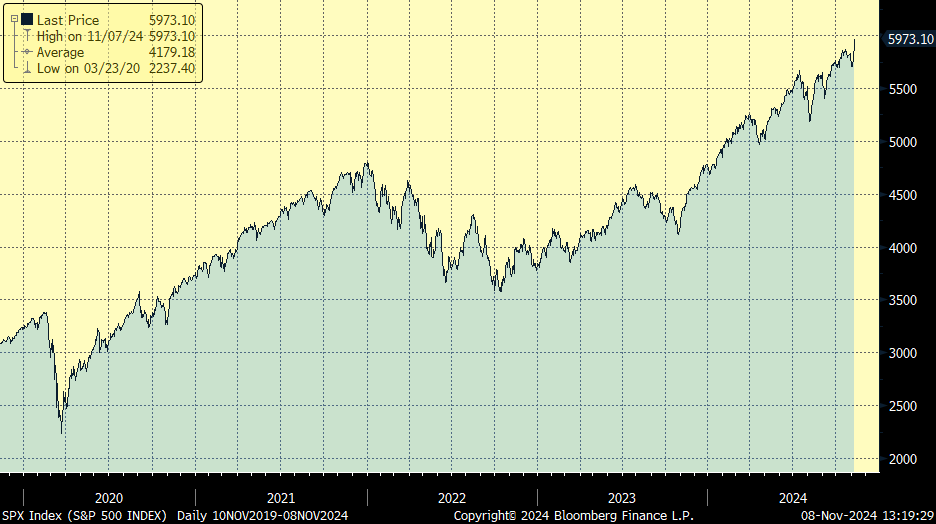

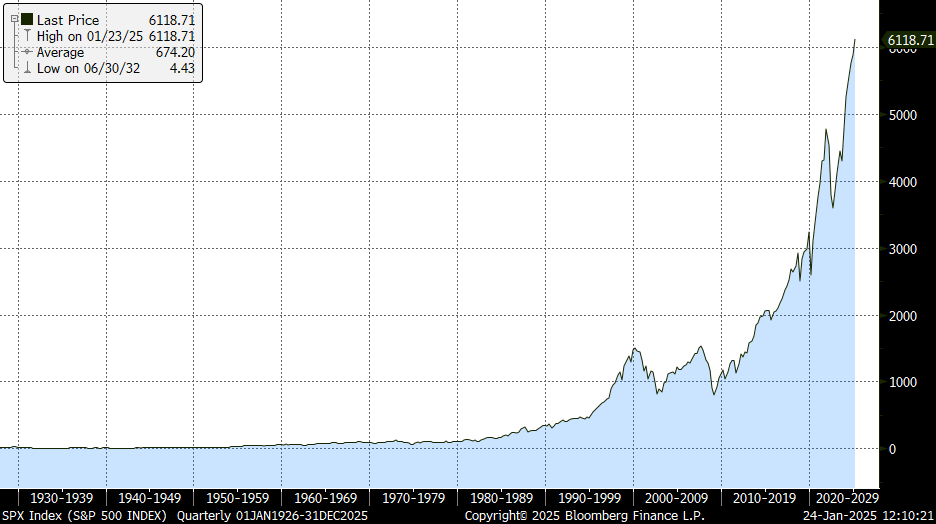

Impulsado por los comentarios de Trump en Davos, el S&P 500 cerró ayer en nuevos máximos por encima de los 6.100 puntos en una jornada donde el 66% de las acciones que componen el índice finalizaron en verde. Los comentarios de Donald Trump reclamando unos tipos oficiales menos restrictivos y un precio del crudo más bajo, resultó suficiente para que todos los sectores cerrasen ayer en positivo.

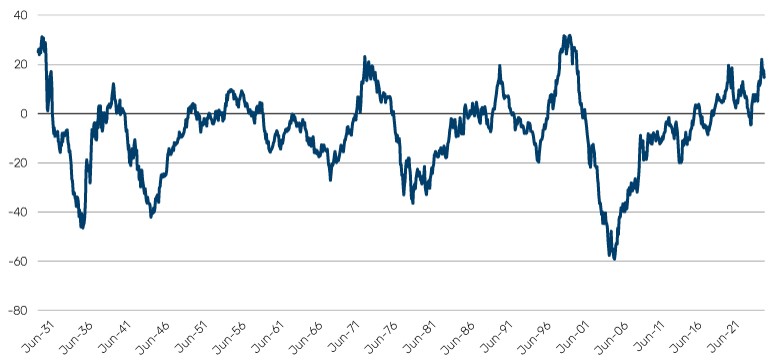

Gráfico histórico del S&P 500.

La omisión de China o de la Unión Europea en el discurso inaugural de Donald Trump sorprendió al mercado, aunque ha duró poco, el martes, en el segundo día de mandato, Trump señaló que el incremento del 10% sobre los aranceles a China se implementará potencialmente el 1 de febrero, sustentado en la investigación, realizada en el mandato Biden, sobre la influencia del país asiático en la llegada de fentanilo a suelo americano, precisamente a través de México y Canadá. Por otro lado, Trump destacó el abultado déficit comercial que mantiene su país con la Unión Europea, región que, bajo su criterio, ha tratado muy mal a su nación, por lo que también serán parte de las regiones castigadas con la política arancelaria del nuevo gobierno, en este caso Trump no indicó plazos, ni intensidad de las medidas.

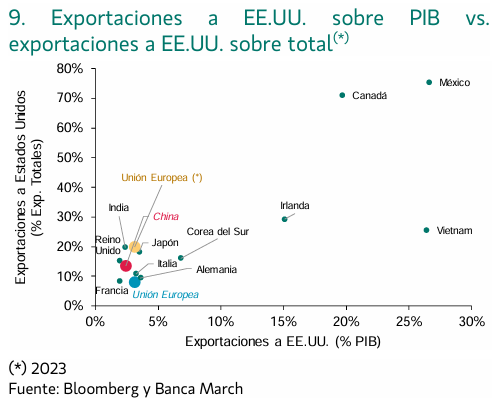

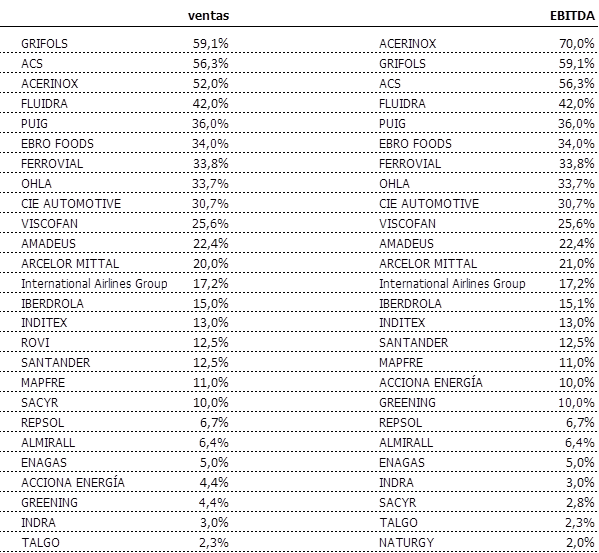

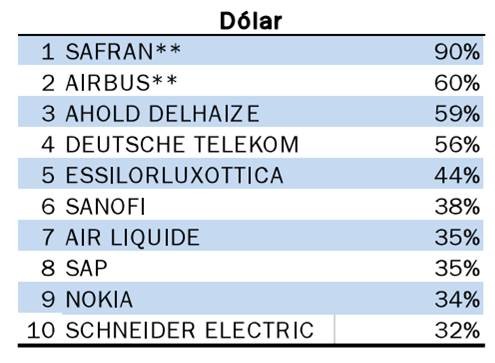

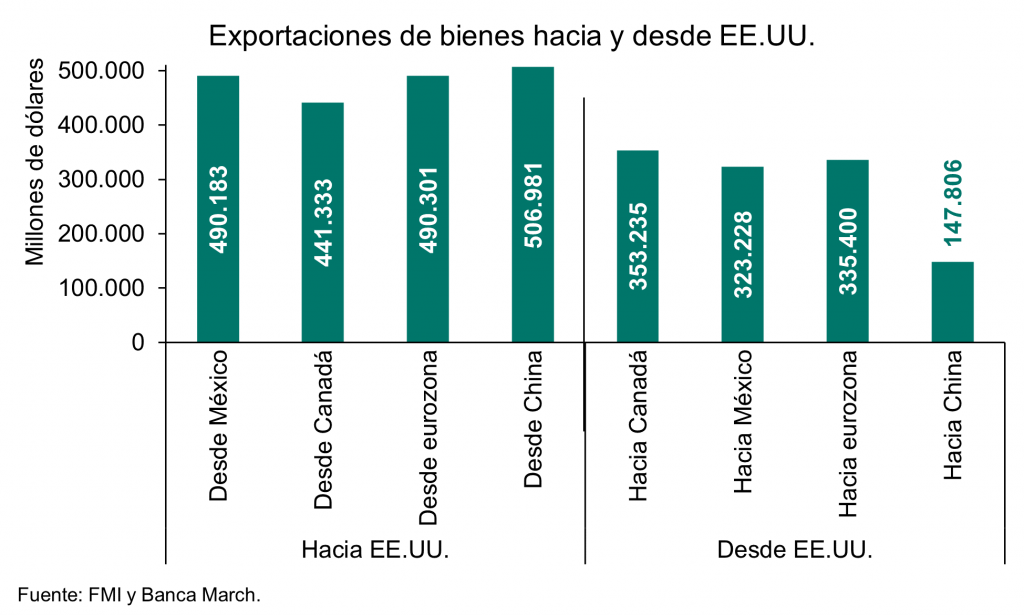

En cuanto a valores europeos con más peso de ventas y beneficio operativo en Estados Unidos destacan Airbus, Ahold, Essilor y Air Liquide, en España destacan Acerinox, Grifols, ACS, Fluidra, Puig y Ferrovial.

Muchos analistas, son de la opinión de que los aranceles son un medio y no un fin para la administración Trump 2.0, como se intuye también de las declaraciones de anoche en Fox News, su objetivo es lograr acuerdos en otras áreas, como geopolítica, inmigración o la crisis del fentanilo, como se ha visto a principios de este año con respecto a los aranceles a Canadá, China y México.

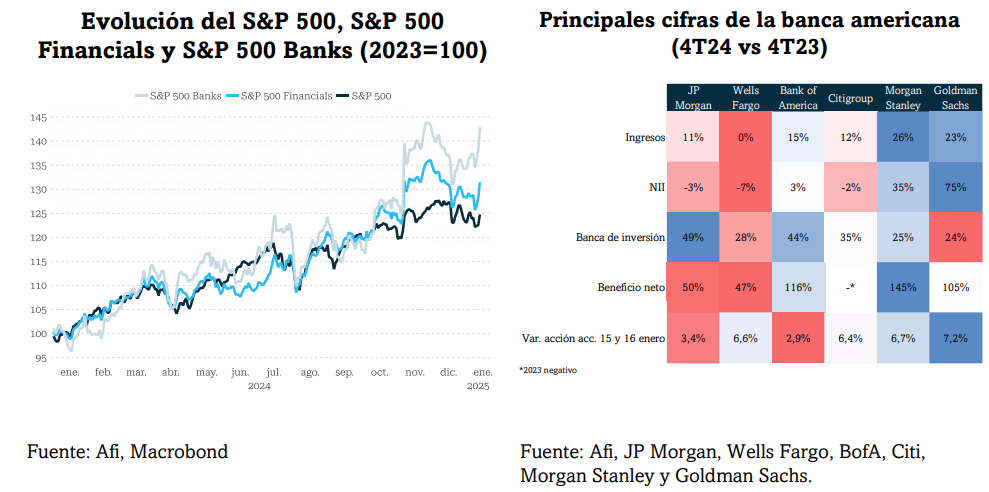

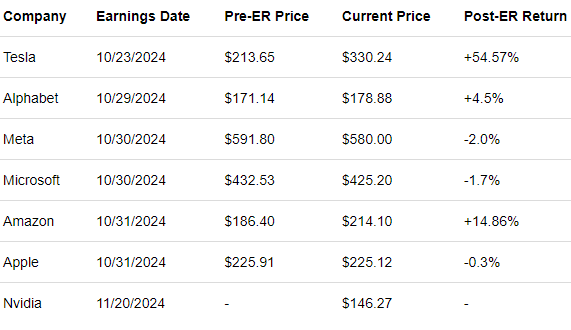

El inicio de la temporada de resultados del Cuarto trimestre del 2024 ha arrojado algunos datos interesantes sobre la fortaleza de los bancos estadounidenses y el regreso del consumidor de lujo.

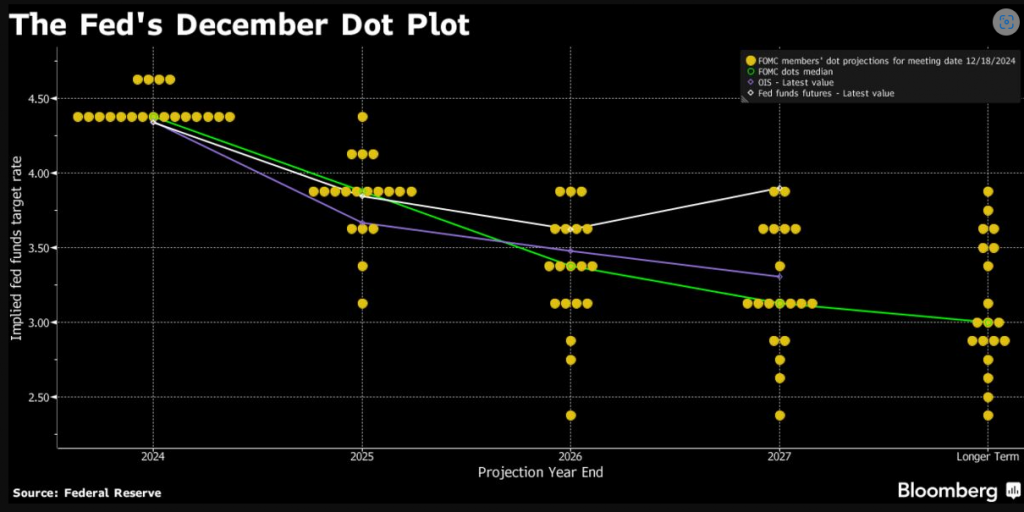

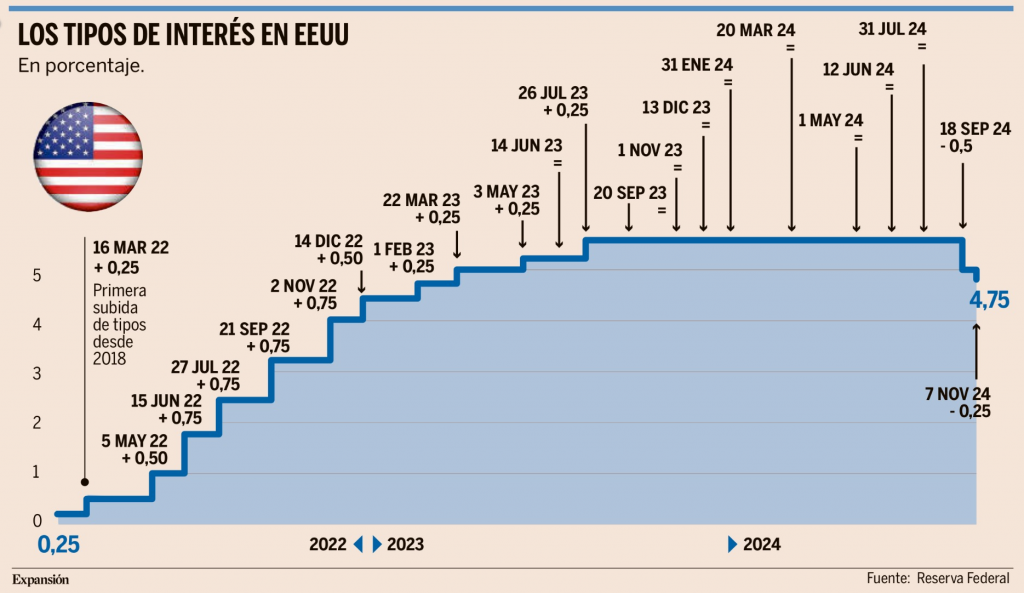

En Japón el Banco Central (BoJ) subió anoche el tipo de interés en 25 puntos básicos hasta el 0,5%, máximos de los últimos 17 años mientras que la inflación repuntó en diciembre en línea con lo previsto por el fin del subsidio al gas y electricidad (subyacente al 3,0% y general al 3,7% desde el 2,7% y 2,9% anterior respectivamente). Los últimos datos económicos japoneses han permitido al Banco de Japón dar otro paso hacia la normalización de los tipos de interés. La inflación en el país se mantiene por encima del objetivo del 2%, y el crecimiento económico y la demanda interna, incluida la inversión, siguen expandiéndose. Al mismo tiempo, el riesgo de otro aumento de la volatilidad del yen japonés ha disminuido. El contexto doméstico en Japón favorece un aumento de los tipos, y la situación internacional hace que un nuevo movimiento del Banco de Japón hacia la normalización de tipos sea poco arriesgado en este momento. Se estima que un tipo de referencia neutral en el país se situaría en torno al 1%.

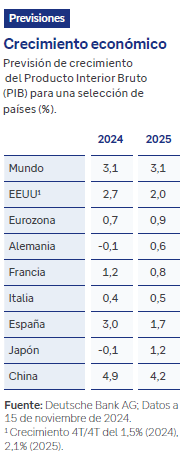

La economía china creció un 5,0% en 2024, gracias a la aceleración en el cuarto trimestre. Si bien la demanda interna se mantuvo baja durante la mayor parte del año, el crecimiento se vio apoyado por las fuertes exportaciones. La incertidumbre sobre las perspectivas económicas de China sigue siendo altas. En conjunto, aunque el impulso general del crecimiento mejoró en el cuarto trimestre, persisten los desequilibrios internos y los problemas no resueltos en el sector inmobiliario. Es probable que el entorno comercial internacional se convierta en un desafío. Aunque el apoyo político se intensificará este año, es poco probable que compense todos los obstáculos al crecimiento. Esta semana Julius Bäer reiteraba su previsión de crecimiento del 4,2% para 2025.

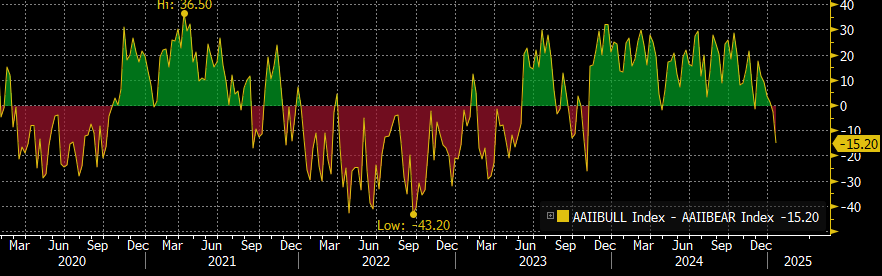

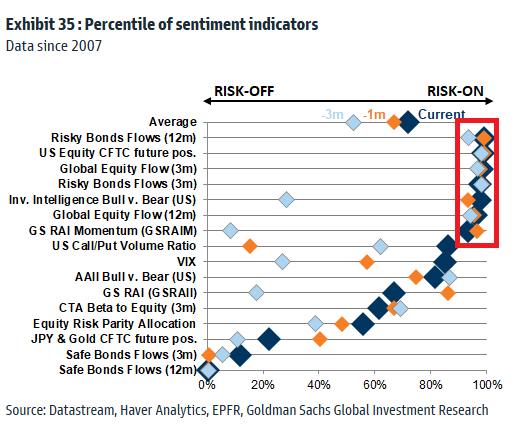

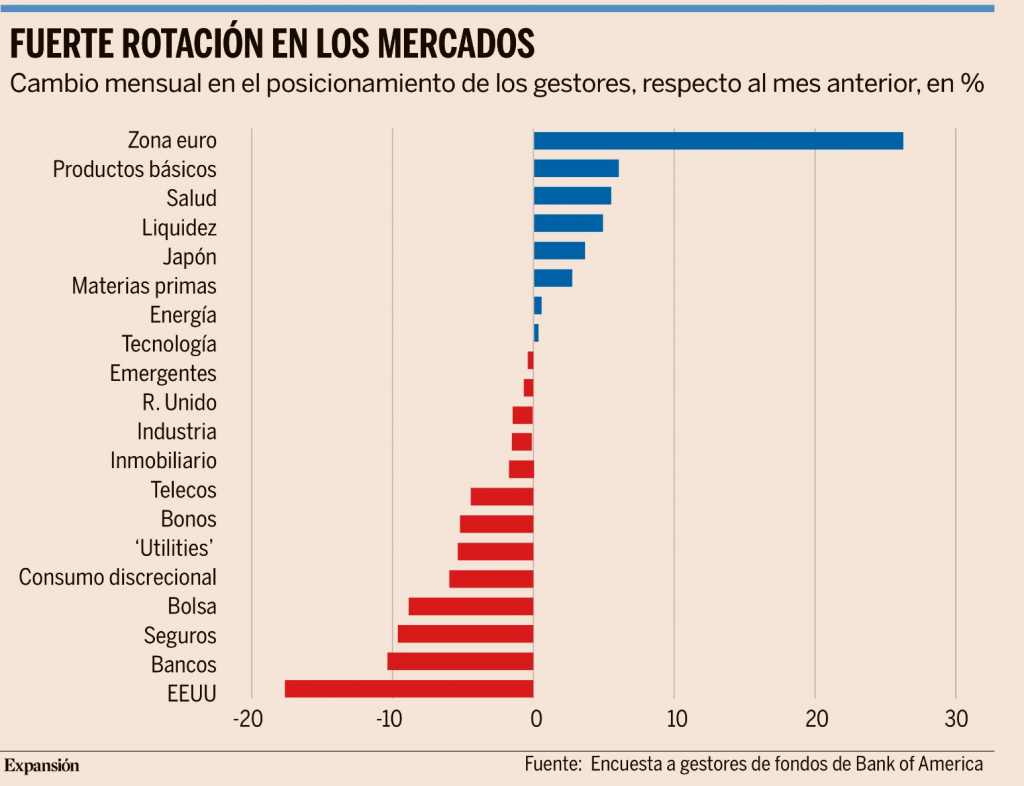

Según la última encuesta a gestores de fondos elaborada por Bank of America, que toma la opinión de 214 inversores profesionales con un patrimonio conjunto superior a los 5.760 millones de euros, aunque los gestores aseguran estar esperando a conocer nuevas decisiones de Donald Trump, sobre todo en materia de comercio internacional, antes de tomar decisiones sobre sus carteras, por el momento los movimientos van en contra de lo que podía esperar el consenso. Los grandes inversores han realizado durante el último mes un giro hacia la parte del mercado que ha quedado más rezagada en los últimos meses, hacía las compañías que cotizan a múltiplos más baratos. Así, la encuesta demuestra que han aumentado en lo que va de año las inversiones hacia renta variable europea y hacia pequeñas compañías o de estilo value. La encuesta indica “una gran rotación de acciones en enero” desde Estados Unidos, pasan en un mes desde una sobreponderación del 36%, hasta una sobreponderación del 19%, hacia Europa, que se ha movido, al contrario, desde una infraponderación del 1%, hasta un sobreponderación del 2,2%. Es el segundo mayor repunte de la inversión en empresas europeas en Bolsa en los últimos 25 años. Además, algo que apuntala esta tendencia es que los inversores de Bolsa global también han rotado desde grandes a pequeñas compañías y desde acciones de crecimiento a las de valor. Los analistas de Bank of America creen que, si finalmente las propuestas arancelarias de Trump resultan ser “infundadas”, estos mercados rezagados podrían recuperar cierto terreno. Los grandes gestores de fondos también están preocupados por las políticas del nuevo presidente de Estados Unidos dirigidas al America First, que según los analistas podrían avivar la inflación y el dólar. En este sentido, los inversores son muy optimistas respecto al dólar estadounidense frente a cualquier otro tipo de activos. Pese a los fuertes movimientos en las últimas semanas, los grandes inversores mantienen a los siete magníficos como su posición favorita. Otras operaciones muy repetidas por el mercado son las posiciones a favor de las criptomonedas. En cuanto a las mayores amenazas para los mercados, los gestores de fondos consideran que las subidas de tipos de interés de la Fed provocadas por la inflación son el mayor riesgo. Este temor ha llevado a que la inversión en bonos se encuentre en su nivel más bajo desde hace más de dos años, desde octubre de 2022.

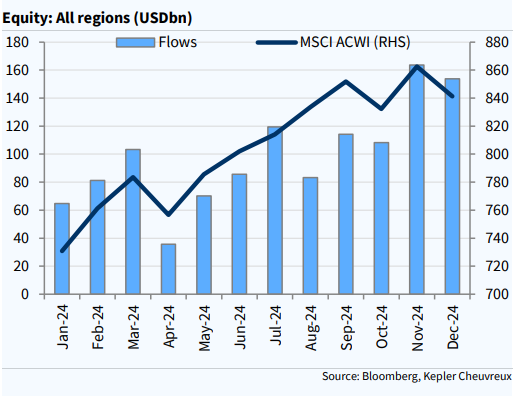

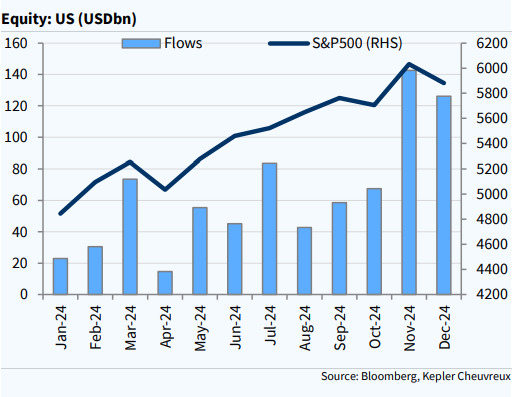

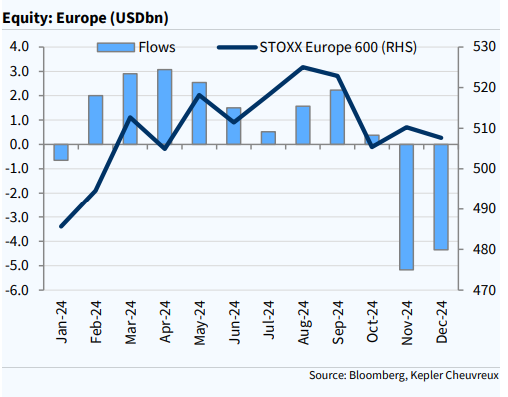

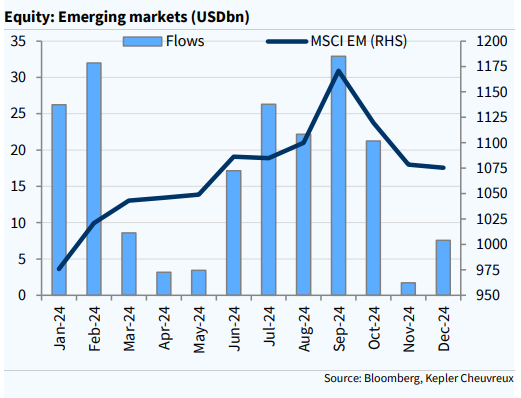

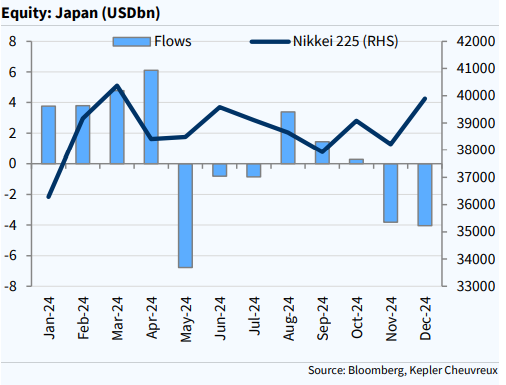

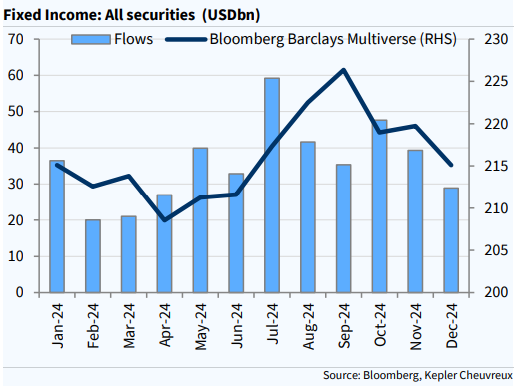

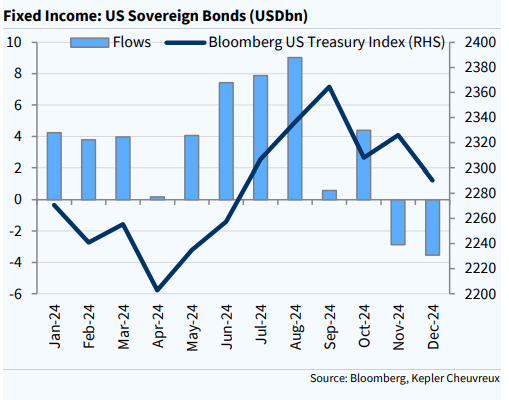

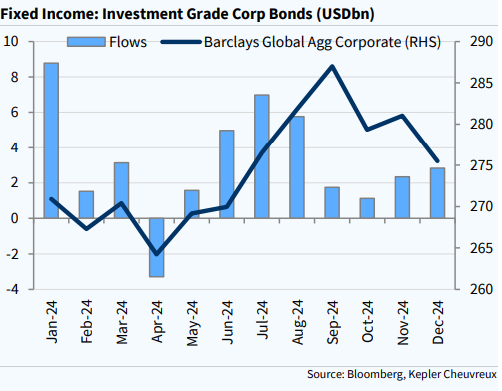

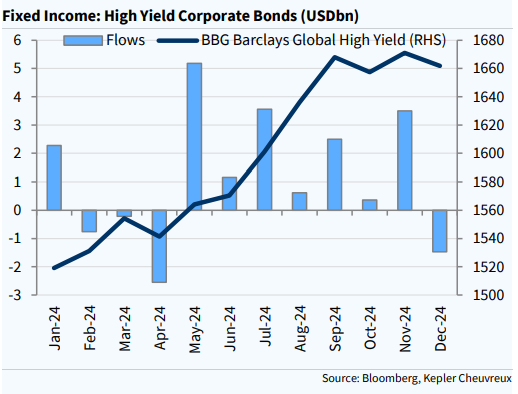

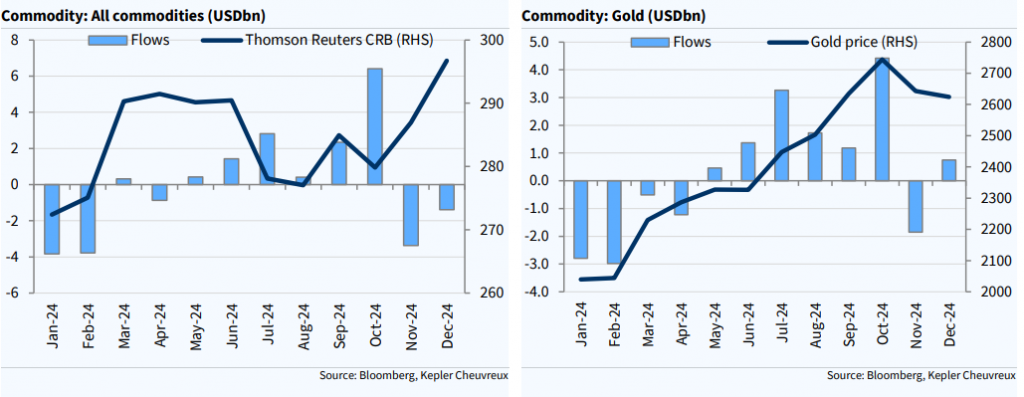

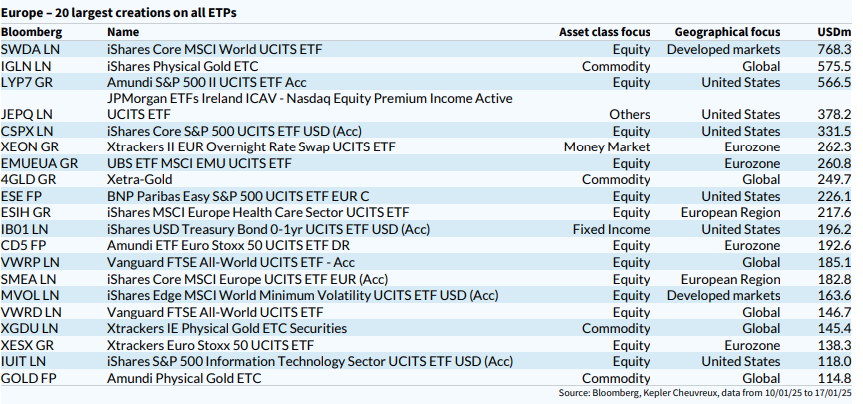

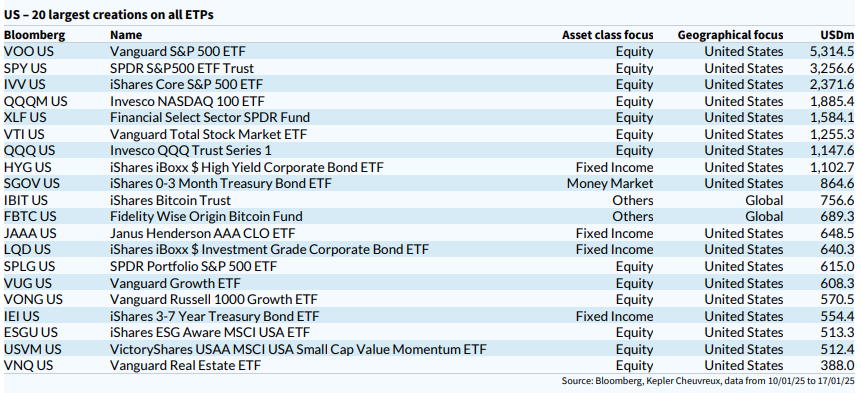

En el informe de flujos semanales en ETFs de Kepler Chevreux se vio esta semana cómo ha entrado dinero (flujo comprador) en todas las categorías de activos, Renta Variable (29,3 billones de dólares), Renta Fija (11,7 billones de dólares) y materias primas (1,9 billones de dólares).

Importante esta semana:

Como comentaba antes, Trump dijo este martes que contempla imponer aranceles del 10% a las importaciones chinas en represalia por el flujo de fentanilo. Además, promete aranceles a la Unión Europea, aunque no da detalles al respecto. También considera aplicar aranceles a Méjico y Canadá a partir de la próxima semana con el fin de impulsar una pronta renegociación del Tratado entre México, Estados Unidos y Canadá (T-MEC). Por otra parte, el presidente Trump anunció una inversión privada de 500.000 millones de dólares en infraestructura de Inteligencia Artificial en Estados Unidos. Esta iniciativa, denominada “Stargate”, es una empresa conjunta cuyos participantes principales son OpenAI, SoftBank Group Corp. y Oracle Corp., con el objetivo de construir centros de datos y proyectos de infraestructura relacionados. En materia geopolítica, Trump reitera su objetivo de gasto en defensa del 5% para los miembros de la OTAN y dice que añadirá sanciones a Rusia si Putin no se sienta a la mesa de negociaciones. De hecho un día después, este miércoles, Trump le dijo a Putin que ponga fin a la guerra o se enfrentará a nuevas sanciones. Además, el mismo día, Bin Salman, príncipe heredero de Arabia Saudita promete una inversión de 600.000 millones de dólares en Estados Unidos durante la presidencia de Trump.

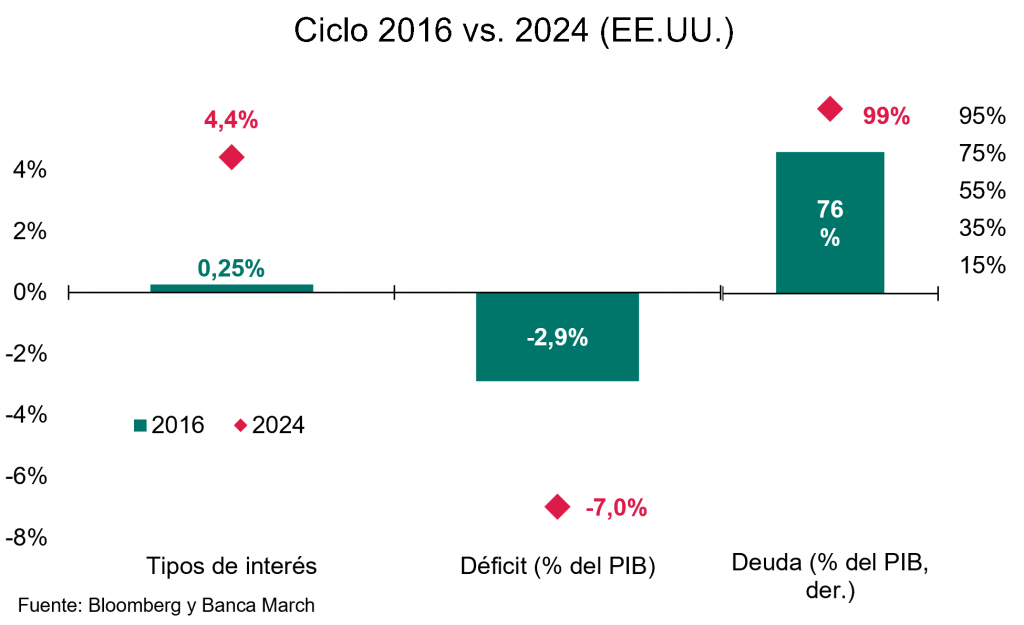

En Estados Unidos según las proyecciones de la oficina presupuestaria (CBO), se prevé que el ratio de deuda supere los niveles de la Segunda Guerra Mundial al alcanzar el 107% en 2029 y el 118,5% en 2035. La estimación del PIB de la Fed de Nueva York para el cuarto trimestre del 2024 sube hasta el 2,56% (desde el 2,36%) y para el primer trimestre del 2025 hasta el 3% (desde el 2,74%).

El lunes en China el Gobierno mantuvo los tipos de interés sin cambios, en línea con lo esperado, préstamos a 1 año al 3,10% y 5 años al 3,60%, y los inversores recibieron de manera positiva la constructiva conversación entre Trump y Xi Jinping, que genera expectativas de menores tensiones comerciales.

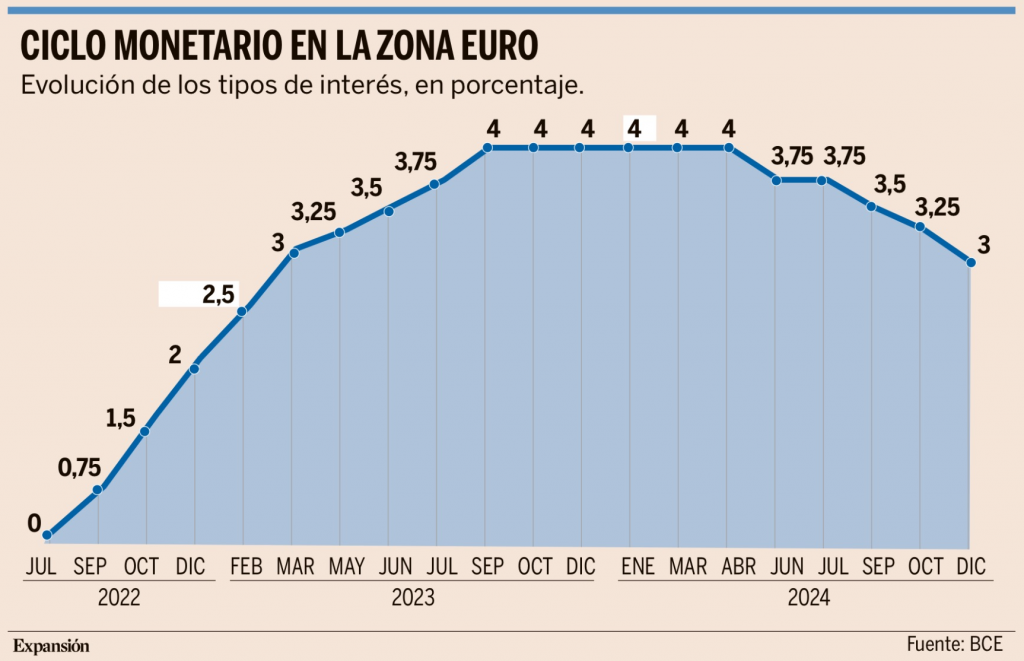

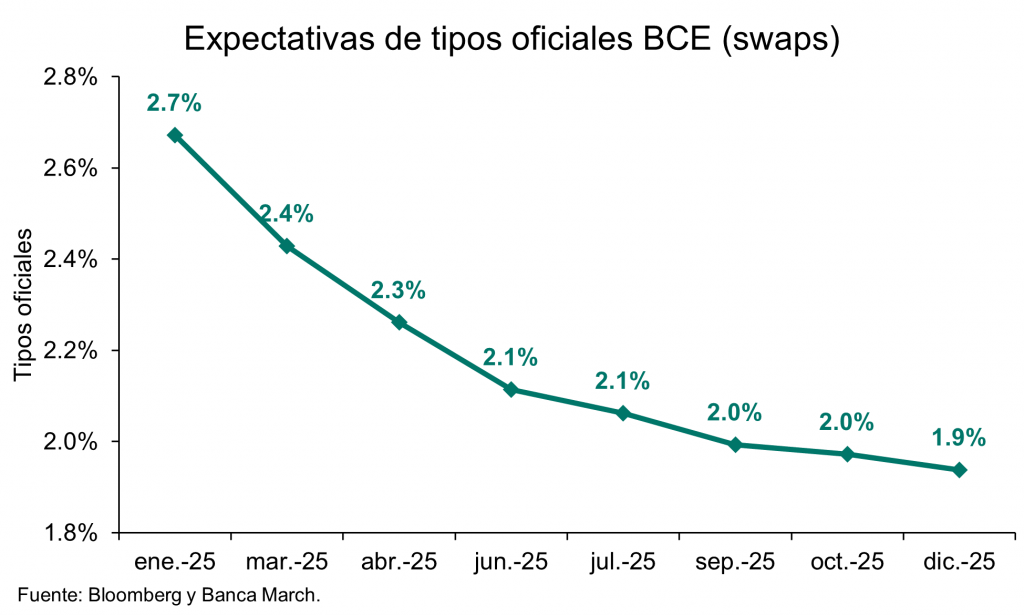

Según una encuesta de Bloomberg, los economistas encuestados esperan que los recortes por parte del BCE finalicen en el 2% en junio. Por otra parte, el 57% considera que es mayor el riesgo de un exceso de inflación.

Peter Kazimir, miembro del BCE, ha indicado que una reducción en los tipos de interés es inminente para la próxima reunión y es probable que se implementen tres o cuatro bajadas adicionales consecutivas. Tal y como indicó Kazimir, los datos recientes respaldan la continuidad de los recortes de un cuarto de punto, sin ver razones para pausar, ni modificar el tamaño de estos ajustes. En su visión, el BCE se encuentra en la ruta adecuada para alcanzar su objetivo de inflación del +2%, aunque reconoce que aún queda trabajo por hacer. En cuanto al repunte en la inflación de diciembre, Kazimir minimizó su importancia e indicó que no supuso ninguna sorpresa. Por otro lado, en el panorama geopolítico, identifica riesgos que van desde las tensiones inflacionistas debido a las políticas arancelarias de Trump hasta efectos desinflacionarios por los excedentes que entrarán desde China. Sin embargo, sugirió que las implicaciones negativas sobre el crecimiento son un motivo de mayor preocupación, sobre todo en el contexto de un crecimiento potencial ya muy lento.

Christine Lagarde mostró una postura desafiante al animar a la Unión Europea a tomar un rol más ofensivo frente a las políticas comerciales de Trump. Lagarde considera que Europa necesita estar preparada y anticiparse para poder responder, asimismo, este miércoles cuestionó el objetivo del presidente estadounidense de querer sustituir las importaciones por fabricación doméstica, al considerar que la economía norteamericana se encuentra próxima a plena capacidad. También ha elogiado la estrategia de no imponer aranceles globales desde el primer día, pues estos no siempre conceden los resultados deseados y, por ello, anticipa que las medidas arancelarias serán selectivas.

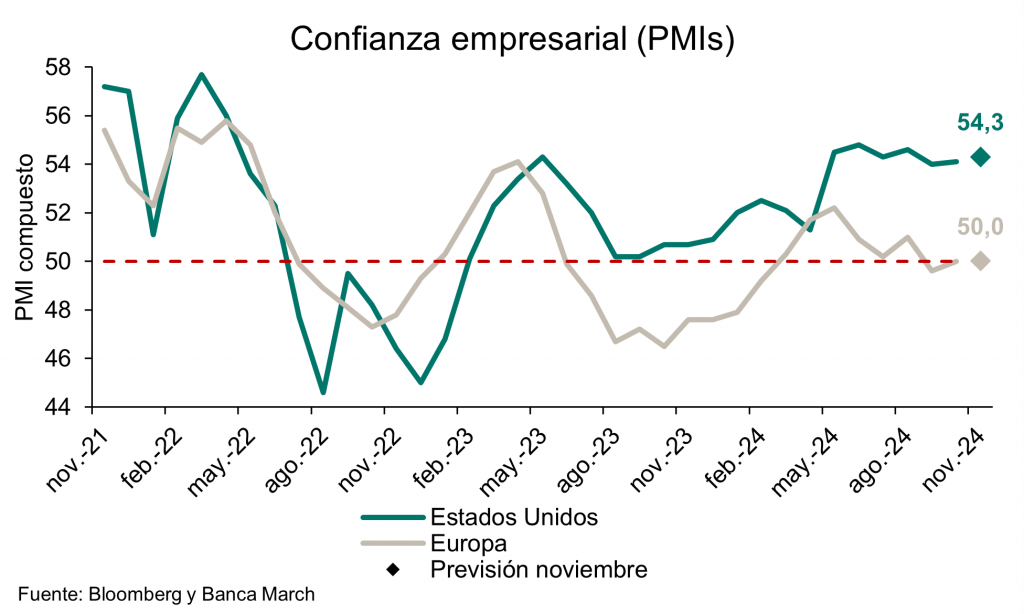

Hoy se han publicado los datos de PMI de la Unión Europea de Enero, que se saldó con un crecimiento desde el 49,6 hasta los 50,2 puntos, por encima de las estimaciones de consenso (49,7). El dato se sitúa de nuevo por encima del nivel de expansión (50 puntos). Por sectores el manufacturero mejoró en un punto hasta 46,1 superando las estimaciones del consenso (45,4 estimado) mientras que el de servicios descendió ligeramente desde el 51,6 hasta el 51,4 (algo por debajo del 51,5 estimado por el consenso).

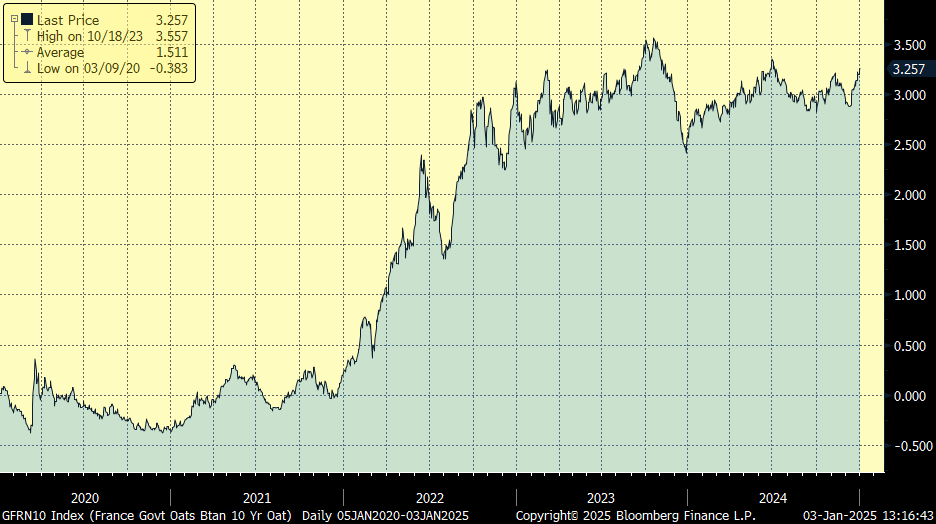

El gobernador del Banco de Francia, François Villeroy, confirma que el plan de reducir el déficit este año a 5,4% va en la dirección correcta. La semana pasada el nuevo primer ministro francés fijó el objetivo del déficit de 2025 en un 5,4%, frente al 5% establecido por su predecesor. Villeroy ya había avisado anteriormente la necesidad de reducir el desequilibrio fiscal por debajo del 5,5% y aproximarlo al 5% en la medida de lo posible. Además, el gobernador francés señaló que, a partir de 2026, Francia necesita ahorrar entre 15.000 y 20.000 millones de euros anuales para lograr situar el déficit en el umbral del 3% en 2029.

El reto comercial del nuevo presidente de EEUU. Rana Foroohar. Financial Times.

La primera Administración Trump dio un giro a la postura de EEUU sobre el comercio mundial. Joe Biden redobló entonces los aranceles de Donald Trump, y sumó la política industrial a la ecuación. Ahora, su regalo de despedida a Trump es un nuevo veredicto comercial que aboga por el apoyo del Gobierno estadounidense a los sectores marítimo, logístico y de construcción naval frente a la competencia china. Será la primera gran prueba de si el segundo mandato de Trump se centrará en los deseos económicos de su base o en el “complejo tecnológico-industrial” denunciado por Biden en su discurso de despedida.

El momento no es casual. La investigación, emitida por el representante de Comercio de EEUU en virtud de la Sección 301 de la Ley de Comercio, expone cómo China ha utilizado prácticas ajenas al mercado para dominar la industria marítima mundial. Aunque Biden se ha mostrado partidario de hacer frente a estas prácticas, no todos en el partido demócrata se han mostrado dispuestos a hacer el cambio. Al dar a conocer el caso cuatro días antes de la toma de posesión de Trump, la Administración saliente se ha asegurado que no lo hiciesen descarrilar los demócratas que preferirían alejarse de puntillas de la cuestión del mercantilismo chino. También ha lanzado un guante a Trump. ¿Serán los aranceles su única herramienta? ¿O apoyará la política industrial y a los trabajadores estadounidenses de forma más eficaz y duradera? Se apoye o no la acción de la Sección 301, es difícil leer el caso y argumentar que el comportamiento de China en la construcción naval no es discriminatorio. Existen los problemas habituales, como los préstamos estatales masivos y el acceso a un exceso de capacidad no comercial en materias primas. Luego están las distorsiones del mercado laboral chino que hacen casi imposible que las economías de mercado compitan en el sector marítimo, donde China tiene ahora una cuota de mercado de más del 50%.

Una de las secciones más interesantes del informe profundiza en el sistema hukou. En él, los ciudadanos chinos se clasifican como residentes rurales o urbanos, y no pueden recibir prestaciones estatales como educación, vivienda o sanidad fuera de la jurisdicción en la que nacieron. Como muchos residentes rurales emigran a las zonas costeras para trabajar, el resultado es que la mitad de la población reside en zonas urbanas, pero sólo un tercio tiene clasificación urbana. Esto distorsiona enormemente los mercados laborales chino y mundial. Como señala un académico citado en el informe, el sistema hukou crea una “enorme clase de trabajadores industriales sobreexplotables, pero muy móviles o flexibles, para la nueva economía china, ahora estrechamente integrada en las redes comerciales mundiales”. En esencia, se trata de una transferencia estatal masiva de los trabajadores a los propietarios del capital, una de las razones por las que los economistas chinos preocupados por impulsar el consumo interno desearían deshacerse de él (la reforma del hukou se está llevando a cabo, aunque no tan rápido como muchos desearían).

Es también una de las muchas formas en que el sistema chino es incompatible con el sistema comercial de Bretton Woods tal como existe hoy. “No hay duda de que el modelo económico tan diferente de China dificulta un sistema de globalización basado en las normas de la OMC”, señala el economista y premio Nobel Michael Spence. De hecho, esa es la razón por la que la representante comercial de Biden, Katherine Tai, impulsó (aunque sin éxito) un nuevo modelo de comercio basado en establecer un suelo, en lugar de un techo, en las normas medioambientales y laborales. Sin duda, a Trump no le importará mucho lo primero, pero políticamente tendrá que preocuparse por lo segundo. Las fracturas entre la base MAGA y la clase multimillonaria que puebla las altas esferas de su Administración ya se están dejando notar. Si decide no asumir las recomendaciones de apoyo a la construcción naval que dejó su predecesor, tanto los sindicatos como los partidarios de la línea dura del MAGA montarán en cólera, lo que podría sembrar un gran descontento en sus primeros 100 días.

Pero apuesto a que la Administración Trump se ocupará de la cuestión, y tal vez incluso ofrezca un apoyo más vigoroso que el que podrían haber ofrecido los demócratas. A Trump le encantan los objetos brillantes, y no hay nada más brillante y reluciente que un nuevo portaaviones. Y lo que es más importante, existen razones legítimas de seguridad nacional y cadena de suministro comercial para construir más capacidad marítima no china. Casi la mitad de las mercancías estadounidenses y el 80% del comercio mundial se transportan por barco. China puede influir significativamente en el precio y la disponibilidad de los buques dada su cuota de mercado. Es difícil imaginar que este poder no se convierta en un arma en caso de conflicto entre EEUU y China. Trump ya ha sugerido que EEUU construya buques con aliados como Corea del Sur.

Por supuesto, aumentar la capacidad marítima es una tarea pesada y a largo plazo. Sin embargo, el éxito de la Ley de Chips, que ha reactivado la producción estadounidense de semiconductores en menos de dos años y medio, demuestra que es posible crear más resistencia y redundancia en industrias críticas cuando hay voluntad política. La cuestión es si Trump la tendrá. Imponer aranceles a adversarios y aliados por igual es mucho más fácil que elaborar una política industrial polifacética. Dicho esto, la atracción política hacia ella será apremiante. Gran parte de los estímulos de la Administración Biden fueron para estados rojos. La Ley de Chips apoya la construcción de plantas de semiconductores en Ohio, Texas y Arizona, todos los cuales votaron a Trump. La Ley de Buques bipartidista, presentada el mes pasado, ofrece una hoja de ruta. El que Trump la siga o no dirá mucho sobre la dirección de su segundo mandato.

Trump debe evitar las brechas económicas. Mohamed El-Erian. Financial Times.

En su camino para recuperar la Casa Blanca, al presidente electo Donald Trump le favoreció políticamente la dispersión de los resultados económicos nacionales. Si se permite que se enconen, los factores responsables de esto, así como los que impulsan la divergencia entre la evolución económica general de EEUU y el resto de países avanzados, irán reforzándose. Esto corre el riesgo de provocar rupturas económicas, financieras y sociales en los próximos años. Resolverlas de manera ordenada y consistente podría tener un impacto material en cómo se recuerda el segundo mandato del presidente. EEUU ha mantenido un envidiable historial de crecimiento y empleo en los últimos años. Pero el electorado estadounidense no supo apreciar este “excepcionalismo económico”. Se consideró que sólo una pequeña parte de la sociedad acumulaba los beneficios, que los más vulnerables, muchos de los cuales sentían que no se los escuchaba, estaban desatendidos. Esto deterioró la confianza general de los hogares en la capacidad de los demócratas para gestionar la economía, lo que supuso un fuerte contraste con el optimismo sobre la evolución de la economía durante el primer mandato de Trump. La economía resultante en forma de “K” con diferentes resultados para los extremos más ricos y más pobres del espectro demográfico también significa que el presidente entrante hereda importantes vulnerabilidades en el extremo inferior de la distribución de las rentas familiares.

La inseguridad financiera –que ha ido en aumento por la evaporación del ahorro acumulado en pandemia, el aumento de la deuda y el abuso de las tarjetas de crédito– tardará en superarse con el actual ritmo de crecimiento de los salarios y las oportunidades de empleo. Y si empeora, no sólo contribuye a socavar el tejido social. También corre el riesgo de poner en peligro el consumo, el motor más importante del crecimiento de EEUU en un momento en que el país está mejor posicionado para registrar una mejora significativa en la productividad y el potencial de crecimiento.

El fenómeno de la dispersión no se ha limitado a los acontecimientos internos, dada la buena evolución de EEUU. Como señaló hace poco Goldman Sachs, el aumento del PIB nominal de la eurozona desde el último trimestre de 2019 fue de apenas el 39% del de EEUU. El de Reino Unido es de apenas un 10% y, en las economías emergentes, el de China asciende al 55%. De cara al futuro, el FMI acaba de revisar al alza sus proyecciones de crecimiento para EEUU en 2025 hasta el 2,7%, mientras que en el caso de Europa, las ha reducido.

La mejor evolución de EEUU ha dado lugar a acontecimientos en los mercados financieros que pueden agravar los desafíos que enfrentan los países con un crecimiento, una inversión y una productividad rezagados. Los rendimientos de la deuda estadounidense han aumentado debido a un crecimiento más fuerte de lo esperado, una inflación persistente y una mayor sensibilidad del mercado a la deuda y los déficits. Esto ha provocado que los rendimientos de otros países también aumenten, dado que compiten con EEUU por la financiación. Las repercusiones negativas han sido especialmente importantes en los países con vulnerabilidades estructurales y vientos en contra cíclicos.

Reino Unido es un buen ejemplo. No sólo vio que el rendimiento de su deuda pública a 10 años subía más rápido que EEUU, sino que también sufrió una depreciación material de su moneda. La situación de estanflación resultante complica una perspectiva económica ya difícil y limita el margen de maniobra tanto para las políticas fiscales como para las monetarias. Aunque no son tan pronunciados como en Reino Unido, los efectos indirectos en la eurozona van en la misma dirección. Lo mismo ocurre con las economías emergentes, donde algunas, en concreto la de China, son excesivamente propensas a compensar las debilidades internas devaluando su moneda y presionando aún más las exportaciones.

Un aumento de esta dispersión externa corre el riesgo de complicar los desafíos de gestión económica que enfrenta la nueva administración Trump. Después de todo, es difícil seguir teniendo una buena casa en un vecindario en constante deterioro. Cuanto más rezagado esté el resto del mundo con respecto a EEUU, más alto será el valor del dólar. Dados los problemas estructurales en China y Europa, esto no permitirá un ajuste global en el que los países de crecimiento más lento converjan hacia EEUU. En cambio, corre el riesgo de debilitar a EEUU, donde, según Torsten Slok, de Apollo, el 41% de los ingresos del S&P 500 provienen del exterior.

También aumenta el riesgo de un mayor proteccionismo, dado el impacto en la competitividad estadounidense. Aunque la dispersión económica ayudó a Trump a regresar a la Casa Blanca, ahora afronta la tarea de reorientar este fenómeno en pos del bienestar de la economía estadounidense. Desde la política fiscal hasta la implementación de aranceles, el presidente entrante debería tener eso en cuenta cuando anuncie sus políticas en las próximas semanas y meses. De lo contrario, las iniciativas prometedoras podrían verse frustradas.

Buen fin de semana.