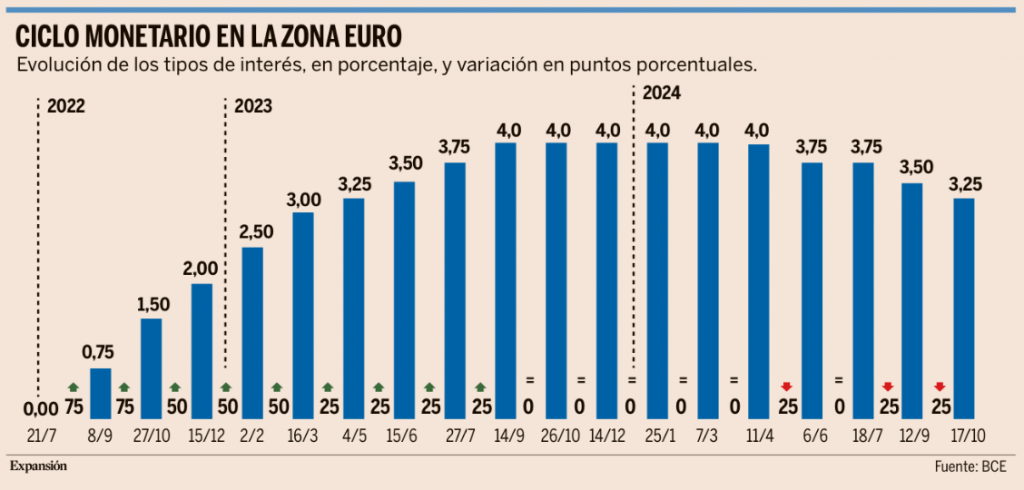

Ayer como se esperaba y con el respaldo unánime de sus miembros, el Banco Central Europeo bajó los tipos de referencia 25 puntos básicos, como es costumbre Lagarde no quiso comprometerse a una senda predeterminadas de bajadas (data depende, pero sí comentó que los riesgos de inflación están algo más sesgados a la baja a pesar de la fortaleza de servicios. También considera que el proceso de convergencia entre salarios e inflación está muy avanzado. Por otra parte, aunque la presidenta del BCE sigue confiada en una recuperación de la economía de la Eurozona, reconoció que persiste el riesgo a la baja en las estimaciones. El euro no sufrió una recogida de beneficios tras la corrección del de las últimas tres semanas y prolongó su tendencia bajista de las últimas semanas hacia la zona del 1,0810. El movimiento a la en la curva de tipos europea, en especial en la parte corta ayudaba a reforzar el movimiento. No obstante, el mercado le da una probabilidad cercana al 40% de un recorte de 50 puntos básicos en diciembre, escenario que se antoja muy poco probable a no ser que tengamos un deterioro muy significativo del contexto macro. Tras la publicación de los datos del IPC, en línea con la opinión del banco central, muchos economistas esperan que tanto la inflación general como la subyacente se aceleren debido a los efectos de base, los precios de las materias primas y los factores del tipo de cambio. Esto debería evitar que el BCE sea demasiado agresivo en el futuro, lo que debería reforzar los soportes del euro y mantener los tipos swap por encima de los mínimos alcanzados a principios de mes. El precio del oro ha marcado un nuevo máximo histórico (2.714,10 dólares la onza) ante la intensificación de expectativas de bajadas de tipos tras la reunión del BCE de ayer y los crecientes riesgos políticos, con las elecciones americanas del 5 de noviembre como evento próximo, y riesgos geopolíticos, ayer se confirmó la muerte del líder de Hamas que inició el conflicto en Gaza.

Eurodólar último mes:

Precio del oro durante el 2024:

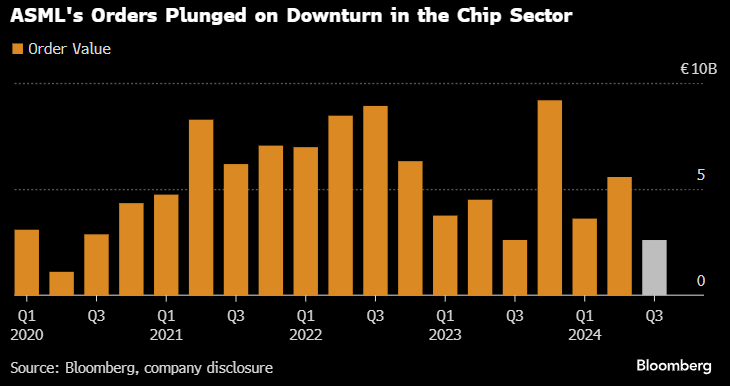

Floja semana en Bolsa que ha estado impactada a nivel global por resultados de compañías, ASML y LVMH ha publicado peores resultados de lo esperado por el mercado, además la caída fuerte del petróleo ha traído correcciones fuertes de los índices. El martes ASML rebajó las previsiones del 3T24 (pedidos sólo la mitad de lo previsto) y revisó a la baja la guía para el 2025 ante la desaceleración de la demanda de semiconductores. La guía revisada se sitúa un 13% por debajo del punto medio de estimaciones de consenso. La cotización de ASML cayó el martes con fuerza (-16%), su mayor caída en 26 años, contagiando a otras compañías del sector (Nvidia cayó en Estados Unidos un -4,5%), ésta última también afectada por la posible limitación de ventas de semis a ciertos países. El miércoles fue LVMH quien decepción con unos resultados del 3T24 por debajo de lo esperado, sus ventas cayeron un 4% en el 3T24 frente al +1% que esperaba el mercado, la acción cae más de un 20% en el año. Las ventas de LVMH han caído por primera vez en un trimestre desde el 2009 (excluyendo la pandemia). La caída en ventas de LVMH se explica por un fuerte deterioro del consumo en China, ante una confianza del consumidor en mínimos de la pandemia, afectando al segmento más aspiracional, que lleva a registrar caídas por parte de este cliente en Moda&Piel de un dígito simple, frente a crecimientos de un dígito medio en 2T24. Del resto de negocios, Vinos y Licores, continúa registrando fuertes caídas penalizado por la debilidad del consumo en China. De cara al resto del ejercicio la compañía no aportó indicaciones concretas e indican que seguirán con su estrategia de invertir en innovación y red de distribución mientras que mantienen costes bajo control en la medida de lo posible para adaptarse a las condiciones de mercado. También apuntan a que no realizarán ajustes drásticos en la oferta para hacer frente a la menor demanda aspiracional con una visión de corto plazo. Por otra parte, confían en la recuperación del sector a futuro, basado en una mayor clase media china y en la mejora de la confianza del consumidor.

El petróleo cayó un 4% el martes después de que el Washington Post filtrara que Netanyahu se comprometía a no atacar instalaciones energéticas iranies, además, la AIE también revisó a la baja su previsión de demanda de crudo, señalando que el mercado se encuentra sobre abastecido.

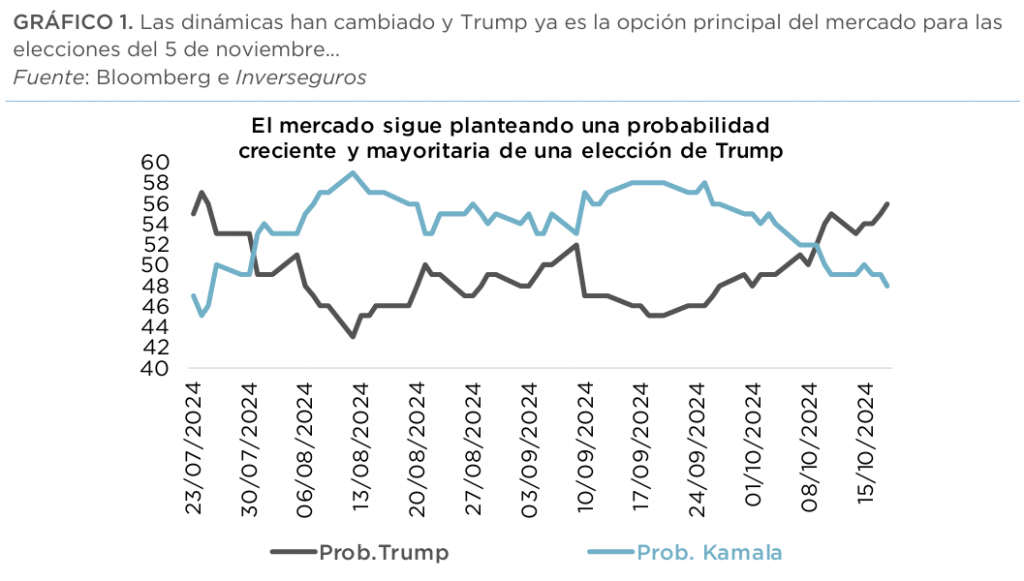

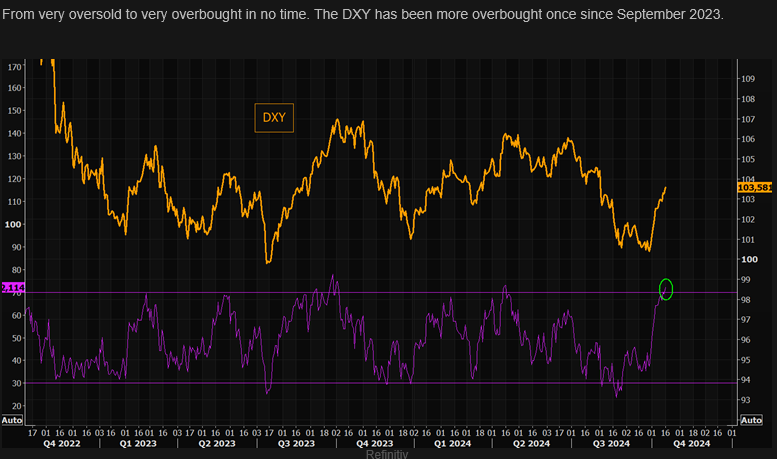

Trump sigue avanzando en las encuestas y, en una entrevista de esta semana con Bloomberg, defendió su programa económico, afirmando que el incremento de aranceles impulsará el crecimiento y no supondrá disrupciones en las cadenas de suministro ni elevará la inflación. Reitera su intención de imponer aranceles a México y la Unión Europea a menos que los fabricantes de coches lleven su producción a Estados Unidos. En materia de déficit fiscal, espera que la reducción de impuestos se vea compensada por mayores ingresos fiscales (aranceles, mayor crecimiento económico). Defiende asimismo su derecho a decidir sobre los tipos de intervención de la Fed. En materia corporativa, mostró su oposición a dividir Google, pero sí es partidario de bloquear la oferta de Nippon Steel sobre US Steel. La victoria de Trump sería el resultado más positivo para el dólar, especialmente frente al euro, pero también frente a otras divisas del G10 y la victoria de Harris sería lo opuesto. Con menos de 3 semanas por delante, el foco en las elecciones está empezando a volverse más importante que los datos publicados. Igual el mercado subestima el impacto de Trump para el dólar, con el peso que puedan tener los aranceles en la fortaleza del dólar. El dólar se encuentra en niveles de sobrecompra que no veíamos desde Septiembre del 2023.

Después de que Goldman Sachs subiese sus estimaciones para la bolsa americana esta semana fue UBS el que volvió a mejorar ayer su previsión para el S&P 500. Los analistas de UBS creen que el índice americano subiría el 9,2% el año que viene, hasta los 6.400 puntos, tras elevar su pronóstico para este año hasta los 5.850 puntos, lo que implica que el S&P 500 habría agotado ya su recorrido hasta diciembre, después de anotarse un 20% desde enero. UBS defiende su pronóstico por la fortaleza de los beneficios de las compañías, aunque entiende que aún existen riesgos al alza, como la inflación o los recortes de los tipos de interés por parte de la Reserva Federal de Estados Unidos. UBS es optimista, pero reconoce que “la incertidumbre de la política fiscal y monetaria y el próximo resultado electoral, hacen que los retornos de 2025 puedan estar lejos de ser seguros. El S&P 500 puede hacer frente a estas incertidumbres gracias a la deflación, la bajada del precio del dinero, una mejor actividad empresarial y un crecimiento del gasto, según el análisis del banco. Los analistas de UBS entienden que el mayor peligro puede venir de un estímulo fiscal y monetario que provoque que la inflación se acelere de nuevo y obligue al banco central estadounidense a poner fin al ciclo de recortes de los tipos de interés. UBS estima que el beneficio por acción medio para el S&P 500 este año será de 240 dólares, el 9,1% más que en 2023. Llegaría hasta los 257 dólares en 2025, el 7,1% superior, y hasta los 275 dólares en 2026, un 7% más.

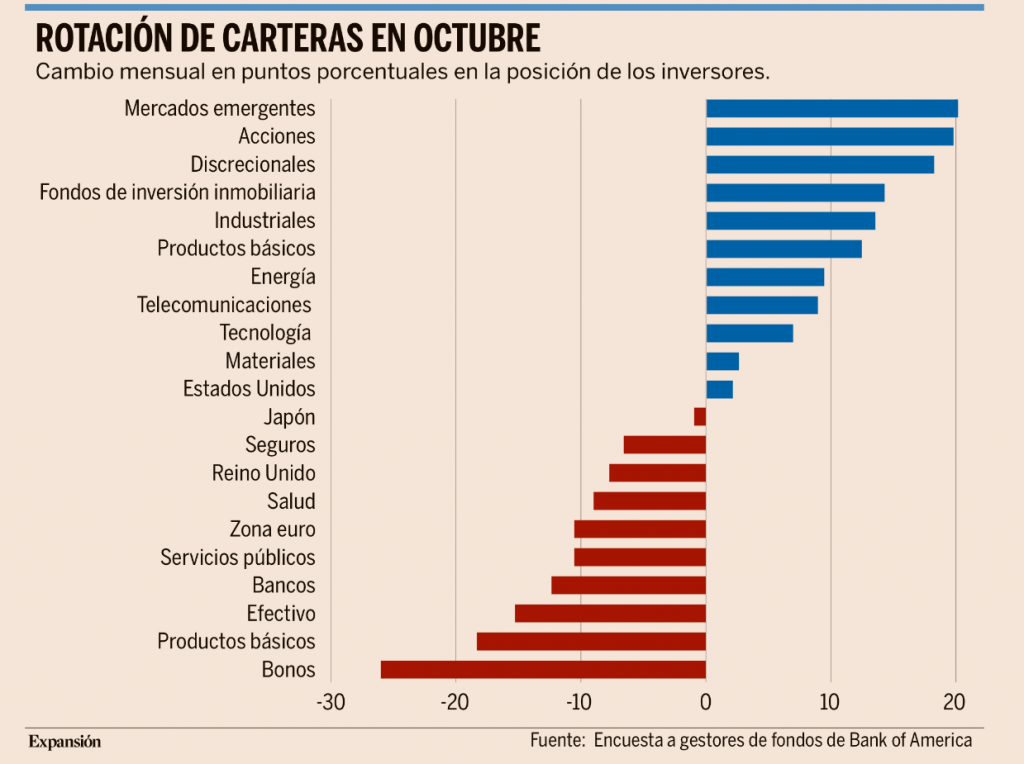

La mayoría de los inversores siguen esperando que la economía estadounidense experimente un aterrizaje suave en el que la Reserva Federal pueda reducir la inflación sin causar una desaceleración económica significativa o una recesión, según muestra la última encuesta de Bank of America a 231 gestores de fondos con un patrimonio conjunto superior a los 574.000 millones de dólares realizada durante la semana pasada. Alrededor del 76% de los inversores espera un aterrizaje suave de la economía americana en la encuesta de octubre, en comparación con el 79% en la encuesta de septiembre. Un aterrizaje sin aterrizaje, en el que la economía continúa creciendo lo suficiente como para mantener la inflación elevada y limitar el margen de la Reserva Federal para recortar los tipos de interés, se considera el principal escenario alternativo con un 14%, frente al 7% en septiembre. La proporción de inversores que esperan un aterrizaje forzoso, o una marcada desaceleración económica, es del 8%, frente al 11% del mes anterior. Los grandes inversores muestran gran optimismo para encarar la recta final de año. Los recortes de los tipos de interés por parte de la Reserva Federal, las nuevas promesas de estímulo en China y las cada vez mayores expectativas de un aterrizaje suave para la economía en Estados Unidos han llevado el optimismo de los gestores de fondos globales a dar su mayor salto desde junio de 2020. En el último mes, los grandes fondos de inversión han elevado su posición en Bolsa al mayor ritmo desde junio de 2020 y hasta representar un 31% de las carteras, lo que supone prácticamente multiplicar por tres la cantidad invertida hace solamente un mes, han reducido la liquidez del 4,2% al 3,9% y han recortado considerablemente la inversión en renta fija, hasta el 15% del patrimonio.

La inversión en Bolsa aumenta, pese a que la tendencia alcista de las acciones globales se extiende en el tiempo y algunos índices, como MSCI All-Country World o el S&P 500 siguen desbancando sus propios máximos históricos. La fuerte subida de las Bolsas, sin embargo, ha provocado una severa rotación en las carteras de los inversores institucionales, tratando de buscar los segmentos del mercado con mayor recorrido al alza. Por sectores, las carteras han rotado de manera palpable hacia acciones y materias primas de mercados emergentes, desde bonos de gobierno, acciones relacionadas con servicios públicos y acciones japonesas. En todo caso, pese a que el mercado se mueve en busca de nuevos sectores ganadores en Bolsa, la inversión favorita de los gestores sigue siendo la de los llamados Siete Magníficos. Tras los siete gigantes tecnológicos, los mercados más concurridos son el oro y las acciones chinas. Las tres principales amenazas para el mercado son, según los gestores de fondos, la geopolítica, la inflación y una posible recesión estadounidense. Por otra parte, aunque los gestores no hablan de ellas como un riesgo, las elecciones de a la presidencia de Estados Unidos se encuentran en el punto de mira de la inversión. Muchos inversores recelan de tratar de jugar a elegir ganadores y perdedores de los comicios, pero lo cierto es que el acontecimiento marca las agendas de todas las gestoras. Los fondos creen que las elecciones probablemente tendrán un impacto mayor en la política comercial, en la geopolítica y en los impuestos. Un tercio de los inversores encuestados reconocen estar preparados para aumentar coberturas antes de las elecciones que enfrentan a Donald Trump y Kamala Harris.

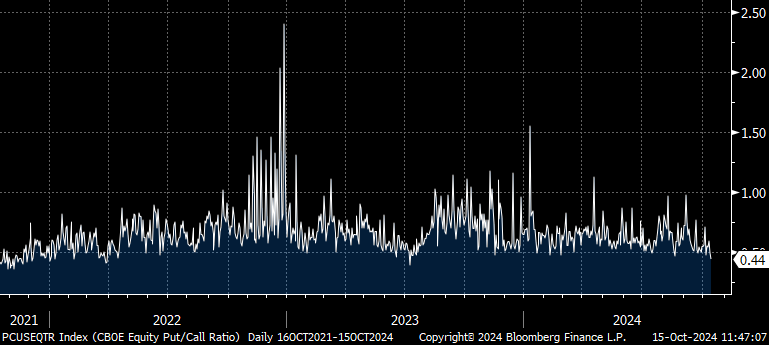

Una señal de complacencia del mercado es que el ratio PUT/CALL en la Bolsa americana está muy cerca de mínimos de 2023. Es decir, los inversores no están comprando coberturas.

US Equity Put/Call Ratio

En España las perspectivas de la economía en el corto plazo parecen cada vez más positivas, pero no logran despejar las dudas que se ciernen en el largo plazo. Durante las últimas semanas, numerosos analistas han revisado al alza las previsiones del crecimiento de la actividad este año siguiendo la estela del Ejecutivo, que en septiembre elevó sus pronósticos de PIB hasta el 2,7%, pero hay algunos expertos que van incluso más allá, como es el caso de BBVA Research, que hoy eleva sus expectativas cuatro décimas, al 2,9%. Este avance viene sustentado sobre la revisión al alza de las cifras del PIB por parte del Instituto Nacional de Estadística (INE) y la rebaja de la inflación, que han insuflado aire al consumo privado, aunque al mismo tiempo hay numerosos cuellos de botella que frenarán el crecimiento a medio y largo plazo, como el exceso de ahorro, la falta de mano de obra, la debilidad de la inversión, la ralentización de la productividad, los límites al avance del turismo, la necesaria corrección del déficit público y la escasez de vivienda, que dispara el coste de la vida.

El servicio de estudios de BBVA revisó este lunes al alza sus previsiones de PIB para este año en medio punto, hasta el 2,9% en su informe Situación España. Esta mejoría se debe en buena medida a la revisión al nuevo cálculo de la actividad por parte del INE, que ha dado un impulso de cuatro décimas al PIB. En segundo lugar, la ralentización de la inflación en los últimos meses también está sirviendo de estímulo a la economía, sumando otras cuatro décimas, ya que no solo apuntala la capacidad de compra de las familias españolas, sino que también facilita próximas rebajas de tipos de interés por parte del Banco Central Europeo, lo que a su vez influye en la carga hipotecaria. Todo ello hará que, a pesar de la debilidad de la economía europea, España mantenga el tirón en la segunda mitad del año, con un crecimiento del 0,7% entre julio y septiembre seguido de un avance del 0,6% en el cuarto trimestre. Pero “para que este crecimiento se mantenga en el futuro deberíamos ver mas inversión productiva y aumentos de la productividad”, explicaba Rafael Doménech, responsable de Análisis Económico de BBVA Research. Y eso es algo que no se produce, ya que precisamente la ralentización de las inversiones ha llevado a restar 3 décimas a estas proyecciones lo que, junto con otros elementos, llevará a que el PIB no supere la cota del 3% este año.

Importante esta semana:

Según fuentes de Bloomberg, ayer, los miembros del Consejo del BCE no debatieron sobre la posibilidad de recortar 50 puntos básicos, aunque sí ven muy probable el recorte de diciembre, con un objetivo del 2% que se espera que se cumpla en el primer o segundo trimestre de 2025, mucho antes de lo que sugieren las últimas proyecciones.

Ayer conocimos también datos de inflación europeos, en la eurozona, la lectura definitiva de precios de septiembre confirma que los precios suben a ritmos inferiores al +2%, nivel objetivo del BCE. A modo de antesala de la reunión del BCE, confirmamos que el índice general se situó en el +1,7%, una décima por debajo de la cifra preliminar. Por su parte, la inflación subyacente registró un avance del +2,7%, en línea con el dato preliminar. Este buen comportamiento del índice general viene explicado en gran parte por el efecto favorable de la energía que quitó un -0,6% el pasado mes, mientras que los bienes apenas aportaron +0,1% y los alimentos +0,5%. Al igual que en los últimos meses, el principal desafío proviene de los servicios, más ligados a los salarios, y que crecen a ritmos del +3,9%, aportando por sí solos un +1,7% al dato de septiembre.

Scott Bessent, asesor económico de Trump, desmiente que el expresidente debilitará el dólar si es reelegido, ya que quiere que la divisa estadounidense siga siendo la moneda de reserva mundial.

La estimación de PIB de la Fed de Nueva York descendió en una décima hasta el 2,75% en el cuarto trimestre del 2024. Por su parte, el modelo de Saint Louis prevé un crecimiento para el 3T24 del 1,7%.

La Unión Europea ha preparado esta semana una lista de productos estadounidenses a los que podría imponer aranceles si Trump ganara las elecciones y sigue adelante con sus planes arancelarios.

En Italia, Meloni estima que recaudará 3.500 millones de euros en nuevos impuestos a bancos y aseguradoras. En este sentido, dijo que no habrá nuevos impuestos para los ciudadanos.

La agencia Fitch rebajó la perspectiva crediticia de Francia a AA-/Negativa, citando, entre otros, «una política fiscal difícil por delante» y un «desliz fiscal en 2024».

Esta noche hemos conocido que en Japón la inflación de septiembre se moderó gracias a la reinstauración de subsidios a la energía, creció un 2,50% por debajo del 3% del mes anterior.

También esta noche hemos conocido el PIB del tercer trimestre del año en China, que creció ligeramente hasta el 4,80%, algo menos de lo esperado en tasa trimestral (se esperaba un crecimiento del 4,90%), aunque la producción industrial, las ventas al por menor y la inversión en activos fijos de septiembre crecieron más de lo previsto, la producción industrial creció un 5,4%. Por otro lado, los precios de la vivienda acentuaron su ritmo de caída hasta el -5,8% interanual mientras que el Gobernador del Banco Central Chino anunció que se bajará el coeficiente de reserva entre 25 y 50 puntos antes de final de año y lanza 2 nuevos programas de fondos por 110.000 millones de dólares para estimular las recompras de acciones y estabilizar la bolsa.

El sábado pasado, en una comparecencia muy esperaba por el mercado, el Ministro de Finanzas de China anuncia un paquete de estímulo que permite al gobierno local comprar viviendas sin vender con el fin de estabilizar el mercado inmobiliario. Además, promete los mayores esfuerzos de los últimos años para aliviar la carga de la deuda de las autoridades locales. No se plantean cifras concretas para ninguna de las dos medidas.

Las políticas económicas de Donald Trump y Kamala Harris. Federico Steinberg. Real Instituto Elcano y Universidad Autónoma de Madrid.

La demócrata Kamala Harris y el republicano Donald Trump se disputarán el 5 de noviembre una de las elecciones más trascendentales de la historia de Estados Unidos. La carrera hacia la Casa Blanca está muy abierta. Todas las encuestas coinciden en que, aunque Harris ganará el voto popular, la elección la decidirán un puñado de votos en Pensilvania, Georgia, Nevada, Wisconsin, Michigan y Arizona.

Harris y Trump representan dos modelos de país, que compiten en un ambiente de polarización extrema en el que cada “tribu” considera a la otra como el enemigo. Para el partido demócrata, que suelen ganar sin problemas en los estados más ricos de ambas costas, Trump supone una amenaza para la democracia y los avances sociales de las últimas décadas, en particular los de las mujeres. Creen que intentará socavar la separación de poderes, reducir las competencias del gobierno federal y utilizar el Departamento de Justicia para vengarse de sus adversarios. Además, temen que, si pierde por un margen estrecho, no acepte el resultado y vuelva a incitar a la violencia, como ocurrió en 2021, en un país en el que hay más armas de fuego que habitantes.

Para el partido republicano, que domina en los estados del interior y que ha sufrido una profunda transformación por la que la tradicional influencia de los liberales promercado y los defensores de que Estados Unidos sea un guardián de la democracia en el mundo prácticamente ha desaparecido, Harris representa políticas de extrema izquierda. Proclives a creer en bulos y teorías conspirativas, consideran que Harris permitirá la entrada masiva de inmigrantes ilegales, aumentará los impuestos, incrementará la regulación y fortalecerá el gobierno federal a expensas de los gobiernos de los estados. Esta visión remite a una reedición de las luchas entre federalistas y antifederalistas en los primeros años del país, una tensión que también se refleja hoy en la relación entre Bruselas y los Estados Miembro en la Unión Europea.

La economía en el centro del debate

Como suele ser habitual, la economía ocupa un lugar central en las preocupaciones de los votantes. Aunque los números macroeconómicos son envidiables (crecimiento en torno al 3%, inflación de 2,5% y desempleo del 4,2%), las rápidas subidas de precios de los últimos dos años y el alto coste de la vivienda, las hipotecas, la sanidad, las guarderías y lo que en España llamamos “dependencia” ha vuelto a los votantes críticos con la gestión económica de Biden. Además, la reciente escalada en los precios del petróleo causada por la guerra en Oriente Próximo amenaza con traducirse en nuevas subidas en el precio de la gasolina, que es el indicador económico al que más atención prestan los estadounidenses.

Harris está intentando distanciarse de las políticas económicas adoptadas por la Administración Biden (en la que es vicepresidenta) durante los últimos cuatro años. Aunque la economía no es su fuerte, ha hecho esfuerzos diseñar una batería de propuestas pragmáticas y moderadas que define como la “economía de las oportunidades” (recordemos que es una progresista de California, hija de un profesor de economía de Stanford de izquierdas y que en Estados Unidos todo lo que tenga que ver con la radicalidad económica izquierdista asusta, sobre todo si quien lo plantea es una mujer negra).

Trump, por su parte, insiste en que Harris debería haber hecho todo lo que promete ahora como vicepresidenta, y repite incansablemente que todos los problemas económicos se resolverán estableciendo aranceles y cerrando la frontera con México. Aunque las encuestas son bastante volátiles, los mensajes de Harris están logrando reducir la ventaja que Trump tenía en gestión económica. De hecho, en el tema de la vivienda, los votantes ya parecen fiarse más de Harris.

China y la globalización como amenaza

Solamente hay dos temas en los que Trump y Harris coinciden. Primero, que la globalización ha sido perjudicial para la clase media americana y ha generado desindustrialización, lo que justifica políticas proteccionistas, subsidios a la industria y dar la espada tanto a los acuerdos comerciales bilaterales como a la Organización Mundial del Comercio (OMC). Segundo, que China es una amenaza existencial para Estados Unidos, lo que requiere un desacoplamiento de ambas economías para evitar que China pueda usar el comercio y las inversiones como arma arrojadiza, así como colocar la seguridad económica en el centro de la política comercial e industrial. Pero, aunque coincidan en el diagnóstico, las políticas que plantean para enfrentar ambos retos son distintas. Trump prefiere el unilateralismo agresivo y los aranceles indiscriminados. Harris, por su parte, aboga por una política comercial más quirúrgica y estratégica que combine los aranceles (e incluso sanciones) a los enemigos –China, Rusia, Irán y Corea del Norte– al tiempo que mantiene buenas relaciones con los aliados tradicionales para “acorralar” a China. Además, es firme defensora de los subsidios a la producción nacional (que en muchos casos son incompatibles con la normativa de la OMC), pero con un fuerte componente de inversiones verdes que disgustan a Trump, que sigue negando el cambio climático.

De hecho, los demócratas consideran que han sido mucho más eficaces a la hora de combinar la seguridad económica (en relación a las dependencias de China) con la política de reindustrialización que la primera presidencia de Trump (2017-2021), que impuso aranceles a todo tipo de productos, pero no incluyó controles a la exportación (o a las inversiones americanas en China) en sectores estratégicos.

Además, los demócratas están orgullosos de haber utilizado las subvenciones de la nueva política industrial para elevar salarios, dar prestaciones a los trabajadores y facilitar la transición energética. Harris, por tanto, mantendría la política de inversión y apoyos públicos a los semiconductores y otros productos sensibles para ganar la carrera tecnológica a China al tiempo que intentaría reducir todavía más las dependencias de China produciendo más en territorio nacional o en países aliados, aún a costa de que los productos sean más caros para el consumidor estadounidense.

Trump, por su parte, ya dejó claro durante su primer mandato que es, como él mismo dice, un “tariff man” (un hombre de aranceles). Ha prometido aranceles del 60% sobre todas las importaciones chinas (y más para los coches eléctricos), además de aranceles del 10% o 20% para todas las importaciones del resto de países (incluida la Unión Europea) y del 100% para las de los países “que dejen de usar el dólar”. Esto iniciaría una guerra comercial con aliados y adversarios de peligrosas consecuencias globales. Aunque pretende que la recaudación arancelaria sustituya al impuesto sobre la renta –como pasaba antes de que los países adoptaran sistemas fiscales modernos hace más de cien años– , esto es poco probable que ocurra (el Peterson Institute estima que recaudaría unos 225.000 millones de dólares al año, mucho menos que los 1.700 billones de déficit público del año pasado). Además, no está claro cómo se sostendrían los aranceles sin incrementar la inflación. En todo caso, según Trump la recaudación de los aranceles serviría para financiar guarderías y la creación de un fondo soberano, aunque estas propuestas no están demasiado definidas.

En política energética, la retórica de ambos candidatos es muy diferente, pero las políticas no están demasiado alejadas. Harris subraya la importancia de la transición verde frente a apoyo a los combustibles fósiles. Pero, a pesar de que en el pasado se opuso al fracking, bajo la Administración Biden-Harris la producción de petróleo y gas ha roto todos los récords, y seguramente lo seguirá haciendo durante los próximos años. Trump apoya retóricamente el sector de hidrocarburos, pero hay consenso en que no retirará todas las enormes subvenciones verdes de la Inflation Reduction Act de 2022 una vez que muchos estados republicanos las están recibiendo. En realidad, la cuestión principal que afecta al sector es que hay que reformar los procesos de concesión de licencias para puesta en marcha de infraestructuras energéticas, porque son lentos e inciertos y obstaculizan las inversiones en el sector, algo parecido a lo que sucede en Europa.

Diferencias fiscales

En política fiscal, las diferencias son significativas. Más allá de que la próxima administración mantendrá una política fiscal expansiva que seguiría elevando el déficit y la deuda pública (algo menos con Harris), en el resto de los temas las propuestas son radicalmente opuestas. En 2017, con Trump como presidente, se aprobaron recortes impositivos que caducan a finales de 2025. Trump los quiere mantener y Harris eliminarlos para las rentas mayores de 400.000 dólares. Harris, además, pretende elevar otros impuestos, así como establecer el Pilar II para la imposición mínima global del impuesto de sociedades acordado en la OCDE en 2022 y no implementado todavía en Estados Unidos.

Las posiciones sobre el Obamacare, que ha permitido a casi 45 millones de estadounidenses tener seguro médico, también son opuestas. Harris pretende mantener el complemento a la subvención del Obamacare que proporciona seguro médico a unos 5 millones de personas que caducará en 2025 mientras que Trump dijo en el debate presidencial que tiene “una idea sobre un plan” para rediseñar toda la política de salud pública. Asimismo, Trump quiere eliminar los impuestos que pagan las personas mayores en beneficios de la Seguridad Social y desregular la normativa financiera y de criptoactivos. Estas medidas, unidas a los aranceles y la deportación de inmigrantes seguramente elevaría la inflación. Y mayores precios podrían llevar a la Reserva Federal a tener que subir los tipos de interés en 2025, lo que no sería buena para el crecimiento económico mundial.

Como parte de la “economía de las oportunidades”, Harris quiere recuperar (y hacer permanente) la deducción fiscal por hijo para combatir la pobreza infantil que estuvo vigente durante la pandemia, pero los republicanos no mantuvieron, y elevarla hasta 6.000 dólares al año por hijo. También propone subvenciones a la construcción de vivienda y a la compra de primera vivienda (25.000 dólares en deducción fiscal), así como un incremento en las deducciones fiscales para nuevas empresas y para las pymes de 5.000 a 50.000 dólares por empresa. Trump, por su parte, pretende rebajar el impuesto de sociedades del 21% a 15%.

Por último, un abismo separa a los dos candidatos en su visión sobre la política monetaria, la inflación, el nivel de precios y el desempleo. A pesar de los buenos datos macroeconómicos, Trump considera que la situación económica es de crisis. Harris quiere prohibir la especulación de precios en bienes de primera necesidad, sin aclarar en qué canales ni qué ley utilizaría, mientras que Trump quiere recortar la independencia de la Reserva Federal, lo que sería peligroso para la credibilidad del dólar.

Gobierno dividido

Aunque las propuestas económicas de los dos candidatos son opuestas, es muy posible que en la práctica las políticas económicas de los próximos años no sean tan diferentes. Dado el sistema de pesos y contrapesos estadounidense, a lo hora de aprobar legislación es clave quién controla tanto el Senado como la Cámara de Representantes.

El 5 de noviembre, además de al tique presidente/vicepresidente, los estadounidenses eligen a los 435 escaños de la Cámara de Representantes y a 34 de los 100 senadores (también eligen a gobernadores de 13 estados y territorios, fiscales generales de 10 estados y alcaldes de ciudades tan importantes como Huston, Los Ángeles o San Francisco). Por el momento, y aunque aquí también hay mucha incertidumbre, las encuestas apuntan a que los demócratas perderán el Senado, pero podrían lograr la mayoría en la Cámara de Representantes.

Un “gobierno dividido” (Casa Blanca de un color y una o dos de las cámaras de otro) requiere una compleja gestión, pero no es necesariamente sinónimo de parálisis. El mandato de Biden-Harris ha tenido una considerable producción legislativa con apoyo de ambos partidos, coma la IRA, la Chips Act o el último paquete de ayuda a Ucrania e Israel. Nada impide que esto pueda seguir ocurriendo en el futuro, sobre todo en parte de la normativa económica. La clave será el peso que tengan los republicanos radicales, que son los menos proclives a negociar y alcanzar acuerdos con una Casa Blanca demócrata. Y ahí el mayor riesgo global es que, como ha venido sucediendo, no se apruebe el techo de deuda y EEUU pueda entrar en default, lo que sería desastroso para la economía mundial.

En cualquier caso, el panorama es poco alentador para Europa y para España. Aunque Trump sería más divisivo y peligroso para la Unión Europea —especialmente por su desinterés en seguir apoyando a Ucrania y su intención de imponer aranceles a las importaciones europeas—, parece cada vez más evidente que Biden será el último presidente estadounidense genuinamente preocupado por la relación transatlántica.

La importancia de las instituciones en el desarrollo económico. Rafael Pampillón. IE Business School y Universidad CEU-San Pablo.

El Premio Nobel de Economía 2024 ha sido otorgado a Daron Acemoglu, Simon Johnson y James A. Robinson, en reconocimiento a sus investigaciones sobre cómo las instituciones influyen en la prosperidad de las naciones. La Real Academia Sueca de Ciencias destacó que sus estudios han mejorado la comprensión sobre la formación de las instituciones y sus efectos en el crecimiento económico y la desigualdad, lo que es fundamental para entender lo que pasa en países con altos niveles de corrupción y gobiernos autoritarios.

¿Por qué unos países prosperan y otros no?

El eje central de las investigaciones de Acemoglu, Johnson y Robinson es que las instituciones explican por qué algunos países son ricos mientras otros permanecen en la pobreza. Las instituciones —el conjunto de reglas, normas y organizaciones que estructuran la vida económica y política— determinan el comportamiento de individuos y empresas, siendo clave para el crecimiento económico sostenido.

Sus estudios demuestran que la confianza en las instituciones, su funcionamiento adecuado y su independencia son esenciales para el desarrollo. Los sistemas democráticos, los mercados de libre competencia, la libertad de prensa, el Estado de Derecho, y la protección de la propiedad son componentes necesarios para el éxito económico. Por el contrario, la corrupción, la falta de libertad política y la perpetuación de élites en el poder limitan el desarrollo económico.

Las naciones desarrolladas son ricas porque han construido instituciones fuertes que garantizan independencia, transparencia y rendición de cuentas. Muchos países en desarrollo, en cambio, permanecen atrapados en la pobreza debido a instituciones débiles o manipuladas para beneficio de unos pocos.

Instituciones inclusivas y extractivas

Los galardonados argumentan que las instituciones inclusivas son aquellas que fomentan la participación amplia y permiten que personas y empresas prosperen en un entorno de igualdad de oportunidades. Estas instituciones promueven la innovación, el emprendimiento y la movilidad social. Por el contrario, las instituciones extractivas limitan el acceso a oportunidades y concentran el poder y la riqueza en unos pocos, perpetuando la pobreza y la desigualdad: Corea del Norte, Cuba, Venezuela, Nicaragua, etc.

En el libro Por qué fracasan los países, Acemoglu y Robinson explican cómo la calidad de las instituciones determina el desarrollo. Un ejemplo claro es la comparación entre Corea del Norte y Corea del Sur. A pesar de compartir historia, idioma, cultura y geografía, sus destinos económicos son radicalmente distintos debido a la naturaleza de sus instituciones. Mientras que Corea del Sur ha implementado instituciones inclusivas que fomentan el crecimiento, Corea del Norte mantiene un sistema extractivo que limita la libertad y el desarrollo.

La relación entre economía y política

Los economistas subrayan la conexión entre las instituciones económicas y políticas. Las instituciones políticas inclusivas, como la democracia y la separación de poderes, son fundamentales para crear instituciones económicas que fomenten el desarrollo. Cuando los ciudadanos tienen poder para exigir cambios, es más probable que se establezcan instituciones que promuevan el bienestar general. En cambio, si el poder se concentra en unas pocas élites, estas tienden a moldear las instituciones para proteger sus intereses, limitando el acceso a los recursos para la mayoría.

Sus investigaciones también abordan cómo ciertos momentos críticos en la Historia, como revoluciones o crisis económicas, pueden abrir oportunidades para cambios institucionales. Por ejemplo, la Revolución Gloriosa en Inglaterra (1688) permitió crear instituciones políticas inclusivas que impulsaron el crecimiento económico. Desgraciadamente, en otros países, las crisis han fortalecido las instituciones extractivas, consolidando el poder de las élites.

Implicaciones de política económica

El trabajo de Acemoglu, Johnson y Robinson tiene importantes implicaciones para el diseño de políticas públicas. Subrayan que las reformas económicas deben acompañarse de reformas institucionales para ser efectivas. Las políticas que buscan mejorar la productividad, atraer inversiones o aumentar el empleo no lograrán sus objetivos si no se abordan las deficiencias institucionales y se promueve la participación inclusiva.

Los tres economistas insisten en limitar el poder de las élites y asegurar que las instituciones políticas sean democráticas y transparentes. Es una condición necesaria para crear un entorno donde la innovación y el emprendimiento prosperen, impulsando el desarrollo económico y la reducción de la pobreza.

Conclusión

El Premio Nobel de Economía 2024 reconoce la importancia de las investigaciones de Acemoglu, Johnson y Robinson sobre el papel de las instituciones en el desarrollo. Su trabajo ha demostrado que la calidad de las instituciones determina no solo la prosperidad de las naciones, sino también la distribución del poder y las oportunidades. Destacan la necesidad de crear instituciones inclusivas y promover la igualdad de acceso a los servicios sociales para construir economías más justas y sostenibles.

El galardón es un recordatorio de que el desarrollo económico no puede entenderse sin considerar las instituciones que lo sustentan. La tarea para los responsables de políticas públicas es fortalecer las instituciones, garantizar su independencia y asegurar que todos los ciudadanos se beneficien de las oportunidades económicas. En última instancia, son las instituciones inclusivas las que permiten que una sociedad alcance su verdadero potencial.

Spanish Graft Probe Heaps Pressure on Embattled Prime Minister By Rodrigo Orihuela. Bloomberg

Pedro Sanchez is facing the biggest corruption scandal in his six years as Spanish prime minister, raising questions about how long he’ll be able to maintain his grip on power.

At the center of his problems is a report by Spain’s most important security force, the Civil Guard, that alleges a criminal network was operating inside the transportation ministry in 2020 and 2021, when it was run by one of Sanchez’s closest allies, Jose Luis Abalos. Abalos was a top party official and then transport minister under Sanchez, but he was kicked out of the party caucus earlier this year as a result of the probe.

The alleged racket funneled cash from public coffers into different businesses, according to an 87-page report by the Civil Guard, which was seen by Bloomberg News. The probe was first made public by newspaper El Mundo last week. The Spanish press has also reported that public money was used to pay a stipend to a woman who had a relationship with Abalos — although he has said no money was involved in the relationship. Abalos himself has not been accused of any wrongdoing. He did not respond to text and voice messages seeking comment.

The graft allegations touching Sanchez’s inner circle have put the prime minister up against the ropes, with the opposition People’s Party, the largest group in parliament, filing a criminal complaint against his party on Monday.

Sanchez was already on the backfoot over his wife’s business dealings. Begona Gomez is being investigated for possible influence peddling over her relationship with two universities. Sanchez has said his wife has done nothing wrong and the probe is politically motivated.

In April, the pressure on his wife prompted Sanchez to step back from his duties for five days to consider his future before ultimately deciding to continue. Corruption is a particularly sensitive issue for Sanchez because he came to power in 2018 by denouncing the graft in the PP government under his predecessor Mariano Rajoy.

The 52-year-old Socialist has survived in power since then at the head of a series of increasingly perilous coalitions and currently needs the backing of at least eight different parties to pass legislation.

Los males económicos de China son graves, pero no incurables. Martin Wolf. Financial Times.

Tiene China que convertirse necesariamente en Japón? No. ¿Podría convertirse en Japón? Sí. Además, cuanto más espere para atajar sus problemas, más probabilidades tendrá de caer gravemente enferma, con un crecimiento lento y una presión deflacionista crónica. Algunos analistas externos creen que esto es inevitable. Pero querer creer algo no lo convierte en verdad. La enfermedad de China no es incurable. Pero es grave.

Es vital distinguir las causas de los síntomas, antes de buscar la cura. Como los responsables políticos chinos se han negado a reconocer la naturaleza de la enfermedad, no la están curando. Con el tiempo, la han empeorado recurriendo a paliativos temporales. Eso le ocurrió a Japón en los años ochenta y noventa y le ha venido ocurriendo a China en las dos últimas décadas. Pero China conserva importantes fortalezas. Todavía puede evitar el estancamiento.

El Gobierno chino ha anunciado ahora estímulos monetarios y fiscales. Era previsible. Es lo que, caprichosamente, tuvo que hacer Japón. También es la razón por la que Japón ha tenido tipos de interés cercanos a cero durante tres décadas y su deuda pública neta es del 159% del PIB. Al igual que ocurre ahora con las políticas chinas, esto fue el resultado de una situación subyacente de “infraconsumo”, o demanda estructuralmente deficiente. Dada esta situación, es necesario estimular la demanda. Las enormes burbujas inmobiliarias son una característica de este tipo de economías, no un defecto, como lo es la necesidad desesperada de intervenir de manera irreflexiva cuando estallan.

Entre 2000 y 2024, el ahorro nacional bruto de China alcanzó una media del 45% del PIB y el de Japón una media del 28%. Mientras tanto, el de EEUU sólo llegó a una media del 18%. Cuando las oportunidades de inversión son magníficas, estas elevadas tasas de ahorro pueden financiar un crecimiento superrápido. En China, como en Japón, las elevadas tasas de ahorro financiaron un crecimiento increíblemente rápido hasta principios de la década de 2000. Sin embargo, tras un largo periodo de crecimiento, la oferta de inversiones de alto rendimiento disminuye inevitablemente. Así que la inversión se debilita, al igual que la demanda. Lo que era una fortaleza se convierte en una debilidad.

Superávit por cuenta corriente

Una solución, adoptada tanto por Japón como por China, fue registrar un enorme superávit por cuenta corriente, junto con la elevada inversión. Pero, en ambos casos, esto encontró resistencia externa, especialmente por parte de EEUU: en la década de 1980 en el caso de Japón, y en la de 2010 en el caso de China. En ambos casos, se relajó la política monetaria, se disparó el crédito y se desencadenó un enorme boom inmobiliario, de nuevo en la década de 1980 en Japón y en la de 2010 en China. Este rápido crecimiento de la inversión inmobiliaria impulsada por el crédito se convirtió en el nuevo motor de la demanda. Según un reciente artículo para China Leadership Monitor de Logan Wright, de Rhodium Group: “La construcción de viviendas representó en torno al 23-27% del PIB entre 2011 y 2021”. De ser así, absorbió cerca de la mitad del ahorro chino.

El gran defecto de la solución de “creemos una burbuja inmobiliaria” para el exceso de ahorro es que su estallido deja un residuo de caída de los precios de los activos, deuda impagable, finanzas dañadas y gente descontenta. Peor aún, también deja una demanda aún más débil, ya que el impacto del colapso socava aún más la inversión y agrava así el exceso de ahorro. Si no se adoptan medidas políticas contundentes, es casi seguro que esto último desemboque en una profunda depresión.

Analíticamente, las soluciones son tres: impulsos temporales de la demanda, para evitar la depresión; saneamiento del sistema financiero (que, en el caso de China, incluye a los gobiernos locales); y, sobre todo, una nueva fuente de demanda, potente y a largo plazo. Al final, las autoridades chinas harán las dos primeras cosas, aunque eso signifique aparcar mucha deuda en el balance del Gobierno (cosa que odiarán). Pero, por desgracia, están equivocadas en cuanto a la tercera.

Minxin Pei, editor de China Leadership Monitor, sostiene que los dirigentes chinos creen que la solución a largo plazo pasa por nuevas “fuerzas productivas de alta calidad”. Es cierto que la modernización tecnológica es una condición necesaria para un crecimiento rápido. También es cierto que, dado que China sigue siendo un país relativamente pobre, con un PIB real per cápita de aproximadamente un tercio del de EEUU, tiene un buen potencial de crecimiento.

También es cierto que, aunque su población está envejeciendo, la calidad de su fuerza laboral mejorará y sigue existiendo una reserva de mano de obra rural. También se puede aumentar la edad de jubilación. Una vez más, pueden invertirse los recientes ataques al sector privado. En resumen, hay razones para creer que el potencial de la economía en relación a la oferta sigue siendo decente, con las políticas adecuadas.

Debilidad de la demanda

Pero el gran problema no es el potencial de la oferta. Es la debilidad de la demanda. Una economía cuya tasa de crecimiento potencial es del 5% como máximo no invertirá más del 40% del PIB de manera productiva. El crecimiento generado por un determinado nivel de inversión, o de expansión del crédito, ya ha colapsado. China es demasiado grande para esperar que la inversión en nuevas manufacturas, una parte significativa de las cuales se volcaría en los mercados mundiales, pueda, o se le permita, sustituir a las gigantescas inversiones en bienes inmuebles de la pasada década. En este punto, el análisis de Wright es convincente.

El boom inmobiliario fue, sencillamente, la última tirada de dados de la economía de ahorro ultraelevado. Esa economía va a ofrecer ahora una demanda crónicamente débil. Según Wright, el peso de la renta de los hogares en el PIB es sólo del 61%. La baja cuota de consumo resultante es demasiado pequeña para absorber la producción potencial de China. Pero el resto del mundo no compensará la diferencia. En cambio, tratar de invertir el 40% del PIB conducirá sin duda al despilfarro y a montañas aún mayores de deuda incobrable.

China necesita un mayor consumo. Pero esta realidad plantea un reto a los dirigentes chinos. Parecen creer que la inversión y la producción son virtuosas, mientras que el consumo y la redistribución de la renta son frívolos. Sin embargo, como escribió Adam Smith, “el consumo es el único fin y propósito de toda producción”. Xi Jinping debe aceptar esta verdad.

Buen fin de semana!!