Hoy comienza la temporada de resultados empresariales del 3T24. La expectativa del consenso, en el caso estadounidense, es de un crecimiento a dígito sencillo medio tanto en beneficios como ingresos. Hoy han publicado cifras JP Morgan, Wells Fargo y Blackrock, con expectativa de caídas en un entorno de tipos algo más bajos, aunque los tres han publicado mejores cifras de lo esperado por el consenso de analistas:

Estimaciones del consenso de Beneficio Por Acción del S&P 500 para el 3T24 (60,99$ +1,19% de crecimiento anual).

Estimaciones del consenso de Beneficio Por Acción del europeo Stoxx Europe 600 para el 3T24 (9,28€ +0,73% de crecimiento anual).

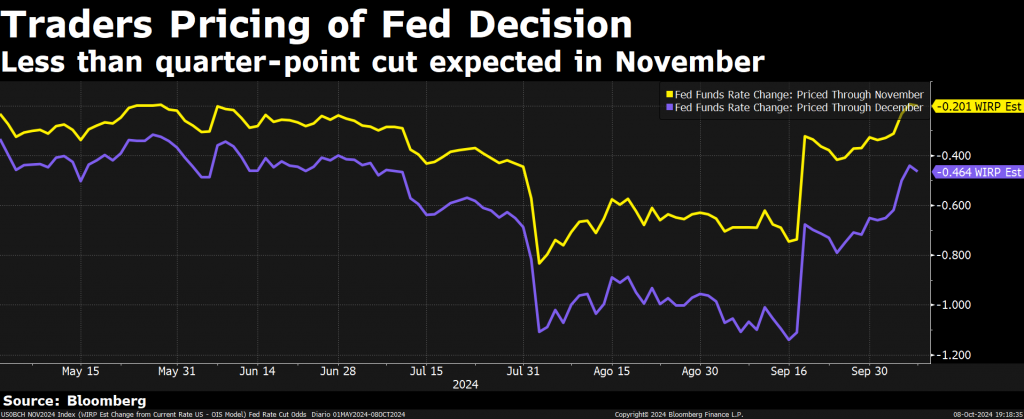

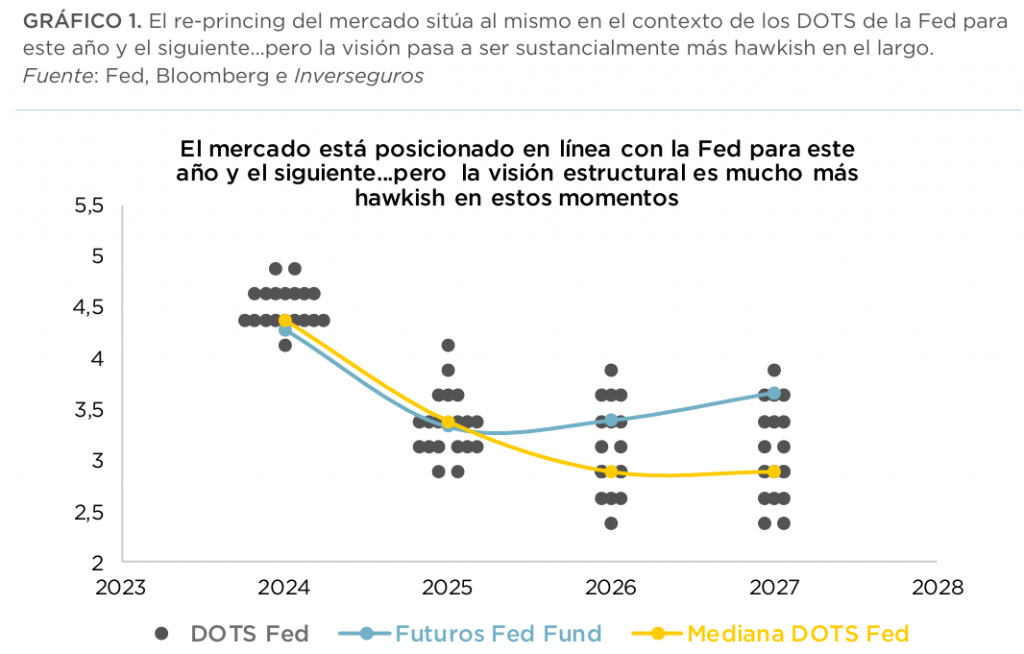

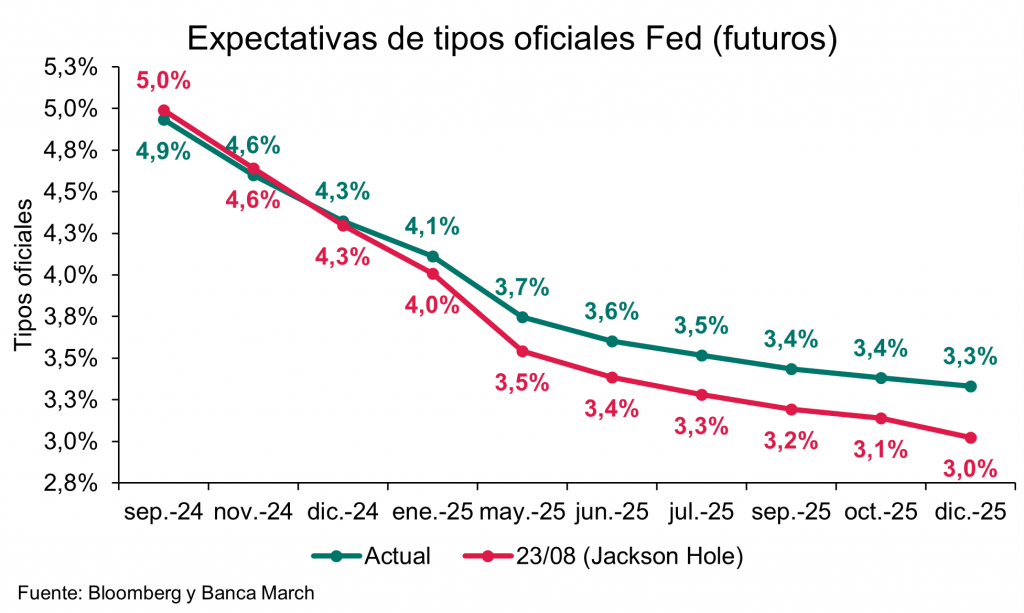

El dato de empleo americano del viernes pasado sorprendió al alza y apuntó a un mercado laboral sólido, en línea con la idea de la mayoría de los analistas que apuntan a una desaceleración de la economía americana contenida y los inversores apuestan por un escenario de bajada de tipos menos agresiva. Los sectores cíclicos (construcción y hostelería, entre otros), siguen empujando la creación del empleo distando de un escenario de recesión, en el que meses antes tienden a destruir vacantes. Ese mismo viernes, la Encuesta de Hogares (Household Survey) publicaba un retroceso de una décima en la tasa de paro (de 4,2% a 4,1%) por segundo mes consecutivo. La próxima reunión de noviembre no está claro si la Fed bajará 25 o 50 puntos básicos. Han bajado las expectativas, puesto que hemos pasado de que el mercado asignaba una probabilidad del 50% a que haya dos recortes en noviembre, a una actual que no pone totalmente en precio una bajada de 25 puntos. Lo lógico es pensar que la Fed siga recortando tipos a pesar de una actividad relativamente positiva y que el empleo sorprendiera positivamente la semana pasada. Las Actas de la Fed de septiembre publicadas este miércoles mostraron que una mayoría sustancial de los miembros apoyó el recorte de tipos de 50 p. b. y casi todos coincidieron en que los riesgos alcistas para la inflación habían disminuido, y apuntaron a que la economía se mantenga sólida, no obstante, las decisiones que se tomen a futuro seguirán siendo data-dependientes, confirmado a su vez en declaraciones de Jefferson, uno de sus principales miembros, y Collins. Tras los últimos buenos datos de empleo publicados, más allá de los camios de probabilidades del más corto plazo ya comentados, de cara al próximo año el mercado ha pasado de descontar 10 bajadas de tipos a 5,5 bajadas actualmente

Puntos básicos de bajada de tipos puestos en precio desde ahora a cada una de las dos siguientes reuniones de la FED

US Unemployment Rate Total in Labor Force Seasonally Adjusted since 2000.

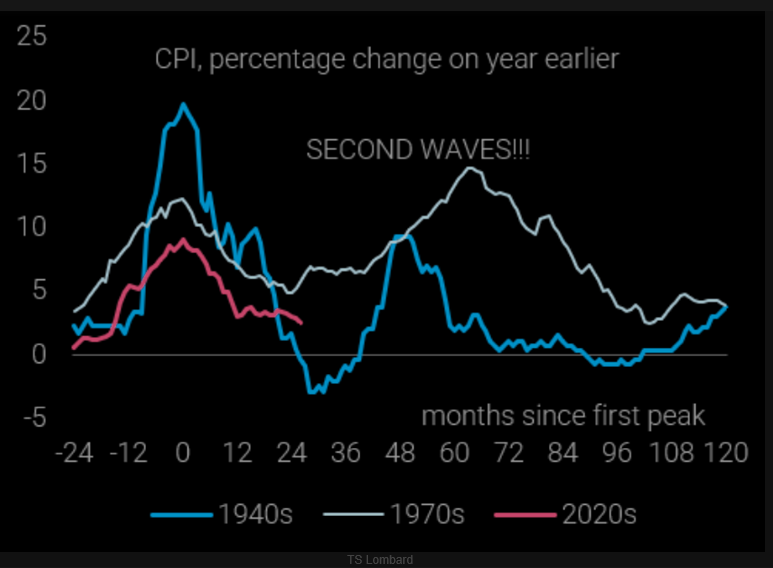

Algunos analistas temen que se de una segunda ola, como ha sucedido históricamente, que vuelva a traer incrementos de inflación:

La rentabilidad del bono a 10 años americano ha vuelto a situarse por encima del 4%, y mantiene una fuerte resistencia en el 4,20%:

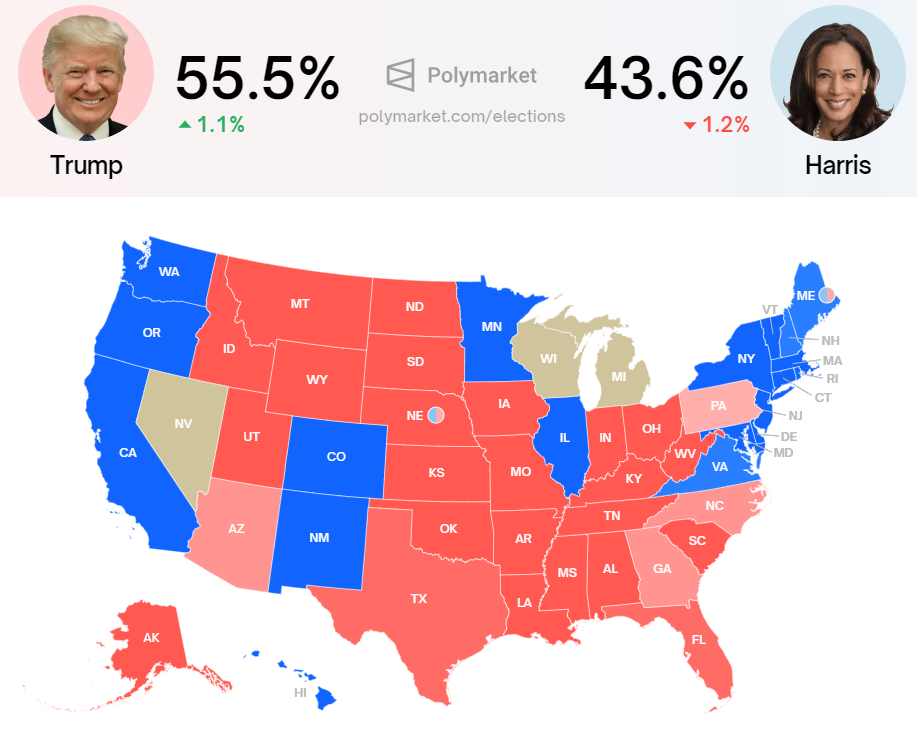

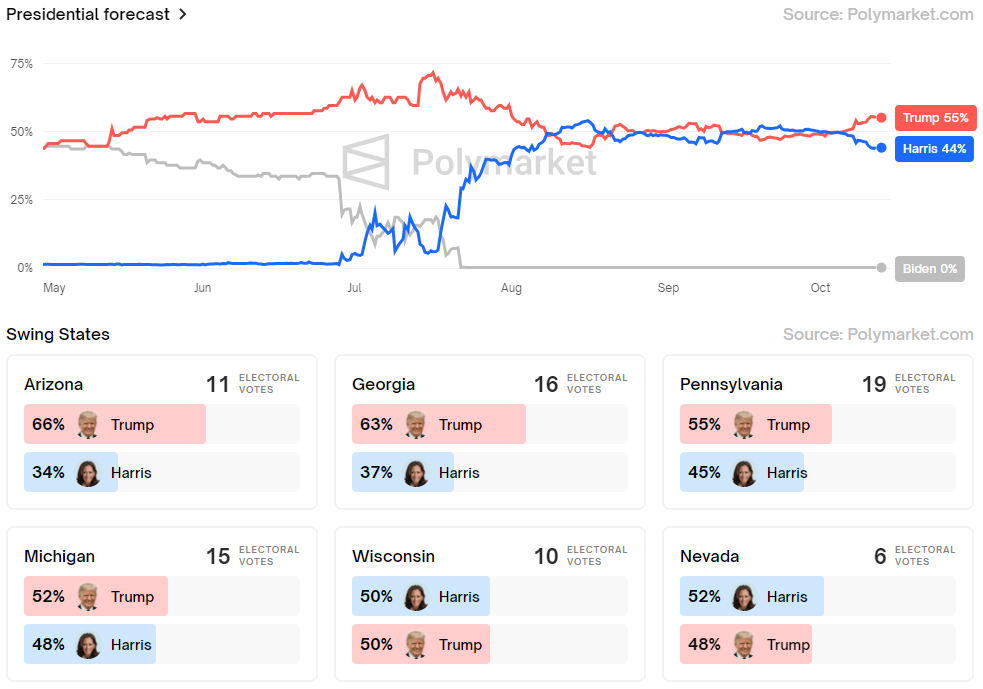

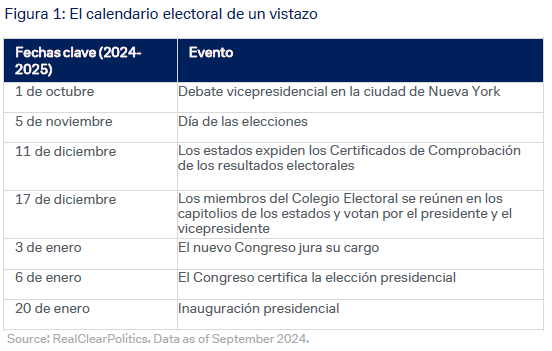

En cuanto a las elecciones estadounidenses de Noviembre las estimaciones vuelven a situar a Trump a la cabeza con un 55,5% de los votos (https://polymarket.com/elections). Como en 2020, la carrera se reduce de nuevo a los 77 votos del colegio electoral que se reparten entre los seis estados bisagra clave: Arizona, Georgia, Nevada, Pensilvania, Michigan y Wisconsin. El valor predictivo de los sondeos aumenta cuanto más se acerca la fecha de las elecciones presidenciales y, puesto que faltan unos dos meses, los sondeos podrían ser más significativos en las próximas dos semanas. Sin embargo, la probabilidad de predecir los resultados electorales es cada vez más difícil, dado que las contiendas por el Congreso y la presidencia se ganan por unos márgenes justos.

En el pasado, los mercados bursátiles se han dejado influir poco a medio plazo por quién se traslada a la Casa Blanca, lo que confirma el viejo dicho bursátil de que, en las bolsas, la política tiene poco recorrido. Las elecciones tienen poca repercusión en el entorno macroeconómico actual e inmediato, pero pueden tener un fuerte impacto en el entorno económico futuro.

Este lunes Inverseguros publicaba un informe en el que se preguntaba si la bajada de 50 puntos básicos de la Fed de septiembre pudo ser un error, ya que, si por aquel momento las condiciones macro no se ajustaban a ese paso, ahora se podría concluir que mucho menos. En este sentido, desde su punto de vista abordar este debate ya resulta un tanto estéril, siendo mucho más provechoso valorar lo que hay por delante y, en este apartado en concreto, lo que parece bastante evidente es que, al menos hoy, las perspectivas de recortes que había puesto el mercado en precio resultaban demasiado agresivas y, por lo tanto, merecen una revisión.

Según los analistas de Inverseguros las perspectivas de recesión en la Unión Europea también están jugando un papel relevante a la hora de contener las métricas de mercado y, por lo tanto, probablemente sea necesario ver algún tipo de elementos adicional que cambie el panorama en mayor medida. Donde sí se aprecian algunos cambios es en las perspectivas de bajada de tipos por parte del BCE para 2025, el nivel de llegada para el final del 2025 ya se situaría más o menos en línea con un 2,0%, lo que evidencia un cierto cambio de percepción respecto a la necesidad de adoptar una política monetaria expansiva.

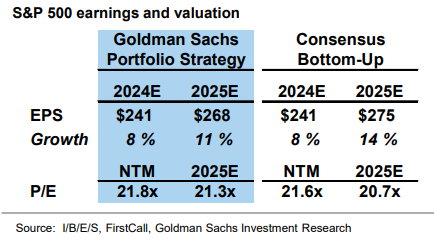

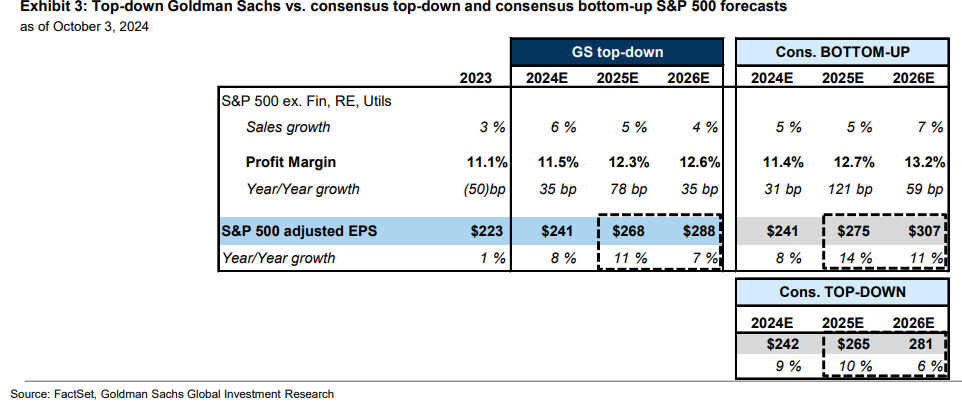

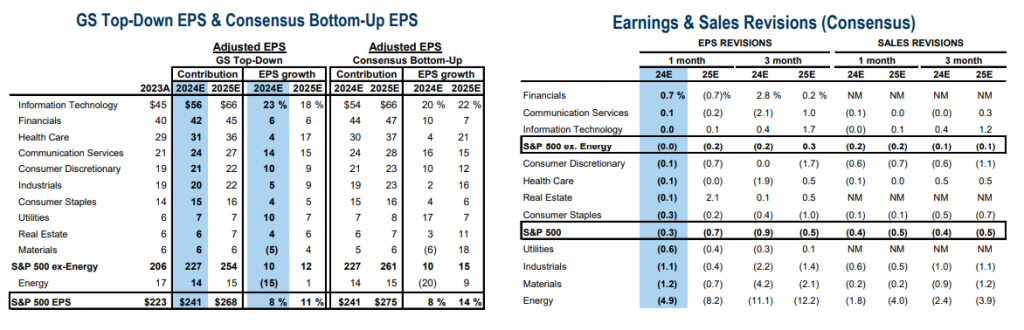

Goldman Sachs publicaba esta semana un informe en el que subía sus objetivos para el índice americano S&P 500, su nueva previsión para final del 2024 es que el S&P cierre en 6000 puntos, frente al 5600 de objetivo anterior, y esperan que a 12 meses el S&P llegue a los 6.300 puntos, suben su estimación de Beneficio Por Acción del S&P 500 para 2025 a 268$, lo que supone un crecimiento de BPA del 11% anual frente al +6% previo, e introducen una nueva previsión para 2026 de BPA de 288$ para el S&P 500 (+7%). Para el 2024 mantienen su previsión de BPA de 241$ (+8%).

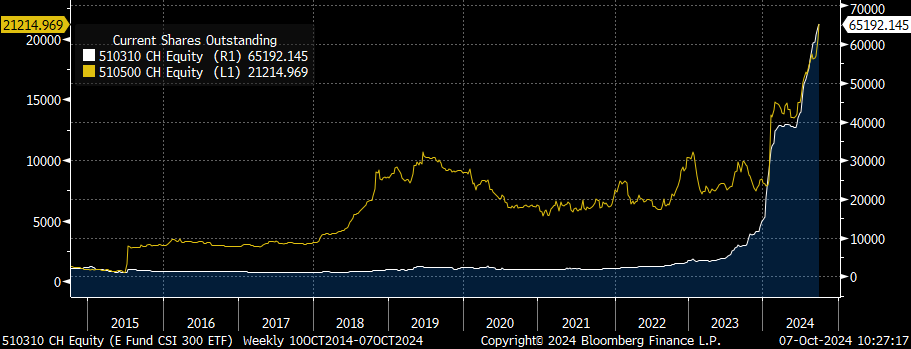

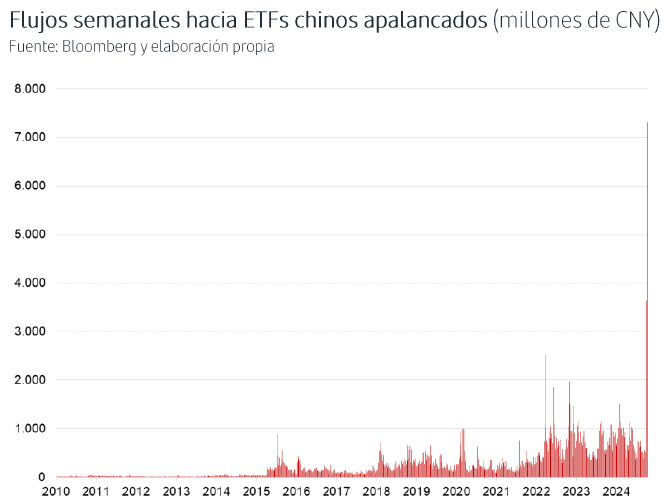

Esta semana sigo analizando el mercado chino, por los datos de flujos en Fondos y ETFs, sigue entrando mucho dinero en los ETFs de Bolsa China que compran los inversores domésticos, en este caso el gobierno Chino. Los dos principales ETFs tienen 37 billones y 17,65 billones de dólares de patrimonio bajo gestión respectivamente.

Número de participaciones 510310 CH y 510500 CH

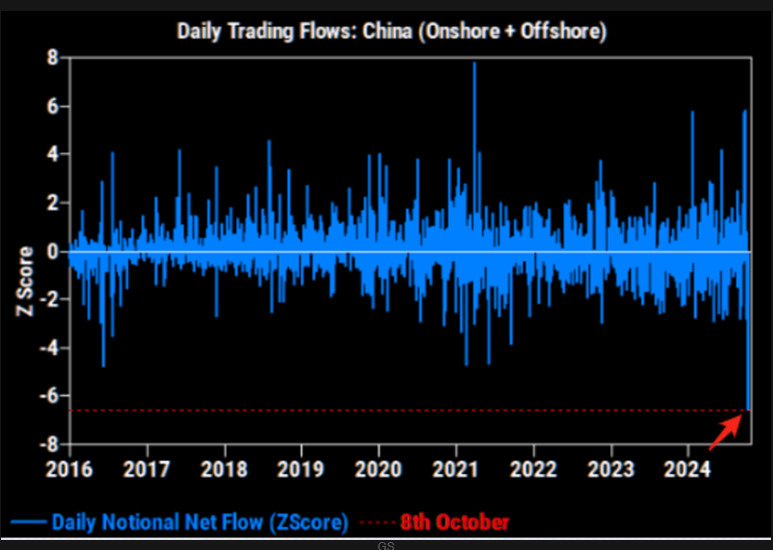

Aunque este martes se vivió el mayor flujo diario vendedor en bolsa china de los últimos años, el índice Shenzhen retrocedió un 8,15% mientras que el tecnológico ChiNext cayó un 10,59%, después de las decepcionantes intenciones del NDRC (National Development and Reform Commission) del martes. Según escribía el economista jefe de Andbank esta semana, Alex Fusté, Pekín deberá hacer más esfuerzos, como elevar el presupuesto fiscal en relación con el PIB por encima del 3% para alcanzar un estímulo de entre 1 y 3 billones de yuanes. Pero eso requeriría la aprobación del Comité Permanente de la Asamblea Nacional Popular en la segunda mitad de octubre. Según un informe de Goldman Sachs de ayer muchos Hedge Funds americanos vendieron posiciones en Bolsa China, pero no sólo para cerrar sus posiciones cortas sino para ponerse cortos. “Hedge funds not only unwound their long positions but added shorts to their books as well, with long sells being double the amount of short sells”.

Además las perspectivas de las principales gestoras de fondos sigue mejorando respecto a la Renta variable china, esta semana Janus Henderson, UBS y JPMorgan Asset Management publicaban informes muy positivos en bolsa china.

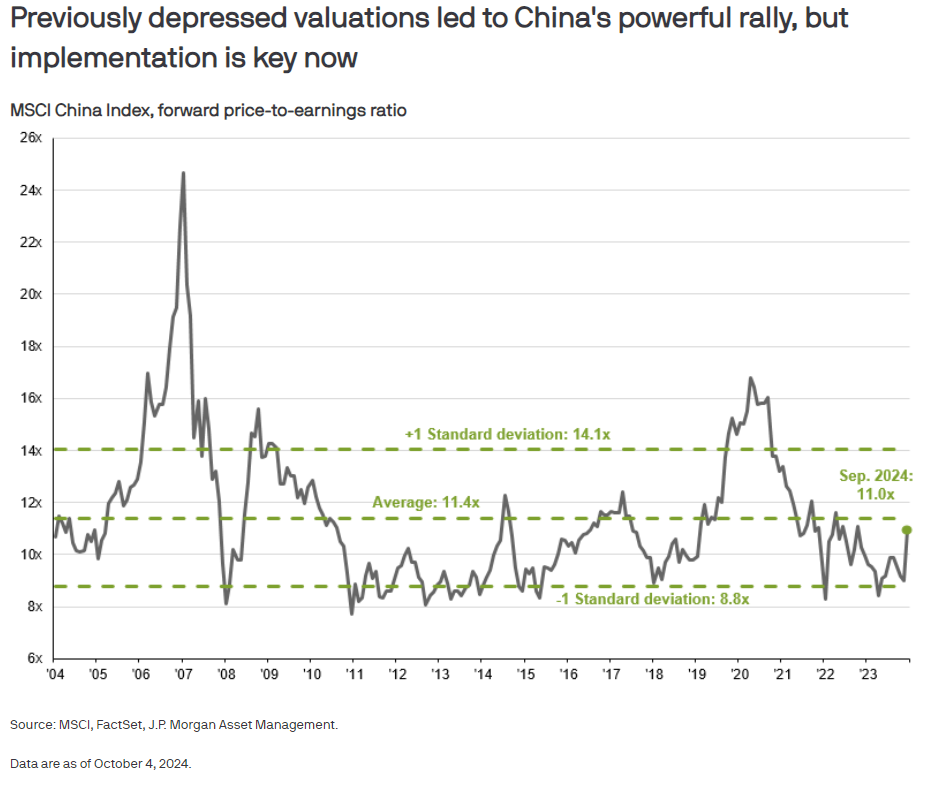

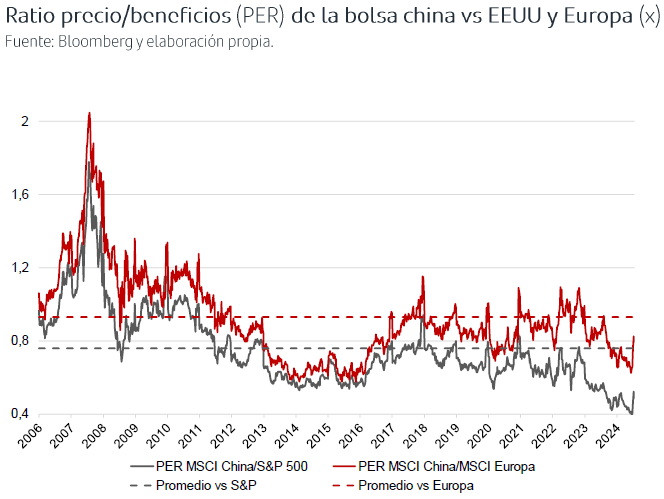

Janus Henderson cree que es una gran oportunidad de invertir en China por el soporte monetario y fiscal de las autoridades chinas, por la atractiva valoración a la que cotiza las acciones chinas (EL MSCI China Index cotiza a 10,3x P/E 12m Forward, su múltiplo más barato respecto al resto de mercados), además Janus Henders cree que la Bolsa china es un activo muy poco correlacionado al resto de bolsas y sirve para diversificar las carteras, además según Janus China es una excelente oportunidad de inversión a largo plazo (China’s bazooka stimulus: A turning point for economic growth and investor confidence? – Janus Henderson Investors)

UBS considera que los inversores han subestimado al Gobierno Chino respecto a las medidas de estímulo que podría aplicar, y después de los recientes anuncios de medidas de estímulos creen que hay que tomar posición en la bolsa china. Según los analistas de UBS algo ha cambiado en la mentalidad de Xi Jinping y ha hecho que se eviten riesgos deflacionistas y ha parado la burbuja inmobiliaria, lo que ha hecho que la economía china vuelva a normalizar su consumo interno. ((1) Xi’s Magic Trick | LinkedIn).

JPMorgan Asset Management cree que la tendencia ha variado, y en el corto plazo los inversores deben estar pendientes en 4 eventos:

1. Cifras de turismo y consumo del Día Nacional para tener un dato adelantado de si el sentimiento del consumidor chino ha mejorado.

2. Más anuncios en el lado fiscal, especialmente centrados en el lado de la demanda más que en el de la oferta.

3. Medidas políticas adicionales para hacer frente a los obstáculos estructurales (no sólo cíclicos) para la economía de China, y

4. Efectos de contagio sobre el comercio y los flujos de capital derivados de las elecciones estadounidenses.

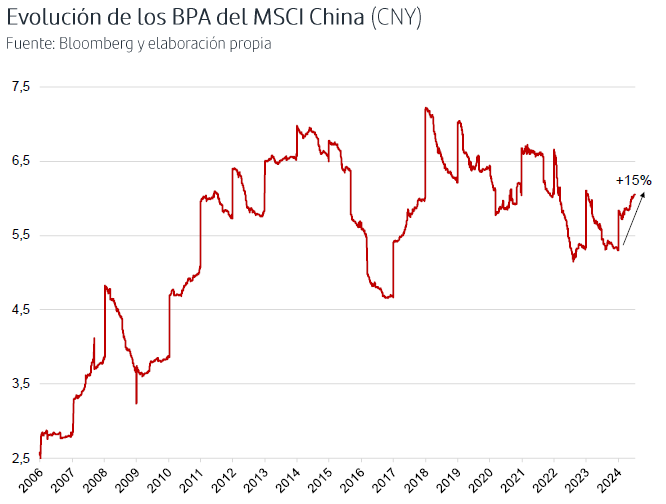

Según JP el rally del mercado chino de las últimas semanas ha mostrado lo deprimidas que estaban las valoraciones de los mercados chinos y la baja exposición que había en las carteras globales de los inversores y que han entrado a comprar Bolsa china estas semanas. Desde el 2022 la Bolsa china ha tenido dos rallies importantes, uno del 60% entre Octubre del 2022 y Enero del 2023, y otro del 33% entre Enero y Mayo del 2024. El PER de la Bolsa china ha pasado de cotiza a 9,1x a 11x que cotiza actualmente, en línea con la media de los últimos 20 años. Desde este punto, según JP, los datos económicos y los resultados empresariales necesitarán mejorar para que China vuelva a ser una posición estructural en las carteras de los inversores y no una mera apuesta táctica. (Will China’s stimulus move the needle this time? | J.P. Morgan Asset Management (jpmorgan.com))

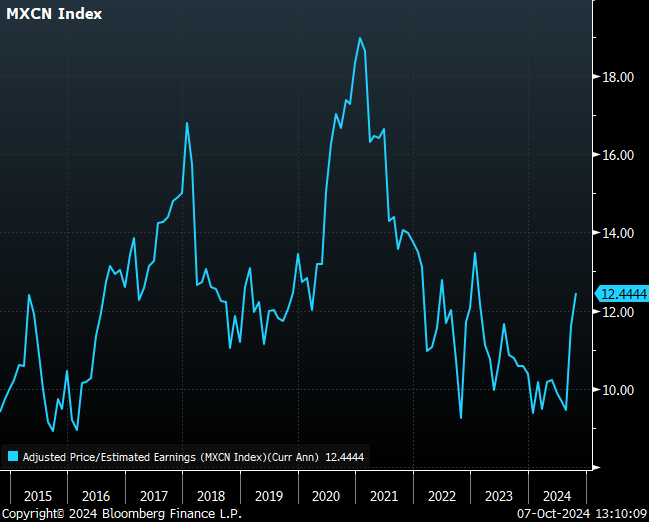

MSCI China Index P/E Estimated Earnings (12,44x) last 10 years.

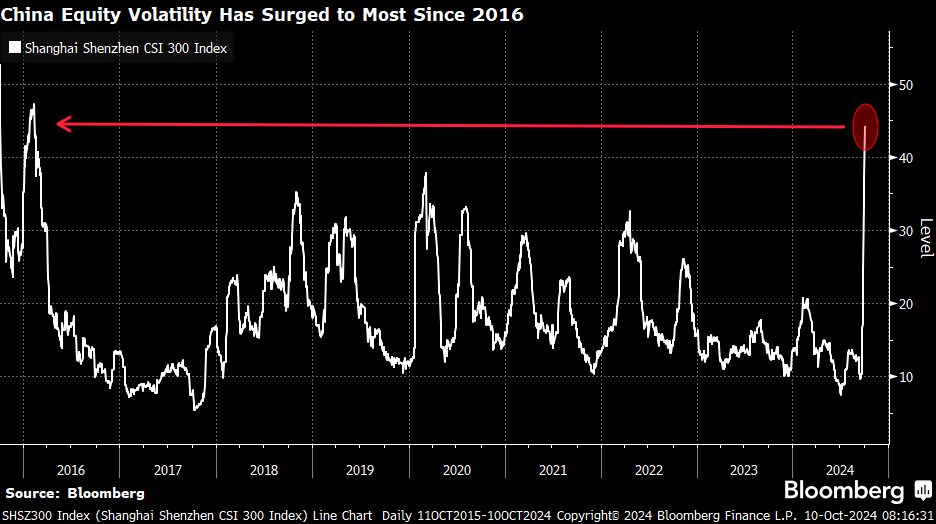

Las caídas en Bolsa de agosto por el temor a una recesión mostraron a los inversores que la volatilidad puede aparecer en cualquier momento, aunque el escenario general parezca benigno. El arbitraje con divisas (carry trade) que tumbó la Bolsa de Japón y se extendió por el resto de los parqués mundiales fue una lección de cómo los inversores pueden ver en pocas horas cómo se diluyen sus beneficios.

Las firmas de inversión insisten en que la volatilidad puede volver a jugar malas pasadas en la recta final del año. El martes el Hang Seng de Hong Kong cayó el 9,41% después de una impecable racha alcista al sentirse los inversores decepcionados por las medidas de estímulo de Pekín. En cambio, el índice chino CSI 300 rebotó el 5,93% tras algo más de una semana cerrado por la fiesta nacional. Schroders considera que hay que tener presentes cinco claves (beneficios y riesgos) para operar ahora en Bolsa teniendo en cuenta la volatilidad, en un contexto económico resistente y con crecimientos de los beneficios empresariales, que crearán oportunidades de compra.

La primera es que las valoraciones globales “siguen siendo favorables para los mercados fuera de Estados Unidos”, según Schroders. El peso de las grandes tecnológicas ha elevado el PER estimado del S&P 500 hasta 24 veces, lo que deja la puerta abierta a entrar en otros mercados como Reino Unido, “uno de los más atractivos del mundo por su historial a largo plazo”, según los analistas de Schroders.

La segunda pasa porque el foco de los grandes inversores ha estado en las grandes tecnológicas, lo que ha reducido la amplitud del mercado, unido a resultados récord en estas cotizadas. Ahora, los mercados más pequeños piden paso de la mano de los recortes en el precio del dinero. “Las economías europeas serán más sensibles a las bajadas de tipos. Sus ciudadanos están más expuestos a las hipotecas variables y podrán incrementar el consumo”.

Japón es un mercado infravalorado para Schroders y la tercera clave a vigilar. Cree que sus cotizadas pueden escribir un capítulo aparte gracias a las políticas de retribución a los accionistas tras “tres décadas de deflación que han llevado a las empresas a acumular efectivo y ahora, con una política monetaria laxa, pueden poner la atención en la retribución al accionista, la inversión y el gasto de capital”, Schroders también pone en valor el apoyo a la divisa y la relajación fiscal.

El cuarto punto son las elecciones de Estados Unidos, en las que el inversor, a juicio de la gestora, no debería posicionar sus carteras pensando cuál será el ganador, “porque casi siempre es una estrategia perdedora y es mejor centrarse en la economía, los tipos, las valoraciones y los beneficios”.

Por último, Schroders apunta que se debe vigilar de cerca la monetización de la inteligencia artificial (IA). “Los ingresos procedentes la IA se acercan a un nivel que se estima 10 veces inferior a la cantidad de gasto de capital que se está invirtiendo actualmente”. La firma focaliza su análisis en los valores relacionados con las infraestructuras para la IA porque “existen dudas sobre su capacidad para rentabilizar su gasto en IA y si habrá suficientes ingresos futuros para justificar el nivel actual de construcción de infraestructuras”.

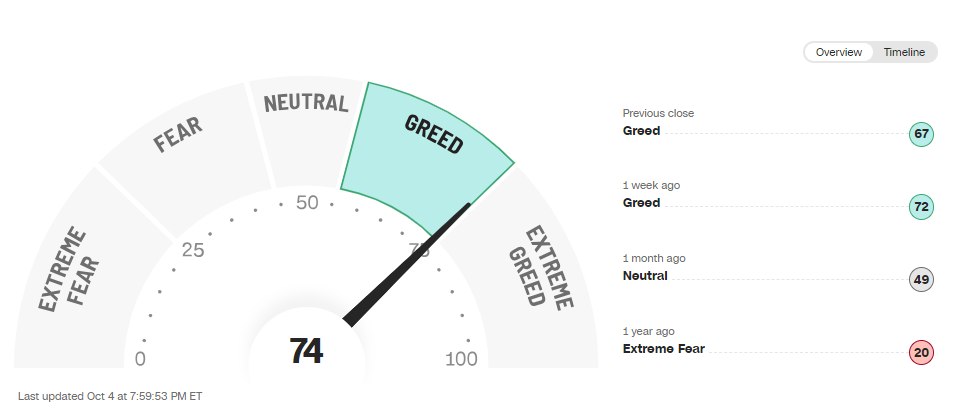

Los indicadores de sentimiento inversor están en niveles de euforia:

El sentimiento inversor se aproxima al de extrema codicia en el último dato del índice miedo/codicia de la CNN (Fear & Greed index) (https://edition.cnn.com/markets/fear-and-greed).

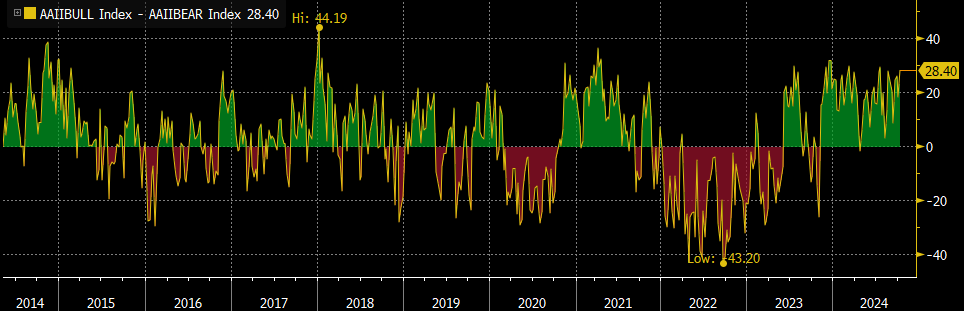

La actualización semanal del índice Alcistas menos Bajistas (Bulls minus Bears Index) también vuelve a la parte alta del rango

AAII Bulls minus Bears Index

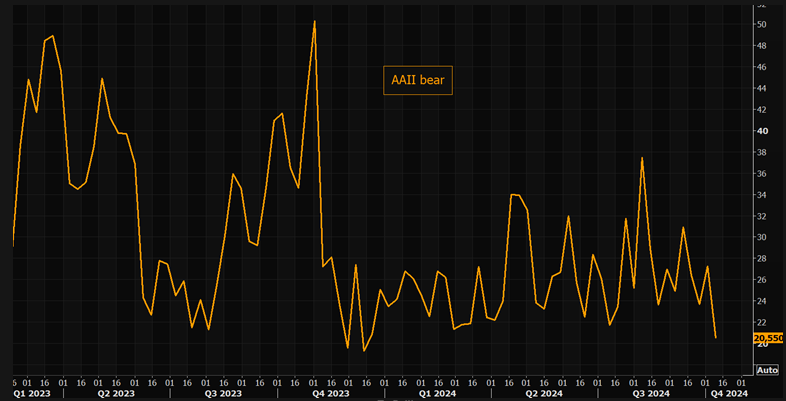

Los bajistas están en mínimos de los últimos años:

Importante esta semana:

Ayer conocimos el dato más importante de la semana en Estados Unidos con la publicación de los datos de IPC de Septiembre, que se situaron por encima de lo esperado, la tasa general interanual +2,4% frente al +2,3% esperado por el consenso de mercado y +2,5% del mes anterior, y mensual +0,2% una décima por encima del +0,1% esperado por el mercado y +0,2% del mes anterior, y la tasa subyacente interanual +3,3% frente al +3,2% esperado y anterior, y mensual +0,3% frente al +0,2% esperado y +0,3% anterior. Y como cada semana, conocimos las cifras de las peticiones de subsidio por desempleo que se situaron por encima de lo previsto en 258 mil por encimas de los 230 mil estimados y 225 mil del dato anterior.

El miércoles también en Estados Unidos se publicaron las Actas de la última reunión de la Fed que mostraron un intenso debate sobre el alcance la bajada de tipos, finalmente acordado por amplia mayoría en un recorte de 50 puntos básicos, pero subrayando que no establece un compromiso de futuros recortes, reforzando la idea de que dependerá de cómo evolucionen los datos, en un contexto en el que se mantiene la visión de que el crecimiento sigue saludable a medida que baja la inflación. Además, las Actas de la Fed revelaron que por primera vez desde 2005, la decisión no fue unánime. Michelle Bowman, gobernadora de la Fed de Kansas, votó en contra del recorte de -50 puntos, al preferir una bajada más prudente de 0,25%. Tal y como recoge el documento, su preocupación radicaba en que pudiese crear un sentimiento prematuro de victoria sobre la estabilidad de los precios, en un contexto de inflación subyacente por encima de los objetivos del Comité.

Esta semana hemos conocido en Europa unos datos macroeconómicos muy decepcionantes, las ventas minoristas de la eurozona publicadas el lunes dejaron señales mixtas en agosto. En números, las ventas al por menor avanzaron un +0,2% en la comparativa mes a mes, en línea con lo esperado y por encima del crecimiento nulo del mes previo. En términos interanuales, estas aumentaron un +0,8%, dos décimas por debajo de lo previsto. Además conocimos que se mantiene el pesimismo entre los inversores. El índice Sentix que mide la confianza de los inversores de la región retrocedió ligeramente menos de lo esperado al situarse en niveles del -13,8, aunque ya acumula cuatro meses en territorio negativo. Por su parte, en Alemania, los pedidos a fábrica vuelven al terreno negativo. En concreto, los pedidos cayeron un -3,9% interanual en agosto, un dato peor al -1,6% estimado y al +4,6% correspondiente al mes anterior.

Ha habido varias declaraciones esta semana por parte de miembros del BCE, tanto Nagel (Presidente del Bundesbank) como Elderson (Miembro del Consejo del BCE), se han mostrado abiertos a nuevas bajadas de tipos en la reunión de este mes de octubre ante la materialización de los riesgos respecto al crecimiento de la economía europea, lo que ha llevado a la probabilidad de una bajada de tipos de 25 puntos básicos en dicha reunión a niveles por encima del 90%. Los avances en materia de inflación, el debilitamiento de los PMI, las perspectivas de crecimiento salarial más débiles, los obstáculos a la transición energética y el hecho de que siete países de la UE en procedimientos de déficit excesivo apuntan a que hay margen para una flexibilización de las políticas. De cara al medio plazo, el riesgo podría estar en que el BCE no se comprometa previamente con una trayectoria definida de tipos de interés y que los mercados puedan ser demasiado agresivos a la hora de descontar la flexibilización de las políticas.

Una encuesta elaborada por Bloomberg a 50 economistas pone de manifiesto que los encuestados esperan un descenso del tipo depo hasta el 2,5% en marzo y hasta el 2% en diciembre de 2025. La mayoría ve riesgos a la baja tanto para el PIB de 2024 y 2025 como de las proyecciones de inflación.

En Alemania, según el diario Spiegel, Lindner quiere aumentar el déficit presupuestario de 2025 en 5.000 millones de euros hasta los 56.500 millones de euros, lo que no debería de extrañar después de la rebaja en materia de crecimiento anunciada esta semana, con un PIB 2024 descendiendo desde el +0,3% hasta 0,2%.

El Ministro de Finanzas Chino anunció este miércoles una sesión informativa este sábado sobre la intensificación del ajuste de la política fiscal.

Además esta semana conocimos que China planea imponer aranceles sobre el brandy europeo, y valora aplicar tarifas sobre los coches, la industria porcina y los lácteos. El país asiático ha optado por tomar represalias, después de que el viernes pasado los estados miembros de la Unión Europea votasen a favor de establecer gravámenes de hasta el 45% sobre los vehículos eléctricos de origen chino. Las medidas tomadas por China sobre el aguardiente ascienden hasta un 39%, con entrada en vigor el viernes 11 de octubre. El principal país afectado será Francia, donde en el 99% de las exportaciones de esta bebida, su socio comercial fue China. La UE ya anunciado que escalará el desacuerdo a la Organización Mundial del Comercio. España tiene más que perder si los aranceles se extienden a la industria porcina (1.223 millones de euros en exportaciones al gigante asiático).

El gobierno alemán revisó este miércoles a la baja su previsión de PIB 2024 a -0,2%, algo ya esperado a la luz de la reciente debilidad de los indicadores más adelantados de ciclo y sin impacto relevante en los mercados, que siguen otorgando una probabilidad del 95% a -25 puntos básicos en la reunión del 17 de Octubre del BCE. En este sentido, hemos visto como Villeroy, y el Gobernador del banco de Grecia, Stournaras, consideran muy probable una bajada de tipos en la mencionada reunión, aunque, como en el caso de la Fed, mantienen que las decisiones futuras serán data-dependientes. Además, consideran que los posibles obstáculos derivados de los resultados de las elecciones estadounidenses, en particular en lo que respecta a las políticas comerciales propuestas por Trump, podrían complicar el camino del BCE.

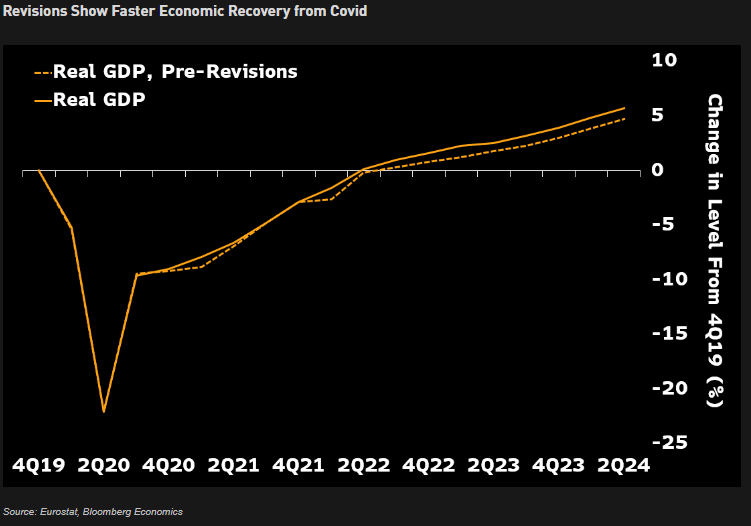

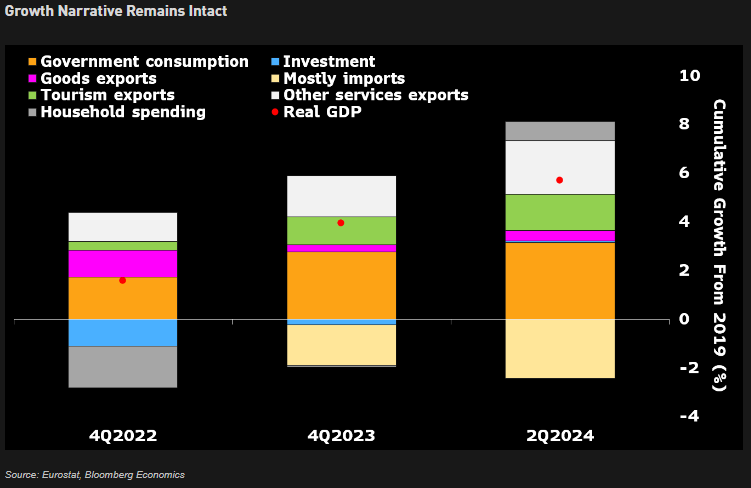

Esta semana Bloomberg Economics publicaba un informe sobre la economía española y lo rápido que se ha recuperado de la pandemia. Recientemente el INE ha revisado el crecimiento del PIB del 2021, 2022 y 2023 al alza, lo que ha añadido un crecimiento adicional del 0,70%. La conclusión de estos datos es que la economía española se ha recuperado de la etapa de la pandemia más rápido de lo que se pensaba inicialmente. El problema, según Bloomberg Economics, es que este rápido crecimiento ha venido, fundamentalmente por el gasto gubernamental (gasto público con su consecuente incremento del déficit) y del espectacular rebote del sector servicios por el turismo, pero el gasto de los hogares y la partida de inversión, por el contrario, han subido muy poco, lo que le da a este crecimiento muy poca estabilidad a medio plazo.

¿Puede Europa crear una economía de innovación? Philippe Aghion, Mathias Dewatripont y Jean Tirole. Philippe Aghion, profesor del College de France, Insead y London School of Economics. Mathias Dewatripont, profesor de Economía en la Universidad Libre de Bruselas. Jean Tirole, premio Nobel de Economía, profesor de la Escuela de Economía de Toulouse.

En las tres décadas posteriores a la Segunda Guerra Mundial, Europa occidental se puso a la par de Estados Unidos en términos de PIB per cápita. Pero desde mediados de los años 1990 esta tendencia se ha revertido y Estados Unidos crece dos veces más rápido que Europa.

¿Qué fue lo que pasó? La explicación es simple: durante los Trente Glorieuses (los 30 años previos a 1975) las políticas de Europa occidental favorecieron un modelo de crecimiento basado en la imitación y la acumulación. Estos países intentaban recuperar el terreno perdido, y el proceso se vio facilitado por un acceso ilimitado a combustibles fósiles (hasta el primer shock petrolero de 1973-74), el Plan Marshall de Estados Unidos que ayudó a los europeos occidentales a reconstituir su stock de capital, y los sistemas educativos que favorecían la absorción de nuevas tecnologías provenientes de Estados Unidos.

Pero llega un momento en que el potencial de crecimiento de la imitación y la acumulación se agota. Una vez que uno se ha acercado lo suficiente a la frontera tecnológica, la innovación necesariamente se convierte en el principal motor del crecimiento. Eso es lo que ha sucedido en Estados Unidos, donde la revolución de la tecnología de la información, y ahora la revolución de la inteligencia artificial, se desarrollaron de manera espectacular. En Europa, en cambio, los responsables de las políticas no supieron adoptar las instituciones y políticas para promover una innovación disruptiva.

Como resultado, la inversión del sector privado de Europa en investigación y desarrollo es apenas la mitad de la de Estados Unidos. Esto se debe principalmente a un efecto de composición. La I+D europea está concentrada en la gama media de la tecnología, que absorbe más del 50% de la I+D privada, y donde la industria del automóvil representa aproximadamente una tercera parte, aunque genera pocas innovaciones novedosas. Por el contrario, el 85% de la I+D privada en Estados Unidos está en áreas más intensivas en I+D y, de paso, de mayor rentabilidad como la biotecnología, el software, el hardware y la IA.

La I+D privada en Europa también sufre a consecuencia de la fragmentación de la UE. En los 27 Estados Miembros hay 27 leyes laborales, conjuntos de normas de contratación (muy poca concesión pública está centralizada a nivel de la UE, a diferencia de la contratación federal en Estados Unidos), reguladores de valores, reguladores de electricidad y productos farmacéuticos, y demás; todos diferentes.

Por otra parte, las start up europeas sufren la inexistencia de una verdadera unión de los mercados de capital. Europa no tiene nada comparable al Nasdaq, carece de la densa red de inversores de capital riesgo de Estados Unidos para financiar nuevos proyectos innovadores y, salvo algunas pocas excepciones (Suecia, Dinamarca y Países Bajos), sus inversores institucionales (fondos de pensiones y de inversión) están menos dispuestos a asumir riesgos asociados con una innovación radical. Si bien los ahorros de los hogares europeos son abundantes, se canalizan, sobre todo, hacia proyectos de bajo riesgo o valores públicos.

Regulación vs presupuesto

El respaldo del sector público europeo de la innovación también deja mucho que desear. En Estados Unidos, la financiación de la I+D pública está concentrada a nivel federal, mientras que en la UE se produce, en su mayoría, a nivel del Estado Miembro. Como es bien sabido, la Unión Europea es un gigante regulatorio, pero un enano presupuestario (con un presupuesto total de alrededor del 1% del PIB del bloque). Dada la magnitud de los desafíos de hoy, que requieren transiciones verdes y digitales a nivel de toda la economía, es una deficiencia enorme.

Por otra parte, en lo que concierne a las instituciones públicas, nada en Europa se asemeja a las Agencias de Proyectos de Investigación Avanzada (Arpa, por sus siglas en inglés) de Estados Unidos. Al delegar la toma de decisiones y la gestión de proyectos a científicos prominentes, han ayudado al gobierno de Estados Unidos a estimular continuamente la innovación disruptiva en sectores estratégicos. Entre los logros famosos asociados con esta estrategia están el GPS, Internet (derivada de Arpanet) y el desarrollo de las vacunas ARNm contra el Covid-19.

Las vacunas ARNm son un excelente ejemplo de “política industrial amigable con la competencia”. Cuando estalló la pandemia, la Autoridad de Investigación y Desarrollo Biomédico Avanzado (Barda) concentró su financiación en tres tecnologías, con dos proyectos (uno estadounidense y otro europeo) por tecnología. Los seis terminaron siendo aprobados por la Administración de Alimentos y Medicamentos de Estados Unidos y por la Autoridad Europea de Medicamentos en tiempo récord.

Lo interesante es que los dos principales ganadores, la empresa norteamericana Moderna y la firma alemana BioNTech, eran compañías biotecnológicas pequeñas, y solo un proyecto se originó en un líder global prepandémico en las vacunas (una alianza de Sanofi-GSK).

Este ejemplo ofrece un modelo de una política industrial europea exitosa. El modelo estadounidense delega la toma de decisiones científicas en científicos prominentes, no pretende saber qué tecnologías funcionarán y no ofrece ninguna ventaja particular. Estas características lo convierten en un remedio promisorio para muchas de las deficiencias graves del ecosistema de innovación europeo que el expresidente del Banco Central Europeo Mario Draghi destacó en su reciente informe sobre competitividad de la Unión Europea.

Draghi propone inversiones públicas y privadas gigantescas en investigación fundamental y tecnologías disruptivas, así como reformas de la gobernanza de la Unión Europea destinadas a agilizar la toma de decisiones, relajar las restricciones regulatorias y poner a cargo a los científicos y a los empresarios.

Europa necesita con urgencia crear las condiciones para que surjan nuevos innovadores prometedores. Sin un cambio en su doctrina económica –según la cual la regulación se impone en gran medida a la inversión–, Europa corre el riesgo de sufrir una caída irremediable.

El informe de Draghi muestra la salida de esta espiral de muerte económica. Pero primero debe asimilarse plenamente su mensaje sobre la gobernanza.

Los aranceles que defiende Donald Trump perjudicarían al mundo. Martin Wolf. Financial Times.

Donald Trump cree que los aranceles tienen propiedades mágicas. Incluso afirmó en su discurso en el Club Económico de Nueva York el mes pasado que “frené guerras con la amenaza de los aranceles”. Y añadió que “detuve guerras con dos países que importaban mucho”. Hasta tal punto llega su fe en los aranceles que ha propuesto aumentarlos al 60% sobre las importaciones procedentes de China y hasta el 20% sobre las del resto del mundo. Incluso ha sugerido imponer un arancel del 100% a las importaciones de países que amenazan con abandonar el dólar como divisa mundial.

¿Se pueden defender políticas tan perturbadoras? En un artículo publicado en The Atlantic el 25 de septiembre, Oren Cass, director ejecutivo de American Compass y colaborador de Financial Times, sostiene que los economistas que critican las propuestas de Trump ignoran los beneficios. En concreto, ignoran una importante “externalidad”, a saber, que los consumidores que compran productos extranjeros “seguramente no tendrán en cuenta la importancia que tiene fabricar cosas en Estados Unidos”. Los aranceles pueden combatir esta externalidad convenciendo a la gente para que compre productos estadounidenses y ofrezca empleo a los estadounidenses.

Sin embargo, como escriben Kimberly Clausing y Maurice Obstfeld en un contundente artículo para el Peterson Institute for International Economics, no basta con argumentar que podrían obtenerse algunos beneficios. Para justificar las propuestas de Trump hay que evaluar los costes de las medidas propuestas, la magnitud de los supuestos beneficios y, sobre todo, si estas medidas serían la mejor manera de alcanzar los objetivos deseados. Por desgracia, los costes son enormes, los beneficios dudosos y las medidas son inferiores a las opciones alternativas.

Los aranceles son un impuesto sobre las importaciones. Trump parece creer que el impuesto lo pagarán los extranjeros. Algunos de sus partidarios argumentan que es imposible identificar los efectos inflacionistas de los aranceles de Trump. Eso es muy discutible. En cualquier caso, las últimas propuestas de Trump, en palabras de Clausing y Obstfeld, “se aplicarían a más de ocho veces más importaciones que su última ronda (unos 3,1 billones de dólares, según datos de 2023)”. Esto tendría un impacto mucho mayor en los precios que el relativamente modesto proteccionismo del primer mandato de Trump.

Además, si el coste del arancel recayera efectivamente en los proveedores extranjeros, el precio para los consumidores estadounidenses no se vería afectado. Si es así, ¿por qué debería el arancel causar un renacimiento de las empresas estadounidenses que compiten con las importaciones?

Reducir beneficios y salarios

Lo único que conseguiría entonces sería reducir los beneficios y los salarios de los proveedores extranjeros. Sólo en el caso de que los aranceles aumenten los precios pueden producir la regeneración industrial que buscan los proteccionistas.

¿Y qué hay de los beneficios? El periodista francés experto en economía del siglo XIX, Frédéric Bastiat, hablaba de “lo que se ve y lo que no se ve”. En política comercial, esta distinción es vital. Un impuesto sobre las importaciones es, fundamentalmente, también un impuesto a las exportaciones. Esto se debe en parte a que los aranceles son una carga para los exportadores que dependen de insumos importables. También se debe a que la demanda de divisas caerá y el tipo de cambio del dólar subirá si los aranceles reducen las importaciones, como se espera. Eso hará que las exportaciones sean menos competitivas.

Así, los aranceles propuestos por Trump tenderán a expandir las industrias menos competitivas que sustituyen importaciones, pero perjudicarán a las altamente competitivas que exportan. Eso parece ser un error terrible para la economía. Las represalias extranjeras contra las exportaciones estadounidenses agravarían este daño.

Desplazamiento de mano de obra

Es fundamental recordar que la economía estadounidense está ahora cerca del pleno empleo. Por tanto, cualquier desplazamiento de mano de obra hacia la industria de sustitución de importaciones se producirá a expensas de otras actividades. De hecho, esta es una de las diferencias más importantes con el arancel McKinley de 1890 que tanto alaba Trump. Después de 1880, la población rural estadounidense se trasladó a las zonas urbanas a medida que se expandía la industria. Además, entre 1880 y 1900, casi 9 millones de inmigrantes entraron en Estados Unidos, algo menos de un 20% de la población inicial. Esto equivale a 60 millones de inmigrantes en los veinte años siguientes. Ni que decir tiene que ahora no existe tal oferta de mano de obra. Por el contrario, Trump propone expulsar a millones de inmigrantes.

El propio Trump parece creer que los aranceles elevados y la reducción de las importaciones mejorarán los déficits externos de Estados Unidos. Pero esto último es, en parte, el reflejo de la entrada de capital en Estados Unidos.

Una de las razones de esta afluencia es que los extranjeros quieren usar (y, por tanto, mantener) el dólar, algo que Trump intenta defender a toda costa. Otra razón es el exceso de demanda interna, hoy en día en gran medida la contrapartida del déficit fiscal, que también pretende mantener. De hecho, las entradas de ahorro extranjero y los déficits fiscales son posiblemente las causas dominantes de los persistentes déficits externos que Trump detesta.

Por último, lo más importante son los supuestos beneficios de estos aranceles elevados para la clase trabajadora. Una de las propuestas de Trump es que los ingresos arancelarios podrían sustituir al impuesto sobre la renta. Eso no tiene sentido. Si se intentara, podría ser el fin de programas tan importantes para los estadounidenses de a pie como Medicare.

Según otro documento de Clausing y Obstfeld, el arancel máximo de ingresos del 50% sólo aportaría 780.000 millones de dólares, menos del 40% de los ingresos del impuesto sobre la renta. Peor aún, como impuesto sobre las ventas de bienes importados, los aranceles son muy regresivos. Los ricos gastan relativamente poco de sus ingresos en esos productos.

Los aranceles de Trump son, en suma, una idea grotesca: ayudarán a los sectores menos competitivos de la economía, al tiempo que perjudicarán a las partes más competitivas; perjudicarán a muchos de sus propios partidarios, e infligirán un grave daño al comercio internacional, a la economía mundial y a las relaciones internacionales.

Sí, hay argumentos a favor de intervenciones industriales selectivas. Pero los muros arancelarios de Trump son precisamente lo contrario. Serían mucho más recomendables las ayudas específicas y transparentes. Esperemos que esta nueva guerra comercial ni siquiera llegue a empezar.

Buen fin de semana!!