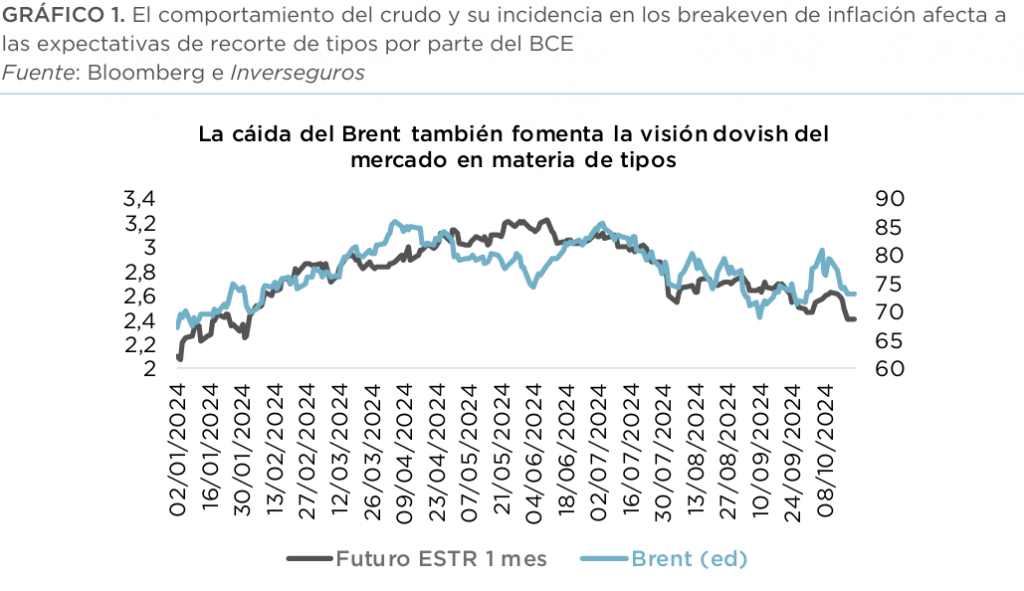

Los mercados siguen sin encontrar un punto de equilibrio a pesar de que la volatilidad, aunque todavía elevada, ha retrocedido, esta semana hemos conocido unos débiles datos adelantados de actividad en la eurozona que acentúan el debate sobre si el BCE debe ser más agresivo en el proceso de bajada de tipos, en contraste con el debate en Estados Unidos, donde los favorables datos macro sesgan la discusión justo en sentido inverso. Ayer la publicación de los datos de PMI adelantados mostrando una clara divergencia entre Europa y Estados Unidos. En la economía europea se consolida un escenario de estancamiento, con un dato de PMI de 49,7 frente al 49,6 anterior. Si bien el sector industrial europeo frena su caída, el sector servicios reduce su ritmo de expansión. De esta forma, se acentúa la pérdida de empleo y cae la intención de subir precios de las empresas ante la debilidad de la demanda. Por países, una ligera recuperación de la economía alemana, que sigue recesión, se ve frenada por el deterioro de la economía francesa, que profundiza en el ritmo de contracción. En Estados Unidos, en cambio, los PMIs volvieron a marcar un buen nivel de expansión, con el sector servicios como principal vector de crecimiento. Vino acompañado de la caída de las peticiones semanales de subsidios de desempleo, aunque el dato hay que seguir matizándolo por el efecto de los huracanes sufridos a primeros de mes.

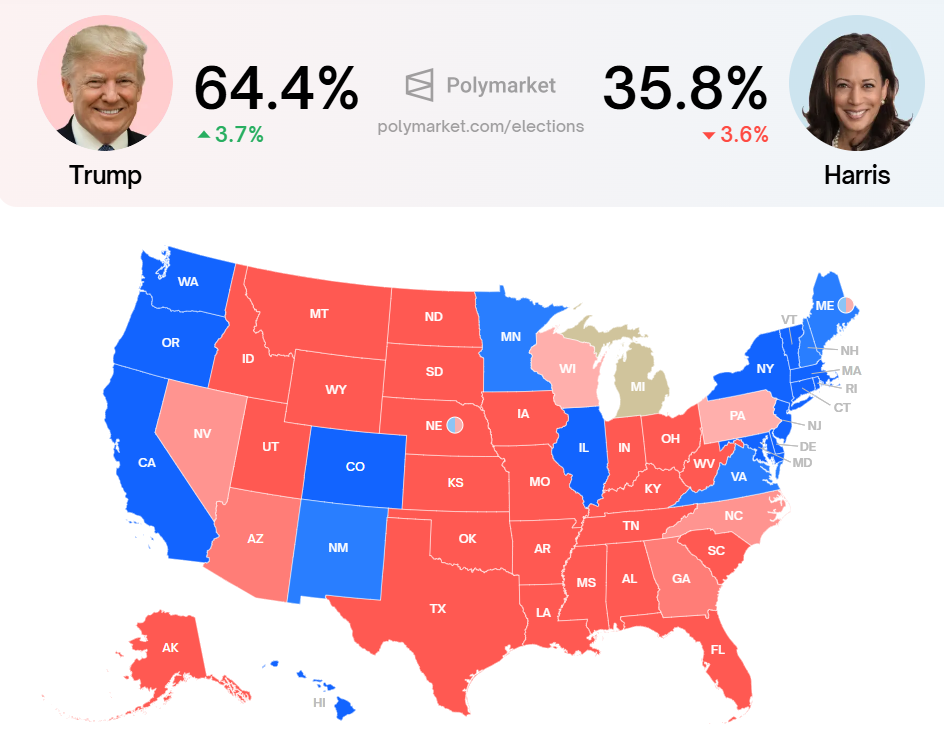

El mercado de bonos empieza a poner en precio la llegada de Trump, ante la recuperación en las encuestas y el súbito aumento en las probabilidades implícitas en las casas de apuestas (59% Trump frente al 46% de Harris), Polymarket ya da una probabilidad del 64% a que gane Trump. La llegada del candidato republicano traería mayores déficits fiscales y nuevas presiones inflacionistas en forma de tarifas y restricciones comerciales. Por ello, las bajadas de tipos oficiales implícitas en los futuros siguen disminuyendo, entre 5 o 6 bajadas para 2025 frente a las 10 de finales de agosto, y la curva soberana gana pendiente ante unas expectativas de mayores presiones sobre los precios al consumidor, como muestra el aumento de 30 puntos básicos en la inflación implícita en los bonos desde el mes de septiembre, situándose en niveles del 2,3%.

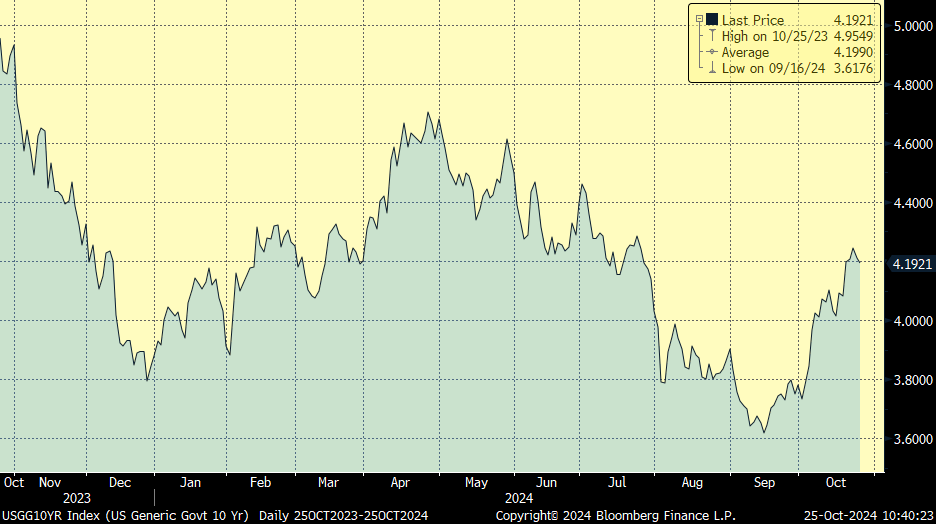

Rentabilidad del Bono a 10 años americano-últimos 12 meses:

El tono más cauto de Lagarde durante su comparecencia de la semana pasada dejó en claro que, con una inflación viajando a ritmos del 1,7% en la zona euro, la principal preocupación de la entidad está virando ahora hacia el crecimiento. A pesar de que, a diferencia de la Fed, el BCE no tiene como objetivo alcanzar el pleno empleo y la estabilidad de precios de manera simultánea, los recientes malos datos económicos sirvieron para justificar una nueva bajada por parte de la autoridad. Asimismo, Christine Lagarde señaló que el escenario base sigue siendo el de un aterrizaje suave. Parece que con una inflación por debajo del +2% tanto para la zona euro como para las principales economías, el BCE tiene ahora más margen para actuar y evitar un deterioro abrupto de la actividad que deprima los precios más de lo deseado. En este sentido, Lagarde mantuvo su tónica habitual al apuntar que no garantiza nuevos recortes y que la decisión de diciembre dependerá de los datos entrantes.

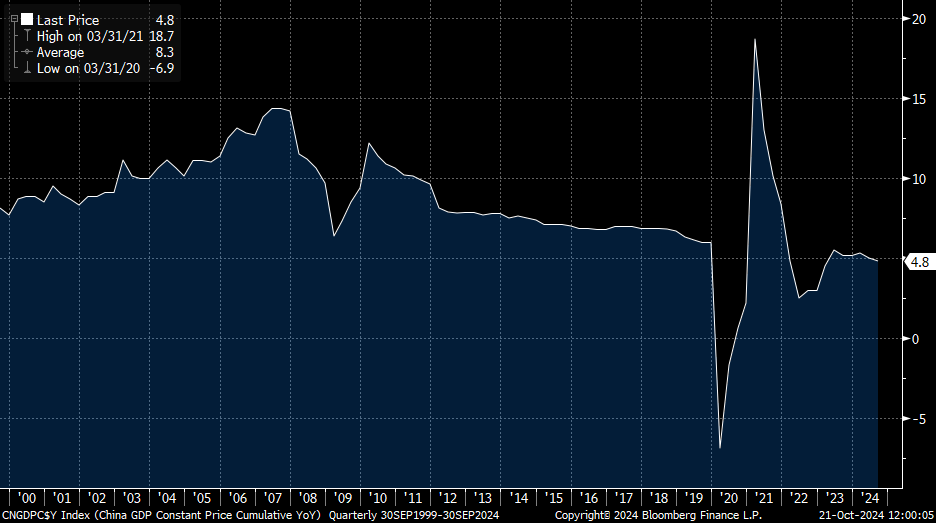

En Asia, las buenas noticias provenían desde China tras unas cifras de crecimiento, ventas minoristas y producción industrial por encima de las expectativas. El gigante asiático presentó una de las mayores sorpresas de la semana al crecer un +4,6% interanual en el 3T, una décima por encima de lo esperado. En el acumulado del año, la segunda mayor economía escala a ritmos del +4,8% interanual, por lo que, por el momento, resulta difícil alcanzar el +5% perseguido por las autoridades. Consideramos que se necesitan de mayores estímulos que apunten a mejorar la confianza del consumidor chino, permitiéndole retomar su nivel de crecimiento observado antes de la pandemia.

Crecimiento interanual del PIB de China desde 1999.

Las elecciones en Estados Unidos llevan el oro a otro récord histórico. El precio del oro batió esta semana un nuevo récord histórico, algo que el mercado atribuye a las rebajas de tipos de interés y a la tensión geopolítica global. La onza tocó los 2.739 dólares (actualmente cotiza a 2720$), con lo que acumula una revalorización del 32% en lo que va de 2024. En este rally, para sorpresa de algunos analistas, el oro también sube durante las jornadas en que otros activos como la Bolsa o los bonos descuentan inferiores expectativas de descensos en las tasas de la Reserva Federal o un descenso de la tensión en Oriente Próximo.

Según los analistas de Bank of America, de hecho, está rota la tradicional relación inversa entre el precio del oro y los costes de financiación del Tesoro estadounidense. Cuando la rentabilidad del bono baja, es verdad que las onzas avanzan como es habitual, al ganar atractivo frente a la renta fija, pero también cuando los tipos se mantienen o suben, el precio del oro aguanta su valoración. Desde que la Fed bajara tipos en 50 puntos básicos el pasado 18 de septiembre, la rentabilidad del bono de Estados Unidos ha repuntado del 3,79% al 4,17%, sin afectar la escalada del oro. El motivo de este giro en esa relación histórica es, según BofA, el temor a que una gran subida del déficit público en Estados Unidos dispare la volatilidad y coste de sus bonos, dejando el oro como “el último refugio seguro para los inversores, lo que incentiva su compra por traders y bancos centrales”. Bank of America estima que un Gobierno de Kamala Harris elevará en 3,5 billones de dólares la deuda pública de su país, mientras que Donald Trump lo haría en 7,5 billones. Precisamente, otros analistas apuntan a que, en los últimos días, el incremento de probabilidades de victoria de Trump justifica el ascenso del oro. BofA, que prevé un oro a 3.000 dólares por onza, concluye que “los mayores tipos reales de interés no meten presión al oro. Esto refleja la preocupación por que la política fiscal en Estados Unidos y en otros países no sea sostenible”.

Israel discute un ataque contra Irán después de las filtraciones de documentos del Pentágono y el fracaso del intento de asesinato de Hezbolá contra Netanyahu.

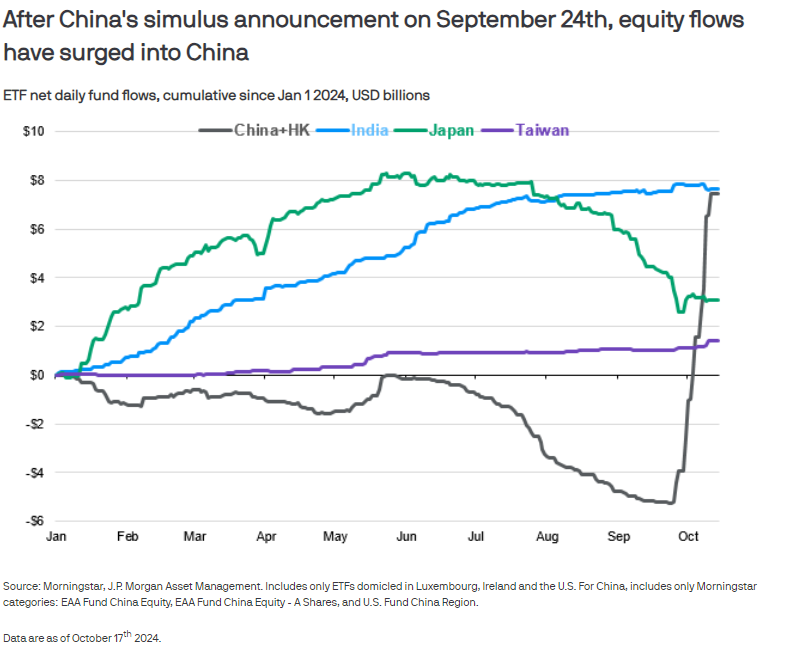

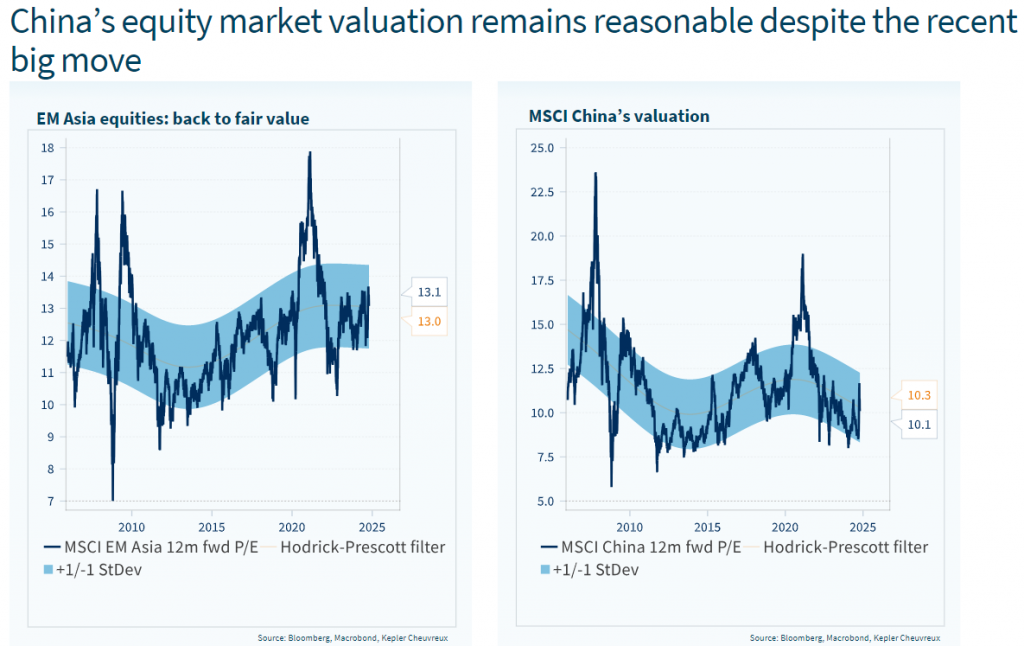

Los flujos en Bolsa china siguen recuperando y ya han igualado a los flujos que llevaba en el año la Renta Variable India que era la bolsa que mayores flujos llevaba en el 2024 en Asia. Esta semana en su informe de estrategia semanal Kepler seguía positivo en Bolsa china, diciendo que a pesar del rebote que lleva en las últimas semanas, impulsada por los anuncios de estímulos, sigue cotizando a valoraciones muy razonables.

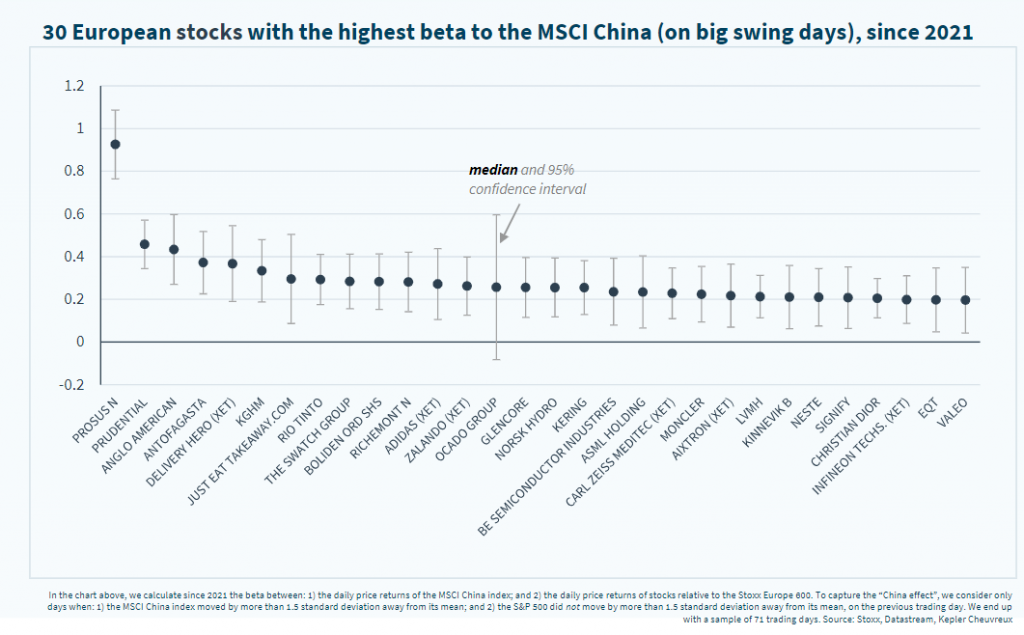

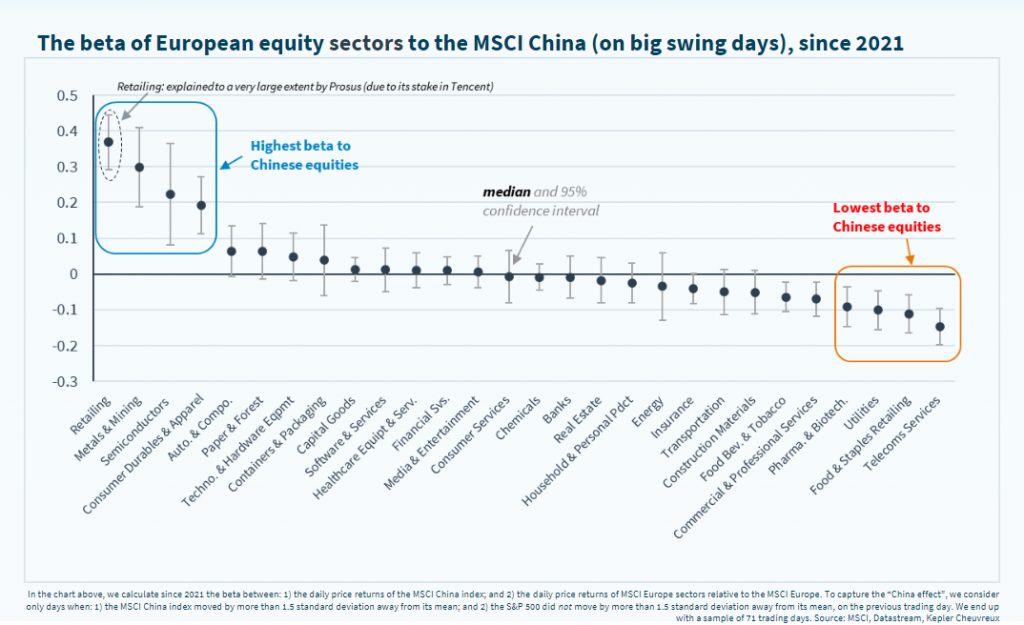

Esta semana un informe de Kepler analizaba las compañías europeas con mayor exposición a China medida por si correlación con el MSCI China, un análisis que me ha parecido muy interesante. Los analistas de Kepler cogen los días de fuerte caída en MSCI China y sacan los valores europeos que más se ven afectados.

Otros de los catalizadores positivos de la bolsa china es la fuerte actividad que están teniendo las compañías en recompra de acciones, con máximos de recompras de acciones en el país (https://www.ft.com/content/a7ea387b-05f0-4fb8-95cf-bc6722bb7fda). En lo que llevamos de año ha habido recompra de acciones de compañías cotizadas chinas por valor de 33 billones de dólares (235 billones de reminbis), más del doble que el año pasado, síntoma de lo baratas que ven las propias compañías la cotización de su acción, es una manera de retribuir al accionista que en Europa no se estila mucho pero sí en Estados Unidos. Más de 20 compañías chinas, incluida el grupo petrolífero participado por el gobierno Sinopec, han anunciado programas de recompras de acciones después de los últimos estímulos publicados por las autoridades chinas.

En su informe de estrategia Julius Bäer asigna una probabilidad del 45 % a que los Republicanos arrasen en las elecciones americanas y Trump gane en las dos Cámaras (Congreso y Senado), además los analistas de Julius Bäer esperan cierta volatilidad preelectoral. El mensaje “mayor crecimiento, mayor inflación, mayor rentabilidad de la deuda” también va calando, si los republicanos tienen el control total, se espera que arrojen más leña al fuego de la economía. En el caso de que Trump gane, habrá que ver lo que sucede al día siguiente, según Julius Bäer si se anunciaran nuevas medidas de estímulo, no les sorprendería que la preocupación sobre la sostenibilidad de la deuda produjera un cambio repentino en el comportamiento del dólar y se debilitase frente al resto de divisas.

La temporada de resultados empresariales del tercer trimestre del año está mostrando una brecha significativa entre Estados Unidos y Europa. Parte puede achacarse a las elecciones americanas ya que los responsables políticos suelen ser bastante hábiles a la hora de impulsar la economía en periodos preelectorales y tener a los electores contentos cuando van a votar. Pero la mejor evolución de Estados Unidos comenzó mucho antes del periodo electoral, se trata de algo estructural. Como digo, en Estados Unidos la temporada de resultados ha arrancado de forma brillante habiendo presentado ya resultados el 14% de las empresas del S&P 500. Un 79% de estas empresas han superado las previsiones, lo que es un dato superior a la media de los últimos diez años (74%). Las empresas del sector financiero y tecnología de la información lideran las sorpresas al alza, mientras que las empresas de materias primas son las que menos están batiendo expectativas. En conjunto, los beneficios del S&P 500 están siendo un 6,1% mejor de lo esperado, ligeramente inferior al promedio de los últimos diez años (6,8%).

En Europa, la situación es muy diferente ya que sólo un 40% de las empresas ha superado las previsiones de beneficios. La debilidad actual de China ha sido el argumento más citado como causa de los malos resultados.

Las próximas dos semanas van a ser cruciales, ya que cerca del 60% de las empresas del S&P 500 presentarán resultados. Entre ellas, seis de las “siete magníficas” lo que nos dará una idea del estado del ciclo de inversión en inteligencia artificial. Los inversores prestarán mucha atención a ver si el sector tecnológico puede mantener su dominio y ofrecer otra razón más para seguir siendo optimistas respecto a las acciones estadounidenses.

Importante esta semana:

El miércoles se publicó el Libro Beige de la Fed que recogía que 9 de los 12 distritos en los que hay sedes de la Fed han registrado una actividad económica llana o una modesta bajada desde septiembre. Esto contrasta con las recientes publicaciones nacionales sobre el crecimiento del empleo, los precios al consumidor y las ventas minoristas de septiembre. Asimismo, el Libro Beige presenta un empleo con un leve crecimiento y despidos limitados. En cuanto a la inflación, continúa moderándose, aunque con aumentos en los costes de los seguros y la salud.

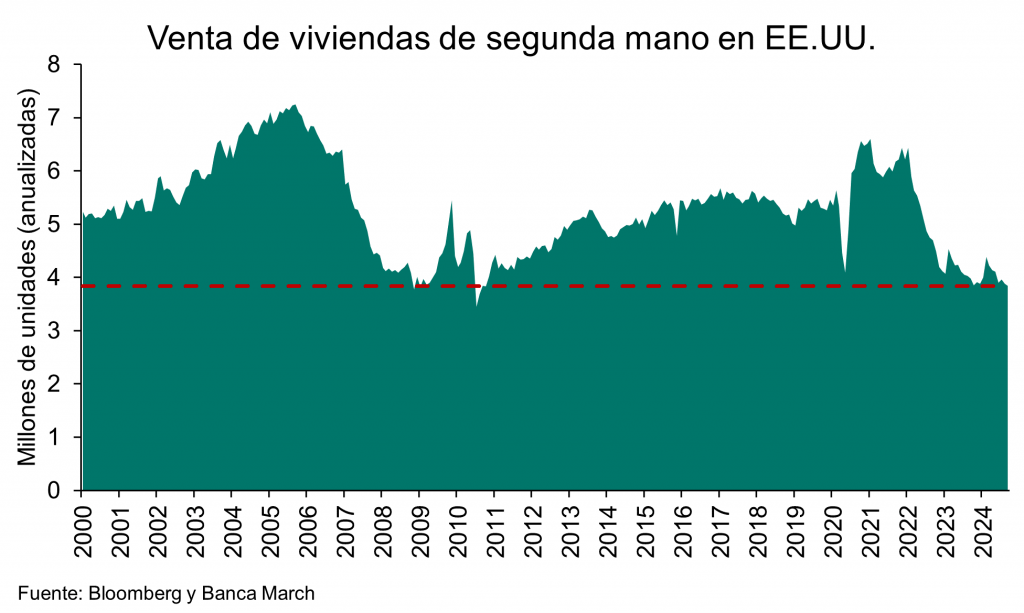

También el miércoles en Estados Unidos se publicaron las ventas de viviendas de segunda mano retrocedían a mínimos de 14 años en septiembre. Con una caída del -1% mensual, las cifras del sector inmobiliario estadounidense decepcionaban al mercado que estimaba un avance del +0,5%. En términos anualizados, las unidades vendidas se situaron en 3,84 millones, ligeramente por debajo de los 3,88 millones previstos. Este mal momento que atraviesa el sector viene explicado, entre otras cosas, por el hecho de que los compradores optan por esperar a que los tipos hipotecarios retrocedan de la mano de los recortes llevados a cabo por la Reserva Federal y ante la incertidumbre electoral. No obstante, teniendo en cuenta que casi el 90% de las hipotecas en Estados Unidos son a tipo fijo, no parece ser un motivo de alarma en el corto plazo

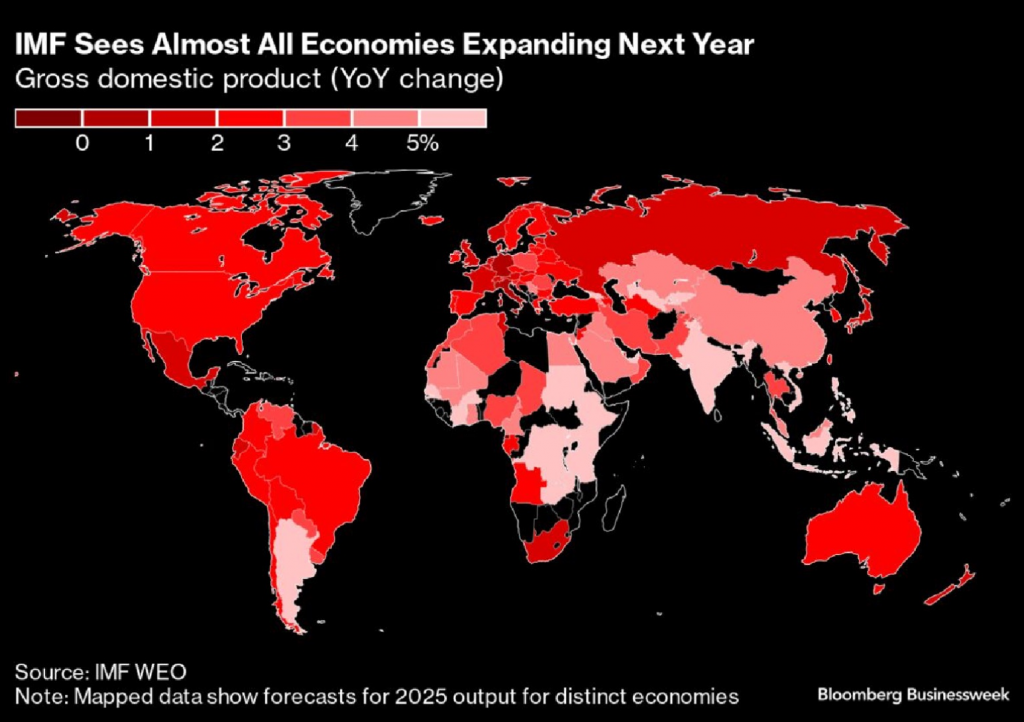

Este martes el Fondo Monetario Internacional publicó su última edición de su informe Perspectivas Económicas Mundiales (WEO), que mantiene sus previsiones de crecimiento del PIB global 2024 en 3,2% y revisó a la baja 2025, hasta +3,2%, rebajando una décima sus previsiones de julio, en un contexto de riesgos al alza (conflictos bélicos, proteccionismo comercial) que podrían a su vez dificultar las bajadas de tipos de los principales bancos centrales. Se amplía la brecha de crecimiento entre Europa y Estados Unidos, este año Europa crecería al 0,80% y el año que viene al 1,20% frente a los crecimientos estadounidenses del 2,80% en 2024 y del 2,2% en 2025.

Según el FMI la economía española crecerá este año un 2,9%, subiendo medio punto porcentual respecto a las cifras que manejaba al inicio del verano tras reconocer su “sorpresa” ante su buena evolución en el segundo trimestre del año gracias al turismo, a principios de año el FMI esperaba que el PIB español creciese un 1,5%. Estados Unidos avanzará a un ritmo del 2,8% este año (tras una mejora de dos décimas).

Las únicas dudas que tiene el organismo respecto a España es si será capaz de mantener el ritmo en 2025, cuando según sus estimaciones terminará el ejercicio apuntándose un 2,1%. Esta cifra no ha sido actualizada por el FMI (ni ahora ni en julio) y se mantiene estable, a la espera de que se disipen algunas de las nubes que planean en el horizonte. La tasa de paro, según el FMI, podría terminar este año en el 11,6%. Es prácticamente el doble que la media de los países de su entorno, que se sitúa en el 6%. Las asignaturas pendientes no han cambiado, debilidad de la inversión privada, temor a un repunte en los precios de la energía, incremento de los costes laborales y la baja productividad. Compensa la balanza el dinamismo en las exportaciones y especialmente en el turismo, que este año ha marcado un nuevo récord histórico. “Detectamos una disparidad clara en la eurozona: las economías que dependen de la producción están sufriendo más, mientras que las que dependen de los servicios, entre los que si incluye el turismo, como es el caso de España, crecen más”, según el informe del FMI.

En este último informe el FMI dibuja un entorno internacional de máxima incertidumbre, con revisiones a la baja en algunas de las grandes economías mundiales, como Alemania, que lastra la zona euro, o Japón.

En la eurozona, el organismo ha recortado en una décima su previsión, hasta una media del 0,8% para 2024. Aun así, es el doble que en 2023 y, si se cumplen los pronósticos, el PIB de los países del euro seguirá mejorando hasta el 1,2% el próximo año.

El FMI también ha dado un toque a China al rebajar dos décimas sus estimaciones de crecimiento, hasta el 4,8% para 2024, y mantener en el 4,5% la de 2025. Aun así, desde el organismo destacaron “que las reformas emprendidas van por el buen camino” para superar la crisis inmobiliaria que ha lastrado la economía del gigante asiático.

Según el FMI, Latinoamérica crecerá de media un 2,1% este año, tres décimas por encima de lo esperado. Brasil es el gran motor, con una revisión al alza de un punto porcentual, hasta el 3%. Por el contrario, México da muestras de debilidad, con una revisión a la baja de siete décimas, hasta el 1,5%, por la debilidad de la demanda interna.

En general, hay cautela generalizada en las previsiones para los mercados emergentes, que se mantienen sin cambios. Crecimiento medio del 4,2% para este año, la misma cifra que se espera en 2025, con India como el motor económico de la región, con un avance del 7% este año.

Los números mejoran para Rusia, que crecerá cuatro décimas por encima de lo previsto, hasta el 3,6%, tanto por un impacto más limitado del que se esperaba de las sanciones económicas impuestas por Estados Unidos y Europa tras la invasión de Ucrania, como por su capacidad de estrechar lazos comerciales en Asia y otras regiones.

También Funcas subía esta semana su previsión del PIB español al 3%, pero alerta de un desfase fiscal de 8.000 millones. A comienzos de año, el grueso de los servicios de estudios de los principales organismos nacionales e internacionales veían una economía en desaceleración bajo el influjo del enfriamiento europeo, un mercado laboral resistiendo, pero avanzando al ralentí y una inflación que, si bien se había moderado, aún amenazaba con deparar nuevos sustos. Como resultado de ese cóctel, la inmensa mayoría de los economistas atisbaba entonces un crecimiento del PIB español inferior al 2%. El buen comportamiento de la economía en la primera mitad del año, con un aumento del PIB del 0,8% en el primer trimestre y del 0,9% en el segundo, junto a las revisiones estadísticas al alza efectuadas por el INE en los datos de la segunda parte de 2023, dieron el pistoletazo de salida a un carrusel de revisiones positivas en las perspectivas de la economía nacional. Un proceso de ajuste que ha ido en ascenso en las últimas semanas, hasta situar el PIB a las puertas del 3%, frontera que esta semana alcanzó Funcas. El think tank revisó al alza en 5 décimas su pronóstico de crecimiento, hasta situarlo en el 3% para este año, y en tres décimas el correspondiente a 2025, hasta auparlo al 2,1%. Las causas de la fuerte revisión al alza para 2024, que supera el 2,9% vaticinado recientemente por BBVA Research, el 2,8% del Banco de España o la OCDE, y el 2,7% del propio Gobierno, hay que buscarlas, sobre todo, en el tirón del sector turístico y en la fortaleza de las exportaciones de bienes y servicios, pese a la atonía de los mercados europeos, factores que, unidos al consumo público, “se mantendrán como los principales motores del crecimiento” en el conjunto de 2024, con tasas de aumento superiores al 3% (un 3,8% en el caso del gasto de las Administraciones Públicas y del 3,3% en el de las exportaciones). Mientras, el consumo de los hogares crecerá un 2,7%, aunque no tanto por el empleo, que en cualquier caso está teniendo “un buen comportamiento”, sino por la mejora de los salarios, que “han crecido algo más de lo que se había anticipado”, según Funcas. Pero Funcas prevé una debilidad de la inversión, primero porque inversión empresarial, esencial para espolear la actividad y la creación de empleo, “mantiene su senda de relativa debilidad”, con niveles inferiores todavía a los de 2019, un estancamiento que, según Funcas, “resulta inquietante” a largo plazo. Y segundo, porque a los dos grandes pulmones de la economía española, las exportaciones turísticas y el gasto público, no les queda demasiado fuelle, “Tienen poco recorrido”. Las primeras porque es difícil “que sigan creciendo a este ritmo”. Y el gasto público, porque no se puede mantener si se aspira a cumplir con las reglas fiscales de la UE, en un contexto en el que “el tirón del gasto en consumo (público) ha neutralizado el plus de recaudación procedente del vigoroso crecimiento de la economía”.

De hecho, Funcas estima que el déficit público se situará en el 3,1% este año y en el 3% en 2025. Esto es, duda de que el Gobierno logre rebajar al 2,5% el desfase entre ingresos y gastos el año que viene, como ha prometido a Bruselas en su plan fiscal estructural. Para lograrlo, el think tank avisa de que sería necesario un ajuste de unos 8.000 millones de euros por la vía del gasto y/o de los ingresos. En este sentido, Funcas cree que en materia de impuestos “hay margen” de maniobra, pero no tanto para subir los tributos sino para retocar un sistema “muy generoso” en bonificaciones y en “trato diferencial para distintos tipos de contribuyentes”.

Esta semana hemos tenido declaraciones de varios miembros del Banco Central Europeo siguieron mostrando el sesgo dovish que lleva prevaleciendo en las últimas jornadas. De hecho, Centeno volvió a sugerir que un recorte de 50 puntos básicos está sobre la mesa en diciembre, mientras que Villeroy, que suele tener un sesgo mucho más moderado en este apartado, también hizo hincapié en que se mantienen todas las opciones abiertas de cara a la próxima reunión. De esta forma, los futuros de tipos de interés incrementaron la probabilidad de ver un recorte de medio punto en diciembre, alcanzando el 40%. Ayer Lane, miembro del Consejo del BCE, confía en que la inflación de los servicios se moderará en los próximos meses. La desaceleración esperada en el crecimiento salarial de 2025 apunta a una moderación de la inflación de los servicios. Por otro lado, Nagel, el gobernador del Bundesbank advertía que la autoridad monetaria no debería apresurar a rebajar los tipos de interés. El miércoles, Lagarde avisaba que la se espera una subida de los precios por encima del 2%. Con esto, Nagel ha confirmado la seguridad de que se alcanzará el objetivo para mediados del próximo año.

Como decía al comienzo del mail ayer se publicaron datos de PMI en Europa, el PMI Composite de la Zona Euro de octubre se saldó con una ligera subida hasta niveles de 49,7 (desde 49,6 del mes anterior), lo que supone un escenario compatible con un estancamiento de la economía, en el que existe una clara debilidad del sector manufacturero y una expansión moderada de la actividad en los servicios.

En Japón, el Gobernador del Banco Central de Japón, Ueda, señala que no habrá subida la próxima semana y cree que «tenemos tiempo suficiente» para examinar los datos, además hemos conocido que el IPC subyacente de Tokio cayó menos de lo esperado en octubre. Por otra parte, el Ministro de Finanzas de Japón habló de tipo de cambio con Yellen.

Por qué Occidente debe prestar más atención a la subida del oro. Mohamed El-Erian.

Algo extraño le ha ocurrido al precio del oro en el último año. Al establecer un récord tras otro, parece haberse desvinculado de sus factores influyentes históricos tradicionales, como los tipos de interés, la inflación y el dólar.

La característica “permanente” (all-weather) del oro indica algo que trasciende la economía, la política y los acontecimientos geopolíticos de mayor frecuencia. Capta una tendencia de comportamiento cada vez más persistente entre China, las “potencias medias” y otros. Y es una tendencia a la que Occidente debería prestar más atención.

En los últimos 12 meses, el precio de la onza de oro en los mercados internacionales ha pasado de 1.947 dólares a 2.715 dólares, con una subida de casi el 40%. Curiosamente, esta subida ha sido relativamente lineal, y cualquier retroceso ha atraído a más compradores. Se ha producido a pesar de las fuertes oscilaciones en las previsiones sobre los tipos de interés oficiales, una amplia banda de fluctuación de los rendimientos de referencia en EEUU, la caída de la inflación y la volatilidad de las divisas.

Se puede tener la tentación de restar importancia al rendimiento del oro como parte de un alza más general de los precios de los activos. Sin embargo, esta correlación es inusual. Otros lo atribuyen al riesgo procedente de los conflictos militares. Pero la evolución de los precios sugiere que puede haber muchos más factores en juego.

Las compras constantes de los bancos centrales han sido un motor importante de la fortaleza del oro. Estas compras no sólo parecen estar relacionadas con el deseo de muchos de diversificar gradualmente sus reservas, alejándolas del dominio significativo del dólar a pesar del “excepcionalismo económico” de EEUU. También hay interés en explorar posibles alternativas al sistema de pagos basado en el dólar que ha sido el núcleo de la arquitectura internacional durante unos 80 años.

Desconfianza

Si pregunta por qué está ocurriendo esto, normalmente obtendrá una respuesta que menciona una pérdida general de confianza en la gestión estadounidense del orden mundial y dos acontecimientos concretos. Se hablará del uso como arma de los aranceles comerciales y las sanciones a la inversión por parte de EEUU, así como de su menor interés por el sistema multilateral cooperativo y basado en normas. También de la capacidad de Rusia para seguir comerciando y haciendo crecer su economía a pesar de que algunos de sus bancos fueron expulsados en 2022 del sistema internacional de pagos SWIFT. Para ello, ha creado un torpe sistema alternativo de comercio y pagos en el que participa otro puñado de países. Aunque ineficiente y costoso, esto permitió a Rusia eludir el dólar y mantener un conjunto básico de relaciones económicas y financieras internacionales.

Luego está el aspecto relacionado con el conflicto de Oriente Próximo, en el que EEUU es visto por muchos como un defensor incoherente de los derechos humanos y la aplicación del derecho internacional. Esta percepción se ha visto amplificada por la forma en que EEUU ha protegido a su principal aliado de una respuesta a acciones ampliamente condenadas en la comunidad internacional.

Está en juego un cambio gradual en el funcionamiento del sistema mundial. Ninguna otra moneda o sistema de pago puede y quiere desplazar al dólar en el núcleo del sistema, y la diversificación de las reservas tiene un límite práctico. Pero se está construyendo un número creciente de pequeños conductos para rodear este núcleo; y un número en aumento de países están interesados y cada vez más implicados.

Lo que ha ocurrido con el precio del oro no es sólo inusual en términos de influencias económicas y financieras tradicionales. Va más allá de las estrictas influencias geopolíticas para captar un fenómeno más amplio que está cobrando un impulso secular. A medida que arraiga más profundamente, corre el riesgo de fragmentar materialmente el sistema mundial y erosionar la influencia internacional del dólar y del sistema financiero de EEUU. Ello repercutiría en la capacidad de EEUU para conformar e influir en los resultados, y socavaría su seguridad nacional.

Es un fenómeno al que los gobiernos occidentales deberían prestar más atención, y en el que aún hay tiempo para corregir el rumbo, aunque no tanto como algunos quisieran.

La economía global ha demostrado ser sorprendentemente resiliente. Martin Wolf. Financial Times.

Una pandemia que ocurre una vez cada siglo, el estallido de conflictos geopolíticos y fenómenos meteorológicos extremos han afectado a las cadenas de suministro, provocado crisis energéticas y alimentarias y llevado a los gobiernos a adoptar medidas sin precedentes para proteger vidas y medios de subsistencia”. Así se describen en el último informe Perspectivas de la economía mundial (WEO, por sus siglas en inglés) del FMI los acontecimientos económicos desde principios de 2020.

En general, la economía mundial ha demostrado resiliencia. Sin embargo, lamentablemente, pero como era de prever, los países de altos ingresos, con un mayor margen de maniobra para las políticas, han demostrado más, mientras que los países en desarrollo han mostrado menos. En resumen, “mientras que los primeros han recuperado la actividad y la inflación registradas antes de la pandemia, los segundos tardan más en salir del bache”.

Un hecho notable, sin embargo, es que el aumento en gran medida inesperado de la inflación ha remitido a un bajo costo en términos de producción y empleo. Sin embargo, la inflación básica también ha estado mostrando signos de rigidez, señala el FMI. Un aspecto crucial es que “la inflación de los precios básicos de los servicios, que se sitúa en el 4,2%, es aproximadamente un 50% más alta que antes de la pandemia en las principales economías avanzadas y de mercados emergentes (excluido EEUU)”. La presión para que los salarios vuelvan a estar en línea con los precios es el principal impulsor de la robusta inflación básica en los servicios. Pero, a medida que se cierren las brechas de producción, el FMI confía en que esta presión salarial también ceda.

Tanto el aumento repentino de la inflación como su caída sin las temidas consecuencias necesitan explicaciones. Entre ellas, sostiene el WEO, figuran una caída más rápida de lo esperado de los precios de la energía y un fuerte repunte de la oferta laboral, impulsado por aumentos inesperados (aunque tan impopulares) de la inmigración.

Una explicación más sutil del comportamiento de la inflación es que la interacción de la creciente demanda pospandemia con las limitaciones de la oferta hizo que la relación entre la holgura económica y la inflación (conocida como curva de Phillips) fuera más pronunciada (o, en la jerga de los economistas, “menos elástica”). Así, la inflación aumentó más de lo esperado cuando creció la demanda, pero cayó más rápido de lo esperado cuando la oferta y la demanda coincidieron. La política monetaria cumplió una función en ambas direcciones, estimulando y luego restringiendo la demanda, pero también, reforzando la credibilidad de los objetivos de inflación.

Una característica notable desde 2020 ha sido la cambiante relación entre la política monetaria y fiscal. Durante la pandemia, ambas fueron ultra laxas. Pero, después de 2021, la política monetaria se endureció, mientras que la política fiscal se mantuvo laxa, sobre todo en EEUU. Los tipos de interés más altos aumentan los déficits fiscales. Sin embargo, existe una gran divergencia entre EEUU y la eurozona en cuanto a las perspectivas fiscales: según las proyecciones del FMI, la deuda pública estadounidense aumentará a casi el 134% del producto interno bruto para 2029; en cambio, en la eurozona, se espera que la relación entre la deuda pública y el PIB se estabilice en alrededor del 88% en 2024, aunque con grandes diferencias entre países. Otra característica importante de la economía mundial es que, desde la invasión de Rusia a Ucrania en febrero de 2022, el nivel de crecimiento del comercio entre “bloques” ha caído más que el del comercio dentro de los “bloques”, con uno centrado en EEUU y Europa y el otro, en China y Rusia.

El FMI no ha cambiado mucho sus perspectivas y proyecta un crecimiento global cercano al 3%. Esto da por hecho que no habrá grandes impactos negativos, que el comercio crecerá en línea con la producción, que la inflación se estabilizará, que las políticas monetarias se relajarán y que las políticas fiscales se endurecerán. Sus proyecciones muestran que el crecimiento de Estados Unidos de cuarto trimestre a cuarto trimestre caerá del 2,5% en 2024 al 1,9% en 2025, mientras que aumentará ligeramente, al 1,3%, en la eurozona. Durante el último período, se proyecta que el crecimiento de Asia en desarrollo será del 5%, el de China del 4,7% y el de India del 6,5%.

Por desgracia, los riesgos a la baja son abundantes. La política monetaria del pasado podría ser más rígida de lo que se espera ahora, tal vez provocando recesiones. Si la inflación es más robusta de lo esperado, la política monetaria sería más restrictiva de lo previsto, lo que podría afectar la estabilidad financiera. El impacto de las subidas de los tipos de interés en la sostenibilidad de la deuda podría resultar mayor de lo esperado, sobre todo en los países emergentes y en desarrollo. Los problemas macroeconómicos de China podrían resultar mayores de lo que se espera ahora, ya que sus reducciones en el sector inmobiliario y las medidas de política compensatorias siguen siendo demasiado limitadas. Si Donald Trump es elegido presidente de EEUU y lanza sus medidas comerciales, las probabilidades de una guerra comercial abierta también aumentarán, con consecuencias impredecibles para la economía mundial y las relaciones internacionales.

Materias primas

Además, ¿se aceptará pacíficamente el resultado de las elecciones estadounidenses? También es posible que se agraven los actuales conflictos o que estallen otras guerras. Tales eventos podrían conducir a nuevos aumentos del precio de las materias primas, posiblemente (o incluso probablemente) agravados por cambios rápidos en el clima global.

Todo esto resulta aterrador, pero también vale la pena señalar los posibles efectos positivos. La reforma y la confianza renovada podrían llevar a un aumento de la inversión. La inteligencia artificial y la revolución energética podrían impulsar la inversión y el crecimiento. Incluso es posible que la humanidad decida que tiene mejores cosas que hacer que aumentar la hostilidad y la estupidez a niveles cada vez más altos.

El FMI subraya la necesidad de asegurar un aterrizaje suave de la inflación y la política monetaria. También destaca la necesidad de estabilizar las finanzas públicas, al tiempo que se promueve el crecimiento y se reduce la desigualdad. A medio plazo, espera una reforma estructural más fuerte, que incluya mejorar el acceso a la educación, reducir la rigidez del mercado laboral, aumentar la participación en la fuerza laboral, reducir las barreras a la competencia, apoyar a las start up y avanzar en la digitalización. No menos importante, desea acelerar la transición verde y mejorar la cooperación multilateral. Ojalá una divinidad obligara a la humanidad a ser tan sensata. En la práctica, como siempre, depende de nosotros.

Pekín y el mar de China Meridional: una amenaza creciente para la estabilidad global. Bjorn Beam. Experto en geopolítica, Arcano Research

El mar de China Meridional no es sólo una extensa masa de agua: es una arteria crítica para el comercio y las comunicaciones mundiales, por el que se calcula que cada año transitan cargamentos valorados en 3,4 billones de dólares, lo que la sitúa entre las vías navegables más importantes del mundo desde el punto de vista económico. Bajo su superficie se encuentran ricos caladeros que sustentan a millones de personas y reservas sin explotar de petróleo y gas natural valoradas en aproximadamente 2,5 billones de dólares. Sin embargo, esta región vital se enfrenta a una amenaza creciente que podría alterar no sólo la armonía regional, sino la estabilidad mundial.

La agresividad de las acciones chinas en el mar de China Meridional ha dejado de ser una preocupación meramente regional para convertirse en un desafío global. Al tratar de controlar casi toda la vía fluvial, Pekín está poniendo en peligro las normas internacionales y la economía mundial, además de amenazar la soberanía de otras naciones. Los cortes de cables submarinos de fibra óptica, las líneas vitales de nuestra era digital, son alarmantes. Se trata de una red que se ha ido manteniendo y ampliando durante décadas sin mayor problema. Pero China está haciendo todo lo posible para obstaculizar la conservación y desarrollo de estas infraestructuras esenciales.

En un inquietante incidente, una embarcación que se encontraba reparando cables dentro de la zona económica exclusiva de Vietnam fue hostigada por un buque de la guardia costera china, en lo que constituye una más de las muchas acciones de este tipo que ponen en peligro a las tripulaciones y comprometen la conectividad global. Este tipo de incidentes provocan tensiones en las telecomunicaciones y una reducción de la velocidad de Internet en los países afectados. Los retrasos en la reparación de los cables han obligado a países como Vietnam a desviar el tráfico a través de otros menos eficientes, afectando a las actividades económicas que dependen de Internet de alta velocidad.

Las actividades militares de China se han intensificado a un ritmo alarmante mientras el mundo está pendiente del conflicto de Oriente Próximo, la guerra de Ucrania y las actividades de China en torno a Taiwán en su búsqueda de la reunificación. El reciente despliegue del Grupo de Ataque del Portaaviones Liaoning en el mar de China Meridional, tras realizar un simulacro de cerco y bloqueo de Taiwán, es una clara demostración de asertividad militar. Taipei denunció que más de 100 aviones chinos cruzaron la línea media del estrecho de Taiwán, elevando las tensiones a niveles sin precedentes.

Los vecinos de China son quienes más están sufriendo estas tácticas. Se han producido colisiones entre buques chinos y barcos vietnamitas, filipinos y malayos, interrumpiendo sus intentos legítimos de explotar valiosas reservas de petróleo y gas dentro de sus propias zonas económicas exclusivas. Malasia ha prometido no ceder a las exigencias chinas de detener las prospecciones frente a sus costas. Vietnam se ha enfrentado a presiones similares, cancelando contratos con empresas petroleras extranjeras bajo coacción y sufriendo importantes pérdidas económicas. Filipinas ha adoptado una campaña de “transparencia asertiva” para denunciar las acciones hostiles de China, pero se arriesga a una nueva escalada.

Ventajas estratégicas

Para China, el control del mar de China Meridional ofrece ventajas estratégicas: dominio sobre una importante ruta comercial, mayor seguridad energética y la posibilidad de denegar el acceso a fuerzas militares extranjeras, en particular de Estados Unidos. Pero esta ambiciosa expansión tiene un coste global. Las interrupciones en esta ruta pueden tener un efecto dominó en la economía mundial, afectando a las cadenas de suministro, aumentando los costes de transporte y creando incertidumbre en los mercados. El desvío de los cables submarinos da lugar a rutas más largas y costosas que dificultan la conectividad mundial y la eficiencia económica.

La comunidad internacional no puede quedarse de brazos cruzados. Es crucial defender el derecho internacional, en particular la Convención de las Naciones Unidas sobre el Derecho del Mar. Las naciones deben unirse para conminar a China a respetar las sentencias internacionales, como el fallo del tribunal de La Haya de 2016 que invalidó sus amplias reivindicaciones territoriales marcadas por la “línea de los nueve puntos”. Deben intensificarse los esfuerzos diplomáticos para que Pekín rinda cuentas por acciones que violan el derecho internacional y amenazan la estabilidad regional.

Los países del Sudeste Asiático deberían reforzar la cooperación regional a través de organizaciones como la Asean. Una postura cohesionada permite una negociación más eficaz con China y la resistencia a las acciones unilaterales. Las patrullas marítimas conjuntas y políticas coordinadas pueden mejorar la seguridad y defender la libertad de navegación. Los países afectados deben incrementar la transparencia y hacer públicos los incidentes de acoso o violaciones para atraer la atención internacional.

Los esfuerzos diplomáticos de las principales potencias mundiales –incluidos Estados Unidos, la Unión Europea, Japón y Australia– deben ser proactivos. Es crucial centrarse en la mediación y el respaldo a los países afectados, y en promover un diálogo abierto. Las sanciones económicas dirigidas a entidades involucradas en actos de agresión pueden servir como poderosos elementos disuasorios sin provocar una escalada de las tensiones militares. Invertir en rutas y tecnologías de comunicación alternativas puede reducir la dependencia de las vías vulnerables, mejorando la resistencia de la conectividad global. Cumpliendo con el derecho internacional, reforzando las alianzas y empleando diversas herramientas diplomáticas, económicas y estratégicas, podemos contrarrestar la conducta agresiva de China y salvaguardar los recursos comunes globales.

Buen fin de semana!!