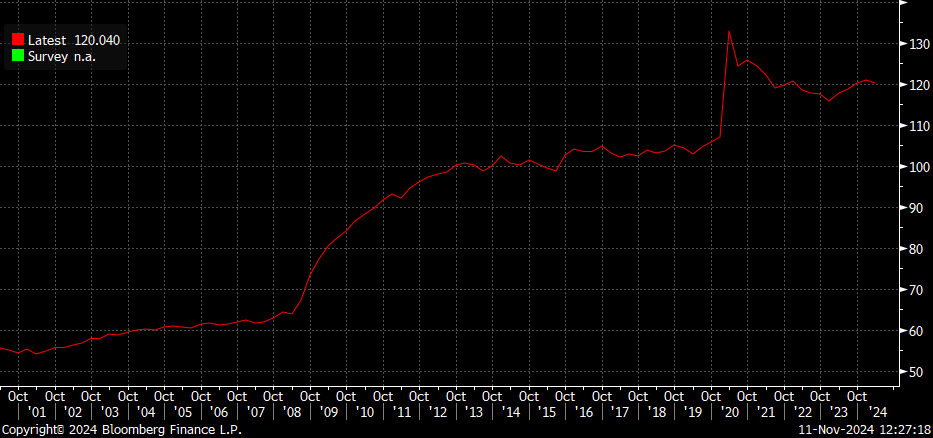

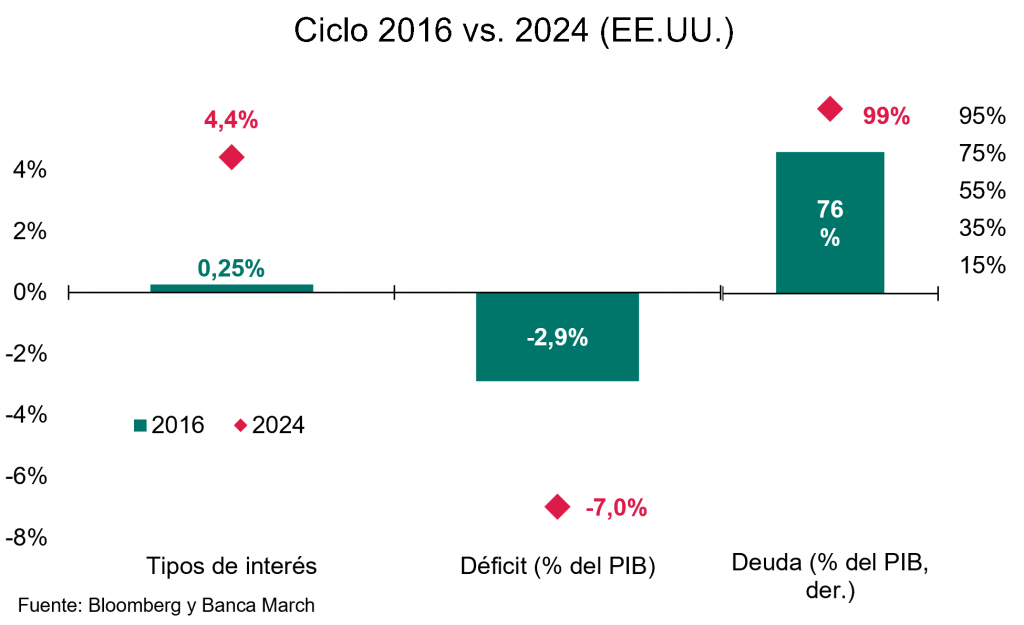

El mercado está pendiente de la nueva presidencia de Trump, que tomará posesión en Enero, y si de verdad puede aplicar todas las medidas proteccionistas que anunció en su campaña. Cuando Trump asumió ocho años atrás, la deuda pública rondaba el 80% del PIB mientras que el déficit era de apenas el 2,9%, muy por debajo del 126% y 7% actual respectivamente. Más aún, la madurez que caracteriza al ciclo económico vigente, junto con unos tipos de interés oficiales más elevados limitan considerablemente el margen de maniobra de Trump en su vuelta al poder. Ayer se confirmó que el partido republicano llegaba a los 218 asientos en la House of Representatives, confirmando el control de las dos cámaras. Con esta mayoría, el partido podrá aplicar sus medidas sin necesidad de alcanzar acuerdos, aunque Trump tendrá que obtener apoyo suficiente dentro de su propio partido para implementar sus promesas electorales, algo que no está garantizado. Trump sigue nombrando miembros para su equipo de perfil hawkish mientras el euro y los mercados europeos y asiáticos siguen sufriendo. El partido demócrata tendrá una segunda oportunidad en las elecciones al congreso en 2026 (mid-term elections).

Federal Debt Total Public Debt as Pct of GDP Quarterly Seasonally Adjusted

Como digo, el dólar intensificaba tras la noticia su fortaleza situándose en 1,055 frente al euro y los índices chinos perdían ya la mitad de lo ganado en la subida impulsada por los estímulos monetarios por las expectativas de aranceles desde Estados Unidos.

La llegada de Donald Trump está llevando a los inversores a comprar activos de riesgo. El S&P 500 lograba esta semana superar los 6.000 puntos por primera vez en la historia, aunque ayer cerró en 5949, las subidas de las últimas semanas han hecho que el año 2024 sea el mejor año, en cuanto a rentabilidad, del siglo XXI para el índice americano, anteriormente superado por 2021. En la última semana se han incrementado en 58.000 millones de dólares las posiciones en los principales ETFs cotizados en la bolsa americana, principalmente los que replican el S&P 500, el Nasdaq 100 y el Russell 2000, aunque también se han producido entradas netas en el mercado de renta fija, lo que demuestra que la liquidez se está desplazando a otros activos a medida que las rentabilidades ofrecidas por el corto plazo comienzan a reducirse. Sectorialmente, el año sigue dominado por la tecnología, que ha aportado algo más de un tercio de la rentabilidad en el año, y también han sido reseñables las subidas en el sector financiero en las últimas semanas, cercanas al +10%.

Otro de los activos que está siendo protagonista es la divisa, el dólar está subiendo con fuerza, desde la victoria de Trump el pasado martes, el índice DXY, que mide la evolución del dólar frente a una cesta compuesta por las principales divisas, sube cerca de un +4%. En el caso del cruce eurodólar, la cotización cede un -1% en el cómputo semanal hasta ubicarse en el entorno de los 1,05 dólares por euro.

Eurodólar en 2024.

En Europa Olaf Scholz y los socialdemócratas de su partido han acordado con los legisladores de la oposición celebrar elecciones anticipadas en Alemania el 23 de febrero, siete meses antes de lo previsto. Este acuerdo prepara un enfrentamiento entre el SPD y los conservadores liderados por Friedrich Merz. La decisión se produce tras la destitución del ministro de Finanzas, Christian Lindner, del Partido Democrático Libre, lo que provocó la ruptura de la coalición de gobierno de tres partidos y dejó al gobierno sin mayoría en el parlamento. Las tensiones políticas se agravan en el país teutón tras la relevante ralentización económica que sufre desde hace varios trimestres

El bitcoin superaba esta semana una nueva barrera clave. La criptomoneda superó este domingo los 80.000 dólares por primera vez en su historia, impulsado por el respaldo del presidente electo Donald Trump a los activos digitales y la posibilidad de un Congreso con legisladores procripto y esta semana ha superado los 90.000$.

El pasado domingo el Bitcoin subió alrededor de 5%, en la que era su sexta jornada consecutiva al alza. Trump ha apoyado al bitcoin durante toda la campaña presidencial, anunciando que convertiría al país americano en el mayor poseedor de este activo en caso de salir elegido y la designación de reguladores afines a los activos digitales. Su triunfo decisivo en las elecciones presidenciales de Estados Unidos ha provocado celebraciones en la industria cripto, que gastó más de 100 millones de dólares apoyando a una variedad de candidatos favorables a las criptomonedas durante los comicios.

El bitcoin gana alrededor del 110% en lo que va de 2024, impulsado por una fuerte demanda de fondos cotizados en bolsa (ETF) y los recortes de los tipos de interés por parte de la Reserva Federal. El incremento de la mayor criptomoneda, que alcanzó nuevos récords tras la votación en Estados Unidos, supera los rendimientos de inversiones como las acciones y el oro. Los ETF, impulsados por el iShares Bitcoin Trust de BlackRock, con un valor de 35.000 millones, registraron un flujo neto diario récord de casi 1.400 millones el jueves, según datos recopilados por Bloomberg. Un día antes, el volumen de negociación del ETF de iShares alcanzó su máximo histórico, una señal de cómo la victoria de Trump está transformando el mercado cripto.

Precio del Bitcoin en dólares último mes (Máximo 93.090,58$).

Bitcoin durante el 2024:

Las Bolsas chinas han corregido con fuerza esta semana ante la expectativa de que el nuevo gobierno de Trump incluya a miembros de sesgo duro contra China, Marco Rubio como Secretario de Estado, Mike Waltz como Asesor de Seguridad Nacional, Lighthizer en Política Comercial, así como por la decepción respecto a los últimos estímulos anunciados por el gobierno chino el pasado viernes.

Esta semana ha sido noticia que la OPEC+ que ha recortado sus previsiones de crecimiento de la demanda de petróleo para este año y el próximo por cuarto mes consecutivo. El recorte en previsiones supone un reconocimiento de la desaceleración en China, el principal consumidor de crudo del planeta en estos momentos. El consumo mundial de petróleo se estima que será de 1,8 millones de barriles por día en 2024, 107.000 barriles menos de lo previsto anteriormente. La OPEC+ ha reducido las proyecciones de crecimiento de la demanda para este año en casi una quinta parte desde el mes de julio, muy correlacionado con la caída de los precios del crudo. Sin embargo, las perspectivas del cartel siguen siendo más optimistas que las de la mayoría de analistas.

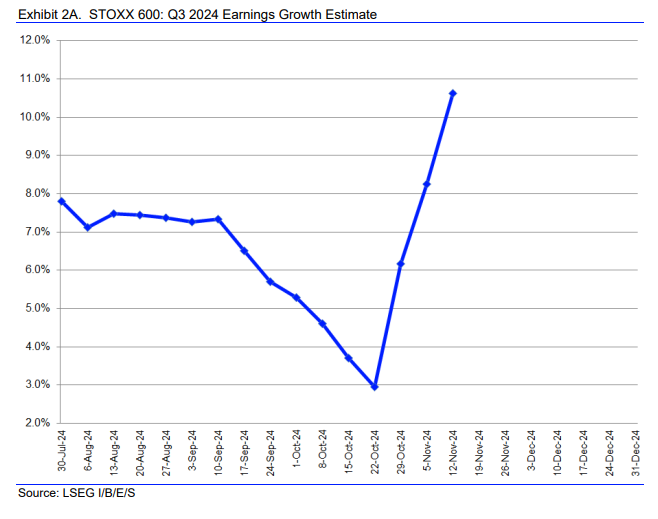

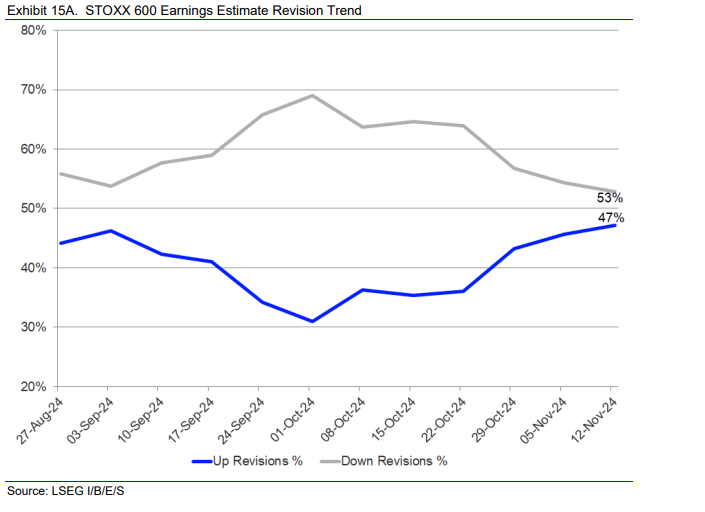

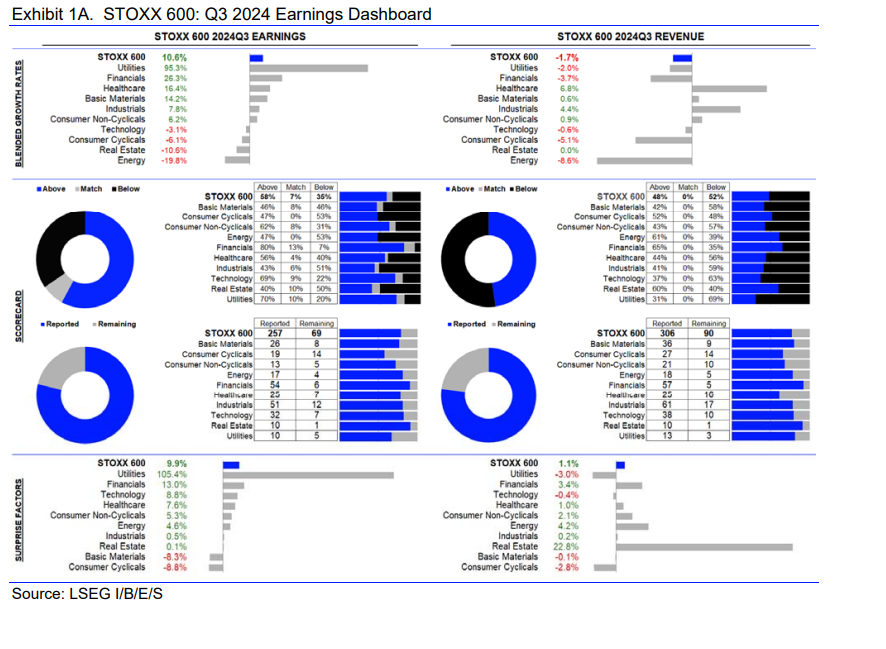

La temporada de resultados empresariales del Tercer Trimestre del año en Europa está siendo sorprendentemente buena en el STOXX 600 frente a las expectativas de mercado, el crecimiento de los Beneficios Por Acción se esperaba que fuese del +3% a finales de Octubre pero ya está casi en el 11% interanual.(https://lipperalpha.refinitiv.com/wp-content/uploads/2024/11/TRPR_83201_573.pdf).

Importante esta semana:

En Estados Unidos el miércoles se publicaron los datos de IPC del mes de octubre, en línea con las estimaciones de los inversores, tanto en tasa general mensual +0,2% en línea con el +0,2% esperado y anterior, e interanual +2,6% igual que el +2,6% esperado y +2,4% anterior, como subyacente, mensual +0,3% (+0,3% esperado y anterior) e interanual +3,3% (+3,3% esperado y anterior).

Los discursos de los oficiales de la Fed denotan incertidumbre y cautela. El gobernador de Kansas indicó que aún queda pendiente ver hasta qué punto rebajarán los tipos de interés. La tasa neutral, nivel al que se mantiene una inflación estable y pleno empleo, es modelizada de manera recurrente por la Fed. Si bien están de acuerdo en que los tipos neutrales han aumentado desde la pandemia, necesitan más datos y tiempo para evaluarla. La homóloga de Dallas apuntó que la tasa neutral de tipos se sitúa entre el 2,74% y el 4,6%, un rango aún lejano de ser específico. Por su parte, el gobernador de Minneapolis señaló que tiene confianza en que la inflación se encamina en la dirección correcta, pero deben esperar. Y es que, si se diese un dato de inflación por encima de las expectativas de aquí a diciembre, defendería una pausa. El oficial de la Fed de San Luis mostró una postura semejante, al defender una política moderadamente restrictiva mientras los precios crezcan por encima del objetivo del 2%.

Ayer hubo comentarios del presidente de la Fed, Powell afirmó que la economía americana se mantiene sólida, lo que junto a unos precios a la producción por encima de lo esperado, repuntando en tasa general a +2,4% por encima del +2,3% esperado y +1,9% previo y en subyacente +3,1% frente al +3% esperado y +2,9% anterior, moderan la probabilidad de una rebaja de 25 puntos básicos en la reunión de la Fed del 18 de Diciembre al 60% cayendo desde la probabilidad que daba el mercado del 83% antes del dato, manteniendo como nivel de llegada 3,75% en 2026 por encima del 3,5% antes de las elecciones, a la espera de la implementación de las políticas inflacionistas del nuevo gobierno Trump. En función de los datos que conozcamos de aquí a la reunión de diciembre, el dato de empleo de noviembre se publica el 6 de Diciembre, y el de IPC de noviembre el 11 de Diciembre, podríamos llegar a ver una pausa de la Fed en la reunión de diciembre en su proceso de recorte de tipos.

Trump elige a Musk y al empresario Ramaswamy para encabezar el nuevo Departamento de Eficiencia Gubernamental con el fin de despedir a miles de funcionarios y a hacer funcionar el Gobierno como una empresa. Por otra parte, nombra a Hegseth, presentador de Fox News, para encabezar el Pentágono. Además, Mike Huckabee, exgobernador de Arkansas, que afirmó en la campaña presidencial de 2008 que la identidad palestina era “una herramienta política para tratar de quitarle tierras a Israel” se convertirá en embajador en Israel.

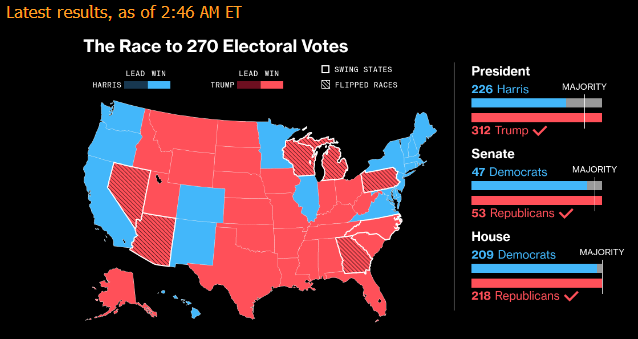

Según DDHQ (organización de análisis electoral en Estados Unidos), los republicanos ganan la mayoría en la Cámara de Representantes. Por su parte, Trump elegirá a Waltz como Asesor Nacional de Seguridad y a Rubio como Secretario de Estado. Se trata de un senador conocido en la política nacional especialmente en temas de política exterior y relaciones con América Latina, muy crítico con el régimen de Cuba y Venezuela.

También en Estados Unidos esta semana hemos conocido que la confianza de las pymes repunta y los consumidores se muestran más confiados en una moderación de la inflación. Se publicaron datos de confianza de las pequeñas y medianas empresas estadounidenses que superaron las expectativas y en octubre se elevaron hasta niveles de 93,7 desde el 91,5 anterior. Con ello, las pymes dan señales de una aceleración de la actividad doméstica americana de cara a los próximos meses. Por otro lado, también se publicó la encuesta de la Fed de Nueva York sobre expectativas de inflación de los consumidores que, a un año vista, se moderaron hasta niveles de +2,9% desde el +3% anterior. Un dato alentador y que refleja unas expectativas de inflación contenidas en los hogares estadounidenses.

En la zona euro se confirma la aceleración del crecimiento en el tercer trimestre del año. El PIB de la región avanzó un +0,4% trimestral, lo que elevó el crecimiento interanual hasta el +0,9% interanual, el mayor crecimiento desde el primer trimestre del 2023. Por otro lado, la nota negativa vino por el lado de los datos mensuales de producción industrial, que cayeron en septiembre más de lo esperado y vuelven a confirmar la recesión del sector. En concreto, la actividad industrial en el conjunto de la zona euro retrocedió un -2% mensual, lo que intensificó la caída frente al mismo periodo del año pasado hasta el -2,8% frente al -0,1% previo.

En Alemania, el canciller Scholz apunta a una moción de confianza antes de Navidad y posibles elecciones anticipadas en febrero tras el colapso de la coalición tripartita. Según el diario Bild, el borrador de presupuesto suplementario de 11.000 millones de euros para 2024 está amenazado por la actual crisis política. El vicecanciller Habeck dice que hay que celebrar nuevas elecciones «lo antes posible», pero al final es decisión del canciller. Por último, Merz, líder del CDU, dijo que si es canciller buscará firmar acuerdos con Trump y llama a Scholz «pato cojo»

Este martes se publicó el dato de Zew alemán de Noviembre, que fue peor de lo esperado afectado, probablemente, por la crisis política del país y por la elección de Trump en Estados Unidos que supondrá un incremento de aranceles a las exportaciones alemanas a Estados Unidos. El índice de confianza de los inversores alemanes ZEW registró un deterioro en Noviembre al pasar de 13,1 a 7,4, por debajo de las estimaciones del 13,2.

En España, Fitch elevó su perspectiva de deuda española a positiva desde estable (A-) por mejora en factores estructurales que aumenta el potencial de crecimiento del PIB.

Además, en España este miércoles se publicaron los datos finales de inflación de octubre que no han deparado sorpresas. Como había adelantado ya el INE, el crecimiento de los precios al consumo repuntó tres décimas y se situó en el +1,8% interanual, con una tasa subyacente que se sitúa en el +2,5% (una décima por encima del mes anterior). Por componentes, Vivienda fue uno de los grupos que más impulsó el aumento de la inflación, al situarse su variación anual en +4,2%, lo que supuso 1,3 puntos por encima de la del mes pasado. Este aumento se debió, en su mayor parte, a la subida de los precios de la electricidad y del gas, frente a la bajada en el mismo mes de 2023. Asimismo, también el grupo de Transporte repuntó como consecuencia de la subida de los precios de los carburantes y lubricantes para vehículos personales, frente a la bajada en octubre del año anterior.

Los inversores japoneses compraron 5.400 millones de euros netos en bonos alemanes en septiembre, la mayor cantidad desde 2018, y vendieron bonos soberanos por quinto mes consecutivo. Japón promete más de 10 billones de yenes en nuevo apoyo para el sector de los semiconductores y la inteligencia artificial.

Según fuentes de Bloomberg, China planea recortar el impuesto a la compra de viviendas dentro de su paquete de estímulos fiscales.

El IPC de China bajó en una décima hasta el 0,3% interanual en octubre (0,4% estimado), por lo que las cifras de inflación chinas de octubre siguen mostrando la debilidad de la demanda interna. El dato de IPC estuvo penalizado por la energía. No obstante, la inflación subyacente se mantienen en un bajo 0,2% interanual frente al 0,1% anterior, con una inflación de servicios en el +0,4% interanual. Del lado industrial, sus precios siguieron descendiendo por vigésimo quinto mes consecutivo (-2,9% interanual frente al -2,8% anterior) y no solo por la energía. Los bienes manufacturados descendieron de precio un -2,9% interanual.

La convención del partido comunista chino del pasado viernes puso de manifiesto que el consumo privado en el gigante asiático es más débil de lo que se esperaba. Las insuficientes medidas implementadas para descargar la deuda de gobiernos locales y el panorama que afronta la segunda potencia del mundo con Trump en la Casa Blanca son motivos de pesimismo y bolsas e índices empiezan a reflejar este sentimiento. La inversión extranjera no acaba de llegar y china ha de prepararse para una guerra comercial que muy probablemente se inicie a partir de 2025. Obviamente la volatilidad se va a ver afectada por todos estos factores y bancos como UBS ya rebajan la previsión de crecimiento para el 2025 en China hasta el 4% desde el actual 4,7%. La bajada será mayor en 2026 avisan desde el banco suizo.

Anoche se publicaron datos de actividad de octubre también en China con tono mixto, mejorando algo en consumo, pero no en manufacturas y con marcada debilidad en el sector inmobiliario, las ventas minoristas +4,8% frente al +3,8% esperado y +3,2% anterior, producción industrial +5,3% ligeramente por debajo del +5,6% esperado y +5,4% anterior, la inversión en propiedades cayó un -10,3% más del -9,9% esperado y -10,1% anterior, mientras que los precios de viviendas siguen cayendo, pero a menor ritmo, el precio de las viviendas nuevas cayó un -0,5% algo menos que el -0,7% del mes previo y usadas -0,5% frente al -0,9% anterior. Parecen necesarios estímulos adicionales para impulsar la economía del gigante asiático.

En el Reino Unido, se publicó la tasa de paro de Septiembre que repuntó más de lo previsto y se elevó hasta el 4,3%, un aumento de tres décimas que, unido al descenso de las vacantes disponibles refleja un menor dinamismo en la creación de empleo. Sin embargo, en términos de salarios, los datos conocidos apuntan a que las presiones al alza se mantienen, con un incremento de los salarios privados del +4,8% interanual.

Trump: una oportunidad para Europa. Rafael Pampillón Olmedo Rafael Moneo Abreu.

El republicano Donald Trump vuelve a la Presidencia de Estados Unidos de forma triunfal. Un hecho que se produjo cuando fue declarado ganador en el decisivo estado de Pensilvania en plena madrugada electoral. Actualmente, el resultado sigue abierto en 2 de los 50 estados. Podría llegar a los 312 delegados, si mantiene su ventaja actual en los mismos. El balance es inequívoco: ha ganado 32 estados, principalmente en el sur y el medio oeste. Mientras que Kamala Harris se anota 18, principalmente en el noreste y la costa oeste. Un resultado desastroso para los demócratas que asimismo pierden la mayoría en el Senado, una cámara que permite hacer nombramientos de altos funcionarios y jueces. En cambio, los republicanos, además de ganar el Senado, mantendrán también el Congreso, aunque con una diferencia ajustada. Una situación que significa vía libre para el presidente en sus decisiones de política interior y relaciones exteriores.

La idoneidad de los candidatos en las elecciones

¿Cómo explicar este “repentino” y holgado triunfo de Trump? Tampoco es tan inesperado, si analizamos los hechos previos y que en Europa se han interpretado desde una perspectiva bastante desenfocada. Desgraciado ha sido el hecho de presentar a una candidata demócrata poco apropiada, como Kamala Harris, que ha realizado una campaña muy desafortunada. No fue capaz de dar una respuesta a la preocupación del ciudadano por la grave situación económica y la inmigración irregular. Ofreciendo, en cambio, políticas ideológicas y morales del Partido Demócrata, que no han movilizado a su electorado.

En cambio, Trump ha mejorado su resultado significativamente respecto a 2020, tanto en zonas urbanas como en rurales. Y, según distintas encuestas, ganó especialmente entre los latinos, hombres negros y votantes jóvenes. El mayor argumento de Harris era su condición de mujer, que no tuvo el efecto deseado. Hablar de una posible misoginia en una parte del electorado americano es perder la noción de la realidad.

La política económica de Trump

La política económica que Trump anunció en la campaña se enfoca en varios frentes estratégicos. Su objetivo es proteger y fortalecer la economía estadounidense. Son medidas proteccionistas, de reducción de impuestos, y centradas en la autosuficiencia energética. Estos son los principales pilares de su enfoque económico:

- Endurecimiento de la política migratoria: Se prevé un aumento en las restricciones a la inmigración. A esto se unirá la expulsión masiva de indocumentados, lo que tendrá un impacto directo en el mercado laboral de Estados Unidos: subirán los salarios. La reducción de mano de obra migrante puede llevar a una escasez de trabajadores en ciertos sectores, especialmente en aquellos que tradicionalmente dependen de los inmigrantes, como la agricultura, la construcción y los servicios (hostelería, trabajo doméstico, recogida de basuras, transporte, etc.).

- Guerra comercial con China: Trump podría retomar la postura arancelaria agresiva de su primer mandato, imponiendo un arancel general del 20% a las importaciones a nivel global, muy por encima del promedio actual del 3%. Esta medida incluiría controles más estrictos sobre la exportación americana de tecnología y también un arancel específico del 60% sobre los productos chinos. Con la intención de reducir la dependencia de bienes esenciales provenientes de China. Sería una vuelta a los niveles arancelarios efectivos de Smoot-Hawley de la década de 1930 que fue uno de los factores que propició la Gran Depresión.

- Reducción de impuestos a las empresas y bajada del IRPF: Trump propone reducir el impuesto de sociedades al 15%, junto con una rebaja en el Impuesto sobre la Renta de las Personas Físicas (IRPF). Estas medidas buscan incentivar la inversión y el consumo, aunque podrían tener consecuencias negativas sobre la estabilidad presupuestaria al reducir la recaudación fiscal.

- Ralentización de la transición energética: La administración Trump podría disminuir los esfuerzos para la transición hacia energías renovables, priorizando en cambio el impulso de la producción petrolera y gasística. Esto responde a su enfoque en la independencia energética y en la reducción de los costes energéticos para consumidores y empresas en Estados Unidos.

El día después

El electorado americano ha votado esa estrategia de política económica y ha dado la espalda al dúo Biden / Harris, que ha empeorado su nivel de vida y sus expectativas de futuro. La pregunta que se hace mucha gente, el día después, es si Trump puede cumplir las promesas electorales. Y también si puede rescatar a la economía americana de la burbuja de deuda, que crece a un ritmo superior al del PIB.

Curiosamente, para algunos, el crecimiento actual en Estados Unidos propiciado por el Partido Demócrata ha sido “robusto”. Hasta “un misil”, se ha llegado a decir. Si fuese así, no hubieran sido necesarios unos estímulos económicos que ocasionan un déficit público del 8% del PIB. Es un crecimiento débil, con un cuadro macro muy peligroso, cuya resolución será la tarea principal del programa económico de la nueva administración. De entrada, no será fácil. La repetición de gasto público expansivo, las rebajas de impuestos y la subida de aranceles, pueden aumentar el déficit y la inflación, en un mundo, que, en el periodo de la administración Biden, se ha vuelto a llenar de conflictos.

El interés de Europa

En relación con Europa, la tarea más importante para Trump será lograr una salida pactada al conflicto de Ucrania. Sería deseable debilitar a Putin. Pero, en algún momento, habrá que reconocer que Ucrania no va a poder mantener esta guerra de forma indefinida, alimentada con inyecciones (económicas y militares) permanentes de los gobiernos occidentales. Rusia no va a abandonar las zonas del este de Ucrania, ni Crimea. Y, si se la obliga a salir de ellas, el coste para Europa de un posible enfrentamiento con Rusia tendría consecuencias impensables. Brzezinski, asesor de seguridad de la Casa Blanca durante décadas, y uno de los más firmes partidarios de la línea dura con la antigua URSS, alertaba, ya en 2015, a los países occidentales de un peligro de guerra abierta con Rusia al “sobrepasar determinadas líneas rojas” en su trato con Ucrania.

Europa decidió hace dos décadas no invertir en seguridad militar frente al aumento masivo del gasto social. Y ahora es demasiado tarde para un rearme masivo. No hay recursos posibles sin una subida brutal de impuestos o amplísimos recortes de gastos en otras partidas. Es imprescindible un planteamiento más realista, con una solución de consenso a esta terrible guerra, que ha provocado ya cientos de miles de muertos. Tal pacto en Ucrania puede ser la ocasión idónea para recomponer la relación con Trump, un personaje más o menos agradable, pero que va a ser el próximo presidente de los EEUU. Porque ya no aporta nada pensar en lo que hubiera pasado en caso de una victoria de Harris. Ni tampoco ayudará el imaginarse escenarios apocalípticos, especulando con el fin de la democracia en Estados Unidos.

En conclusión, el programa de Trump busca dar un giro estratégico en la política exterior y proteger la economía estadounidense, así como fortalecer su posición en el escenario global.

Se atribuye a San Lupo de Troyes la frase “Si no puedes vencer a tu enemigo, únete a él”. Hacía referencia a que salió al paso de Atila en el año 451 y preservó su ciudad de la posible desolación causada por el famoso general de los hunos. Posiblemente, los europeos podamos aprender esta lección de la historia. Y, aunque sigamos viendo a Trump como un “Atila”, deberíamos empezar desde ahora a cooperar con él.

Buen fin de semana!!