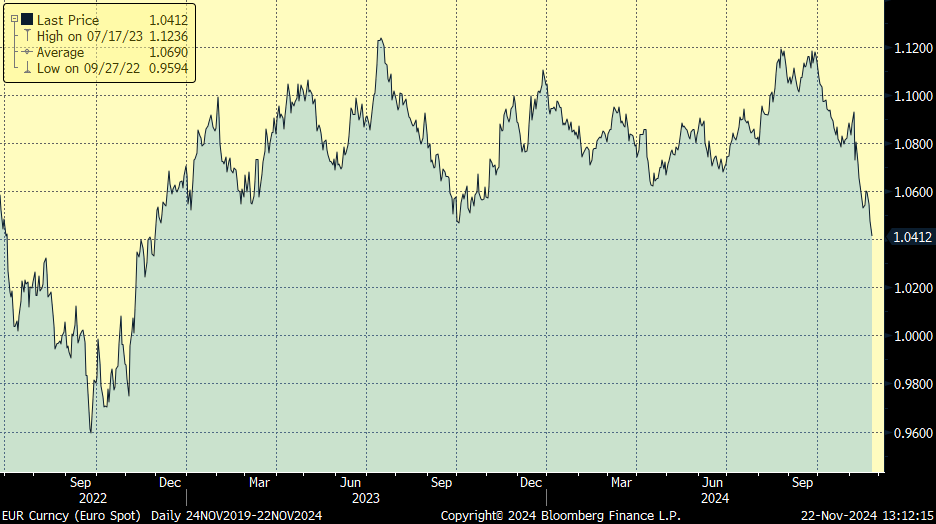

Semana plana en las Bolsas marcada por la escalada de tensión entre Rusia y Ucrania, después de que las tropas ucranianas utilizasen misiles de largo alcance sobre territorio ruso, y por las implicaciones de la agenda de nombramientos de cargos públicos por parte de Donald Trump. Por el lado de los bancos centrales, destacaron que las Actas del BCE apuntaban a alcanzar el objetivo del 2% antes de lo esperado, cimentando el recorte de tipos para diciembre. También destacaron las declaraciones de Jerome Powell insistió en que no hay prisas para que la Fed recorte los tipos de interés. Los malos datos macroeconómicos en Europa, las posibles políticas proteccionistas de Trump y el hecho de que el Banco Central Europeo baje de manera más agresiva tipos en Diciembre (Los traders de mercado ya esperan un recorte de medio punto, 50 puntos básicos), frente a la pausa que pueda tomarse la Fed ante unos datos macro y un mercado laboral fuertes, que pueden volver a impulsar la inflación, han llevado al euro a mínimos de los últimos 2 años, no se veía el nivel de 1,04 dólares por euro desde finales del 2022.

Eurodólar desde Junio del 2022.

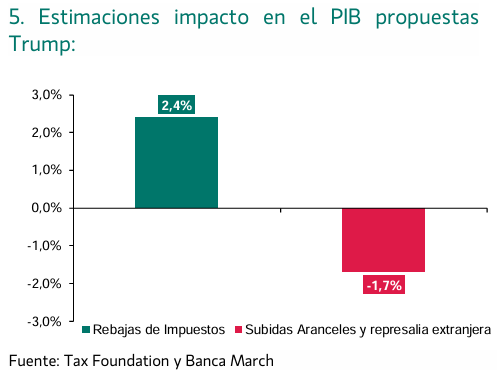

Es difícil calcular el impacto y magnitud de las políticas que finalmente implementará una vez electo Trump como presidente de los Estados Unidos, tras el agresivo tono mostrado en campaña. Asimismo, el impacto de las propuestas de Trump variará significativamente en función de la combinación de políticas que se apliquen y de cómo se estructure cada una de ellas. Como muestran las propias previsiones de la Tax Foundation de Estados Unidos, las estimaciones apuntan a que gran parte del impulso al crecimiento estadounidense a largo plazo de estos nuevos estímulos fiscales, se verían mermados si son financiados con mayores aranceles a las importaciones y los socios comerciales aplican represalias. El efecto neto será positivo para el crecimiento del PIB de Estados Unidos en los próximos trimestres, pero no debería ser de una magnitud tan alta que pueda cambiar la tendencia del ciclo económico. La combinación de mayores aranceles a la importación como medida compensatoria del coste de los recortes fiscales tiene importantes inconvenientes, dado que los aranceles son una forma de aumentar los ingresos que suelen tener elevados efectos distorsionadores y que conllevarán a represalias por parte de las otras potencias económicas mundiales.

Tras las elecciones americanas algunas de las nominaciones para los nuevos puestos clave del gabinete de Trump no han sido bien recibidas, no solo por el público en general sino también por los mercados, en particular, la nominación del Secretario de Salud ha generado cierto nerviosismo en las compañías relacionadas. Si bien es posible que no se materialice todo lo anunciado, la mera perspectiva hace que los inversores se abstengan de invertir en el sector salud en las próximas semanas.

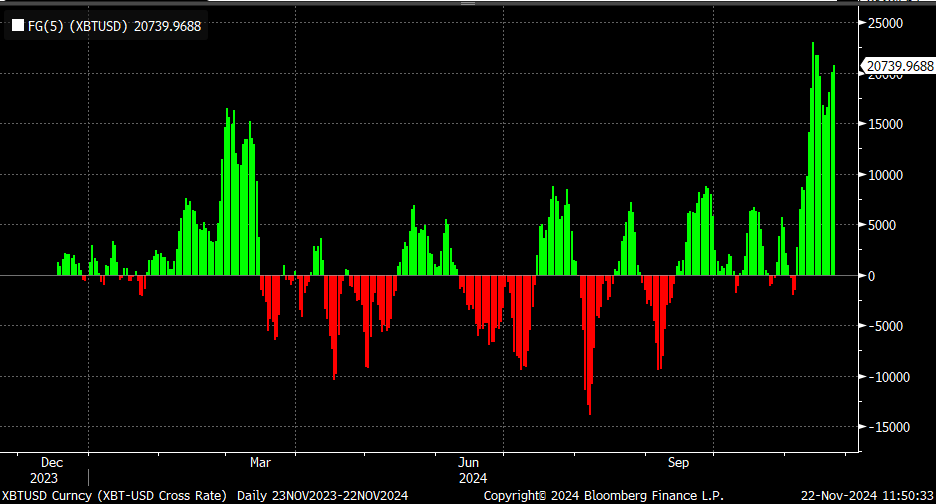

También esta semana Trump anunció que está en conversaciones para crear un nuevo puesto en la Casa Blanca dedicado a la política de criptomonedas. Con esta noticia el precio del bitcoin superó ayer los 98.000 dólares, tras anotarse un 4%, nuevo máximo histórico. El Bitcoin cotiza hoy a 98.471$, lo que supone que, desde las elecciones del 5 de noviembre, se ha disparado un 40%, estableciendo una serie de récords. Trump promocionó enérgicamente las criptodivisas durante la campaña electoral, prometiendo convertir Estados Unidos en “la superpotencia mundial del bitcoin” y crear una “reserva estratégica” de la moneda. Su retórica ha entusiasmado a los inversores, que esperan que los activos digitales reciban una avalancha de dinero institucional.

El bitcoin ha recorrido en tiempo récord el camino hacia los 100.000 dólares, una cota que la conocida inversora Cathie Wood pronosticó para 2025 el pasado julio. Desde entonces, la divisa digital ha escalado un 50%. Los analistas corren detrás de los precios. Son varias las casas de análisis internacionales, como Bernstein, que vaticinan que el bitcoin llegará hasta los 200.000 dólares pronto.

Sin embargo, no es oro todo lo que reluce. El rally reciente del bitcoin, avalado por la situación política y el apetito inversor, ha comenzado a arrojar algunas señales de alarma. Aunque a medio plazo confían en el mercado alcista desatado este mes, a corto plazo la volatilidad podría regresar. La primera de las señales de cautela está en el índice de codicia y miedo (Fear & Greed Index), uno de los indicadores más seguidos para tratar de percibir el sentimiento respecto a los activos digitales. En las últimas semanas, este índice ha alcanzado niveles de codicia extrema, una señal que debe interpretarse de forma contraria y tomarse como una alerta, pues el nivel es similar al que mostraba antes de su última gran corrección. A esto se le suma el renovado interés por parte de los inversores particulares. Si los últimos impulsos en el precio de las criptomonedas han llegado de la mano de los fondos cotizados y la entrada de grandes inversores institucionales al mundo de los activos digitales, el regreso de la euforia a los minoristas podría traer de nuevo la inestabilidad al precio.

Las familias han disparado recientemente su búsqueda de información en relativa al bitcoin en la web, hasta niveles máximos de los últimos años. Sólo en mayo de 2021 y en diciembre de 2017, los últimos dos criptoinviernos, el nivel de búsquedas para interesarse sobre cómo adquirir nuevos bitcoins alcanzó cotas superiores a las actuales. Por último, los mineros de bitcoin, que son los encargados de realizar los procesos computacionales que generan nuevas criptos y robustecen la red, están vendiendo los nuevos activos de su cartera para materializar las ganancias conforme sube el precio de la cripto, con un pico el pasado 12 de noviembre que superó los 2.000 millones de dólares. Esta actividad se suele tomar como un indicador de pausa en el ciclo alcista de las criptomonedas. Por otro lado, el principal acicate técnico para la continuidad del rally del bitcoin sigue siendo la entrada de nuevo dinero en los ETF estadounidenses, que acumulan suscripciones netas por valor de más de 5.000 millones de dólares en la última semana. Con ello, se han movido a un ritmo récord desde su creación, según datos de la plataforma de análisis de criptomonedas Coinglass. Esto demuestra que los inversores institucionales, menos volátiles, también apuestan con fuerza por el futuro alcista del bitcoin. Junto a ello, la ratio MVRV, un cálculo técnico que compara el valor de mercado de todas las monedas minadas con su valor realizado, es decir, el precio de venta más reciente de cada bitcoin en circulación se sitúa algo por encima de 2,7, muy lejos del umbral crítico relacionado con fuertes caídas y que se estima en los 3,7 puntos.

Precio del Bitcoin últimos 12 meses:

Bitcoin Fear & Greed Index últimos 12 meses.

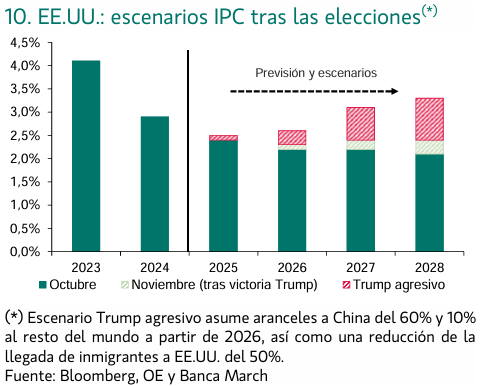

La economía estadounidense sigue sorprendiendo positivamente. El repunte de la inflación en octubre es otro motivo por el que la Fed no debe apresurarse a llevar a cabo nuevos recortes de tipos. Tras haber flexibilizado ya la política monetaria reduciendo los tipos en un total de 75 puntos básicos desde un máximo del 5,5%, es probable que el ritmo se desacelere. Las ventas minoristas han sido más fuertes de lo esperado, contribuyendo también a la postura más hawkish de la Fed. El informe de inflación de octubre estuvo en línea con las expectativas del mercado, con una inflación más alta debido al efecto base. A medida que se estanca el descenso de la inflación, la urgencia por reducir el tipo de referencia disminuye, y la atención se ira desplazando hacia el mercado laboral y la actividad económica en general. El cambio de política monetaria que se avecina bajo el gobierno del presidente electo es probablemente otra razón para que el tono de la Fed sea más agresivo, lo que sugiere que habrá pocos recortes adicionales de tipos y que la Fed podría optar por hacer una pausa en su próxima reunión de diciembre. Esta semana los analistas de Julius Bäer mantenían su pronóstico de que la Fed reducirá el rango objetivo para los fondos federales al 4,25%–4,00% para marzo de 2025 y mantendrá una postura moderadamente restrictiva a partir de entonces.

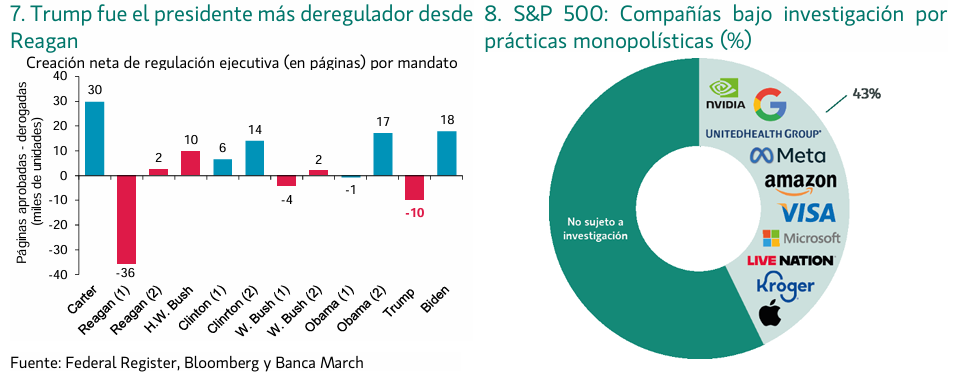

En su anterior mandato Trump fue el segundo mayor desregulador desde Reagan, y para esta nueva etapa ha prometido reducir la regulación y la burocracia estatal, con ayuda del Departamento creado para Elon Musk (DOGE). Asimismo, el nuevo presidente será menos beligerante con las grandes empresas tecnológicas y los riesgos de falta de competencia en sectores estratégicos de la economía. Actualmente más del 40% de las empresas pertenecientes al S&P 500 están bajo investigación de las autoridades de competencia, una tendencia que previsiblemente se frenará bajo el mandato de Trump.

En la evolución bursátil de los Siete Magníficos, después de meses con Nvidia como principal motor de ese grupo de valores, tomó el relevo Meta, y ahora es Tesla la que está disparada, gracias a la estrecha relación entre Elon Musk y el presidente electo de Estados Unidos, Donald Trump. Algunos analistas creen que la dispar trayectoria y la variedad de perfiles de esas compañías hace absurdo aglutinarlas, pero otros lo consideran como un elemento positivo de diversificación para quien quiera tenerlas en cartera. El caso es que la capitalización bursátil de ese colectivo (formado por Microsoft, Apple, Amazon y Alphabet, Nvidia, Meta y Tesla) no ha dejado de crecer. Según cálculos de Berenberg Bank, el valor en Bolsa de esas firmas asciende a 16,8 billones de dólares (15,9 billones de euros), con lo que supera el de todos los parqués europeos. Lo más impresionante es que en 2016, cuando Trump accedió por primera vez a la Casa Blanca, esas empresas valían unos 2.000 millones de dólares, la sexta parte que las Bolsas de Europa. En sus previsiones de mercado para 2025, los estrategas de UBS creen que “hay que ser mucho más selectivo en el sector tecnológico”. Según UBS el beneficio por acción de los 6 magníficos tecnológicos (quitando a Tesla) va a crecer solo un 5% más que el resto de las empresas del S&P 500, frente al 60% de diferencial que alcanzó al final de 2023. Entre sus preferencias, UBS selecciona a Microsoft, Amazon y Meta dentro de los 7 magníficos, y a otras tecnológicas como Oracle, Infineon y TSMC. Pero Berenberg ve posible otro empujón al alza si se dispara el M&A con Trump en el poder, ya que “los 7 magníficos están muy bien situados para implicarse en cualquier rediseño del mundo corporativo”.

ROUNDHILL MAGNIFICENT SEVEN ETF desde su creación en 2023.

China vuelve a ser noticia al inicio de la semana, a pesar de los recientes anuncios de medidas de estímulo, las bolsas chinas no terminan de subir, el temor a un nuevo estancamiento regresa a los mercados, incluso después de la reunión de este pasado sábado entre Xi Jinping y Joe Biden, la última de esta legislatura para el mandatario estadounidense saliente. Durante el encuentro, Xi Jinping expresó al presidente estadounidense que China prefiere mantener lazos de amistad con Estados Unidos, aunque está preparada para una confrontación si fuese necesario. Este mensaje ha sido interpretado como una advertencia indirecta a Donald Trump. Además, el mandatario chino recordó las cuatro líneas rojas que Estados Unidos no debería cruzar para garantizar una buena relación bilateral, evitar acciones que socaven el poder del Partido Comunista Chino, no intentar empujar a China hacia un modelo democrático occidental, abstenerse de contener el éxito económico de China y no fomentar la independencia de Taiwán.

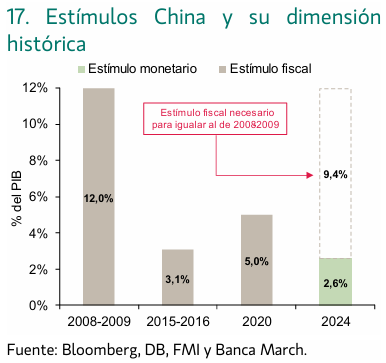

La delicada situación que atraviesan las cuentas públicas chinas reduce las posibilidades de mayores estímulos que provengan del plano fiscal. Debido a esto, y con el objetivo de paliar la difícil situación que atraviesan los gobiernos locales, el Gobierno chino ha anunciado recientemente un paquete de ayuda para que estos puedan refinanciar su deuda por el equivalente a 10 billones de yuanes (1,4 billones de dólares). La falta de estímulos contundentes se ve reflejada en la golpeada confianza del consumidor chino que continúa sin incrementar su demanda de crédito, el impulso al crédito lleva nueve meses en negativo.

Pese a este escenario el Banco Central de China aún tiene margen de maniobra. Mientras que otros Bancos Centrales como la Reserva Federal o el Banco Central Europeo expandieron considerablemente su balance con la llegada de la pandemia, el Banco Central Chino no ha incrementado sus activos desde la Covid, sino que los redujo, en términos relativos al PIB, el balance pasó del 38% en enero de 2020 al 34% actual.

Tras los estímulos de las autoridades chinas anunciados desde Septiembre los mercados necesitan una mayor concreción, principalmente desde el plano fiscal. Teniendo en cuenta los estímulos monetarios e inmobiliarios ya anunciados, las estimaciones de los analistas de Banca March señalan que los estímulos fiscales necesarios para equiparar al de 2008 2009 deberían rondar el 9,4% del PIB.

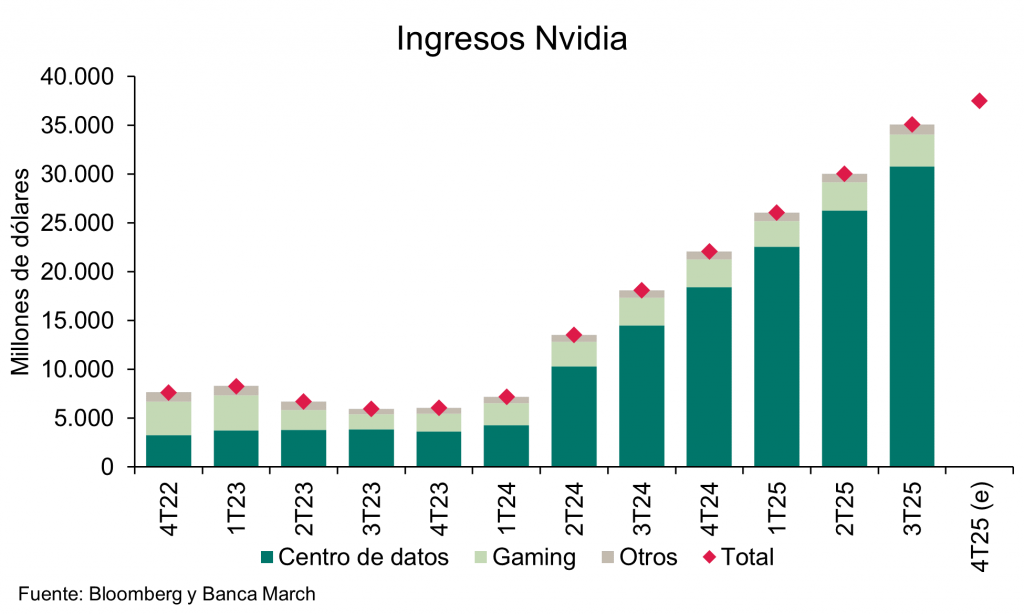

Ayer conocimos los números de Nvidia del tercer trimestre del año, que batieron las expectativas tanto en ingresos, en 35.100 millones de dólares frente a los 33.250 millones que esperaba el consenso de mercado, como en beneficio por acción (0,81$ por encima de los 0,74$ estimado por el mercado). La demanda del chip Hopper sorprendió al alza, impulsando los ingresos del negocio de centros de datos que representa el 85% del negocio del gigante californiano. Asimismo, se confirmó que la producción del nuevo chip Blackwell va dentro de lo previsto (tras el retraso anunciado en agosto) y comenzará a comercializarse en el siguiente trimestre. Sin embargo, las previsiones del equipo directivo sobre los ingresos del siguiente trimestre (37.500 millones de dólares) quedaron por debajo de lo esperado por el consenso. Por otro lado, buenas noticias desde el lado de los márgenes, que se mantienen en niveles elevados, por encima del 70% en el caso de margen bruto y del 50% en el margen neto. La dirección financiera espera mantenerse en estos niveles de cara a los próximos trimestres, incluso a pesar de que serán complejos, ya que se enfrentan a una transición entre dos generaciones de chips y un proceso de producción en fase de optimización.

Importante esta semana:

Trump considera la posibilidad de nombrar a Kevin Warsh, exmiembro de la Fed, como secretario del Tesoro y Scott Bessent, fundador de Key Square Group LP como director del Consejo Económico Nacional. Por otra parte, según New York Times, Trump admite que Gaetz, su polémico candidato fiscal general, podría no ser confirmado por el Senado. Además, elige al presentador de Fox News, Sean Duffy, como secretario de Transporte y confirma sus planes de usar al ejército para deportaciones masivas.

Putin parece abierto a conversaciones sobre un acuerdo de alto el fuego en Ucrania con Trump. Por su parte, Estados Unidos cierra su embajada en Kiev debido a «información específica sobre un posible ataque aéreo significativo».

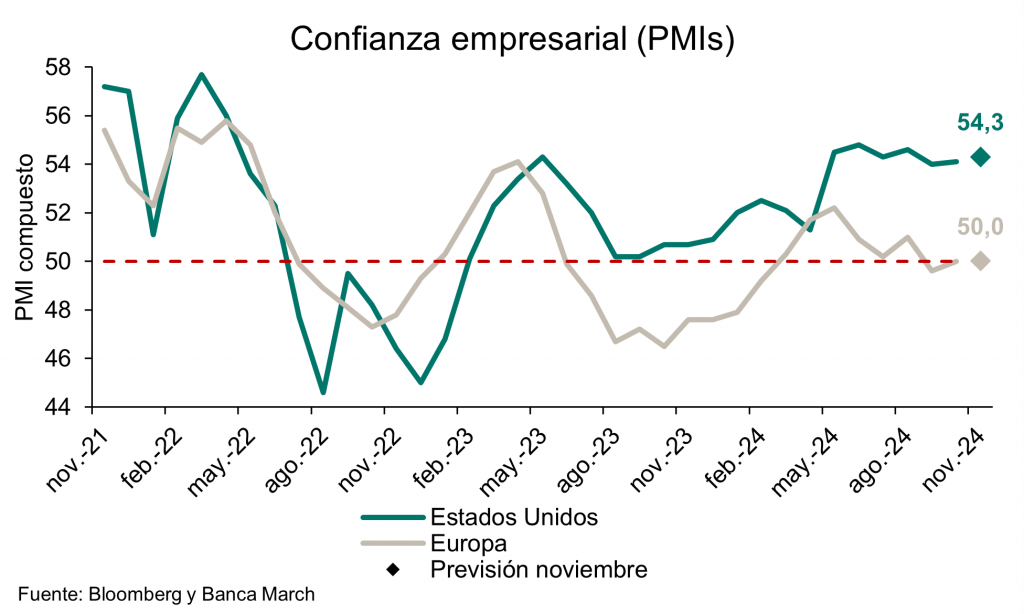

Esta mañana hemos conocido datos de confianza empresarial de Noviembre (PMIs) en Europa bastante decepcionantes, esta tarde se publican en Estados Unidos. Las cifras en Alemania y Francia han decepcionado con niveles que indican contracción tanto en los servicios como en la industria. En Estados Unidos, se espera que el PMI de servicios apunté a niveles de expansión (55) y los PMIs industriales se recuperen levemente (48,9 esperado en Noviembre frente al. 48,5 de Octubre). El PMI Compuesto de la Zona euro de Noviembre cayó desde los 50 puntos de Octubre al dato de 48,1 de Noviembre, por debajo de lo que estimaba el consenso (50). El dato es peor de lo esperado principalmente como consecuencia del deterioro registrado por los servicios, que han entrado en contracción (49,2 frente al 51,6 estimado). Esto podría presionar al BCE a recortar tipos de manera más agresiva en Diciembre.

Según Times citando un estudio de EY, en Francia, casi la mitad de los inversores extranjeros han reducido sus inversiones debido a la incertidumbre política.

En Europa esta semana declaraciones del vicepresidente del Banco Central Europeo, De Guindos, que ve «buenas noticias» sobre la inflación y «no muy buenas» sobre el crecimiento. Dice que la incógnita en materia de precios se sigue encontrando en el componente de servicios. El jefe del DIW (Instituto Alemán de Investigación Económica), Fratscher, dijo que el BCE debe alejarse del objetivo de inflación para estabilizar la economía.

El Banco Central Europeo ha puesto el foco en la situación fiscal de los países de la zona euro. La autoridad monetaria, en la publicación de su último informe de estabilidad financiera, destaca que han aumentado las preocupaciones sobre la sostenibilidad de la deuda pública. Aunque el BCE celebra la reducción reciente y generalizada de la ratio de deuda sobre PIB, insiste en que la situación fiscal en algunos países “sigue siendo débil”. La advertencia llega en un momento en el que las perspectivas de estabilidad financiera se encuentran “nubladas por un aumento de la incertidumbre geopolítica y macrofinanciera junto con dudas sobre el comercio”, según indicó Luis de Guindos, vicepresidente del BCE y responsable de presentar el informe. La principal preocupación es que la vulnerabilidad fiscal pueda desencadenar episodios de tensión en el mercado, algo que vigila muy de cerca desde la crisis de deuda soberana de 2011-2012. A su juicio, “los niveles de deuda elevados y los altos déficits fiscales, unidos a unas perspectivas de débil crecimiento potencial a largo plazo y la incertidumbre económica, incrementan el riesgo de que se reaviven las dudas del mercado sobre la sostenibilidad de la deuda”. “Los problemas sobre el crecimiento derivados de factores como la débil productividad hacen más probable que la elevada deuda y los altos déficits presupuestarios reaviven los temores sobre la sostenibilidad de la deuda y eleven las primas de riesgo ante shocksmacrofinancieros”, alerta el banco central.

La vulnerabilidad general del mercado, con un excesivo optimismo de los inversores, tanto en las Bolsas como en los bonos, a juicio del BCE, contribuye a esta fragilidad generalizada. La incertidumbre política y respecto a los planes de contención fiscal pactados con la Comisión Europea ha comenzado a tener su eco en los mercados, que elevan las primas de riesgo de los países señalados en momentos de tensión. Por ahora, el BCE reconoce que los episodios han sido breves y sin contagio. “Las vulnerabilidades sobre la estabilidad financiera de la zona euro permanecen elevadas en un entorno volátil”, concluye el BCE que señala que, por más que los mercados financieros han probado su resistencia recientemente, “no hay margen para la complacencia”. El BCE considera que los países no deben relajarse por el hecho de que los tipos de interés oficiales hayan emprendido un camino a la baja. El BCE calcula que los costes de la deuda seguirán subiendo durante un tiempo, pues los bonos que alcanzan su vencimiento tienen todavía intereses más bajos que los que se logran con las nuevas emisiones, lo que seguirá elevando el coste medio.

España, según las proyecciones del BCE, se colocará como el tercer país con mayor coste de intereses de la deuda en términos de PIB, sólo por detrás de Italia y Francia. Espera que se eleve por encima del 3,5% en 2034, frente al 2,5% al que cerró 2023. “Los costes de los intereses subirán y pesarán sobre las finanzas de los gobiernos durante años, lo que eleva la necesidad de una consolidación fiscal”, explica el BCE. Pero la institución que preside Christine Lagarde no busca un ajuste total. Reconoce que la zona euro tiene problemas de competitividad y productividad y que estas cuestiones también tienen que abordarse si se quiere evitar “un círculo vicioso entre el bajo crecimiento y las dudas sobre la sostenibilidad de la deuda”. Por ese motivo, el BCE indica que “la consolidación de las finanzas públicas deberá diseñarse de manera que no perjudiquen en exceso el crecimiento”.

También en España el Congreso aprobó ayer un paquete fiscal, aún a falta de pasar por el Senado, impuesto a las multinacionales, gravámenes a la banca, aumento del IRPF a las rentas del capital elevadas y reducción del Impuesto de Sociedades a las pymes. Queda pendiente de acuerdo la prórroga al impuesto sobre las empresas energéticas y no se ha incluido la eliminación de los privilegios de las SOCIMIs. El proyecto de ley tiene como principal finalidad introducir un en el Impuesto de Sociedades un tipo mínimo del 15% a las empresas multinacionales con una cifra de negocios superior a los 750 millones de euros. Este paso responde al compromiso de España con la OCDE y se alinea con una directiva de la Unión Europea que, hasta ahora, no se había incorporado en la legislación nacional. Además, se han añadido otras medidas, como una subida de dos puntos (al 30%) en la tributación a las rentas de capital superiores a 300.000 euros. Las pymes con una facturación inferior a un millón de euros se verán beneficiadas de tipos impositivos más reducidos. Sin embargo, la prórroga al impuesto de empresas energéticas permanece fuera del proyecto ley, pendiente de consenso antes del 31 de diciembre. De lo contrario, el Gobierno se ha comprometido a aprobar un real decreto-ley con la prórroga del gravamen a las empresas energéticas para el año 2025.

Esta semana hemos conocido también que la inflación ha repuntado en la zona euro, pero se mantiene dentro de los objetivos del BCE y con una lectura de los componentes que sigue apuntando a que el proceso de desinflación continúa por la senda prevista. En concreto, el IPC de la región se aceleró hasta el +2% interanual, dos décimas más que el mes previo. Este incremento de la inflación se debió a un menor efecto base de los precios de la energía que en octubre cayeron a ritmos del -4,6% interanual frente a la caída del -6,1% de septiembre, y con ello retiraron cinco décimas a la inflación. Además, los precios de los alimentos también frenaron su tendencia de moderación y avanzaron un +2,9% interanual, aportando seis décimas al IPC. Por el lado de la tasa subyacente, los datos continúan sin grandes sorpresas, confirmando que el último tramo de moderación de la inflación necesitará tiempo, pero la tendencia sigue siendo la correcta. En concreto, la tasa de inflación subyacente repite niveles del +2,7% interanual, con los precios de los servicios avanzando a ritmos del +4% y aportando +1,7%, mientras que los bienes crecen a ritmos del +0,5% interanual y explican ya solo +0,1% de la inflación.

En materia bancaria, según el Financial Times, el BCE estaría sopesando la posibilidad de publicar una investigación sensible que muestre que los requisitos de capital para los grandes bancos de la UE aumentarían en un porcentaje de dos dígitos si tuvieran las mismas reglas que sus competidores estadounidenses.

En Japón el lunes tuvo lugar la primera comparecencia del gobernador del Banco de Japón, Kazuo Ueda, desde la victoria de Trump, sin grandes sorpresas, continuará con su normalización de tipos al alza, en base a los datos que se vayan publicando. El mercado descuenta que la próxima subida de tipos podría llegar entre diciembre y enero, y estima un nivel de llegada en torno a 0,65% en 2025 frente al nivel del 0,25% actual. Kazuo Ueda, observa con cautela la evolución del yen y los posibles impactos de la nueva administración Trump en temas de balanza de pagos principalmente.

El primer ministro japonés Shigeru Ishiba anunció ayer un paquete de 140.000 millones de dólares para abordar problemas locales como la inflación y el crecimiento salarial.

Por qué la guerra comercial de Donald Trump sembrará el caos. Martin Wolf. Financial Times.

Se debe tomar a Donald Trump literalmente o en serio? Salena Zito planteó estas alternativas en una columna en The Atlantic publicada en septiembre de 2016. Hoy, antes de que obtenga el poder por segunda vez, a Trump se le debe tomar más en serio y de forma más literal que la última vez. La evidencia procede de sus nombramientos, sobre todo de Robert F. Kennedy Jr. en Sanidad, Pete Hegseth en Defensa, Tulsi Gabbard en Inteligencia Nacional y Matt Gaetz en Justicia. Estas personas muestran que Trump será mucho más radical. Además, la política comercial ha sido durante mucho tiempo el área en el que hay que tomarlo tanto en serio como de forma literal; el proteccionismo no es sólo una creencia personal de toda la vida, sino que ya se entregó a ella la última vez.

Por desgracia, el hecho de que haya que tomarse a Trump literalmente y en serio no significa que él (o los que están a su alrededor) entiendan la economía del comercio. Si está dispuesto a comprar el sinsentido “antivacunas” de Kennedy, ¿por qué debería preocuparle lo que piensan los economistas al respecto? Comete dos grandes errores: en primer lugar, no tiene indicios de una ventaja comparativa; en segundo lugar, y peor, no entiende que la balanza comercial está determinada por la oferta y la demanda agregadas, no por la suma de las balanzas bilaterales. Esa es la razón por la que la guerra de aranceles no reducirá los déficits comerciales de EEUU. Todo lo contrario, especialmente en el contexto actual, es más probable que derive en inflación, conflicto con la Reserva Federal y pérdida de confianza en el dólar.

Si se quiere producir más de algo (sustitutos de importaciones, por ejemplo, como desea Trump), los recursos tienen que venir de algún sitio. Las preguntas son “¿desde dónde?” y “¿cómo?”. La respuesta puede ser “de las exportaciones, a través de un dólar más fuerte”, ya que los aranceles reducen la demanda de divisas, con las que comprar importaciones. En este sentido, un impuesto a las importaciones termina siendo un impuesto a las exportaciones. La balanza comercial no mejorará.

En esencia, la macroeconomía siempre gana, como nos recuerda Richard Baldwin del IMD de Lausana en una nota para el Peterson Institute for International Economics. La balanza comercial es la diferencia entre los ingresos y el gasto agregados (o los ahorros y la inversión). Mientras esto no cambie, la balanza comercial tampoco cambiará. EEUU ha gastado apreciablemente más de lo que ha ingresado durante mucho tiempo. Esto se muestra en la consistente oferta neta de ahorro exterior, que promedió el 3,9% del PIB, entre el segundo trimestre de 2021 y 2024. Así pues, los sectores domésticos deben haber registrado en conjunto déficits de contrapartida. De hecho, el superávit de ahorro respecto a la inversión en el sector de los hogares fue de una media del 2,3% del PIB, y en el sector empresarial, del 0,5%.

En suma, sólo el Gobierno registró déficit, que ascendió a una enorme media del 6,7% del PIB. Si se quieren eliminar los déficits exteriores, los sectores domésticos deben ajustarse en la dirección contraria, hacia mayores superávits de ahorro, donde el mayor ajuste procedería seguramente de estos enormes déficits fiscales.

Sin embargo, como señala Olivier Blanchard en otro informe para el Peterson Institute, Trump ha prometido extender las rebajas fiscales aplicadas en 2017. Además, ha sugerido que las prestaciones y gratificaciones de la Seguridad Social pasen a no tributar, que se aumenten las deducciones fiscales estatales y locales, y que el tipo del impuesto de sociedades, que se rebajó del 35% al 21% en 2017, se reduzca aún más hasta el 15% para las empresas manufactureras. También ha sugerido la deportación masiva de unos 11 millones de inmigrantes indocumentados.

Reducir la oferta

En pocas palabras, planea reducir la oferta y estimular la demanda. Esto empeorará la balanza comercial, en lugar de mejorarla. Además, también creará presiones inflacionistas, que la Fed tendrá que contener. Por su parte, la deuda federal proseguirá su senda explosiva, lo que podría amenazar la confianza en el propio dólar.

En resumen, no hay posibilidad de reducir el déficit comercial global con las políticas que Trump propone. Reducir el déficit bilateral con China sólo aumentaría los déficits con otros países. Es algo inevitable, dadas las presiones macroeconómicas persistentes. Además, sus políticas comerciales discriminatorias, con aranceles del 60% a China y del 10% al 20% al resto, se extenderán. Trump y sus asistentes observarán cómo las exportaciones de otros países reemplazan a las de China mediante el transbordo, el ensamblaje en otros países, o la competencia directa. La respuesta será la imposición de “normas de origen”, con toda la burocracia que eso exige, o un aumento de los aranceles hacia el 60% a todas las importaciones de productos manufacturados. Entretanto, habrá, sin duda, represalias.

Es probable que esta propagación de altos aranceles en EEUU y en todo el mundo provoque un rápido descenso del comercio y la producción mundiales. El Instituto Nacional de Investigación Económica y Social de Reino Unido pronostica: “Acumulativamente, el PIB real de EEUU podría ser hasta un 4% inferior al que se habría registrado sin la imposición de aranceles”. Mi opinión es que esto es demasiado optimista, dada la incertidumbre que también se desataría. Aun así, es posible que el déficit exterior estadounidense no se reduzca. Eso dependería de que el gasto cayera aún más que la producción. Si fuera así, la balanza comercial mejoraría. Pero esto significaría también una profunda recesión.

La semana pasada señalé que es muy improbable que la política comercial invierta la caída a largo plazo del empleo en el sector manufacturero estadounidense. Esta semana, añado que los aranceles no apoyados por una reducción del gasto agregado en relación a la producción no eliminarán los déficits externos. Los aranceles solos, en especial los discriminatorios sobre un único país, provocarán un caos económico y político a medida que se extiendan como la mala hierba por todo el mundo.

Cuando el rey Canuto de Inglaterra se sentó supuestamente frente a la marea, lo hizo para demostrar que no podía mandar sobre el mar. Donald Trump cree que puede hacerlo. Quedará decepcionado. Por desgracia, nosotros también.

¿Qué pasa si Trump cumple con sus promesas? Kaushik Basu. Execonomista jefe del Banco Mundial y asesor económico jefe del gobierno de India, es profesor de Economía en la Universidad Cornell y miembro sénior no residente en la Brookings Institution.

A medida que se asienta la polvareda tras una de las elecciones presidenciales más turbulentas en la historia de Estados Unidos, muchos se preguntan si el presidente electo Donald Trump cumplirá con su programa económico y –suponiendo que cumpla con sus promesas de campaña– qué impacto tendrán sus políticas en Estados Unidos y en el resto del mundo.

Durante la campaña electoral, Trump prometió, en repetidas ocasiones, crear empleos en el sector manufacturero imponiendo un arancel del 10% a todas las importaciones y de hasta el 60% a los productos chinos. También prometió castigar a las empresas estadounidenses que producen bienes en el exterior, deportar a millones de inmigrantes indocumentados y dificultar la entrada de inmigrantes en el país para competir con los trabajadores estadounidenses.

A simple vista, la visión de Trump de un “renacimiento del sector manufacturero” puede parecer atractiva. Dado el resultado electoral, es evidente que ha calado entre los votantes. Los mercados financieros también reaccionaron de manera positiva: tras conocerse el resultado de las elecciones, el dólar aumentó frente a la mayoría de las principales divisas, y el S&P 500 registró su mayor alza semanal en un año.

Pero la realidad no es tan halagüeña como parece. El repunte bursátil se debe, principalmente, a las expectativas de importantes recortes fiscales y desregulación. Los planes para subir los impuestos a los superricos y a las grandes empresas –una pieza central de la campaña de la vicepresidenta Kamala Harris– serán archivados, al menos por ahora.

En lo que concierne a los planes de Trump de restringir los flujos de bienes y personas, los expertos son aún menos optimistas. Un documento reciente del Instituto Peterson de Kimberly Clausing y Mary Lovely examina las posibles consecuencias de las barreras comerciales propuestas por Trump, y advierte que sus aranceles a las importaciones provocarán aumentos de precios, mientras que la carga recaerá de forma desproporcionada en los hogares de bajos y medianos ingresos.

Impacto en los precios

Sin duda, algunos pueden decir que los aranceles de Trump no generarán una inflación sostenida, sino solo un repunte puntual de los precios. Según este punto de vista, los beneficios a largo plazo compensarían los costos a corto plazo.

Pero hay motivos para pensar que, en lugar de aportar beneficios económicos duraderos, las políticas comerciales que Trump favorece causarían graves daños. Esto se debe a que, si bien los consumidores indudablemente soportarían gran parte de la carga, ellos son solo una parte de la historia. Un muro arancelario en todo Estados Unidos haría subir los costes para los productores nacionales –un resultado que no sorprendería a nadie salvo a Trump–.

El defecto fundamental del plan arancelario de Trump es que los productores nacionales dependen marcadamente de insumos importados. Consideremos el caso del acero: Estados Unidos, el mayor importador de acero del mundo, se abastece en 80 países, entre ellos Brasil, Canadá, México y China. Un fuerte incremento de los aranceles sobre el acero, en consecuencia, haría subir el coste de los productos fabricados en Estados Unidos, erosionaría la competitividad económica del país y, en definitiva, minaría el objetivo declarado de Trump de recuperar empleos en el sector manufacturero.

El plan de Trump de limitar el uso de mano de obra extranjera exacerbaría el problema. India, por ejemplo, ha sido uno de los mayores proveedores de mano de obra a Estados Unidos desde las reformas económicas del país en 1991. En los últimos 30 años, la externalización ha sido beneficiosa tanto para India como para Estados Unidos, ya que la revolución digital permitió que las empresas norteamericanas sacaran ventaja de los menores costes laborales de India.

Impacto laboral

Restringir la externalización en nombre de la protección de los trabajadores estadounidenses no solo perjudicará a la economía india, sino que también hará subir los costos de producción en Estados Unidos. Además de reducir la competitividad, las restricciones propuestas por Trump podrían tener consecuencias geopolíticas de amplio alcance, minando potencialmente tres décadas de esfuerzos diplomáticos por parte de Estados Unidos para forjar lazos de seguridad más estrechos con India.

Asimismo, restringir el acceso a mano de obra barata les permitiría a otros países, especialmente China, ser más competitivos que las empresas norteamericanas en el mercado de productos. Mientras Estados Unidos se va aislando cada vez más, China se dedica a ampliar su presencia en África, Asia y América Latina. Su creciente presencia en estas regiones podría abrir nuevas vías de producción y abastecimiento, impulsando la productividad china y aumentando su influencia geopolítica.

Aunque el debate sobre la externalización en Estados Unido muchas veces se plantea como un simple conflicto entre trabajadores estadounidenses y extranjeros, lo que se suele pasar por alto es que la externalización hace subir las ganancias corporativas.

La solución no reside en restringir el acceso a mano de obra extranjera más barata, sino en usar la fiscalidad para redistribuir parte de las ganancias de los ricos a los pobres, garantizando que los beneficios del comercio global se distribuyan de manera más equitativa.

En la mayoría de las democracias, la principal preocupación después de una elección es que los ganadores no cumplan con sus promesas de campaña. Las elecciones presidenciales de Estados Unidos en 2024 son uno de esos casos raros en los que existe el miedo palpable –en Estados Unidos y todo el mundo– de que el ganador efectivamente cumpla con su palabra

Lo que Trump haga con China será clave para Europa. Alicia García Herrero. Economista jefe para Asia Pacífico en Natixis.

En China, la victoria de Donald Trump en las elecciones presidenciales de Estados Unidos se ha recibido con nerviosismo, aunque oficialmente las declaraciones de las autoridades chinas quieran dar la impresión de indiferencia. A priori, una segunda Administración de Trump –tras una campaña con numerosos ataques a China– debería preocupar. Pero en realidad no tiene por qué ser peor para China que la Administración Biden. Todo dependerá de si Trump finalmente opta por un acercamiento con China o sigue presionando hacia la desvinculación (decoupling). El acercamiento sólo puede entenderse bajo el supuesto de un acuerdo con grandes ventajas para Estados Unidos como el que Trump alcanzó con China en diciembre de 2019.

Cuando Biden llegó al poder, el Gobierno chino esperaba que las relaciones entre China y Estados Unidos mejoraran, alejándose de la dura contención de Trump, pero Biden impuso aranceles adicionales a las importaciones chinas y, lo que es más importante, reforzó los controles a la exportación de tecnología estadounidense a China. Esto llevó a China a darse cuenta de que la competencia estratégica con Estados Unidos está aquí para quedarse, independientemente de quién esté en la Casa Blanca.

A pesar de la retórica, sin duda muy negativa, la nueva Administración Trump podría ofrecer algunas ventajas a China, por cuatro razones. En primer lugar, las posiciones de Trump pueden ser muy erráticas, pero siempre con un interés por llegar a un acuerdo. Esto es exactamente lo que sucedió en diciembre de 2019 cuando el entonces viceprimer ministro chino, Liu He, alcanzó el llamado acuerdo de la Fase Uno con la Administracion Trump. El objetivo era levantar al menos algunos de los aranceles estadounidenses a las exportaciones chinas a cambio de 600.000 millones de dólares en importaciones chinas desde Estados Unidos y el acceso preferencial al mercado chino para las empresas estadounidenses, especialmente en el sector financiero. Las negociaciones entre China y la UE sobre un Acuerdo Global sobre Inversiones se aceleraron justo después de la firma del acuerdo de la primera fase de Estados Unidos, lo que socavó los intereses europeos en China.

Agenda aislacionista

En segundo lugar, la agenda aislacionista de Trump beneficia a China en el sentido de que los aliados tradicionales de Estados Unidos, incluida la Unión Europea, tal vez no tengan otra opción que buscar otros apoyos. Esto podría implicar acercarse más a China, aunque hoy por hoy se ve difícil por el deterioro de las relaciones comerciales entre Europa y China, pero también el apoyo de China a Rusia en su agresión a Ucrania.

En tercer lugar, Trump ha sido claro sobre su intención de poner fin a la guerra en Ucrania tan pronto como se convierta en presidente. Una solución rápida a un conflicto aun abierto probablemente dé cabida a algunas –posiblemente muchas– de las solicitudes de Rusia, lo que es positivo para China. Además de la pérdida de credibilidad de Estados Unidos entre sus aliados, una Administración estadounidense que abandone Ucrania desalentará la creencia del gobierno taiwanés de que Estados Unidos les apoyará en caso de agresión desde el continente.

En cuarto lugar, y de manera más general, la victoria de Trump facilitará a los líderes chinos la difusión de la narrativa del declive de Estados Unidos y la decadencia de su democracia. La influencia de China sobre el Sur Global ha crecido enormemente desde el ataque militar de Israel a Gaza y, más recientemente, al Líbano, más allá de sus iniciativas de larga data, como la Iniciativa de la Franja y la Ruta, y los BRICS. Se espera que Trump ofrezca a los socios internacionales menos incentivos para la cooperación y un enfoque más transaccional que la Administración Biden lo que debería acercar aún más al Sur Global a China.

Pese a los posibles espacios positivos anteriormente mencionados, el regreso de Trump también podría tener un alto coste económico para China. Durante la campaña ha anunciado aranceles adicionales del 60% a las exportaciones chinas a Estados Unidos y, en términos más generales, una mayor desvinculación de China. Durante el primer mandato de Trump, la inversión china en Estados Unidos se desplomó al endurecer los requisitos mediante una reforma del Comité de Inversión Extranjera en Estados Unidos. También se desalentó a las empresas chinas a recaudar fondos en las bolsas norteamericanas bajo amenaza de ser expulsadas de las mismas. Los intercambios entre personas también se hicieron más difíciles, especialmente para los estudiantes e investigadores en ámbitos científicos. Todas estas acciones podrían continuar, si no endurecerse en un segundo mandato, de no llegar a un acuerdo favorable a Estados Unidos. Por si esto fuera poco, a las autoridades chinas les queda poco margen para tomar represalias contra los aranceles de Trump, pues la situación económica china es cada vez más difícil.

Dadas las circunstancias, China tiene aún más motivos para negociar con Estados Unidos que los que tenía en 2019 y, de hacerlo, el gran perdedor podría ser Europa porque una gran parte de sus exportaciones a China compiten con las de Estados Unidos. El sector aeroespacial es un buen ejemplo, pero hay muchos otros. Por supuesto, las políticas de Trump tendrán un impacto directo en la Unión Europea que probablemente será mayor que el indirecto proveniente de lo que Trump decida hacer con China, pero lo que está claro es que un acuerdo comercial-inversión entre Estados Unidos y China podría empeorar aún más las cosas para Europa.

Para la UE podría ser incluso mejor que Trump siga presionando por la desvinculación de China en lugar de llegar a un segundo acuerdo con dicho país. Si bien las consecuencias de dicha desvinculación, a la que Europa se vería abocada también, son obviamente muy negativas en términos de una mayor fragmentación del comercio internacional, al menos habrá menos desvío del comercio chino de la UE hacia Estados Unidos que en un escenario de acercamiento entre Estados Unidos y China.

Buen fin de semana!!