Semana de mucha volatilidad en todos los mercados, Bolsa, renta fija, divisa y materias primas después tras la amenaza del martes de Trump de imponer aranceles adicionales a China (10%) y aranceles del 25% en todos los productos de México y Canadá con el fin de atacar el problema de entrada de drogas e inmigración ilegal. El comentario de Trump presionó a la baja a las tres divisas, el peso mexicano tocó mínimos de dos años y el dólar canadiense el mínimo de cuatro años, y supuso un claro contraste con la mayor tranquilidad que había aportado a los mercados financieros la elección de Bessent como Secretario del Tesoro, de un perfil más moderado que el presidente electo. Veremos si estamos ante un riesgo real de aranceles o una estrategia negociadora de Trump, teniendo en cuenta que la imposición de mayores aranceles sería también negativa para Estados Unidos, privándole de productos relevantes, como la energía que importa de Canadá, e incrementando sus costes.

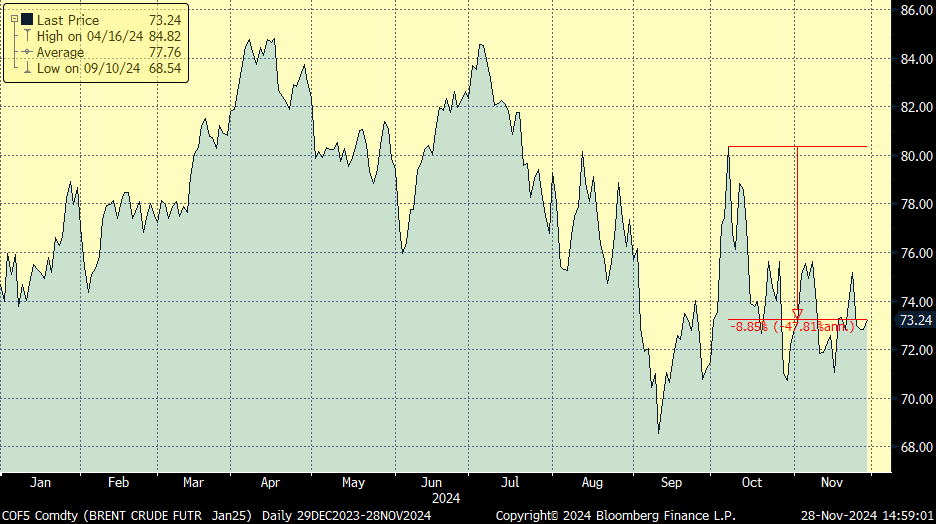

El precio del petróleo cayó el lunes con fuerza, el Brent cayó un -3%, ante la posible tregua entre Israel y Líbano, a la que se sumó la propuesta de Bessent de que Estados Unidos incremente su producción diaria en más de un 20%, desde máximos de Octubre el precio del Brent ha caído casi un 10%

Precio del barril de petróleo Brent durante el 2024.

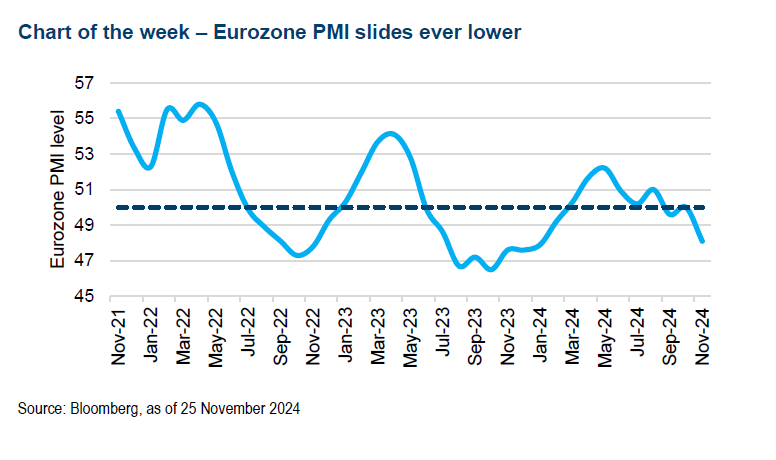

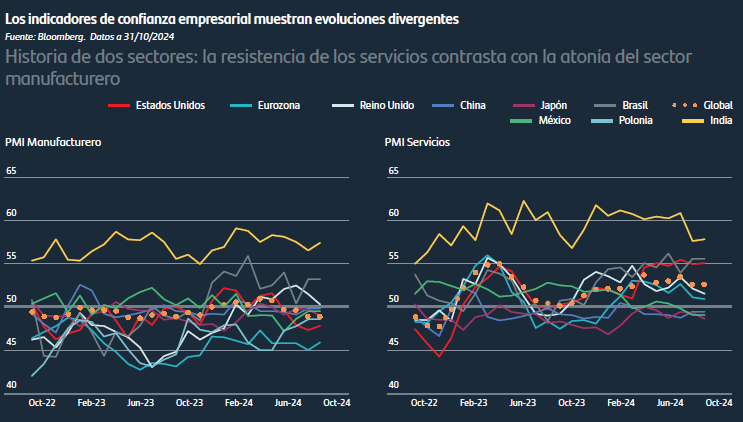

La última publicación de indicadores de sentimiento apunta a una contracción de la actividad económica en Europa, Japón y Australia, mientras que la actividad en Estados Unidos crece. La contracción de la actividad industrial en la eurozona persiste, marcada por la escasez de nuevos pedidos, baja producción, poco empleo y la falta de acumulación de inventarios. Una mejor relación entre nuevos pedidos e inventarios sería un indicador adelantado de que la actividad económica se estabiliza. Esta vez los malos datos del sector manufacturero de la semana pasada no se vieron compensados por el crecimiento del sector servicios. Las expectativas para el empleo tampoco son buenas.

En Estados Unidos, la lectura del PMI compuesto apunta a un crecimiento sólido, aflojando algo la actividad manufacturera y creciendo con fuerza el sector servicios. La debilidad del PMI manufacturero en la eurozona, junto con la desaceleración de la inflación, sugieren que la necesidad de flexibilizar la política monetaria es mayor que en otras regiones. Los analistas esperan que el BCE recorte el tipo de interés en al menos 25 puntos básicos en cada una de sus próximas cuatro reuniones. La probabilidad de que el BCE recorte tipos de forma más rápida y agresiva, con 50 puntos básicos en la próxima reunión de diciembre, ha aumentado.

Debido a factores fundamentales, el yen japonés ha mostrado una tendencia bajista en las últimas semanas, perdiendo la mayor parte de lo que ganó en julio cuando se deshicieron las posiciones cortas. Este debilitamiento ha sido el resultado tanto de la desventaja cíclica como de la gran divergencia de las políticas monetarias de Japón y Estados Unidos. Los bajos tipos de interés en Japón han hecho que vuelva a utilizarse el yen para financiar operaciones de carry trade como muestran las posiciones cortas en el mercado de opciones.

Los precios del gas natural están subiendo por la expectativa de un invierno frío. Los temores de Europa por la falta de suministro son exagerados ya que los depósitos están lo suficientemente llenos como para absorber cualquier aumento repentino de la demanda. Mientras tanto, el episodio de precios bajos en Norteamérica probablemente esté llegando a su fin, ya que las exportaciones están repuntando con la entrada de nuevos operadores.

Precio del Futuro del Gas Natural (ICE Endex Dutch TTF Natural Gas Futures Contract) últimos 12 meses.

Como es habitual estas semanas los diferentes bancos y firmas de análisis están publicando sus previsiones para el próximo año, este lunes Deutsche Bank publicaba un informe en el que incrementaba sus previsiones para el S&P 500 a los 7.000 puntos para finales del 2025 (+17% desde el nivel de mercado actual), esta subida de las previsiones de los analistas de Deutsche Bank viene porque esperan un crecimiento de ingresos muy sólida para el próximo año. Barclays espera que el S&P 500 finalice el próximo año en 6.600 puntos, subiendo su pronóstico desde los 6.500 que preveía anteriormente. Los analistas de Barclays esperan que la Fed continúe con el ciclo de flexibilización monetaria. La semana pasada los analistas de Goldman Sachs, JPMorgan y de Morgan Stanley en sus informes de estrategia publicaban una mimas previsión para el S&P 500 de 6.500 puntos para final del 2025. El consenso de analistas de Bloomberg esperan que el S&P 500 termine el 2025 en 6.300 puntos (+5% desde el nivel de mercado de 5998,74 puntos actuales).

Además de los mencionados, otros bancos y casas de análisis que han publicado sus informes con sus perspectivas para el 2025 han sido Merrill Lynch, BNP Paribas, BlackRock, Schroders, Amundi, Invesco, HSBC, UBS e ING.

El consenso general para 2025 es una perspectiva económica global benigna con un crecimiento moderado y con políticas monetarias por partes de los Bancos Centrales que cambian para ser más acomodaticias. Si bien se espera que la economía mundial se debilite, probablemente será un aterrizaje suave en lugar de una recesión. Se prevé que la inflación seguirá moderándose, pero es posible que no alcance mínimos previos a la pandemia.

Los puntos clave, de acuerdo con los analistas, serán para el 2025:

El desempeño económico de Estados Unidos, se prevé que la economía americana se modere debido al enfriamiento del mercado laboral y de la demanda interna. A pesar de esto, Estados Unidos todavía prevé superar a la mayoría de los mercados desarrollados. Sin embargo, las previsiones de beneficios y las valoraciones parecen agresivas y los inversores ya han puesto en precio muchas buenas noticias. La incertidumbre en torno a la política estadounidense, en particular fundamentalmente en lo que respecta a las relaciones comerciales y la política fiscal, es probable que generen volatilidad.

Recuperación europea, se espera que Europa experimente una modesta recuperación impulsada por inversiones estratégicas y la implementación del plan Next Generation de la Unión Europea. Los analistas esperan factores adicionales que contribuyan a la recuperación, entre ellos figuran el impulso hacia la transición energética y los proyectos industriales que la UE pretende implementar.

Crecimiento de los mercados emergentes, se prevé que los mercados emergentes sigan teniendo un desempeño y un crecimiento superiores a los del resto de mercados desarrollados, con Asia sigue siendo un importante motor. India, en particular, se espera que experimente un fuerte crecimiento.

Cambio de política monetaria, se espera que los principales bancos centrales sigan recortando los tipos de interés conforme se vaya moderando la inflación, pero no se prevé que el ciclo de flexibilización alcance los mínimos previos a la pandemia. Se prevé que la Reserva Federal, por ejemplo, reduzca los tipos de interés en Estados Unidos hasta el 3,5% para el verano de 2025. El cambio hacia una política monetaria más acomodaticia beneficia a la Renta Fija y al crédito al impulsar su función generadora de ingresos, ya que, después de muchos años, comienzan a dar retornos más en línea con su media.

Tensiones geopolíticas, las tensiones geopolíticas, tales como las relaciones comerciales entre Estados Unidos y China y el conflicto en Ucrania, se espera que continúen y potencialmente se intensifiquen, impactando en la evolución de la economía global y en las estrategias de inversión de los inversores institucionales.

Inversión de capital, las inversiones significativas en inteligencia artificial, en infraestructura eléctrica y de energía, y en seguridad se están anticipando al ciclo, se espera que tanto el sector público como el privado sigan impulsando estas inversiones.

Importancia de la diversificación, dado el nivel de incertidumbre, la diversificación será fundamental para inversores en 2025. Esto incluye la diversificación entre clases de activos, geografías y sectores, según la mayoría de analistas.

Las diferentes casas de análisis sugieren unas perspectivas cautelosamente optimistas para 2025, caracterizadas por un crecimiento moderado, una desaceleración de la inflación y una política monetaria acomodaticia. Sin embargo, las incertidumbres derivadas de las tensiones geopolíticas, la política estadounidense y las posibles decepciones en materia de resultados empresariales resaltan la importancia de que los inversores sean cautos y diversifiquen sus inversiones. En resumen, lo de todos los finales de año, los analistas recomiendan “cautela” (siempre me ha sorprendido esta recomendación, porque es la mejor manera de no “mojarse”), y a mitad de año tendrán que decir por qué los índices bursátiles no alcanzaron sus objetivos, o no se cumplieron sus previsiones, porque habrá seguro una explicación…

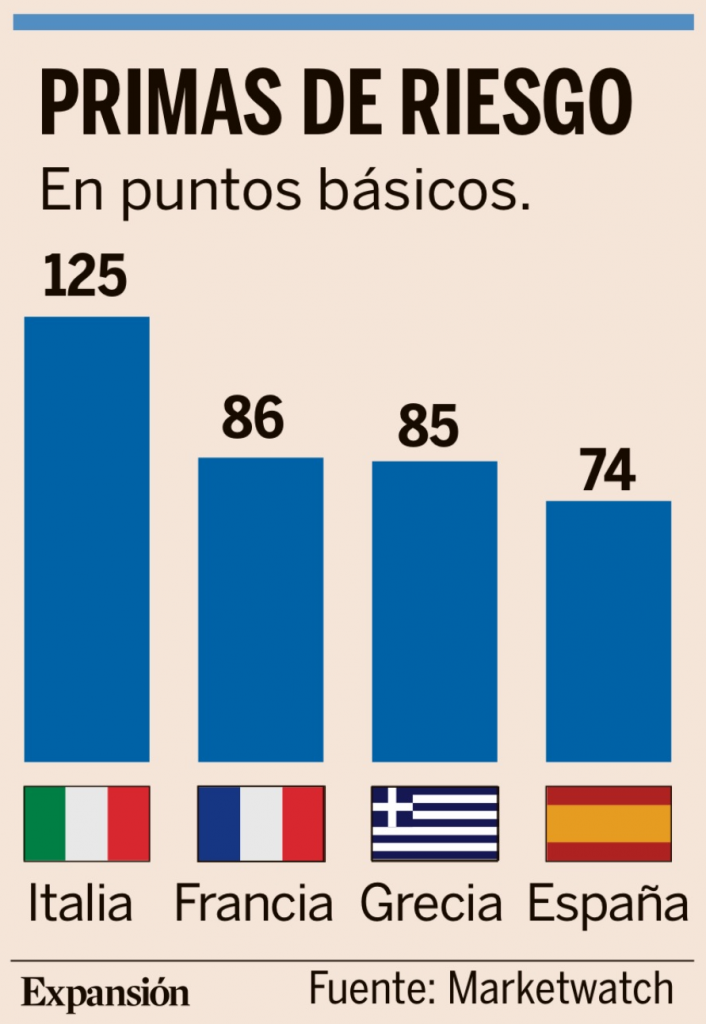

El Gobierno francés avisaba este jueves del riesgo de una crisis política y financiera en el país, esta tensión política está impactando en el mercado de bonos soberanos. En las últimas sesiones, la prima de riesgo francesa, que mide el diferencial entre el interés que paga por su deuda a 10 años y el que paga Alemania, ha escalado hasta los 86 puntos básicos, su nivel más alto desde 2012. Las tensiones políticas que Francia lleva arrastrando desde las elecciones europeas de junio no han dejado que las condiciones de financiación se relajen al mismo ritmo que las de otras economías de la zona euro conforme el Banco Central Europeo (BCE) recortaba los tipos de interés. Francia paga algo más de un 3,02% por su deuda a 10 años, frente al 2,16% de Alemania o el 2,9% de España. La clave de la diferencia está en la debilidad del Gobierno, que genera muchas dudas sobre la capacidad del país de reducir su déficit y poner orden en unas cuentas públicas que ahora el mercado vigila de forma más estrecha. Ahora que el BCE no compra todos los bonos soberanos que se emiten, de hecho a finales de este año finalizará completamente incluso las recompras de los títulos que alcanzan su vencimiento, los inversores han vuelto a poner el foco en los fundamentales.

En cualquier caso, más que la comparativa con Alemania, los analistas valoran la situación de la deuda francesa con relación a los países que se vieron más golpeados por la crisis de deuda. En ese sentido, destaca especialmente que Grecia, el epicentro de la tormenta perfecta vivida entre 2011 y 2012, haya logrado que la rentabilidad de su deuda se sitúe al mismo nivel que la de los bonos galos. En la zona euro, en la actualidad, solo los bonos italianos, golpeados también por el elevado endeudamiento y la baja productividad del país, pagan más, el 3,41%. Pese a todo, los 90 puntos básicos de la prima de riesgo está muy lejos de los niveles alcanzados por cualquiera de los países tensionados durante la crisis de deuda, e incluso de los registros de la propia Francia en aquellos años. Sin estar en el disparadero, su prima de riesgo escaló por encima de los 140 puntos básicos.

El peor escenario dejaría a Francia sin capacidad de reducción presupuestaria, sin gobierno, a la espera de un sustituto propuesto por Macron pues las elecciones parlamentarias no se podrían convocar hasta después de un año de los comicios anteriores, e incumpliendo las normas fiscales comunitarias dado que se prorrogarían los presupuestos actuales. Como consecuencia, Moody´s y Fitch rebajarían el rating de la deuda soberana francesa y esto presionaría al diferencial francés, posiblemente convergiendo con el spread italiano que actualmente ronda los 125 puntos básicos, además, cabe señalar que la proporción de tenedores internacionales de bonos soberanos franceses alcanza el 50%, más alta que otros países como Italia (20%) o España (40%), lo que podría generar una mayor volatilidad en el corto plazo.

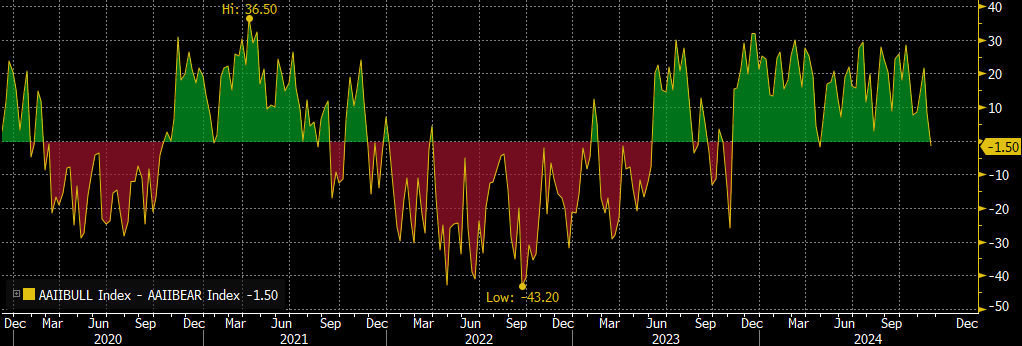

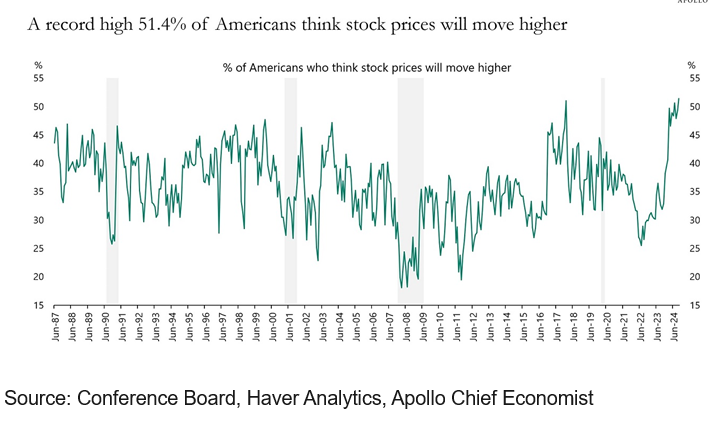

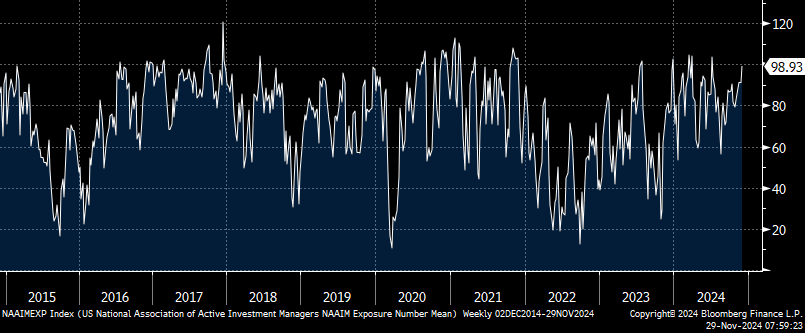

En cuanto a los índices de sentimiento de mercado las señales están siendo mixtas. El índice Alcistas menos bajistas (Bulls minus Bears Index) vuelve a territorio neutral, sin embargo en la encuesta del Conference Board el porcentaje de americanos que espera subidas de bolsas está en máximos y el indicador NAAIM (Asociación de Gestión de Activos) también está en máximos.

AAII Bulls – Bears

NAAIM exposure index

Importante esta semana:

Según el Informe de Estabilidad de la Fed, la carga en materia de deuda del gobierno de Estados Unidos se considera ahora el mayor riesgo para la estabilidad financiera. Por otra parte, la Fed dice que la próxima revisión de su marco, cuyas discusiones comenzarán el 25 de enero, cubrirá la declaración del FOMC sobre los objetivos a largo plazo y la estrategia de política monetaria, así como la comunicación llevada a cabo por la Fed. En este sentido, el objetivo de inflación del 2% no será un foco.

Las Actas de la última reunión del FOMC muestran el apoyo del Consejo a un enfoque gradual con respecto a futuros recortes, señalando que la incertidumbre sobre el nivel del tipo neutral dificulta la evaluación de la restricción. En este sentido, los miembros del FOMC subrayan que los riesgos del mercado laboral «disminuyeron un poco», pero que la inflación subyacente sigue siendo elevada.

El debate sobre la inflación en Estados Unidos se intensificó tras la publicación del PCE, un indicador clave de la evolución de los precios. Aunque las cifras estuvieron en línea con las expectativas, muestran una leve aceleración de la inflación, con un aumento anual del 2,8% en el Core PCE. Esta tendencia, junto con el incremento simultáneo del IPC, IPP y PCE por primera vez desde 2022, alimenta el temor de que la política monetaria estadounidense, demasiado flexible, reactive las presiones inflacionarias. A pesar de ello, algunos expertos siguen pronosticando una reducción de los tipos de interés en diciembre, aunque crece el escepticismo ante estas previsiones.

Israel aprueba el alto el fuego de 60 días con Líbano, aunque promete atacar de nuevo si Hezbolá rompe el acuerdo. Los primeros ministros de Israel, el Líbano y Biden anunciaron el pacto que comenzó la madrugada del martes al miércoles de esta semana, redactado por Estados Unidos hace días y aprobado por el gabinete de seguridad de Israel en la tarde de ayer. Las motivaciones de Israel por alcanzar el alto al fuego se basan en centrarse en Irán, conceder un respiro a su armada y reponer existencias. Como parte de la tregua, las fuerzas de Hezbollah deberán desplazarse al norte del río Litani, a unos 30 kilómetros de la frontera con Israel. De este modo, la franja comprendida entre ambas delimitaciones deberá permanecer libre de todo personal armado, salvo el Ejército del Líbano, fuerza militar separada de Hezbollah, y la Fuerza Provisional de las Naciones Unidas para el Líbano.

Trump nominaba el pasado fin de semana a Scott Bessent como secretario del Tesoro, quien es considerado un halcón fiscal. En este sentido, Bessent dice que su prioridad política será cumplir con las diversas promesas de recorte de impuestos de Trump, y aconseja al republicano que siga una política económica «3-3-3», que supone la reducción del déficit presupuestario al 3% para 2028, conseguir un crecimiento del PIB del 3% a través de la desregulación y la producción adicional de 3 millones de barriles diarios de petróleo. Trump elige al general retirado Keith Kellogg como enviado a la guerra en Ucrania. El mismo sugirió recortar la ayuda militar.

El martes en Estados Unidos conocimos que mejoró la confianza de los consumidores en Noviembre. El índice de la Conference Board repuntó en noviembre reflejando una mejora de las expectativas de los consumidores con el índice agregado elevándose en el mes 2,1 puntos hasta niveles de 111,7. Este comportamiento se vio favorecido por el giro del ejecutivo en las elecciones de inicio del mes de noviembre y por el positivo efecto riqueza de la subida de las bolsas y de los precios de la vivienda que está teniendo sobre los hogares estadounidense con mayor poder adquisitivo. De hecho, en esta encuesta, un número récord de consumidores apunta a que espera rentabilidades positivas de la bolsa en el próximo año (56,4%). Mirando los sub-índices, este incremento de la confianza se sostuvo principalmente por la lectura de la situación actual (+4,8 puntos hasta niveles de 140,9) que por las expectativas (+0,4 puntos hasta 92,3).

Según Reuters, la Unión Europea y China están cerca de un acuerdo sobre vehículos eléctricos sin aranceles, en el que China se compromete a vender vehículos eléctricos con la fijación de un precio mínimo.

En Francia, el Primer Ministro Barnier ve una tormenta en el mercado financiero si no se aprueba el presupuesto y reitera su objetivo de reducir el déficit al 5% del PIB. Por otra parte, los medios franceses informan que Macron cree que Barnier podría ser derrocado pronto por una moción de censura del Nuevo Frente Popular (NFP) y Reagrupación Nacional (RN). Barnier decía ayer que abandona los planes de incrementar los impuestos sobre la electricidad en los presupuestos de 2025. Esta decisión, que sería una concesión a las solicitudes del partido de Le Pen, no es suficiente. La Agrupación Nacional dispone de poder de negociación para que el gobierno atienda a sus peticiones, puesto que su voto sería decisivo en caso de una moción de censura. Ayer Barnier mostró un tono apaciguador, al declarar que está preparado para realizar ciertas concesiones y advirtió que la falta de aprobación de los presupuestos desembocaría en turbulencias sobre los mercados financieros. Por su parte, el partido de Le Pen también reclama que las pensiones se indexen a la inflación el 1 de enero y se reestructuren las contribuciones a la seguridad social de las empresas. El próximo lunes es un día determinante para el país galo, se publicará la decisión del parlamento sobre la financiación de la Seguridad Social de 2025. En caso de que se rechace, el gobierno se verá obligado a desplegar una aprobación forzosa sin el parlamento, a través del artículo 49,3 de la constitución. Tal y como indicó ayer Le Pen, votará a favor de la moción de censura si se aplica esta vía.

El lunes se publicó el dato de IFO alemán de noviembre que quedó por debajo de lo esperado, con estabilidad en el componente de expectativas, pero con la situación actual lastrada por la difícil situación económica, debilidad macro y riesgo adicional a la baja por las políticas comerciales de Trump, un 10% de las exportaciones alemanas van a Estados Unidos, principalmente automóviles, a la vez que la desregulación y bajada de impuestos de Trump podría restar competitividad a la industria alemana, y política, elecciones anticipadas el próximo 23 de febrero, del país. Un dato que sigue a unos muy débiles PMIs de noviembre, especialmente en el sector servicios.

Hoy se han publicado datos de inflación de la Unión Europea de Noviembre, el dato preliminar de Noviembre se saldó con una aceleración de la referencia general en tres décimas hasta el 2,30%, en línea con lo esperado por el consenso de mercado. La referencia subyacente se mantuvo anclada en el 2,7%, una décima por debajo de lo esperado. Se trata de un dato mejor de lo esperado, que no sorprende demasiado, después de conocer la publicación en Alemania y en Francia, con un comportamiento bastante similar. El sector servicios es el que plantea un mejor comportamiento, lo que puede servir al Banco Central Europeo a seguir defendiendo bajadas de tipos hasta niveles que impulsen el crecimiento tal y como comentaba el gobernador del banco central francés, Villeroy, ayer.

Isabel Schnabel, miembro del Comité Ejecutivo del Banco Central Europeo, destacó este miércoles en una entrevista aBloomberg que los tipos de interés se están acercando ya a la zona neutral, esa que ni estimula ni restringe la economía, y apuntó que no se debería ir más allá. Su visión choca con la de otros representantes que consideran que podría ser necesario apoyar el crecimiento si la economía sigue deteriorándose. Una mayoría creciente de miembros del BCE está de acuerdo con retirar el compromiso de restricción monetaria del comunicado que hacen público después de cada reunión. Sin embargo, cada representante tiene una idea propia de cuánto más podrían bajar los tipos de interés hasta llegar a la zona neutral.

“Nos estamos acercando al territorio neutral”, indicó la banquera central, reconociendo con ello que ve un margen limitado para seguir bajando las tasas, aunque el descenso puede proseguir “mientras los datos que vayan llegando confirmen nuestro escenario base [de inflación estable en el objetivo del 2%]”. Para Schnabel el tipo neutral se sitúa entre el 2% y el 3%, una amplísima banda que justifica por la “enorme incertidumbre que existe al respecto todavía” y lo variado de los datos según modelos que lo estiman. Con ello, teniendo en cuenta que el precio del dinero se encuentra ya en el 3,25% y que casi existe consenso para volver a recortar los tipos en diciembre hasta el 3%, apenas se podría esperar una o dos bajadas más. La banquera alemana vislumbra una tasa neutral más elevada que la que maneja el consenso compuesto por los expertos en política monetaria de las diferentes casas de análisis. En su caso, el terreno neutral se movería entre el 2% y el 2,5%, lo que abriría la puerta a más bajadas de tipos incluso aceptando no querer estimular la economía.

Ese es uno de los grandes puntos discursivos de Schnabel, que destaca que no hay motivos para que el BCE tenga que acelerar el ritmo de bajadas de los tipos de interés, y menos para tener que apostar por una política monetaria expansiva. A su juicio, las muestras de debilidad que ha manifestado la economía europea “son estructurales” y no se corregirían con costes de financiación más bajos. “Si las empresas no invierten por razones que no tienen que ver con la política monetaria, bajar los tipos por debajo de la tasa neutral tampoco elevará la inversión. Necesitas políticas estructurales para conseguir eso”, justificó Schnabel, que ya en el pasado ha defendido que no se debe ver a la política monetaria como todopoderosa. De hecho, la banquera central va más allá y sugiere que bajar los tipos de interés ante debilidades estructurales en el crecimiento sería algo contraproducente. Según señaló, “los costes de moverse a un nivel expansivo [en el precio del dinero] podrían ser más elevados que los beneficios”. Ni siquiera una bajada persistente de la inflación, a cuya estabilidad en el 2% el BCE está ligado por mandato, sería suficiente para hacer que Schnabel cambiara de opinión. Siempre que siguiera debiéndose a factores estructurales, la banquera alemana “mostraría su rechazo a una respuesta monetaria demasiado fuerte”. En ese sentido, y a la vista de un mayor número de shocks en este entorno incierto, Schnabel considera que el BCE debería dejar que la inflación se desvíe ligeramente del 2% tanto al alza como a la baja antes de reaccionar moviendo sus tasas.

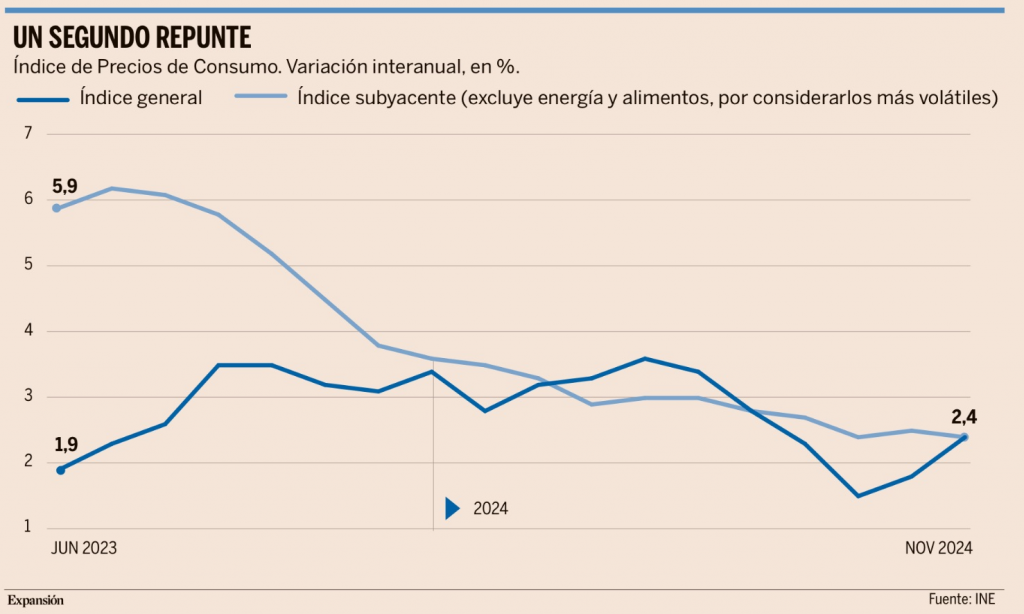

En España ayer conocimos los datos de inflación, según la cifra preliminar del INE, el IPC se aceleró en noviembre hasta un avance del +2,4% interanual desde el +1,8% anterior, pero si miramos la tasa subyacente, sin energía ni alimentos, la inflación continuó en su senda de moderación al crecer un +2,4% interanual, una décima menos que en el mes anterior. Según explica el INE, este fuerte repunte de la tasa general que se aceleró seis décimas en noviembre se debe, principalmente, al aumento de los precios de la electricidad y de los carburantes, frente a la bajada en noviembre del año pasado

Contradicciones del Trumponomics y los aranceles. Alan Beattie. Financial Times.

Si disfruta viendo cómo se desintegran y vuelven a formarse las narrativas como cristales en una solución sobresaturada, le habrán encantado los últimos días en Washington. El sábado, Donald Trump designó al titán de los hedge fund Scott Bessent como secretario del Tesoro, y los mercados financieros respiraron aliviados por la elección de uno de ellos en lugar de, por ejemplo, el guerrero de los aranceles Robert Lighthizer, el representante de Comercio en el primer mandato de Trump. Este optimismo se vio alterado por la sorpresa que dio Trump el lunes por la noche al amenazar con imponer aranceles del 25% a México y Canadá (y un sorprendentemente modesto 10% adicional a China) para forzar una intervención contra la inmigración y el contrabando de fentanilo antes del día de la toma de posesión del cargo.

En teoría, la táctica Canadá-México-China podría encajar en la visión del mundo de Bessent. En un artículo que escribió hace dos semanas para Fox News, Bessent mencionó prudentemente el uso de herramientas económicas para poner freno al comercio de fentanilo. Pero se supone que es un gran partidario de los aranceles cuidadosamente calibrados y graduales dirigidos con precisión a los países según su alineamiento con EEUU. En una entrevista en octubre habló de clasificar a los gobiernos extranjeros en rojo, amarillo o verde según su nivel de simpatía hacia Washington y ajustar la política en consecuencia.

Una gran alteración del comercio con un aliado como Canadá no se ajusta exactamente a ese estilo. Para empezar, el plazo es absurdo: es poco probable que los tres países sean capaces de tomar medidas drásticas contra la inmigración y el comercio de fentanilo en menos de dos meses. Es mucho más probable que el anuncio haya sido inspirado por los elementos de línea dura en materia de seguridad e inmigración de la naciente Administración Trump, contra los que personajes como Bessent tendrán dificultades para oponerse.

Luego, el martes, Trump nombró como representante de Comercio a Jamieson Greer, protegido de Lighthizer. Su antiguo jefe tiene ideas más centradas en el uso de los aranceles como palanca para obligar a los socios comerciales a liberalizar y a comprar exportaciones de EEUU.

Y para director del Consejo Económico Nacional, Trump eligió a Kevin Hassett, un economista de libre mercado mucho más ortodoxo. Hassett defiende la Ley de Comercio Recíproco propuesta por Trump, que tendría como objetivo incentivar a los socios comerciales para que rebajen los aranceles a los niveles de los estadounidenses. No es el peor plan. Al menos empuja a los países en la dirección adecuada. Pero, aparte de que su aprobación en el Congreso dejando exentos los sectores sensibles requiere de una gran hipocresía, es directamente contradictoria con las ideas defendidas por otros de emplear los aranceles como palanca para todo.

El equipo económico y comercial será una pandilla de cortesanos rivales bajo un presidente errático motivado por instintos y prejuicios. Esto fue lo que tuvimos durante el primer mandato de Trump. Esta vez, su compulsión a escuchar voces fuera de ese círculo que le instan a deportar a trabajadores nacidos en el extranjero o a perseguir objetivos de seguridad aunque perjudiquen a la economía será aún mayor.

Es más productivo analizar qué poderes tiene la Administración y qué puede conseguir si lo intenta. Sus herramientas económicas coercitivas no son todopoderosas y su eficacia varía considerablemente. La influencia estadounidense es mayor en las finanzas mundiales y, en particular, en el sistema de pagos en dólares, que puede utilizarse para aislar a países hostiles como Rusia o Irán. Aun así, estas sanciones no han sido fatales para el esfuerzo bélico de Rusia, ni han forzado un cambio de régimen en Irán o han impedido que siga siendo una amenaza para la seguridad en la región.

El poder de EEUU para utilizar el comercio de mercancías como palanca es un arma algo menor. A pesar de ser la mayor economía por valor del mundo, está relativamente poco expuesta al comercio. Además, a menos que EEUU aplique aranceles de forma generalizada, es probable que se repita la desviación del comercio presenciada en el primer mandato, donde las exportaciones de países hostiles como China se desviaron a través de economías más amistosas como Vietnam.

La Administración Biden también ha empleado las restricciones de la tecnología para intentar frenar el dominio de China en industrias como los semiconductores. Los poderes en materia de seguridad y de tecnología pueden ser muy eficaces, pero será difícil calibrar esas actuaciones para conseguir otros objetivos.

La principal conclusión de esta semana es que nadie sabe nada. Puede apostarse que Trump utilizará los aranceles. Pero no está nada claro cómo podría hacerlo, y con qué fin, o qué otras herramientas económicas y financieras podrían emplearse también, o a quién escuchará en un momento dado. Esta semana es una advertencia para aquellos que piensen que saben todo sobre la Administración Trump. No es así.

La crisis económica en Alemania y la previsible victoria de Friedrich Merz. Rafael Pampillón Olmedo, Rafael Moneo Abreu. Universidad CEU San Pablo e IE Business School.

Todo lo acontecido en Alemania en este mes de noviembre recuerda a aquel decisivo septiembre de 1982. Entonces se dio el primer paso para que Helmut Kohl llegara a ser canciller: el ministro de Economía, el liberal Otto Graf Lambsdorff, presentaba un documento titulado: Un modelo de política para generar un mayor crecimiento y frenar el desempleo. Ese informe rompió la coalición compuesta por socialdemócratas y liberales, iniciada en 1969 por Willy Brandt y Walter Scheel. En aquel momento, los liberales exigían un cambio en la política económica. Y la reacción no se hizo esperar. En poco más de una semana, el canciller Helmut Schmidt acabó con el gobierno de coalición, provocando la dimisión de los ministros liberales (FDP). Las nuevas elecciones tuvieron lugar en marzo de 1983. Los paralelismos entre ambas coyunturas históricas son muy llamativos.

Efectivamente, el 1 de noviembre de 2024, el ministro de Finanzas, Christian Lindner (líder del FDP), presentó un documento similar al de Lamsbdorff: Concepto para reforzar el crecimiento económico y la justicia entre generaciones. Lindner abogaba por una estrategia económica radicalmente distinta a la del gobierno tripartito. Es decir, la coalición formada por socialistas (SPD), verdes y liberales. Tal propuesta significaba, que, si no se llegaba a un compromiso con el resto de los socios, Lindner ejecutaría un presupuesto de emergencia. Por ello, el 6 de noviembre, coincidiendo paradójicamente con la victoria de Donald Trump en las elecciones americanas, el canciller Olaf Scholz destituyó a Lindner. Tras las pertinentes negociaciones con la oposición (para ordenar las fechas del terremoto político), se acuerda el 16 de diciembre para que el canciller se someta a una moción de confianza. Y el 23 de febrero se convocan elecciones anticipadas.

El fracaso del tripartito

Los múltiples problemas, peleas y traiciones, que se han ido acumulando entre socialistas, verdes y liberales, tienen un origen claramente definido. El gobierno actual es, desgraciadamente, una continuación exacta de los errores garrafales cometidos por aquellos gobiernos presididos por Angela Merkel, en los años de la Gran Coalición, formada por la Democracia Cristiana (CDU) y el SPD. Tales disparates se resumen en tres problemas básicos: la política migratoria, el desastre energético y un intervencionismo salvaje en la economía. La política económica sólo podía salir adelante con un plan suicida de gasto público masivo del estado.

Los verdes y los liberales representan dos maneras opuestas de concebir la economía y la sociedad. Lamentablemente, ha dominado siempre el criterio y las imposiciones de verdes y socialdemócratas. Y se ha apostado por un modelo de economía intervenida y alimentada por estímulos estatales. Al final, el fracaso de tratar de imponer una transición energética no realista, ni en plazos ni en coste, ha hecho imposible que el aparato industrial productivo del país pueda adaptarse a la misma. Hasta el influyente Wall Street Journal afirmó, en un editorial, que la política energética alemana era la “más estúpida del mundo”.

La consecuencia práctica de un plan tan irreal es que muchas empresas han abandonado su sede en Alemania, o van a reducir su producción en este país durante los próximos años. Por ejemplo, el plan de salida del motor de explosión se gestó en la etapa Merkel. En aquel momento, el propio gobierno alemán sentenció, de antemano, que tal motor de tecnología avanzada no podía ser competitivo con el coche eléctrico. Es decir, una decisión sin un plan de recambio que está pagando Alemania destruyendo su propia industria. Volkswagen ya ha anunciado la reducción de miles de puestos de trabajo y el cierre de centros de producción en Alemania. Un hecho inédito en la historia del país.

Los ciudadanos están hartos

El enorme descontento del electorado, por un hundimiento económico sin precedentes desde el final de la Segunda Guerra Mundial, ha trastocado el panorama político del país. La confianza del consumidor ha caído un 19%, respecto al comienzo de la pandemia. Por ello, cualquier iniciativa, como la del ministro de Finanzas Linder, que suponga el fin de este gobierno, ha sido un alivio generalizado para la sociedad alemana.

Las encuestas actuales, a nivel federal, son un desastre para los partidos históricamente mayoritarios. La CDU roza el 30%, y dobla a su principal competidor, el Partido Socialdemócrata (SPD), que ronda el 14%. Una catástrofe electoral jamás conocida. La gestión de Scholz pasará a la historia como la peor de un canciller del SPD. Un político ajeno a la realidad, que se ha aferrado al poder hasta el último momento.

Scholz no es sólo responsable directo de la desastrosa gestión de este gobierno. También pesa sobre él su complicidad con el último gabinete de Merkel, en el que fue vicecanciller.

Los Verdes caen hasta el 11%. Se trata de un partido que, lamentablemente, sigue sin reconocer sus inmensos errores. Genera un rechazo general, excepto en aquellos sectores beneficiados por sus políticas clientelares. Como algunos cuerpos de funcionarios, empeñados en mantener el statu quo, el lobby energético, o asociaciones dedicadas a traer refugiados para aumentar el futuro censo electoral. Han resultado ser una auténtica desgracia para la gobernabilidad y el futuro industrial del país. Todo lo que proponen se basa en su fanática ideología. Y siguen presentando, curiosamente, al ministro Robert Habeck como candidato a canciller.

Como segunda fuerza política queda Alternativa por Alemania (AfD), con un 20% de apoyo en las encuestas, porcentaje muy superior, al de los socialdemócratas. Un verdadero terremoto, con su victoria en dos de los tres estados del este del país. Y no ha sido casualidad: el AfD ha crecido exclusivamente porque la CDU y los liberales, la base ideológica de su electorado, han descuidado temas clave como la inmigración, la seguridad y la economía.

Friedrich Merz

El gran favorito para alcanzar la cancillería es este político de raza, expulsado hace dos décadas por Merkel hacia el sector privado. Y que se enfrenta a un panorama realmente incierto. Fue un brillante portavoz parlamentario en el pasado. Y ha acabado haciéndose con el control del partido tras el ocaso de Merkel. Dentro de la CDU es el candidato más idóneo. Por lo menos, presenta un programa que evita errores anteriores. Y se muestra dispuesto a un programa que corrija de inmediato las malas políticas del tripartito. La alternativa a Merz, encarnada por el primer ministro de Baviera, el camaleón Markus Söder, no hubiera conseguido ningún éxito electoral. Más fácil lo tenía el también bávaro Edmund Stoiber, en las elecciones de 2002 frente a Schröder, y fracasó estrepitosamente.

La repetición de una gran coalición con el SPD, va a ser bastante difícil de justificar. Es un modelo ya quemado por Merkel, por el abuso del mismo, y que ha generado una enorme desconfianza en los partidos tradicionales. Una posible coalición con los Verdes (teniendo en cuenta su programa), es incompatible con sacar al país de esta situación crítica. Con los liberales del FDP, no se va a poder repetir la coalición de 1983, pues quizá no alcancen el mínimo de votos para conseguir escaños.

Otra posibilidad, para no repetir las coaliciones tradicionales, es llegar a un pacto con Alternativa para Alemania (AfD), que será la segunda fuerza en el Bundestag. ¿Se puede mantener el cordón sanitario con AfD, una fuerza política que obtiene una posición electoral tan decisiva? ¿Será Merz capaz de deshacer este nudo gordiano e integrar a un partido así en la gobernabilidad del país? Difícil respuesta, ya que meses después de las elecciones en tres Länder del Este del país, sigue sin resolverse la cuestión de la gobernabilidad.

En definitiva, una situación nueva para Alemania. Aunque con un cierto aroma de déjà vu. Es decir, una vuelta a los años 80, con un canciller democristiano llamado a resolver otra grave crisis. Una coyuntura que nos trae a la mente el concepto del eterno retorno del filósofo alemán Friedrich Nietzsche. La historia no sería lineal, sino cíclica. Y parece que, en Alemania, va a repetirse una vez más.

Buen fin de semana!!